Marktgröße und Marktanteil der Automobil-Bremssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 78.49 Milliarden US-Dollar |

| Marktgröße (2031) | 101.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Bremssysteme von Mordor Intelligence

Die Marktgröße für Automobil-Bremssysteme wird voraussichtlich von 74,94 Mrd. USD im Jahr 2025 auf 78,49 Mrd. USD im Jahr 2026 steigen und bis 2031 101,47 Mrd. USD erreichen, mit einem CAGR von 5,57 % über den Zeitraum 2026–2031. Die Nachfragesteigerungen resultieren aus der Einführung batterieelektrischer Fahrzeuge (BEV), die Reibungshardware für regenerative Verzögerung umrüsten, der wachsenden Einführung von Brake-by-Wire-Modulen zur Erfüllung von Vorschriften zur automatischen Notbremsung sowie den Bemühungen der OEM, kupferfreie Beläge an verschärfte Feinstaubgrenzwerte anzupassen. Scheibenbremsen dominieren die Ausstattung, während regenerative Baugruppen die schnellsten Zuwächse verzeichnen, da Mischbremsalgorithmen von Premium- auf Massenmarktnamensschilder migrieren. Erstausrüster der ersten Ebene integrieren Sensoren, Aktuatoren und Domänensteuergeräte, um Einbox-Lösungen bereitzustellen, die Fahrzeugentwicklungszyklen verkürzen und gleichzeitig geistiges Eigentum schützen. Die regionale Dynamik ist in der Asien-Pazifik-Region am stärksten, wo lokalisierte BEV-Plattformen jährliche Umsatzanteilsgewinne antreiben und Kapazitätserweiterungen für elektronische Stabilitätskontrollmodule anstoßen.

Wichtigste Erkenntnisse des Berichts

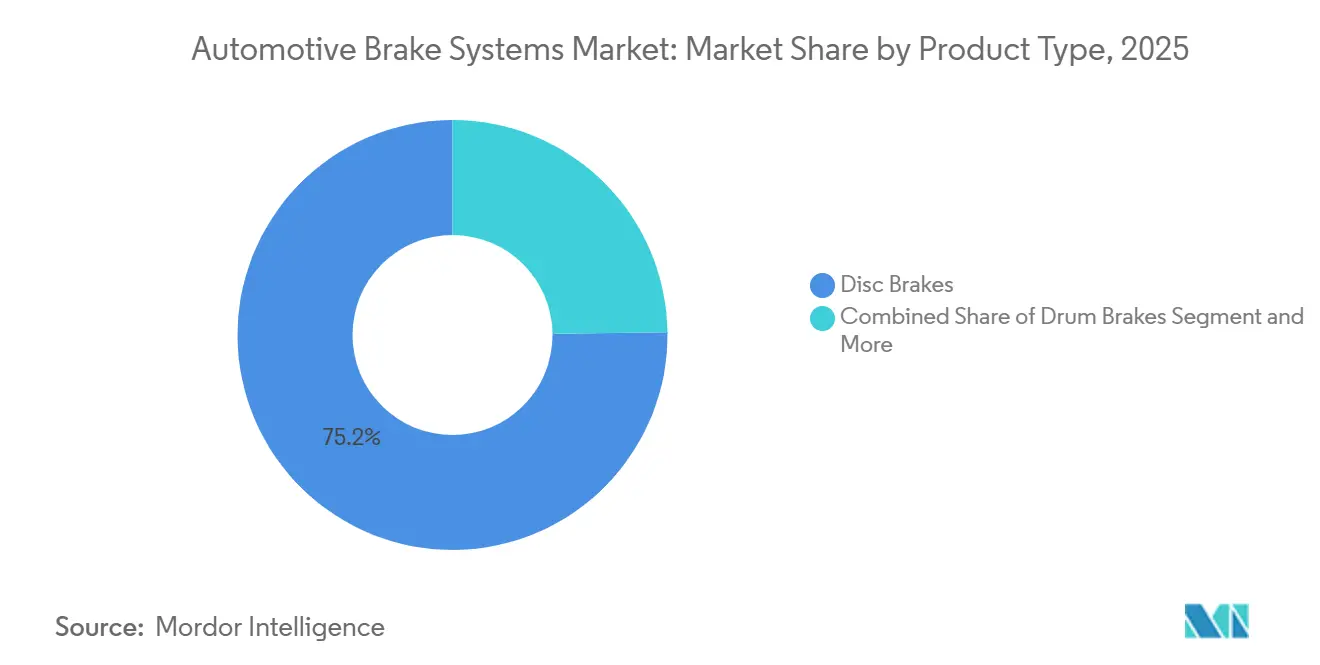

- Nach Produkttyp entfielen Scheibenbremsen im Jahr 2025 auf 75,21 % des Marktes für Automobil-Bremssysteme; regenerative Module werden bis 2031 voraussichtlich mit einem CAGR von 7,77 % wachsen.

- Nach Technologie erfassten Antiblockiersysteme im Jahr 2025 einen Marktanteil von 45,65 % am Markt für Automobil-Bremssysteme, während die elektronische Stabilitätskontrolle bis 2031 den höchsten CAGR von 6,34 % aufweisen soll.

- Nach Betätigungsmechanismus entfielen hydraulische Systeme im Jahr 2025 auf 84,02 % der Marktgröße für Automobil-Bremssysteme, während elektromagnetische und Brake-by-Wire-Lösungen mit einem CAGR von 9,69 % wachsen sollen.

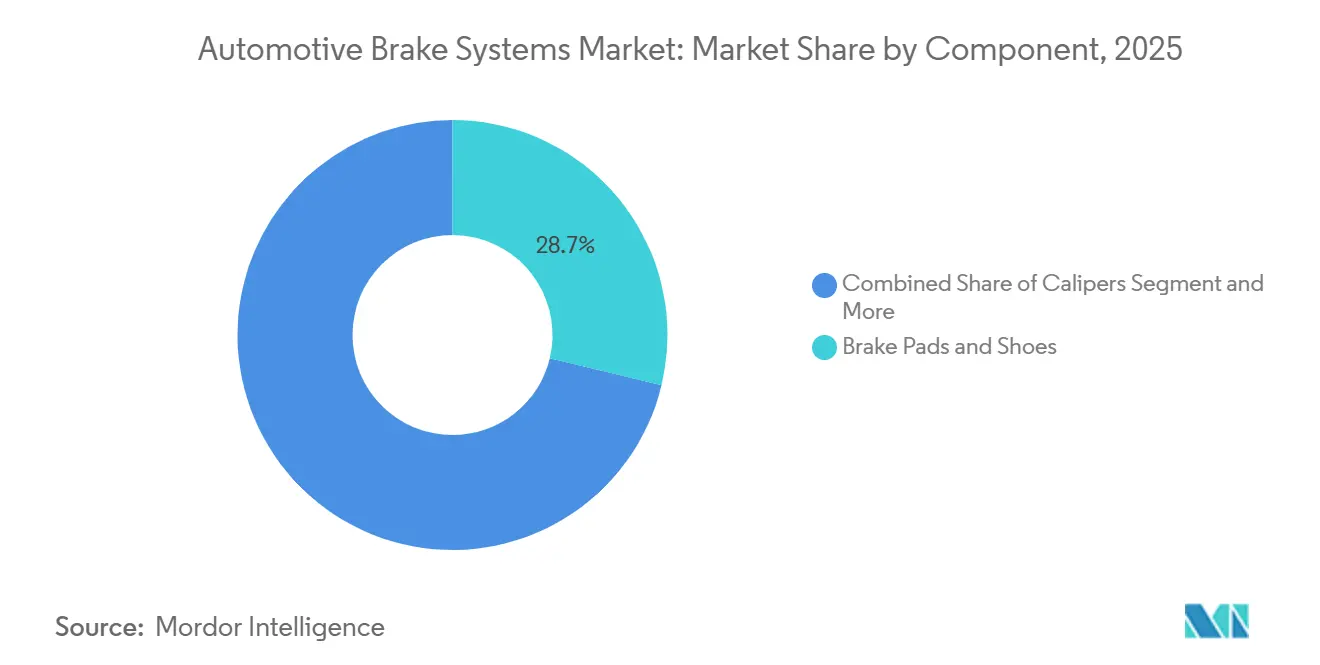

- Nach Komponente führten Beläge und Schuhe im Jahr 2025 mit einem Anteil von 28,75 %; elektronische Steuergeräte verzeichnen im Zeitraum 2026–2031 den schnellsten CAGR von 8,31 %.

- Nach Belagmaterial dominierten halbmetallische Formulierungen im Jahr 2025 mit 42,31 %; Keramikbeläge wachsen mit einem CAGR von 7,77 %, angetrieben durch regulatorische und Garantiefaktoren.

- Nach Vertriebskanal entfielen OEM-Verträge im Jahr 2025 auf 69,03 % des Gesamtumsatzes, während der Aftermarket-E-Commerce mit einem CAGR von 7,54 % wächst.

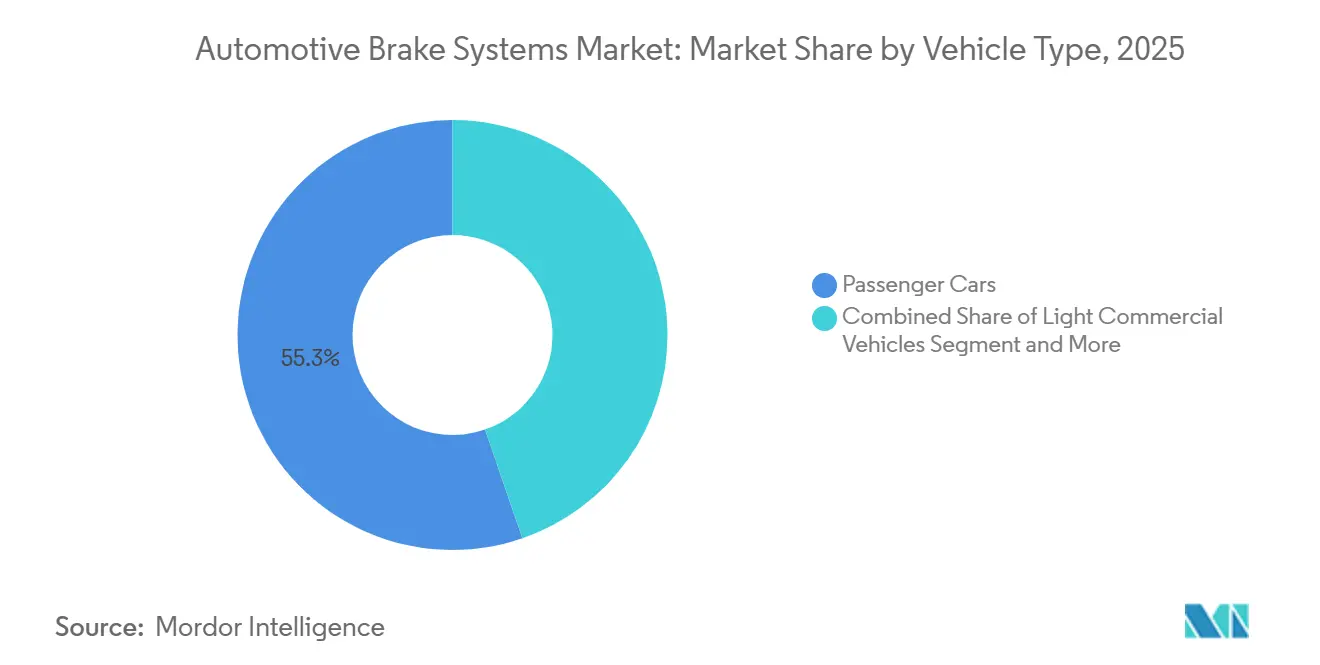

- Nach Fahrzeugtyp entfielen Personenkraftwagen im Jahr 2025 auf 55,27 % der Marktgröße; leichte Nutzfahrzeuge verzeichneten mit 7,33 % den stärksten CAGR, da E-Commerce-Flotten expandieren.

- Nach Antrieb hielten Verbrennungsplattformen im Jahr 2025 einen Anteil von 83,71 %, aber batterieelektrische Fahrzeuge verzeichneten bis 2031 einen führenden CAGR von 12,55 %.

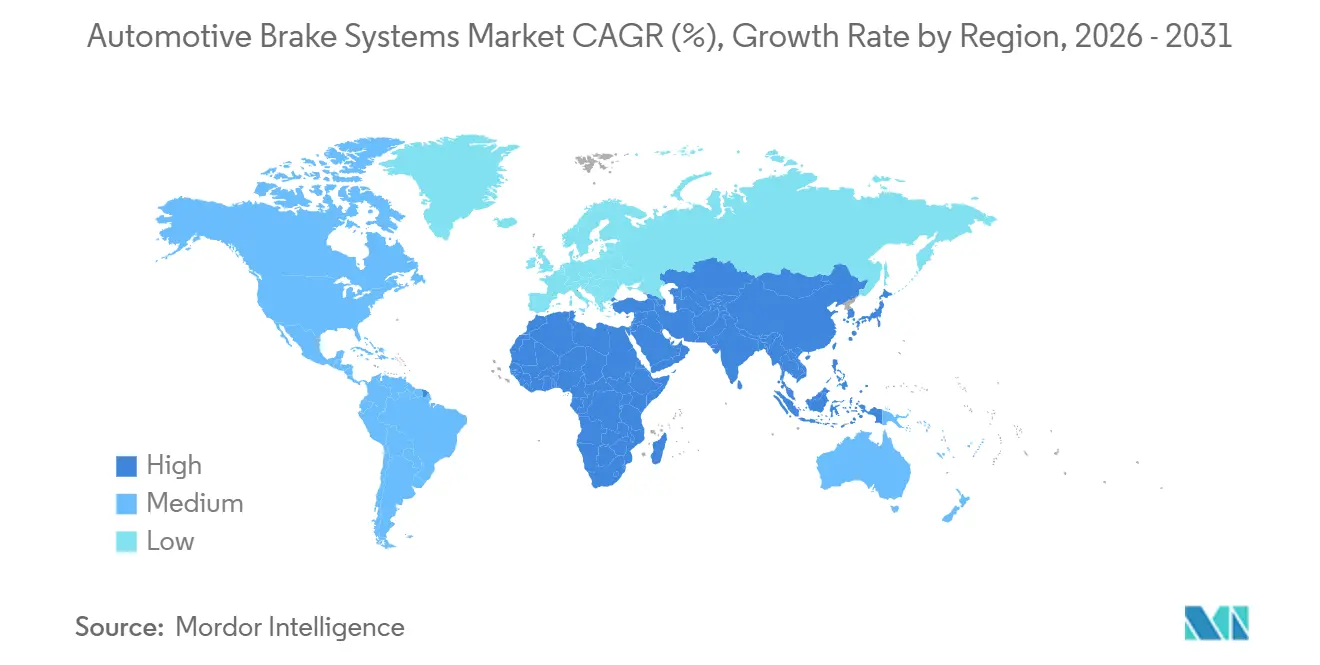

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2025 mit einem Umsatzanteil von 42,41 % und soll den schnellsten CAGR von 6,88 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobil-Bremssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Elektrifizierung | +1.8% | Global, APAC-Kern mit Ausstrahlungseffekten auf EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigung der globalen BEV-Produktion | +1.2% | Global, frühe Gewinne in China, Kalifornien, EU | Mittelfristig (2–4 Jahre) |

| Verstärkte ADAS-Durchdringung | +1.0% | Nordamerika und EU, Premiumsegmente in APAC | Langfristig (≥ 4 Jahre) |

| US-amerikanische FMVSS 126- und UNECE R140-Vorschriften | +0.7% | Global, stufenweise Einhaltung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-E-Commerce-Boom | +0.5% | Nordamerika, Westeuropa, städtisches APAC | Kurzfristig (≤ 2 Jahre) |

| OEM-Garantieverlängerungen | +0.4% | Global, konzentriert in Premium-OEM-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrifizierung treibt regenerationskompatible Bremshardware an

Die wachsende BEV-Produktion zwingt Zulieferer dazu, Bremssättel, Rotoren und Software für gemischtes Bremsen neu zu gestalten, das die Energierückgewinnung maximiert. Polestar und Tesla haben Einpedal-Modi demonstriert, die den Belagkontakt in städtischen Fahrzyklen reduzieren und die Wartungsintervalle auf über 100.000 Kilometer verlängern. Diese Anforderungen drängen Erstausrüster der ersten Ebene zu integrierten Steuergeräten, die Batteriestatusdaten in Echtzeit kommunizieren können. Chinas GB 21670-2025 aktualisiert die Anforderungen an Bremssysteme für Personenkraftwagen und soll die Kalibrierungsstrategien für regeneratives Bremsen und Einpedalbetrieb bei NEV beeinflussen.[1]Beiwan Nanxiang, "Interpretation des neuen nationalen Standards GB 21670-2025," Technische Anforderungen und Prüfmethoden für Bremssysteme von Personenkraftwagen", EEWORLD Inc., en.eeworld.com.cn Gemeinsame Entwicklungsprogramme zwischen OEM und Zulieferern ersetzen das traditionelle Black-Box-Beschaffungsmodell und gewährleisten Software-Eigentümerschaft sowie die Einhaltung von Cybersicherheitsstandards.

Beschleunigung der globalen BEV-Produktion erfordert staubarme, kupferfreie Reibungsmaterialien

Kaliforniens Safer Consumer Products-Regelung und gleichwertige Gesetzgebung in Washington begrenzen den Kupfergehalt von Belägen ab 2025 auf 0,5 Gewichtsprozent und erzwingen einen Wechsel zu Keramikfasern und Aramidfaserbrei[2]„Washingtons Gesetze zu giftigen Stoffen in Produkten”, Washington State Department of Ecology, ecology.wa.gov. Bosch brachte einen ECE R90-zertifizierten niedrigmetallischen Belag auf den Markt, der die vorgeschlagenen Euro-7-Feinstaubgrenzwerte erfüllt, während Akebonos ProACT-Linie eine Staubreduzierung von über 60 % gegenüber halbmetallischen Analoga beansprucht. Der Entwurf des Euro-7-Rahmens der Europäischen Union fügt eine Bremsstaub-Obergrenze von 7 mg/km hinzu und verschärft die Qualifikationstests weiter. Da regeneratives Bremsen die Kontakthäufigkeit reduziert, wird jeglicher Reststaub sichtbarer, was die Präferenz der OEM für saubere Bremschemien verstärkt, die das Markenimage und die Luftqualität schützen.

Verstärkte ADAS-Durchdringung erhöht die Nachfrage nach Brake-by-Wire-Architekturen

Die US-amerikanische National Highway Traffic Safety Administration hat 2024 eine Regel zur automatischen Notbremsung finalisiert, die bis 2029 eine Kollisionsvermeidungsleistung bis zu 100 km/h vorschreibt und damit Brake-by-Wire-Hardware mit hoher Bandbreite auf zukünftigen Plattformen effektiv standardisiert. Das Euro-NCAP-Fünf-Sterne-Protokoll 2025 spiegelt diese Erwartung bei Autobahngeschwindigkeiten wider. ZF sicherte sich einen Produktionsauftrag für 5 Millionen Einheiten elektromechanischer Bremsen, und Boschs Integrated Brake Control eliminiert den Vakuumkraftverstärker und reduziert die Masse um 30 %. Continentals trockener, flüssigkeitsfreier Bremssattel zielt auf softwaredefinierten Fahrwerk ab, der Over-the-Air-Updates und Reaktionszeiten unter 100 Millisekunden ermöglicht.

Strengere US-amerikanische FMVSS 126- und UNECE R140-Vorschriften fördern ABS/ESC-Installationen

Die elektronische Stabilitätskontrolle, die in den Vereinigten Staaten seit 2012 universell verbreitet ist, expandiert weiterhin global, da Entwicklungsregionen UNECE-konforme Regeln einführen. Indiens ESC-Anforderung beschleunigte die Lokalisierung durch Bosch und Mando, während Chinas GB 21670-Aktualisierung die Abdeckung auf alle neuen Personenwagenmodelle ausdehnte. ABS bleibt die grundlegende Schicht, auf der Traktionskontrolle, elektronische Bremskraftverteilung und Berganfahrhilfe aktiviert werden, was den Stückwert selbst in reifen Märkten steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reduzierter Verschleiß beim regenerativen Bremsen | -0.6% | Global, konzentriert in BEV-dichten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Seltenerdpreise | -0.4% | Global, Lieferkettenexposition in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe | -0.3% | Europa, sekundäre Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Diesel-Nutzfahrzeugproduktion | -0.2% | Europa, begrenzte Auswirkungen in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reduzierter Verschleiß beim regenerativen Bremsen schmälert Aftermarket-Belagserlöse

Servicedaten zeigen, dass BEV das Belagwechselintervall im Vergleich zu vergleichbaren Verbrennungsfahrzeugen verdoppeln können, was die Einnahmen unabhängiger Werkstätten schmälert und die Konsolidierung unter Distributoren fördert. Flottenoperatoren begrüßen die niedrigeren Gesamtbetriebskosten, doch Zulieferer, die auf hohe Belagverkaufsvolumina angewiesen sind, sehen sich mit sinkenden Stückverkäufen konfrontiert und müssen auf Premium-Verbundwerkstoffe oder eingebettete Sensordienste umstellen, um die Wertschöpfung wiederherzustellen.

Volatilität der Seltenerdpreise treibt Kosten für elektronische Bremsaktuatoren in die Höhe

Neodymoxid stieg zwischen Mitte 2024 und Anfang 2025 von 56 USD auf über 65 USD pro Kilogramm, was die Kosten für Permanentmagnetmotoren in elektromechanischen Bremssätteln erhöhte. Continental schätzt einen Gegenwind von 15 EUR pro integriertem Steuergerät und sucht Entlastung durch langfristige Verträge mit nicht-chinesischen Raffinerien. Die Forschung an Ferritmotoren bietet eine eventuelle Lösung, opfert derzeit jedoch Drehmomenttdichte, was eine kurzfristige Substitution einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Scheibenbremsen behalten ihre Skalierung, während elektrische Feststellbremsen beschleunigen

Scheibenbremsen erfassten 75,21 % der Marktgröße 2025 und stützen den Markt für Automobil-Bremssysteme durch bewährtes Wärmemanagement, konsistentes Pedalgefühl und schnelle Druckmodulation. Ihre umfangreichen Versorgungsnetze und Abwärtskompatibilität mit ABS und ESC helfen, ihre Position zu verteidigen, selbst wenn sich Mischbremsstrategien verbreiten. Trommelbremsen bleiben kostengünstig für Hinterachsen in Einstiegsfahrzeugen und leichten Transportern, doch die obligatorische Stabilitätskontrolle untergräbt ihre Relevanz. Regenerative Module werden, obwohl in absoluten Zahlen kleiner, voraussichtlich mit einem CAGR von 7,77 % wachsen, da OEM jedes Watt Energierückgewinnung anstreben, um die Reichweite von BEV zu verlängern. Leichte Kohlenstoff-Keramik-Scheiben von Brembo veranschaulichen die Konvergenz zwischen traditionellen Reibungsmaterialien und Elektrifizierungsanforderungen.

Continentals modularer regenerativer Regler zeigt, wie softwarezentrische Architekturen Produkt-Roadmaps bei Erstausrüstern der ersten Ebene neu definieren. Der Regler ist so konzipiert, dass er den Ladezustand der Batterie in Echtzeit kommuniziert und nahtlose Übergänge zwischen Motordrehmoment und Hydraulikdruck ermöglicht. Eine solche Integration verkürzt Validierungszyklen und senkt Kalibrierungskosten für globale Plattformen. Parallel dazu gewinnen elektrische Feststellbremsen an Popularität, indem sie Kabinenraum freigeben und automatisierte Parkfunktionen erleichtern. Zusammen verstärken diese Entwicklungen den langfristigen Wandel von rein hydraulischer Hardware hin zu hybriden Energierückgewinnungstopologien.

Nach Technologie: ESC-Integration mit ADAS treibt das schnellste Wachstum bei ABS-Reife an

Antiblockiersysteme machten 45,65 % des Umsatzes 2025 aus und verankern die Stabilitätsleistung sowie die Erfüllung von Altvorschriften in den meisten wichtigen Märkten. Dennoch liegt ihr prognostizierter CAGR hinter der elektronischen Stabilitätskontrolle, die von einer engen regulatorischen Verbindung mit automatischer Notbremsung und Spurhalteassistenz profitiert. ESC nutzt gemeinsame Raddrehzahl- und Gierratensensoren, sodass Erstausrüster der ersten Ebene mehrere Funktionen in einem einzigen Domänensteuergerät bündeln und das Leitungsgewicht reduzieren können. Boschs Vehicle Motion Management, bereits für einen Serienstart geplant, vereint ESC, Torque Vectoring und adaptiven Tempomat, um den Bremsweg um über 8 % zu reduzieren. Dieser Bündelungstrend steigert den Softwarewert, während er die Hardware-Kostenkurven abflacht.

Traktionskontrolle und elektronische Bremskraftverteilung sind in denselben Siliziumchip integriert, was die inkrementellen Komponentenkosten weiter senkt. Das Euro-NCAP-Fünf-Sterne-Protokoll 2025 und die US-amerikanische AEB-Regel listen ESC als Voraussetzung für die Hochgeschwindigkeits-Kollisionsvermeidungszertifizierung auf und beschleunigen damit seine Durchdringung in Einstiegsausstattungen. ZFs cubiX-Plattform verbindet das ESC mit der elektrischen Servolenkung und der aktiven Federung und ermöglicht prädiktive Raddrehmomentbefehle, die das Fahrzeug stabilisieren, bevor der Fahrer reagiert. In Schwellenländern hat Indiens AIS-145-Mandat die lokale Modulproduktion angekurbelt, Importzölle gesenkt und die Versorgung gesichert. Insgesamt positionieren diese Auslöser ESC als neue Basislinie für softwaredefinierten Fahrwerkssteuerung.

Nach Betätigungsmechanismus: Elektromagnetische Systeme steigen, während Hydraulik die installierte Basis behält

Hydraulische Betätigung beherrscht 84,02 % der Marktgröße 2025, unterstützt durch jahrzehntelange technische Verfeinerung, niedrige Stückkosten und allgegenwärtige Werkzeuge in regionalen Montagewerken. Dennoch liegt sein CAGR hinter elektromagnetischen und Brake-by-Wire-Lösungen, die einen CAGR von 9,69 % verzeichnen, da BEV- und autonome Programme reifen. Pneumatische Systeme bleiben für schwere Lastkraftwagen unerlässlich, sehen sich jedoch Gegenwind durch Europas rückläufige Dieselzulassungen und verschärfte Lärmvorschriften ausgesetzt. Brake-by-Wire eliminiert den Vakuumkraftverstärker, verkürzt den Pedalweg und ermöglicht Reaktionszeiten unter 100 Millisekunden – eine Schlüsselspezifikation für ADAS-Kollisionsvermeidungsmanöver. Continentals flüssigkeitsfreies MK C2-System unterstreicht den Wandel zu trockenen Bremssätteln, die die Masse um 25 % reduzieren und das Wärmemanagement in elektrischen SUV vereinfachen.

ZFs Rekordauftrag für 5 Millionen elektromechanische Einheiten demonstriert die Akzeptanz im Mainstream jenseits von Luxusmarken. Nexteers Steer-by-Wire- und Brake-by-Wire-Prototyp zeigt, wie unabhängige Raddrehmomentsteuerung automatisiertes Parken, Spurzentrierung und Niedriggeschwindigkeitsmanöver verbessern kann. ISO 26262-Funktionssicherheitsregeln erzwingen redundante Betätigungspfade, erhöhen die technische Messlatte und begünstigen Erstausrüster der ersten Ebene mit umfangreichen Validierungsbudgets. Zulieferer gehen daher Partnerschaften mit Halbleiterunternehmen ein, um sicherheitszertifizierte Mikrocontroller gemeinsam zu entwickeln, die die Latenz senken. Da sich das Kostengefälle verringert, sehen OEM einen Mehrwert in der Over-the-Air-Aktualisierbarkeit, die Hydraulikleitungen niemals bieten können.

Nach Komponente: Elektronische Steuergeräte führen das Wachstum an, während Beläge den Umsatz dominieren

Beläge und Schuhe machten 28,75 % des Komponentenumsatzes im Jahr 2025 aus und sind damit der bedeutendste Anteil am Markt für Automobil-Bremssysteme, trotz moderater CAGR-Prognosen. Ihr Volumen wird durch routinemäßige Wartungszyklen geschützt, aber regeneratives Bremsen und längere OEM-Garantien dämpfen die Stücknachfrage. Graugussrotoren insbesondere sehen sich einer Leichtbausubstitution durch Aluminium-Matrix- oder Kohlenstoff-Keramik-Designs ausgesetzt. Bremskraftverstärker wechseln von Vakuum- zu elektrohydraulischen Formaten, da die Verbrennungsmotor-Ansaugsaugung bei turboaufgeladenen und elektrischen Antriebssträngen entfällt.

Elektronische Steuergeräte expandieren jedoch mit einem CAGR von 8,31 %, da Brake-by-Wire- und integrierte ESC-ADAS-Stacks Inhalt pro Fahrzeug gewinnen. Boschs Integrated Brake Control reduziert die Teileanzahl um 40 %, indem Hauptzylinder, Hydraulikmodulator und Pedalsimulator in einer 4,5-Kilogramm-Box zusammengeführt werden. Continentals 48-Volt-Verstärker arbeitet nahtlos mit Mildhybriden zusammen und veranschaulicht, wie das Komponentendesign nun Doppelspannungsarchitekturen voraussetzt. Zulieferer integrieren Cybersicherheitsmodule zur Erfüllung der UNECE R155-Anforderungen und machen das Steuergerät sowohl zu einem Bremshirn als auch zu einer Netzwerk-Firewall. Diese Funktionen erzielen höhere durchschnittliche Verkaufspreise und rechtfertigen Kapitalinvestitionen in neue ASICs.

Nach Belagmaterial: Keramische Formulierungen gewinnen an Bedeutung, während Halbmetall den Volumenanteil hält

Halbmetallische Beläge machten 42,31 % des Umsatzes 2025 aus und schlagen eine Balance zwischen Kosteneffizienz, thermischer Stabilität und breiter Fahrzeugkompatibilität. Dennoch verblasst ihr prognostizierter Wachstumsausblick im Vergleich zu keramischen Formulierungen, die jährlich um 7,77 % steigen, angetrieben durch Kupferverbote und OEM-Garantieverlängerungen auf 160.000 Kilometer. Organische asbestfreie Beläge schrumpfen, da Flottenkäufer überlegene Fading-Resistenz fordern, während metallische Beläge eine Nische für schwere Nutzfahrzeuge bleiben, die höhere Geräuschpegel tolerieren können. Akebonos neueste Keramiklinie ersetzt Kupfer durch Aramidfasern und Graphit, reduziert den Staub um über 50 % und erfüllt Kaliforniens 0,5-%-Kupfergrenzwert.

Die Euro-7-Entwurfsregeln führen eine Bremspartikel-Obergrenze von 7 mg/km ein, die effektiv verschleißarme Materialien in der gesamten europäischen Fahrzeugflotte vorschreibt. Zulieferer testen geschlossene Bremssättel, die Luftpartikel in austauschbaren Kartuschen auffangen und so einen neuen Umsatzstrom eröffnen. Verbraucher schätzen den leiseren Betrieb und die saubereren Räder von Keramikbelägen, was den Durchzug im Aftermarket-E-Commerce-Kanal stärkt. Bosch und Ferodo vermarkten ECE R90-zertifizierte Kits online und bieten Fahrzeugpassungsgarantien, die das Installationsrisiko für Heimwerker mindern. Der kombinierte Effekt ist eine schrittweise Verlagerung hin zu Premium-Chemie selbst in preissensiblen Segmenten.

Nach Vertriebskanal: OEM dominiert, aber Aftermarket-E-Commerce expandiert schnell

OEM-Verträge sicherten sich 69,03 % der Verkäufe 2025 aufgrund festgelegter Beschaffung während des siebenjährigen Plattformzyklus und enger gemeinsamer Entwicklungsbeziehungen zwischen Automobilherstellern und Erstausrüstern der ersten Ebene. Der Aftermarket verzeichnet jedoch einen CAGR von 7,54 %, da digitale Schaufenster traditionelle Distributormodelle stören und es Enthusiasten ermöglichen, Beläge, Rotoren und Bremsflüssigkeit direkt in ihre Garage zu bestellen. Amazon Automotive und RockAuto integrieren FIN-Decoder, die Passungsfehler drastisch reduzieren und das Verbrauchervertrauen in Online-Transaktionen stärken. Flottenoperatoren nutzen Massen-E-Commerce-Käufe, um den Bremsbestand für Lieferwagen auf der letzten Meile zu verwalten und regionale Händler beim Preis unter Druck zu setzen.

Regeneratives Bremsen verlängert die Austauschintervalle bei BEV und belastet die Stückvolumina; dennoch gleichen Zulieferer dies durch das Angebot von Premium-Keramik- und Kohlenstoff-Verbundkits aus, die die durchschnittlichen Verkaufspreise anheben. Continentals Direktverbraucherstart bündelt Verschleißsensoren und mobile Diagnose, um Daten für prädiktive Wartungsanalysen zu erfassen. EU-Gruppenfreistellungsregeln verpflichten OEM zur Weitergabe von Reparaturhandbüchern und stellen sicher, dass unabhängige Werkstätten fortschrittliche Brake-by-Wire-Module ohne proprietäre Werkzeuge installieren können. Globale Distributoren reagieren, indem sie höherwertige SKUs bevorraten und Schulungswebinare anbieten, die Fachwissen monetarisieren. Insgesamt zeichnen diese Verschiebungen Wertpools in der gesamten Kanallandschaft neu.

Nach Fahrzeugtyp: Personenkraftwagen führen das Volumen an, während leichte Nutzfahrzeuge von E-Commerce-Flotten profitieren

Personenkraftwagen lieferten 55,27 % der Marktgröße 2025; ihr Wachstum liegt jedoch hinter dem Gesamt-CAGR des Marktes für Automobil-Bremssysteme, da die stagnierende Nachfrage in reifen Volkswirtschaften den inkrementellen ADAS-Inhalt ausgleicht. BEV-Ausstattungen im Personenwagensegment erfordern höhere Stücklistenkosten und steigern den Umsatz pro Fahrzeug, selbst wenn die Volumina stagnieren. Leichte Nutzfahrzeuge gewinnen an Dynamik und sollen mit einem CAGR von 7,33 % wachsen, angetrieben durch E-Commerce und städtische Logistik, die langlebige Beläge und Korrosionsschutzbeschichtungen erfordern, um hohe Start-Stopp-Zyklen zu bewältigen. Schwere Nutzfahrzeuge verwenden elektropneumatische Mischungen, die den Kompressoreinsatz durch Priorisierung regenerativer Verzögerung reduzieren und damit die Gesamtbetriebskosten senken.

Volvos elektrische Schwerlastplattform und Daimlers eActros demonstrieren, wie die Neukonstruktion von Bremssystemen eng mit der Batteriepack-Verpackung und der Fahrwerkelektrifizierung verbunden ist. Kommunale Busausschreibungen spezifizieren zunehmend regenerationskompatible Hardware und spornen lokale Zulieferer in Indien und Südamerika an, Technologie von globalen Erstausrüstern der ersten Ebene zu lizenzieren. Versicherungsprämien belohnen nun Flotten, die ESC und kollisionsminderndes Bremsen integrieren, sowie zusätzlichen Durchzug für Elektronik. Unterdessen vermarkten Personenwagen-OEM Keramikbeläge als Luxus-Komfort-Upgrade und nutzen die Geräuschreduzierung zur Differenzierung von Ausstattungslinien. Diese parallelen Trends diversifizieren Wachstumsvektoren nach Fahrzeugklasse.

Nach Antrieb: BEV treiben das schnellste Wachstum an, während Verbrennungsfahrzeuge die installierte Basis behalten

Verbrennungsfahrzeuge machten im Jahr 2025 noch 83,71 % der Marktgröße aus, hauptsächlich aufgrund der bestehenden Tankstelleninfrastruktur und niedrigerer Listenpreise in vielen Schwellenmärkten. Dennoch liegt ihr CAGR hinter BEV, die mit einem CAGR von 12,55 % wachsen, angetrieben durch strengere Emissionsobergrenzen und sinkende Batteriekosten. Hybridfahrzeuge nehmen als Zwischenschritt zu, machen Fahrer mit regenerativem Bremsen und elektrifizierten Zubehörteilen vertraut – Brennstoffzellen-Prototypen im Fernstreckentransport testen Hochdruck-Pneumatikkreisläufe, die mit elektromechanischen Bremssätteln integriert sind, um die Platzierung von Wasserstofftanks zu verwalten.

CATLs Batterie-zu-Brems-Kommunikationsprotokoll sendet Ladezustandsdaten direkt an das Steuergerät, optimiert das regenerative Drehmoment und verlängert die Belaglebensdauer – eine Innovation, die bald von anderen Zellzulieferern kopiert werden wird. Teslas adaptives Regen-Update moduliert das Motorbremsen basierend auf der Umgebungstemperatur und demonstriert, wie Software physische Einschränkungen ohne Hardware-Tausch kompensieren kann. Chinas Doppelkreditprogramm knüpft die OEM-Rentabilität an emissionsfreie Volumina und beschleunigt den Wandel im Fahrzeugmix hin zu BEV, die inhärent gemischte Bremslogik erfordern. Dieser Antriebswandel definiert damit den zukünftigen Umsatzrhythmus sowohl für Reibungs- als auch für Elektronikzulieferer.

Geografische Analyse

Die Asien-Pazifik-Region erzielte 42,41 % des globalen Umsatzes 2025 und soll bis 2031 mit einem CAGR von 6,88 % wachsen – dem schnellsten unter allen Regionen. Chinas Doppelkreditpolitik belohnt die Produktion von Fahrzeugen mit neuer Energie und veranlasst BYD, Geely und NIO, regenerationsfertige Bremsmodule auf jeder neuen Plattform zu spezifizieren. Indiens produktionsgebundene Anreize locken Bosch und ZF in lokale ESC- und elektronische Feststellbremswerke, reduzieren die Importabhängigkeit und verkürzen Lieferzeiten. Japans Akebono, Nissin und Hitachi Astemo nutzen Präzisionsfertigung, um einen Premium-Anteil zu halten, selbst wenn die inländischen Volumina stagnieren.

Nordamerika schreitet mit reifer ABS-Durchdringung voran, wird jedoch durch die US-amerikanische Regel zur automatischen Notbremsung belebt, die bis 2029 konforme Hardware vorschreibt. ZFs Auftrag für 5 Millionen elektromechanische Bremssättel von einem Automobilhersteller in Detroit unterstreicht die schnelle Migration hin zu softwaredefiniertem Bremsen. Kanadas Mandat für emissionsfreie Verkäufe beschleunigt die Nachfrage nach kupferfreien Belägen und regenerativer Steuersoftware, während Mexikos Kostenvorteil die Nearshoring-Bearbeitung von Graugussrotoren fördert. Aftermarket-Umsätze profitieren vom E-Commerce, obwohl längere Belaglebensdauer bei BEV die Verkaufszyklen mäßigt und Distributoren zu Premium-Kits und wertschöpfenden Diagnosen drängt.

Europa wächst mit einer vergleichsweise moderaten Rate, da der Rückgang der Diesel-Transporter-Produktion und Stahlrotor-Engpässe den inkrementellen ADAS-Inhalt ausgleichen. Euro NCAPs Bewertung 2025 und ausstehende Euro-7-Staubgrenzwerte erhalten dennoch Investitionen in Brake-by-Wire, Keramikbeläge und Partikelauffangbremssättel aufrecht. Deutschland beherbergt Continental, Bosch und ZF, die gemeinsam Forschung und Entwicklung in flüssigkeitsfreie Aktuatoren kanalisieren, die ISO 26262 erfüllen und gleichzeitig die Masse reduzieren. Lieferkettenspannungen entspannten sich etwas, nachdem ArcelorMittal Volumina nach Spanien verlagert hatte, aber hochwertige Bleche bleiben knapp und drängen Zulieferer zu Aluminium- und Verbundrotoren. Südeuropäische Häfen erkunden Landstromanforderungen, die sich auf Logistik-Lkw ausweiten könnten, was eine zukünftige Nachfrage nach regenerationskompatiblen Nutzfahrzeugbremsen impliziert.

Wettbewerbslandschaft

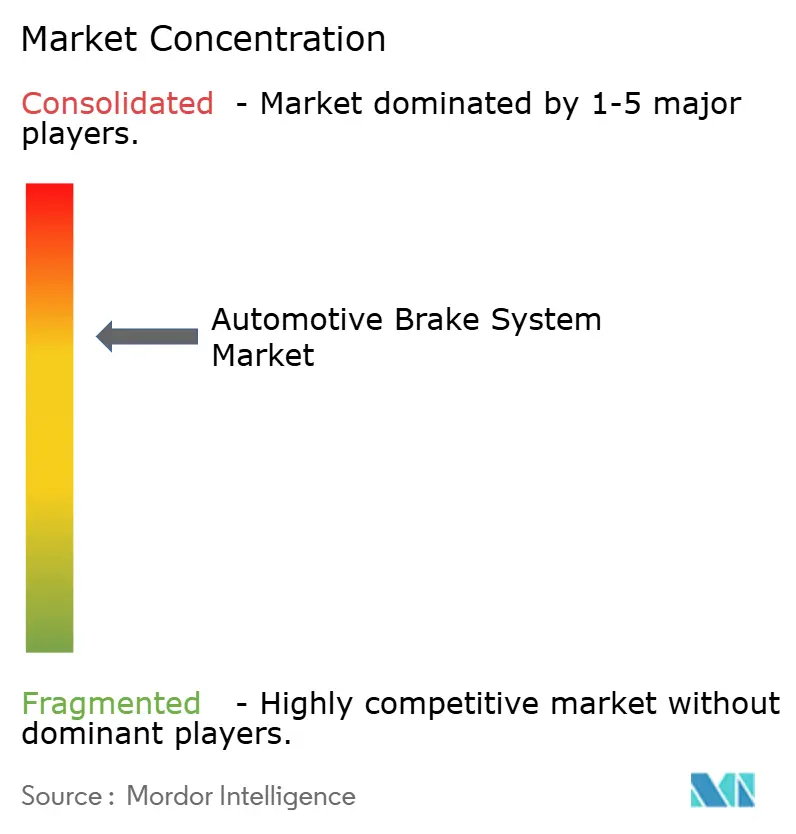

Der Markt für Automobil-Bremssysteme weist eine moderate Konzentration auf, wobei Continental, Bosch und ZF Friedrichshafen gemeinsam einen Großteil des globalen Umsatzes durch vertikale Integration von Sensoren, Aktuatoren, elektronischen Steuergeräten und Softwareplattformen beherrschen, die Einbox-Lösungen für OEM ermöglichen, die die Zuliefererzahl reduzieren und die Fahrzeugintegration vereinfachen möchten. Ihr vertikaler Umfang und ihre Funktionssicherheitsnachweise erfüllen die OEM-Risikokriterien und entmutigen Multi-Sourcing.

Brembo sichert seinen Marktanteil durch Kohlenstoff-Keramik-Scheiben und leichte Bremssättel und bedient Leistungs- und EV-Segmente, die Reduzierungen der ungefederten Masse belohnen. Akebono nutzt seine Keramikbelag-Expertise und lokalisierte nordamerikanische Kapazität, um den Marktanteil zu halten. Preisgetriebener Druck kommt von chinesischen Marktteilnehmern, die Brake-by-Wire-Module zu etwa 20 % niedrigeren Preisen anbieten, was Platzhirsche zur Automatisierung und Regionalisierung der Versorgung veranlasst.

Innovationen in weißen Flecken drehen sich um prädiktive Wartungsanalysen und V2X-fähiges kooperatives Bremsen. Boschs Vehicle Motion Management-Domänenregler und Continentals trockener Bremssattel exemplifizieren konvergente Hardware-Software-Plattformen, die für softwaredefinierten Fahrzeugrollouts positioniert sind. Start-ups, die sich auf Festkörperaktuatoren konzentrieren, bleiben eine Nische, bis sie ISO 26262-Audits bestehen und Serienverträge sichern.

Branchenführer der Automobil-Bremssysteme

Continental AG

Hitachi Astemo Ltd.

Brembo S.p.A

Akebono Brake Industry Co., Ltd

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nexteer Automotive brachte ein elektromechanisches Brake-by-Wire-System auf den Markt, das für modulare, softwaredefinierten Fahrwerksintegration konzipiert ist.

- März 2025: Brembo stellte einen elektromechanischen Bremssattel vor, der auf die Serienproduktion im Jahr 2026 abzielt.

- Januar 2025: ZF vereinbarte eine Hochvolumen-Brake-by-Wire-Lieferung für eine nordamerikanische Modellreihe und kombiniert elektromechanische Hinterbremsen mit integrierten Fronthydrauliken.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Markt für Kraftfahrzeugbremssysteme als den Wert werkseitig gefertigter Bremsanlagen, einschließlich Scheiben-, Trommel-, elektrischer Feststellbrems- und Brake-by-Wire-Module, die an Personen- und Nutzfahrzeuge an OEM- und autorisierten Aftermarket-Stellen geliefert werden. Systeme, die ausschließlich für Schienenfahrzeuge, Fahrräder oder Zweiräder konzipiert sind, fallen nicht in diesen Geltungsbereich.

Ausschluss aus dem Geltungsbereich: Nachrüstsätze für Geländerennsport-Umbauten werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Scheibenbremsen

- Trommelbremsen

- Elektrische Feststellbremsen

- Regenerative Bremsmodule

- Nach Technologie

- Antiblockiersystem (ABS)

- Elektronische Stabilitätskontrolle (ESC)

- Traktionskontrollsystem (TCS)

- Elektronische Bremskraftverteilung (EBD)

- Nach Betätigungsmechanismus

- Hydraulisch

- Pneumatisch

- Elektromagnetisch / Brake-by-Wire

- Mechanisch (Seilzug)

- Nach Komponente

- Bremsbeläge und -schuhe

- Bremssättel

- Rotoren und Trommeln

- Bremskraftverstärker und Hauptzylinder

- Elektronische Steuergeräte und Aktuatoren

- Nach Belagmaterial

- Organisch (asbestfrei)

- Halbmetallisch

- Metallisch

- Keramisch

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Aftermarket

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge und Busse

- Nach Antrieb

- Fahrzeuge mit Verbrennungsmotor

- Hybridfahrzeuge (HEV/PHEV)

- Batterieelektrische Fahrzeuge (BEV)

- Brennstoffzellenfahrzeuge (FCEV)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Verfeinerung unserer Annahmen führen wir Interviews mit OEM-Einkaufsleitern, Tier-1-Ingenieuren, regionalen Bremsvertreibern und Straßenverkehrssicherheitsbehörden in der Region Asien-Pazifik, Nordamerika und Europa. Ihre Beiträge klären durchschnittliche Verkaufspreise, Einbauquoten neuer Modelle für ABS, ESC und Rekuperationsmodule sowie regionale Garantieersatzzyklen und ermöglichen es uns, Lücken zu schließen, die durch die Schreibtischarbeit entstanden sind.

Schreibtischforschung

Mordor-Analysten beginnen mit vertrauenswürdigen offenen Datensätzen wie OICA-Fahrzeugproduktionsdaten, UN/ECE-Sicherheitsvorschriften, NHTSA Federal Motor Vehicle Standards, International Trade Center HS 870830-Handelsströmen und technischen Beiträgen auf SAE Mobilus. Finanzberichte und Investorenpräsentationen führender Tier-1-Bremslieferanten liefern Kosten- und Mixeinblicke, während D&B Hoovers und Dow Jones Factiva ergänzende Unternehmenserlösaufteilungen bereitstellen. Diese öffentlich zugänglichen Quellen liefern Basisproduktions-, Technologiedurchdringungs- und Preiskorridordaten. Die Liste ist illustrativ; viele weitere Referenzen leiten die Datenprüfungen während des gesamten Prozesses.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der globalen Produktion von leichten und schweren Fahrzeugen, angepasst durch Bremssystem-Einbauraten und den OEM-Aftermarket-Mix. Ausgewählte Bottom-up-Gegenprüfungen, Stichproben von Lieferantenlieferungen und Kanalprüfungen, validieren Volumina vor der Überlagerung mit Durchschnittspreisen. Zu den wichtigsten Variablen gehören: 1) vorgeschriebene ABS/ESC-Einführungszeitpläne, 2) Anteil batterieelektrischer Fahrzeuge (beeinflusst die Nachfrage nach Rekuperationsbremsen), 3) regionale Fahrleistungstrends, 4) Rohstoffindex für Grauguss und Keramik sowie 5) durchschnittliche Verschiebung im Scheiben-zu-Trommel-Mix. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, prognostiziert die Werte für 2025–2030, wobei der Expertenkonsens die Variablenverläufe dort leitet, wo öffentliche Daten verzögert vorliegen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Abweichungen gegenüber historischen Handels-, Rückruf- und Unfallratendaten geprüft; Anomalien lösen iterative Korrekturen aus. Ein leitender Prüfer gibt nach einem Peer-Audit seine Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn Sicherheitsvorschriften oder bedeutende Kapazitätsankündigungen die Prognosen wesentlich verändern.

Warum Mordors Basislinie für Kraftfahrzeugbremssysteme Zuverlässigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Komponentensets, Preispunkte und Aktualisierungsrhythmen wählen. Indem wir die Gesamtwerte an verifizierten Fahrzeugproduktionszahlen und regulierungsgetriebenen Einbauquoten verankern, stellen wir einen konsistenten Maßstab bereit, den Entscheidungsträger nachvollziehen können.

Zu den wesentlichen Treibern von Abweichungen zählen engere Komponentenkörbe einiger Verlage, bei älteren Kursen eingefrorene Währungsumrechnungen oder auf eine einzelne Region beschränkte Stichproben, die global hochgerechnet werden, was die Gesamtwerte im Vergleich zu Mordors gemischtem Ansatz und der jährlichen Aktualisierung nach oben oder unten verzerrt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 77,21 Mrd. (2025) | Mordor Intelligence | - |

| USD 24 Mrd. (2023) | Global Consultancy A | Schließt Aftermarket-Scheiben und Brake-by-Wire-Einheiten aus; FX-Basis 2022 |

| USD 23,45 Mrd. (2023) | Global Consultancy B | Berücksichtigt nur Fahrzeuge auf öffentlichen Straßen; begrenzte Primärerhebungen in Asien |

| USD 48,22 Mrd. (2024) | Trade Journal C | Aggregiert Scheiben- und Trommelteile, lässt jedoch elektronische Steuergeräte außer Acht |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierter Geltungsbereich, die Dual-Path-Modellierung und zeitnahe Aktualisierungen eine ausgewogene, transparente Basislinie liefern, die Kunden mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Bremssysteme im Jahr 2026 und welches Wachstum wird erwartet?

Der Markt beläuft sich im Jahr 2026 auf 78,49 Mrd. USD und soll bis 2031 101,47 Mrd. USD erreichen, was einem CAGR von 5,57 % entspricht.

Welches Bremstechnologiesegment wächst am schnellsten?

Die elektronische Stabilitätskontrolle ist das am schnellsten wachsende Teilsegment mit einem CAGR von 6,34 % aufgrund von ADAS- und AEB-Vorschriften.

Welche regionale Markt führt das Wachstum bis 2031 an?

Die Asien-Pazifik-Region verzeichnet den höchsten CAGR von 6,88 %, angetrieben durch die Expansion chinesischer und indischer BEV-Plattformen und lokalisierte Investitionen von Erstausrüstern der ersten Ebene.

Wie beeinflussen Seltenerdpreise die Einführung von Brake-by-Wire?

Volatile Neodym- und Dysprosiumkosten erhöhen die Preise für elektromechanische Bremssättel und veranlassen langfristige Beschaffungsverträge sowie Forschung und Entwicklung an Ferritmotoren.

Warum gewinnen Keramikbeläge an Popularität?

Kupferverbote, Garantieverlängerungen und geringere Staubemissionen drängen OEM zu keramischen Formulierungen, die mit einem CAGR von 7,77 % wachsen.

Seite zuletzt aktualisiert am: