Größe und Marktanteil des Marktes für Automotive Hydrauliksysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

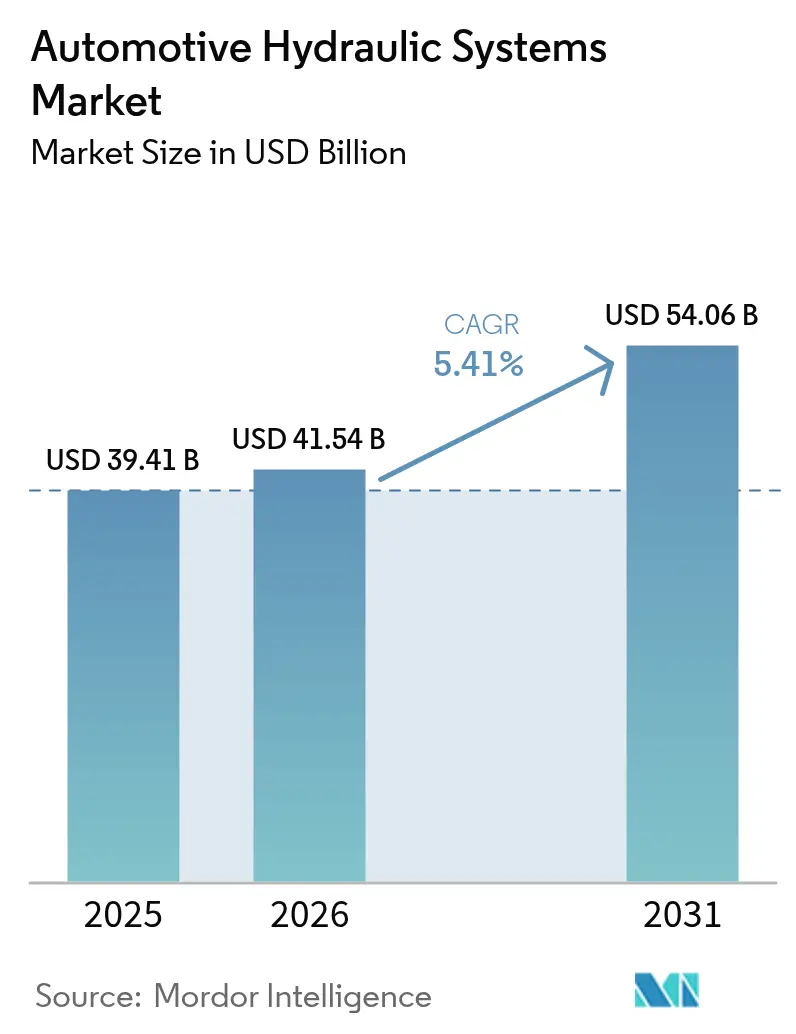

| Marktgröße (2026) | 41.54 Milliarden US-Dollar |

| Marktgröße (2031) | 54.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Hydrauliksysteme von Mordor Intelligence

Die Marktgröße für Automotive Hydrauliksysteme wurde im Jahr 2025 auf 39,41 Milliarden USD geschätzt und soll von 41,54 Milliarden USD im Jahr 2026 auf 54,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031). Trotz der Elektrifizierung spiegelt das stetige Wachstum die Fähigkeit des Sektors wider, seine zentralen Rollen bei Bremsen, Lenkung und Federung zu erhalten. Strengere globale Vorschriften zur Bremssicherheit, eine steigende Nutzfahrzeugproduktion und die Verbreitung elektrohydraulischer Module in autonomen Fahrplattformen der Stufe 3+ treiben die Nachfrage weiter an. Dank des Produktionswachstums in China und der Kapazitätserweiterungen in Indien bleibt Asien-Pazifik das Fertigungszentrum, während Afrika eine aufstrebende Chance darstellt, da die Infrastrukturausgaben an Fahrt gewinnen. Gleichzeitig setzen Hersteller von Premiumfahrzeugen auf hydraulische Federung, um die Fahrqualität zu differenzieren, und gewerbliche Flotten priorisieren die bewährte hydraulische Zuverlässigkeit gegenüber experimentellen Alternativen.

Wesentliche Erkenntnisse

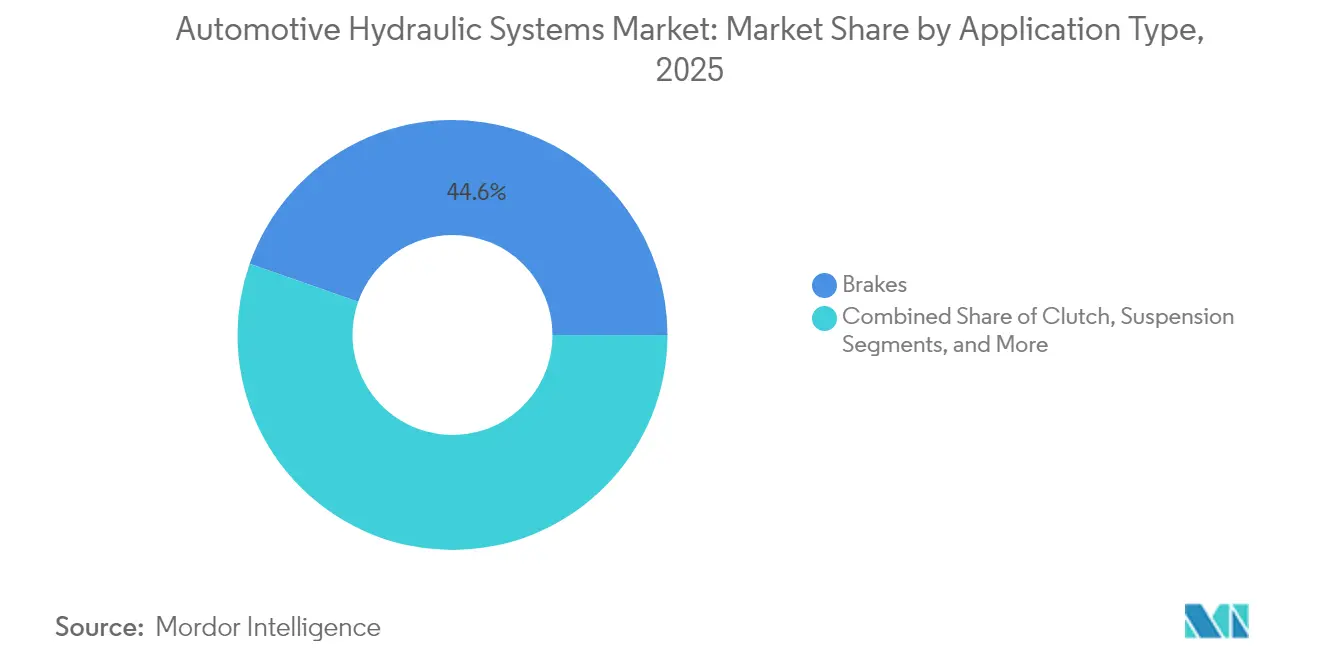

- Nach Anwendung hielten Bremsen im Jahr 2025 einen Marktanteil von 44,62 % am Markt für Automotive Hydrauliksysteme, während die Servolenkungsunterstützung bis 2031 mit einer CAGR von 6,19 % wachsen soll.

- Nach Komponente führten Hauptzylinder im Jahr 2025 mit einem Umsatzanteil von 34,88 %; Hydraulikpumpen sollen mit einer CAGR von 7,05 % expandieren.

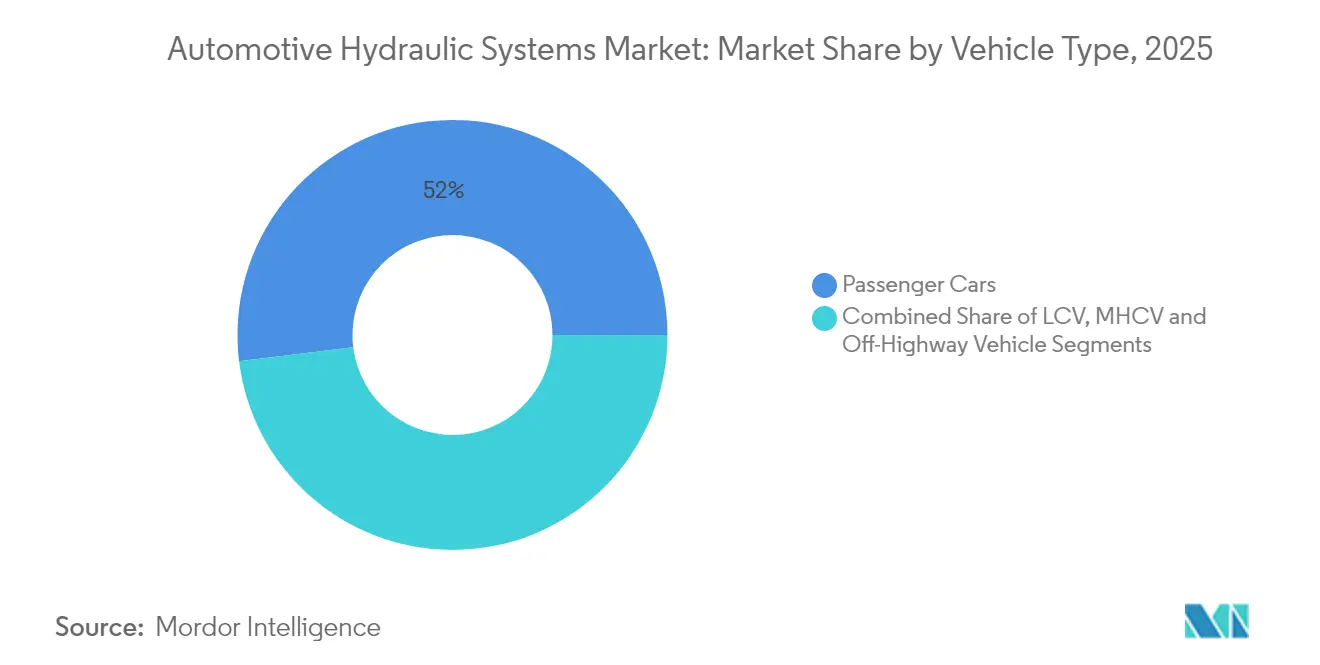

- Nach Fahrzeugtyp entfielen im Jahr 2025 51,95 % der Marktgröße für Automotive Hydrauliksysteme auf Personenkraftwagen, während Geländefahrzeuge die schnellste CAGR von 6,9 % verzeichnen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 68,55 % der Marktgröße für Automotive Hydrauliksysteme auf OEM-Lieferungen, während der Aftermarket mit einer CAGR von 6,2 % wächst.

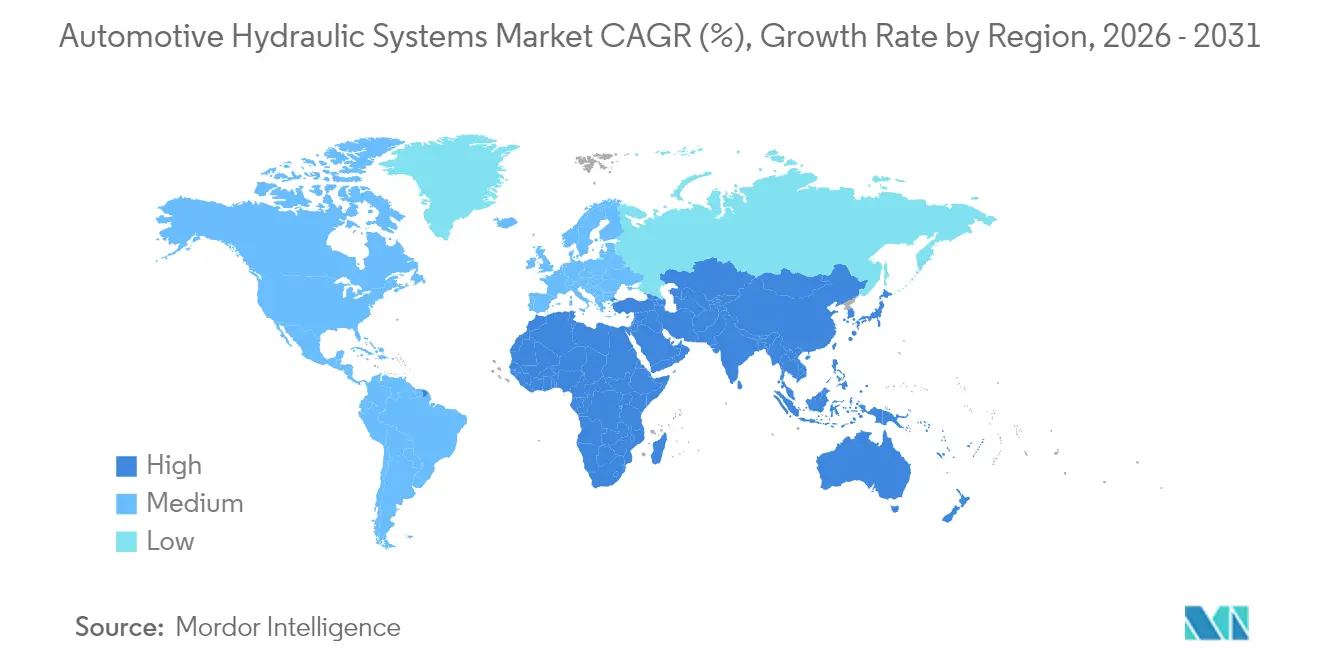

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 48,42 %; für Afrika wird bis 2031 eine CAGR von 7,11 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Hydrauliksysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nutzfahrzeugproduktion und -verkäufe | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Bremssicherheit (ABS, ESC, EBS) | +1.0% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Wachsende Nachfrage nach hydraulischer Federung bei Premiumfahrzeugen | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Elektrohydraulische Module für autonome Fahrsysteme der Stufe 3+ | +0.7% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Kostengünstige Hydraulikpakete für Einsteiger-Elektrofahrzeuge in Schwellenmärkten | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Regenerative hydraulische Energiespeicherung in Hybridfederungen | +0.4% | Deutschland, Japan, Kalifornien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nutzfahrzeugproduktion und -verkäufe

Die steigende Lkw- und Busproduktion erhöht den hydraulischen Anteil pro Einheit, da schwere Plattformen mehrere Hochdruckkreisläufe für Bremsen, Lenkung und Nebenantriebe benötigen. Indiens Industrie produzierte im Jahr 2024 30,6 Millionen Fahrzeuge und stärkte damit die hydraulische Nachfrage auf Inlands- und Exportmärkten.[1]„SIAM Jahresbericht 2025,” Gesellschaft der indischen Automobilhersteller, siam.in US-amerikanische Flottenoperatoren sind mit Fahrgestellengpässen konfrontiert, was zu einer höheren Auslastung von Lkw führt, die regelmäßige hydraulische Wartung erfordern. Elektrische Antriebsstränge in Nullemissions-Lkw führen zusätzliche Wärmemanagementkreisläufe ein, die weiterhin hydraulisch betrieben werden, was die Komponentenvolumina weiter stützt. Betreiber schätzen die bewährte Langlebigkeit, was den Markt für Automotive Hydrauliksysteme auch bei fortschreitender Elektrifizierung stützt.

Strengere Vorschriften zur Bremssicherheit (ABS, ESC, EBS)

Neue Vorschriften verpflichten Automobilhersteller zur Installation automatischer Notbremssysteme und verbesserter Stabilitätskontrolle, die auf präziser hydraulischer Modulation beruhen. Die FMVSS 127 der NHTSA gilt ab September 2029 für alle leichten US-Fahrzeuge und legt Kollisionsvermeidungsgeschwindigkeitsziele von 100 km/h fest.[2]„FMVSS 127 Abschlussregel,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov Die bevorstehenden Euro-7-Normen der EU führen Bremspartikelgrenzwerte ein und treiben die Einführung staubarmer hydraulischer Komponenten voran. Diese Anforderungen vergrößern die adressierbare Nachfrage nach fortschrittlichen Ventilen, Bremskraftverstärkern und Mikropumpen im Markt für Automotive Hydrauliksysteme.

Wachsende Nachfrage nach hydraulischer Federung bei Premiumfahrzeugen

Premiummarken setzen verstärkt auf aktive hydraulische Federung, um den Fahrkomfort in Millisekunden von Straßeneinflüssen zu entkoppeln. Die deutsche Personenkraftwagenproduktion erreichte im Januar 2025 340.800 Einheiten, angetrieben von Luxusmarken, die prädiktive hydraulische Dämpfung als Wettbewerbsvorteil einsetzen.[3]„Deutsche Personenkraftwagenproduktion Januar 2025,” Verband der Automobilindustrie, vda.de Die plattformunabhängige Technologie lässt sich reibungslos auf batterieelektrische Architekturen übertragen und sichert künftige Volumina.

Elektrohydraulische Module für autonome Fahrsysteme der Stufe 3+

Autonomes Fahren priorisiert Redundanz, sodass ausfallsichere hydraulische Teilsysteme elektronische Aktuatoren absichern. Die SAE-Stufe-3+-Definitionen erfordern Systeme, die plötzliche Ausfälle eigenständig bewältigen, was elektrohydraulische Wandler unverzichtbar macht. Die US-amerikanische Politik betont Sicherheitsredundanz und positioniert Hydrauliklieferanten als unverzichtbare Partner in automatisierten Plattformen.[4]„Aktualisierung der Politik für automatisierte Fahrzeuge,” US-Verkehrsministerium, transportation.gov Prädiktive Diagnosefunktionen in diesen Modulen erschließen Serviceerlösströme im Markt für Automotive Hydrauliksysteme.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Übergang zu vollständig elektrischen Brems- und Lenksystemen | -1.5% | Global, beschleunigt in Europa und Kalifornien | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Hydraulikflüssigkeitsleckagen | -0.8% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Rohstoffengpässe bei Elastomerdichtungen treiben Kosten in die Höhe | -0.6% | Globale Auswirkungen auf die Lieferkette, akut in der Fertigung in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| OEM-Präferenz für trockene Brake-by-Wire-Systeme in Robotaxi-Flotten | -0.4% | Früheinsatz in Nordamerika und Europa, Asien-Pazifik folgt | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Übergang zu vollständig elektrischen Brems- und Lenksystemen

Batterieelektrische Fahrzeugplattformen zielen auf Gewichtseinsparungen und präzise Steuerung ab und bevorzugen elektromechanische Einheiten, die auf Flüssigkeitsleitungen verzichten. Die Mehrstoffnormen der EPA beschleunigen diesen Übergang in den Vereinigten Staaten. Deutsche Zulieferer reorganisieren ihre Produktionsstandorte, da Elektromodelle den hydraulischen Anteil reduzieren. Nutzfahrzeuge vollziehen diesen Wandel aufgrund höherer Kraftanforderungen langsamer, doch das langfristige Substitutionsrisiko lastet auf dem Markt für Automotive Hydrauliksysteme.

Umweltbedenken hinsichtlich Hydraulikflüssigkeitsleckagen

Globale Regulierungsbehörden verschärfen die Aufsicht über PFAS und brandhemmende Flüssigkeiten. Die EPA verlangt zwischen November 2024 und Mai 2025 detaillierte PFAS-Berichterstattung, was kostspielige Neuformulierungen erfordert. Versiegelte Systeme und alternative Technologien gewinnen an Beliebtheit, da OEMs eine geringere Haftung anstreben, was im Markt für Automotive Hydrauliksysteme Konstruktionsdruck erzeugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung – Bremsen dominieren trotz elektrischem Übergang

Bremsen generierten im Jahr 2025 44,62 % des Umsatzes und haben damit den größten Anteil am Markt für Automotive Hydrauliksysteme. Regulatorische Vorgaben wie die Notbremsregel der NHTSA sichern eine stabile Nachfrage, und selbst reine Elektrofahrzeuge behalten hydraulische Sicherungskreisläufe. Gleichzeitig expandiert die Servolenkungsunterstützung mit einer CAGR von 6,19 %, da elektrohydraulische Zahnstangen Energieeffizienz und Lenkgefühl ausbalancieren. Dies verdeutlicht, wie die Marktgröße für Automotive Hydrauliksysteme auch innerhalb elektrifizierter Plattformen weiter wachsen kann.

Der Bremsanteil bleibt stabil, da Kollisionsvermeidungssysteme eine Hochdruckmodulation benötigen. Die Lenkungsunterstützung steigt auf Basis aktiver Spurhaltetechnologien, die auf schnelle hydraulische Reaktion angewiesen sind. Federungsanwendungen profitieren von der Premiumfahrzeugnachfrage nach Fahrkomfort, während Kupplungs- und Lüfterantriebsanwendungen im Zuge der Motorelektrifizierung zurückgehen. Die regenerative hydraulische Energiespeicherung in Nutzfahrzeugen stellt ein aufstrebendes Teilsegment mit bescheidenen, aber stetigen Beiträgen dar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente – Hauptzylinder führen den Marktanteil an

Hauptzylinder machten im Jahr 2025 34,88 % der Komponentenverkäufe aus und unterstreichen damit ihre universelle Eignung für alle Fahrzeugklassen. Ihre Dominanz sichert ein stabiles Volumen, während Hydraulikpumpen mit der höchsten CAGR von 7,05 % wachsen, da fortschrittliche Fahrerassistenzfunktionen bedarfsgerechten Druck erfordern. Diese Zahlen spiegeln einen Teil des Marktanteils für Automotive Hydrauliksysteme bei Pumpen wider und signalisieren einen Wandel von passiven zu aktiven Steuerungsarchitekturen.

Behälter, Schläuche und Verteiler verzeichnen schrittweise Zuwächse, die durch leichte Designs mit Verbundleitungen angetrieben werden. Ventile und Aktuatoren steigen im Wert, da integrierte Sensoren eine geschlossene Regelung ermöglichen. Akkumulatoren stehen vor gemischten Aussichten, bis PFAS-freie Flüssigkeitslösungen verfügbar sind, doch die Forschung verspricht langfristige Relevanz bei der hydraulischen Energiespeicherung in Hybridfederungen.

Nach Fahrzeugtyp – Personenkraftwagen behalten die Führungsposition

Personenkraftwagen machten im Jahr 2025 51,95 % des Umsatzes aus und verankern damit den Markt für Automotive Hydrauliksysteme. Geländefahrzeuge erzielen trotz ihres geringeren Anteils eine CAGR von 6,9 %, da Bau- und Landwirtschaftsmaschinen in Asien und Afrika expandieren. Nutzfahrzeuge und Lkw erhalten die hydraulische Nutzung aufgrund von Last- und Betriebszyklusanforderungen aufrecht und bieten einen Puffer gegen die Elektrifizierung von Personenkraftwagen.

Baumaschinen sind auf Mehrkreissysteme mit Drücken über 250 bar angewiesen, die elektrische Alternativen noch nicht wirtschaftlich replizieren können. Landwirtschaftliche Maschinen verbinden Präzisionslandwirtschaft mit Hochdurchsatz-Hydraulik und erweitern den Marktumfang. Leichte Nutzfahrzeuge bleiben durch Lieferdienste auf der letzten Meile relevant, die zuverlässige Brems- und Lenkungskomponenten erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal – OEM-Dominanz bei gleichzeitigem Aftermarket-Wachstum

OEMs integrierten Hydrauliksysteme während der Fahrzeugmontage und trugen damit 68,55 % der Verkäufe im Jahr 2025 bei, doch der Aftermarket wuchs mit einer CAGR von 6,2 %, da Flotten die Nutzungsdauer verlängerten und ältere Fahrzeuge auf der Straße blieben. Die Aftermarket-Expansion verbreitert den Markt für Automotive Hydrauliksysteme, insbesondere bei Verbrauchsmaterialien wie Flüssigkeiten, Dichtungen und Schläuchen.

Unabhängige Händler nutzen den E-Commerce, um globale Käufer zu erreichen, während Leistungsspezialisten verbesserte Hauptzylinder und Pumpen anbieten, die Serieneinheiten überdauern. Zollungewissheiten fördern die regionale Beschaffung, was Liefernetzwerke umgestalten und kleineren inländischen Herstellern Raum verschaffen könnte.

Geografische Analyse

Asien-Pazifik vereint im Jahr 2025 48,42 % des globalen Umsatzes auf sich und unterstreicht damit seine Stellung als Schwerpunkt des Marktes für Automotive Hydrauliksysteme. China produzierte im Mai 2024 2,353 Millionen Fahrzeuge, ein Anstieg von 7,6 % gegenüber dem Vorjahr, während Modelle mit neuer Energie um 33,6 % zulegten. Indiens Produktion von 30,6 Millionen Einheiten im Jahr 2024 vergrößert die regionale Marktgröße für Automotive Hydrauliksysteme und verankert die langfristige Nachfrage. Japans subventionsgestützter Elektrofahrzeugausbau reduziert einige hydraulische Antriebsstranganwendungen, erhält jedoch Brems- und Federungsbedarfe, was Zulieferer zur Neuausrichtung ihrer Portfolios veranlasst. Tiefe Lieferketten und reichlich vorhandene Arbeitskräfte machen Asien-Pazifik zur Standardwahl für Volumenkomponenten, obwohl PFAS- und Leckagevorschriften Fabriken zur Aufrüstung ihrer Flüssigkeitshandhabungsprozesse zwingen.

Nordamerika verbindet strenge Sicherheitsvorschriften mit einer schnell voranschreitenden Elektrifizierung und erzeugt damit einen doppelten Sog auf die hydraulische Nachfrage. Die neuen Bewertungsprotokolle der NHTSA und FMVSS 127 erhalten die technische Komplexität in der Bremshydraulik aufrecht, während EPA-Emissionsvorschriften die Elektrofahrzeugakzeptanz beschleunigen, die künftige Volumina reduzieren kann. Die Vereinigten Staaten bleiben ein Zentrum für Automatisierung der Stufe 3 und verschaffen Spezialisten für elektrohydraulische Module einen Entwicklungsvorteil. Kanada und Mexiko stärken die regionale Größe durch integrierte Korridore im Rahmen des USMCA und stabilisieren die Versorgung für nordamerikanische Montagebetriebe trotz politischer Veränderungen.

Europa führt bei der Regulierung, kämpft jedoch mit erodierender Kostenwettbewerbsfähigkeit, da Euro-7-Partikelgrenzwerte und PFAS-Beschränkungen kostspielige Neukonstruktionen erzwingen, die nur gut finanzierte Unternehmen bewältigen können. Afrika liefert die schnellste CAGR von 7,11 % bis 2031 von einer niedrigen Basis aus, wobei Infrastrukturausgaben in Nigeria, Kenia und Ägypten die hydraulische Nachfrage im Geländebereich ankurbeln. Südamerika zeigt ein stetiges Wachstum, das an Bergbau- und Landwirtschaftsmaschinen gebunden ist, obwohl makroökonomische Volatilität die Sichtbarkeit trübt. Nahost-Märkte verbinden traditionelle Antriebsstrangpräferenzen mit industriepolitischen Anreizen, die lokale Hydraulikmontage begünstigen könnten.

Wettbewerbslandschaft

Der Markt für Automotive Hydrauliksysteme ist mäßig fragmentiert, wobei Anbieter mit breitem Portfolio wie Robert Bosch, ZF Friedrichshafen und Continental technologische Maßstäbe setzen. Diese Konzerne bündeln Know-how in Bremsen, Lenkung und Federung zu integrierten Angeboten, die die OEM-Beschaffung vereinfachen. Erstrangige Zulieferer setzen auf vertikale Integration, um Bremssättel, Ventile und elektronische Steuergeräte unter einem Dach zu vereinen und eine konsistente Kalibrierung zu gewährleisten. Kleinere Unternehmen überleben durch Nischenpositionen im Aftermarket-Upgrade-Bereich oder in Spezialsegmenten wie Geländeakkumulatoren.

Europäische Platzhirsche betonen Premium-Systemmerkmale wie prädiktive Dämpfung und staubarme Bremsmaterialien, um Marktanteile zu halten. Asiatische Herausforderer konzentrieren sich auf Kosten und Fertigungsmaßstab und gewinnen Aufträge in Volumen-Personenkraftwagenrogrammen. US-amerikanische Akteure verfolgen softwaregesteuerte elektrohydraulische Module für autonome Flotten. Die Ergebnisse von Parker Hannifin für 2025 zeigen schwächere Transportverkäufe und veranlassen Kapazitätsüberprüfungen, die die Anpassung der Branche widerspiegeln. Umweltkonformität und PFAS-freie Flüssigkeiten schaffen zusätzliche Eintrittsbarrieren, die etablierten Forschungs- und Entwicklungspipelines zugutekommen.

Partnerschaften mit Softwareunternehmen wachsen, da hydraulische Hardware mit Fahrzeugnetzwerken und Over-the-Air-Diagnosen abgestimmt werden muss. Zulieferer investieren in digitale Zwillinge und prädiktive Wartung, um den Lebenszeitwert zu steigern. Konsolidierung bleibt am Horizont, da die Komponentenkommoditisierung die Margen unter Druck setzt, doch geistiges Eigentum rund um ausfallsichere Designs und Flüssigkeitschemie erzielt weiterhin strategische Prämien.

Marktführer der Automotive Hydrauliksysteme Branche

Robert Bosch GmbH

Aisin Seiki Co. Ltd

ZF Friedrichshafen AG

BorgWarner

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Die NHTSA aktualisierte das Neue Fahrzeugbewertungsprogramm und fügte ab den Modellen 2026 Bewertungen für Toter-Winkel- und Fußgängernotbremsung hinzu.

- Oktober 2023: Die EPA schloss die Vorschriften zur Reduzierung von Fluorkohlenwasserstoffen ab, die indirekt Fahrzeuge mit hydraulisch angetriebenen Klimakompressoren betreffen.

Berichtsumfang des globalen Marktes für Automotive Hydrauliksysteme

Automotive Hydrauliksysteme werden zum Antrieb von Maschinen und Geräten eingesetzt. Hydrauliksysteme verwenden eine spezialisierte Flüssigkeit, typischerweise Hydrauliköl, zur Kraftübertragung.

Der Markt für Automotive Hydrauliksysteme ist nach Anwendung, Komponente, Fahrzeugtyp und Geografie segmentiert. Nach Anwendung ist der Markt in Bremsen, Kupplung, Federung und andere Anwendungen (Stößel usw.) segmentiert. Nach Komponente ist der Markt in Hauptzylinder, Nehmerzylinder, Behälter und Schlauch segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittel- und schwere Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Bremsen |

| Kupplung |

| Federung |

| Servolenkungsunterstützung |

| Lüfterantriebssysteme |

| Ventilsteuerung (Stößel/Aktuatoren) |

| Sonstige |

| Hauptzylinder |

| Neben-/Radzylinder |

| Behälter |

| Schlauch und Rohrleitung |

| Hydraulikpumpe |

| Ventil und Verteiler |

| Aktuator/Bremskraftverstärker |

| Akkumulator und Dichtungen |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Geländefahrzeuge (Landwirtschaft und Bau) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendung | Bremsen | ||

| Kupplung | |||

| Federung | |||

| Servolenkungsunterstützung | |||

| Lüfterantriebssysteme | |||

| Ventilsteuerung (Stößel/Aktuatoren) | |||

| Sonstige | |||

| Nach Komponente | Hauptzylinder | ||

| Neben-/Radzylinder | |||

| Behälter | |||

| Schlauch und Rohrleitung | |||

| Hydraulikpumpe | |||

| Ventil und Verteiler | |||

| Aktuator/Bremskraftverstärker | |||

| Akkumulator und Dichtungen | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Mittel- und schwere Nutzfahrzeuge | |||

| Geländefahrzeuge (Landwirtschaft und Bau) | |||

| Nach Vertriebskanal | OEM | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive Hydrauliksysteme?

Der Markt ist im Jahr 2026 41,54 Milliarden USD wert und soll bis 2031 54,06 Milliarden USD erreichen.

Welche Region hält den größten Marktanteil bei Automotive Hydrauliksystemen?

Asien-Pazifik führt mit einem Umsatzanteil von 48,42 % im Jahr 2025 aufgrund der Stärke der Fahrzeugproduktion in China und Indien.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Die Servolenkungsunterstützung verzeichnet die schnellste CAGR von 6,19 %, da elektrohydraulische Zahnstangen fortschrittliche Fahrerassistenzfunktionen unterstützen.

Wie werden Umweltvorschriften Hydrauliksysteme beeinflussen?

PFAS-Berichtspflichten, Grenzwerte für Flüssigkeitsleckagen und Euro-7-Bremspartikelgrenzen werden neue Flüssigkeitschemien und versiegelte Designs erfordern und die Compliance-Kosten erhöhen.

Warum benötigen autonome Fahrzeuge weiterhin hydraulische Komponenten?

Plattformen der Stufe 3+ erfordern redundante Brems- und Lenksysteme, und elektrohydraulische Module bieten ausfallsichere Betätigung, wenn elektronische Systeme versagen.

Was treibt die Aftermarket-Expansion bei Hydrauliksystemen an?

Verlängerte Fahrzeuglebensdauern und Kostenkontrolle bei Flotten steigern die Nachfrage nach Ersatzflüssigkeiten, Dichtungen und verbesserten Hauptzylindern und treiben eine CAGR von 6,2 % im Aftermarket-Kanal an.

Seite zuletzt aktualisiert am: