Marktgröße und Marktanteil für Automotive Infotainment Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

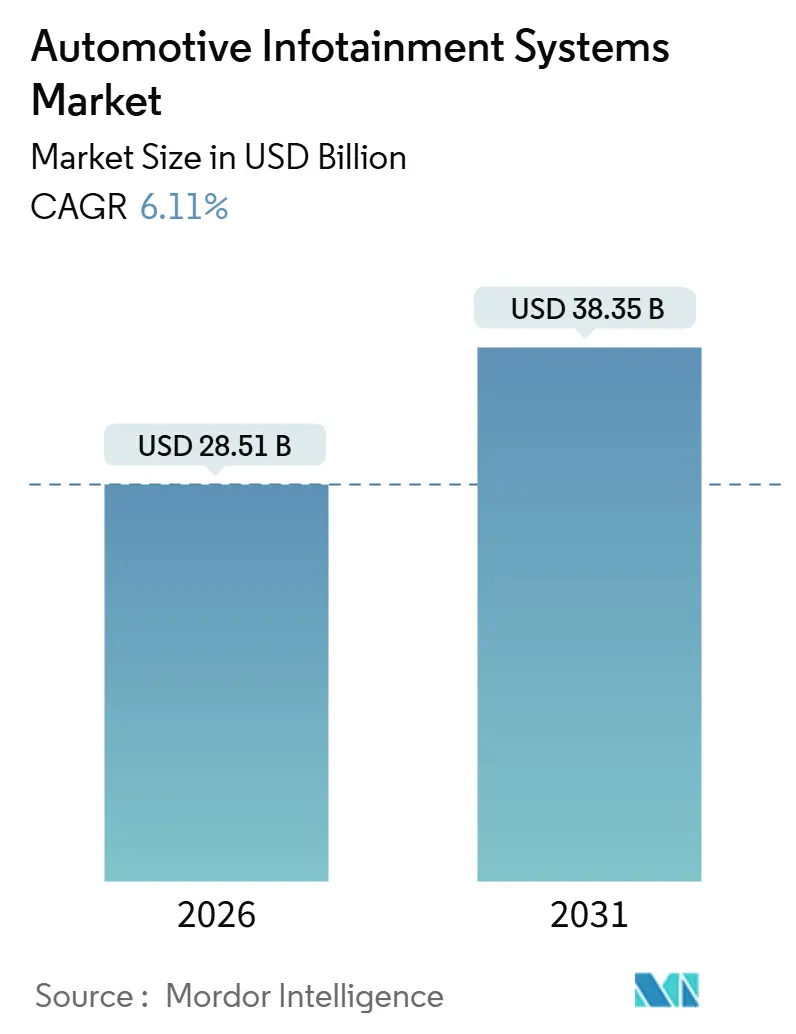

| Marktgröße (2026) | 28.51 Milliarden US-Dollar |

| Marktgröße (2031) | 38.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

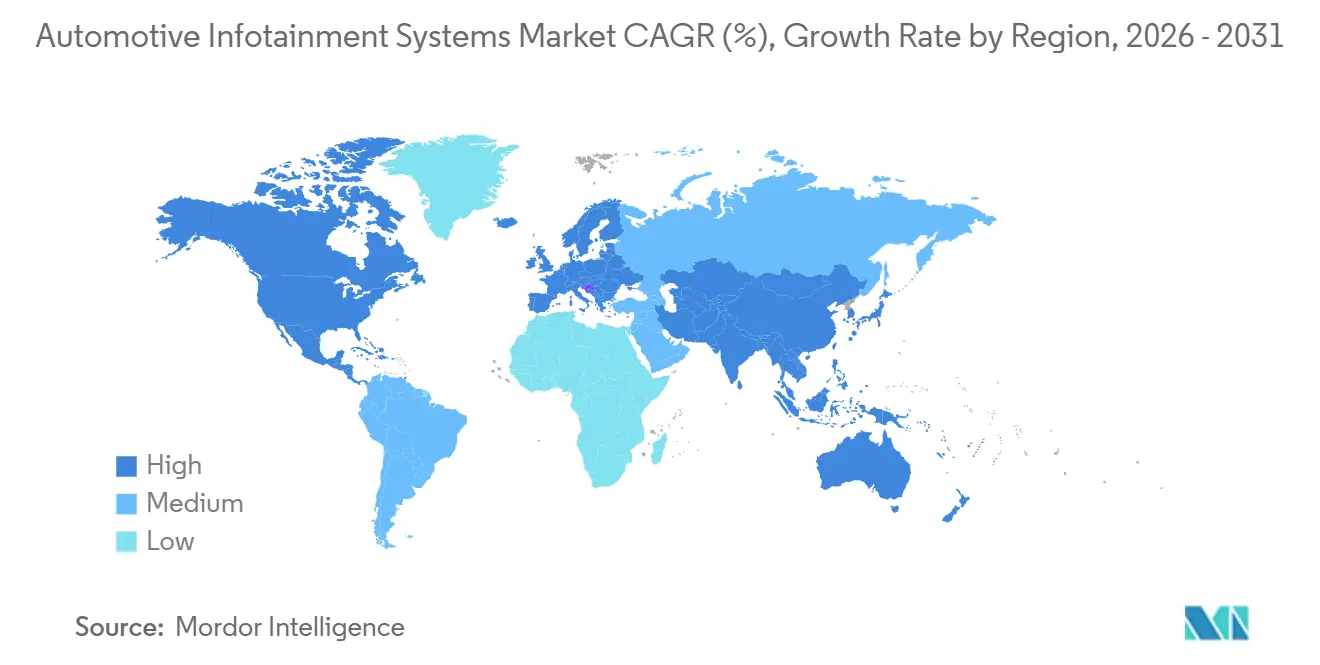

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Infotainment Systeme von Mordor Intelligence

Die Marktgröße für Automotive Infotainment Systeme wird im Jahr 2026 auf USD 28,51 Milliarden geschätzt und soll bis 2031 USD 38,35 Milliarden erreichen, bei einem CAGR von 6,11 % während des Prognosezeitraums (2026–2031). Diese Dynamik spiegelt den Wandel von hardwarezentrierten Armaturenbrettern hin zu softwaredefinierten Cockpits wider, bei dem Over-the-Air-Updates, 5G-Telematik und generative KI-Assistenten das Nutzererlebnis und die Erlösmodelle neu gestalten. Automobilhersteller führen Infotainment, Fahrerüberwachung und ADAS-Visualisierung auf einzelnen Domänensteuergeräten zusammen, um die Stücklistenkosten zu senken, während eCall-Vorschriften und die Einführung von batterieelektrischen Fahrzeugen die installierte Basis vernetzter Head-Units erweitern. Halbleiterunternehmen und cloudnative Softwareanbieter fordern etablierte Tier-1-Zulieferer heraus, und Abonnementwirtschaft gewinnt an Bedeutung, da Erstausrüster versuchen, entgangene Serviceeinnahmen aus elektrifizierten Antriebssträngen auszugleichen. Geopolitische Lieferkettenrisiken und die Einhaltung von Cybersicherheitsvorschriften gemäß UNECE WP.29 bleiben wichtige Beobachtungspunkte für den Markt für Automotive Infotainment Systeme [1]„WP.29 Weltforum zur Harmonisierung der Fahrzeugregelungen,” Wirtschaftskommission der Vereinten Nationen für Europa, unece.org .

Wichtigste Erkenntnisse des Berichts

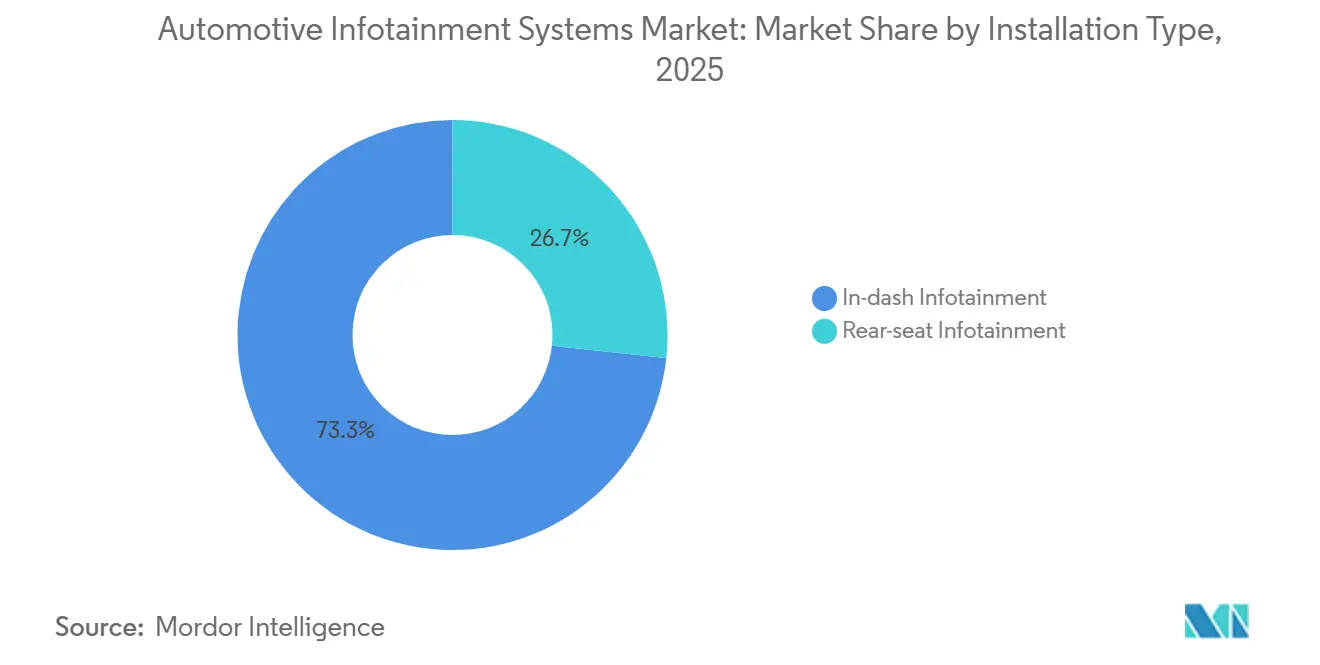

- Nach Installationstyp hielten Einbausysteme im Jahr 2025 einen Marktanteil von 73,27 % am Markt für Automotive Infotainment Systeme, während Rücksitz-Entertainment bis 2031 mit einem CAGR von 6,13 % wächst.

- Nach Fahrzeugtyp hatten Personenkraftwagen im Jahr 2025 einen Anteil von 81,31 %; leichte Nutzfahrzeuge verzeichnen bis 2031 einen CAGR von 6,18 %.

- Nach Komponente entfielen auf Head-Units und Domänensteuergeräte im Jahr 2025 43,43 % des Umsatzes, während Betriebssystemsoftware und Apps mit einem CAGR von 6,27 % wachsen.

- Nach Antrieb entfielen auf Fahrzeuge mit Verbrennungsmotor im Jahr 2025 noch 66,71 % der Installationen, während batterieelektrische Fahrzeuge mit einem CAGR von 6,15 % zunehmen.

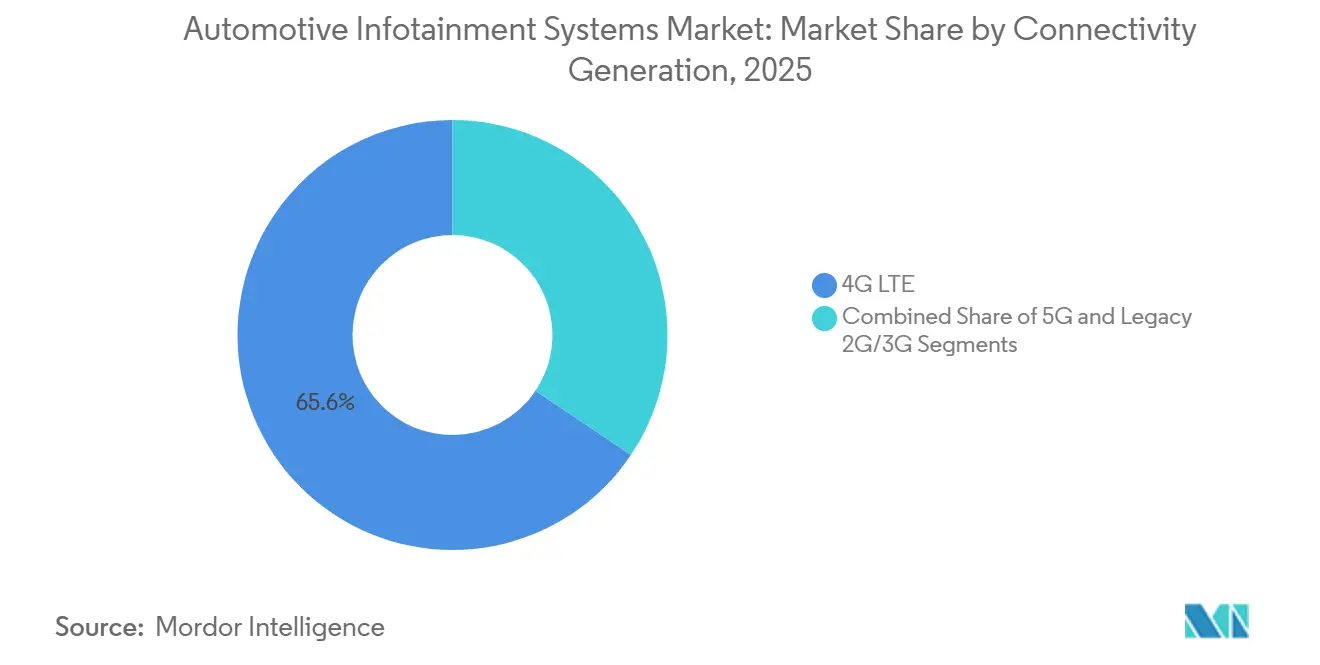

- Nach Konnektivität erfasste 4G LTE im Jahr 2025 einen Anteil von 65,64 %; 5G-Konnektivität schreitet mit einem CAGR von 6,21 % voran.

- Nach Betriebssystem hielten Linux-basierte Plattformen, einschließlich Android Automotive OS, im Jahr 2025 einen Anteil von 36,12 %, und Android Automotive OS allein steigt mit einem CAGR von 6,29 %.

- Nach Vertriebskanal dominierten vom Erstausrüster installierte Systeme mit einem Anteil von 87,72 % im Jahr 2025, während der Nachrüstmarkt mit einem CAGR von 6,24 % wächst.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 38,77 %; Südamerika wird voraussichtlich das schnellste regionale Wachstum mit einem CAGR von 6,17 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Infotainment Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf den Markt-CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbrauchernachfrage nach vernetzten Diensten und 5G-Ausbau | +1.4% | Global, angeführt von Nordamerika, Europa und städtischen Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu softwaredefinierten Fahrzeugen und digitalen Cockpits | +1.3% | Global, mit Führungsrolle in Europa (Deutschland) und China | Mittelfristig (2–4 Jahre) |

| Integration von ADAS-zentrierter Mensch-Maschine-Schnittstelle in Infotainment-Head-Units | +1.2% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Obligatorische eCall- und Datenprotokollierungsvorschriften | +0.8% | Südamerika (Brasilien), asiatisch-pazifischer Raum (Indien), Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cloudnative Updates zur Aktivierung von Funktionen auf Abruf | +0.7% | Global, mit Nordamerika und Europa als Vorreiter bei der Einführung von Abonnements | Mittelfristig (2–4 Jahre) |

| E-Commerce im Fahrzeug / App-Store-Monetarisierung | +0.6% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbrauchernachfrage nach vernetzten Diensten und 5G-Ausbau

Zwei Fünftel der weltweiten Fahrzeugbesitzer würden einen Markenwechsel für ein besseres Infotainment-Nutzererlebnis in Betracht ziehen, in Deutschland steigt dieser Anteil auf fast die Hälfte. AT&T begann 2025 mit der Bereitstellung von 5G-Konnektivität für Toyota- und Lexus-Fahrzeuge und ermöglichte damit Echtzeit-Routenführung, cloudbasierte Sprachassistenten und V2X-Nachrichtenübermittlung mit geringer Latenz [2]„AT&T und Toyota bringen 5G-Konnektivität in ausgewählte Modelle der Baujahre 2025 und 2026,” AT&T, att.com. Netzwerk-Slicing reserviert Bandbreite für Sicherheitsverkehr und streamt gleichzeitig 4K-Video auf die Rücksitze – eine Fähigkeit, mit der 4G LTE Schwierigkeiten hat. General Motors integrierte Apple Music nativ in die Modelle der Baujahre 2025 und 2026 und bot acht Jahre kostenloses Streaming zur Förderung der Markentreue an.

Wandel hin zu softwaredefinierten Fahrzeugen und digitalen Cockpits

Durch Over-the-Air-Bereitstellung haben softwaredefinierte Architekturen den Funktionsrückstand erheblich reduziert und deutlich schnellere Updates ermöglicht. Toyotas kommendes RAV4, das die Arene-Plattform nutzt, ist für kontinuierliche Updates vorgesehen. Unterdessen wird BMWs Betriebssystem X in naher Zukunft mit der Neue Klasse debütieren und dem Automobilhersteller ermöglichen, die Kontrolle über Daten und deren Monetarisierung zu behalten. Da Erstausrüster zunehmend die Entwicklung der Benutzeroberfläche übernehmen, verlagern Tier-1-Zulieferer ihren Fokus auf Middleware-Dienste. Branchenprognosen deuten darauf hin, dass die Softwareeinnahmen im Automobilbereich in den kommenden Jahren erheblich wachsen werden, wobei Infotainment, Konnektivität und Sicherheit einen bedeutenden Anteil einnehmen werden. Zulieferer, denen es an der Fähigkeit mangelt, ihr Software-Know-how zu skalieren, riskieren eine Verdrängung, insbesondere da sich Hardware zunehmend zur Massenware entwickelt.

Integration von ADAS-zentrierter Mensch-Maschine-Schnittstelle in Infotainment-Head-Units

Die Zentralisierung der ADAS-Visualisierung auf einem einzigen Bildschirm reduziert nicht nur die Anzahl der elektronischen Steuergeräte, sondern beschleunigt auch die Einführung erweiterter Fahrerassistenzfunktionen. NXPs i.MX 95-Prozessor integriert Echtzeit-Sicherheitsfunktionen mit Infotainment-Aufgaben und erzielt eine erhebliche Reduzierung der Rechenkosten. Mercedes-Benz wird seine MBUX Surround Navigation beim kommenden CLA-Modell einführen und dabei Spurhaltehinweise sowie Echtzeit-Umgebungsdaten auf dem Hauptdisplay integrieren, was die Einzigartigkeit des Fahrzeuginnenraums steigert. Luxusautomobilhersteller übernehmen Domänensteuergeräte rasch, wobei Branchenexperten in naher Zukunft eine weitverbreitete Einführung einheitlicher Rechenplattformen vorhersagen. Unter ISO 26262 verschärft die regulatorische Aufsicht die Verantwortlichkeit für Infotainment-Fehler bei Sicherheitsvisualisierungen und erfordert eine gründliche Validierung sowie laufende Updates.

Obligatorische eCall- und Datenprotokollierungsvorschriften in Schwellenmärkten

Brasiliens eCall-Pflicht von 2024 treibt die Standardausstattung mit Mobilfunkmodems und GPS-Empfängern voran, bringt Konnektivität in jedes neue Fahrzeug und ermöglicht Abonnementdienste zu geringen Grenzkosten. Indien folgte ähnlichen Regelungen, und die Türkei sowie Südafrika erarbeiten Rahmenbedingungen für 2026. Klauseln zur inländischen Datenspeicherung verpflichten globale Erstausrüster zur Lokalisierung der Cloud-Infrastruktur, was die Kosten für Importeure mit geringem Volumen erhöht, aber die Datensouveränität für Regulierungsbehörden und Verbraucher gewährleistet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf den Markt-CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensensitivität bei Einstiegsmodellen | -0.9% | Global, ausgeprägt in Südamerika, asiatisch-pazifischem Raum (Indien, Südostasien) und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Haftungsrisiken | -0.7% | Global, mit erhöhter regulatorischer Kontrolle in Europa (UNECE WP.29) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für Automotive-SoCs | -0.6% | Global, mit Engpässen im asiatisch-pazifischen Raum (Taiwan, Südkorea), die alle Regionen betreffen | Kurzfristig (≤ 2 Jahre) |

| Gesetzgebung zum Recht auf Reparatur und Dateneigentum | -0.4% | Nordamerika (Massachusetts, Kalifornien) und Europa (EU-Richtlinie zum Recht auf Reparatur) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensensitivität bei Einstiegsmodellen

Preisbewusste Käufer in Schwellenmärkten verzichten häufig auf Touchscreens und Konnektivität, um Preispunkte unter USD 15.000 zu erreichen. In Indien werden Basisvarianten des Maruti Suzuki Alto mit analogen Instrumentenclustern ausgeliefert, was die installierte Basis für Premium-Head-Units einschränkt. Chinesische Anbieter verstärken den Preisdruck und zwingen etablierte Anbieter dazu, Infotainment-Kosten zu absorbieren oder einen Marktanteilsverlust zu riskieren. Nachrüst-Android-Head-Units zum Preis von USD 150–300 bieten teilweise Abhilfe, verfügen jedoch nicht über eine tiefe Fahrzeugintegration. Die verzögerte Einführung vernetzter Systeme hemmt die Netzwerkeffekte, die für App-Store-Ökosysteme entscheidend sind.

Cybersicherheits- und Haftungsrisiken

UNECE WP.29 und ISO/SAE 21434 erfordern Bedrohungsüberwachung, Reaktion auf Vorfälle und sichere Update-Prozesse, was die Zertifizierungskosten pro Fahrzeug um USD 50–100 erhöht und die Entwicklungszeiträume um bis zu ein Jahr verlängert. Generative KI-Assistenten vergrößern die Angriffsfläche, und Versicherer erhöhen die Prämien für stark vernetzte Fahrzeuge. Flottenoperatoren deaktivieren manchmal OTA-Kanäle, um Zero-Day-Exploits zu vermeiden, was das Geschäftsmodell für die kontinuierliche Software-Monetarisierung untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationstyp: Rücksitz-Entertainment erweitert die Premium-Attraktivität

Der Markt für Automotive Infotainment Systeme verzeichnete im Jahr 2025 eine Dominanz von 73,27 % für Einbaugeräte, doch Rücksitzinstallationen werden voraussichtlich bis 2031 einen CAGR von 6,13 % erzielen. Luxus-Erstausrüster setzen 8K-Bildschirme und Cloud-Gaming ein, um Rücksitze in Wohnräume zu verwandeln und Premium-Preise zu rechtfertigen. BMWs 31,3-Zoll-Theatre-Screen und Mercedes-Benz' Dual-Screen-MBUX-Rücksitzsystem veranschaulichen den Trend hin zu immersivem Entertainment, das nur im geparkten Zustand oder im autonomen Modus betrieben wird. Zulieferer konzentrieren sich auf modulare Architekturen, die GPUs und Speicher zwischen Vorder- und Rückbereich teilen, um die Duplizierung kostenintensiver Halbleiter zu begrenzen.

Ein zweiter Trend ist regulatorischer Natur. UNECE schreibt vor, dass fahrerseitige Displays obligatorische Sicherheitsvisualisierungen anzeigen, was die Vorrangstellung von Einbaugeräten festigt, während Rücksitzinhalte nach wie vor optional bleiben. Rücksitzinstallationen erzielen höhere Einnahmen pro Einheit – USD 3.000–5.000 bei Flaggschiffmodellen – und schaffen eine profitable Nische, obwohl das Gesamtvolumen hinter Frontdisplays zurückbleibt. Streaming-Anbieter richten sich auf diese Nische aus; Xbox Cloud Gaming nutzte 2025 LG-Partnerschaften, um Fahrzeugkabinen ohne bordeigene Konsolen zu erreichen, und unterstützt damit die Wachstumsdynamik des Marktes für Automotive Infotainment Systeme.

Nach Fahrzeugtyp: Flottendigitalisierung stärkt leichte Nutzfahrzeuge

Personenkraftwagen machten im Jahr 2025 81,31 % der Marktgröße für Automotive Infotainment Systeme aus und festigten damit ihren Massenmarktstatus. Leichte Nutzfahrzeuge werden voraussichtlich einen CAGR von 6,18 % verzeichnen, da Logistikunternehmen Telematik, elektronische Fahrtenbücher und Fahrercoaching priorisieren. Das indische Start-up Euler Motors hat seine elektrischen Lieferwagen mit einer 10-Zoll-Chimera-Head-Unit ausgestattet, die Geofencing und Dashboards für vorausschauende Wartung integriert, was einen Wandel im Infotainment für leichte Nutzfahrzeuge von Unterhaltung hin zu unternehmenskritischer Flottensoftware signalisiert.

Das Nutzfahrzeugsegment steht vor Robustheitsherausforderungen. Flotten fordern nach MIL-STD-810 bewertete Hardware, die Vibrationen und Staub standhält, was die Komponentenkosten minimal erhöht. Dennoch sind die Abonnementquoten höher; Flottenoperatoren zahlen bereitwillig USD 30–50 pro Monat für vernetzte Dienste, die Kraftstoffverbrauch und Versicherungsprämien senken. Erstausrüster, die die Erkenntnisse zur Benutzeroberfläche von Personenkraftwagen mit der Robustheit für Flotten verbinden, können zusätzliche Einnahmen erzielen und den Markt für Automotive Infotainment Systeme stärken.

Nach Komponente: Software erschließt wachsenden Margenpool

Head-Units und Domänensteuergeräte trugen 2025 43,43 % zum Umsatz bei, doch Betriebssystemsoftware und Apps werden voraussichtlich bis 2031 mit einem CAGR von 6,27 % wachsen. BMWs hauseigenes Betriebssystem X, das auf dem Android Open Source Project aufbaut, veranschaulicht den strategischen Wandel von Hardware hin zu wiederkehrenden Lizenzen. Größere, höher auflösende Bildschirme generieren weiterhin Hardware-Upselling – Volvos 2026er XC60-Display steigert die Pixeldichte um ein Fünftel – doch Software dominiert die inkrementelle Marge.

Die Kommoditisierung von Hardware veranlasst Tier-1-Zulieferer, in Middleware zu investieren. Elektrobit, BlackBerry QNX und Wind River monetarisieren Hypervisoren und sichere Kommunikations-Stacks, die auf SoCs von Qualcomm oder NXP aufsetzen. Da der Markt für Automotive Infotainment Systeme zunehmend softwaredefinierten Wert schafft, könnten Zulieferer ohne umfangreiche Code-Portfolios einem Margenrückgang oder einer Verdrängung ausgesetzt sein.

Nach Antriebstyp: Batterieelektrische Fahrzeuge führen bei der Funktionsgeschwindigkeit

Fahrzeuge mit Verbrennungsmotor machten 2025 66,71 % der Installationen aus, doch batterieelektrische Fahrzeuge werden mit einem CAGR von 6,15 % wachsen. Touchscreens wachsen auf über 15 Zoll; Teslas überarbeitetes Model 3 nutzt eine AMD-Ryzen-Plattform für konsolenähnliches Gaming, und BYDs rotierendes Display bedient das hochformatige Scrollen in sozialen Medien im Stillstand. Hybridmodelle überbrücken die Lücke und bieten Elektrofahrzeugrouting und Ladesuchensuche, die dieselbe Software-Pipeline durchlaufen.

Das Infotainment batterieelektrischer Fahrzeuge verschmilzt mit Heimelektronik. Polestar ermöglicht die Steuerung von Google-Home-Geräten aus dem Fahrzeuginnenraum und integriert Fahrzeug- und Heimökosysteme. Die Komplexität der funktionalen Sicherheit steigt, da Infotainment das Wärmemanagement beim Schnellladen koordinieren muss, um eine Überhitzung der Batterie zu vermeiden. Diese technischen Feinheiten beschleunigen die Forschungs- und Entwicklungszyklen und bereichern den Markt für Automotive Infotainment Systeme.

Nach Konnektivitätsgeneration: 5G ermöglicht neue Serviceschichten

4G LTE hielt 2025 noch einen Marktanteil von 65,64 %, doch 5G-Verbindungen werden einen CAGR von 6,21 % verzeichnen. AT&T versorgt Toyota- und Lexus-Modelle mit 5G, während Qualcomms Snapdragon Digital Chassis Modem und Anwendungsprozessor zusammenführt, um die Stücklistenkosten zu senken. Mobilfunkanbieter, die 3G und bald auch 2G-Netze abschalten, zwingen zu Nachrüstprogrammen, um vernetzte Dienste in älteren Fahrzeugen zu erhalten, was indirekt die Nachrüstmarktaktivität unterstützt.

Netzwerk-Slicing unter 5G ermöglicht es Erstausrüstern, garantierte Niedriglatenz-Bandbreite für sicherheitskritische V2X-Kommunikation zu erwerben, während Entertainment auf Best-Effort-Basis gestreamt wird. Europäische Versuche mit Volvo und Telenor demonstrierten eine Ende-zu-Ende-Latenz von unter 20 Millisekunden. Lücken in der ländlichen Abdeckung bestehen weiterhin, was bedeutet, dass exklusive 5G-Funktionen bis mindestens 2027 auf städtische Korridore konzentriert sein werden. Dennoch bildet das Aufkommen von 5G die Grundlage für reichhaltigere Servicepakete und erweitert den Markt für Automotive Infotainment Systeme.

Nach Betriebssystem: Android Automotive OS beschleunigt die Einführung

Linux-basierte Plattformen, angeführt von Android Automotive OS, repräsentierten 2025 einen Marktanteil von 36,12 %, und Android Automotive OS allein wird voraussichtlich einen CAGR von 6,29 % verzeichnen. Volvo, Renault und Honda nutzen die native Integration von Google Maps und dem Play Store, um das Spiegeln von Smartphones zu umgehen. BlackBerry QNX behält in sicherheitskritischen Bereichen mit ISO-26262-Zertifizierung einen Platz, doch sein geschlossenes Ökosystem begrenzt Drittanbieter-Apps.

Erstausrüster wägen Datenkontrolle gegen Ökosystemtiefe ab. BMW baute Betriebssystem X auf dem AOSP-Stack auf, ohne Google Automotive Services zu bündeln, und behält so erstparteiliche Daten, während selektiver Drittanbieter-App-Zugang ermöglicht wird. Regulatorische Kontrolle über Datensouveränität könnte regionale Varianten erzwingen, doch die Anziehungskraft eines einheitlichen Entwicklerökosystems begünstigt offene Plattformen und treibt den Wachstumsausblick für den Markt für Automotive Infotainment Systeme an.

Nach Vertriebskanal: Nachrüstmarkt behält eine Nische

Erstausrüster-Installationen hielten 2025 einen Anteil von 87,72 %, doch Nachrüst-Upgrades zeigen einen CAGR von 6,24 % bei preissensiblen Besitzern älterer Fahrzeuge. Pioneers USD 400 teure kabellose CarPlay-Head-Unit eignet sich für alternde Fahrzeugflotten in Schwellenmärkten. Gesetze zum Recht auf Reparatur untergraben die Bindung an Erstausrüster und ermöglichen es unabhängigen Werkstätten, Werksysteme neu zu programmieren, was den Anreiz für den Hardware-Austausch dämpft. Nachrüstanbieter schwenken daher auf Premium-Audio, Nachrüstung von Fahrerassistenzsystemen und Nischenintegrationen wie Geländenavigation um.

Erstausrüster-Systeme behalten eine tiefe CAN-Bus-Integration und OTA-Unterstützung – Vorteile, die Nachrüstgeräte nur schwer erreichen können. Mit der Zeit, wenn eCall-Pflichten eingebettete Modems in jedes neue Fahrzeug bringen, könnte das Mainstream-Wertversprechen vollständig auf Erstinstallationssysteme übergehen, doch Enthusiasten- und Legacy-Nischen halten den Nachrüstmarkt innerhalb des Marktes für Automotive Infotainment Systeme am Leben.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 38,77 % des Marktes für Automotive Infotainment Systeme, angetrieben durch Chinas erhebliche Produktion von Fahrzeugen mit neuen Antriebsformen und Indiens rascher Einführung vernetzter Fahrzeuge. Anfang 2025 brachte Japan eine beträchtliche Anzahl von Personenkraftwagen mit Toyotas Arene-Multimedia auf den Markt, während Südkoreas Hyundai Mobis holografische Head-up-Displays präsentierte und damit das integrierte Automobilökosystem der Region hervorhob. Während TSMC und Samsung die Halbleiterversorgung dominieren, stellen Spannungen rund um Taiwan potenzielle Störungen dar. Unterdessen werden südostasiatische Länder wie Vietnam, obwohl derzeit noch bescheidene Akteure, zunehmend empfänglicher für chinesische Erstausrüster, die wettbewerbsfähige, funktionsreiche Infotainment-Systeme anbieten.

Südamerika wird voraussichtlich das schnellste Wachstum mit einem CAGR von 6,17 % bis 2031 verzeichnen, da Brasiliens eCall-Anforderung von 2024 Mobilfunkkonnektivität in jedes neue Fahrzeug zwingt. Im Jahr 2025 kämpfen Argentiniens Fahrzeugzulassungen mit aggressiven chinesischen Marken, die fortschrittliche Infotainment-Funktionen nutzen, um etablierte Akteure herauszufordern. Trotz Hürden wie regionaler Zahlungsfragmentierung und Währungsschwankungen können versierte Erstausrüster Konnektivität durch Lokalisierung von Inhalten, Abrechnung und Cloud-Diensten in eine stetige Einnahmequelle verwandeln.

Europa und Nordamerika sind zwar etabliert, bleiben aber dynamisch. Europäische Länder, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich, sind Vorreiter bei der Einführung softwaredefinierter Cockpits, angetrieben durch die Anforderungen der Allgemeinen Sicherheitsverordnung II zur ADAS-Visualisierung. Die USA nutzen den 5G-Ausbau und einen wachsenden Elektrofahrzeugmarkt – erkennbar am wachsenden Elektrofahrzeugabsatz im Jahr 2024 – und integrieren Funktionen wie Streaming-Infotainment zur Steigerung der Kundentreue. Kanada folgt eng den US-Trends, während der Nahe Osten und Afrika ein auf die Vereinigten Arabischen Emirate und Saudi-Arabien konzentriertes Wachstum verzeichnen. Insbesondere die Türkei und Südafrika bereiten sich auf eCall-Vorschriften vor, die die Konnektivitätsvorteile in der gesamten Region verstärken sollen.

Wettbewerbslandschaft

Der Markt für Automotive Infotainment Systeme ist mäßig fragmentiert. Tier-1-Zulieferer wie Harman, Bosch, Continental, Denso und Visteon sehen sich nun einem verstärkten Wettbewerb von Qualcomm, Nvidia und NXP ausgesetzt. Sie stehen auch vor Herausforderungen durch softwarezentrierte Unternehmen wie Elektrobit und BlackBerry QNX. Qualcomms Snapdragon Cockpit Elite, das nun Systeme für BMW, Volvo und General Motors antreibt, verfügt über eine erhebliche Grafikverbesserung. Es bewältigt sowohl ADAS- als auch Unterhaltungsaufgaben auf einem einzigen SoC. In einem strategischen Schritt arbeitete Harman in den letzten Jahren mit Qualcomm zusammen und integrierte Luna-KI-Avatare mit den Augmented-Reality-Funktionen von Ready Vision. Diese Zusammenarbeit zielt auf europäische und chinesische Automobilhersteller ab und unterstreicht den Wandel der Branche hin zu emotional abgestimmten Fahrzeuginnenräumen.

Es gibt Potenzial im flottenorientierten Infotainment und in Nachrüstlösungen für ältere Fahrzeuge. In einem bemerkenswerten Wandel kooperierte Xbox in den letzten Jahren mit LG und integrierte Cloud-Gaming in Rücksitz-Displays, wobei konventionelle Zulieferer umgangen wurden. BMWs Patent auf sein Panoramic Vision Head-up-Display, das die Windschutzscheibe überspannt, unterstreicht den wachsenden Fokus auf proprietäres geistiges Eigentum im Bereich Augmented Reality.

Um nicht ins Abseits gedrängt zu werden, wenn sich der Wert nach oben verlagert, müssen traditionelle Hardwareanbieter ihre Software- und Cloud-Kompetenzen stärken. Aptivs jüngste Einführung einer softwaredefinierten Architektur, die Infotainment, Telematik und Karosseriesteuerung nahtlos integriert, verdeutlicht die strategische Weiterentwicklung, die erforderlich ist, um in der dynamischen Automotive-Infotainment-Landschaft erfolgreich zu sein.

Marktführer der Automotive-Infotainment-Systeme-Branche

Denso Corporation

Harman International

Aisin Corporation

Pioneer Corporation

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Qualcomm und Amazon kündigten eine Technologiekooperation an, um fahrzeuginterne Erlebnisse mithilfe der Snapdragon Cockpit Platform und Amazons KI-Diensten zu verbessern, und ermöglichen es Automobilherstellern, innovative Fahrzeugerlebnisse zu liefern und gleichzeitig Entwicklungszeit und -kosten durch virtuelle Entwicklungsumgebungen zu reduzieren.

- Januar 2025: Mercedes-Benz und Google Cloud erweiterten ihre Partnerschaft, um den MBUX Virtual Assistant mit KI-gestützten Konversationsfähigkeiten zu verbessern, mit Debüt im neuen Mercedes-Benz CLA mit einem Automotive-KI-Agenten, der auf Googles Gemini-Modellen für natürlichsprachliche Navigationsanfragen basiert.

- Oktober 2024: Renault und Cerence erweiterten ihre Partnerschaft, um generative KI in Renaults fahrzeuginternen Begleiter Reno zu integrieren, mit Debüt im Renault 5 E-Tech Elektrofahrzeug mit Cerence Chat Pro, einem automotive-tauglichen großen Sprachmodell für menschenähnliche Interaktionen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Automotive-Infotainmentsysteme als den gesamten Jahreswert von ab Werk eingebauter und nachgerüsteter Head-Unit-Hardware, integrierten Displays, eingebetteter Betriebssystem-Software und zugehörigen Konnektivitätsmodulen, die Navigations-, Medien-, Telematik- und App-Funktionen in Personenkraftwagen und Nutzfahrzeugen bereitstellen.

Ausschluss aus dem Geltungsbereich: Reine Audioradios ohne Display, portable Navigationsgeräte sowie Smartphone-Apps, die unabhängig von der fahrzeuginternen Head-Unit betrieben werden, liegen außerhalb dieser Abgrenzung.

Segmentierungsübersicht

- Nach Installationstyp

- Einbau-Infotainment

- Rücksitz-Infotainment

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Komponente

- Display-/Touchscreen-Modul

- Head-Unit / Domänensteuergerät

- Betriebssystemsoftware und Apps

- Konnektivitäts-ICs und Antennenmodule

- Nach Antriebstyp

- Fahrzeuge mit Verbrennungsmotor

- Batterieelektrische Fahrzeuge

- Hybridfahrzeuge

- Nach Konnektivitätsgeneration

- 4G LTE

- 5G

- Legacy-2G/3G

- Nach Betriebssystem

- Linux-basiert (AAOS, AGL usw.)

- QNX

- Android Automotive OS

- Sonstige (proprietär, RTOS)

- Nach Vertriebskanal

- Erstausrüster-Installation

- Nachrüstmarkt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Head-Unit-Ingenieure, Anbieter von Konnektivitätschipsets, Händlergruppen und Flottenoperatoren in der Region Asien-Pazifik, Europa und Nordamerika. Diese Gespräche klärten reale 4G-zu-5G-Übergangsraten, ASP-Erosion und regionale Funktionspakete und ermöglichten es uns, Penetrationsannahmen zu verfeinern und vorläufige Modelloutputs gegenzuprüfen.

Desk Research

Wir begannen mit der Erfassung von Stückproduktions- und Einbauquoten-Trends aus öffentlich zugänglichen Datensätzen wie OICA-Leichtfahrzeugproduktion, ACEA-Zulassungs-Dashboards und NHTSA-Ausrüstungsvorschriften, die den äußeren Nachfragepool definierten. Handelseinreichungen auf UN Comtrade, über Questel extrahierte Patentanzahlen und tarifcodierte Importwerte von Volza halfen uns bei der Benchmark-Ermittlung von Durchschnittsverkaufspreisen. Ergänzende Erkenntnisse flossen aus 10-K-Berichten von Unternehmen, Investorentagen und Präsentationen von Tier-1-Zulieferern ein, während D&B Hoovers Ausgabenaufteilungen für führende Cockpit-Elektronikhersteller lieferte. Die aufgeführten Quellen veranschaulichen die Mischung; viele weitere Datenbanken und offene Publikationen wurden herangezogen, um spezifische Datenpunkte und Definitionen zu validieren.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau beginnt mit der jährlichen Fahrzeugproduktion und dem Fahrzeugbestand im Betrieb, die anschließend mit Infotainment-Einbauquoten nach Fahrzeugklasse und Antriebsart verknüpft werden. Die resultierenden Stückzahlen werden mit regionsspezifischen ASPs multipliziert; selektive Bottom-up-Aggregationen führender Lieferantenumsätze und Kanalprüfungen verankern die Gesamtwerte. Wesentliche Modellinputs umfassen: 1) globale Pkw-Produktion, 2) EV-Anteil an der Produktion, 3) Migration der durchschnittlichen Bildschirmgröße, 4) 5G-Modul-Attach-Rate und 5) Monetarisierung von Software-Updates pro Fahrzeug. Multivariate Regression verknüpft diese Treiber mit historischen Ausgaben, während Szenarioanalysen Aufwärts- und Abwärtsentwicklungen abbilden. Datenlücken in Lieferanten-Aggregationen werden durch normalisierte ASP-Spannen überbrückt, die aus offengelegten Vertragsabschlüssen abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Outputs durchlaufen Varianzprüfungen anhand externer Marktkennzahlen, gefolgt von einer Peer-Review durch leitende Mordor-Analysten. Wesentliche Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, die herausgegeben werden, wenn regulatorische Änderungen oder bedeutende OEM-Design-Wins die Ausgangsbasis verschieben.

Warum Mordors Ausgangsbasis für Automotive-Infotainmentsysteme Verlässlichkeit bietet

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Wechselkursstichtage und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen liegen darin, ob Nachrüstkits einbezogen werden, wie eingebettete Softwareumsätze zugeordnet werden und wann EV-getriebene Funktions-Upgrades berücksichtigt werden. Mordor berichtet ein ausgewogenes Basisjahr, aktualisiert jährlich und legt Geltungsbereichsregeln offen, während sich mehrere Verlage auf ältere Lieferungs-Snapshots stützen oder Softwaregebühren ausschließen, was zu Abweichungen führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 28,53 Mrd. (2025) | Mordor Intelligence | - |

| 27,30 Mrd. (2023) | Global Consultancy A | Älteres Basisjahr und inflationsbasierte Fortschreibung, begrenzte ASP-Aktualisierung |

| 16,40 Mrd. (2024) | Industry Journal B | Lässt Nachrüsteinheiten und Software-Lizenzierungserlöse außer Acht |

| 26,72 Mrd. (2024) | Research Firm C | Beinhaltet Telematik-Hardware, schließt jedoch Abonnement-Upgrades aus |

Der Vergleich zeigt, dass Mordors disziplinierte Kombination aus öffentlichen Statistiken, Experteneinblicken und Dual-Path-Modellierung – sobald Geltungsbereich, Jahr und Preislogik angeglichen sind – die transparenteste und entscheidungsreife Ausgangsbasis für Planer und Investoren bietet.

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzwachstum wird für Automotive Infotainment zwischen 2026 und 2031 erwartet?

Der Markt für Automotive Infotainment Systeme wird voraussichtlich von USD 28,51 Milliarden im Jahr 2026 auf USD 38,35 Milliarden bis 2031 wachsen, was einem CAGR von 6,11 % entspricht.

Welche Konnektivitätstechnologie wird bis 2031 in Fahrzeugen am stärksten an Bedeutung gewinnen?

5G-Telematik wird die schnellste Einführung verzeichnen und mit einem CAGR von 6,21 % wachsen, da Mobilfunkanbieter Netzwerk-Slicing und Dienste mit extrem niedriger Latenz für V2X-Kommunikation einsetzen.

Warum legen Automobilhersteller Wert auf softwaredefinierte Cockpits?

Softwaredefinierte Architekturen ermöglichen Over-the-Air-Funktionseinführungen, reduzieren die Hardware-Komplexität durch Domänensteuergeräte und schaffen Abonnementeinnahmequellen, die sinkende Serviceeinnahmen aus elektrischen Antriebssträngen ausgleichen.

Wie beeinflussen eCall-Vorschriften die Infotainment-Nachfrage in Schwellenmärkten?

Obligatorische eCall-Anforderungen in Brasilien, Indien und ausstehende Regelungen in der Türkei und Südafrika zwingen jedes neue Fahrzeug, Mobilfunkmodems und GPS zu tragen, und verankern standardmäßig vernetzte Infotainment-Fähigkeiten, während Türen für kostenpflichtige Dienste geöffnet werden.

Was ist die wichtigste Cybersicherheitsherausforderung für Infotainment der nächsten Generation?

Die Einhaltung von UNECE WP.29 und ISO/SAE 21434 führt strenge Prozesse für Bedrohungserkennung, sichere Updates und Haftungsmanagement ein, erhöht die Kosten und verlängert die Entwicklungszeiträume, während flottenweit ausnutzbare Sicherheitslücken abgesichert werden.

Seite zuletzt aktualisiert am: