Marktgröße und Marktanteil für Verpackungen für Kfz-Teile und Aftermarket

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 9.18 Milliarden US-Dollar |

| Marktgröße (2030) | 11.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

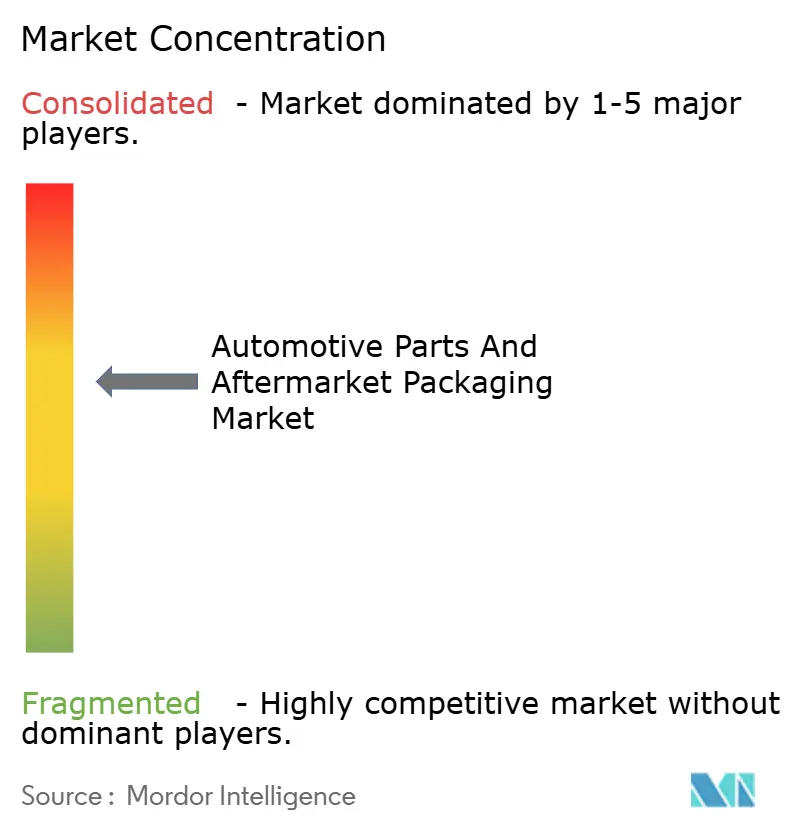

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungen für Kfz-Teile und Aftermarket von Mordor Intelligence

Die Marktgröße für Verpackungen für Kfz-Teile und Aftermarket beläuft sich im Jahr 2025 auf 9,18 Milliarden USD und wird bis 2030 voraussichtlich 11,26 Milliarden USD erreichen, was einem CAGR von 4,17 % im Betrachtungszeitraum entspricht. Das Wachstum stützt sich auf die stetige Verlagerung des Teileverkaufs hin zu Direct-to-Consumer-E-Commerce-Kanälen, die robuste, rückverfolgbare und zunehmend umweltkonforme Verpackungsformate erfordern. Wellpappe behält ihre führende Stellung, da sie Preis und Recyclingfähigkeit ausgewogen verbindet; der Wert verlagert sich jedoch hin zu leichteren Kunststoffen, die antistatische Zusätze und Smart-Label-Funktionen integrieren, was zunehmend für elektronische Komponenten gefordert wird. Nachhaltigkeitsvorschriften, insbesondere Mandate zur erweiterten Herstellerverantwortung, rücken die Recyclingfähigkeit in den Vordergrund, während die steigende Komplexität der Lagerhaltungseinheiten die Nachfrage nach digital gedruckten Kleinserienlösungen beschleunigt, die Markenidentität und regulatorische Kennzeichnungsgenauigkeit wahren. Skaleneffekte, Automatisierung und Pooling-Plattformen für Mehrwegbehälter sollen die Rohstoffvolatilität dämpfen und die Lagerumschlagshäufigkeit verbessern, sodass Lieferanten ihre Margen schützen können, auch wenn sich die Verpackungsspezifikationen nach Komponente und Geografie ausweiten.

Wichtigste Erkenntnisse des Berichts

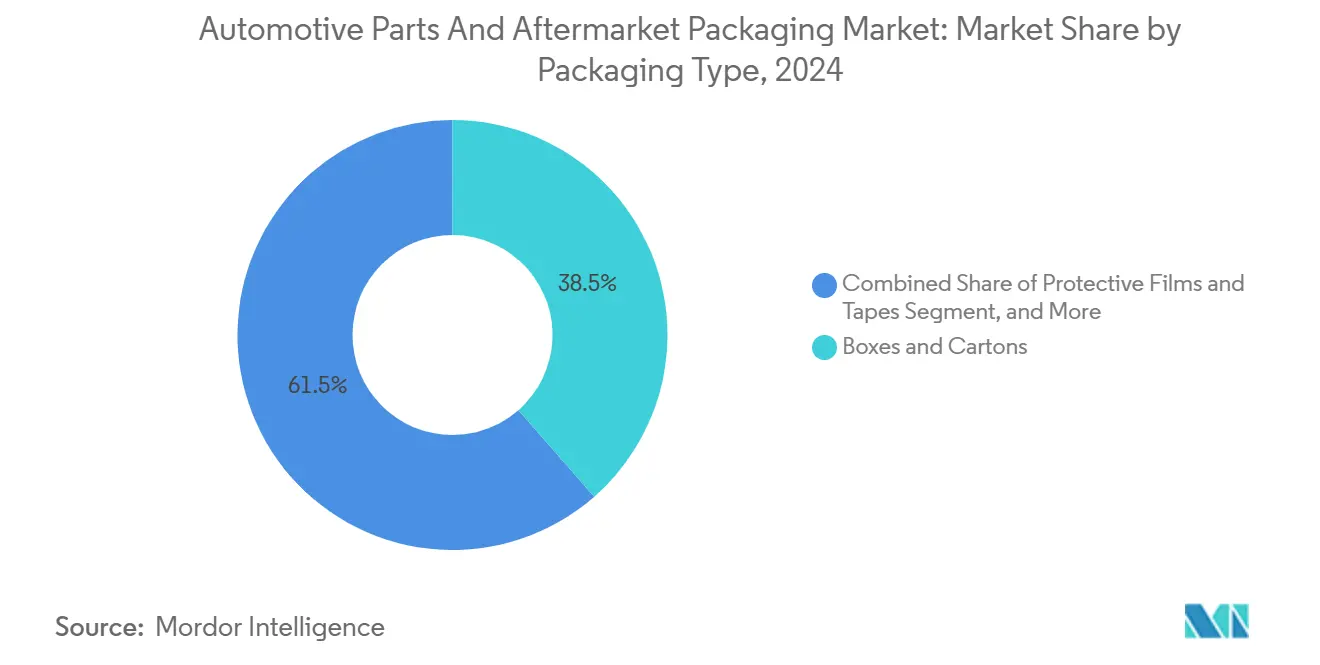

- Nach Material entfiel im Jahr 2024 ein Marktanteil von 42,11 % auf Wellpappe im Markt für Verpackungen für Kfz-Teile und Aftermarket.

- Nach Verpackungstyp wird die Marktgröße für Schutzfolien und Klebebänder im Markt für Verpackungen für Kfz-Teile und Aftermarket bis 2030 voraussichtlich mit einem CAGR von 6,91 % wachsen.

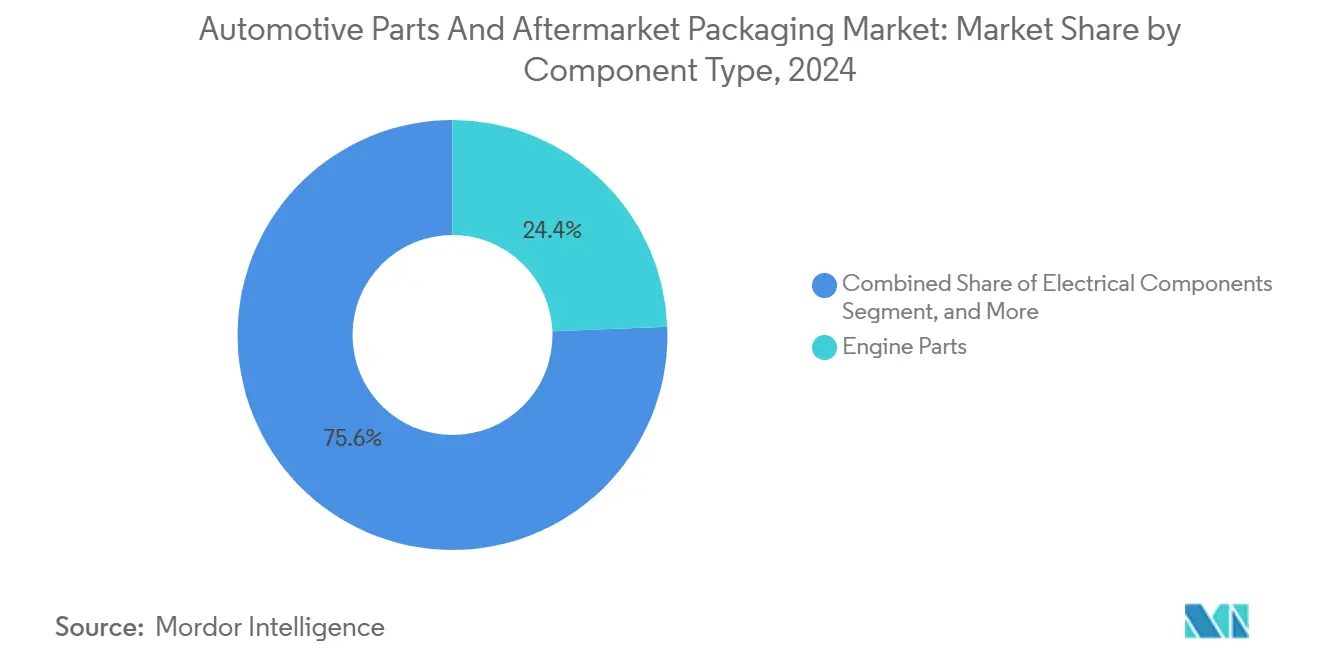

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 24,39 % auf Motorteile im Markt für Verpackungen für Kfz-Teile und Aftermarket.

- Nach Fahrzeugklasse wird die Marktgröße für Zweiräder im Markt für Verpackungen für Kfz-Teile und Aftermarket bis 2030 voraussichtlich mit einem CAGR von 6,89 % wachsen.

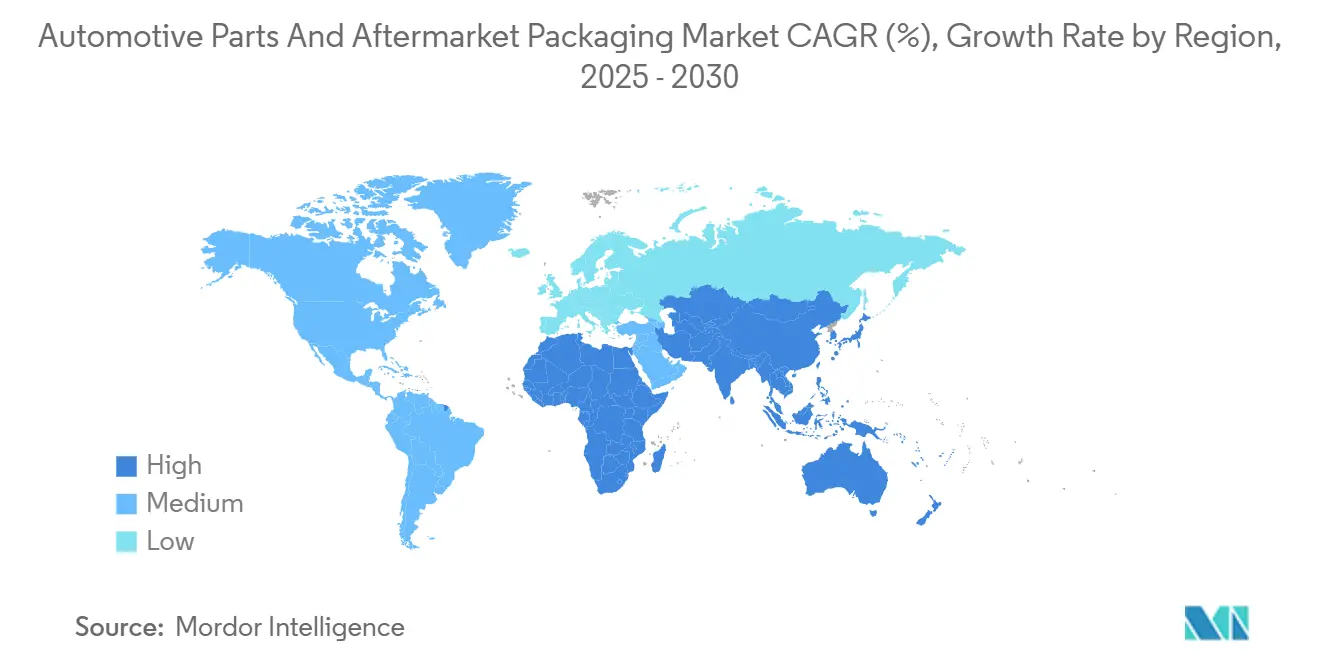

- Nach Region entfiel im Jahr 2024 ein Marktanteil von 28,42 % auf Nordamerika im Markt für Verpackungen für Kfz-Teile und Aftermarket.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verpackungen für Kfz-Teile und Aftermarket

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive Proliferation von Lagerhaltungseinheiten im E-Commerce-Aftermarket | +1.2% | Global, mit APAC und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| OEM-Mandate für wiederverwendbare umweltfreundliche Verpackungen | +0.8% | Europa und Nordamerika als Kernmärkte, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Verschärfung der Gesetze zur erweiterten Herstellerverantwortung | +0.6% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Zunahme von Thermoplasten mit antistatischen Zusätzen | +0.5% | Global, konzentriert in elektronikintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Digitaldruck senkt Mindestbestellmengen für individualisierte Kits | +0.4% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Over-the-Air-Softwareupdates, die die Nachfrage nach Vor-Ort-Wartung reduzieren | +0.3% | Premiumfahrzeugmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Proliferation von Lagerhaltungseinheiten im E-Commerce-Aftermarket

Online-Teileplattformen führen Hunderttausende von Lagerhaltungseinheiten, was das Sortiment stationärer Geschäfte bei weitem übertrifft und Verpackungslieferanten zwingt, modulare Kits zu entwickeln, die stark unterschiedliche Geometrien aufnehmen, ohne maßgeschneiderte Werkzeuge zu erfordern. Schnellwechsel-Stanzschneiden, Digitaldruck und bedarfsgesteuerte Lagerhaltungsabläufe verkürzen Vorlaufzeiten und halten kleine Mengen wirtschaftlich, sodass Händler auf eine Rationalisierung der Lagerhaltungseinheiten verzichten können und dennoch Kostenziele erreichen. Der Trend begünstigt insbesondere Schutzfolien und Klebebänder, die unregelmäßige Artikel flexibler umhüllen als Kartons mit festen Wänden. Erhöhte Etikettierungsvarianten für mehrsprachige Konformität werden durch Spätphasen-Drucktechnologie auf der Verpackung selbst bewältigt, wodurch der Bedarf an vorgedruckten Überbeständen entfällt. Da der E-Commerce mittlerweile den am schnellsten wachsenden Aftermarket-Kanal darstellt, werden Verpackungsdesigns für Paketdienstleister optimiert und mit scannbaren Codes ausgestattet, die mit Fulfillment-Software für die Echtzeit-Bestandsabstimmung verbunden sind. Diese Fähigkeiten ermöglichen es Verkäufern, Transportschäden und Retouren zu minimieren, Verkäuferbewertungen zu erhalten und Versprechen zur Lieferung am nächsten Tag einzuhalten, die das Wiederholungskaufverhalten fördern.[1]BMW Group, "Kreislaufwirtschaft und Nachhaltigkeit," bmwgroup.com

OEM-Mandate für wiederverwendbare umweltfreundliche Verpackungen

Globale Automobilhersteller verpflichten sich zu Kreislaufwirtschaftszielen, die von Lieferanten verlangen, von Einwegwellpappe auf starre, rückverfolgbare Mehrwegbehälter umzustellen. BMW erwartet, dass bis 2025 95 % der eingehenden Produktionsteile in Mehrwegbehältern angeliefert werden, was einen Beschaffungsmaßstab setzt, den andere Marken wahrscheinlich schnell übernehmen werden. Das Mandat erhöht die Kapitalkosten, da technisch entwickelte Kunststoffbehälter etwa dreimal so viel kosten wie Einwegverpackungen; die Gesamtbetriebskosten verbessern sich jedoch über drei bis fünf Zyklen durch geringeren Ausschuss und den Wegfall von Entsorgungsgebühren. Pooling-Spezialisten wie CHEP verwalten die Vermögensrotation, Reinigungs- und Reparaturvorgänge sowie IoT-Tracking, sodass Tier-Lieferanten die Logistikkomplexität auslagern können, während sie OEM-Scorecard-Ziele erfüllen.[2]CHEP, "Automotive-Verpackungslösungen," chep.com Mehrwegprogramme stimulieren die Nachfrage nach Formfaser-Eckblöcken und Metallverstärkungen, die die Lebensdauer der Behälter verlängern und das Lieferantenengagement über mehrere Fahrzeugprogramme hinweg vertiefen.

Verschärfung der Gesetze zur erweiterten Herstellerverantwortung

Die Europäische Union schreibt im Rahmen ihrer Verpackungs- und Verpackungsabfallverordnung bis 2025 eine Recyclingquote von 65 % für Kfz-Verpackungen vor, mit finanziellen Sanktionen bei Nichteinhaltung. Ähnliche Gesetze in Kanada, Deutschland und mehreren US-Bundesstaaten verlagern die Entsorgungskosten auf die Hersteller und internalisieren damit effektiv externe Deponiekosten. Nicht recycelbare Laminate werden zugunsten von Mono-Material-Wellpappe oder Polyethylen hoher Dichte abgeschafft, die den Anforderungen der Einwegsortiersysteme entsprechen. Klebstoffe für Etiketten, Druckfarben und sogar Palettenstretchfolie werden neu formuliert, um die Toxizitätsschwellenwerte von Behörden wie dem Umweltbundesamt zu erfüllen. Hersteller führen Workshops zur Demontagefreundlichkeit und Lebenszyklusaudits durch, die über Kfz-Teile hinaus auf Sekundär- und Tertiärverpackungen ausgedehnt werden, und verankern Nachhaltigkeit als zentrales Kriterium bei Wettbewerbsausschreibungen.

Zunahme von Thermoplasten mit antistatischen Zusätzen

Elektronische Module, Sensoren und Batteriemanagementsysteme machen einen immer größeren Anteil am Fahrzeugwert aus, und ihr Schutz vor elektrostatischer Entladung ist mittlerweile unverzichtbar. Leitfähige PE- und PP-Verbindungen, die mit Ruß oder Graphen versetzt sind, bilden leichte Schalen und Klappverpackungen, die Oberflächenladungen sicher unter 10^12 Ω/sq ableiten und schwerere Aluminiumboxen übertreffen, ohne den Schutz zu beeinträchtigen. Entwickler stellen sicher, dass die Zusatzkonzentrationen die Recyclingfähigkeit nicht beeinträchtigen, sodass die fertige Verpackung weiterhin den EU-Recyclingmandaten entspricht. Die Verlagerung treibt das Wachstum von Kunststoffen um 200 Basispunkte über den CAGR des Gesamtmarktes für Verpackungen für Kfz-Teile und Aftermarket und fördert Linieninvestitionen in Koextrusion und In-Line-Leitfähigkeitsprüfung zur Zertifizierung jeder Charge. Nordamerikanische und japanische Elektronikhubs übernehmen die Technologie zuerst, während Südkorea und China schnell für Elektrofahrzeugmodule skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Harzpreisvolatilität | -0.7% | Global, mit stärkeren Auswirkungen in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Gewichtsbedingte Auswirkungen auf die Frachtkosten bei schwerer Wellpappe | -0.4% | Global, insbesondere auf Langstreckentransportrouten | Mittelfristig (2–4 Jahre) |

| Komplexe Recyclingzertifizierung in verschiedenen Regionen | -0.3% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Gefälschte Ersatzteilkanäle, die formale Verpackungen umgehen | -0.2% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Harzpreisvolatilität

Die Spotpreise für Polypropylen und Polyethylen haben sich von Quartal zu Quartal um zweistellige Prozentsätze verändert, was die Margen bei Festpreisverpackungsverträgen erodiert und Investitionsprojekte bei kleineren Verarbeitern verzögert. Absicherungsinstrumente existieren, erfordern jedoch eine Bilanzkraft, die vielen mittelständischen Akteuren fehlt, was sie zwingt, Weitergabeklauseln einzuführen oder Einkommensschwankungen zu akzeptieren. Die Unsicherheit beeinträchtigt auch langfristige Innovationsbudgets, da Kapitalrenditeberechnungen unübersichtlich werden. OEMs, die an jährliche Kostensenkungserwartungen gewöhnt sind, sträuben sich oft gegen vierteljährliche Aufschläge, was Beschaffungsreibungen erzeugt und Beschaffungszyklen verlängert. Langfristig drängt die Turbulenz Käufer zu Hybridprogrammen, die wiederverwendbare Vermögenswerte mit Einwegwellpappe kombinieren, um das Harzrisiko zu dämpfen, was die Durchdringung von Kunststoffen möglicherweise verlangsamt, bis sich die Rohstoffmärkte stabilisieren.[3]FedEx Corporation, "Leitfaden zur Preisgestaltung nach Maßgewicht," fedex.com

Gewichtsbedingte Auswirkungen auf die Frachtkosten bei schwerer Wellpappe

Paketdienstleister berechnen nach dem Maßgewicht, sodass dicke Wellpappewände Preisaufschläge auslösen, sobald Sendungen unter Dichteschwellenwerte fallen. Kfz-Teile, insbesondere leichte Kunststoffverkleidungen, werden häufig mit suboptimalen Füllgraden versandt, was bedeutet, dass die Transportkosten auf transkontinentalen Strecken die Kosten des Teils selbst übersteigen können. Lagerleiter reagieren mit der Reduzierung des Kartongewichts, was jedoch die Schadensquoten und die Kundenunzufriedenheit erhöht. E-Commerce-Verkäufer experimentieren zunehmend mit mehrschichtigen Blasenfolienkaschierungen, die leichter sind und Stößen besser standhalten als doppelwandige Wellpappe. Solange sich die Preismodelle der Paketdienstleister nicht weiterentwickeln oder bedarfsgesteuerte Verpackungsroboter den Leerraum reduzieren, werden Maßgewichtsstrafen eine Belastung für die Expansion des Marktes für Verpackungen für Kfz-Teile und Aftermarket bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Schutzlösungen treiben Innovationen voran

Schachteln und Kartons machten 38,54 % des Umsatzes im Jahr 2024 aus und bestätigen ihre Allgegenwart für Motoren, Filter und Bremsbeläge; ihr Anteil sinkt jedoch leicht, da Teilehändler leichtere, maßgeschneiderte Formate anstreben. Schutzfolien und Klebebänder werden bis 2030 voraussichtlich den schnellsten CAGR von 6,91 % erzielen, angetrieben durch die wachsenden E-Commerce-Volumina, bei denen einzelne Teile über mehrere Übergaben hinweg versandt werden, wobei Kratzer, Feuchtigkeit und Statik erhebliche Risiken darstellen. Digitaldruck auf Foliensubstraten verbessert die Lagerhaltungseinheitenzuordnung und Markensicherheit und reduziert gleichzeitig die Mindestbestellmenge auf 500 Blatt – ein entscheidender Schritt, wenn Aftermarket-Lagerhaltungseinheiten eine halbe Million überschreiten. Klappverpackungen und Blisterverpackungen bleiben auf Einzelhandelskanäle ausgerichtet, die Regalvisibilität schätzen, aber ihre Verbreitung verlangsamt sich, da der Direktversand Ladenregale umgeht. Etiketten entwickeln sich von einfachen Identifikationsmitteln zu mehrschichtigen Broschüren, die QR-Codes für Montagevideos einbetten und manipulationssichere Siegel enthalten. Flüssigkeitsbeutel verwenden Sperrfolien, die Schmierstoffen standhalten und gleichzeitig den UN-Vorschriften für gefährliche Güter entsprechen, was die technische Komplexität der Kategorie unterstreicht. Nischenbehälter für gefährliche Batterien und Airbags bleiben Premiumangebote.

Schutzfolien profitieren von geringer Dichte und kleinem Lagerplatzbedarf, sodass Fulfillment-Center Mikrorollen bevorraten können, die unter Packbänken für die Just-in-Time-Nutzung passen. Ihre Dehn- und Hafttechnologie ermöglicht sichere Umhüllungen unregelmäßiger Formen ohne zusätzliches Papierfüllmaterial, was Kartongrößen und Frachtkosten reduziert. Klebebänder mit bedruckbaren Zonen bieten Konformitätskennzeichnung ohne zusätzliche Aufkleber und ermöglichen eine effizientere Materialnutzung pro Verpackung. Marktaufklärung ist entscheidend: Techniker vertrauen vertrauten Kartons, daher demonstrieren Lieferanten Falltestdaten, um die Widerstandsfähigkeit ihrer Folien zu belegen. Großabnehmer schließen mehrjährige Verträge ab, die Folien mit automatisierten Wickelmaschinen bündeln und damit Lieferantenbeziehungen festigen, die weit über den Verkauf von Verbrauchsmaterialien hinausgehen. Diese Trends treiben den Markt für Verpackungen für Kfz-Teile und Aftermarket hin zu margenstarken Schutzlösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Kunststoffinnovation beschleunigt das Wachstum

Wellpappe macht noch immer 42,11 % des Volumens im Jahr 2024 aus, aber Kunststoffe werden voraussichtlich alle Wettbewerber mit einem CAGR von 6,39 % übertreffen, begünstigt durch Gewichtseinsparungen, Feuchtigkeitssperren und antistatische Leistung. Spritzgegossene Behälter integrieren RFID für geschlossene Kreislaufverfolgung, während dünnwandige Thermoformteile Sensoren schützen, ohne Volumen hinzuzufügen. Kartonpapier bleibt ein Preisführer für Filter und Dichtungen, die in Großmengenkartons versandt werden, obwohl Nachhaltigkeitsanforderungen Papiermühlen dazu drängen, Fasern aus zertifizierten Forstprogrammen zu beziehen. Formfaser entwickelt sich zu einem vielseitigen Mittelweg, der Polsterung und Recyclingfähigkeit in einem einzigen Materialdurchgang kombiniert und damit den Bedarf an separaten Schaumstoffeinlagen vermeidet. Metalle behalten ihre Relevanz für hochwertige Präzisionswerkzeuge oder Batteriemodule, die elektromagnetische Abschirmung und Flammbeständigkeit benötigen.

Kunststofflieferanten investieren in Bioharzmischungen, die OEM-Kohlenstoffziele erfüllen, ohne mechanische Eigenschaften zu beeinträchtigen. Leitfähige Masterbatches senken die Stückkosten für antistatische Schalen deutlich unter die von Aluminiumdunnage, sodass elektronikintensive Teile die Marktgrößenprognosen für Kunststoffe im Markt für Verpackungen für Kfz-Teile und Aftermarket übertreffen. Die REACH-Konformität erfordert jedoch rigorose chemische Offenlegungen, die Produkteinführungszeitpläne verlängern können. Wellpappehersteller kontern, indem sie wasserbeständige Beschichtungen aus Zuckerrohr laminieren und damit das Umweltimage von Papier bewahren. Lebenszyklusanalysen bestimmen zunehmend die Materialauswahl, und Kunden vergleichen Emissionen von der Wiege bis zum Werkstor statt nur Aufkleberpreise. Diese datengesteuerte Prüfung fördert Substitutionszyklen zugunsten von Materialien mit nachweisbaren Recyclingströmen.

Nach Komponententyp: Elektronik treibt Premiumverpackungen voran

Motorkomponenten machen trotz hoher Verschleißraten noch immer 24,39 % der Nachfrage aus, während elektronische Module mit einem CAGR von 5,49 % schneller wachsen – fast das Dreifache des Gesamtmarktes für Verpackungen für Kfz-Teile und Aftermarket. Auf Elektronik ausgerichtete Verpackungen umfassen ESD-zertifizierte Schalen, Feuchtigkeitssperrbeutel und Schaumstoffeinlagen, die sowohl statische Aufladung ableiten als auch empfindliche Lötstellen polstern. Brems- und Fahrwerkssets erfordern stapelbare, hochfeste Schachteln mit Formfaserpolstern, um dichte Grauguss-Bremssättel zu sichern, die leichtere Verpackungen beschädigen könnten. Karosserieteile verwenden Eckschützer und Stretchfolien, die lackierte Oberflächen vor Abrieb schützen. Flüssigkeiten wie Kühlmittel verwenden UN-bewertete Beutel mit auslaufsicheren Ausgüssen, was die Nachfrage nach Spezialfolien antreibt.

Diagnosewerkzeuge und intelligente Sensoren stellen Herausforderungen bei Kleinserien dar: Eine Werkstatt bestellt möglicherweise eine Einheit, aber das Artikel kostet Hunderte von Dollar und darf nicht beschädigt ankommen. Verpackungen enthalten daher Manipulationssymbole, die die Umleitung in den Graumarkt abschrecken. Innenverkleidungen verwenden staubfreie Beutel, um kratzerfreie Polymeroberflächen zu erhalten, und farbkodierte Etiketten erleichtern die Sequenzierung an der Fertigungslinie. ISO-9001-Prüfpfade schreiben vor, dass jede Verpackung Chargencodes, Lieferanten-IDs und Einbaumodelle aufzeichnet, wodurch die Schachtel ebenso sehr zu einem Datenträger wie zu einer Schutzschale wird. Die zunehmende Elektrifizierung von Antriebssträngen stellt sicher, dass elektronische Komponenten mechanische Teile weiterhin übertreffen und damit Premiumverpackungsumsatzströme vervielfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Zweiräder beschleunigen das Marktwachstum

Personenkraftwagen blieben mit einem Anteil von 46,27 % im Jahr 2024 der größte Volumenkonsument. Zweiräder verzeichneten jedoch bis 2030 den schnellsten CAGR von 6,89 %, angetrieben durch städtische Staurichtlinien, die die Nutzung von Rollern und Motorrädern fördern. Kleinere, leichtere Teile profitieren von gepolsterten Umschlägen und flexiblen Beuteln, die Portokosten senken und Online-Teilbestellungen rentabel machen, wenn Einheiten für unter 10 USD verkauft werden. Leichte Nutzfahrzeuge gewinnen an Bedeutung, da Lieferungen in der Gig-Economy die Intervalle für Bremsbelag- und Reifenwechsel erhöhen und eine stetige Nachfrage nach mittelgroßen Wellpappeprodukten erzeugen. Schwere Nutzfahrzeuge generieren zwar in Stückzahlen langsamer, aber hochwertige Sendungen für Getriebe und Turbolader, die Spezialverpackungen erfordern.

Geländefahrzeuge wie Landmaschinen operieren oft weit von Servicezentren entfernt; daher muss die Verpackung Teile bei rauem Transport schützen. Mehrwegkisten sind hier weit verbreitet und reduzieren Abfall auf abgelegenen Bauernhöfen. Zweirad-Aftermarket-Kanäle florieren auf mobilen Apps, die direkt an Straßenmechaniker liefern, wo Einwegverpackungen mit Reißstreifen für eine schnelle Teileidentifikation bei Reparaturen mit begrenztem Tageslicht bevorzugt werden. Elektrifizierte Motorräder führen elektronikbeladene Batteriepakete ein und verbinden Zweiradvolumina mit Verpackungsstandards für elektronische Komponenten. Die Vielfalt der Fahrzeugklassen hält den Markt für Verpackungen für Kfz-Teile und Aftermarket fragmentiert und ermöglicht es agilen Lieferanten, Portfolios anzupassen und Margen zu verteidigen.

Geografische Analyse

Nordamerika machte 2024 28,42 % des Umsatzes aus, angetrieben durch ein ausgereiftes Aftermarket-Netzwerk, Same-Day-Kurierdienste und strenge Gefahrgutvorschriften, die geprüfte Verpackungsprotokolle priorisieren. Durch Wintersalz beschädigte Straßen in den USA beschleunigen den Teilverschleiß und erhöhen damit die Nachfrage nach korrosionsbeständigen Innenauskleidungen. Kanadische Temperaturschwankungen erfordern Materialtests von -40 °C bis 40 °C, um Sprödigkeit zu verhindern. Grenzüberschreitende Warenströme mit Mexiko fördern Mehrweggestell-Programme, die Deponieaufschläge in Maquiladora-Betrieben umgehen. Vorschriften der Umweltschutzbehörde zu flüchtigen organischen Verbindungen drängen Drucker zu wasserbasierten Farben und verschaffen früh adoptierenden Verarbeitern einen Konformitätsvorteil.

Die Region Asien-Pazifik wird voraussichtlich mit einem CAGR von 6,61 % wachsen – dem weltweit schnellsten –, angetrieben durch die Expansion des Fahrzeugbestands in Indien und Thailand sowie eine starke E-Commerce-Durchdringung. Chinesische Megahubs betreiben vollautomatisierte Fulfillment-Center, die Etiketten auf Abruf drucken und mit Zolldatenbanken synchronisieren, was den Export für grenzüberschreitende Verkäufer erleichtert. Japan ist Pionier bei leitfähigen Biokunststoffen für Hybridfahrzeugelektronik, eine Nische, die regionale Lieferanten schnell übernehmen. Unterschiedliche Recyclingmandate – von Singapurs obligatorischem Elektroschrott-Recycling bis hin zu Indiens aufkommenden Vorschriften – erfordern Verpackungsdesigns, die mehrere End-of-Life-Wege berücksichtigen. Anforderungen in lokalen Sprachen umfassen mehr als 20 Dialekte, was Spätphasen-Druckkapazitäten unverzichtbar macht.

Europa bleibt ein Nachhaltigkeitsvorreiter und nutzt politische Maßnahmen, um Materialportfolios auf geschlossene Kreislauflösungen auszurichten. Das deutsche Verpackungsgesetz belastet Hersteller direkt mit Sammelkosten und beschleunigt den Übergang zu Mono-Material-Kartonpapier und Formfaser, die in bestehende kommunale Entsorgungsströme passen. Frankreichs Kreislaufwirtschaftsfahrplan fördert Ökomodulationsgebühren, die wirkungsärmere Verpackungen belohnen und Designrichtlinien im gesamten Handelsblock beeinflussen. Das Vereinigte Königreich nach dem Brexit erhebt eine eigene Kunststoffsteuer auf Jungfernpolymergehalt und drängt Händler dazu, Klappverpackungen mit Recyclinginhalt für Aftermarket-Elektronik zu importieren. Mediterrane Exporte nach Nordafrika werden häufig in Freizonen in leichtere Kartons umverpackt, um Frachtkosten zu senken, was die Rolle der Region als Logistikbrücke zwischen den Kontinenten unterstreicht.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert, wobei kein Unternehmen mehr als 12 % hält und die fünf größten Unternehmen zusammen knapp 48 % ausmachen, was ein ausgewogenes Feld schafft, in dem sowohl globale Konzerne als auch regionale Spezialisten gedeihen können. Skalenvorteile sind bedeutsam, wie die Übernahme von Berry Global durch Amcor für 8,43 Milliarden USD zeigt, die die Bündelung von Harzbeschaffung und Forschungs- und Entwicklungslabors ermöglichen wird. Wettbewerber reagieren mit vertikaler Spezialisierung; Formfaser-Experten fertigen präzise Motorhalterungen, die Wellpappegiganten nur schwer replizieren können, und erschließen sich damit profitable Nischen. Automatisierung teilt das Feld: Multinationale Werke betreiben hochdurchsatzfähige Digitaldrucklinien mit Roboterunterstützung, während mittelgroße Unternehmen durch schnelles Prototyping und nächtliche Stanzschneidrevisionen differenzieren.

Technologieintegration prägt zukünftige Gewinner. Intelligente Etiketten mit NFC-Tags erzielen Premiumpreise, da Händler Garantievalidierungsprozesse digitalisieren. Partnerschaften zwischen Verpackungsanbietern und Cloud-Plattformanbietern beschleunigen die Einführung: Ein Verarbeiter in Detroit bündelt IoT-Sensoren mit Mehrweggestellen und teilt Nutzungsdaten, um Lebenszykluskosten für Flottenoperatoren vorherzusagen. Gleichzeitig treiben Compliance-Belastungen regionale Zusammenschlüsse voran, da kleinere Betriebe ohne ISO-14001-Akkreditierung an größere Gruppen verkaufen, die Kapazitäten in regulierten Märkten suchen. Patentanmeldungen häufen sich rund um leitfähige Masterbatches und Formfaser-Eckstützen, und Rechtsstreitigkeiten werden erwartet, da Materiallieferanten proprietäre Mischungen verteidigen. Insgesamt bleibt der Wettbewerb intensiv, bietet jedoch Chancen für Innovatoren.

Marktführer im Bereich Verpackungen für Kfz-Teile und Aftermarket

Sealed Air Corporation

DS Smith Plc

Sonoco Products Company

Mondi plc

Smurfit Westrock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sealed Air beginnt Feldversuche seiner SEE Automation IoT-Plattform mit einem japanischen Tier-1-Teilehändler und integriert Erschütterungs- und Temperatursensoren in Mehrwegbehälter.

- Dezember 2024: Mondi schließt den Kauf von Schumacher Packaging für 650 Millionen EUR (705 Millionen USD) ab und erweitert damit die Wellpappekapazität für schwere Komponenten in Deutschland.

- November 2024: Amcor schließt die Übernahme von Berry Global für 8,43 Milliarden USD ab und bildet damit den weltweit größten diversifizierten Verpackungslieferanten mit einem erweiterten Automotive-Aftermarket-Portfolio.

- Oktober 2024: Novolex und Pactiv Evergreen schließen eine Fusion im Wert von 6,7 Milliarden USD ab und schaffen damit eine breite US-Plattform in Wellpappe und Schutzfolien.

Berichtsumfang des globalen Marktes für Verpackungen für Kfz-Teile und Aftermarket

| Schachteln und Kartons |

| Blisterverpackungen |

| Klappverpackungen |

| Beutel und Taschen |

| Schutzfolien und Klebebänder |

| Etiketten |

| Sonstige Verpackungstypen |

| Kartonpapier |

| Wellpappe |

| Kunststoffe |

| Metalle |

| Formfaser |

| Sonstige Materialien |

| Motorteile |

| Elektrische Komponenten |

| Fahrwerk und Bremsen |

| Karosserieteile |

| Flüssigkeiten und Schmierstoffe |

| Innenraumkomponenten |

| Zubehör |

| Sonstige Komponententypen |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder |

| Geländefahrzeuge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Schachteln und Kartons | ||

| Blisterverpackungen | |||

| Klappverpackungen | |||

| Beutel und Taschen | |||

| Schutzfolien und Klebebänder | |||

| Etiketten | |||

| Sonstige Verpackungstypen | |||

| Nach Material | Kartonpapier | ||

| Wellpappe | |||

| Kunststoffe | |||

| Metalle | |||

| Formfaser | |||

| Sonstige Materialien | |||

| Nach Komponententyp | Motorteile | ||

| Elektrische Komponenten | |||

| Fahrwerk und Bremsen | |||

| Karosserieteile | |||

| Flüssigkeiten und Schmierstoffe | |||

| Innenraumkomponenten | |||

| Zubehör | |||

| Sonstige Komponententypen | |||

| Nach Fahrzeug | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Zweiräder | |||

| Geländefahrzeuge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verpackungen für Kfz-Teile und Aftermarket im Jahr 2025?

Die Marktgröße für Verpackungen für Kfz-Teile und Aftermarket beträgt im Jahr 2025 9,18 Milliarden USD und wird bis 2030 voraussichtlich 11,26 Milliarden USD erreichen.

Welches Material führt heute bei Kfz-Teileverpackungen?

Wellpappe ist das größte Material mit einem Anteil von 42,11 % im Jahr 2024, dank Kosten- und Recyclingfähigkeitsvorteilen.

Welches Segment wächst bis 2030 am schnellsten?

Schutzfolien und Klebebänder verzeichnen den höchsten CAGR von 6,91 %, da E-Commerce-Versandanforderungen flexiblen Komponentenschutz verlangen.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik verzeichnet einen CAGR von 6,61 %, gestützt durch die wachsenden Fahrzeugflotten in Indien und Thailand sowie eine rasche E-Commerce-Expansion.

Warum gewinnen Mehrwegbehälter an Beliebtheit?

OEM-Nachhaltigkeitsmandate machen wiederverwendbare Behälter attraktiv, indem die Kosten über mehrere Zyklen verteilt und Deponiegebühren gesenkt werden, was die Gesamtbetriebskosten verbessert.

Wie konzentriert ist die Lieferantenmacht?

Der Markt erzielt einen Wert von 6 von 10 bei der Konzentration, da die fünf größten Unternehmen knapp die Hälfte des globalen Umsatzes auf sich vereinen und Raum für regionale Spezialisten lassen.

Seite zuletzt aktualisiert am: