Marktgröße und Marktanteil für industrielle Metallverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

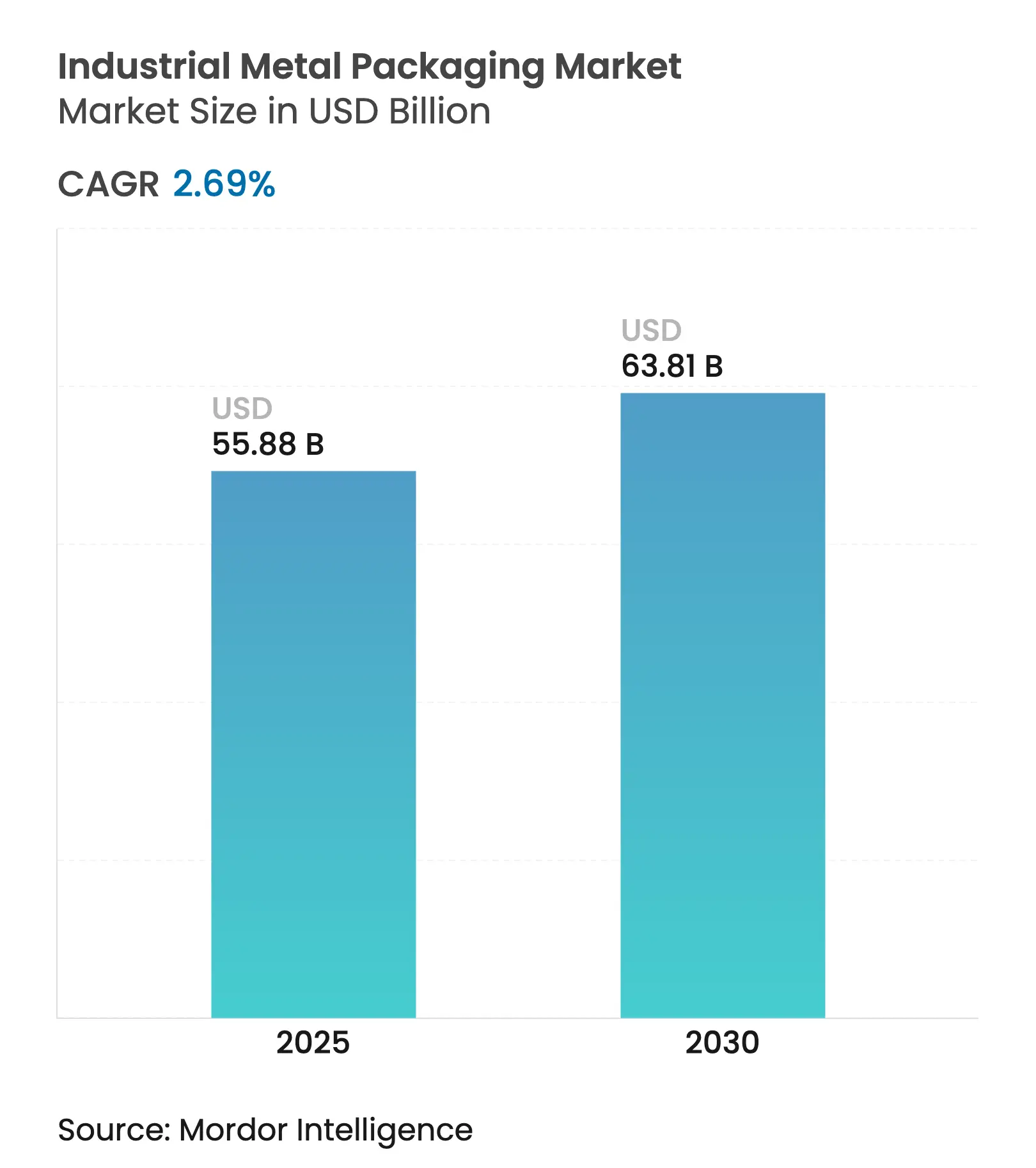

| Marktgröße (2025) | 55.88 Milliarden US-Dollar |

| Marktgröße (2030) | 63.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.69% CAGR |

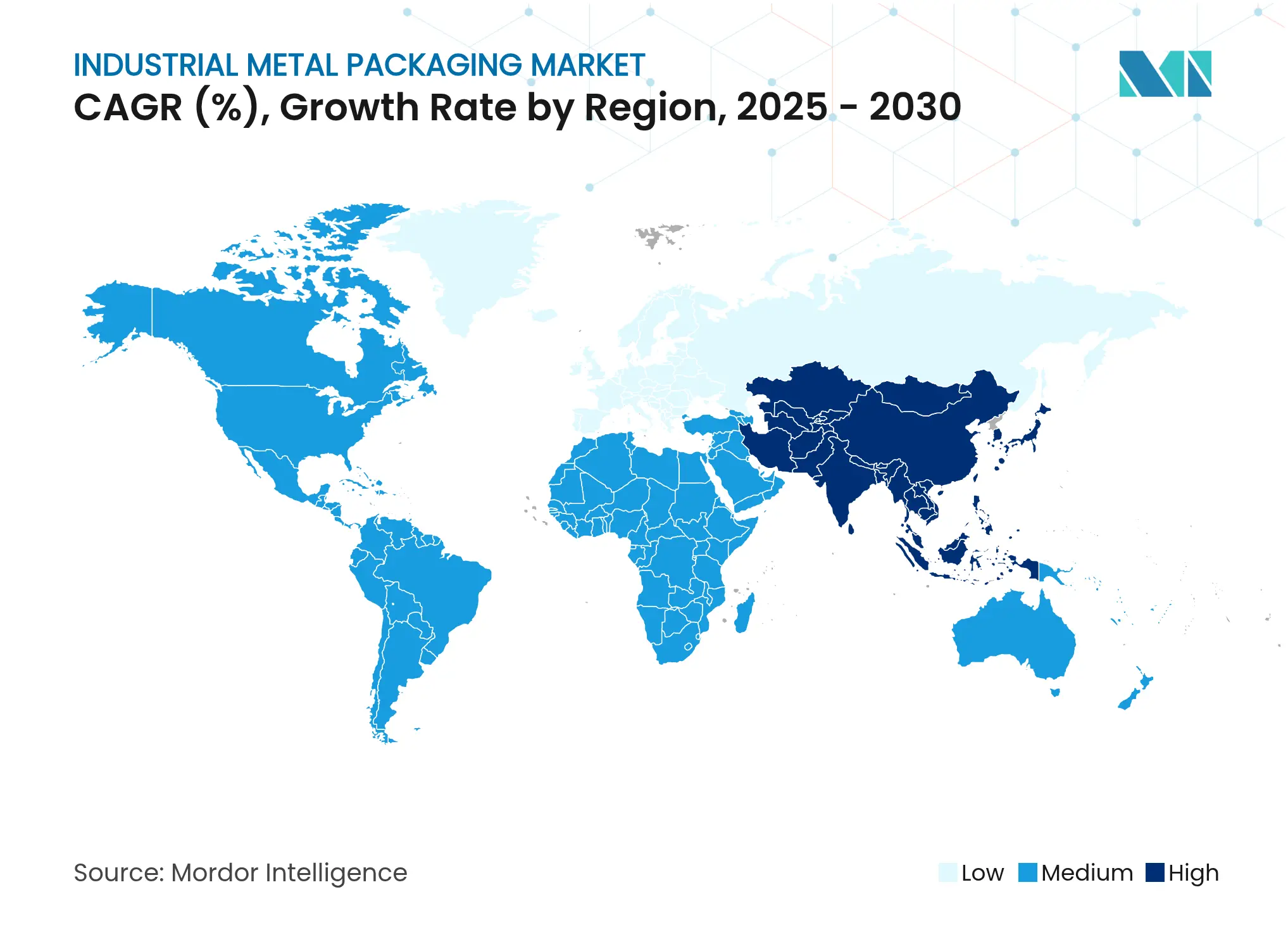

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Metallverpackungen von Mordor Intelligence

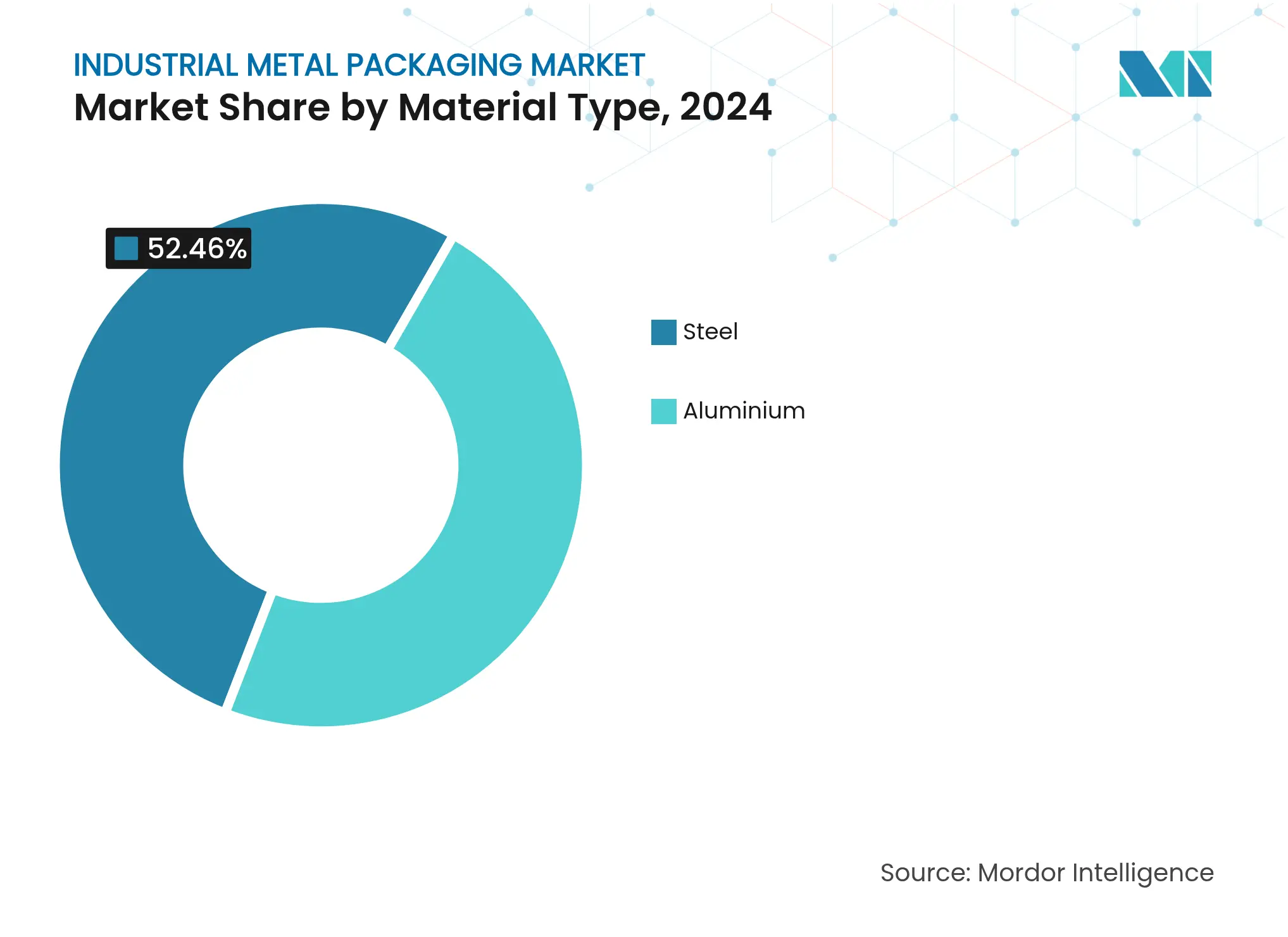

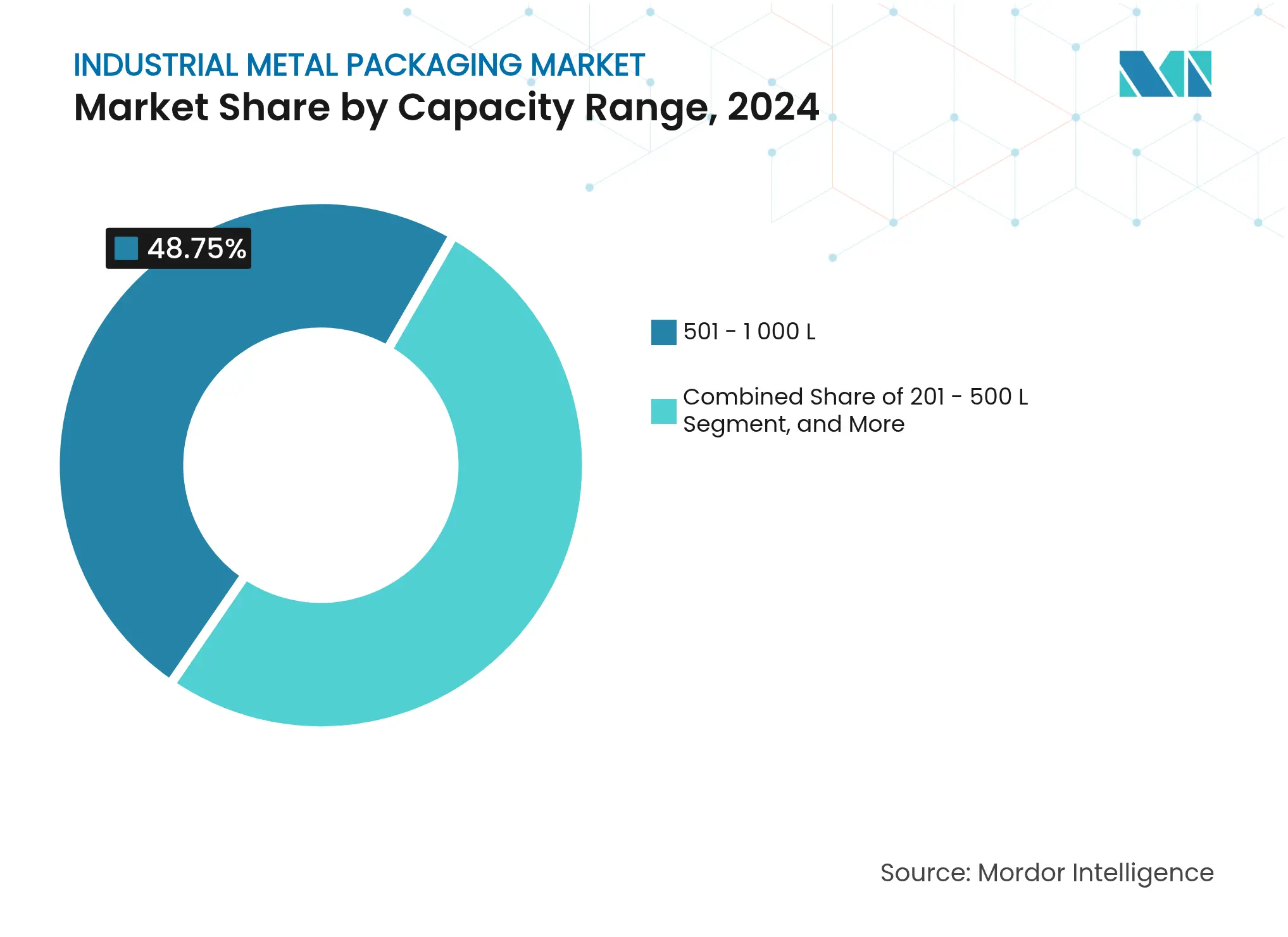

Die Marktgröße für industrielle Metallverpackungen erreichte im Jahr 2025 einen Wert von 55,88 Milliarden USD und wird bis 2030 voraussichtlich 63,81 Milliarden USD erreichen, was einer stabilen CAGR von 2,69 % entspricht. Diese Entwicklung spiegelt zunehmende regulatorische Kontrolle, Schwankungen bei den Rohstoffkosten sowie neue Nachfrage aus der Wasserstofflogistik und der Infrastruktur für das Batterierecycling wider. Im Verlauf des Jahres 2025 verlagert sich der Schwerpunkt des Marktes hin zu hochdruckfähigen, sensorgestützten Behältern, die Nutzern helfen, Handhabungsrisiken zu reduzieren und Wiederverwendungsvorschriften zu erfüllen. Stahl behält die Oberhand dank seines Marktanteils von 52,46 % im Jahr 2024 und seiner unübertroffenen Drucktoleranz, während die Aluminiumadoption durch Zölle gebremst wird, die die Stückkosten in Nordamerika um 15–20 % erhöht haben. Intermediate Bulk Container (IBCs) machen 41,67 % der weltweiten Stückmengenachfrage aus, und das Größensegment über 1.000 L wächst mit einer kräftigen CAGR von 4,46 %, was eine klare Tendenz zu größeren Ladeeinheiten signalisiert. Regional gesehen entfallen auf Nordamerika 32,56 % des Umsatzes im Jahr 2024, doch der Asien-Pazifik-Raum wächst am schnellsten mit einer CAGR von 6,72 %, gestützt durch Indiens projizierte Chemiewirtschaft im Wert von 1 Billion USD bis 2040. Die Endverwendung stützt sich nach wie vor auf Chemikalien und Petrochemikalien mit 41,35 %, doch Pharmazeutika gewinnen mit einer CAGR von 6,45 % auf der Grundlage von Kapazitätserweiterungen im Bereich Biologika an Fahrt.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp führte Stahl im Jahr 2024 mit einem Marktanteil von 52,46 % am Markt für industrielle Metallverpackungen, wobei das eigene Teilsegment bis 2030 mit einer CAGR von 3,86 % wachsen soll.

- Nach Produkttyp erzielten IBCs im Jahr 2024 einen Umsatzanteil von 41,67 %; Versandfässer und Trommeln sollen bis 2030 die schnellste CAGR von 5,34 % verzeichnen.

- Nach Kapazität hielt der Bereich 501–1.000 L im Jahr 2024 einen Anteil von 48,75 % an der Marktgröße für industrielle Metallverpackungen, doch Behälter über 1.000 L wachsen mit einer CAGR von 4,46 %.

- Nach Endverbraucher entfielen Chemikalien und Petrochemikalien im Jahr 2024 auf einen Anteil von 41,35 % an der Marktgröße für industrielle Metallverpackungen; Pharmazeutika entwickeln sich bis 2030 mit einer CAGR von 6,45 %.

- Nach Geografie behielt Nordamerika im Jahr 2024 einen Anteil von 32,56 % am weltweiten Umsatz, während der Asien-Pazifik-Raum voraussichtlich seinen Anteil mit einer CAGR von 6,72 % ausbauen wird.

Globale Trends und Erkenntnisse zum Markt für industrielle Metallverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Großbehältern für den Flüssigtransport | +0.8% | Nordamerika, Europa (globale Ausstrahlungseffekte) | Mittelfristig (2–4 Jahre) |

| Neue Metalllösungen für Gefahrstoffe | +0.6% | Weltweit | Langfristig (≥ 4 Jahre) |

| Vorschriften zu Wiederverwendung und Recyclingfähigkeit | +0.5% | Europa, Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Flüssigwasserstofflogistik | +0.4% | Nordamerika, Europa, frühes Japan | Langfristig (≥ 4 Jahre) |

| Ausbau von Batterierecyclinganlagen | +0.3% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte intelligente Trommelverleihmodelle | +0.2% | Nordamerika, Europa, Pilotprojekte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Großbehälterverpackungslösungen für den Flüssigtransport

Weltweite Flüssiglieferketten umfassen heute Biokraftstoffe, Spezialchemikalien und flüssigen Wasserstoff, die alle Behälter erfordern, die herkömmliche Petrochemiefässer übertreffen. Die Verlagerung zu Formaten über 1.000 L mit einem jährlichen Wachstum von 4,46 % unterstreicht die Konsolidierung in der Flüssighandhabung und begünstigt IBCs, die mit IoT-Lastsensoren mit einer Genauigkeit von ±10 % ausgestattet sind. Novelis' mehrjährige Blechliefervereinbarung mit Ardagh unterstützt Alabamas 600.000-Tonnen-Aluminiumwerk, das für Getränke- und Industrieverpackungen bestimmt ist.

Innovation bei Metallverpackungen für die Lagerung von Gefahrstoffen

Das Recycling von Lithium-Ionen-Batterien und fortschrittliche Chemien treiben die Nachfrage nach UN-zertifizierten Stahl-IBCs an, während Veolia Anlagen auf drei Kontinenten ausbaut. Regulatorische Verschärfungen, wie die PHMSA-Aktualisierung von 2024 zu Druckgasbehältern,[1]Federal Register, "Hazardous Materials: Advancing Safety…," federalregister.gov beschleunigen die Forschung und Entwicklung bei rostfreien Güten, die der Wasserstoffversprödung bei -253 °C standhalten.

Zunehmende regulatorische Betonung von Vorschriften zu Wiederverwendung und Recyclingfähigkeit

Die EU-Verordnung über Verpackungen und Verpackungsabfälle verpflichtet zur vollständigen Recyclingfähigkeit bis 2030 und drängt Designer zu Monomaterial-Stahllösungen. Ball strebt einen Recyclinganteil von 85 % an und hat im Jahr 2023 bereits 107 Milliarden Aluminiumeinheiten ausgeliefert. Die US-amerikanischen Regeln zur erweiterten Herstellerverantwortung, die 2025 in Kraft treten, prognostizieren jährliche Einsparungen von 29,8 Millionen USD durch die Internalisierung von Recyclingkosten.

Anstieg der Flüssigwasserstofflogistik mit Bedarf an hochdruckfähigen Stahlfässern

Der Transport von flüssigem Wasserstoff erfordert Behälter, die auf 700 bar validiert und kryogen integritätssicher sind. Ovakos Werk in Hofors nutzt einen 20-MW-Elektrolyseur und demonstriert die industrielle Einführung von fossilfreiem Wasserstoff. Austenitischer Edelstahl bietet die Duktilität und die Grundlage zur Leckverhinderung für dieses Segment.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternative Verpackungen (Kunststoff, Verbundstoff-IBC) | -0.7% | Weltweit (kostensensible Nischen) | Kurzfristig (≤ 2 Jahre) |

| Volatile Aluminium- und Stahlpreise | -0.5% | Weltweit, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| PFAS-Ausstieg verzögert fluorierte Auskleidungen | -0.3% | Europa, Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| EU-Datenschutzhürden beim intelligenten Tracking | -0.2% | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein alternativer Verpackungen (Kunststofffässer, Verbundstoff-IBCs)

Kunststofffässer kombinieren geringeres Gewicht und Korrosionsneutralität und verlocken Käufer in nicht gefährlichen Bereichen. Verbundstoff-IBCs verbinden Stahlkäfige mit Polymer-Innentanks und senken die Frachtkosten auf langen Strecken. Dennoch übertrifft Metall die Konkurrenz bei Wiederverwendungszyklen, Hochdrucktoleranz und etablierten Recyclingkreisläufen und bewahrt seine Rolle bei regulierten Chemikalien.

Volatile Aluminium- und Stahlpreise

Aluminium bewegte sich in den Jahren 2024–2025 nahe 2.600 USD/Tonne, während Stahl im Bereich von 800–1.000 USD/Tonne lag, was die Margen drückte und Preisklauseln erschwerte. Nordamerikanische Zölle erhöhten die Kosten um zusätzliche 15–20 % und drängten Käufer zu inländischen Werken oder Absicherungsverträgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Stahldominanz durch Wasserstoffanwendungen gestärkt

Stahl erzielte im Jahr 2024 einen Umsatzanteil von 52,46 %, was dem größten Marktanteil am Markt für industrielle Metallverpackungen entspricht, und entwickelt sich mit einer CAGR von 3,86 % bis 2030. Das Material bleibt für Druckbehälter in der Wasserstofflogistik unverzichtbar, einem Anwendungsfall, der innerhalb des Marktes für industrielle Metallverpackungen am schnellsten wächst. Das geringere Gewicht von Aluminium bietet Frachtvorteile, doch die Zölle von 2025 erhöhten die Lieferkosten und veranlassten Käufer stationärer Lagerung, wieder auf Stahl umzusteigen.

Recyclingvorschriften wirken zugunsten von Stahl, da geschlossene Schrottkreisläufe in Europa und Nordamerika ausgereift sind. Outokumpus kryogenfähige Edelstahlgüten erweitern Stahlbehälter für den Einsatz bei -253 °C im Wasserstoffbereich und vergrößern das adressierbare Hochdruckspektrum des Marktes für industrielle Metallverpackungen.

Nach Produkttyp: IBCs führen durch Vielseitigkeit und Konformität

Intermediate Bulk Container hielten im Jahr 2024 einen Umsatzanteil von 41,67 % und nutzten globale UN-Zertifizierungen, die grenzüberschreitende Gefahrguttransporte vereinfachen. Ihre CAGR von 5,34 % übertrifft Trommeln und Fässer und stellt sicher, dass der Markt für industrielle Metallverpackungen im modularen Schüttguttransport verankert bleibt.

UN-zertifizierte Stahl-IBCs sind zentral für Batterierecyclingströme, wie Veolias Investitionen in drei Regionen zeigen. Verbraucherorientierte Innovationen fließen ebenfalls ein: PepsiCos Patent für eine Zutatenkammer kündigt funktionsreichere Metallbehälter an.

Nach Kapazitätsbereich: Großbehälter treiben industrielle Konsolidierung voran

Einheiten von 501–1.000 L erzielten im Jahr 2024 einen Ausgabenanteil von 48,75 % und passen in automatisierte Lagerhäuser und ISO-Containerrahmen. Im Gegensatz dazu wächst die Klasse über 1.000 L jährlich um 4,46 %, was Greenfield-Megaanlagen in Asien widerspiegelt, die den Materialfluss um weniger, aber größere Handhabungsschritte herum gestalten.

Die Kostendilution von IoT-Modulen begünstigt große Behälter und ermöglicht es Betreibern, Echtzeit-Füll- und Stoßsensoren zu akzeptablen Stückkosten einzubetten. Regulatorische Praxis unterstützt ebenfalls größere Trommeln, indem sie die Häufigkeit menschlicher Kontakte bei Gefahrguttransporten reduziert und Sicherheit mit Produktivität in Einklang bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmazeutika beschleunigen sich trotz chemischer Dominanz

Chemikalien und Petrochemikalien behielten im Jahr 2024 einen Anteil von 41,35 % an der Nachfrage und bestätigten ihren Status als Ankervertikale des Marktes für industrielle Metallverpackungen. Dennoch übertreffen Pharmazeutika alle anderen Segmente mit einer CAGR von 6,45 %, angetrieben durch die Biologikaproduktion und strengere Kühlkettenstandards.

Indiens geplante Chemiewirtschaft im Wert von 1 Billion USD wird den Behälterbedarf steigern und die regionale Produktion im Zusammenhang mit inländischen PLI-Anreizen ankurbeln. Beschichtungen, Klebstoffe und Dichtmittel für Baustellen sind ebenfalls auf Metalleimer angewiesen, bei denen chemische Kompatibilität entscheidend ist; Sherwin-Williams' Übernahme der Beschichtungslinie von Henkel im Jahr 2024 verdeutlicht die strategische Positionierung.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 32,56 % des weltweiten Umsatzes, gestützt durch strenge DOT- und PHMSA-Standards, die hochwertige Metallbehälter begünstigen. Crown Holdings steigerte den verwässerten Gewinn je Aktie im ersten Quartal 2025 auf 1,65 USD dank starker Getränkedosenvolumina und betrieblicher Verbesserungen. Sonocos Übernahme von Eviosys für 3,9 Milliarden USD festigt eine kontinentweite Plattform, die mehrländerübergreifende Dienstleistungen ermöglicht.[2]Sonoco Products Company, "Sonoco Completes Acquisition of Eviosys," sonoco.com Zollbedingte Stahl- und Aluminiuminflation verpflichtet Beschaffungsteams zur Absicherung und Lokalisierung der Versorgung, wo dies möglich ist.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Bereich des Marktes für industrielle Metallverpackungen mit einer CAGR von 6,72 %. Die chinesische Aluminiumproduktion erreichte im Jahr 2024 72,9 Millionen Tonnen, was fast 60 % der weltweiten Schmelzerproduktion entspricht. Indiens Chemieaufschwung sowie die aufstrebenden Fertigungsökosysteme in Vietnam und Indonesien verbreitern die regionale Behälternachfrage. Japan und Südkorea investieren stark in Wasserstoffpipelines und benötigen Spezialstahlfässer, die 700-bar-Protokollen entsprechen.

Europa behauptet sich durch fortschrittliche Regulierung und Kreislaufwirtschaftsorientierung. Die Verordnung über Verpackungen und Verpackungsabfälle schreibt 100 % Recyclingfähigkeit vor und veranlasst eine weitreichende Neugestaltung hin zu Monomaterial-Stahleinheiten. Balls Alucan-Kauf fügte spanische und belgische Werke hinzu, um die europäische Getränke- und Industrienachfrage zu befriedigen. Der Nahe Osten wächst durch petrochemische Kapazitäten, während Afrika auf Bergbau- und Infrastrukturausgaben für die Lagerung von Schüttchemikalien setzt. Südamerika bleibt stabil, wobei Brasiliens Aufschwung bei Getränkedosen in den Ergebnissen von Crown Holdings widergespiegelt wird.

Wettbewerbslandschaft

Die Branchenkonsolidierung beschleunigt sich, da führende Anbieter den Zugang zu Rohstoffen sichern und sich regional diversifizieren. Sonocos Integration von Eviosys schafft eine Umsatzplattform von 7 Milliarden USD und das weltweit größte Metallnahrungsmittelkonservenfranchise. Die Optimierung des nordamerikanischen Netzwerks von Ball, hervorgehoben durch den Kauf von Florida Can Manufacturing, stärkt die Versorgungsresilienz und reduziert Frachtkilometer.[3]Ball, "Ball Corporation Further Optimizes North American Network…," ball.com

Technologieführerschaft entwickelt sich zu einem Wettbewerbsvorteil. Echtzeit-Zustandsüberwachung und vorausschauende Wartung reduzieren Lastverluste und fördern langfristige Verträge im Markt für industrielle Metallverpackungen. Patentanmeldungen – wie PepsiCos Zutatenkammerdose – signalisieren neue Ansätze zur Verbrauchereinbindung, die sich auf industrielle Formate übertragen.

Rohstoffabsicherung und vertikale Integration bleiben entscheidend. Silgans 90-prozentige Vertragsabdeckung schützte seine Sparte Metallbehälter mit einem Umsatz von 3,1 Milliarden USD im Jahr 2023 vor Rohstoffschwankungen. Novelis steigerte das Nettoeinkommen im Geschäftsjahr 2025 um 14 % auf 683 Millionen USD trotz erhöhter Schrottpreise und unterstreicht damit, wie Größe und Recycling-Know-how die Margen stützen.

Marktführer im Bereich industrielle Metallverpackungen

Greif, Inc.

Mauser Packaging Solutions

Balmer Lawrie & Co. Ltd.

SCHÄFER Werke GmbH

Snyder Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Novelis erzielte im Geschäftsjahr 2025 ein Nettoeinkommen von 683 Millionen USD, ein Anstieg von 14 % gegenüber dem Vorjahr.

- April 2025: Crown Holdings erhöhte die Jahresprognose für den Gewinn je Aktie, nachdem der verwässerte Gewinn je Aktie im ersten Quartal 2025 1,65 USD erreichte.

- März 2025: Ovako nahm einen 20-MW-Elektrolyseur in Betrieb, um fossilfreien Wasserstoff für die Stahlerwärmung zu erzeugen.

- Februar 2025: Ball erwarb Florida Can Manufacturing, um die Versorgungseffizienz in Nordamerika zu verbessern.

Umfang des globalen Berichts zum Markt für industrielle Metallverpackungen

Für Lagerung und Transport umfassen industrielle Metallverpackungen Großverpackungslösungen wie Trommeln, IBCs und andere Großbehälter aus Stahl oder Aluminium. Diese Lösungen bieten außergewöhnliche Haltbarkeit und Schutz und sind damit der bevorzugte Behälter für Branchen, die der Produktintegrität Priorität einräumen.

Der Markt für industrielle Metallverpackungen ist segmentiert nach Materialtyp (Aluminium und Stahl), Produkttyp (IBCs, Versandfässer und Trommeln sowie Großbehälter [Eimer und Fässer]), Endverbraucherbranche (Lebensmittel und Getränke, Chemikalien und Pharmazeutika, Öl und Petrochemikalien, Bauwesen und Konstruktion sowie Automobil) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien und Übriges Europa], Asien-Pazifik [China, Japan, Indien, Vietnam, Thailand, Australien und Neuseeland sowie Übriger Asien-Pazifik-Raum], Lateinamerika [Brasilien, Mexiko, Argentinien und Übriges Lateinamerika] sowie Naher Osten und Afrika [Saudi-Arabien, Südafrika, Ägypten, Vereinigte Arabische Emirate und Übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Aluminium |

| Stahl |

| Intermediate Bulk Container (IBCs) |

| Versandfässer und Trommeln |

| Großbehälter (Eimer, Fässer usw.) |

| ≤200 L |

| 201 – 500 L |

| 501 – 1.000 L |

| >1.000 L |

| Lebensmittel und Getränke |

| Chemikalien und Petrochemikalien |

| Pharmazeutika |

| Bauwesen und Konstruktion |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Aluminium | ||

| Stahl | |||

| Nach Produkttyp | Intermediate Bulk Container (IBCs) | ||

| Versandfässer und Trommeln | |||

| Großbehälter (Eimer, Fässer usw.) | |||

| Nach Kapazitätsbereich | ≤200 L | ||

| 201 – 500 L | |||

| 501 – 1.000 L | |||

| >1.000 L | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Chemikalien und Petrochemikalien | |||

| Pharmazeutika | |||

| Bauwesen und Konstruktion | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Metallverpackungen?

Der Markt wird im Jahr 2025 auf 55,88 Milliarden USD geschätzt und soll bis 2030 63,81 Milliarden USD erreichen.

Welches Produktsegment führt den weltweiten Umsatz an?

Intermediate Bulk Container halten aufgrund ihrer Vielseitigkeit und UN-Konformität einen Umsatzanteil von 41,67 % im Jahr 2024.

Warum wird Stahl in der Wasserstofflogistik gegenüber Aluminium bevorzugt?

Stahl widersteht Drücken von 700 bar und kryogenen Temperaturen und ist damit sicherer für die Aufbewahrung von flüssigem Wasserstoff.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet eine CAGR von 6,72 %, angetrieben durch den steigenden Chemieausstoß in China und Indien.

Wie beeinflussen Zölle die Materialwahl?

Nordamerikanische Zölle erhöhten die Kosten für Aluminiumverpackungen um 15–20 % und veranlassten einige Käufer, auf inländischen Stahl umzusteigen.

Welche regulatorische Änderung wird die Designentscheidungen bis 2030 am stärksten beeinflussen?

Das EU-Mandat für 100 % recyclingfähige Verpackungen bis 2030 wird Anbieter zu Monomaterial-Stahllösungen drängen.

Seite zuletzt aktualisiert am: