Marktgröße und Marktanteil für Einwegverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 48.16 Milliarden US-Dollar |

| Marktgröße (2031) | 64.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einwegverpackungen von Mordor Intelligence

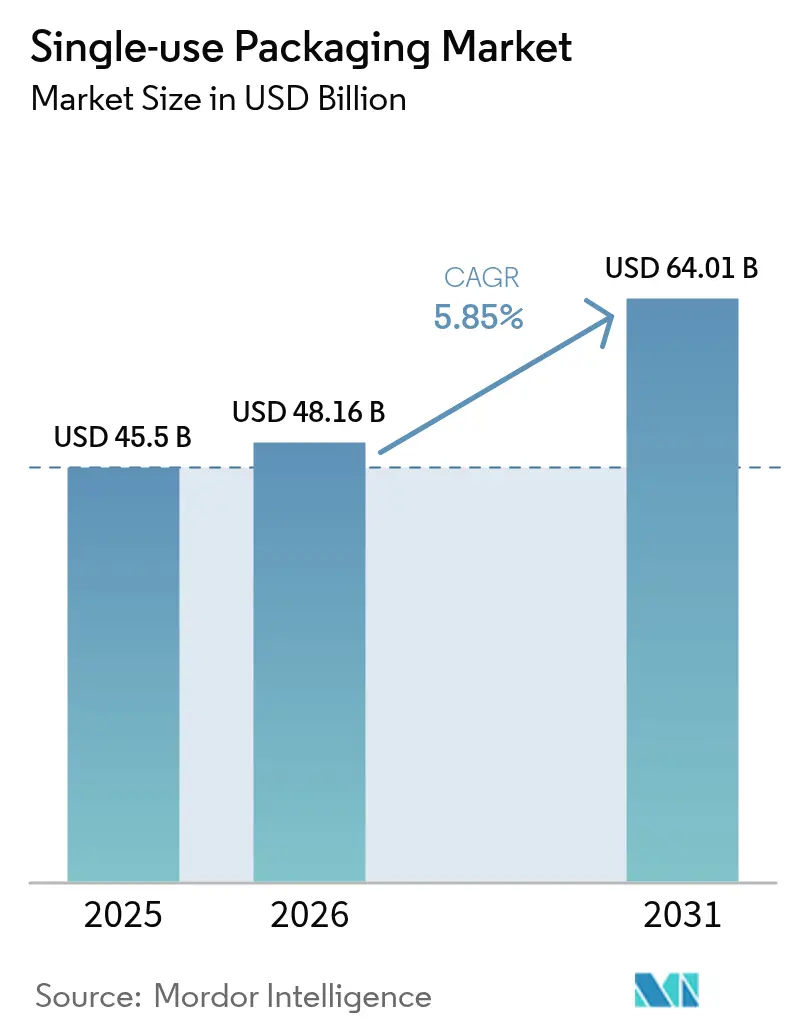

Die Marktgröße für Einwegverpackungen wurde im Jahr 2025 auf USD 45,50 Milliarden bewertet und wird voraussichtlich von USD 48,16 Milliarden im Jahr 2026 auf USD 64,01 Milliarden bis 2031 wachsen, mit einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031). Robustes E-Commerce-Wachstum, der Aufstieg von Ghost-Kitchens und die verstärkte Nutzung portionskontrollierter Formate sind die wichtigsten Wachstumstreiber für den Markt für Einwegverpackungen. Die Volumenzuwächse konzentrieren sich auf den asiatisch-pazifischen Raum, während Markeninhaber in Nordamerika und Europa zu recyclingfähigen Monomaterial-Designs übergehen, anstatt die Tonnage zu erhöhen. Die Kapitalausgaben für fortschrittliche Recyclinginfrastruktur nehmen zu, obwohl Engpässe bei hochwertigen PCR-Harzen die Inputkosten zeitweise erhöhen. Die Wettbewerbsdynamik bleibt mäßig fragmentiert, da vertikal integrierte Marktführer Materialströme sichern, während Herausforderer sich auf nachhaltige Substrate und die Agilität des Digitaldrucks konzentrieren.

Wichtigste Erkenntnisse des Berichts

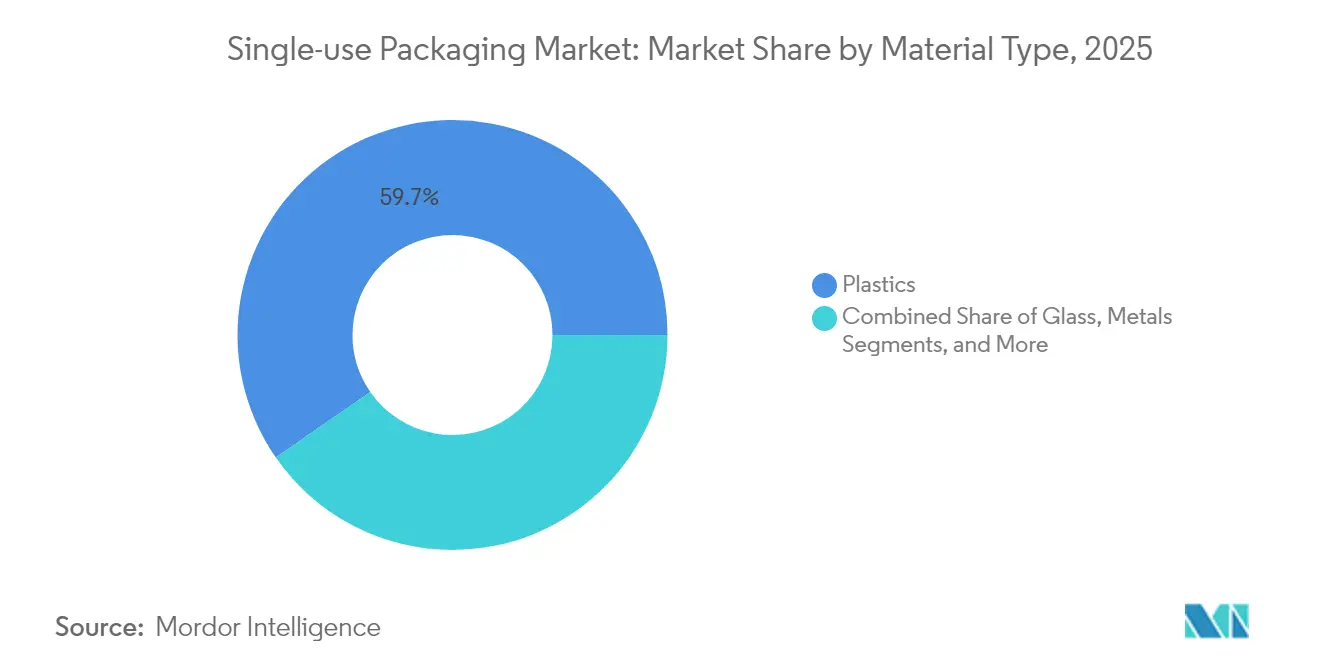

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Marktanteil von 59,65 % am Markt für Einwegverpackungen. Papier und Karton verzeichnet mit einer CAGR von 6,55 % das schnellste Wachstum unter den Materialien bis 2031.

- Nach Verpackungsformat entfielen 54,05 % des Umsatzes im Jahr 2025 auf flexible Lösungen, während starre Alternativen dahinter zurückblieben.

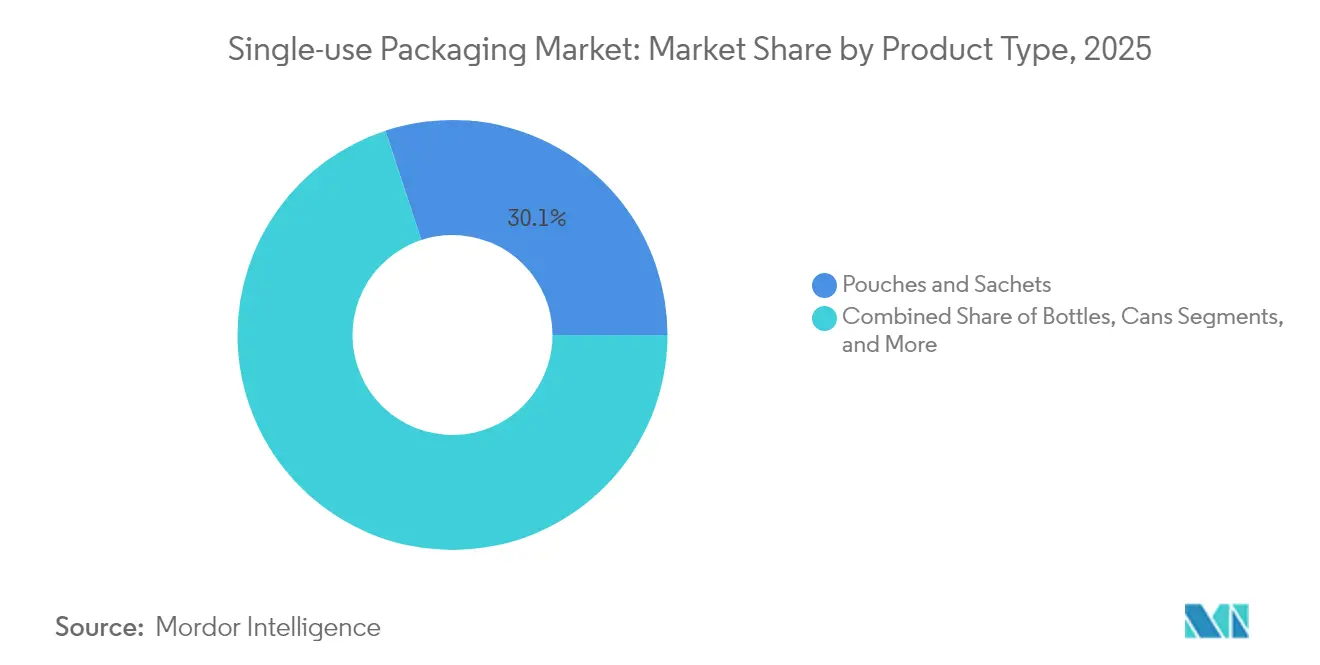

- Beutel und Sachets hatten im Jahr 2025 einen Anteil von 30,05 % an der Marktgröße für Einwegverpackungen und wachsen mit einer CAGR von 6,55 %.

- Lebensmittel und Getränke führten mit 28,10 % des Umsatzes im Jahr 2025, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 6,88 % wächst.

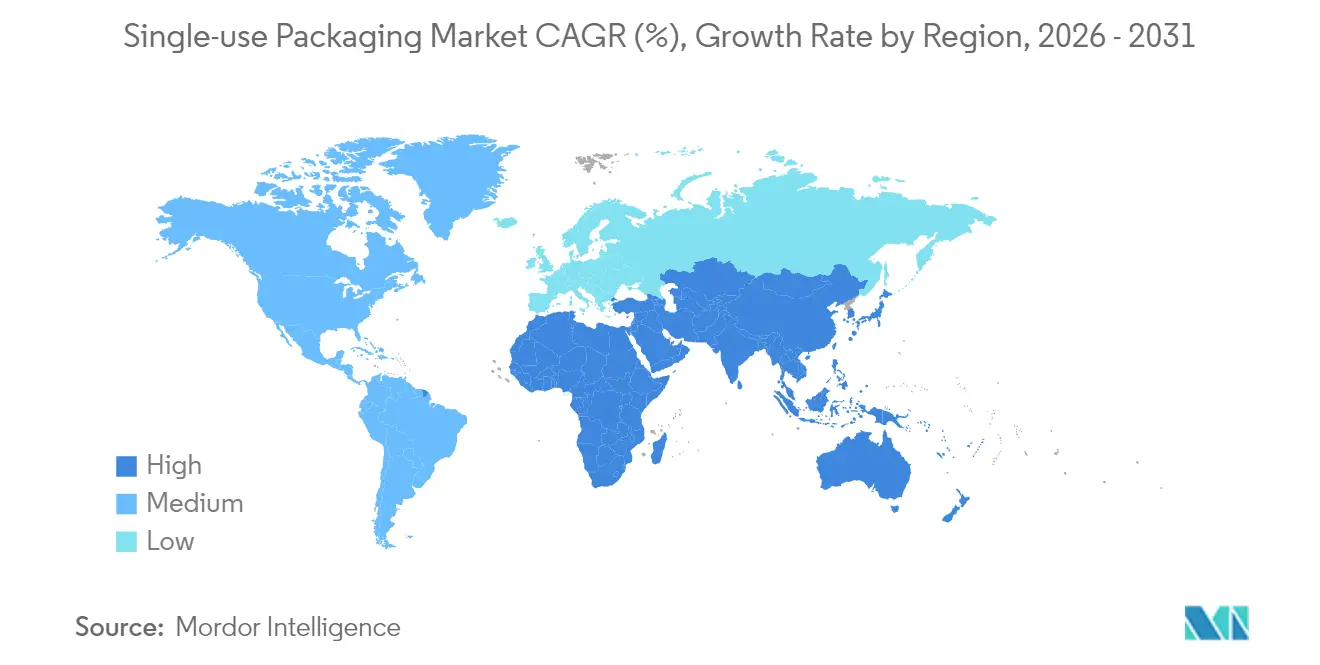

- Der asiatisch-pazifische Raum dominierte mit 40,05 % des Umsatzes im Jahr 2025; der Nahe Osten und Afrika verzeichnet mit 7,55 % die regional höchste CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einwegverpackungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg von E-Commerce und D2C-Kanälen | +1.8% | Global, mit der größten Wirkung im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Online-Lebensmittellieferdiensten und „Ghost-Kitchens” | +1.2% | Städtische Zentren weltweit, konzentriert im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Auf Komfort ausgerichteter Einzelportionen-Lebensstil | +1.0% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| QSR-Boom in aufstrebenden Märkten Asiens und Afrikas | +1.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Markenumstellung auf leichte Nachfüllbeutel | +0.8% | Global, angeführt vom Körperpflegesegment | Mittelfristig (2–4 Jahre) |

| KI-gestützte Mikroserien-Verpackungslinien | +0.6% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von E-Commerce und D2C-Kanälen

Die Direktversandlogistik erfordert Verpackungen, die mehrstufige Distributionsnetzwerke überstehen und gleichzeitig die Markenästhetik vermitteln. Ranpaks Umsatzsteigerung von 16 % im vierten Quartal 2024 bei Papierpuffermaterialien zeigt, dass Einzelhändler von Kunststofffüllmaterial auf faserbasierte Schutzmaterialien umsteigen. Eine höhere Versandhäufigkeit steigert die Verpackungsintensität pro Einheit, während das Streben nach „teilenswerten” Unboxing-Erlebnissen hochwertige Grafiken begünstigt. Infolgedessen führen Verarbeiter recyclingfähige Barrierefolien und passgenau zugeschnittene Papierverpackungen ein, die das Dimensionsgewicht reduzieren. Diese Fortschritte verstärken eine strukturelle Trendwende bei den Basisvolumina für den Markt für Einwegverpackungen.

Expansion von Online-Lebensmittellieferdiensten und „Ghost-Kitchens”

Virtuelle Restaurants sind auf manipulationssichere, temperaturerhaltende Verpackungen angewiesen, die in dichten städtischen Gebieten sicher transportiert werden können. Jollibees Plan, bis 2025 bis zu 800 neue lieferfokussierte Filialen zu eröffnen, verdeutlicht die Dynamik hinter diesem Modell. Die Verpackungs-F&E konzentriert sich daher auf stapelbare Klappschalen, antimikrobielle Beschichtungen und QR-kodierte Verschlüsse zur Rückverfolgung der Lieferkette. Die Skalierung von Ghost-Kitchens beschleunigt Nachfrageschübe im Markt für Einwegverpackungen, insbesondere für geformte Faserschalen, beschichtete Papierverpackungen und auslaufsichere PP-Behälter.

Auf Komfort ausgerichteter Einzelportionen-Lebensstil

Verbraucher, die Hybridarbeitszeiten bewältigen, belohnen Marken, die tragbare Portionen anbieten. Avedas Partnerschaft mit Xela Pack zur Einführung von Papier-Sachets ersetzt herkömmliche Kunststoffproben und erhält dabei die Produktwirksamkeit. Die Miniaturisierung erhöht das Risiko des Eindringens von Sauerstoff und Feuchtigkeit und zwingt die Verarbeiter, ihre Barrierchemie zu verbessern. Die Preistoleranz in zeitknappen Haushalten kompensiert höhere Stückkosten und stärkt das Wertwachstum im Markt für Einwegverpackungen.

QSR-Boom in aufstrebenden Märkten Asiens und Afrikas

Steigende verfügbare Einkommen fördern die Expansion franchisierter QSR-Netzwerke. KFC Afrika ersetzte Kunststoffstrohhalme durch Papier und wechselte in mehreren Ländern zu Bagasse-Schalen, was einen groß angelegten Substratwechsel signalisiert. Lokale Verarbeiter verbessern ihre Standards, um internationale Lebensmittelsicherheitsanforderungen zu erfüllen, und profitieren von Technologietransfers, die die regionalen Kapazitäten erhöhen. Diese Entwicklungen verstärken die Volumenanstiegsdynamik in der Einwegverpackungsbranche in Schwellenmärkten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Verbote und Steuern auf Einwegkunststoffe | -1.5% | Europa, Nordamerika, Teile des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Sammel- und fortschrittliche Recyclingkapazitäten | -0.8% | Weltweit; besonders stark in Entwicklungsländern spürbar | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit hochwertigem PCR-Harz | -0.6% | Regionen mit Recyclingverpflichtungen | Kurzfristig (≤ 2 Jahre) |

| Handelszollstörungen bei Polymerfolien | -0.4% | US-Asien-, EU-Asien-Routen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Verbote und Steuern auf Einwegkunststoffe

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt Ziele für recycelte Inhalte vor, während PFAS-Verbote wichtige fettabweisende Beschichtungen eliminieren. [1]Europäische Umweltagentur, „Verordnung über Verpackungsabfälle”, eea.europa.eu Kaliforniens SB 54 fordert eine Reduzierung von Kunststoffverpackungen um 65 % bis 2032 und erzwingt rasche Materialumstiege. Divergierende regionale Vorschriften fragmentieren die Spezifikationen, erhöhen die Compliance-Kosten und verlangsamen die Markteinführung im Markt für Einwegverpackungen.

Begrenzte Sammel- und fortschrittliche Recyclingkapazitäten

Recyclinginvestitionen hinken den regulatorischen Ambitionen hinterher. Die Association of Plastic Recyclers stellt fest, dass sich die Kapazitätslücken nach der Schließung des PCR-Werks von rPlanet Earth in Kalifornien im Jahr 2024 ausgeweitet haben. Eurostat listet für die EU im Jahr 2024 nur eine Kunststoffverpackungsrecyclingquote von 41 % auf. [2]Association of Plastic Recyclers, „Fortschrittliche Recyclingkapazität 2025”, plasticsrecycling.org Knappes hochwertiges PCR-Material treibt die Harzaufschläge in die Höhe und schränkt geschlossene Kreislaufprogramme ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe dominieren trotz Nachhaltigkeitsdruck

Kunststoffe hielten im Markt für Einwegverpackungen im Jahr 2025 einen Umsatzanteil von 59,65 %, gestützt durch vielseitige Barriereeigenschaften und Kosteneffizienz. Papier und Karton verzeichnet mit einer CAGR von 6,55 % das schnellste Materialwachstumstempo, da Markeninhaber auf recyclingfähige Substrate umstellen, um politische Ziele zu erfüllen. Die Marktgröße für Einwegverpackungen bei Kunststoffen wird voraussichtlich stetig wachsen, selbst wenn die PET-Flaschensammelquoten steigen, dank E-Commerce-Füllmaterialien und Gesundheitsanwendungen. PET profitiert von robusten mechanischen Recyclingströmen, während PP-Folien aufgrund der einfacheren Monomaterial-Rückgewinnung an Bedeutung gewinnen.

Investitionen in biobasierte Polymere und chemisches Recycling nehmen zu. Pulpex's Pilotprojekte mit Faserflaschen unterstreichen eine Zukunft, in der Zellulose mit PET in Körperpflege- und Spirituosenverpackungen konkurriert. Metalldosen behalten ihre Nischenstärke in Getränken und Aerosolen aufgrund ihrer unbegrenzten Recyclingfähigkeit, während Glas in Premiumkategorien ein Comeback erlebt. Die Materialauswahl orientiert sich an regulatorischen Anforderungen; die FDA-Lebensmittelkontaktregeln und die EU-PFAS-Verbote schreiben bereits Beschichtungsformulierungen um und erhöhen den F&E-Druck in der gesamten Einwegverpackungsbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Flexible Lösungen führen bei Innovationen

Flexible Formate erzielten im Jahr 2025 54,05 % des Umsatzes im Markt für Einwegverpackungen und befinden sich auf einem CAGR-Kurs von 5,98 % bis 2031. Leichte Laminate senken die Transportemissionen und passen sich an verschiedene Abfüllanlagen an, was sie zur Standardlösung für Snacks, Soßen und Waschmittel macht. Die Marktgröße für Einwegverpackungen im Bereich Flexibles wächst, da Digitaldruckmaschinen kosteneffiziente Mikroserien für D2C-Händler ermöglichen, während Verarbeiter lösungsmittelfreie Kaschierungen einführen, um Recyclingfähigkeitsansprüche zu stärken.

Starre Behälter behalten ihren Anteil in sterilen Gesundheitsanwendungen, karbonisierten Getränken und Luxuskosmetik, wo Struktur oder Klarheit wichtig sind. Gewichtsreduzierungsprogramme bei PET-Flaschen und thermogeformten Schalen kompensieren teilweise den Harzkostendruck. Die Einführung wasserbasierter Barrierebeschichtungen durch Constantia Flexibles zeigt, wie Lieferanten traditionelle Flexibles überarbeiten, ohne die Haltbarkeitsdauer zu beeinträchtigen. Der Formatwettbewerb berücksichtigt zunehmend die End-of-Life-Kosten, wobei EPR-Gebühren die Käufer zu Materialien drängen, die die lokalen Recyclingfähigkeitsschwellen erfüllen.

Nach Produkttyp: Beutel transformieren mehrere Kategorien

Beutel und Sachets erzielten im Jahr 2025 einen Umsatzanteil von 30,05 %, den höchsten unter den Produktformen, und verzeichnen eine CAGR von 6,55 % in dieser Kategorie. Ihre Beliebtheit resultiert aus Material-Produkt-Verhältnissen, die deutlich niedriger sind als bei starren Gläsern, was sowohl Kosten- als auch CO₂-Agenden unterstützt. Im Getränkebereich dringen Standbeutel mit Ausgießer in den Kindersaftmarkt vor, während Nachfüllsachets das Kunststoffgewicht bei Shampoos reduzieren. Der Marktanteil für Einwegverpackungen im Bereich Beutel profitiert von Hochgeschwindigkeits-Form-Füll-Versiegelungsanlagen, die den Arbeits- und Energieaufwand minimieren.

Flaschen bleiben wichtig für druckbeaufschlagte Getränke und Körperpflegelinien, die eine präzise Dosierung erfordern. Aseptische Kartons verteidigen Milch- und pflanzliche Milchprodukte, bei denen eine lange Umgebungshaltbarkeit von entscheidender Bedeutung ist. Schalen, Becher und Deckel bleiben QSR-Standardprodukte, stehen jedoch zunehmend vor schrittweisen Verboten von EPS und gefärbtem PS. Die Konservendosennachfrage bleibt aufgrund etablierter Aluminiumrecyclingkreisläufe stabil, während Pharmaampullen eine sichere Nische besetzen, die durch strenge Sterilitätsnormen vor Substitution geschützt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gastronomie treibt Innovationen voran

Lebensmittel und Getränke trugen im Jahr 2025 28,10 % zum Umsatz bei und sind damit der größte Verbraucher von Formaten im Markt für Einwegverpackungen. Die Expansion des Lieferdienstes begünstigt manipulationssichere Etiketten und isolierte Verpackungen, die die Qualität während 30-minütiger Lieferfahrten sichern. Die vom Markt für Einwegverpackungen generierte Marktgröße für Körperpflege und Kosmetik wird mit einer CAGR von 6,88 % am schnellsten wachsen, da Marken Nachfüllbeutel und Papier-Sachets für Feuchtigkeitscremes und Farbkosmetik einsetzen.

Gesundheitsverpackungen wachsen neben alternden Bevölkerungen und Biotechnologie-Lagerungsbedürfnissen, obwohl Sterilitätskriterien den Materialwechsel einschränken. KFC Afrikas regionaler Wechsel zu Bagasse-Schalen zeigt, wie QSR-Ketten Servicegeschwindigkeit mit ökologischen Anforderungen verbinden. Avedas Papier-Sachets beweisen, dass eine Premiumpositionierung ohne Kunststoff möglich ist. Industriechemikalien übernehmen zertifizierte UN-Fässer und IBC-Container, wobei Mauser Packagings südafrikanische Akquisition im Jahr 2024 regionale Konsolidierungstrends bestätigt.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 40,05 % des Umsatzes im Markt für Einwegverpackungen, was auf das Fertigungsausmaß, den dichten städtischen Einzelhandel und die beschleunigte Expansion von QSR-Netzwerken zurückzuführen ist. Chinas sich entwickelnde Standards und Japans anspruchsvolle Lebensmittelkontaktnormen drängen Verarbeiter dazu, Polymerzusammensetzungen zu verfeinern und die Rückverfolgbarkeit zu prüfen. Indien, Indonesien und Vietnam unterstützen das Volumenpotenzial, da die E-Commerce-Durchdringung die täglichen Paketzahlen erhöht. Lokale Vorschriften wie Vietnams Produzentenhaftungsdekret catalysieren Investitionen in Sortier- und chemische Recyclinganlagen.

Nordamerika und Europa konzentrieren sich auf den Materialaustausch statt auf Volumenwachstum. Kaliforniens SB 54 und die EU-Verpackungsverordnung prägen Innovationsfahrpläne und lösen Markenverpflichtungen zu 100 % recyclingfähigen oder wiederverwendbaren Verpackungen bis 2030 aus. Reife Verbraucher zahlen Aufpreise für Kreislauflösungen, was es Lieferanten ermöglicht, F&E-Ausgaben zu amortisieren und Margen zu erhalten. Digitale Wasserzeichen über HolyGrail 2.0-Pilotprojekte in Dänemark verbessern die Sortiergenauigkeit als Vorläufer skalierter KI-gestützter MRF-Betriebe.

Der Nahe Osten und Afrika verzeichnet bis 2031 die schnellste CAGR von 7,55 % im Markt für Einwegverpackungen, angetrieben durch die Expansion des organisierten Einzelhandels und Infrastrukturausgaben. Hotpacks USD 100 Millionen US-amerikanische Fabrik demonstriert, wie regionale Champions international expandieren, während SIGs USD 28,2 Millionen ägyptisches Karton-Recyclingzentrum Kreislaufwirtschaft an der Quelle verankert. Die Lebensmittelimportdynamik des Golf-Kooperationsrates hält die stabile Nachfrage nach Mehrschicht-Barrierefolien aufrecht, während Subsahara-Afrika Bagasse und andere lokale Fasern als Kunststoffalternativen nutzt. Steigende Haushaltseinkommen erschließen die Nachfrage nach portionskontrollierten Snacks und Körperpflege-Sachets und verbreitern die Kundenbasis für den Markt für Einwegverpackungen.

Wettbewerbslandschaft

Der Markt für Einwegverpackungen ist mäßig fragmentiert. Führende Verarbeiter nutzen Hub-and-Spoke-Präsenzen, um die Harzversorgung zu sichern und Logistikkilometer zu reduzieren. Graphic Packaging, Amcor und Packaging Corporation of America betreiben gemeinsam multiregionale Mühlen und Extrusionslinien, die integrierte Verarbeitungswerke versorgen und sie gegen PCR-Preisschwankungen absichern. Aufstrebende Unternehmen besetzen Nischen in faserbasierenden oder Biopolymer-Formaten und lizenzieren häufig Technologien, um die Kommerzialisierung zu beschleunigen.

Der strategische Dealflow bleibt lebhaft. CCL Industries' USD 150 Millionen Akquisition von südostasiatischen Etikettenanlagen stärkt seinen regionalen E-Commerce-Fußabdruck. Mauser Packagings südafrikanischer Anlagenkauf unterstreicht die Konsolidierung im Bereich Industrietrommeln, wo Compliance-Anforderungen und UN-Zertifizierungen hohe Markteintrittsbarrieren schaffen. Kapitalaufwendungen zielen auf KI-gestützte Mikroserien-Linien und lösungsmittelfreie Beschichtungsanlagen ab, die mit verschärften PFAS- und VOC-Obergrenzen übereinstimmen.

Technologie ist der Wettbewerbshebel. HolyGrail 2.0-Wasserzeichen, robotergestützte Kommissionierung und chemische Depolymerisationspatente differenzieren frühe Anwender. Marktführer umwerben Konsumgütermultinationalen mit Lebenszyklusanalysedashboards und Scope-3-Emissionsdaten, um langfristige Verträge zu sichern. Die Einwegverpackungsbranche belohnt Skalenvorteile, schätzt jedoch zunehmend die Agilität, sich auf neue regulatorische Standards auszurichten.

Branchenführer für Einwegverpackungen

Amcor plc

Huhtamaki Oyj

Novolex Holdings, LLC

Dart Container Corporation

Winpak Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Packaging Corporation of America meldete einen Nettoumsatz von USD 2,0 Milliarden im ersten Quartal 2025 und verwies auf eine starke Wellpappennachfrage und Preismanagement.

- Februar 2025: Aveda arbeitete mit Xela Pack an Papierproben-Sachets für Körperpflegelinien zusammen.

- Februar 2025: CCL Industries schloss eine Akquisition von südostasiatischen Etikettenanlagen für USD 150 Millionen ab und erhöhte damit die Kapazität für Konsumgüter- und E-Commerce-Kunden.

- Januar 2025: Amcor veräußerte sein russisches Geschäft für USD 200 Millionen und schärfte damit den Fokus auf nachhaltige Innovation und Schwellenmärkte.

Globaler Berichtsumfang für den Markt für Einwegverpackungen

Einwegverpackungen sind eine Art von Verpackungen, die für den einmaligen Gebrauch und anschließend zur sofortigen Entsorgung vorgesehen sind. Kunststoff ist das am weitesten verbreitete Material in Verpackungs- und medizinischen Anwendungen aufgrund seiner Vielseitigkeit, einfachen Herstellung, Sicherheit, Sterilität und Kosteneffizienz, gefolgt von Papier. Dazu gehören unter anderem Einkaufstüten, Lebensmittelverpackungsboxen, Flaschen, Strohhalme, Behälter, Becher und Besteck.

Der Markt für Einwegverpackungen ist segmentiert nach Materialtyp (Papier und Karton, Kunststoff und Glas), nach Endverbrauchsvertikale (Lebensmittel, Getränke, Körperpflege, Pharmazeutika und weitere Endverbraucher) und nach Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas), Asiatisch-pazifischer Raum (China, Japan, Indien, Südkorea, Rest des asiatisch-pazifischen Raums), Lateinamerika (Brasilien, Mexiko, Rest Lateinamerikas), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens und Afrikas)). Die Marktgrößen und Prognosen werden in Werten in USD für alle oben genannten Segmente angegeben.

| Papier und Karton | |

| Kunststoff | Polyethylenterephthalat (PET) |

| Polyethylen (PE) | |

| Polypropylen (PP) | |

| Polystyrol (PS) | |

| Sonstige Kunststoffe | |

| Glas | |

| Metalle |

| Flexible Verpackung |

| Starre Verpackung |

| Flaschen |

| Beutel und Sachets |

| Aseptische Kartons |

| Schalen, Becher und Deckel |

| Ampullen und Fläschchen |

| Dosen |

| Sonstige Produkttypen |

| Gastronomie | Schnellrestaurants (QSR) |

| Vollservicerestaurants (FSR) | |

| Sonstige gastronomische Dienstleistungen | |

| Lebensmittel und Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest Afrikas | ||

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | Polyethylenterephthalat (PET) | ||

| Polyethylen (PE) | |||

| Polypropylen (PP) | |||

| Polystyrol (PS) | |||

| Sonstige Kunststoffe | |||

| Glas | |||

| Metalle | |||

| Nach Verpackungsformat | Flexible Verpackung | ||

| Starre Verpackung | |||

| Nach Produkttyp | Flaschen | ||

| Beutel und Sachets | |||

| Aseptische Kartons | |||

| Schalen, Becher und Deckel | |||

| Ampullen und Fläschchen | |||

| Dosen | |||

| Sonstige Produkttypen | |||

| Nach Endverbrauchsbranche | Gastronomie | Schnellrestaurants (QSR) | |

| Vollservicerestaurants (FSR) | |||

| Sonstige gastronomische Dienstleistungen | |||

| Lebensmittel und Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Einwegverpackungen im Jahr 2026?

Die Marktgröße für Einwegverpackungen beträgt im Jahr 2026 USD 48,16 Milliarden mit einer CAGR von 5,85 % bis 2031.

Welche Region wächst bis 2031 am schnellsten?

Der Nahe Osten und Afrika verzeichnet mit einer Prognose-CAGR von 7,55 % das höchste Wachstum, angetrieben durch Infrastrukturausbau und steigende Verbraucherausgaben.

Welches Material gewinnt am schnellsten Marktanteile?

Papier und Karton führt das Wachstum mit einer CAGR von 6,55 % an, da Marken als Reaktion auf politische Vorgaben auf recyclingfähige Substrate umsteigen.

Welcher Produkttyp führt beim Volumen?

Beutel und Sachets führen mit einem Umsatzanteil von 30,05 % im Jahr 2025 und halten eine CAGR von 6,55 % aufgrund von Vorteilen bei Komfort und Materialeffizienz.

Welcher Endverbrauchssektor zeigt das höchste Wachstum?

Körperpflege und Kosmetik wächst mit einer CAGR von 6,88 %, da Marken Nachfüllbeutel und Faser-Sachets einsetzen, um Nachhaltigkeitsziele zu erfüllen.

Seite zuletzt aktualisiert am: