Marktgröße und Marktanteil für Automobilmetalle

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 184.30 Milliarden US-Dollar |

| Marktgröße (2030) | 234.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

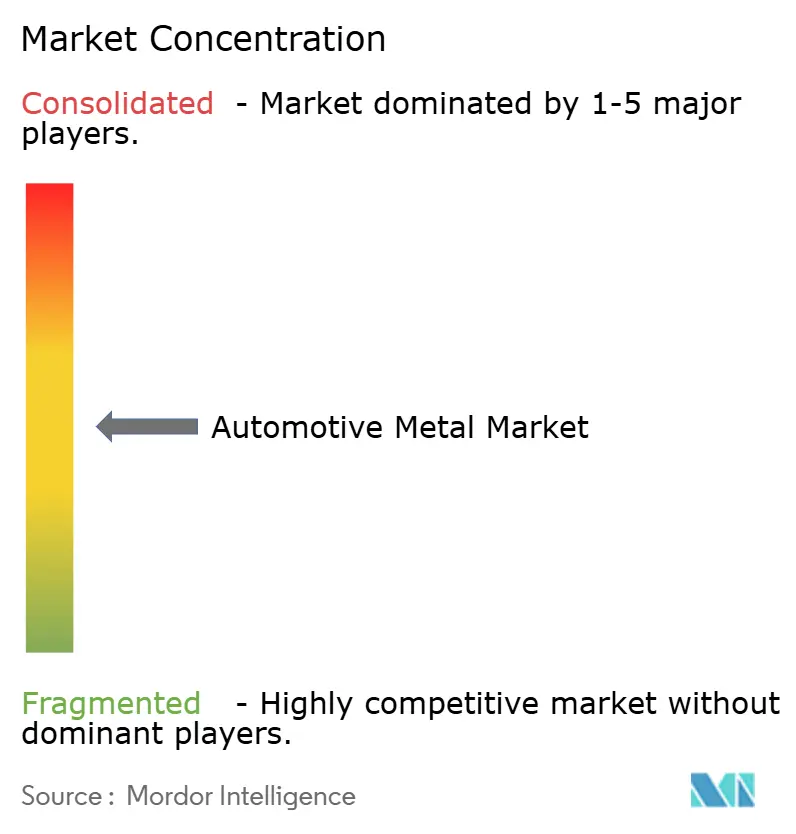

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilmetalle von Mordor Intelligence

Die Marktgröße für Automobilmetalle beläuft sich im Jahr 2025 auf 184,3 Milliarden USD und soll bis 2030 einen Wert von 234,21 Milliarden USD erreichen, was einer CAGR von 4,91 % entspricht. Diese übergeordnete Entwicklung verbirgt tiefgreifende Verschiebungen, die Lieferantenstrategien, Materialmixe und regionale Beschaffungsstrukturen neu gestalten. Der regulatorische Druck für leichtere Fahrzeuge, die rasche Elektrifizierung und neue Gießtechnologien treiben die Aluminiumadoption voran, während Stahl die Volumenführerschaft beibehält. Die Produktionsdominanz des asiatisch-pazifischen Raums verstärkt sowohl Chancen als auch Lieferkettenrisiken, während die Rückverlagerung der Produktion nach Nordamerika und Europa die Handelsströme neu ordnet. Der Wettbewerbsdruck konzentriert sich auf technisches Know-how statt auf schiere Größe, wobei etablierte Anbieter in kohlenstoffarme Produktion und fortschrittliche Legierungen investieren, um ihre Margen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Stahl im Jahr 2024 mit einem Marktanteil von 56,13 % am Markt für Automobilmetalle, während Aluminium bis 2030 eine CAGR von 8,72 % verzeichnen soll.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 42,18 % der Marktgröße für Automobilmetalle auf Karosseriestrukturen, während batteriebezogene Komponenten bis 2030 mit einer CAGR von 11,27 % wachsen.

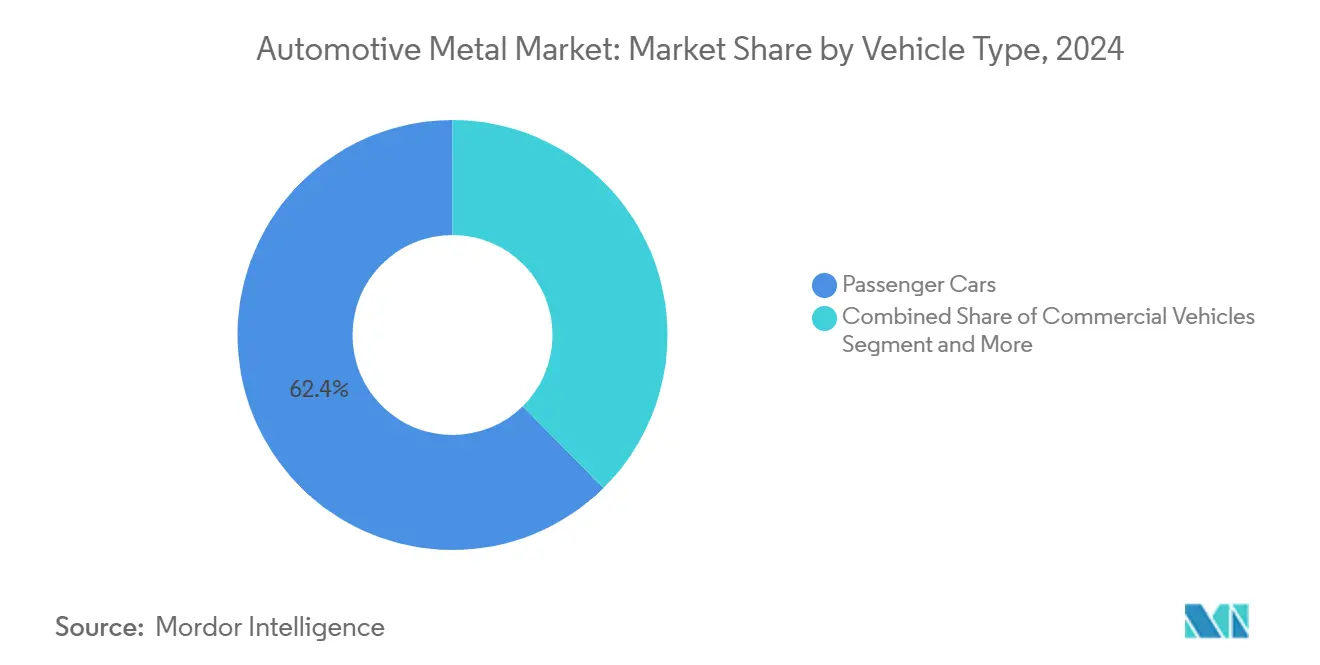

- Nach Fahrzeugtyp trugen Personenkraftwagen im Jahr 2024 mit 62,44 % zum Marktanteil für Automobilmetalle bei, und elektrische Personenkraftwagen sollen bis 2030 mit einer CAGR von 12,59 % expandieren.

- Nach Herstellungsverfahren hielt das Stanzen im Jahr 2024 einen Anteil von 38,22 % an der Marktgröße für Automobilmetalle, während das Hochdruckdruckgießen mit einer CAGR von 10,36 % bis 2030 wächst.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit 45,09 % den Markt für Automobilmetalle und wächst mit einer CAGR von 7,94 %, was alle anderen Regionen übertrifft.

Globale Trends und Erkenntnisse zum Markt für Automobilmetalle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Kraftstoffeffizienz- und CO₂-Vorschriften | +1.8% | Global mit EU und Kalifornien als Vorreiter | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg der Elektrofahrzeugproduktion | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Fahrzeughersteller auf Gigacasting | +0.7% | Global mit Tesla und chinesischen Fahrzeugherstellern als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Grüner kohlenstoffarmer Elektrolichtbogenofen-Stahl | +0.6% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regionale Rückverlagerung der Metallversorgung | +0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Gewichtseinsparungen durch fortschrittlichen hochfesten Stahl | +0.3% | Global mit erstmaliger Einführung im Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Kraftstoffeffizienz- und CO₂-Vorschriften treiben Leichtmetalle voran

Die regulatorische Verschärfung in den wichtigsten Automobilmärkten schafft einen Compliance-Zwang, der die Materialauswahl von der Kostenoptimierung zur regulatorischen Notwendigkeit wandelt. Die EU-Umsetzung von 95 g CO₂/km als Flottengrenzwert im Jahr 2024, kombiniert mit Kaliforniens Programm „Advanced Clean Cars II”, das bis 2026 einen Anteil von 35 % emissionsfreier Fahrzeuge am Neuwagenabsatz vorschreibt, macht Leichtbau zu einer unverzichtbaren Strategie für den Marktzugang. Diese regulatorische Konvergenz begünstigt insbesondere Aluminium, bei dem jedes eingesparte Kilogramm Gewicht über die gesamte Fahrzeuglebensdauer hinweg durch reduzierten Kraftstoffverbrauch rund 20 kg CO₂ einspart. Der Kaskadeneffekt geht über die direkte Compliance hinaus, da Fahrzeughersteller zunehmend Leichtbaumaterialien vorschreiben, um regulatorischen Spielraum für größere Akkupacks und verbesserte Leistungsmerkmale zu schaffen. Fahrzeughersteller berichten, dass aluminiumintensive Fahrzeugarchitekturen eine um 15–20 % bessere regulatorische Positionierung im Vergleich zu stahldominierten Designs bieten, was einen strategischen Vorteil schafft, der die höheren Materialkosten rechtfertigt.

Rasanter Anstieg der Elektrofahrzeugproduktion steigert Nachfrage nach Aluminium und hochfestem Stahl

Die Skalierung der Elektrofahrzeugproduktion erzeugt Materialnachfragemuster, die sich deutlich von den Anforderungen von Fahrzeugen mit Verbrennungsmotor unterscheiden, wobei die Integration von Akkupacks den strukturellen Aluminiumverbrauch antreibt und Motorgehäuseanwendungen fortschrittliche hochfeste Stähle bevorzugen. Teslas Produktion von rund 1,8 Millionen Fahrzeugen im Jahr 2024 zeigt, wie die Skalierung von Elektrofahrzeugen die Nachfrage nach Leichtbaumaterialien über traditionelle Automobilanwendungen hinaus verstärkt[1]"Tesla Produktion, Auslieferungen und Inbetriebnahmen im vierten Quartal 2024," Tesla Pressemitteilung, tesla.com.. BYDs Expansion auf eine Fahrzeugkapazität von 3,6 Millionen bis 2025 entspricht einer zusätzlichen jährlichen Aluminiumnachfrage von 200.000 Tonnen, konzentriert auf batteriestrukturelle Komponenten und Wärmemanagementsysteme. Der Übergang zu 800-V-Elektroarchitekturen erfordert eine verbesserte elektromagnetische Abschirmung, was die Einführung von hochfestem Stahl in Motorgehäusen und Wechselrichtergehäusen vorantreibt, wo die magnetische Permeabilität zu einer kritischen Spezifikation wird. Diese durch die Elektrifizierung getriebene Nachfrage erzeugt Engpässe in der Lieferkette bei spezialisierten Aluminiumlegierungen, wobei Aluminium der Automobilgüte der 6000er-Serie Lieferzeiten von 6 Monaten verzeichnet, verglichen mit historischen Durchschnittswerten von 2 Monaten.

Umstieg der Fahrzeughersteller auf Gigacasting fördert hochwertige Aluminiumlegierungen

Die Einführung von Megacasting transformiert die Automobilfertigung, indem komplexe mehrteilige Baugruppen in einzelne Aluminiumgussteile konsolidiert werden, was eine Nachfrage nach spezialisierten Legierungen schafft, die Gießbarkeit und strukturelle Leistungsfähigkeit vereinen. Teslas Einsatz von 9.000-Tonnen-Gießpressen für die Produktion des hinteren Unterbodens des Model Y eliminiert 70 Einzelteile und reduziert gleichzeitig die Fertigungskomplexität und verbessert die Crashleistung[2]"Die Gigapresse: Teslas bahnbrechender Fertigungsprozess wird zum Mainstream," Inside EVs, insideevs.com.. Chinesische Fahrzeughersteller, darunter XPeng und Li Auto, haben sich zu ähnlichen Megacasting-Strategien verpflichtet, wobei XPengs P7 einteilige Aluminiumgussteile für vordere und hintere Strukturabschnitte verwendet. Diese Fertigungsentwicklung erfordert Aluminiumlegierungen mit verbesserter Fließfähigkeit und reduzierter Porosität, was die Entwicklung spezialisierter Zusammensetzungen vorantreibt, die Festigkeit beibehalten und gleichzeitig komplexe Geometrien ermöglichen.

Grüner/kohlenstoffarmer Elektrolichtbogenofen-Stahl gewinnt bevorzugten Beschaffungsstatus

Dekarbonisierungsauflagen in den Automobillieferketten erheben kohlenstoffarmen Stahl von einer Umweltpräferenz zu einer Beschaffungsanforderung, wobei Elektrolichtbogenofen-Stahl als bevorzugte Alternative zur Hochofenproduktion aufsteigt. ArcelorMittals Verpflichtung aus dem Jahr 2024, bis 2030 12 Millionen Tonnen kohlenstoffreduzierter Stahl unter Nutzung der wasserstoffbasierten Direktreduktion zu liefern, spiegelt die Erkenntnis der Branche wider, dass die Kohlenstoffintensität zu einem Wettbewerbsdifferenziator wird[3]"ArcelorMittal Nachhaltigkeitsbericht 2024," arcelormittal.com.. Nucors Ausbau der Elektrolichtbogenofen-Kapazität auf jährlich 27 Millionen Tonnen positioniert das Unternehmen, um die Automobilnachfrage nach kohlenstoffarmem Stahl zu bedienen, insbesondere da die Anforderungen an die Berichterstattung zu Scope-3-Emissionen zunehmen. Der CO₂-Grenzausgleichsmechanismus der EU, der ab 2026 in Kraft tritt, schafft Kostenvorteile für inländisch produzierten Elektrolichtbogenofen-Stahl gegenüber Importen aus Regionen mit kohlenstoffintensiver Produktion. Dieser Regulierungsrahmen erzeugt eine Kostennachteile von 15–25 % für traditionelle Hochofenstahl-Importe, was Elektrolichtbogenofen-Stahl über Umweltgesichtspunkte hinaus wirtschaftlich attraktiv macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Global mit stärkster Betroffenheit in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben und Energieintensität | -0.6% | Global mit Einschränkungen in energieintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die Verarbeitung von Magnesiumlegierungen der nächsten Generation | -0.5% | Fertigungszentren in Nordamerika, EU und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Recyclingvorschriften am Lebensende erschweren den Materialmix | -0.4% | EU und entwickelte Märkte mit strengen Recyclingvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität bei Aluminium und Stahl

Metallpreisinstabilität schafft Beschaffungsherausforderungen, die über unmittelbare Kostenauswirkungen hinausgehen und Fahrzeughersteller zwingen, komplexe Absicherungsstrategien umzusetzen, die die operative Flexibilität verringern und den Bedarf an Betriebskapital erhöhen. Die Aluminiumpreise verzeichneten im Jahr 2024 eine Volatilität von 35 %, bedingt durch chinesische Produktionskürzungen und Energiekostenschwankungen, was zu vierteljährlichen Ergebnisschwankungen führte, die langfristige Materialverpflichtungen erschweren. Stahlpreisschwankungen von 28 % im gleichen Zeitraum, beeinflusst durch Unterbrechungen in der Eisenerzversorgung und die Verfügbarkeit von Kokskohle, zeigen, wie Rohstoffmarktdynamiken die Automobilrentabilität zunehmend beeinflussen. Diese Volatilität trifft insbesondere kleinere Fahrzeughersteller und Tier-1-Zulieferer, denen die Größe fehlt, um ausgefeilte Absicherungsprogramme umzusetzen, was Wettbewerbsnachteile schafft, die Marktanteile bei größeren Akteuren konzentrieren. Die Unvorhersehbarkeit erzwingt eine konservative Materialplanung und verringert die Innovationsadoptionsraten, da Beschaffungsteams Kostensicherheit gegenüber Leistungsoptimierung priorisieren.

Hohe Investitionsausgaben und Energieintensität der Primärmetallproduktion

Die Kapitalintensität und der Energiebedarf der Primärmetallproduktion schaffen Versorgungsengpässe, die die Kapazitätserweiterung als Reaktion auf das Wachstum der Automobilnachfrage begrenzen, insbesondere da Umweltvorschriften die betriebliche Komplexität erhöhen. Die Aluminiumschmelze erfordert etwa 13–15 MWh pro Tonne Produktion, was Energiekosten zu 30–40 % der gesamten Produktionskosten macht und eine Anfälligkeit gegenüber Strompreisvolatilität schafft. Der Bau neuer Aluminiumhütten erfordert Investitionen von 3–4 Milliarden USD mit Entwicklungszeiträumen von 4–5 Jahren, was eine Angebotsstarrheit schafft, die nicht schnell auf Nachfrageanstiege im Automobilbereich reagieren kann. Die Stahlproduktion steht vor ähnlichen Einschränkungen, wobei integrierte Stahlwerke Kapitalinvestitionen von 8–12 Milliarden USD und Bauzeiten von 6–8 Jahren erfordern. Diese Barrieren für die Kapazitätserweiterung schaffen strukturelle Angebots-Nachfrage-Ungleichgewichte in Phasen rasanten Automobilwachstums, insbesondere in Regionen mit begrenzter bestehender Metallproduktionsinfrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stärke des Stahls trifft auf Disruption durch Aluminium

Stahl behauptete im Jahr 2024 einen Anteil von 56,13 % am Markt für Automobilmetalle aufgrund etablierter Lieferketten und hochfester Stähle der dritten Generation, die eine Festigkeit von 1.500 MPa ohne wesentliche Werkzeugänderungen bieten. Dennoch unterstreicht Aluminiums CAGR von 8,72 % bis 2030 eine strukturelle Verlagerung hin zu leichteren Metallen, die die Reichweite von Elektrofahrzeugen und die regulatorische Compliance optimieren. Das Wachstum von Aluminium spiegelt Batteriepackstrukturen und Gigacasting wider, während Titan aufgrund seiner Korrosionsbeständigkeit, die die hohen Stückkosten ausgleicht, in Abgas- und Fahrwerksanwendungen eine Nischenrolle beibehält.

Aluminiums Expansion profitiert auch vom geschlossenen Recyclingkreislauf, bei dem Schrott innerhalb von 30 Tagen in Walzwerke zurückgeführt wird, was den CO₂-Fußabdruck um bis zu 95 % senkt. Teslas einteiliges hinteres Gussteil ersetzt 79 gestanzte Stahlteile und zeigt, warum Ingenieure bei Fahrzeugherstellern die Crashleistung zunehmend an Aluminium statt an Stahl messen. Magnesium und Verbundwerkstoffe stehen noch vor Kosten- und Handhabungsbarrieren, stellen aber die nächste Grenze dar, da Regulierungsbehörden die Flottenemissionen über 2030 hinaus verschärfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Karosseriestruktur steht vor dem Aufstieg der Batterie

Karosseriestrukturen verbrauchten im Jahr 2024 42,18 % der Marktgröße für Automobilmetalle, da jedes Fahrzeug unabhängig vom Antriebsstrang einen steifen Crashkäfig benötigt. Batteriebezogene Komponenten expandieren jedoch mit einer CAGR von 11,27 % und schaffen eine neue Nachfragesäule, die den rückläufigen Metallbedarf im Antriebsstrang umgeht. Megacasting reduziert den Rohbau-Fußabdruck, verringert Schweißnähte und integriert Batteriewannen direkt in Bodenstrukturen, was die Aluminiumadoption beschleunigt.

Antriebsstranganwendungen schrumpfen im Einklang mit dem Ausstieg aus dem Verbrennungsmotor, während das Fahrwerk durch Leistungs- und Komfortabstimmung widerstandsfähig bleibt. BYDs Blade-Batterie dient gleichzeitig als tragendes Element und zeigt, wie Batteriegehäuse zu Fahrwerkselementen werden, die Legierungen mit sowohl thermischer Leitfähigkeit als auch einer Streckgrenze von 180 MPa erfordern. Die Konvergenz von strukturellen und Energiespeicherfunktionen verwischt traditionelle Anwendungsgrenzen und belohnt Zulieferer, die mechanische und thermische Eigenschaften gemeinsam entwickeln können.

Nach Fahrzeugtyp: Personenkraftwagen-Basis ermöglicht Elektrofahrzeug-Schwenk

Personenkraftwagen lieferten im Jahr 2024 einen Marktanteil von 62,44 % am Markt für Automobilmetalle, doch das elektrische Teilsegment wächst mit einer CAGR von 12,59 %, die die Materialintensität neu definiert. Jede elektrische Limousine benötigt 40–60 % mehr Aluminium als ihr Pendant mit Verbrennungsmotor, da Batteriegehäuse, Motorgehäuse und Hochvolt-Stromschienen Motorblöcke ersetzen. Hondas nordamerikanisches Elektrofahrzeugprogramm im Wert von 11 Milliarden USD verdeutlicht, wie Fahrzeughersteller regionale Metallanforderungen an Regeln für inländische Inhalte anpassen.

Nutzfahrzeuge expandieren moderater und bevorzugen Stahl für seine Langlebigkeit, aber elektrische Busse eröffnen aufgrund überdimensionierter Akkupacks eine neue Aluminiumnachfrage. Zwei- und Dreirad-Segmente sind auf den asiatisch-pazifischen Raum ausgerichtet, wo kostengünstiger Stahl vorherrscht, obwohl urbane Elektroroller mit Aluminiumgussrahmen experimentieren, um die Batteriegewicht auszugleichen. Die Fahrzeugtypendynamik hängt daher von der Batteriegröße und dem Einsatzzyklus ab und nicht von traditionellen Klassengrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Stanzkapazität koexistiert mit Gießinnovation

Stanzverfahren hielten im Jahr 2024 einen Anteil von 38,22 % an der Marktgröße für Automobilmetalle, da bestehende Pressenlinien und Werkzeugbibliotheken hochvolumige Stahlpaneele zu wettbewerbsfähigen Kosten unterstützen. Das Hochdruckdruckgießen eilt jedoch mit einer CAGR von 10,36 % voran, da Fahrzeughersteller 9.000–16.000-Tonnen-Pressen für vordere und hintere Megacastings installieren. XPengs P7 verwendet zwei Gussteile, die 164 Teile ersetzen, was Roboterstationen reduziert und Maßtoleranzketten verringert.

Schmieden bleibt für Kurbelwellen und Querlenker relevant, während Strangpressen in Batteriewannen-Seitenträgern neues Leben findet. Walzen bleibt das Blechfundament für Anbauteile, aber additive Fertigung taucht in Halterungsprototypen auf, wo Gewichtsreduzierung die Pulverbettkosten rechtfertigt. Die Prozessauswahl verlagert sich von den Kosten pro Teil zu den Gesamtsystemkosten, einschließlich der Eliminierung von Schweißnähten und der Vereinfachung der Logistik.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte im Jahr 2024 45,09 % des Umsatzes im Markt für Automobilmetalle und soll bis 2030 mit einer CAGR von 7,94 % wachsen. China produzierte im Jahr 2024 30,2 Millionen Fahrzeuge und verbrauchte dabei rund 45 Millionen Tonnen Automobilmetalle. Indonesiens Nickelverarbeitungszentrum mit 1,8 Millionen Tonnen stärkt die Edelstahllieferketten, während Malaysias steigende Montagekapazitäten die regionale Aluminiumnachfrage ankurbeln. Asiens Dominanz wird durch Zollbedrohungen und Versandengpässe gedämpft, die zur Diversifizierung ermutigen.

Nordamerika profitiert von angekündigten Investitionen in Höhe von 52 Milliarden USD, die Walzwerke und Recyclingzentren hinzufügen, um inländische Inhaltsanforderungen zu erfüllen. US-amerikanische Gigafabriken treiben den inkrementellen Aluminiumverbrauch voran, während Mexikos Stanzcluster neue Elektro-SUV-Programme sichern. Der CO₂-Grenzausgleichsmechanismus der EU ab 2026 wird lokalen kohlenstoffarmen Elektrolichtbogenofen-Stahl begünstigen und die Sammlung von geschlossenem Aluminiumschrott anreizen. Zusammen zeigen diese reifen Regionen, wie Politik Materialhandelsströme über Lohndifferenziale hinaus gestaltet.

Der Nahe Osten und Afrika nutzen Rohstoffstärken. Die 2,6-Millionen-Tonnen-Aluminiumhütte Emirates Global Aluminium der VAE liefert hochreine Knüppel an europäische Strangpresswerke. Südafrikas Platinressourcen bedienen die Nachfrage nach Katalysatoren während der Ausstiegsphase des Verbrennungsmotors. Südamerikas Schwerpunkt liegt in Brasilien, wo lokale Stahlwerke und Lithiumreserven in Argentinien und Bolivien Synergien schaffen, da Elektrofahrzeug-Lieferketten auf dem Kontinent Fuß fassen. Diese aufstrebenden Regionen bieten Wachstumsmöglichkeiten, die die Beschaffung weg von asiatisch-zentrierten Knotenpunkten diversifizieren.

Wettbewerbslandschaft

Der Markt für Automobilmetalle weist eine moderate Konzentration auf. Die fünf größten Zulieferer kontrollieren rund 45 bis 50 % des globalen Umsatzes, was Spezialisten die Erschließung von Nischenwertpools ermöglicht. ArcelorMittal, Baowu und POSCO verfügen über integrierte Stahlkapazitäten, während Novelis und Alcoa Marktanteile bei hochwertigen Aluminiumblechen für Karosseriepaneele gewinnen. Nucors Automobilexpansion um acht Millionen Tonnen spiegelt Regionalisierungstrends und Nähevorteile wider.

Der Wettbewerb hängt zunehmend von technischer Zusammenarbeit ab. Novelis schloss eine Übernahme von Aleris-Automobilaktiva im Wert von 2,8 Milliarden USD ab, um Recyclingkreisläufe zu vertiefen, die den CO₂-Fußabdruck von Karosserieblechen um 50 % senken. POSCOs Gemeinschaftsunternehmen mit GM im Wert von 3,2 Milliarden USD bringt hochfesten Stahl, der für Motorgehäuse konzipiert wurde, direkt zu nordamerikanischen Stanzwerken. Solche Schritte verdeutlichen, wie Legierungs-Know-how und Kundennähe das bloße Tonnagevolumen bei der Sicherung mehrjähriger Nominierungsverträge überwiegen.

Die Markteintrittsbarrieren steigen. Rohstoffvolatilität, Kapitalintensität und Fachkräftemangel schrecken Neueinsteiger ab. Etablierte Anbieter, die in Wasserstoff-Direktreduktion oder Schrottsortierautomatisierung investieren, schützen ihre Margen und erfüllen gleichzeitig die Nachhaltigkeitsbewertungen der Fahrzeughersteller. Der Wettbewerbsausblick begünstigt Akteure, die metallurgische Innovation mit regionaler Fußabdruckausrichtung verbinden, um Logistik- und Zollrisiken zu mindern.

Marktführer der Automobilmetallindustrie

ArcelorMittal

Baowu Steel Group

POSCO

Tata Steel

Nippon Steel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Gestamp erhielt Anerkennung für Leichtstahlinnnovationen in Automobilanwendungen und demonstrierte eine Gewichtsreduzierung von 25 % im Vergleich zu konventionellen Stahlstrukturen bei gleichzeitiger Einhaltung der Crashleistungsstandards.

- Juni 2024: Rio Tinto erweiterte seine Produktion von Aluminium in Automobilqualität in Kanada und fügte spezialisierte Legierungsfähigkeiten für Megacasting-Anwendungen hinzu. Die Erweiterung reagiert auf die wachsende Nachfrage nordamerikanischer Elektrofahrzeughersteller.

Umfang des globalen Berichts über den Markt für Automobilmetalle

| Aluminium |

| Stahl |

| Titan |

| Sonstige Produkttypen |

| Antriebsstrang |

| Karosseriestruktur |

| Fahrwerk |

| Sonstige Anwendungen |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Busse und Reisebusse |

| Gießen |

| Stanzen |

| Strangpressen |

| Walzen |

| Schmieden |

| Sonstige Verfahren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Aluminium | |

| Stahl | ||

| Titan | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Antriebsstrang | |

| Karosseriestruktur | ||

| Fahrwerk | ||

| Sonstige Anwendungen | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Herstellungsverfahren | Gießen | |

| Stanzen | ||

| Strangpressen | ||

| Walzen | ||

| Schmieden | ||

| Sonstige Verfahren | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automobilmetalle und welche Größe wird er bis 2030 erreichen?

Der Markt für Automobilmetalle beläuft sich im Jahr 2025 auf 184,3 Milliarden USD und soll bis 2030 einen Wert von 234,21 Milliarden USD erreichen.

Welches Metall profitiert am meisten von den Trends zur Fahrzeugelektrifizierung?

Aluminium profitiert am meisten, da Batteriegehäuse, Megacasting-Fahrwerksteile und Wärmemanagementsysteme allesamt leichte, hochleitfähige Legierungen bevorzugen.

Wie werden strengere CO₂-Vorschriften die Materialauswahl beeinflussen?

Strengere Flottenziele begünstigen leichtere Metalle und kohlenstoffarmen Elektrolichtbogenofen-Stahl und verlagern die Beschaffung hin zu Aluminium und fortschrittlichen hochfesten Stahlgüten.

Warum wächst das Hochdruckdruckgießen so schnell?

Megacasting konsolidiert viele Stanzteile in ein einziges Aluminiumteil, reduziert Schweißpunkte und verbessert die Crashleistung, was Montagekosten und -komplexität senkt.

Welche Region führt das Wachstum der Nachfrage nach Automobilmetallen bis 2030 an?

Der asiatisch-pazifische Raum bleibt der Wachstumsmotor, angetrieben durch Chinas Anstieg der Elektrofahrzeugproduktion und Indonesiens Ausbau der Nickelverarbeitung.

Seite zuletzt aktualisiert am: