Marktgröße und Marktanteil der automobilen Chromveredelung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

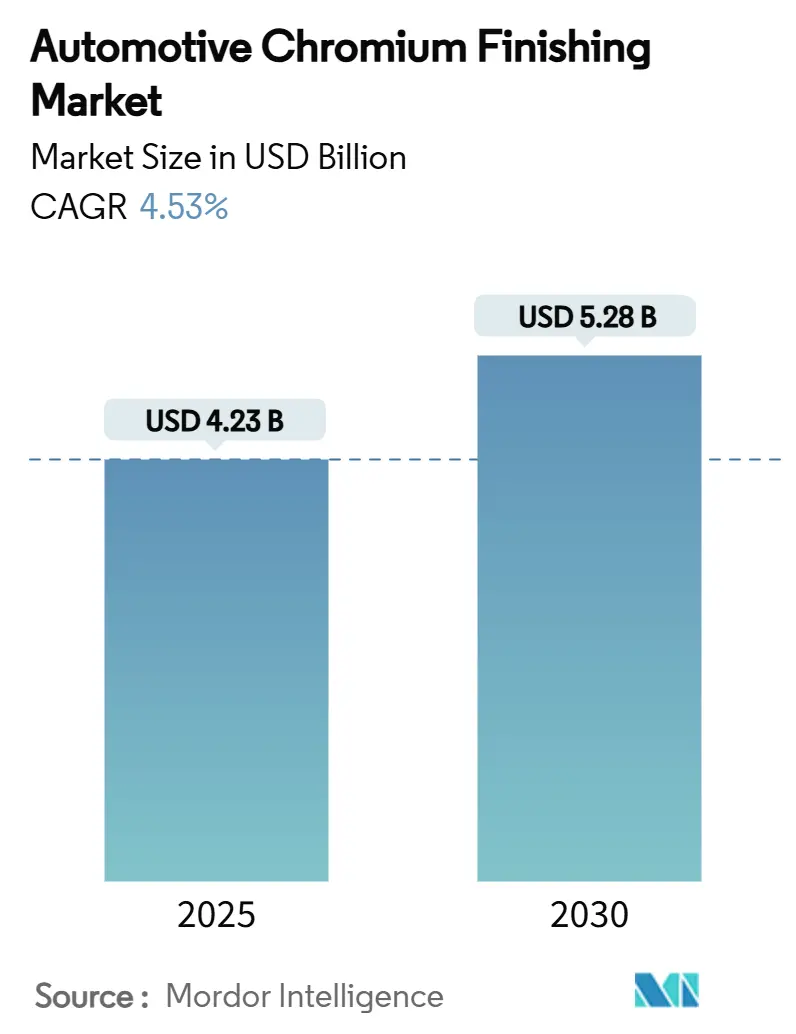

| Marktgröße (2025) | 4.23 Milliarden US-Dollar |

| Marktgröße (2030) | 5.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der automobilen Chromveredelung von Mordor Intelligence

Die Marktgröße für automobile Chromveredelung belief sich im Jahr 2025 auf 4,23 Milliarden USD und wird bis 2030 voraussichtlich 5,28 Milliarden USD erreichen, was einer CAGR von 4,53 % im Zeitraum 2025–2030 entspricht. Eine robuste Erholung der Fahrzeugproduktion, steigende Produktion von Elektrofahrzeugen (EV) und der verpflichtende Übergang zu Trivalentchromsystemen treiben diese stetige Expansion gemeinsam voran. Automobilhersteller schreiben weiterhin hochwertige Zierleisten für Außen- und Innenbereiche vor, da Chrom nach wie vor das wirkungsvollste visuelle Merkmal für Handwerksqualität und Markenidentität darstellt. Die parallele Einführung der physikalischen Gasphasenabscheidung (PVD) ermöglicht es Herstellern, verschärfte Vorschriften einzuhalten und dabei das charakteristische spiegelartige Erscheinungsbild zu bewahren, das Verbraucher mit Luxus verbinden. Zu den Wachstumshemmnissen zählen Preisschwankungen bei Chrom, kapitalintensive Anlagenaufrüstungen sowie der beschleunigte regulatorische Zeitplan in Kalifornien und der Europäischen Union.

Wesentliche Erkenntnisse des Berichts

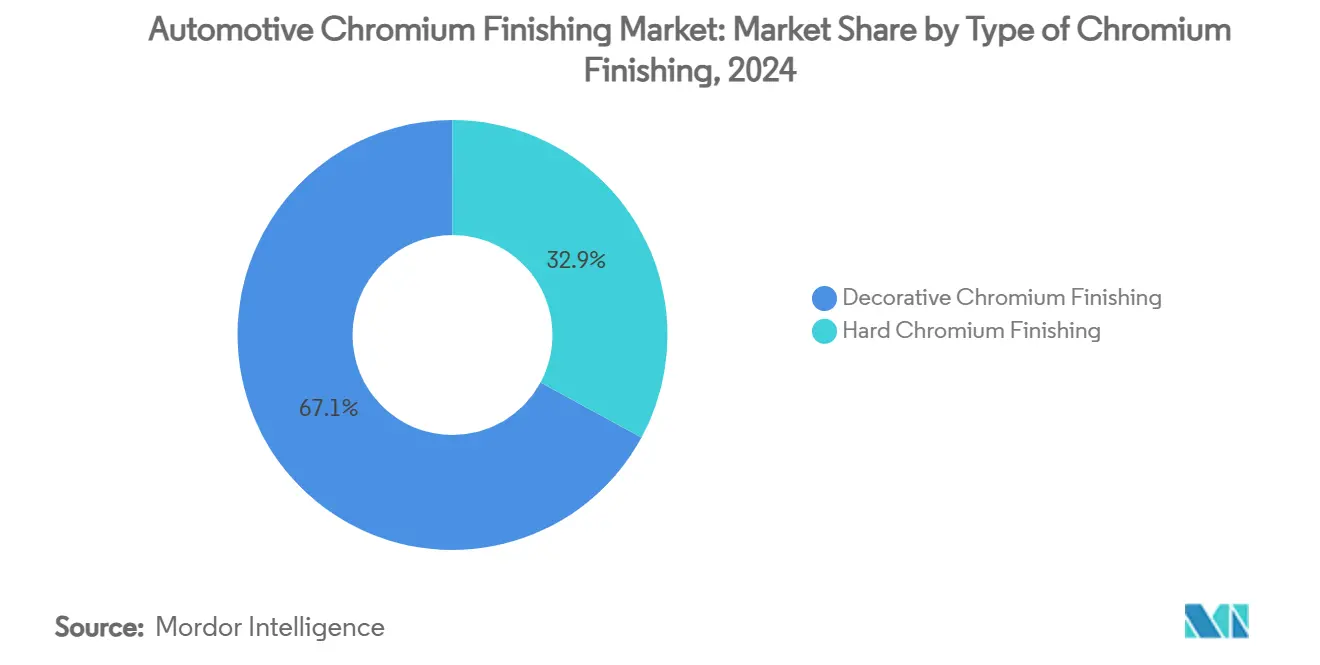

- Nach Art der Chromveredelung hielt die dekorative Chromveredelung im Jahr 2024 einen Marktanteil von 67,13 % am Markt für automobile Chromveredelung. Die Hartchromveredelung wird bis 2030 voraussichtlich mit einer CAGR von 4,95 % wachsen.

- Nach Anwendung entfiel auf Fahrzeugaußenbereiche im Jahr 2024 ein Anteil von 46,17 % an der Marktgröße für automobile Chromveredelung; dieser Bereich wird bis 2030 mit einer CAGR von 5,18 % die stärkste Expansion verzeichnen.

- Nach Substratmaterial entfielen auf Kunststoffe im Jahr 2024 46,81 % der Marktgröße für automobile Chromveredelung, während Aluminiumsubstrate bis 2030 die höchste CAGR von 6,14 % aufweisen.

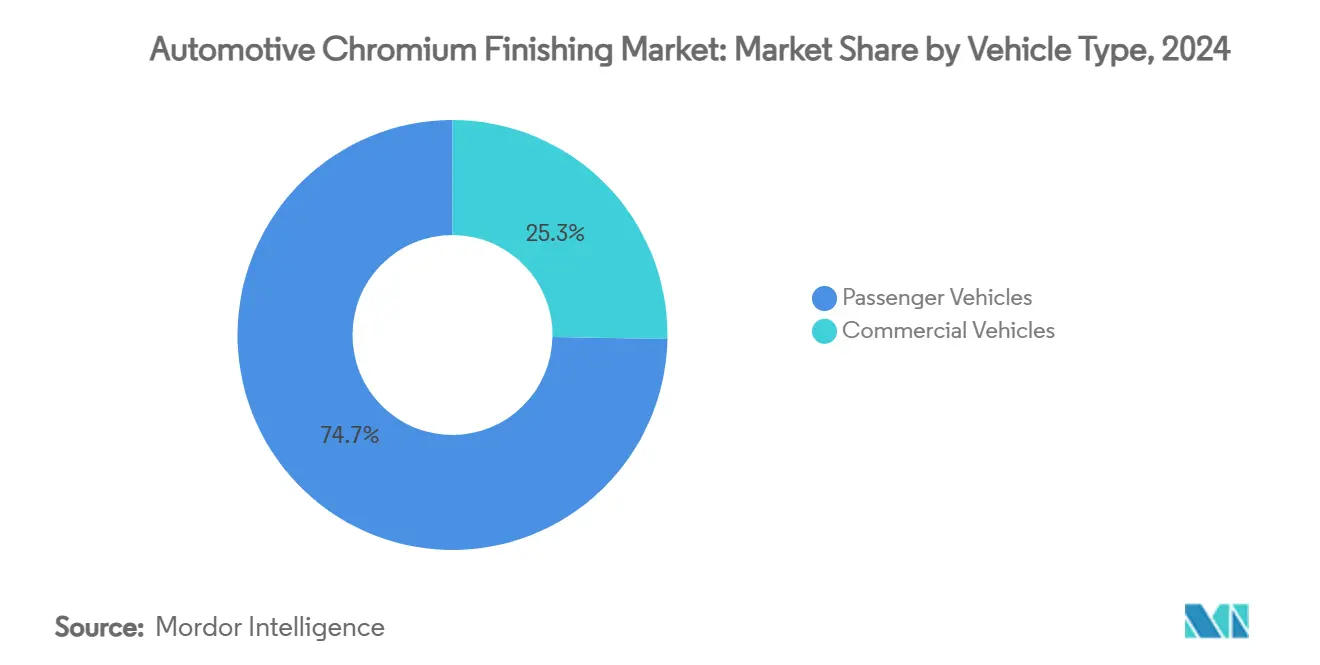

- Nach Fahrzeugtyp führten Personenfahrzeuge im Jahr 2024 mit einem Marktanteil von 74,66 % an der automobilen Chromveredelung und werden im Prognosezeitraum eine CAGR von 5,34 % erzielen.

- Nach Technologie hielt die Elektroplattierung mit Hexavalentchrom im Jahr 2024 einen Anteil von 68,24 %, wobei die Elektroplattierung mit Trivalentchrom mit einer CAGR von 6,48 % bis 2030 das am schnellsten wachsende Teilsegment darstellt.

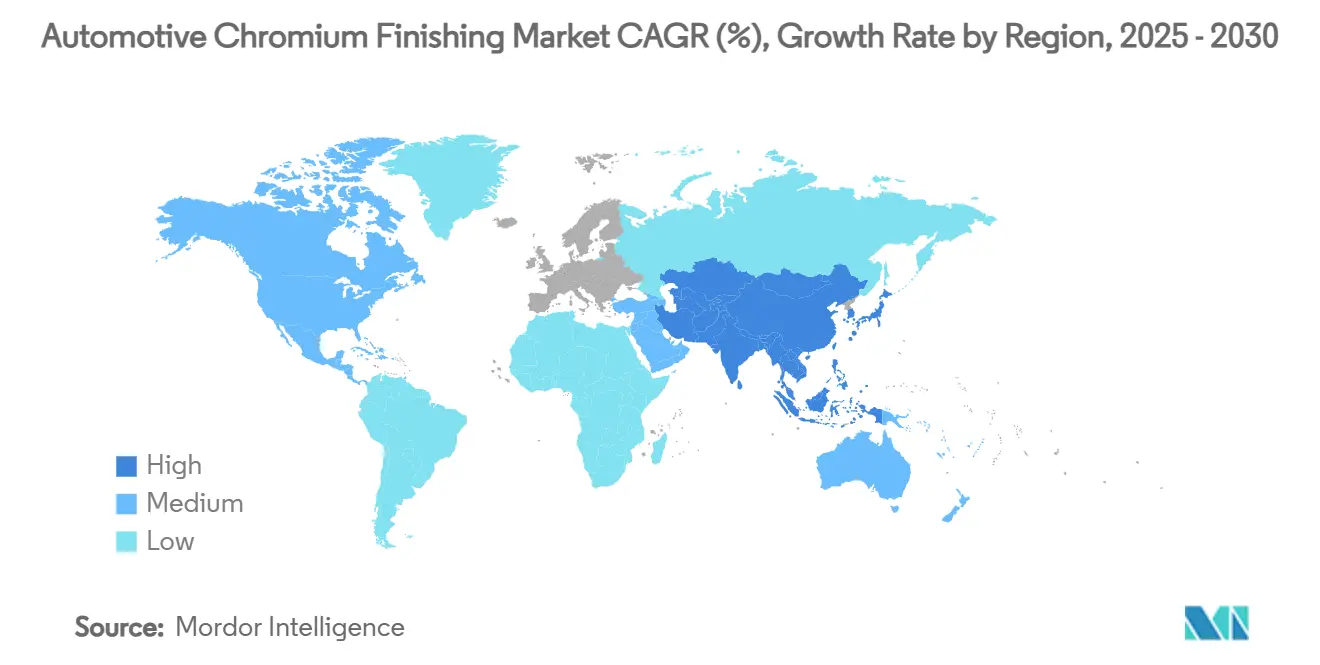

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 43,86 % und wird bis 2030 voraussichtlich das stärkste Wachstum mit einer CAGR von 5,83 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für automobile Chromveredelung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochwertige Außenästhetik | +1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Vorgaben für Trivalentchrom und PVD | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Leichtgewichtige galvanisierte Kunststoffe in OEM-Zierleisten | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erholung der globalen Fahrzeugproduktion nach der Pandemie | +0.4% | Global, angeführt vom asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beleuchtete Chromzierleisten für Elektrofahrzeuge | +0.4% | Globale Elektrofahrzeug-Zentren, zunächst in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Chromveredelung von Sensorgehäusen für L3+ ADAS | +0.3% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochwertiger Außenästhetik

Chromzierleisten steigern weiterhin die Fahrzeugwahrnehmung und ermöglichen es Automobilherstellern, Premiumpreise zu rechtfertigen. Luxusmarken schreiben mehrschichtige Trivalentchromstapel vor, die den Metalleinsatz reduzieren, aber die tiefe Reflexionsfähigkeit erhalten, und Massenmarkt-OEMs fügen selektives Chrom in Kühlergrillen und Fenstereinfassungen hinzu, um den wahrgenommenen Wert zu steigern. Die Kaufmuster nach der Pandemie verschoben sich hin zu höherwertigen Modellen, was den Chromanteil pro Fahrzeug erhöhte, selbst als Regulierungsbehörden veraltete Elektrolyte einschränkten. Lasergestützte Behandlungen wie der Signocrom-Prozess der Huf Group ermöglichen markenspezifische Farbtöne innerhalb einer Chromschicht und zeigen, dass Innovationen inkrementell statt disruptiv sind [1]„Signocrom-Prozess ermöglicht mehrfarbiges Chrom,” Huf Group, huf-group.com. Die anhaltende ästhetische Nachfrage sichert daher die Volumenstabilität, während der Sektor einen Technologiewandel durchläuft.

OEM-Vorgaben für Trivalentchrom und PVD (PFAS-freie Innenräume)

Kaliforniens aktualisierte Maßnahme zur Kontrolle luftgetragener Schadstoffe blockierte ab 2024 neue Genehmigungen für Hexavalentchrom und zwingt Dekorativbeschichtungsbetriebe bis 2030 zur Umstellung auf Trivalentchrom [2]„Maßnahme zur Kontrolle luftgetragener Schadstoffe beim Verchromen,” Kalifornisches Luftressourcenamt, carb.ca.gov. Die EU veröffentlichte Entwürfe für Beschränkungen, die auf eine jährliche Emissionsreduzierung von 17 Tonnen abzielen, und große Fahrzeuggruppen haben interne Abschalttermine zwischen 2025 und 2027. Die PFAS-freie Trivalentchromplattform von MacDermid Enthone liefert eine Korrosionsbeständigkeit von mehr als 120 Stunden im neutralen Salzsprühtest und beseitigt frühere OEM-Qualitätsbedenken. Lieferanten mit bewährten Trivalentchrom- und PVD-Programmen genießen den Status bevorzugter Lieferanten, während Betriebe mit veralteter Technologie Gefahr laufen, von globalen Beschaffungslisten ausgeschlossen zu werden.

Einführung leichtgewichtiger galvanisierter Kunststoffe in OEM-Zierleisten

Der Wechsel von Druckgusszink oder Stahl zu galvanisiertem ABS oder PC-ABS spart mehrere Kilogramm pro Fahrzeug und verbessert direkt den Kraftstoffverbrauch oder die Reichweite von Elektrofahrzeugen. Fortschrittliche Haftvermittlerchemie in Kombination mit Vakuumblitzen erzielt Haftstärken, die mit Metallsubstraten vergleichbar sind. Automobilhersteller integrieren nun komplexe einteilige Innenblenden, die mehrere Metallteile ersetzen, was die Montage und die Kosten vereinfacht. DuPonts Ecoposit CF-800 eliminiert Hexavalentchrom beim Ätzen und erfüllt sowohl Nachhaltigkeits- als auch Arbeitssicherheitsanforderungen. Die Gewichtsvorteile werden bei Elektrofahrzeugen verstärkt, wo die Batteriemasse das Fahrzeuggewichtsbudget dominiert, was Kunststoffe langfristig als bevorzugtes Substrat sichert.

Erholung der globalen Fahrzeugproduktion nach der Pandemie

Die weltweite Kraftfahrzeugproduktion stieg 2024 auf über 95 Millionen Einheiten, übertraf die Werte vor COVID und stellte die Basisnachfrage nach Chromzierleisten wieder her [3]„Produktionsergebnisse 2024,” Internationale Organisation der Kraftfahrzeughersteller, oica.net. Der asiatisch-pazifische Raum führte die Erholung an, da chinesische Montagewerke mit hoher Auslastung betrieben wurden, während sich Nordamerika und Europa nach dem Ende der Chip-Engpässe stabilisierten. OEMs priorisierten hochwertige Modelle zur Margenverteidigung, was zu einem höheren Chromveredelungsanteil pro Einheit führte. Chrominhalte sind nun in den Basisspezifikationsbüchern verankert und nicht mehr auf optionale Ausstattungspakete beschränkt, was den Veredelungsbetrieben eine klarere Volumensichtbarkeit für die Kapazitätsplanung bietet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Verbote von Hexavalentchrom | -0.9% | Kalifornien, EU, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Chrompreisvolatilität und Ferrochromrisiko | -0.5% | Global, kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Selbstheilende Klarlacksubstitute | -0.4% | Nordamerika, Europa, Premiummodelle | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für energieintensive PVD-Linien | -0.3% | Global, betrifft kleinere Lieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der globalen Verbote von Hexavalentchrom

Kalifornien und das Vereinigte Königreich haben 2024 jeweils vollständige Verbote für neue Hexavalentchromkapazitäten erlassen. Die bevorstehende REACH-Änderung der EU würde viele bestehende Dekorativbäder als besonders besorgniserregende Stoffe einstufen und Genehmigungsauslaufdaten auslösen. Stellantis machte Pläne öffentlich, alle Chromzierleisten auf der Grundlage von Arbeitssicherheitsbewertungen aus zukünftigen Plattformen zu streichen. Während große Galvanikbetriebe Umrüstungen finanzieren können, droht Hunderten kleiner Lohnbeschichtungsbetriebe die Schließung, was die gesamte verfügbare Kapazität einschränkt und die Marktexpansion kurzfristig dämpft.

Chrompreisvolatilität und Ferrochromversorgungsrisiko

Die Referenzchrompreise stiegen zwischen 2024 und 2025 um 18 %, nachdem Stromausfälle in Südafrika die Ferrochromproduktion einschränkten. Da die Materialkosten etwa 40 % der Dekorativgalvanik-Inputs ausmachen, komprimieren plötzliche Preisanstiege die Margen oder erzwingen Neuverhandlungen. OEM-Verträge verlagern Rohstoffpreisklauseln zunehmend auf Tier-2-Lieferanten, denen Absicherungsinstrumente fehlen. Unsichere Preisentwicklungen erschweren die Wirtschaftlichkeit von PVD-Anlagen im Millionenbereich und verlängern die Amortisationszeiträume.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Chromveredelung: Dekorative Dominanz treibt ästhetische Premiumpositionierung

Dekoratives Chrom hielt im Jahr 2024 einen Marktanteil von 67,13 % am Markt für automobile Chromveredelung und soll bis 2030 mit einer CAGR von 4,95 % wachsen, was seine zentrale Rolle in der Außenmarkenkommunikation unterstreicht. Das Segment profitiert direkt von der kontinuierlichen Vergrößerung der Kühlergrills bei SUVs und der Integration von Beleuchtung in Zierleisten, was den Flächenbedarf erhöht. Veredelungsbetriebe setzen Pulsumkehrgleichrichtung ein, um die Metalldicke zu reduzieren und gleichzeitig eine schärfere Mikrorauheit zu erzielen und den Glanz unter hartem Tageslicht zu erhalten. Hartchrom, obwohl kleiner, wird in Kolbenstangen, Lagerringen und Batteriekühlplatten eingesetzt, wo tribologische Leistung die Auswahl bestimmt. Innovationen bei mikrorissigem Hartchrom erhöhen die Ermüdungslebensdauer um 25 % und erweitern die Akzeptanz in Wellen der nächsten Generation von Elektroachsen.

Dekorativlieferanten fusionieren, um hauseigene Designdienstleistungen und farbabgestimmte PVD-Stapel hinzuzufügen, die Kupfer oder eloxiertes Aluminium in dünnen Schichten imitieren. Diese Fähigkeit zieht Elektrofahrzeug-Startups an, die neuartige Signaturoberflächen suchen, aber keine Lackierstraßeninvestitionen haben. Hartchromspezialisten verfolgen unterdessen Diversifizierung und bündeln Reparatur- und Neubeschichtungsdienstleistungen für aufgearbeitete Antriebsstrangteile, um langsameren Verbrennungsmotor-Volumina entgegenzuwirken. Beide Nischen stärken gemeinsam den Markt für automobile Chromveredelung, wobei die dekorative Balance zwischen Ästhetik und Nachhaltigkeit ihn als Wertmotor der Lieferkette erhält.

Nach Anwendung: Außenbereiche führen die Premiumpositionierungsstrategie an

Fahrzeugaußenbereiche repräsentierten im Jahr 2024 46,17 % der Marktgröße für automobile Chromveredelung und werden eine CAGR von 5,18 % verzeichnen, angetrieben durch die Verbreitung von SUV-Kühlergrillen und den Aufstieg beleuchteter Frontblenden. Lieferanten liefern vorverchromte große ABS-Kühlergrills, die Radarfenster integrieren und so nachgelagerte Unterbaugruppen für OEMs reduzieren. Hybridtechniken zur Beschichtung im Formwerkzeug sprühen Chrom auf warme Kunststoffeinsätze und eliminieren zusätzliche Werkzeuge und Schnittschritte. Innenraumzierleisten folgen mit Konsolenknöpfen, Lüftungsringen und Schalterbezügen, die nun auch in Mainstream-Crossovern vorgeschrieben sind und die Chrommenge pro Fahrgastzelle erhöhen.

Chrom auf Komponentenebene expandiert auch, da Batteriewärmeplatten und Haarnadel-Statoren dünne, harte Beschichtungen gegen dielektrische Kühlmittel erfordern. Gewichtsparität mit Aluminium ist entscheidend, daher bieten Trivalentchrom-Hartchromüberzüge Korrosionsbeständigkeit bei 50 % geringerer Dicke im Vergleich zu konventionellem Hartchrom und schaffen Bauraum. Insgesamt garantieren die Beständigkeit dekorativer Außenzierleisten und der Aufstieg funktionaler Elektroantriebsstranganforderungen Anwendungsvielfalt im Markt für automobile Chromveredelung.

Nach Substratmaterial: Dominanz von Kunststoffen trifft auf Aluminiuminnovation

Kunststoffsubstrate hielten im Jahr 2024 einen Anteil von 46,81 % an der Marktgröße für automobile Chromveredelung und bieten unübertroffene Designfreiheit. Veredelungsbetriebe setzen Niedertemperatursputtern ein, damit ABS-Substrate keine wärmebedingten Verformungen erleiden, was die Spezifikationsbedeutung aufrechterhält. Dennoch signalisiert die CAGR von 6,14 % bei Aluminium seinen strategischen Platz in Batteriegehäusen, Motorgehäusen und strukturellen Streben, wo Leitfähigkeit und Gewichtseinsparungen koexistieren. Lieferanten wie JFE Steel haben wärmebehandelbares Aluminiumblech eingeführt, das Trivalentchrom-Haftschichten ohne Chromsäureätzung akzeptiert und die Vorbereitungszeit um 15 % reduziert.

Stahl behält seinen Nutzen in großen Stoßstangenverstärkungen; sein Anteil sinkt jedoch, da OEMs vor Euro 7-Emissionen Kilogrammeinsparungen anstreben. Verbund- und Glasfasersubstrate entstehen in Dachträgern und Spoilerlippen, die durch Plasmaaktivierung metallisiert werden, um ein 720-Stunden-Salzsprühziel zu erfüllen. Die breitere Materialpalette belohnt Beschichter, die flexible Gestelle, Mehrchemietanks und automatisierte optische Inspektion in einer Zelle kombinieren.

Nach Fahrzeugtyp: Personenfahrzeuge dominieren und führen das Wachstum an

Personenfahrzeuge verbrauchten im Jahr 2024 74,66 % des Marktanteils für automobile Chromveredelung und werden bis 2030 voraussichtlich mit der schnellsten CAGR von 5,34 % expandieren, wobei das Volumen in kompakten SUVs verankert ist, die Chromscheinwerferbogen und C-Säulenspangen verwenden, um gehobenen Charakter zu vermitteln. Elektrofahrzeug-Limousinen fügen beleuchtete Schwellerleisten hinzu und steigern den Chromverbrauch pro Fahrzeug um 8 % pro Jahr. Nutzfahrzeuge, obwohl in geringerer Stückzahl, setzen Hartchrom in Achsschenkelbolzen und Zapfwellenwellen ein, um die Flottenausfallzeiten zu verlängern. Da regionale Gesetzgebung emissionsfreien Güterverkehr fördert, integrieren Elektro-Lkw Chromkühlplatten, die die Batterietemperatur unter schwerer Last stabilisieren und die funktionale Nachfrage ausweiten.

Zukünftiges Wachstum bei gewerblichen Elektrobussen wird dekorative Chromentfernung zugunsten farbiger PVD-Bänder erfordern, die auf Stadtbranding ausgerichtet sind, was ästhetische Volumina mäßigt, aber höhermargige Spezialbeschichtungen hinzufügt. Die gesamte Segmentwechselwirkung zeigt, dass Personenfahrzeuge weiterhin dekorative Trends bestimmen werden, während gewerbliche Plattformen Hartchrominnovationen vorantreiben.

Nach Technologie: Trivalentübergang beschleunigt sich trotz Hexavalentdominanz

Die Elektroplattierung mit Hexavalentchrom beherrschte im Jahr 2024 noch 68,24 % des Marktanteils für automobile Chromveredelung aufgrund etablierter Linien und unübertroffener Farbgleichmäßigkeit. Die regulatorische Uhr hat jedoch eine CAGR von 6,48 % für Trivalentbäder katalysiert. Moderne Formulierungen weisen 0,5-Mikron-Abscheidungen auf, die CASS-Korrosionstests bestehen und OEM-Klasse-A-Spezifikationen ohne Bleianoden erfüllen. Tier-1-Lieferanten rüsten bestehende Zellen mit Anodenkäfigen und überarbeiteter Filtration statt Neuinvestitionen um und begrenzen so die Amortisationszeiten. PVD wächst unterdessen zweistellig von einer kleinen Basis aus, da LEDs in Chromteilen optische Kantenschärfe erfordern, die nur Sputtern liefern kann.

Einige Veredelungsbetriebe mischen Chemien, legen einen Trivalentchromstrike auf und versiegeln dann mit einem gesputterten klaren Deckschicht, um Fingerabdruckbeständigkeit hinzuzufügen. Zukünftige Einsätze könnten wässrige Trivalentlinien für hochvolumige Kleinteile und PVD für übergroße Zierleisten kombinieren, um Skalierbarkeit zu erhalten und kosmetische Ziele zu erfüllen. Die Hexavalentdominanz erodiert bis Mitte des Jahrzehnts, bleibt jedoch für tiefe Hohlräume mit hohem Einwurf unersetzlich, bis additivbasierte Trivalentchemien Fortschritte machen.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 2024 43,86 % der globalen Nachfrage und wird bis 2030 voraussichtlich eine CAGR von 5,83 % verzeichnen. Chinas Produktion von über 30 Millionen Einheiten versorgt lokale und Exportprogramme und gewährleistet Mehrschichtbetrieb von dekorativen ABS-Galvanikzellen in Guangdong und Jiangsu. Japanische Tier-Lieferanten sind Pioniere bei mikrorissigem Hartchrom für Hydraulikstangen und leiten Innovationen an ASEAN-Lohnbeschichtungsbetriebe weiter. Indiens Korridor von Lack- und Galvanik-Industrieparks in der Nähe von Pune zieht sowohl inländische Marken als auch westliche Elektrofahrzeug-Neulinge an, die lokale Zierleistenversorgung suchen. Öffentliche Maßnahmen verbinden Umweltleitplanken mit pragmatischen Umrüstungszuschüssen, sodass Galvanikbetriebe Trivalentbäder ohne Stillstand einführen können.

Nordamerika bleibt technologiegetrieben. Kalifornische Mandate beschleunigen die Trivalentumstellung, und kanadische Lieferanten qualifizieren PFAS-freie Chemien vor, um Beschaffungsaufträge der Detroit Three zu sichern. Stellantis, Mutterkonzern von Chrysler, strich Chrom bei zukünftigen Personenfahrzeugmarken, aber RAM- und Jeep-Trucks verlangen weiterhin erhebliche Zierleisten, was eine gespaltene Produktstrategie schafft. Die Vereinigten Staaten beherbergen auch neue Investitionen in Chromrohstoffe wie AMGs genehmigtes inländisches Werk, das die Importabhängigkeit ausgleichen wird. Europa operiert unter der strengsten regulatorischen Kontrolle. Entwürfe für REACH-Revisionen drohen mit einer pauschalen SVHC-Klassifizierung für dekorative Hexavalentchromverwendungen. Deutsche Beschichter installieren daher PVD-Zellen im Wert von mehreren Millionen Euro in Verbindung mit Energierückgewinnungsmodulen, um Kohlenstoffbudgets zu erfüllen. Skandinavische OEMs experimentieren mit Chromentfernungs-Styling-Themen, doch die Nachfrage bleibt in traditionellen Premiumlimousinen bestehen. Osteuropa bietet kostenwettbewerbsfähige Galvanikcluster, die Deutschland und Frankreich beliefern, obwohl der Zugang zu EU-geförderten Modernisierungsmitteln nachgewiesene Trivalentkonformität erfordert.

Der Fahrzeugbau im Nahen Osten und in Afrika wächst von einer kleinen Basis aus; türkische Lieferanten liefern Chromkühlergrills sowohl an lokale Montagewerke als auch an westeuropäische Ersatzteilmärkte. Südamerika stabilisiert sich nach den Verlangsamungen durch Chip-Engpässe, und brasilianische Veredelungsbetriebe wechseln zu Trivalentchrom, nachdem lokale Regulierungsbehörden sich an EU-Normen angeglichen haben. Insgesamt prägen regionsspezifisches regulatorisches Tempo und die Entwicklung des Fahrzeugmix unterschiedliche Chancen im Markt für automobile Chromveredelung.

Wettbewerbslandschaft

Der Markt für automobile Chromveredelung bleibt mäßig fragmentiert, doch die Konsolidierung beschleunigt sich. SRG Global, Atotech und MacDermid Enthone halten gemeinsam einen bedeutenden Anteil an der Marktgröße für automobile Chromveredelung. Jedes Unternehmen differenziert sich durch schlüsselfertige Umrüstkits und eingebettete metallurgische Labore. Quaker Houghton gab 2024 153 Millionen USD aus, um Dipsol zu erwerben, stärkte damit Trivalentelektrolyt-Portfolios und gewann Zugang zum asiatischen Markt. Axalta zahlte 285 Millionen USD für die CoverFlexx Group, um Spezial-PVD- und Lack-über-Chrom-Fähigkeiten hinzuzufügen, was zeigt, dass Skalierung und Oberflächentechnikbreite die zukünftige Wettbewerbsfähigkeit definieren.

Technologie-Roadmaps konzentrieren sich auf PFAS-freie Nassverfahren und großflächiges Sputtern. MacDermid Enthone veröffentlichte im Januar 2025 einen technischen Leitfaden, der bestätigt, dass seine neue PFAS-freie Trivalentlinie die ASTM-Korrosionsspezifikationen des veralteten Hexavalentchroms erfüllt, und gewann damit schnelle OEM-Zustimmung. Oerlikon investierte in 2,5-Meter-Durchmesserkammern mit KI-gesteuerter Dickenkartierung und reduzierte die Zykluszeit um 20 %.

Kleinere regionale Betriebe stehen vor Kapitalbarrieren; viele suchen Gemeinschaftsunternehmen mit Chemielieferanten, die Finanzierungspakete anbieten. AMGs US-Ferrochromwerk signalisiert Trends zur vorgelagerten Integration, die Rohstoffeingaben für interne Galvaniknetze stabilisieren. Disruptive Neueinsteiger aus dem Lacksektor drängen hochglänzende Klarlacke als Chromalternativen, aber optische Parität und Luxusprestige begünstigen weiterhin echte Metallschichten. Insgesamt wird die Wettbewerbsintensität durch regulatorische Bereitschaft, Kundennähe und Chemie-Anlagen-Ökosysteme bestimmt, nicht allein durch den Preis.

Marktführer der Branche für automobile Chromveredelung

SRG Global

Atotech (MKS Instruments)

MacDermid Enthone Industrial Solutions

AkzoNobel

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AMG genehmigte ein US-amerikanisches Chromherstellungswerk zur Stärkung der inländischen Versorgung für automobile und industrielle Nachfrage.

- Oktober 2024: PROTO startete einen Chromgalvanikservice für die Restaurierungs- und Aftermarket-Individualisierungsgemeinschaft und versprach Haltbarkeit und spiegelglatten Glanz für Oldtimer.

Berichtsumfang des globalen Markts für automobile Chromveredelung

| Dekorative Chromveredelung |

| Hartchromveredelung |

| Fahrzeuginnenräume |

| Fahrzeugaußenbereiche |

| Fahrzeugkomponenten |

| Stahl |

| Aluminium |

| Kunststoffe |

| Sonstige Materialien |

| Personenfahrzeuge |

| Nutzfahrzeuge |

| Elektroplattierung – Hexavalentchrom |

| Elektroplattierung – Trivalentchrom |

| Physikalische Gasphasenabscheidung (PVD) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Art der Chromveredelung | Dekorative Chromveredelung | |

| Hartchromveredelung | ||

| Nach Anwendung | Fahrzeuginnenräume | |

| Fahrzeugaußenbereiche | ||

| Fahrzeugkomponenten | ||

| Nach Substratmaterial | Stahl | |

| Aluminium | ||

| Kunststoffe | ||

| Sonstige Materialien | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Nutzfahrzeuge | ||

| Nach Technologie | Elektroplattierung – Hexavalentchrom | |

| Elektroplattierung – Trivalentchrom | ||

| Physikalische Gasphasenabscheidung (PVD) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für automobile Chromveredelung?

Die Marktgröße für automobile Chromveredelung erreichte im Jahr 2025 4,23 Milliarden USD und wird bis 2030 voraussichtlich auf 5,28 Milliarden USD steigen.

Welche Region führt den Markt für automobile Chromveredelung an?

Der asiatisch-pazifische Raum hält einen Anteil von 43,86 % und verzeichnet dank großvolumiger Fahrzeugproduktion und integrierter Lieferketten die schnellste CAGR von 5,83 %.

Warum wechseln Automobilhersteller zu Trivalentchrom?

Trivalentelektrolyte erfüllen strenge Vorschriften in Kalifornien und der EU, eliminieren karzinogene Risiken durch Hexavalentchrom und entsprechen nun der Korrosionsleistung veralteter Systeme.

Welches Substrat wächst bei der Chromveredelung am schnellsten?

Aluminiumteile verzeichnen eine CAGR von 6,14 %, da Elektrofahrzeug-Batteriegehäuse und Motorgehäuse leichte, thermisch leitfähige und korrosionsgeschützte Oberflächen benötigen.

Seite zuletzt aktualisiert am: