Marktgröße und Marktanteil für automotive Akustikmaterialien

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 5.63 Milliarden US-Dollar |

| Marktgröße (2031) | 6.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Akustikmaterialien von Mordor Intelligence

Die Marktgröße für automotive Akustikmaterialien wird voraussichtlich von USD 5,40 Milliarden im Jahr 2025 auf USD 5,63 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,95 Milliarden erreichen, was einer CAGR von 4,28 % während des Prognosezeitraums (2026 bis 2031) entspricht. Die steigende Produktion von Elektrofahrzeugen, verschärfte Vorschriften für Innenraumgeräusche und der Drang nach leichten multifunktionalen Verbundwerkstoffen untermauern diesen stetigen Fortschritt. OEMs konzentrieren sich auf die Integration von thermischen und akustischen Funktionen in einschichtige Pakete, um Platz auf Skateboard-EV-Plattformen freizugeben und gleichzeitig strenge Kabinengeräuschgrenzen einzuhalten. Polyurethan behält seine führende Position aufgrund bewährter Dämpfungsleistung, während Polypropylen an Bedeutung gewinnt, da Recyclingvorschriften strenger werden. Das geografische Wachstum bleibt in der Asien-Pazifik-Region verankert, aber der Nahe Osten und Afrika übertreffen den globalen Durchschnitt, da neue Montagewerke die Produktion aufnehmen. Die Wettbewerbsintensität wird durch Durchbrüche in der Materialwissenschaft und strategische Akquisitionen geprägt, die regionale Präsenzen ausbauen und Produktportfolios diversifizieren.

Wichtigste Erkenntnisse des Berichts

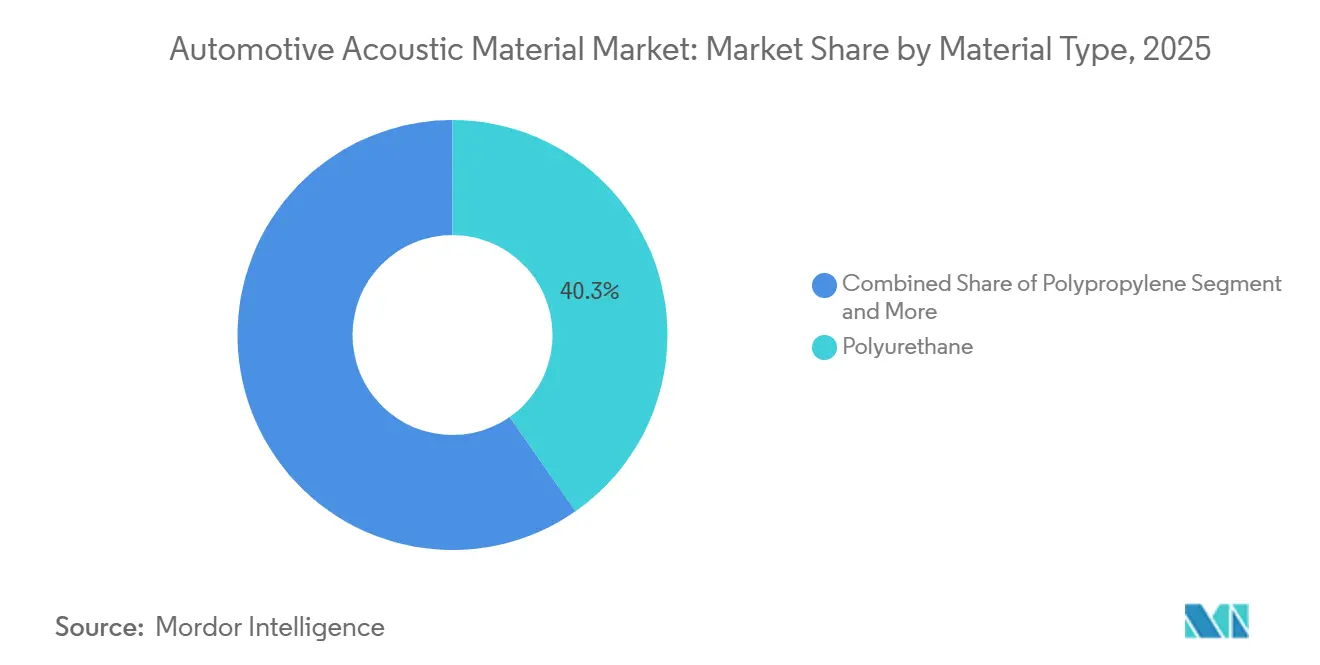

- Nach Materialtyp erfasste Polyurethan im Jahr 2025 einen Marktanteil von 40,25 % am Markt für automotive Akustikmaterialien, während Polypropylen bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen wird.

- Nach Anwendungsbereich hielten Innensysteme im Jahr 2025 einen Anteil von 53,18 % an der Marktgröße für automotive Akustikmaterialien, und Außenkomponenten entwickeln sich mit einer CAGR von 7,58 % bis 2031.

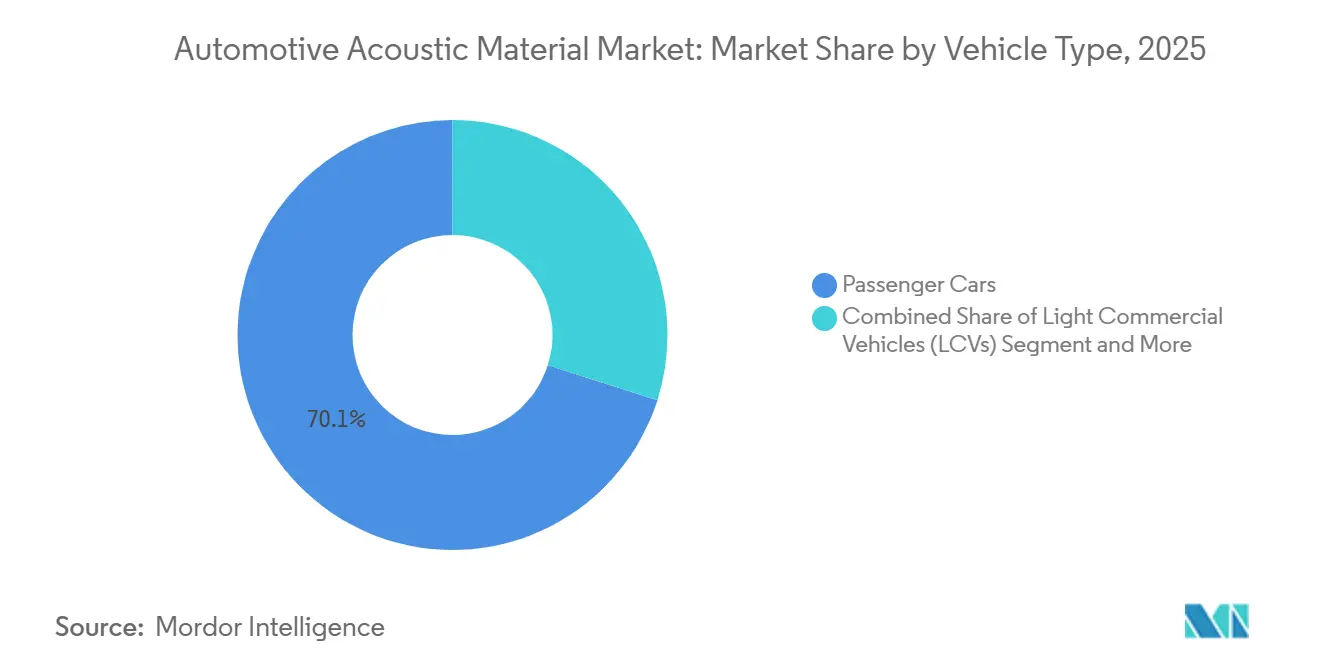

- Nach Fahrzeugtyp dominierten Personenkraftwagen mit einem Anteil von 70,13 % im Jahr 2025; leichte Nutzfahrzeuge werden mit einer prognostizierten CAGR von 6,13 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Vertriebskanal entfiel auf die OEM-Versorgung im Jahr 2025 ein Anteil von 83,44 %, während der Aftermarket zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen wird.

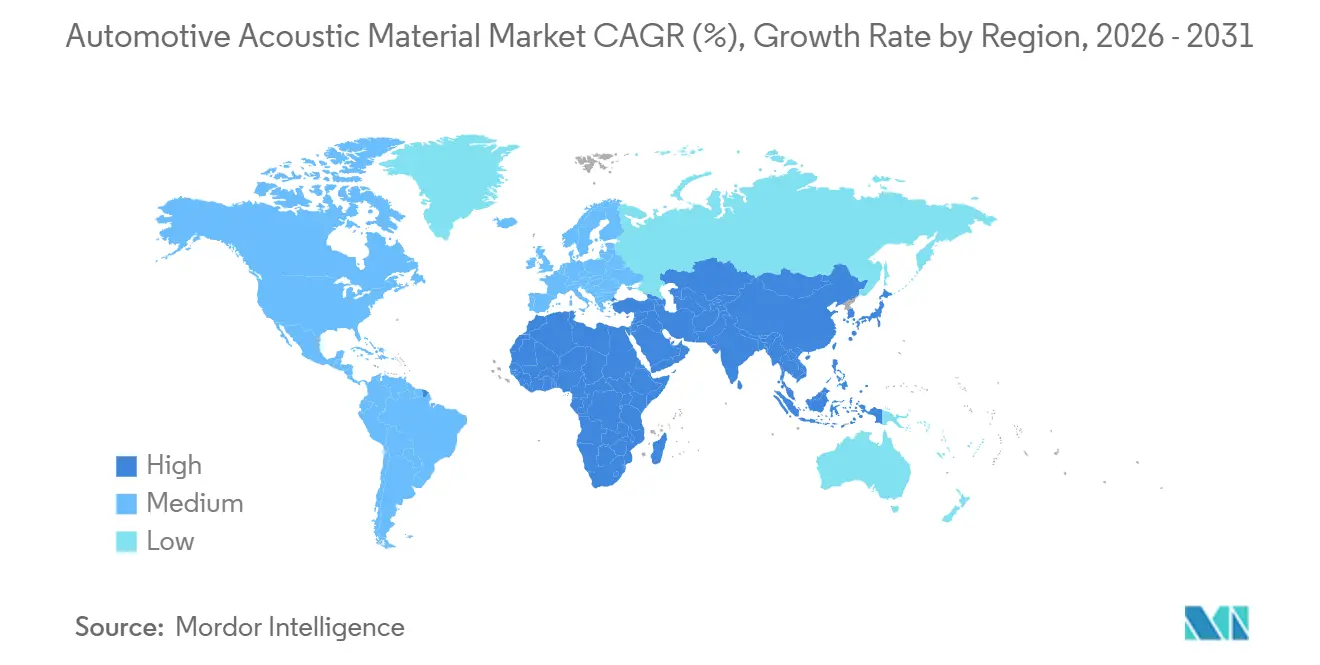

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2025 mit einem Umsatzanteil von 38,16 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 5,75 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automotive Akustikmaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für Innenraumgeräusche | +1.2% | Global, mit Europa und China an der Spitze | Mittelfristig (2–4 Jahre) |

| OEMs priorisieren leichte akustische Verbundwerkstoffe | +0.8% | Nordamerika und Europa, Ausweitung auf die Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Urbanisierung treibt den Komfort im Fahrzeuginnenraum an | +0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fahrzeugflotten für Mitfahrdienste suchen langlebige NVH-Lösungen | +0.5% | Globale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Biobasierte Schäume erfüllen ESG-Anforderungen | +0.4% | Europa führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Integrierte akustische Pakete verkleinern Audiosysteme | +0.3% | Premium-Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Vorschriften für Innenraumgeräusche bei Elektro- und Hybridfahrzeugen

Elektro- und Hybridmodelle unterliegen nun Kabinengeräuschgrenzen gemäß der Verordnung (EU) 540/2014 und Chinas GB 1495-2024-Normen, was eine unmittelbare Nachfragespitze nach hochdichten Schäumen, mehrschichtigen Laminaten und präzisionsabgestimmten Frequenzabsorbern auslöst [1]„Verordnung (EU) 540/2014 über den Geräuschpegel von Kraftfahrzeugen,” Europäische Kommission, ec.europa.eu. OEMs müssen zertifizierte Materialien innerhalb eines Zwei-Jahres-Fensters sichern, was bereits validierten Lieferanten Preissetzungsmacht verschafft. Die Produktauswahl dreht sich zunehmend um dünnschichtige Polyurethan-Verbundwerkstoffe, die Wechselrichtergeräusche blockieren, ohne den Fußraumbereich zu beeinträchtigen. Die Vorschriften greifen nun auch auf den Aftermarket über und verpflichten Ersatzteile dazu, die ursprünglichen akustischen Spezifikationen zu erfüllen, wodurch die gesamte adressierbare Nachfrage steigt. Lieferanten, die ihre F&E-Pipelines mit Zertifizierungsplänen abstimmen, können Aufschläge erzielen und mehrjährige Verträge sichern.

OEM-Wechsel zu leichten, multifunktionalen akustisch-thermischen Verbundwerkstoffen

Hersteller verbinden NVH-Dämpfer mit thermischen Barrieren zu Einzelpaneelen, die im Vergleich zu herkömmlichen mehrschichtigen Stapeln erhebliche Masseeinsparungen erzielen. Polypropylenreiche Matrices werden bevorzugt, da sie die Recyclingfähigkeitsschwellen erfüllen, die im Rahmen des Aktionsplans für die Kreislaufwirtschaft in Europa entstehen. Der Wandel beschleunigt strategische Partnerschaften zwischen Chemieunternehmen und Tier-1-Verarbeitern, die fortschrittliche Bondinglinien kontrollieren. Obwohl solche Verbundwerkstoffe pro Quadratmeter deutlich mehr kosten, amortisieren OEMs die Ausgaben durch reduzierte Befestigungsmittelanzahl, schnellere Taktzeiten und verbesserte Reichweite bei Elektrofahrzeugen. Lieferanten mit integrierten Compoundier- und Laminieranlagen verschaffen sich einen Wettbewerbsvorteil, indem sie enge Maßtoleranzen und Doppeleigenschaftsziele in einem Produktionsdurchgang erreichen.

Rasche Urbanisierung treibt die Nachfrage nach Komfort im Fahrzeuginnenraum im aufstrebenden Asien an

Indiens städtische Bevölkerung wird bis 2035 675 Millionen erreichen, was die Empfindlichkeit der Fahrer gegenüber verkehrsbedingtem Lärm verstärkt. In Indien und Südostasien rüsten Automobilhersteller nun Massenmarkt-Kleinwagen mit Boden- und Armaturenbrettverkleidungen aus, ein Merkmal, das früher Luxuslimousinen vorbehalten war. Lokale Inhaltsvorschriften ermutigen Materiallieferanten, regionale Werke zu errichten, was Logistikkosten senkt und schnellere Designiterationen ermöglicht. Steigende verfügbare Einkommen ermöglichen es Käufern im mittleren Segment, bescheidene Aufschläge für leisere Fahrten zu zahlen, was die akustischen Spezifikationsraten von einstelligen auf hohe Teenager-Prozentsätze des Stücklistenwerts treibt. Gewerbliche Flotten, die Waren auf der letzten Meile in überfüllten Städten liefern, übernehmen ebenfalls verbesserte NVH-Pakete, um Fahrerermüdung zu reduzieren und Arbeitsschutznormen zu erfüllen.

Wachsende Flotten für Mitfahrdienste und Robotaxis priorisieren langlebige NVH-Innenräume

Flottenoperatoren von Waymo, Cruise und Didi erwarten, dass Innenverkleidungen Betriebszyklen von einer halben Million Meilen ohne akustische Verschlechterung überstehen – fünfmal länger als bei privat genutzten Fahrzeugen. Polyurethanschäume integrieren nun langlebige Oberflächen und antimikrobielle Zusätze, die häufiges Reinigen überstehen. Leistungsgarantien für die akustische Beständigkeit werden zum Standard in Lieferverträgen und schaffen wiederkehrende Einnahmequellen über Wartungskits. Aftermarket-Aufbereitungszentren beziehen Einbaukits, die für schnellen Durchsatz ausgelegt sind, und festigen damit eine neue Spezialnische. Lieferanten, die langlebige Akustik zertifizieren können, bauen stärkere Bindungen zu Flottenoperatoren auf, die große städtische Einsätze verwalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der petrochemischen Rohstoffversorgung | -0.6% | Global, akut in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Platzbeschränkungen begrenzen die EV-Isolierung | -0.4% | Globale EV-Märkte | Mittelfristig (2–4 Jahre) |

| Recyclingvorschriften erhöhen die Materialkomplexität | -0.3% | Europa führend, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Aktive Geräuschunterdrückung reduziert die Nachfrage | -0.2% | Premium-Segmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei petrochemischen Rohstoffen für Schäume

Die Preise für Toluoldiisocyanat, ein wichtiger Polyurethan-Vorläufer, schwankten im Jahr 2025 erheblich aufgrund geopolitischer Spannungen, die die Produktion im Nahen Osten beeinträchtigten. Die Margen kleinerer Verarbeiter ohne Absicherungsmechanismen erlitten eine erhebliche Kontraktion. OEMs reagierten mit Dual-Sourcing und der Aushandlung von Weitergabeklauseln, was die Beschaffungskomplexität erhöhte. Während biobasierte Rohstoffwege Stabilität versprechen, sind sie nach wie vor kostenintensiv und kapazitätsmäßig begrenzt. Lieferanten mit rückwärts integrierten Chemielinien oder langfristigen Verträgen schützen sich vor kurzfristigen Schocks und behalten den Status als bevorzugter Lieferant.

Platzbeschränkungen in Skateboard-EV-Plattformen begrenzen die Isolierungsdicke

Elektrofahrzeuge der nächsten Generation reduzieren die Bodendicke der Fenster auf 15–20 mm, um Platz für größere Akkupacks zu schaffen. Herkömmliche Fasermatten verlieren bei diesen Abmessungen an Wirksamkeit und zwingen Lieferanten zu mikrogelochten Folien, Aerogel-Hybriden und Metamaterial-Zellen. Solche Lösungen erfordern neue Werkzeuge und Qualitätskontrollprotokolle, was die Investitionsbudgets für Tier-2-Lieferanten erhöht. Die Nachrüstung dickerer Aftermarket-Kits erweist sich als unpraktisch und stärkt damit die Dominanz des OEM-Kanals. Eine Chance eröffnet sich für Innovatoren, die Produkte mit hoher Schalldämmung unter 300 µm validieren können, die auch Entflammbarkeitsstandards erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyurethan führt, während Polypropylen beschleunigt

Polyurethan blieb im Jahr 2025 mit einem Anteil von 40,25 % der Anker, aufgrund zuverlässiger Dämpfung, etablierter Lieferketten und breiter OEM-Validierung. Der Markt für automotive Akustikmaterialien profitiert von der Abstimmungsvielseitigkeit von Polyurethan, die maßgeschneiderte Zellstrukturen für spezifische Frequenzbänder ermöglicht. Dennoch treiben Recyclingdruck und die Suche nach geringerer Dichte die CAGR von Polypropylen auf 6,55 %, was es zum herausragenden Wachstumsvektor macht. Lieferanten schwenken auf PP-reiche Mischungen um, die erhebliche Masse einsparen und gleichzeitig Entflammbarkeitsvorschriften erfüllen. Biobasierte Rohstoffe entstehen, müssen jedoch skaliert werden, um Mengenverträgen gerecht zu werden, was sie vorerst in Pilotphasen hält.

Polyurethanproduzenten reagieren mit erneuerbaren Polyolqualitäten und VOC-armen Formulierungen, die mit den EU-REACH-Schwellenwerten übereinstimmen. Die Marktgröße für automotive Akustikmaterialien bei Polyurethan ist für eine weitere Expansion vorgesehen und spiegelt eine solide Basis für inkrementelle Innovation wider. Der Aufstieg von Polypropylen lädt zu Kapazitätserweiterungen in Asien ein, wo integrierte petrochemische Komplexe die Harzkosten senken. Fiberglas und Spezialtextilien halten Nischenrollen in gewerblichen bzw. Premium-Innenräumen inne und balancieren Kosten, Gewicht und Ästhetik.

Nach Anwendungsbereich: Innenraumreife trifft auf Außenbereichsdynamik

Innenlösungen erzielten im Jahr 2025 einen Umsatz von 53,18 %, ein Beweis für den langjährigen Fokus auf Insassenkomfort und Einhaltung gesetzlicher Vorschriften. Türverkleidungen, Bodenteppiche und Armaturenbrettdämmungen bilden stabile, volumenstarke Programme, die die Cashflows der Lieferanten verankern. Der Markt für automotive Akustikmaterialien innoviert weiterhin bei Innenverkleidungen durch Verbundfilze, die gleichzeitig als Designoberflächen dienen, die Montage erleichtern und die wahrgenommene Qualität verbessern. Das Außensegment wächst jedoch schneller mit einer CAGR von 7,58 %, angetrieben durch EV-Aerodynamik und Windgeräuschmanagementvorschriften.

Unterbodenverkleidungen, Radlaufverkleidungen und A-Säulenverkleidungen nutzen Polypropylen- und thermogeformte PET-Mischungen, die Steinschlag widerstehen und gleichzeitig Breitbandlärm dämpfen. Die dem Außenbereich zugewiesene Marktgröße für automotive Akustikmaterialien wird bis 2031 voraussichtlich erheblich wachsen. Integrierte aeroakustische Module reduzieren den Luftwiderstand und unterdrücken wirbelinduzierten Lärm und erfüllen damit OEM-Reichweiten- und Kabinenruheziele in einer Montage. Lieferanten verfeinern wetterstabile Verbundwerkstoffe, die thermische Zyklen und Straßensalzbelastung ohne akustische Drift überstehen und damit langfristige Haltbarkeitsansprüche sichern.

Nach Fahrzeugtyp: LNF-Elektrifizierung treibt neue Nachfrage an

Personenkraftwagen sicherten im Jahr 2025 einen Anteil von 70,13 %, was das hohe globale Produktionsvolumen widerspiegelt. Ihre Spezifikationstiefe macht sie zum Hauptpfeiler für Materialinnovation und Margenskalierung. Unterdessen treiben elektrifizierte Lieferwagen leichte Nutzfahrzeuge (LNF) in Richtung einer CAGR von 6,13 %, da der E-Commerce die städtischen Lieferfrequenzen erhöht. Flottenkäufer spezifizieren robuste Bodenmatten und Spritzwandpaneele, die Antriebsgeräusche und Laderampengeräusche dämpfen. Der Marktanteilsunterschied bei automotive Akustikmaterialien verringert sich, da LNF-Programme Personenkraftwagen-Komfortmerkmale übernehmen, um Richtlinien zur Fahrerbindung zu erfüllen.

Mittelgroße und schwere Lkw halten eine stetige Nachfrage nach Dach- und Schlafkabinen-Verkleidungen aufrecht, die Ermüdung bei langen Fahrten reduzieren. Bushersteller, die emissionsfreie Flotten anstreben, integrieren raucharme Schäume, die öffentliche Verkehrssicherheitscodes erfüllen, und erweitern damit die Reichweite der Lieferanten in Massentransitprojekte. Die Marktgröße für automotive Akustikmaterialien bei LNF wird bis 2031 erheblich expandieren, was eine bemerkenswerte Segmentchance darstellt. Über alle Fahrzeugtypen hinweg adressieren dünne, aber verlustreiche Laminate den begrenzten Bauraum, der in batteriedominanten Layouts inhärent ist, und sichern die zukünftige Relevanz passiver NVH-Systeme.

Nach Vertriebskanal: Aftermarket gewinnt an Dynamik

OEM-Pipelines lieferten im Jahr 2025 83,44 % des Umsatzes, da akustische Verkleidungen früh in der Plattformentwicklung neben Crash- und Thermalsystemen ausgewählt werden. Dennoch entwickelt sich der Aftermarket mit einer CAGR von 7,03 % bis 2031, da alternde Flotten Kabinenaufrüstungen suchen und Flottenüberholungen die Nutzungsdauer verlängern. Online-Plattformen versenden vorgeschnittene Kits mit selbstklebender Rückseite, was die Installation vereinfacht und die Reichweite bei Verbrauchern verbreitert. Der Markt für automotive Akustikmaterialien profitiert, wenn Mitfahrdienstbetreiber Innenräume auffrischen, um Kunden zu binden und Geräuschziele zu erfüllen, die in kommunalen Vorschriften kodifiziert sind.

Spezialisierte Installateure entstehen und bündeln akustische Neuverkleidungsservices mit Detailing- und Infotainment-Upgrades. OEM-Lieferanten sichern das Kanalrisiko ab, indem sie Marken-Nachrüstlinien einführen, die werkseitige Passgenauigkeit und Verarbeitung garantieren. In aufstrebenden Märkten treiben informelle Werkstätten das Volumen für Budgetschäume an, obwohl die regulatorische Durchsetzung die Nachfrage schrittweise auf zertifizierte Materialien lenkt. Nachhaltige Entsorgungsprogramme für ersetzte Verkleidungen werden zu Mehrwertangeboten für professionelle Werkstätten und professionalisieren den Aftermarket weiter.

Geografische Analyse

Die Asien-Pazifik-Region behielt im Jahr 2025 38,16 % des globalen Umsatzes, verankert durch Chinas Produktionszahl von 12,4 Millionen Elektroautos und Indiens expandierende Montagestandorte [2]„China-Fahrzeugproduktionsstatistik 2024,” Verband der chinesischen Automobilhersteller, caam.org.cn. Lokale Akustiklieferanten siedeln sich in der Nähe von OEM-Werken in Shanghai, Pune und Ulsan an, um Just-in-time-Ziele zu erfüllen und Formulierungen an regionale Klimabedingungen anzupassen. Der Markt für automotive Akustikmaterialien in China absorbiert auch lokale Inhaltsvorschriften und drängt ausländische Unternehmen zu Joint Ventures für die Kapazitätsskalierung. Japans Hybrid-Expertise hält die Nachfrage nach Dual-Mode-Barriere-Absorber-Paneelen aufrecht, während Südkoreas exportorientierte OEMs global konforme Lösungen spezifizieren, um nordamerikanische und europäische Ziele zu bedienen.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 5,75 % die schnellste Expansion, angeführt von der industriellen Entwicklung in den Vereinigten Arabischen Emiraten und den in Vision 2030 verankerten saudiarabischen Fertigungsanreizen. Neue CKD-Werke in Ägypten und Marokko schaffen lokalisierte Nachfrage nach Armaturenbrettdämmungen und Türdichtungen, die auf hohe Umgebungstemperaturen abgestimmt sind. Südafrika nutzt etablierte Exportkanäle nach Europa und erfordert Materialien, die nach EU-Lärm- und Recyclingrichtlinien zertifiziert sind. Obwohl Infrastrukturbeschränkungen bestehen, unterstützen reichlich vorhandene petrochemische Rohstoffe die regionale Schaumproduktion und dämpfen die Rohstoffvolatilität für lokale Verarbeiter.

Europas Premium-Marken halten die Region an der Spitze der Akustiktechnologie. Deutschlands OEMs verlangen ultraleichte Laminate, die sowohl NVH- als auch Nachhaltigkeitsschwellen erfüllen, und spornen Lieferanten an, monomaterielle Folien zu entwickeln, die mit geschlossenem Kreislaufrecycling kompatibel sind. Frankreich und Italien priorisieren Filze aus recycelten Textilfasern, die zu Kreislaufwirtschaftszielen passen, während das Vereinigte Königreich Start-ups fördert, die Aerogel-Hybrid-Absorber erforschen. Nordamerikas Übergang zu elektrischen Pickup-Trucks intensiviert den Bedarf an Radlauf- und Unterbodendämpfung zur Bewältigung von Reifenlärm und injiziert frisches Volumen in Werke in den Vereinigten Staaten. Über alle Geografien hinweg passt der Markt für automotive Akustikmaterialien Formulierungen an, um unterschiedliche regulatorische Abstände zur Begrenzung von NOx- und Lärmemissionen zu erfüllen.

Wettbewerbslandschaft

Der Markt für automotive Akustikmaterialien bleibt mäßig fragmentiert, wobei die fünf größten Lieferanten einen erheblichen Umsatzanteil kontrollieren und Raum für regionale Spezialisten und innovative Neueinsteiger lassen. BASF, 3M und Covestro nutzen die chemische Integration, um proprietäre Polyole und Isocyanat-Chemien einzuführen, die die Absorption pro Millimeter Dicke steigern. Autoneum, Grupo Antolin und U-Sonics differenzieren sich durch Anwendungstechnik und sichern plattformweite Aufträge von globalen OEMs. Die Akquisitionsaktivität beschleunigte sich im Jahr 2025, als Autoneum 70 % von Jiangsu Huanyu erwarb und damit seine Präsenz in China ausbaute[3]„Übernahme des NVH-Geschäfts von Jiangsu Huanyu,” Autoneum Holding AG, autoneum.com.

Kämpfe um geistiges Eigentum konzentrieren sich auf Metamaterial-Muster und biobasierte Formulierungen, die Gewichts- und Nachhaltigkeitsgewinne versprechen. Patentanmeldungen für aerogel-haltige Schäume nahmen im Laufe der Zeit zu, was auf bevorstehende Wettbewerbe um ultradünne, verlustreiche Produkte hindeutet. Regionale Lieferanten in Indien und Indonesien sichern sich einen Anteil, indem sie maßgeschneiderte Armaturenbrettkits anbieten, die auf lokale Fahrzeug-Bestseller zu Kostenvorteilen zugeschnitten sind. ESG-Zertifikate werden zu Ausschreibungsdifferenzierern; ISO-14001-Zertifikate und CO₂-Fußabdruckoffenlegungen erscheinen nun in RFQ-Scorecards.

Strategische Kooperationen entstehen zwischen Chemiekonzernen und Softwareunternehmen, um gemeinsam Material-DSP-Hybride zu entwickeln, die passive Absorber mit aktiven Unterdrückungsalgorithmen verbinden, die in der Designphase integriert werden. Unternehmen, die datenreiche akustische Simulationen bereitstellen können, verkürzen OEM-Validierungszyklen und sichern frühe Designgewinne. Da die Volumina von Massenmarkt-Elektrofahrzeugen steigen, verschwimmt die Tiering-Struktur: Chemiegiganten erwerben Verarbeitungskapazitäten, während Tier-1-Unternehmen in Polymer-Compoundierung investieren, um die Rohstoffstabilität zu sichern. Der Markt für automotive Akustikmaterialien belohnt damit vertikale Synergien und schnelle Innovationspipelines.

Marktführer für automotive Akustikmaterialien

Autoneum Holding AG

Grupo Antolin

Auria Solutions

NVH Korea Inc.

Adient plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SEKISUI CHEMICAL CO., LTD. gab bekannt, dass sein Unternehmensbereich Hochleistungskunststoffe seinen S-LEC™ Sound Acoustic Film SV, eine Hochleistungs-Zwischenschichtfolie für Verbundglas, von Nissan Motor Co., Ltd. für das Modell Patrol ausgewählt wurde. Diese Folie bietet nicht nur die traditionellen Schallschutzvorteile, sondern mindert auch Lärm durch Vibrationen.

- Mai 2025: Autoneum schloss einen Vertrag zum Erwerb aller Anteile an Chengdu FAW-Sihuan Interior Parts Co., Ltd., einem chinesischen Lieferanten, der auf akustisches und thermisches Management für den Automobilsektor spezialisiert ist.

Globaler Berichtsumfang des Marktes für automotive Akustikmaterialien

Der Umfang umfasst die Segmentierung nach Materialtyp (Polyurethan, Polypropylen, Polyvinylchlorid, Fiberglas, Textilien, Gummi, Schaum und andere), Anwendungsbereich (Innen- und Außenbereich), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, mittlere und schwere Nutzfahrzeuge sowie Busse und Reisebusse) und Vertriebskanal (OEM und Aftermarket). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Polyurethan |

| Polypropylen |

| Polyvinylchlorid (PVC) |

| Fiberglas |

| Textilien |

| Gummi |

| Schaum |

| Sonstige |

| Innenbereich |

| Außenbereich |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Mittlere und schwere Nutzfahrzeuge (MSNF) |

| Busse und Reisebusse |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Polyurethan | |

| Polypropylen | ||

| Polyvinylchlorid (PVC) | ||

| Fiberglas | ||

| Textilien | ||

| Gummi | ||

| Schaum | ||

| Sonstige | ||

| Nach Anwendungsbereich | Innenbereich | |

| Außenbereich | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Mittlere und schwere Nutzfahrzeuge (MSNF) | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive Akustikmaterialien im Jahr 2025?

Die Marktgröße für automotive Akustikmaterialien wird im Jahr 2025 auf USD 5,40 Milliarden geschätzt.

Welche CAGR wird für automotive Akustikmaterialien zwischen 2026 und 2031 erwartet?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 4,28 % wachsen.

Welches Material führt die aktuelle Nachfrage nach Fahrzeuggeräuschkontrolle an?

Polyurethan hält mit 40,25 % den größten Anteil aufgrund seiner bewährten Dämpfungseigenschaften.

Wo ist das regionale Wachstum bei Akustikmaterialien am schnellsten?

Naher Osten und Afrika führen das Wachstum mit einer CAGR von 5,75 % an, da neue Fertigungszentren skalieren.

Warum gewinnen akustische Außenanwendungen an Dynamik?

Hochgeschwindigkeits-Elektrofahrzeuge erfordern Unterboden-, Radlauf- und aerodynamische Behandlungen zur Eindämmung von Wind- und Straßenlärm, was eine CAGR von 7,58 % bei der Außenbereichsnachfrage antreibt.

Seite zuletzt aktualisiert am: