Größe und Marktanteil des Automotive Aftermarket Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

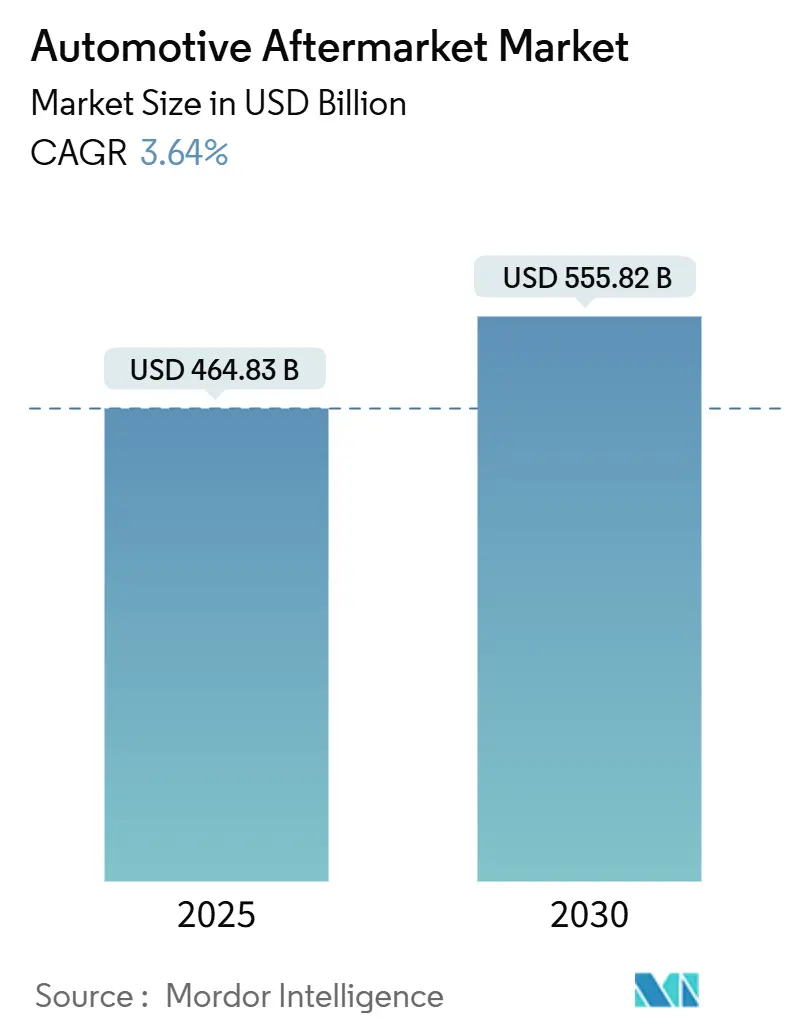

| Marktgröße (2025) | 464.83 Milliarden US-Dollar |

| Marktgröße (2030) | 555.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automotive Aftermarket Marktes von Mordor Intelligence

Die Größe des Automotive Aftermarket Marktes wird im Jahr 2025 auf 464,83 Milliarden USD geschätzt und soll bis 2030 einen Wert von 555,82 Milliarden USD erreichen, bei einer CAGR von 3,64 % während des Prognosezeitraums (2025–2030). Eine solide Nachfrage nach Ersatzteilen aus einem alternden globalen Fahrzeugbestand, schnell wachsende digitale Vertriebskanäle und technologiegetriebene Servicemodelle stützen diesen Schwung. Unabhängige Werkstätten halten nach wie vor den größten Serviceanteil, doch Flottendienstleister und Online-Teileplattformen verzeichnen das stärkste Wachstum, da Predictive Analytics und E-Procurement skalieren. Elektrifizierung und ADAS-Einführung komprimieren einige traditionelle Umsatzpools, eröffnen jedoch gleichzeitig spezialisierte Chancen in den Bereichen Batterie, Thermomanagement und Sensorik. Strategische Konsolidierung, insbesondere unter Tier-1-Zulieferern und regionalen Distributoren, gestaltet die Wettbewerbsintensität weiter um, während Kreislaufwirtschaftsprogramme die Gewinnmargen durch zertifizierte Wiederaufbereitung stärken.

Wichtigste Erkenntnisse des Berichts

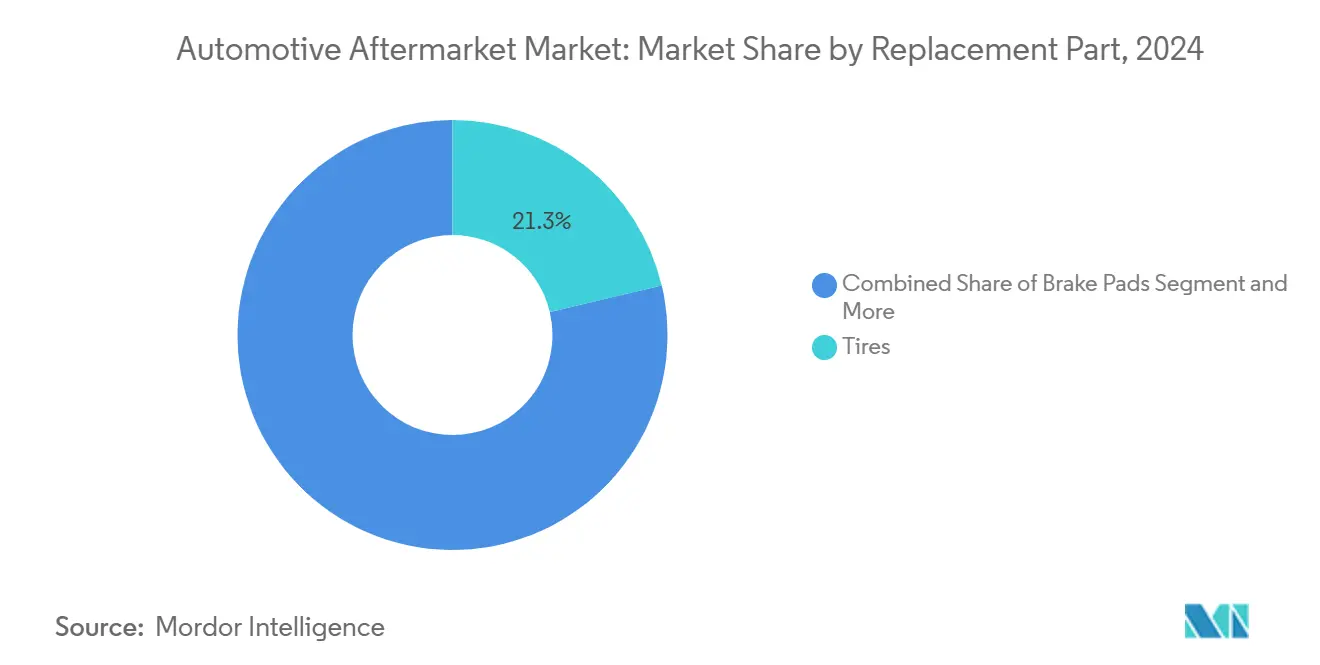

- Nach Ersatzteil führten Reifen mit einem Anteil von 21,27 % am Automotive Aftermarket Markt im Jahr 2024, während Elektronik bis 2030 voraussichtlich mit einer CAGR von 3,67 % wachsen wird.

- Nach Servicekanal hielten unabhängige Werkstätten im Jahr 2024 einen Anteil von 43,42 % am Automotive Aftermarket Markt; Flottendienstleister verzeichnen mit 3,76 % die höchste prognostizierte CAGR bis 2030.

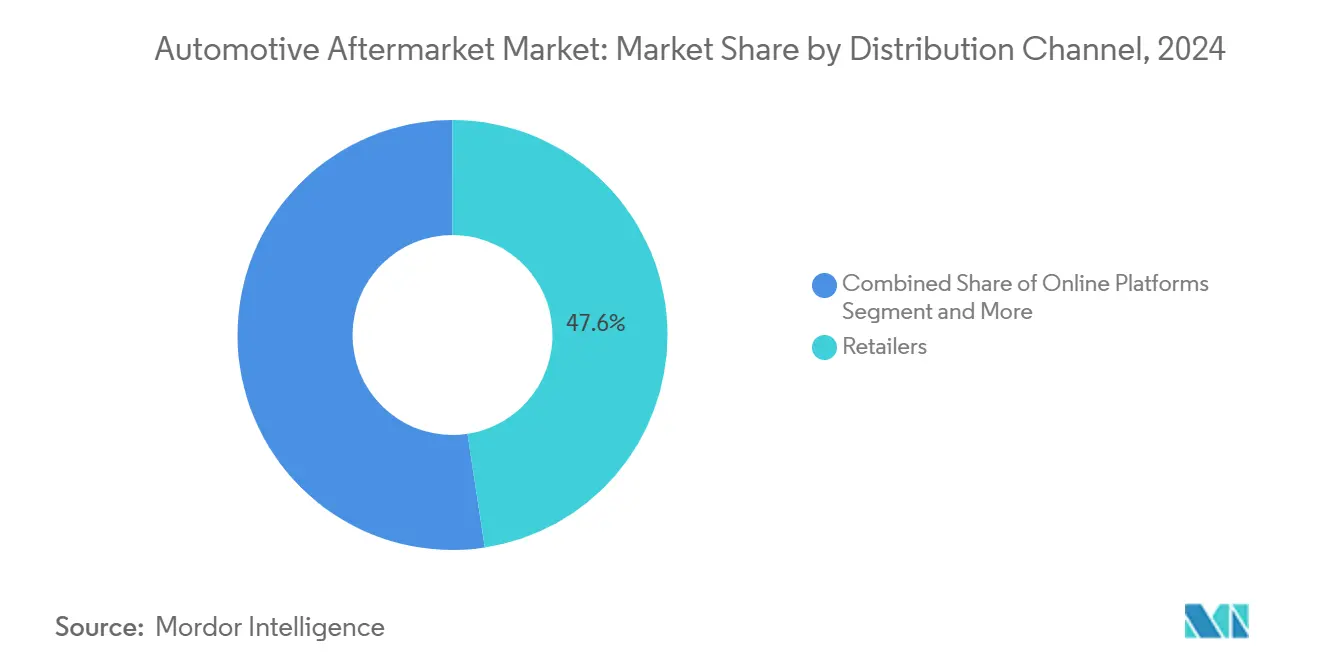

- Nach Vertriebskanal erzielten Einzelhändler im Jahr 2024 einen Anteil von 47,61 % am Automotive Aftermarket Markt, während Online-Plattformen mit einer CAGR von 3,71 % bis 2030 wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 51,25 % des Automotive Aftermarket Marktanteils auf Personenkraftwagen, während Zweiräder mit einer CAGR von 3,73 % bis 2030 das stärkste Wachstum verzeichnen sollen.

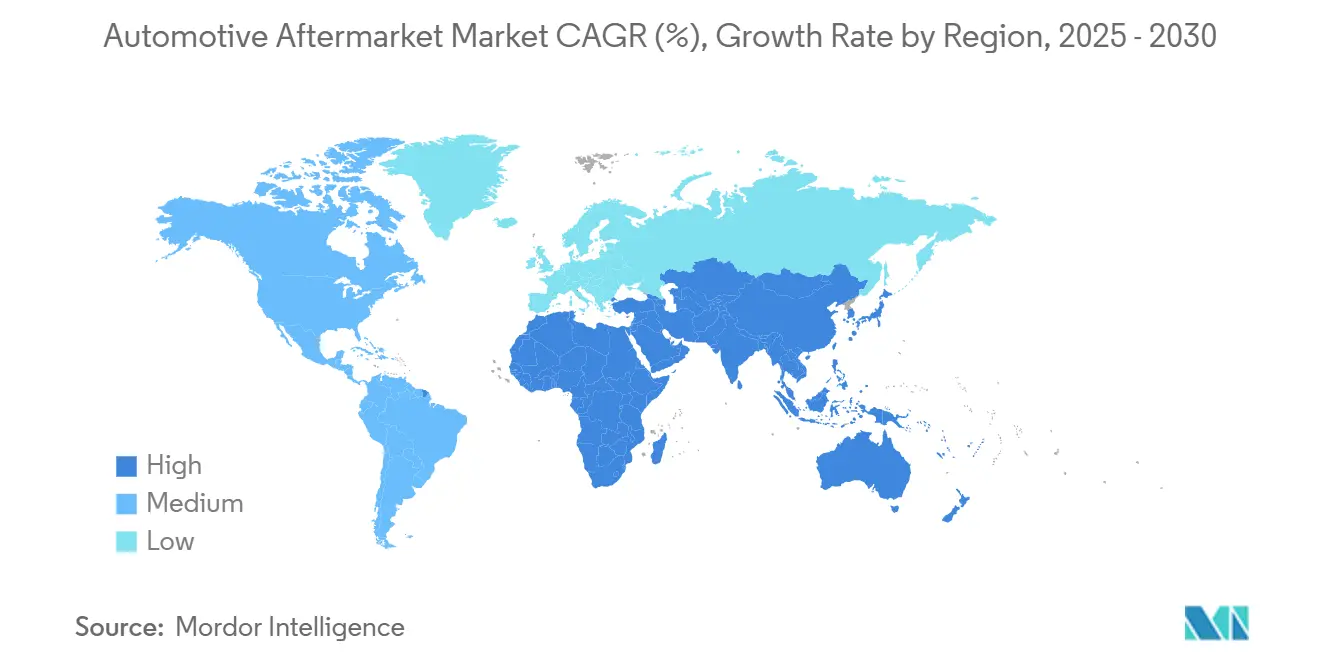

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Anteil von 37,71 % am Automotive Aftermarket Markt, und er soll mit einer CAGR von 3,69 % wachsen – dem schnellsten Wachstum aller Regionen.

Globale Trends und Erkenntnisse im Automotive Aftermarket Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder globaler Fahrzeugbestand | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce | +0.8% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Fahrleistung (Fahrzeugkilometer) | +0.7% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Predictive-Maintenance-Analytics in Flotten | +0.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von OEM-Reparaturverfahrensdaten | +0.3% | Regulatorischer Fokus in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachfrage aus der Kreislaufwirtschaft | +0.2% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder globaler Fahrzeugbestand treibt nachhaltige Aftermarket-Nachfrage

Das Durchschnittsalter von Fahrzeugen erreichte in den Vereinigten Staaten im Jahr 2024 mit 12,8 Jahren einen Rekordwert, was auf längere Besitzzyklen und verbesserte mechanische Haltbarkeit zurückzuführen ist[1]„Durchschnittliches Fahrzeugalter von leichten US-Fahrzeugen erreicht Rekordhoch von 12,8 Jahren,” IHS Markit, ihsmarkit.com . Reife europäische Fahrzeugflotten liegen ebenfalls bei rund 12 Jahren, während der rasch wachsende Fahrzeugbestand im asiatisch-pazifischen Raum im Prognosezeitraum in serviceintensive Jahre eintreten wird. Ältere Fahrzeuge erfordern häufigere Reifen-, Brems- und Fahrwerksersetzungen und halten den Automotive Aftermarket Markt auf einem stabilen Wachstumskurs. Unabhängige Werkstätten profitieren von Reparaturen außerhalb der Garantiezeit, und Teilezulieferer gewinnen eine planbare Nachfragesichtbarkeit. Staatliche Förderprogramme zur Erhaltung der Straßentauglichkeit älterer Fahrzeuge in Entwicklungsländern stärken den Ersatzteilbedarf zusätzlich.

E-Commerce-Transformation verändert die Vertriebswirtschaft

Online-Plattformen beschleunigen Marktanteilsgewinne durch die Kombination aus großer Artikelvielfalt, Echtzeit-Bestandstransparenz und transparenter Preisgestaltung, mit der traditionelle Großhändler nur schwer mithalten können. In Europa wird die E-Commerce-Durchdringung in DIY-Kanälen bis 2035 exponentiell steigen[2]„Digitaler Aftermarket-Ausblick 2035,” CLEPA, clepa.eu . Die E-Beschaffung in Werkstätten wird im gleichen Zeitraum eine Adoptionsrate von mehr als drei Fünfteln überschreiten und Omnichannel-Fulfillment-Anforderungen vorantreiben. Digitale Marktplätze nutzen datengestützte Empfehlungsmaschinen, um die Genauigkeit von Teilenummern zu verbessern, Rücksendequoten zu senken und die Kundenzufriedenheit zu steigern. Für Zulieferer komprimieren Direktvertriebskanäle an Endverbraucher die Margen der Distributoren, erschließen jedoch reichhaltigere Kundeneinblicke und Upselling-Möglichkeiten. Stationäre Händler reagieren mit dem Ausbau von Click-and-Collect-Diensten und dem Einsatz fortschrittlicher Teilesuch-Kioske.

Steigende Fahrleistung in Schwellenländern stärkt die Teilenachfrage

Stärkere Wirtschaftsaktivität und verbesserte Straßeninfrastruktur in Indien, Indonesien und Vietnam treiben die jährliche Fahrleistung in die Höhe. Indiens Mobilitätssektor soll sich bis 2030 verdoppeln, wobei der Fahrzeugbesitz über 24 Jahre erheblich zunehmen wird. Eine höhere Auslastung beschleunigt den Verschleiß von Reifen, Filtern und Fahrwerkskomponenten und sorgt für stetige Bestellungen über Groß- und Einzelhandelskanäle. Intensivere Logistikströme in Südostasien verstärken die Nachfrage nach Wartungsdienstleistungen für Nutzfahrzeuge zusätzlich. Regionale Regierungen, die Straßenverkehrssicherheitsprüfungen fördern, unterstützen indirekt periodische Ersatzzyklen und sorgen für einen inkrementellen Rückenwind.

Flottendigitalisierung ermöglicht Umsatzströme aus Predictive Maintenance

Telematikgeräte übertragen nun Echtzeit-Daten zu Motor-, Brems- und Batteriezustand, sodass Flotten zustandsbasierte Servicepläne anstelle von kilometerbasierter Wartung umsetzen können. Predictive Maintenance reduziert ungeplante Ausfallzeiten um bis zu zwei Fünftel und spart Flotten jährlich 2.000–3.000 USD pro Lkw[3]„Predictive-Maintenance-ROI für gewerbliche Flotten,” Geotab, geotab.com . Aftermarket-Anbieter monetarisieren Abonnement-Dashboards, verkaufen Sensorpakete und liefern Just-in-Time-Teilekits, was höhermargige Umsätze sichert. Das Modell treibt eine robuste CAGR-Prognose für Flottendienstleister, die Analysen mit landesweiten Werkstattnetzwerken bündeln. Teilehersteller profitieren, da Daten den genauen Ersatzzeitpunkt bestimmen, Produktionszyklen glätten und Lagerbestände reduzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsteilen und Qualitätsbedenken | -0.6% | Global, mit höchster Auswirkung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Umstieg auf Elektroantrieb | -0.4% | Europa und China führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Direktvertrieb von OEM-Teileabonnements an Endverbraucher | -0.3% | Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ADAS-bedingter Rückgang der Unfallhäufigkeit | -0.2% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsteilen gefährdet die Marktintegrität

Der US-amerikanische Zoll- und Grenzschutz verzeichnete einen Anstieg der Beschlagnahmungen gefälschter Kfz-Teile, wobei Bremsbeläge und Airbags die jüngsten Sicherstellungen dominierten. Minderwertige Fälschungen gefährden die Fahrzeugsicherheit, erhöhen das Haftungsrisiko für unabhängige Werkstätten und untergraben das Vertrauen der Verbraucher. Online-Marktplätze haben Schwierigkeiten, Drittanbieter-Angebote zu kontrollieren, sodass Fälscher in legitime Plattformen eindringen können. Regulierungsbehörden verschärfen die Strafen, doch in preissensiblen Regionen bestehen weiterhin Durchsetzungslücken. Marken reagieren mit QR-Code-Authentifizierungsetiketten und blockchainbasierter Rückverfolgbarkeit, um Käufer zu beruhigen und Umsätze zu schützen.

Umstieg auf Elektroantrieb reduziert Verschleißteile

Da keine Ölwechsel erforderlich sind und weniger bewegliche Teile vorhanden sind, reduzieren Elektrofahrzeuge die wiederkehrenden Werkstattbesuche, die historisch gesehen den Werkstattumsatz gestützt haben. Continental schätzt 35 weniger wartungsfähige Teile pro Fahrzeug, was traditionelle Ersatzzyklen erheblich verkürzt. Obwohl Ausfälle von Hochvoltkomponenten kostspielig sein können, bleibt die Ereignishäufigkeit gering, was zu verlängerten Wartungsintervallen führt. Werkstätten müssen Techniker weiterqualifizieren und in isoliertes Werkzeug investieren, was die Kostenstrukturen erhöht, bevor neue Umsatzströme reifen. Im nächsten Jahrzehnt wird die Umstellung eines weiteren Anteils von Personenkraftwagen auf Batterieantrieb die Gesamtwachstumsrate des Automotive Aftermarket Marktes schrittweise belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ersatzteil: Elektronik treibt die Technologieintegration voran

Nach Ersatzteil entfiel auf das Reifensegment im Jahr 2024 mit einem Anteil von 21,27 % die größte Zuteilung der Automotive Aftermarket Marktgröße, während Elektronik mit einer CAGR von 3,67 % wächst. Das Elektronikwachstum spiegelt Telematiksteuergeräte, Parkkameras und Sensornachrüstungen wider, die mit steigenden Konnektivitätserwartungen übereinstimmen. Kreislaufwirtschaftsprogramme beschleunigen die Übernahme wiederaufbereiteter Steuergeräte und bieten drei Fünftel Kosteneinsparungen sowie bis zu vier Fünftel CO₂-Reduktionen.

Alternde Verbrennungsmotor-Flotten halten die Nachfrage nach Zündkerzen und Filtern stabil, doch der Austausch von Lithium-Ionen-Batteriesätzen und Thermomanagementkreisläufen entwickeln sich zu Premiumaufträgen. Regulatorische Rahmenbedingungen wie WEEE und ISO 14001 fördern die Rückgewinnung von Altteilen und unterstreichen die strategische Bedeutung der Nachhaltigkeit. Die erhebliche Artikelkomplexität in der Elektronik veranlasst Distributoren, ihre Bestandsanalysen zu verfeinern, das Obsoleszenzrisiko zu senken und die Lieferquoten zu verbessern. Komponentenminiaturisierung und modulares Design vereinfachen den Feldaustausch und ermutigen Heimwerker, Infotainment-Displays und Fahrerassistenz-Kits aufzurüsten, was Online-Vertriebskanäle beflügelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicekanal: Unabhängige Werkstätten stehen unter digitalem Transformationsdruck

Unabhängige Werkstätten erzielten im Jahr 2024 mit 43,42 % den größten Anteil am Automotive Aftermarket Markt und bestätigen damit ihre anhaltende Relevanz für Fahrzeuge außerhalb der Garantiezeit. Wettbewerbsfähige Arbeitslöhne, lokale Reputation und flexible Teilebeschaffung stützen diese Position. Dennoch zeigt die CAGR-Prognose von 3,76 % für Flottendienstleister, wie datengestützte Serviceverträge das Wachstum in Richtung Unternehmenskunden verschieben. Abonnement-Analysen ermöglichen es Flottenwerkstätten, Brems- oder Reifenausfälle eine Woche im Voraus vorherzusagen, was zu überlegener Betriebszeit und Kundenbindung führt.

Unabhängige Betreiber übernehmen zunehmend cloudbasierte Managementsysteme, um wettbewerbsfähig zu bleiben, und integrieren Teilekataloge, Reparaturzeitstandards und mobile Zahlungsoptionen. Nationale Franchise-Modelle gewinnen ebenfalls an Bedeutung und bringen standardisiertes Branding und Schulungen in kleine Werkstätten. Gleichzeitig stützen sich OEM-autorisierte Zentren auf proprietäre Reparaturverfahrensdaten im Rahmen von Recht-auf-Reparatur-Mandaten, um einen technischen Vorsprung zu wahren. Der Nettoeffekt ist eine schrittweise Annäherung der Servicequalität, die zur Differenzierung durch Kundenerfahrung und Garantiebedingungen statt durch reinen technischen Zugang zwingt.

Nach Vertriebskanal: Online-Plattformen beschleunigen Marktanteilsgewinne

Einzelhandelsgeschäfte kontrollierten im Jahr 2024 noch 47,61 % des Automotive Aftermarket Marktanteils, doch die CAGR-Prognose von 3,71 % für Online-Plattformen signalisiert eine Verschiebung der Kanalstärke. Digitale Akteure nutzen KI-Suchfilter und VIN-basierte Suchwerkzeuge, um Fehlbestellungsraten auf unter 3 % zu senken – die Hälfte des stationären Durchschnitts. Geringere Rücksendelogistik und höhere Lagerumschläge treiben attraktive Stückkosten, die neue Marktteilnehmer in den Automotive Aftermarket Markt locken.

Traditionelle Großhändler stehen nicht still; viele hybridisieren nun ihren Betrieb mit Click-and-Collect-Schließfächern und Same-Day-Lieferung per Transporter für Werkstätten. Marktplatzhändler sehen sich jedoch intensivierenden Verpflichtungen zur Überwachung von Fälschungen gegenüber, die den Compliance-Aufwand erhöhen. OEMs experimentieren mit Direktvertriebsportalen, die Abonnement-Verbrauchsmaterialien und Zubehörpakete anbieten und damit etablierte Distributoren umgehen. Wettbewerbsvorteile werden zunehmend denjenigen zufließen, die über tiefe Kundendaten und Lieferfähigkeiten auf der letzten Meile verfügen, statt über reine Lagerbreite.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Zweiräder profitieren vom Wachstum in Schwellenländern

Personenkraftwagen repräsentierten im Jahr 2024 51,25 % des Automotive Aftermarket Marktanteils, doch Zweiräder werden bis 2030 mit der höchsten CAGR von 3,73 % wachsen, unterstützt durch die urbanen Mobilitätsmuster Südostasiens. Hochverschleißkomponenten wie Kettenritzel, Kupplungsscheiben und Bremsbacken treiben wiederkehrende Ausgaben. Der globale Aftermarket für Motorrad-Kettenritzel allein soll bis 2034 exponentiell wachsen.

Im Gegensatz dazu verläuft die Wartung leichter Nutzfahrzeuge auf stabileren Bahnen, die eng mit dem E-Commerce-Logistikwachstum verknüpft sind, das die Fahrzeugnutzungsstunden verlängert. Die Elektrifizierung bleibt bei Zweirädern außerhalb Chinas minimal und bewahrt den Serviceumsatz für Verbrennungsmotoren. Die Individualisierungskultur treibt auch den Verkauf von Leistungsauspuffanlagen und kosmetischen Zubehörartikeln über Online-Kanäle an. Mit steigendem verfügbarem Einkommen entscheiden sich Fahrer zunehmend für hochwertige Synthetikschmierstoffe und Markensicherheitsausrüstung, was die durchschnittlichen Warenkorbwerte und die Markentreue steigert.

Geografische Analyse

Der asiatisch-pazifische Raum hatte im Jahr 2024 mit 37,71 % den größten Anteil am Automotive Aftermarket Markt und soll mit einer CAGR von 3,69 % wachsen. Chinas starke Durchdringung mit Elektrofahrzeugverkäufen weitet die Nachfrage nach Hochvoltteilen aus, während Indiens wachsender Fahrzeugbestand ein erhebliches konventionelles Wartungsvolumen hinzufügt. Staatliche Verschrottungsprogramme und Debatten über das Recht auf Reparatur werden die regionalen Arbeitsabläufe weiter prägen.

Nordamerika bleibt ein Technologievorreiter, wobei ADAS-Kalibrierung und wiederaufbereitete Elektronik bei einem durchschnittlichen Fahrzeugalter von 12,8 Jahren an Bedeutung gewinnen. Recht-auf-Reparatur-Gesetze in den Vereinigten Staaten stärken den Zugang unabhängiger Werkstätten zu OEM-Daten und schützen den Wettbewerb. Das raue Klima Kanadas verlängert die Nachfrage nach Winterreifen und Unterbodenschutzprodukten und verleiht dem Teileverkauf eine saisonale Komponente.

Europa balanciert regulatorische Strenge und Umweltprioritäten und treibt die Einführung zertifizierter Wiederaufbereitung gemäß ISO 14001 und WEEE voran. Das Wachstum des Elektrofahrzeuganteils begrenzt das Ölfiltervolumen, erschließt jedoch Nachrüstungen für das Batterie-Thermomanagement. Osteuropäische Aftermarket-Zentren ziehen Auftragsfertigungen zur Kostenoptimierung an und positionieren den Block sowohl als Verbrauchs- als auch als Lieferregion. Der Nahe Osten, Afrika und Lateinamerika hinken bei der digitalen Durchdringung hinterher, zeigen jedoch Aufwärtspotenzial durch Flotteninvestitionen im Zusammenhang mit Bergbau, Bauwesen und grenzüberschreitenden Logistikverbesserungen.

Wettbewerbslandschaft

Der Automotive Aftermarket Markt weist eine moderate Fragmentierung auf; die fünf größten Zulieferer erzielen einen bemerkenswerten kumulierten Umsatz. Große Reifenhersteller wie Bridgestone, Michelin und Goodyear dominieren ihre Nische, während die Elektronik-, Filter- und Bremssegmente eine breitere Palette regionaler Spezialisten aufweisen.

Jüngste Konsolidierungen unterstreichen eine auf Skalierung ausgerichtete Agenda. Tata AutoComps Erwerb von Artifex Interior Systems im Jahr 2025 erweitert seinen europäischen Kunststoff-Fußabdruck. Huaxiangs Übernahme der IAC-China-Vermögenswerte im Jahr 2024 stärkt die vertikale Integration in Cockpit-Modulen. Diese Schritte ermöglichen es den Käufern, bessere Rohstoffverträge auszuhandeln und die technologische Diffusion auf Plattformebene zu beschleunigen.

Digitale Fähigkeiten unterscheiden die Leistungsführer. Continental, DENSO und ZF integrieren Cloud-Analysen in die Aftermarket-Diagnose und bieten Over-the-Air-Updates und prädiktive Servicewarnungen. Wiederaufbereitungsprogramme umfassen nun Steuergeräte, Lichtmaschinen und Turbolader, senken Emissionen um bis zu vier Fünftel und steigern die Bruttomargen. Nachhaltigkeitsnachweise werden zu Qualifikationskriterien für Flottenausschreibungen und versicherungsgebundene Reparaturnetzwerke und stärken die wettbewerbliche Relevanz von Kreislaufwirtschaftsinvestitionen.

Führende Unternehmen der Automotive Aftermarket-Branche

AutoZone Inc.

O'Reilly Automotive

Genuine Parts (NAPA)

Advance Auto Parts

LKQ Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tata AutoComp Systems erwarb einen Anteil von 80 % an Artifex Interior Systems für 77 Millionen GBP (96,3 Millionen USD) und ergänzte damit Kunststoffspritzguss- und Laminierkapazitäten für Luxus-OEM-Plattformen.

- März 2025: Central Trading Company schloss eine Partnerschaft mit NEXUS Automotive International, um Aftermarket-Vertriebsdienstleistungen in den Vereinigten Arabischen Emiraten aufzubauen und dabei das globale Teilenetzwerk von NEXUS zu nutzen.

- Juli 2024: Impel erwarb den Anbieter für Kundenbindung Outsell in einer Transaktion von über 100 Millionen USD und erweiterte damit digitale CRM-Lösungen für Händler- und Servicebetreiber.

Berichtsumfang des globalen Automotive Aftermarket Marktberichts

| Reifen |

| Batterien |

| Bremsbeläge |

| Filter (Luft, Öl, Innenraum) |

| Beleuchtungskomponenten |

| Dichtungen und Dichtringe |

| Karosserieteile |

| Elektronik |

| Sonstige |

| OE / Autorisierte Servicezentren |

| Unabhängige Werkstätten |

| Flottendienstleister |

| Sonstige |

| Einzelhändler |

| Großhändler und Distributoren |

| Online-Plattformen |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ersatzteil | Reifen | |

| Batterien | ||

| Bremsbeläge | ||

| Filter (Luft, Öl, Innenraum) | ||

| Beleuchtungskomponenten | ||

| Dichtungen und Dichtringe | ||

| Karosserieteile | ||

| Elektronik | ||

| Sonstige | ||

| Nach Servicekanal | OE / Autorisierte Servicezentren | |

| Unabhängige Werkstätten | ||

| Flottendienstleister | ||

| Sonstige | ||

| Nach Vertriebskanal | Einzelhändler | |

| Großhändler und Distributoren | ||

| Online-Plattformen | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Automotive Aftermarket?

Die Größe des Automotive Aftermarket Marktes erreichte im Jahr 2025 464,83 Milliarden USD und soll bis 2030 555,82 Milliarden USD erreichen.

Welche Region führt beim Aftermarket-Umsatz?

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 37,71 % am Umsatz und weist mit 3,69 % die schnellste CAGR-Prognose auf.

Welche Ersatzteilkategorie wächst am schnellsten?

Das stärkste Wachstum verzeichnet Elektronik mit einer CAGR von 3,67 %, dank steigender Konnektivität und Sensornachrüstungen.

Wie entwickeln sich Online-Vertriebskanäle?

Online-Plattformen wachsen mit einer CAGR von 3,71 % und verdrängen bis 2030 traditionelle Großhändleranteile.

Welche Auswirkungen haben Elektrofahrzeuge auf die Servicenachfrage?

Elektroantriebe eliminieren viele routinemäßige Verschleißteile und könnten den Serviceumsatz pro Fahrzeug über die Lebensdauer um 30–40 % reduzieren, schaffen jedoch Chancen im Bereich Hochvoltkomponenten.

Welcher Servicekanal verzeichnet das stärkste Wachstum?

Flottendienstleister expandieren mit einer CAGR von 3,76 %, da die Einführung von Predictive Analytics beschleunigt.

Seite zuletzt aktualisiert am: