Marktgröße und Marktanteil für Industriefahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 48.36 Milliarden US-Dollar |

| Marktgröße (2031) | 61.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

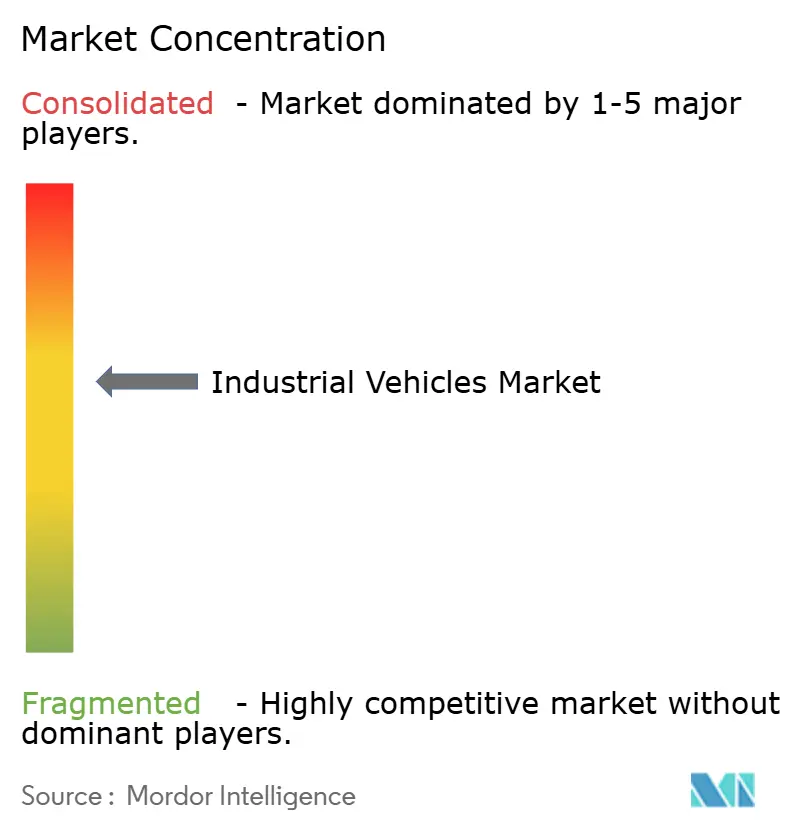

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriefahrzeuge von Mordor Intelligence

Die Marktgröße für Industriefahrzeuge wird voraussichtlich von 46,13 Milliarden USD im Jahr 2025 auf 48,36 Milliarden USD im Jahr 2026 steigen und bis 2031 61,26 Milliarden USD erreichen, mit einer CAGR von 4,84 % über den Zeitraum 2026–2031. Die Nachfrage bleibt stabil, doch die Ausgaben verlagern sich von Verbrennungsplattformen hin zu Lithium-Ionen-Antrieben, autonomer Navigation und Batterie-als-Service-Verträgen, die Kapitalaufwand in planbare Betriebskosten umwandeln. Angesichts einer erheblichen jährlichen Mitarbeiterfluktuation haben Lagerbetreiber ihre Budgets auf autonome mobile Roboter und automatisch geführte Fahrzeuge umgelenkt. Dieses Teilsegment wächst mit einer Rate, die fast doppelt so hoch ist wie das Wachstum des breiteren Marktes für Industriefahrzeuge. Kaliforniens Verordnung zu emissionsfreien Gabelstaplern verbietet den Kauf neuer Verbrennungsfahrzeuge und legt einen Stilllegungsplan fest, der darauf abzielt, eine erhebliche Anzahl von Altgeräten auszumustern und damit die Elektrifizierung zu beschleunigen, die allgemeine Wachstumstrends übertrifft. Unterdessen befindet sich die Region Asien-Pazifik, die einen bedeutenden Umsatzanteil aufweist, auf einem Aufwärtstrend mit bemerkenswertem Wachstum. Dieser Schwung wird maßgeblich durch Chinas Bekenntnis zu Dual-Carbon-Zielen und Indiens Ausbau von Fabriken angetrieben, die beide zunehmend auf vernetzte, emissionsfreie Geräte angewiesen sind.

Wichtigste Erkenntnisse des Berichts

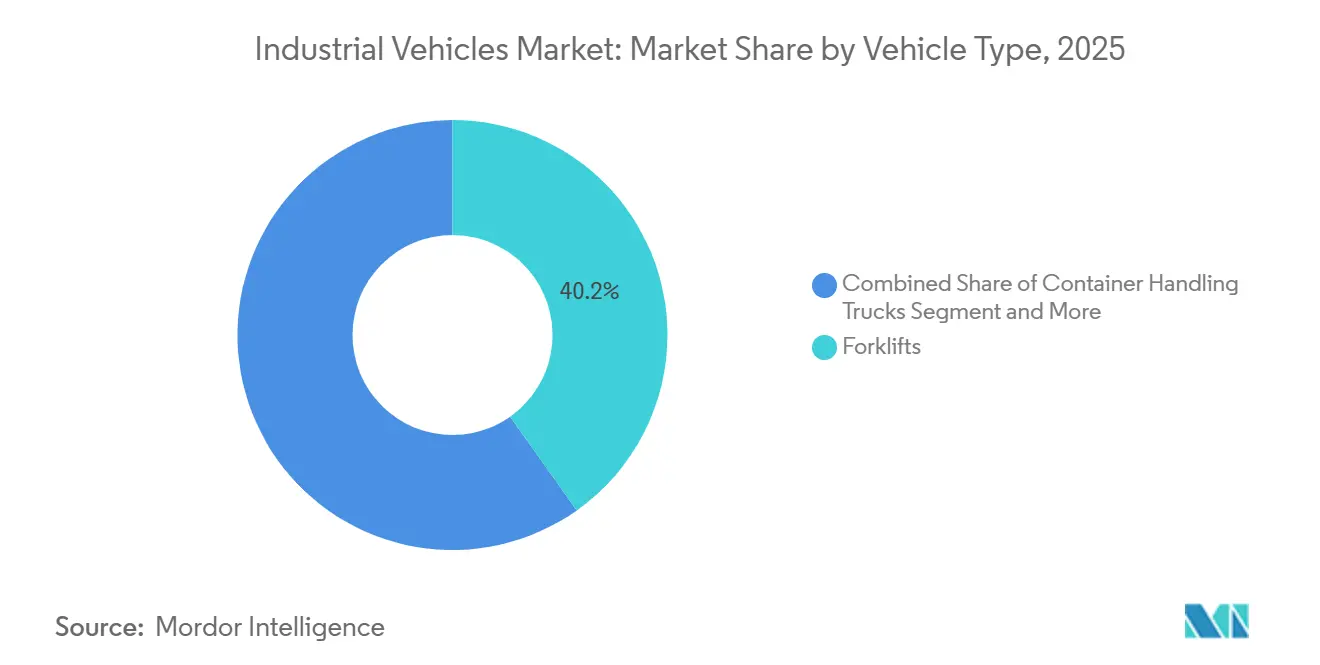

- Nach Fahrzeugtyp erwirtschafteten Gabelstapler im Jahr 2025 40,15 % des Marktes für Industriefahrzeuge, während automatisch geführte Fahrzeuge mit einer CAGR von 9,13 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Antriebsart dominierten Verbrennungsmotoren mit einem Anteil von 85,33 % im Jahr 2025, während elektrische Antriebe mit einer CAGR von 8,79 % bis 2031 expandieren.

- Nach Anwendung entfiel auf die Lagerhaltung im Jahr 2025 ein Anteil von 39,77 % am Markt für Industriefahrzeuge; sie ist zugleich der am schnellsten wachsende Anwendungsfall mit einer CAGR von 5,87 % über den Prognosezeitraum.

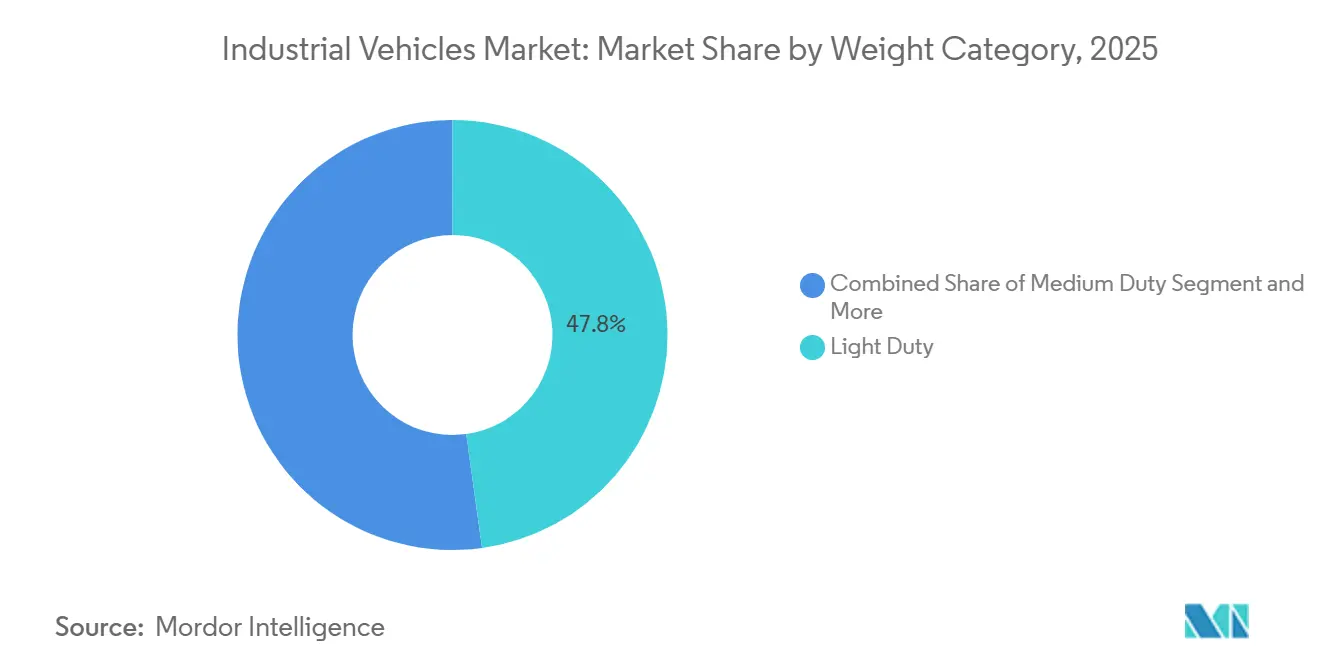

- Nach Gewichtskategorie entfielen auf leichte Fahrzeuge im Jahr 2025 47,83 % des Marktanteils, während mittelschwere Geräte mit der höchsten CAGR von 6,58 % bis 2031 verzeichnet wurden.

- Nach Autonomiegrad hielten nicht-autonome Maschinen 84,13 % der Einsätze im Jahr 2025, doch vollautonome Systeme skalieren mit einer CAGR von 8,02 %.

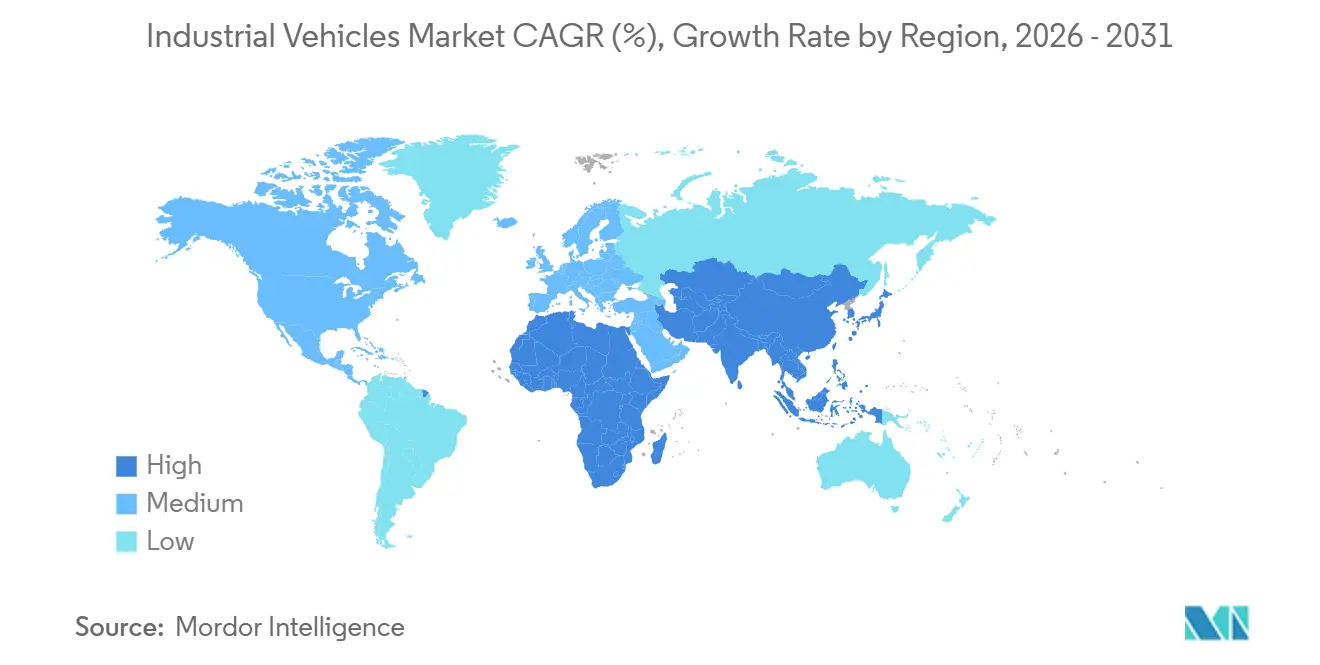

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 42,66 % und führt das Wachstum mit einer erwarteten CAGR von 6,15 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Industriefahrzeuge*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce fördert die Lagerhaltung | +0.7% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Vorschriften beschleunigen die Elektrifizierung | +0.6% | Europa und Nordamerika, mit Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Automatisierung als Antwort auf den Arbeitskräftemangel | +0.5% | Global, besonders ausgeprägt in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Integration der Intralogistik in die Fertigung | +0.4% | Fabriken im asiatisch-pazifischen Raum, industrielle Cluster in der EU | Mittelfristig (2–4 Jahre) |

| 5G-Netzwerke ermöglichen Flottensteuerung | +0.3% | Nordamerika und Europa als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Batterie-als-Service senkt Kapitalaufwandshürden | +0.2% | Entwickelte Märkte mit Pilotprojekten für Abonnementmodelle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce ausgelöster Lagerhaltungsboom

Rekordhohe Online-Bestellvolumina erfordern dichtere Lagerung, schnelleres Kommissionieren und kontinuierliche Erfüllungszyklen, was Betreiber dazu veranlasst, elektrische Hochregalstapler und autonome Palettenbeweger hinzuzufügen, die enge Gänge sicher navigieren können. Im Jahr 2025 kündigte Amazon den Einsatz von über 1 Million Robotern in seinem weltweiten Fulfillment- und Logistiknetzwerk an und verdeutlichte damit das enorme Ausmaß seiner Materialhandhabungsoperationen. Mikro-Fulfillment-Knoten in Großstädten stimulieren zusätzlich die Nachfrage nach kompakten Industriefahrzeuglösungen, die Hochdurchsatz-Hübe mit fortschrittlicher visionsgeführter Navigation kombinieren. Betreiber zahlen Aufschläge für Geräte, die sich nativ in Lagerverwaltungssoftware integrieren und eine Echtzeit-Bestandsgenauigkeit gewährleisten. Normen für die Lieferung am selben Tag in den Vereinigten Staaten und Teilen von Asien-Pazifik verstärken die Kapitalflüsse in Flotten der nächsten Generation, die rund um die Uhr ohne Abgasemissionen betrieben werden können und damit strenge Anforderungen an die Innenraumluftqualität erfüllen.

Emissionsvorschriften beschleunigen die Elektrifizierung

Kaliforniens Verordnung zu emissionsfreien Gabelstaplern verbietet neue Verbrennungsgabelstapler, schreibt die Ausmusterung großer Fremdzündungsaggregate vor und prognostiziert erhebliche gesundheitliche Vorteile sowie Nettoeinsparungen bei der Flotte über den gesamten Lebenszyklus jedes Gabelstaplers. Das europäische Fit-for-55-Paket und Chinas Dual-Carbon-Fahrplan spiegeln Kaliforniens Absicht wider und treiben die Lithium-Ionen-Adoptionsraten in die Höhe. BYDs Blade-Batterie in Kombination mit FLASH-Ladegeräten ermöglicht schnelle Ladestopps, sodass Betreiber während der Schichtpausen aufladen und Ersatzbatterien ausmustern können. Die Umweltschutzbehörde hat die Tier-5-Regelgebung neu eingeleitet. Gleichzeitig erweitert Iowas Recht-auf-Reparatur-Gesetz den Servicezugang und verdeutlicht die regulatorische Divergenz inmitten eines einheitlichen Strebens nach Elektrifizierung [1]„Elektrifizierungstrends bei Geländefahrzeugen,”, Verband der Gerätehersteller, aem.org. Betreiber, die den Übergang von Verbrennungsflotten nicht finanzieren können, riskieren gestrandete Vermögenswerte und sinkende Wiederverkaufswerte.

Automatisierungs- und Sicherheitsbedarf angesichts des Arbeitskräftemangels

Logistikunternehmen kämpfen mit unbesetzten Stellen und einer erschreckend hohen jährlichen Fluktuationsrate, was auf eine anhaltende Personalkrise hinweist. Robotische Sortierer haben die Arbeitszeit pro Bestellung erheblich reduziert und dabei eine beeindruckende Genauigkeitsrate erzielt, selbst bei unregelmäßigen Artikeln. Tompkins Robotics' tSort kann große Mengen an Artikeln effizient verarbeiten und sie an zahlreiche Ziele weiterleiten, während eine Edge-basierte Orchestrierung die Latenz minimal hält. Infolgedessen wechseln Unternehmen von arbeitsunterstützten Prozessen zu vollständig unbeaufsichtigten Abläufen und gewährleisten so einen gleichmäßigen Durchsatz auch ohne Zeitarbeiter. Darüber hinaus haben Sicherheitsbehörden Kollisionsvermeidungs- und Fernsteuerungsfunktionen genehmigt und damit eine der letzten Hürden für die breite Einführung automatisch geführter Fahrzeuge in Lagern mit gemischtem Verkehr beseitigt.

Batterie als Service senkt Kapitalaufwandsbarrieren

Einst durch den hohen Preis von Lithium-Ionen-Akkus abgeschreckt, setzen Kleinflottenbetreiber nun auf ein neues Modell. Batterie als Service wandelt diese hohe Vorabinvestition in überschaubare monatliche Gebühren um, die Wartung, Ladeinfrastruktur und Recycling am Ende der Lebensdauer abdecken. Hyster-Yale wird seine mobile HydroCharge-Plattform einführen. Diese innovative Plattform, die als anhängerbasiertes Mikronetz konzipiert ist, bietet Gelegenheitsladen an Standorten ohne dedizierte Verkabelung. So wie Unternehmen Kopierer für garantierte Betriebszeit und planbare Cashflows leasen, tauschen Flottenbesitzer das Eigentum gegen diese Vorteile ein. Dieses Betriebskostenmodell gewinnt in Indien, Südostasien und Lateinamerika rasch an Bedeutung. In diesen Regionen hatten Herausforderungen wie Netzstabilität und Finanzierungshürden den Übergang zu Elektroflotten bisher behindert. Anbieter, die Restwerte prognostizieren und Kreislaufwirtschafts-Recycling betreiben, werden nicht nur einen stetigen Strom an Abonnementeinnahmen, sondern auch einen Wettbewerbsvorteil erzielen und ihre Konkurrenten verdrängen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Industriefahrzeuge*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für automatisierte Fahrzeuge | –0.4% | Global, am stärksten in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Batterie- und Chip-Versorgung | –0.3% | Global, Bergbau- und Fertigungskapazitäten konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Flotten | –0.2% | Fortgeschrittene IT-Märkte | Mittelfristig (2–4 Jahre) |

| Veraltete Hallenböden begrenzen die AGV-Navigation | –0.2% | Ältere Industrieanlagen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für elektrische und automatisierte Fahrzeuge

Elektrische Gabelstapler kosten deutlich mehr als ihre Verbrennungspendants, wobei allein die Batterien erhebliche Mehrkosten zur Endrechnung beitragen können. Dieser Preisanstieg verlängert die Amortisationszeiten für Betreiber, die ohnehin mit engen Margen kämpfen. Hyster-Yale meldete einen Umsatzrückgang, der zu einem Nettoverlust führte, da Kunden Käufe angesichts makroökonomischer Unsicherheiten verschoben. Um diese Herausforderungen zu bewältigen, reduziert das Unternehmen seine Belegschaft mit dem Ziel langfristiger jährlicher Einsparungen. Unterdessen riskieren Hersteller, die Kunden nicht finanzieren oder eine niedrigere Gesamtbetriebskosten nicht nachweisen können, Marktanteile an kostengünstige chinesische Wettbewerber zu verlieren.

Engpässe bei Batteriemetallen und Chips

Die Lithiumcarbonatpreise verzeichneten innerhalb kurzer Zeit einen erheblichen Anstieg. Gleichzeitig wurde die Kobalt-Logistik durch politische Unsicherheiten in der Demokratischen Republik Kongo gestört. In Indonesien schränkten verschärfte Nickelexportquoten die Vielfalt der Kathodenchemie ein. Die Kupferpreise stiegen stark an, angetrieben durch Angebotsengpässe infolge von Netzaufrüstungen. Die Vorlaufzeiten für Halbleiter in Batteriemanagementsystemen bleiben erhöht und verursachen Verzögerungen. KION hob hervor, dass trotz starkem Wachstum beim Auftragseingang die Margen in der EMEA-Region durch Fracht- und Inputinflation unter Druck gerieten. Hersteller mit eigenen Zellwerken oder langfristigen Metallverträgen können ihre Lieferpläne einhalten. Im Gegensatz dazu kämpfen Spotabnehmer mit schwankenden Kosten, was ihre Rentabilität beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Industriefahrzeuge

Nach Fahrzeugtyp:

Automatisierung verringert den Abstand zu GabelstaplernGabelstapler erwirtschafteten im Jahr 2025 40,15 % der Marktgröße für Industriefahrzeuge und behaupteten damit ihre zentrale Rolle in der allgemeinen Materialhandhabung. Automatisch geführte Fahrzeuge, obwohl in absoluten Dollarbeträgen kleiner, wachsen mit einer CAGR von 9,13 % und profitieren von 24/7-Betriebszeit und Arbeitskräftesubstitutionsökonomie. An vollautomatisierten Terminals sind die durchschnittlichen Verkaufspreise für Containerumschlagfahrzeuge gestiegen. Unterdessen haben Schleppfahrzeuge eine Nische gefunden, die hauptsächlich dem Bodenabfertigungsdienst an Flughäfen dient. Etablierte Anbieter wie Toyota Industries, KION und Jungheinrich stehen unter dem Druck stagnierender Gabelstaplervolumina und sind gezwungen, mit Lithium-Ionen-Integration und Over-the-Air-Diagnose zu innovieren.

Chinesische Hersteller automatisch geführter Fahrzeuge, wie Xunji Zhixing und VisionNav, nutzen die VNSLAM-Genauigkeit, um wettbewerbsfähige Preise und schnellere Lieferzyklen anzubieten und westliche Marken herauszufordern. KIONs IMOCO- und QBIIK-Software verbessern die Gesamtanlageneffektivität und unterstreichen die wachsende Bedeutung von Softwareschichten für die Wertschöpfung jenseits der Hardware. Hyster-Yales automatisierter IDA-Truck kombiniert KI-Vision, Kollisionsvermeidung und Lithium-Ionen-Batterien als Premium-Upgrades und kann den Umsatz pro Einheit potenziell verdoppeln, wenn er mit Orchestrierungssoftware gebündelt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart:

Elektrisch übertrifft alle AlternativenDer Marktanteil für Industriefahrzeuge bei Verbrennungsmotoren lag im Jahr 2025 bei 85,33 %, doch Elektrofahrzeuge expandieren mit 8,79 %, unterstützt durch Emissionsfreiheitsvorschriften und sinkende Batteriekosten. Port Newark hat eine Bestellung für hybride Portalhubwagen aufgegeben und damit den wachsenden Trend zu Hybridantrieben in Häfen hervorgehoben. Während Erdgasgabelstapler in petrochemischen Zentren eine Nische finden, behindern Infrastrukturbeschränkungen ihre breitere Einführung.

BYDs innovatives FLASH-Ladegerät reduziert die Standzeiten erheblich. Diese Effizienz ermöglicht es Flotten mit einer einzigen Batterie, den Mehrschiichtbetrieb nahtlos zu bedienen. Kaliforniens regulatorischer Druck wird die Einführung von Elektrofahrzeugen weiter vorantreiben. Dies unterstreicht die Kraft der Regulierung bei der Förderung der Einführung, selbst wenn die wirtschaftlichen Vorteile marginal sind. Anbieter ohne ein robustes Lithium-Ionen-Sortiment könnten sich am Rande wiederfinden und Ausschreibungen von Einzelhändlern und Lebensmittel- und Getränkeherstellern verpassen, die die Einhaltung von Emissionsfreiheit in Innenräumen priorisieren.

Nach Anwendung:

Lagerhaltung dominiert weiterhin die InvestitionszyklenDie Lagerhaltung machte im Jahr 2025 39,77 % des Marktes für Industriefahrzeuge aus und wächst mit 5,87 %. E-Commerce-Anbieter haben die Lagerdichte durch den Einsatz mehrstöckiger Zwischengeschosse erheblich erhöht, die effizient von autonomen Hubwerken verwaltet werden. Bei Siemens erzielten AutoStore-Installationen eine bemerkenswerte Steigerung der Kommissioniergeschwindigkeit und eine Reduzierung des Platzbedarfs. Unterdessen erzielt Puma eine zehnfache Kapazitätssteigerung. In der Fertigung, wo Just-in-Time-Sequenzierung von größter Bedeutung ist, synchronisiert KIONs Deep-PTL-System nicht nur die linienseitige Nachschubversorgung mit vorausschauenden Wartungsaufrufen, sondern verbessert auch die Gesamtbetriebszeit.

Fracht- und Logistikbetriebe investieren in schwere Schleppfahrzeuge, um einen reibungslosen, rund um die Uhr laufenden Cross-Docking-Betrieb zu gewährleisten. Gleichzeitig leitet der Bausektor Mittel in Geländetelehandler, was eng mit dem laufenden Infrastrukturkonjunkturprogramm zusammenhängt. APM Terminals geht eine bedeutende Verpflichtung mit Geräten ein, die auf verschiedene Standorte verteilt sind. Dazu gehören Schiff-zu-Land-Kräne und eine vollständig elektrische Flotte in Suape, Brasilien, was den Schwung der Hafenautomatisierung verdeutlicht. Anbieter mit modularen Softwarefähigkeiten wechseln geschickt dieselbe Hardware zwischen Einzelhandels-, Fertigungs- und Hafenapplikationen, rationalisieren Forschungs- und Entwicklungsaufwände und minimieren Doppelarbeit.

Nach Gewichtskategorie:

Vielseitigkeit treibt das Wachstum im MittellastsegmentLeichte Modelle mit Lasten bis zu 2 Tonnen machten im Jahr 2025 47,83 % des Marktes für Industriefahrzeuge aus, da sie Kosten- und Manövrierbarkeitsvorteile bieten, die für kleine Lager und Einzelhandelseinrichtungen geeignet sind. Doch Betreiber, die Mehrpaletten-Aufgaben durchführen, wählen zunehmend mittelschwere Einheiten, die bis 2031 voraussichtlich mit einer jährlichen Rate von 6,58 % wachsen werden. Fortschritte in der Batteriechemie bedeuten, dass ein elektrischer 3-Tonnen-Hubwagen nun eine vollständige Schicht mit einer einzigen Ladung absolvieren kann, was eine frühere Stärke des Diesels untergräbt. Schwere Plattformen mit mehr als 10 Tonnen bleiben in Stahlwerken, Häfen und Holzlagerplätzen unverzichtbar, aber ihr Zyklus ist an Investitionsgütermärkte und den Welthandel gebunden.

Plattformmodularität verwischt Kategoriengrenzen: Dieselbe Basis kann Gegengewichte, längere Gabeln oder höhere Masten aufnehmen, um mehrere Nutzlastbereiche zu bedienen. Flotten setzen Telematik-Dashboards ein, die Lastprofile verfolgen und eine datengesteuerte Größenanpassung ermöglichen sowie überdimensionierte Käufe reduzieren. Energierückgewinnung beim Mastabsenken ist nun in mittelschweren Elektrolinien verfügbar und reduziert den Kilowattstundenverbrauch. Im Laufe der Zeit ermöglichen diese Innovationen dem Markt für Industriefahrzeuge den Übergang vom kapazitätszentrierten Kauf zur Lebenszykluskosten-Optimierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad:

Schrittweiser Übergang zur VollautomatisierungNicht-autonome Geräte machten im Jahr 2025 noch 84,13 % der Einsätze aus, doch vollautonome Plattformen verzeichnen bis 2031 eine Wachstumsrate von 8,02 %. Lufthansa Cargos 5G-Netzwerk in Los Angeles steigerte die Geschwindigkeit automatisch geführter Fahrzeuge erheblich und beseitigte WLAN-Totzonen, die zuvor Verzögerungen verursacht hatten. Betreiber profitieren von einem standardisierten Sicherheitsrahmen gemäß ISO-Vorschriften, der rechtliche und versicherungstechnische Herausforderungen erleichtert.

Hyster-Yale wird Automatisierung mit Fernsteuerung für die Ausnahmebehandlung einführen, was die Akzeptanz in Lagern mit gemischtem Verkehr erhöht. Konecranes' CONTROLS-Emulationstool erstellt digitale Zwillinge ganzer Terminals und ermöglicht es Maasvlakte II, Software vor der Hardwarelieferung zu verfeinern und die Inbetriebnahmezeit erheblich zu reduzieren. Mit den sinkenden Kosten für privates 5G ist der Übergang zu vollständig fahrerlosen Betrieben bereit, sich zu beschleunigen. Dieser Trend zwingt Hubstapler-OEMs dazu, Orchestrierungssoftware in ihre Angebote zu integrieren und sich vom traditionellen Modell des Verkaufs eigenständiger Fahrzeuge zu entfernen.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 42,66 % des Marktanteils für Industriefahrzeuge und wird voraussichtlich bis 2031 mit 6,15 % wachsen. Chinesische Hersteller automatisch geführter Fahrzeuge, die eine hohe Navigationsgenauigkeit erreichen, dringen erheblich in Lebensmitteleinzelhandels-, Elektronik- und grenzüberschreitende E-Commerce-Fulfillment-Center vor. Dieser Vorstoß hat Hangchas Verkäufe gestärkt und eine erhebliche Anzahl elektrischer Gabelstapler im Inland abgesetzt. In Indien locken produktionsgebundene Anreize ausländische Direktinvestitionen, insbesondere in Smartphones und Autoteile. Dieser Zufluss treibt Lagererweiterungen voran. Allerdings behindert die unzuverlässige Netzstromversorgung die Einführung der Lithium-Ionen-Technologie, insbesondere außerhalb von Städten der ersten Kategorie. Unterdessen integrieren Japan und Südkorea die Intralogistik in ihre Fertigungs-4.0-Strategien. Dennoch erlitt Toyota Industries einen Rückschlag, da sein Materialhandhabungsumsatz aufgrund von Vergleichskosten zurückging und damit die regulatorischen Anfälligkeiten der Branche unterstreicht.

Nordamerika hat möglicherweise ein kleineres Marktvolumen, aber es erzielt Premiumpreise. Dies ist hauptsächlich auf Kaliforniens strenge Emissionsfreiheitsvorschriften und die erwarteten EPA-Tier-5-Standards zurückzuführen, die die technischen Spezifikationen anheben. Port Newark macht Fortschritte bei der Elektrifizierung, mit bestellten hybriden Portalhubwagen zur Lieferung. Einzelhandelsriesen treiben die Automatisierung voran, wie Walmarts Nachrüstung in Opelousas zeigt. In Europa ist der Trend unverkennbar: Deutschland setzt auf Industrie-4.0-Initiativen, und KION sieht trotz Rohstoffinflation seinen Auftragseingang auf bemerkenswerte 11,705 Milliarden EUR steigen, was zu starken Umsatzergebnissen führt.

Während Südamerika, der Nahe Osten und Afrika einen kleineren Anteil am Markt für Industriefahrzeuge haben, bieten sie reichlich Greenfield-Chancen. Brasiliens Suape-Terminal soll APMs erster vollständig elektrischer Hafen in Lateinamerika werden, mit ferngesteuerten Kränen und elektrischen Hofschleppern. Der Hafen von Montreal erweitert mit Unterstützung der Canada Infrastructure Bank seine Contrecœur-Anlage und fügt erhebliche TEU-Kapazität hinzu. Unterdessen modernisiert das Lomé Container Terminal mit Konecranes' TruConnect und rüstet auf fernüberwachte Reachstapler und Leercontainerhandler auf, was die wachsende Verbreitung digitaler Serviceverträge auch in Märkten mit bescheidenem Stückverkaufsvolumen verdeutlicht.

Wettbewerbslandschaft

Der Markt für Industriefahrzeuge ist mäßig konzentriert. Toyota Industries, KION, Jungheinrich und Mitsubishi Logisnext dominieren die Gabelstapler- und Lagertransportsektoren, gestützt durch umfangreiche Händler-Servicenetzwerke. KION stärkt die Kundenbindung und bietet vorausschauende Wartung durch sein Software-Trio – IMOCO4.E, Deep PTL und QBIIK – mit erheblichen Erträgen. Obwohl Toyota Industries starke Umsätze meldete, folgte ein erheblicher Rückgang des Betriebsgewinns infolge eines US-amerikanischen Sammelklagenvergleichs über Motorenzertifizierungsprobleme, was das Gewicht regulatorischer Herausforderungen selbst für Branchenriesen unterstreicht [2]„Finanzergebnisse GJ 2026,”, Toyota Industries Corporation, toyota-industries.com.

Hyster-Yale führte eine Restrukturierung durch, die Personalabbau umfasste. Das Unternehmen verlagerte den Brennstoffzellen-Forschungs- und Entwicklungsfokus von Nuvera auf Lithium-Ionen-Module und die mobile HydroCharge-Plattform mit dem Ziel erheblicher jährlicher Einsparungen. Unterdessen nutzen chinesische Unternehmen wie BYD, Hangcha, Xunji Zhixing und VisionNav Kostenführerschaft und schnelle Iteration. BYDs Blade Battery 2.0 mit einer schnellen Ladekapazität positioniert das Unternehmen günstig für Verträge, bei denen die Minimierung von Ausfallzeiten von größter Bedeutung ist.

Aufkommende Wachstumsbereiche rücken autonome Nachrüstsätze, abonnementbasierte Energiemodelle und Mikro-Fulfillment-Lösungen in den Vordergrund. Der ISO-3691-4-Standard legt einen weltweit anerkannten Sicherheitsmaßstab fest und erleichtert Multi-Anbieter-Flotten ohne die Einschränkungen proprietärer Systeme. Der Softwarebereich wird zu einem wichtigen Wettbewerbsfeld: Konecranes' CONTROLS-Emulation und Digitaler-Zwilling-Technologie minimierten Inbetriebnahmerisiken bei Maasvlakte II, während Locus Robotics den Output in Kommissionierungen pro Stunde

betont und den Fokus von Hardware auf Servicevereinbarungen verlagert. Anbieter, die von einzelnen Geräteverkäufen auf wiederkehrende Einnahmequellen in Orchestrierung, Analytik und Energiemanagement umsteigen, sind bereit, jene zu übertreffen, die im traditionellen Transaktionsmodell verwurzelt sind.

Branchenführer im Bereich Industriefahrzeuge

Toyota Industries Corporation

KION Group AG

Jungheinrich AG

Hyster-Yale Materials Handling Inc.

Mitsubishi Logisnext Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Industriefahrzeuge

- Toyota Industries Corporation

- KION Group AG

- Jungheinrich AG

- Mitsubishi Logisnext Co. Ltd.

- Hyster-Yale Materials Handling Inc.

- Crown Equipment Corporation

- BYD Company Ltd.

- Hangcha Group Co. Ltd.

- Komatsu Ltd.

- Doosan Industrial Vehicle Co. Ltd.

- Clark Material Handling Company

- Hyundai Construction Equipment Co.

- Caterpillar Inc.

- Raymond Corporation

- JCB Ltd.

Jüngste Branchenentwicklungen im Markt für Industriefahrzeuge

- August 2025: Haulotte stellte die Pulseo HA20 E und HA20 E PRO vollständig elektrische 20-Meter-Teleskoparbeitsbühnen vor, die für Geländeleistung ohne Emissionen oder Motorwartung entwickelt wurden.

- Juni 2025: JLG benannte seine elektrischen Mikro-Scherenarbeitsbühnen in ES1330M und ES1530M um, ergänzt durch die ES1930M, und stärkte damit sein kompaktes Angebot in Nordamerika.

Berichtsumfang des globalen Marktes für Industriefahrzeuge

Der Marktbericht für Industriefahrzeuge ist segmentiert nach Fahrzeugtyp (Gabelstapler, Schleppfahrzeuge, Containerumschlagfahrzeuge, Industrietraktoren, automatisch geführte Fahrzeuge (AGV), Personentransporter, Scherenarbeitsbühnen, Teleskoparbeitsbühnen und sonstige), Antriebsart (Verbrennungsmotor (ICE), elektrisch, hybrid und Erdgas/Flüssiggas), Anwendung (Fertigung, Lagerhaltung, Fracht und Logistik, Bau, Landwirtschaft, Einzelhandel und sonstige), Gewichtskategorie (leicht, mittel und schwer), Autonomiegrad (nicht-autonom, semi-autonom und vollständig autonom) und Geografie. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

Überblick über die Segmentierung

| Gabelstapler |

| Schleppfahrzeuge |

| Containerumschlagfahrzeuge |

| Industrietraktoren |

| Automatisierte Flurförderzeuge (AGV) |

| Personentransportfahrzeuge |

| Scherenarbeitsbühnen |

| Teleskoparbeitsbühnen |

| Sonstige |

| Verbrennungsmotor (ICE) |

| Elektro |

| Hybrid |

| CNG / LPG |

| Fertigung | Automobil |

| Chemie | |

| Lebensmittel und Getränke | |

| Metalle und Maschinen | |

| Lagerhaltung | |

| Fracht und Logistik | |

| Bau | |

| Landwirtschaft | |

| Einzelhandel | |

| Sonstige |

| Leichtlast |

| Mittellast |

| Schwerlast |

| Nicht-autonom |

| Halbautomatisch |

| Vollständig autonom |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Gabelstapler | |

| Schleppfahrzeuge | ||

| Containerumschlagfahrzeuge | ||

| Industrietraktoren | ||

| Automatisierte Flurförderzeuge (AGV) | ||

| Personentransportfahrzeuge | ||

| Scherenarbeitsbühnen | ||

| Teleskoparbeitsbühnen | ||

| Sonstige | ||

| Nach Antriebsart | Verbrennungsmotor (ICE) | |

| Elektro | ||

| Hybrid | ||

| CNG / LPG | ||

| Nach Anwendung | Fertigung | Automobil |

| Chemie | ||

| Lebensmittel und Getränke | ||

| Metalle und Maschinen | ||

| Lagerhaltung | ||

| Fracht und Logistik | ||

| Bau | ||

| Landwirtschaft | ||

| Einzelhandel | ||

| Sonstige | ||

| Nach Gewichtskategorie | Leichtlast | |

| Mittellast | ||

| Schwerlast | ||

| Nach Automatisierungsgrad | Nicht-autonom | |

| Halbautomatisch | ||

| Vollständig autonom | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Industriefahrzeuge im Jahr 2026?

Die Marktgröße für Industriefahrzeuge beträgt im Jahr 2026 48,36 Milliarden USD und ist auf dem Weg zu 61,26 Milliarden USD bis 2031.

Welches Segment wächst am schnellsten innerhalb der Materialhandhabungsgeräte?

Automatisch geführte Fahrzeuge verzeichnen mit 9,13 % die höchste CAGR bis 2031, da Lager die Automatisierung rund um die 24/7-Nachfrage vorantreiben.

Warum ist Asien-Pazifik die größte regionale Chance?

Asien-Pazifik hält 42,66 % des globalen Umsatzes, angetrieben durch Chinas Elektrifizierungsmandate und Indiens Fabrikerweiterungsprogramme, die die Nachfrage nach vernetzten, emissionsfreien Geräten steigern.

Wie schnell verdrängen elektrische Antriebe Verbrennungsmodelle?

Elektrische Einheiten expandieren jährlich mit 8,79 % und werden voraussichtlich bis 2028 in regulierten Regionen einen Anteil von über 20 % überschreiten.

Seite zuletzt aktualisiert am: