Marktgröße und Marktanteil für automotive Spracherkennungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

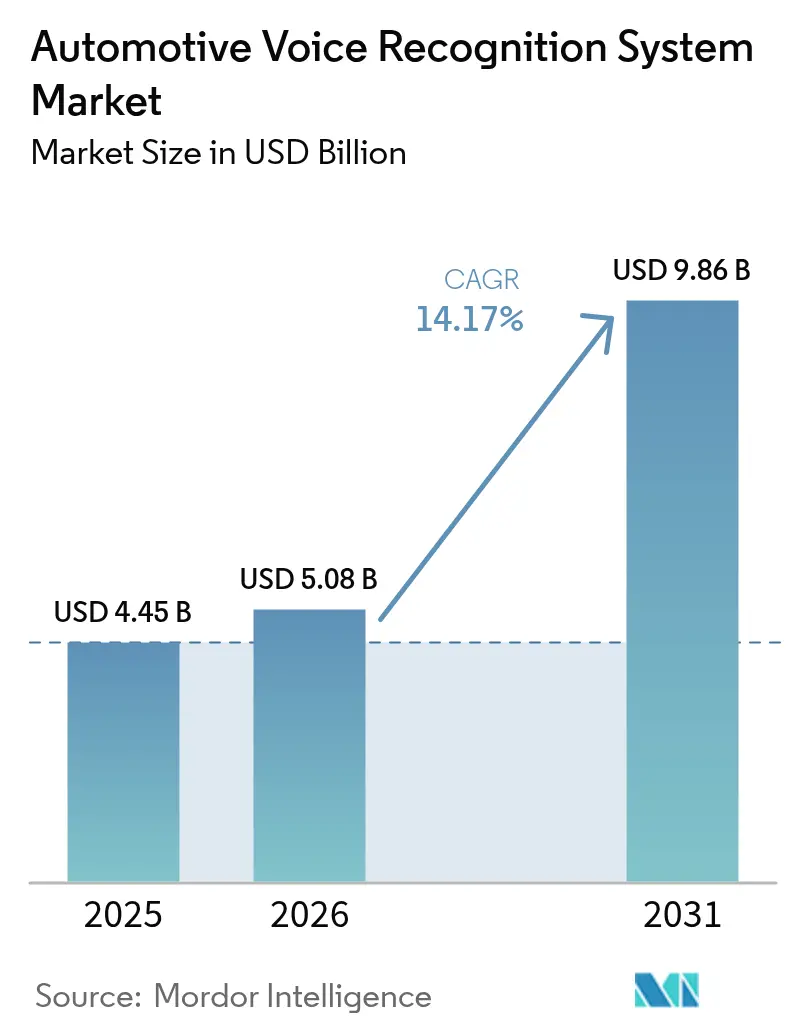

| Marktgröße (2026) | 5.08 Milliarden US-Dollar |

| Marktgröße (2031) | 9.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

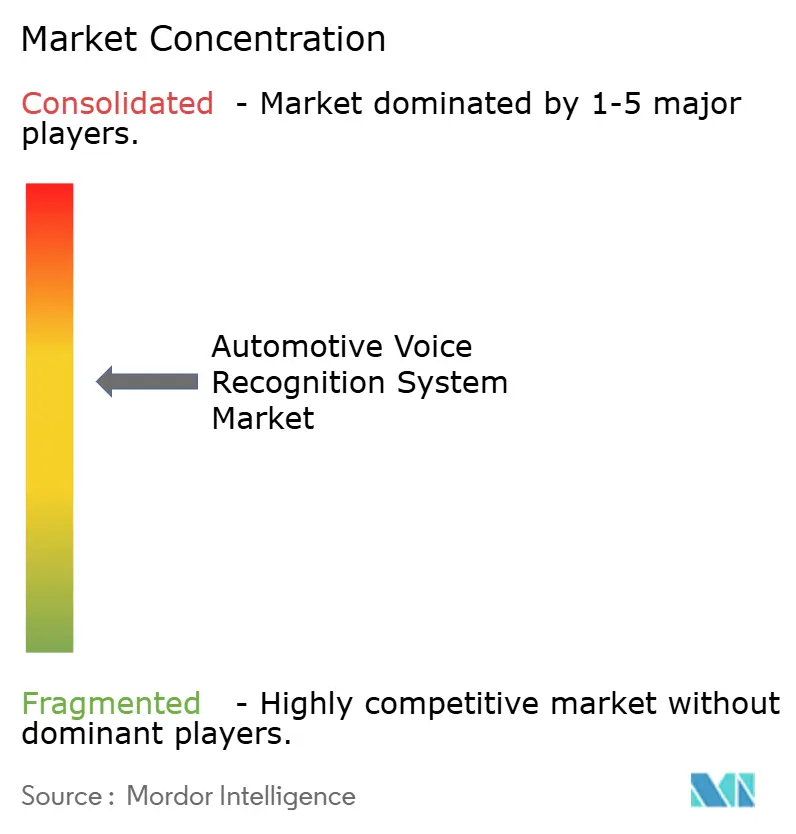

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automotive Spracherkennungssysteme durch Mordor Intelligence

Der Markt für automotive Spracherkennungssysteme wurde im Jahr 2025 auf USD 4,45 Milliarden bewertet und wird voraussichtlich von USD 5,08 Milliarden im Jahr 2026 auf USD 9,86 Milliarden bis 2031 wachsen, bei einer CAGR von 14,17 % während des Prognosezeitraums (2026–2031). Das beschleunigte Wachstum geht auf drei konvergierende Verschiebungen zurück: Ökosysteme vernetzter Fahrzeuge behandeln Sprache nun als primäre Benutzeroberfläche, Edge-AI-Chips senken die Kosten für die Verarbeitung auf dem Gerät erheblich, und Regulierungsbehörden verschärfen die Vorschriften für ablenkungsfreies Fahren. Automobilhersteller haben begonnen, Sprache als Umsatzmotor zu betrachten und Abonnementdienste sowie den Handel im Fahrzeug zu bündeln, die weit über die einfache Befehlsausführung hinausgehen.

Wichtigste Erkenntnisse des Berichts

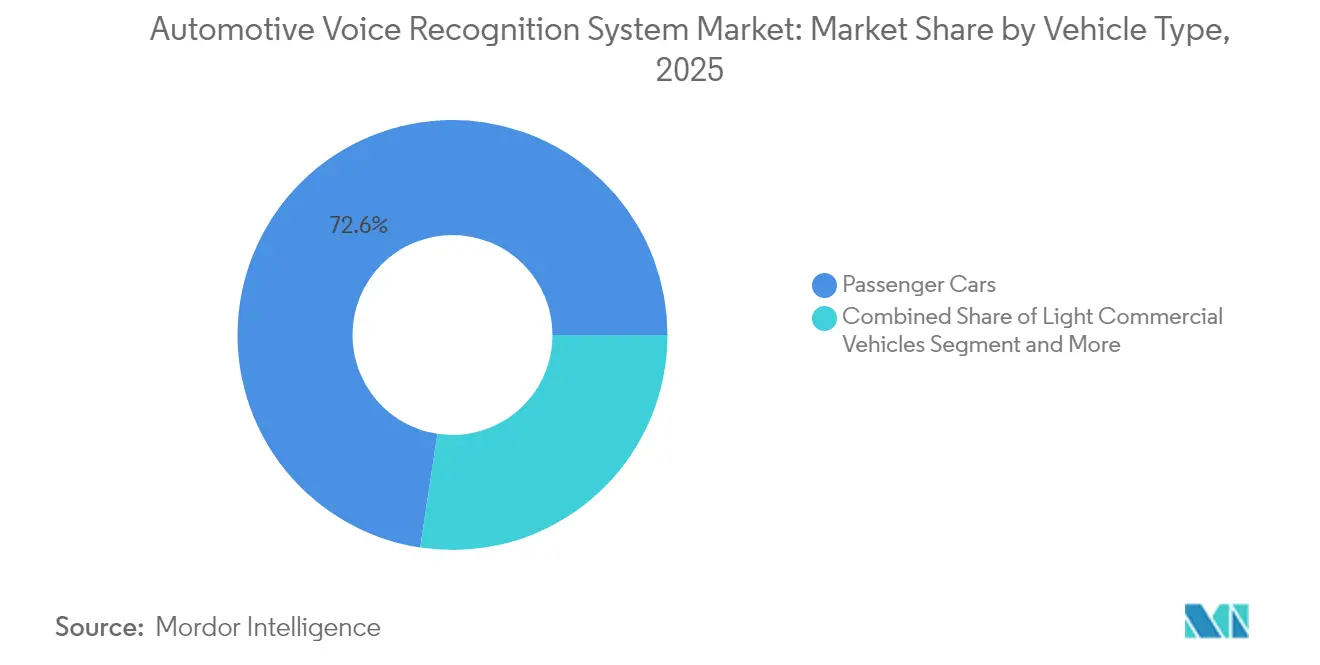

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 72,60 % am Markt für automotive Spracherkennungssysteme im Jahr 2025, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen werden.

- Nach Technologie entfielen auf eingebettete Lösungen 53,80 % der Marktgröße für automotive Spracherkennungssysteme im Jahr 2025; das cloudbasierte Segment ist auf dem Weg zur schnellsten CAGR von 14,65 % bis 2031.

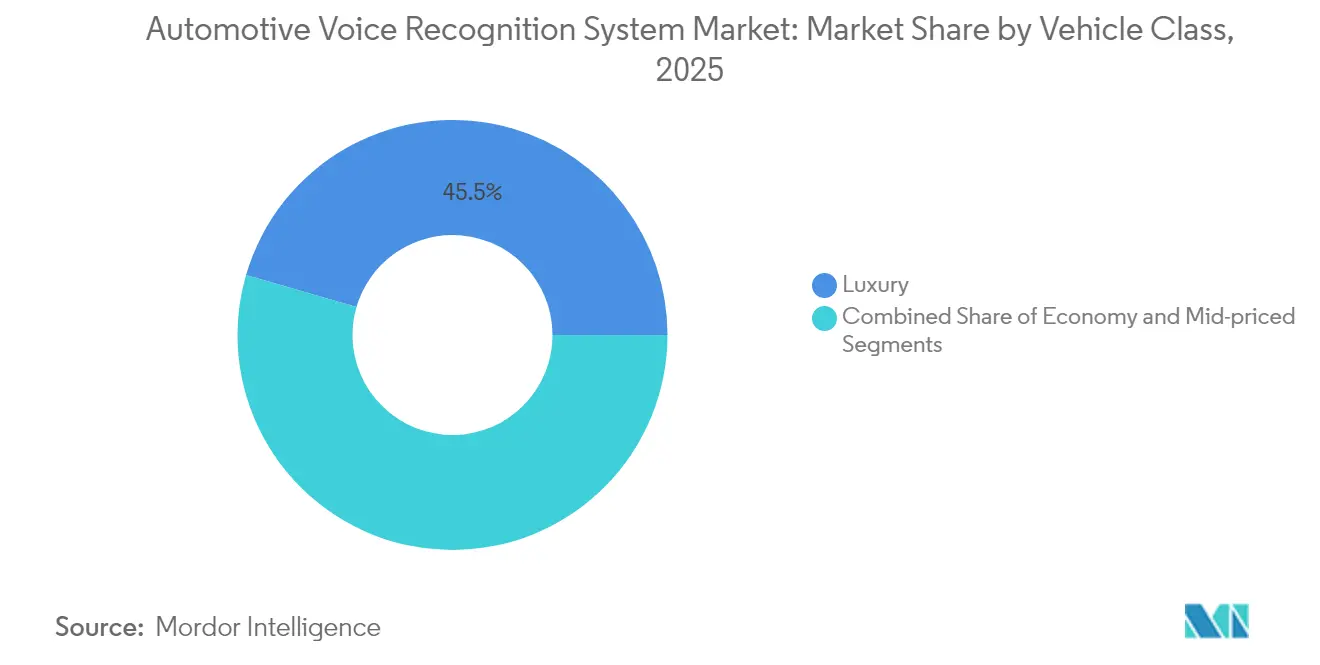

- Nach Fahrzeugklasse entfielen auf Luxusmodelle 45,50 % des Umsatzanteils im Jahr 2025, wobei für Fahrzeuge im Einstiegssegment eine Steigerung mit einer CAGR von 14,32 % prognostiziert wird.

- Nach Mikrofonarraydesign hielten Einzel-Mikrofon-Layouts im Jahr 2025 einen Anteil von 31,70 %, während Beam-Forming-Arrays bis 2031 eine CAGR von 13,72 % erzielen werden.

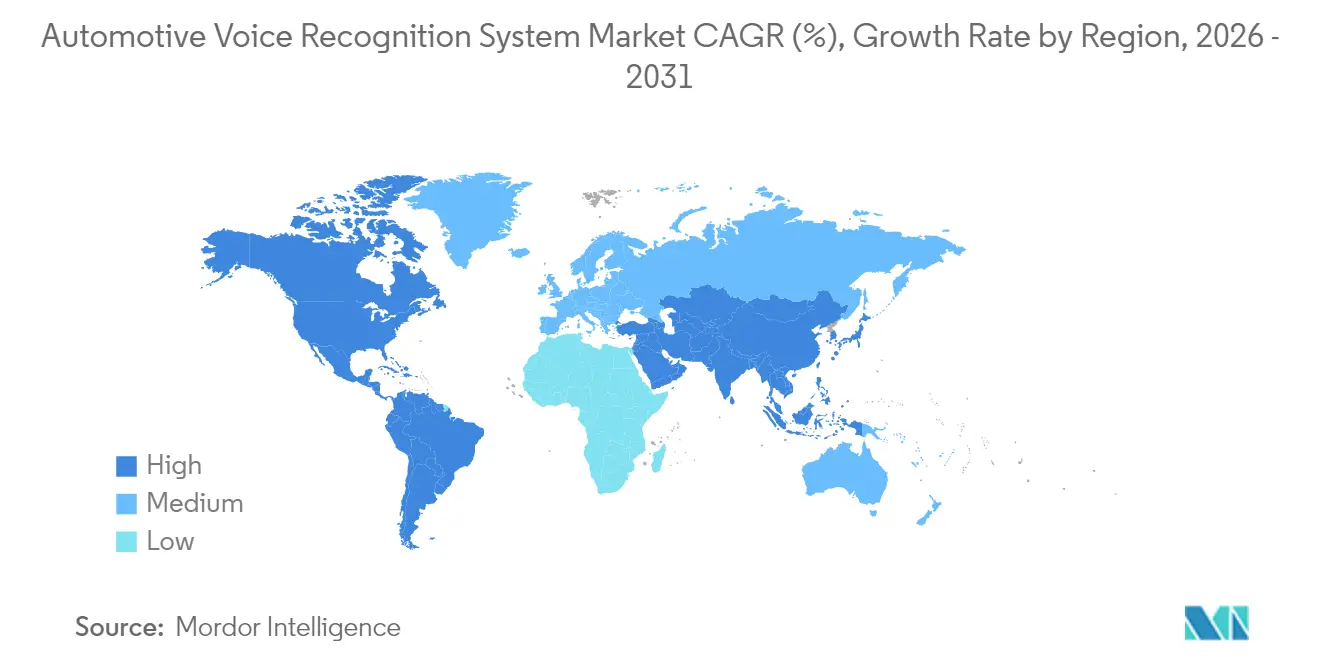

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,10 %; der asiatisch-pazifische Raum ist die wachstumsstarke Region mit einer CAGR von 14,78 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive Spracherkennungssysteme

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ökosysteme vernetzter Fahrzeuge | +3.2% | Global (Nordamerika, Europa zuerst) | Mittelfristig (2–4 Jahre) |

| Durchdringung von Luxus- und Premiumfahrzeugen | +2.8% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Ablenkungsminimierung im Fahrzeuginneren | +2.1% | Europa, Nordamerika, Übertragungseffekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kosten für Edge-AI-Chips | +1.9% | Global (Fertigung im asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| OEM-Monetarisierung | +1.7% | Nordamerika, Europa, Expansion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration der Fahrergesundheitsüberwachung | +1.4% | Global (Schwerpunkt Europa, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbreitung von Ökosystemen vernetzter Fahrzeuge

Plattformen für vernetzte Fahrzeuge verbinden nun Fahrzeugfunktionen, Smart-Home-Geräte und Drittanbieter-Apps über eine einheitliche Sprachschicht. Die Einführung von Cerence Chat Pro bei Volkswagen ermöglicht die konversationelle Steuerung von Navigation, Wetter und Handel über eine einzige Oberfläche.[1]Cerence, "Cerence launcht Chat Pro für Fahrzeuge der Volkswagen Group," cerence.com Over-the-Air-Updates schärfen kontinuierlich die Erkennungsgenauigkeit und fügen neue Funktionen hinzu, was Marken hilft, mit den Nutzererwartungen Schritt zu halten. Partnerschaften wie SoundHound AI mit Tencent erweitern diese Vorteile auf Mobilitäts-Super-Apps, die Fahrzeugerlebnisse und mobile Erlebnisse miteinander verbinden.[2]SoundHound AI, "SoundHound kooperiert mit Tencent für fahrzeuginterne Sprachhandel," soundhound.com Mit der Reife der Ökosysteme erschließt authentifizierter Sprachhandel neue Umsatzströme für Automobilhersteller und festigt Sprache weiter als standardmäßigen Mensch-Maschine-Kanal.

Anstieg bei der Durchdringung von Luxus- und Premiumfahrzeugen

Premiummarken setzen Sprache als Markenerlebnis ein, um höhere Preise zu rechtfertigen. Die Mercedes-Benz S-Klasse 2025 führte KI-gestützte Assistenten ein, die einzelne Fahrzeuginsassen erkennen und deren Präferenzen antizipieren können. Die Zusammenarbeit von Jaguar Land Rover mit Cerence fügt Emotionserkennung und mehrsprachige Unterstützung hinzu, um die Markendifferenzierung zu stärken. Solche Luxuseinführungen absorbieren frühe Kostenaufschläge, ermöglichen Software-Verfeinerungen in niedrigvolumigen Umgebungen und ebnen den Weg für eine kostenoptimierte Migration in Fahrzeuge des mittleren Segments. Abonnement-Add-ons in Premiumsegmenten validieren auch Monetarisierungsmodelle, die Mainstream-Marken später replizieren.

Strengere Vorschriften zur Ablenkungsminimierung im Fahrzeuginneren

Regulatorische Rahmenbedingungen schreiben zunehmend Freisprechfunktionen vor und positionieren die Spracherkennung als wesentliche Sicherheitstechnologie anstatt als optionales Komfortmerkmal. In den Vereinigten Staaten steigert das NHTSA-Mandat gemäß Abschnitt 24220 zur Erkennung von Fahrbeeinträchtigungen ab 2026 die Nachfrage nach sprachbasierter Überwachung, die Schläfrigkeit durch Stimm-Biomarker erkennen kann, weiter. Diese Vorschriften verankern Sprache in den Fahrzeug-Roadmaps unabhängig von den Verbraucherpräferenzen. Darüber hinaus betonen die neuen Vorschriften der UN-Wirtschaftskommission für Europa für zusätzliche Fahrerassistenzsysteme die Sprachinteraktion als Schlüsselkomponente vernetzter und automatisierter Mobilitätsrahmen.[3]UNECE, "Neue UN-Verordnung ebnet den Weg für die Einführung zusätzlicher Fahrerassistenzsysteme", unece.org

Rückgang der Edge-AI-Chipkosten

Dramatische Kostensenkungen bei Edge-AI-Chips ermöglichen die Sprachverarbeitung auf dem Gerät, die Datenschutzbedenken begegnet und gleichzeitig die Reaktionszeiten verbessert sowie Konnektivitätsabhängigkeiten reduziert. Syntiants Errungenschaft einer 100-prozentigen Beschleunigung der Large-Language-Model-Leistung für Edge-Geräte zeigt, wie spezialisierte Prozessoren eine anspruchsvolle Spracherkennung für Massenmarktfahrzeuge wirtschaftlich tragfähig machen. Die Zusammenarbeit von SoundHound AI mit NVIDIA bei der Entwicklung von Sprachassistenten auf dem Gerät, die ohne Cloud-Konnektivität betrieben werden, verdeutlicht, wie Edge-Verarbeitung Echtzeit-Antworten ermöglicht und gleichzeitig die Privatsphäre der Nutzer schützt. Diese Fortschritte lösen Datenschutz- und Abdeckungslücken, indem sie OEMs ermöglichen, Kernbefehle lokal auszuführen und die Cloud für generative Aufgaben vorzubehalten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachrüstungskosten für Hardware | -2.3% | Global, mit stärkerem Einfluss in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Genauigkeit von Akzenten und Dialekten | -1.8% | Asiatisch-pazifischer Raum, Südamerika, Afrika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Belastung durch Datenschutz-Compliance | -1.5% | Europa und China als Kernregionen, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| HF-Interferenz aus Multi-Sensor-Cockpits | -1.2% | Global, mit stärkerem Einfluss in Premiumfahrzeugen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorab-Nachrüstungskosten für Hardware

Erhebliche Vorabinvestitionen, die für die Integration von Spracherkennungshardware erforderlich sind, schaffen erhebliche Hindernisse für Automobilhersteller, die in preissensiblen Märkten tätig sind, sowie für Szenarien zur Nachrüstung bestehender Fahrzeuge. Diese Kosten werden durch den Bedarf an elektromagnetischen Verträglichkeitslösungen zur Behebung von HF-Interferenzen verschärft, die zusätzliche Abschirmungs- und Filterkomponenten erfordern, die die Implementierungskosten weiter erhöhen. Cerence Links OBD-Port-Lösung stellt einen Ansatz für Nachrüstungsherausforderungen dar, aber solche Aftermarket-Lösungen bieten in der Regel eine begrenzte Funktionalität im Vergleich zu integrierten Systemen. Die Kostenbelastung ist für Nutzfahrzeugbetreiber besonders akut, die die Vorteile von Sprachsystemen gegen die Anschaffungskosten für Fuhrparks abwägen müssen, obwohl zunehmende Belege darauf hindeuten, dass die Effizienzgewinne der Sprachtechnologie die Investition im Laufe der Zeit rechtfertigen können.

Lücken bei der Genauigkeit von Akzenten und Dialekten in Schwellenmärkten

Sprachfehlerquoten bleiben bei indischem Englisch oder afrikanischen Dialekten 2–3-mal höher als bei standardmäßigem amerikanischen Englisch, was Nutzer frustriert und die Markenwahrnehmung beeinträchtigt. Die Herausforderung wird in Märkten wie Indien verschärft, wo mehrere Sprachen und regionale Dialekte komplexe Erkennungsanforderungen schaffen, mit denen aktuelle Systeme nur schwer umgehen können. Bis die Abdeckung von Akzenten verbessert wird, wird die Verbreitung in mehrsprachigen Märkten hinter dem allgemeinen Wachstum zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Fuhrparks treiben die Sprachadoption voran

Personenkraftwagen kommandieren noch immer 72,60 % der Lieferungen 2025, doch ihre Wachstumskurve wird sich im Verhältnis zur fuhrparkgetriebenen Nachfrage abflachen. Erkenntnisse aus rund um die Uhr laufenden gewerblichen Betriebszyklen fließen als Verbesserungen in Verbraucheroberflächen ein und erhöhen die Zuverlässigkeitserwartungen. Da die regulatorischen Schwellenwerte für Ablenkungsmetriken verschärft werden, übernehmen Personenfahrzeuge zunehmend fuhrparkerprobte Mikrofonarrays und Edge-Verarbeitungschips und gewährleisten so Konsistenz über Markenportfolios hinweg.

Nutzfahrzeuge werden trotz einer kleineren Ausgangsbasis den breiteren Markt für automotive Spracherkennungssysteme mit einer CAGR von 14,62 % bis 2031 übertreffen. Fuhrparkbetreiber quantifizieren den Return on Investment durch reduzierte ablenkungsbedingte Vorfälle und schnellere Dispositionskommunikation. Leichte Nutzfahrzeuge werden zunehmend mit sprachgesteuerter Arbeitsauftragserfassung geliefert, während schwere Lastkraftwagen Assistenten mit Telematik kombinieren, um vorausschauende Wartungshinweise zu verbalisieren. Diese greifbaren Einsparungen überzeugen Fuhrparkbesitzer, Sprache als Standardausstattung zu spezifizieren, was Stückzahlen stärkt, die wiederum die Kosten pro Fahrzeug für Personenkraftwagen senken.

Nach Technologie: Cloudbasierte Lösungen beschleunigen sich trotz Datenschutzbedenken

Die eingebettete Verarbeitung bleibt das Arbeitspferd und verankert 53,80 % des Umsatzes 2025, da sie DSGVO-zentrierten Datenschutznormen genügt und den Dienst in Gebieten mit geringer Abdeckung gewährleistet. Cloud-zentrierte Architekturen skalieren jedoch am schnellsten mit einer CAGR von 14,65 %, angetrieben durch generative KI-Dienste, die auf 16-Bit-Mikrocontrollern nicht gehostet werden können. Volkswagens ChatGPT-Integration zeigt, wie Cloud-basiertes Reasoning auf Abruf lokale Befehlssätze ergänzt und dabei Reaktionszeiten unter einer Sekunde beibehält.

Hybride Topologien verbinden nun beide Ansätze, indem sie Aktivierungswort- und HVAC-Befehle auf dem Gerät ausführen, während Wissensabfragen an entfernte GPUs weitergeleitet werden. Diese Aufteilung befriedigt Datenschutzregulatoren und ermöglicht gleichzeitig reichhaltigere Erlebnisse, was Hybrid wahrscheinlich zur dominierenden Lösung im Markt für automotive Spracherkennungssysteme nach 2028 machen wird. Zulieferer, die nahtlose Übergaben zwischen Edge und Cloud orchestrieren, nehmen damit zentrale Positionen in OEM-Roadmaps ein.

Nach Fahrzeugklasse: Das Einstiegssegment demokratisiert die Sprachtechnologie

Luxusfahrzeuge vereinnahmten 45,50 % des Ausgabenanteils 2025, da frühe Anwender Premium-Assistenten mit Stimmungserfassung und personalisierten Beleuchtungsszenarien schätzten. Das Einstiegssegment wird jedoch die schärfste CAGR von 14,32 % verzeichnen, da die Kosten für Mikrofone und DSP unter USD 30 pro Fahrzeug fallen. Hersteller bündeln nun grundlegende Sprachsteuerung für Navigation, Musik und Anrufe in Einstiegsvarianten und spiegeln damit den früheren Diffusionspfad von Touchscreen-Infotainmentsystemen wider.

Mittelklasse-Limousinen dienen als Technologiebrücke und bieten Hybrid-Verarbeitung sowie Over-the-Air-Vokabularerweiterungen, die Massenmarktkäufer an Sprache gewöhnen. Der Demokratisierungskreislauf ist selbstverstärkend: Steigende Stückzahlen im Einstiegssegment erweitern die Datenerfassung für die Akzentoptimierung, was die Erkennung weiter verbessert und zusätzliche Anwendungsfälle wie Mikro-Commerce sogar in Budgetfahrzeugen erschließt.

Nach Mikrofonarraydesign: Beam-Forming-Technologie setzt sich durch

Einzel-Mikrofon-Lösungen bleiben in Kleinfahrzeugen aufgrund minimaler Hardware- und Kalibrierungsanforderungen weit verbreitet. Dual-Mikrofon-Arrays gewinnen Marktanteile in mittelgroßen Fahrzeugen, wo die Kabinenlänge Direktionalität erfordert. Das dynamischste Segment sind Beam-Forming-Arrays, die mit einer CAGR von 13,72 % wachsen sollen. Zulieferer wie Kardome integrieren Sechs-Lautsprecher-Trennung in ein kompaktes Array und eliminieren so die Verkabelungskomplexität, während Sprachsignale in lärmigen Fahrgastzellen isoliert werden.

HARMANs externe Beam-Forming-Mikrofone erweitern die Interaktion auf den Bereich außerhalb des Fahrzeugs und ermöglichen Fahrern, Kofferräume zu öffnen oder Einparkmanöver sprachlich zu steuern. Mit sinkenden Preisen wird Beam-Forming von Premium-Baureihen in den Mainstream übergehen, die Genauigkeit für Insassen in allen Sitzreihen verbessern und die Freisprechkonformität für Gesetzgebungen zur Ablenkung von Rücksitzinsassen unterstützen.

Geografische Analyse

Nordamerika entfiel auf 37,10 % des Umsatzes 2025, gestützt durch die allgegenwärtige Nutzung von Smartphone-Assistenten und die frühe Einführung von fahrzeuginternem Sprachhandel. US-amerikanische OEMs bündeln Essensbestellungen, Kraftstoffzahlungen und Abonnementmedien in Sprach-Dashboards, die wiederkehrende Umsatzströme über den ursprünglichen Verkauf hinaus erweitern. Kanada betont die zweisprachige Englisch-Französisch-Verarbeitung und verpflichtet Zulieferer zur Optimierung von Sprachumschaltungsalgorithmen. Während das regionale Wachstum gegenüber früheren Höchstständen abkühlt, schaffen die bevorstehenden NHTSA-Mandate zur Erkennung von Fahrbeeinträchtigungen bis 2026 einen neuen Nachfrageboden.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 14,78 %, die seinen Marktanteil bei automotive Spracherkennungssystemen bis 2031 erheblich steigern wird. Chinas heimische Automobilhersteller integrieren Baidu- und Tencent-Assistenten als Standard-Benutzeroberflächen und stützen sich auf 5G-Netze für generative KI-Abfragen. Das globale Expansionsprogramm von Great Wall Motor stützt sich auf Cerence für den mehrsprachigen Rollout in Rechts- und Linkslenker-Märkten. Indiens Vorstoß zur regionalen Spracherkennung treibt Modelltraining voran, das die Systemrobustheit weltweit steigert. Japan legt den Schwerpunkt auf altersgerechte Funktionen wie Erinnerungen zur Medikamenteneinnahme und prägt inklusive Designrahmen, die weltweit exportiert werden.

Europa verzeichnet eine stetige Verbreitung, die weniger durch Gadget-Begeisterung als durch Sicherheits- und Datenschutzvorschriften angetrieben wird. Die DSGVO lenkt OEMs zur Verarbeitung auf dem Gerät oder zu einwilligungskontrollierten Cloud-Übergaben, während die Euro-NCAP-Bewertungsaktualisierungen 2026 Freisprechsteuerung für touchscreenlastige Innenräume unverzichtbar machen. Das Upgrade der gesamten Volkswagen Group-Marken mit ChatGPT zeigt, wie europäische Akteure Datenschutz und KI-Fähigkeiten durch anonymisierte, Opt-in-Datenflüsse in Einklang bringen. Die wachsende Nachfrage nach Mehrsprachenunterstützung in 24 offiziellen EU-Sprachen zwingt Zulieferer zudem, in die Abdeckung von Akzenten zu investieren.

Wettbewerbslandschaft

Der Wettbewerb vereint Technologieriesen aus dem Verbraucherbereich, Automobilzulieferer der Tier-1-Ebene und spezialisierte KI-Startups. Akteure wie Cerence führen mit Lieferverträgen, die einen erheblichen Teil der Pkw-Produktion abdecken, und nutzen domänenspezifische akustische Modelle und OEM-Toolkits. Technologiekonglomerate wie Microsoft, Amazon und Google treten über Android Automotive OS und Alexa Auto-Integrationen ein und bieten Cloud-Stärke, jedoch begrenzte automobilgerechte Akustik. Continental, Bosch und HARMAN verteidigen Marktanteile, indem sie Mikrofone, Verstärker und Software zu schlüsselfertigen Cockpit-Modulen zusammenführen, was OEM-Validierungszyklen vereinfacht.

Strategische Fusionen intensivieren sich: Gentex kaufte VOXX, um Premium-Klipsch-Audio mit seiner spiegelbasierten Elektronik zu verbinden und die Kabinenkustik zu stärken, die für hochgenaue Spracherfassung entscheidend ist. SoundHound AI erwarb Amelia, um das natürliche Sprachverständnis zu vertiefen und Lösungen im automobilen und unternehmerischen Bereich zu cross-sellen. Startups wie Syntiant und Kardome besetzten Nischen in ultraenergiesparenden Siliziumlösungen bzw. Beam-Forming und üben Druck auf etablierte Akteure aus, zu innovieren oder Partnerschaften einzugehen.

Da OEMs auf Software-as-a-Service umstellen, verlagern sich Umsätze auf Abonnements nach dem Verkauf. Zulieferer, die Commerce-APIs, OTA-Upgrade-Pipelines und Datenanalysen bereitstellen können, sichern sich langfristige Verträge. Folglich belohnt der Markt Unternehmen, die sowohl tiefgreifende Akustikwissenschaft als auch cloud-skalierbare Monetarisierungsplattformen anbieten.

Marktführer der Branche für automotive Spracherkennungssysteme

Alphabet Inc.

Amazon.com, Inc.

Cerence Inc.

Harman International (Samsung)

Nuance Communications (Microsoft)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SoundHound AI kooperierte mit Tencent Intelligent Mobility, um Sprachhandel und Natürlichsprachfunktionen in Fahrzeugen weltweit zu integrieren.

- April 2025: Gentex Corporation schloss die Übernahme von VOXX International zu USD 7,50 je Aktie ab und integrierte Klipsch- und Onkyo-Audio mit Gentex-Elektronik.

- April 2025: Kia führte einen generativen KI-Sprachassistenten in ganz Europa ein und bietet natürliche Konversation sowie Over-the-Air-Funktionsupdates.

- Januar 2025: Cerence AI weitete seine Zusammenarbeit mit NVIDIA aus, um die CaLLM-Sprachmodelloptimierung mithilfe des NVIDIA AI Enterprise-Stacks zu beschleunigen.

Globaler Berichtsumfang des Marktes für automotive Spracherkennungssysteme

Automotive Spracherkennungssysteme sind Computerprogramme und Hardwaregeräte, die in einem Kraftfahrzeug eingesetzt werden, um die menschliche Stimme zu dekodieren und dem Fahrer ein Freisprecherlebnis zu bieten, um Ablenkungen während der Fahrt zu vermeiden oder zu minimieren und so die Sicherheit zu erhöhen.

Der Markt für automotive Spracherkennungssysteme ist nach Fahrzeugtyp, Technologie, Fahrzeugklasse und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Technologie ist der Markt in eingebettete, cloudbasierte und hybride Lösungen unterteilt. Nach Fahrzeugklasse ist der Markt in Einstiegssegment, mittleres Preissegment und Luxus unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt unterteilt.

Der Bericht bietet Größen- und Prognoseangaben für den Markt für automotive Spracherkennungssysteme in Wert (USD) für alle oben genannten Segmente.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Eingebettet |

| Cloudbasiert |

| Hybrid |

| Einstiegssegment |

| Mittleres Preissegment |

| Luxus |

| Einzel-Mikrofon |

| Dual-Mikrofon |

| Beam-Forming-Mikrofon |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Technologie | Eingebettet | |

| Cloudbasiert | ||

| Hybrid | ||

| Nach Fahrzeugklasse | Einstiegssegment | |

| Mittleres Preissegment | ||

| Luxus | ||

| Nach Mikrofonarraydesign | Einzel-Mikrofon | |

| Dual-Mikrofon | ||

| Beam-Forming-Mikrofon | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für automotive Spracherkennungssysteme?

Die Marktgröße für automotive Spracherkennungssysteme betrug im Jahr 2026 USD 5,08 Milliarden und soll bis 2031 rund USD 9,86 Milliarden erreichen.

Welches Fahrzeugsegment wächst am schnellsten?

Nutzfahrzeuge wachsen mit einer CAGR von 14,62 %, da Fuhrparkbetreiber Sprache einsetzen, um Ablenkungen zu reduzieren und die Disposition zu optimieren.

Wie werden die bevorstehenden Euro-NCAP-Vorschriften die Verbreitung beeinflussen?

Das Euro-NCAP-Mandat 2026 für physische Bedienelemente positioniert Sprache als sicherste Methode zur Verwaltung sekundärer Aufgaben und gewährleistet eine kontinuierliche Einführung in neuen Modellen.

Welche Technologiearchitektur wird voraussichtlich dominieren?

Hybridsysteme, die einfache Befehle auf dem Gerät verarbeiten und komplexe Anfragen an die Cloud senden, werden voraussichtlich nach 2028 den größten Marktanteil innehaben.

Warum sind Edge-AI-Chips für Sprache wichtig?

Sinkende Siliziumkosten ermöglichen den lokalen Betrieb von Large Language Models, verbessern den Datenschutz, verringern die Latenz und ermöglichen einen zuverlässigen Dienst auch bei schlechter Konnektivität.

Seite zuletzt aktualisiert am: