Marktgröße und Marktanteil für eingebettete Systeme in Automobilen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 55.51 Milliarden US-Dollar |

| Marktgröße (2030) | 74.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.01% CAGR |

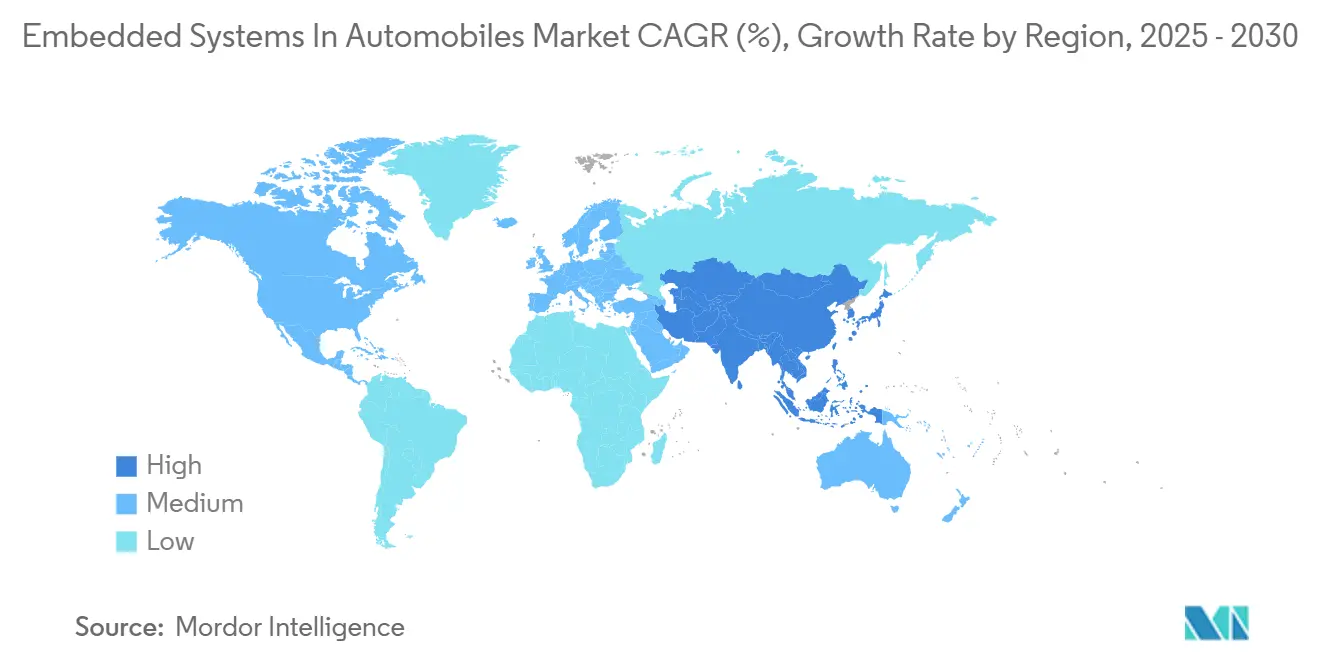

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

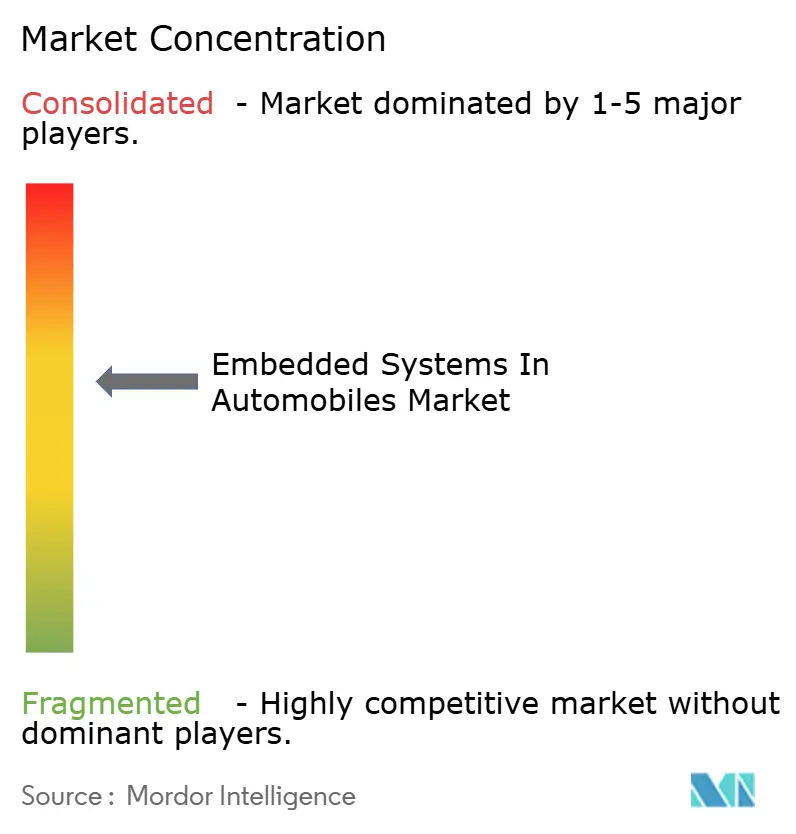

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für eingebettete Systeme in Automobilen von Mordor Intelligence

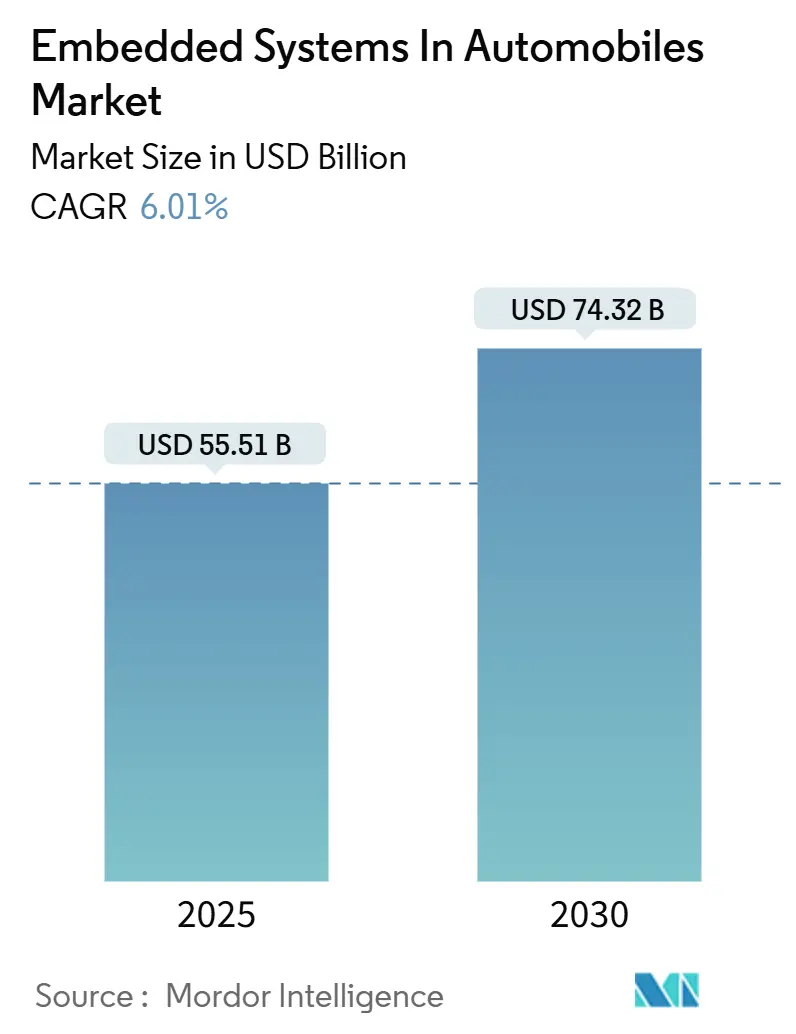

Die Marktgröße für eingebettete Systeme in Automobilen beläuft sich im Jahr 2025 auf 55,51 Milliarden USD und wird bis 2030 voraussichtlich 74,32 Milliarden USD erreichen, was einer CAGR von 6,01 % über den Prognosezeitraum entspricht. Zunehmender regulatorischer Druck für fortschrittliche Fahrerassistenzsysteme, der Anstieg des Elektronikinhalts pro Elektrofahrzeug sowie der Wandel hin zu zonalen elektrischen/elektronischen Architekturen bilden gemeinsam die Grundlage für diese Expansion. Die Konsolidierung mehrerer Funktionen in zentralisierten Rechenplattformen reduziert das Kabelgewicht und ermöglicht die Bereitstellung von Funktionen über das Mobilfunknetz, was die langfristige Nachfrage stärkt. Gleichzeitig prägen aggressive Investitionen in Breitbandlücken-Halbleiter für die Leistungselektronik, die Ausweitung der Cloud-Konnektivität sowie Lokalisierungsrichtlinien im asiatisch-pazifischen Raum weiterhin die Lieferantenstrategien und die Wettbewerbsdynamik. Die verschärfte Einhaltung von Cybersicherheitsvorschriften gemäß UNECE R155/R156 lenkt den Einkauf zudem auf Komponenten mit integrierten Hardware-Sicherheitsmodulen.

Wichtigste Erkenntnisse des Berichts

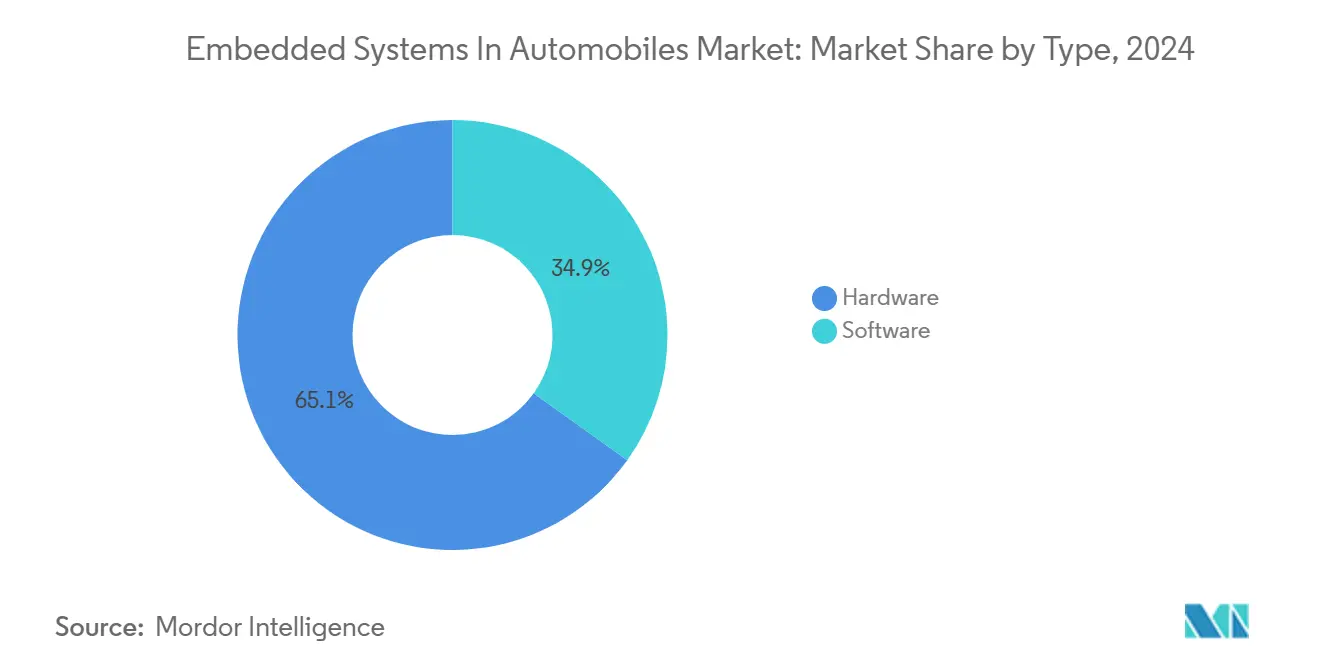

- Nach Typ führte Hardware im Jahr 2024 mit einem Marktanteil von 65,12 % am Markt für eingebettete Systeme in Automobilen, während Software bis 2030 voraussichtlich mit einer CAGR von 8,05 % wachsen wird.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 70,55 % am Markt für eingebettete Systeme in Automobilen; für Busse und Reisebusse wird bis 2030 eine CAGR von 7,22 % prognostiziert.

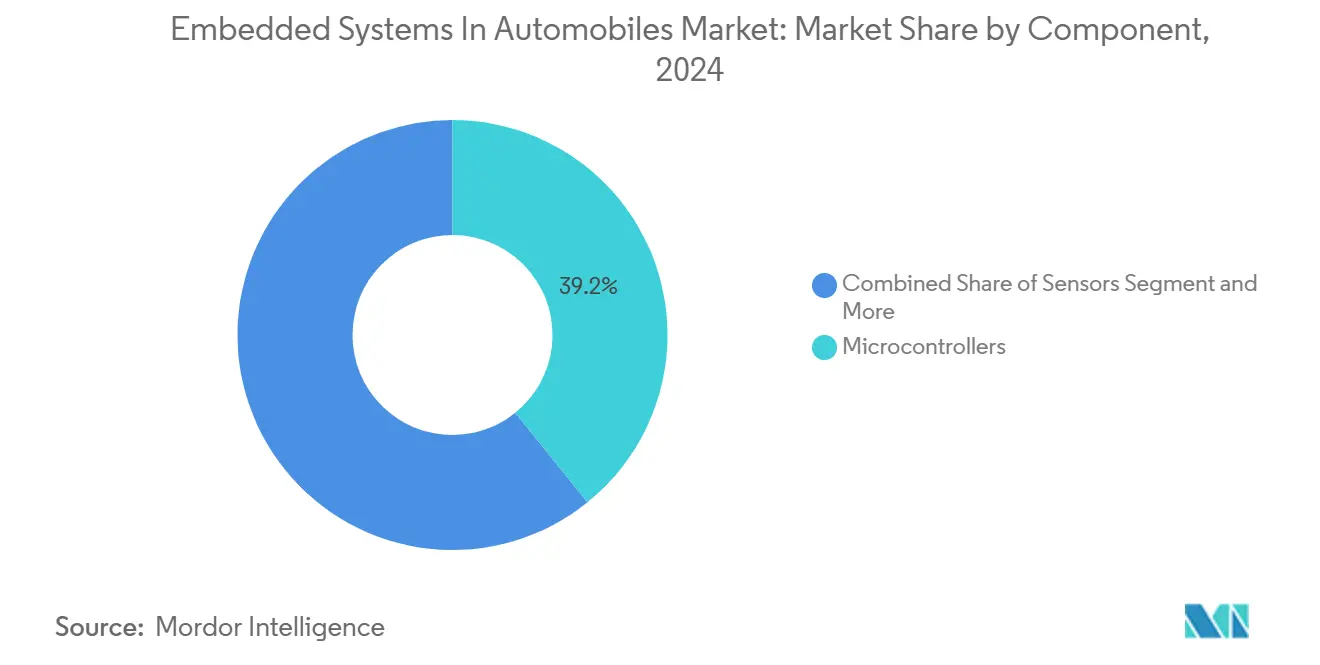

- Nach Komponente entfielen im Jahr 2024 39,22 % des Marktanteils für eingebettete Systeme in Automobilen auf Mikrocontroller, während für Speichergeräte bis 2030 eine CAGR von 8,33 % erwartet wird.

- Nach Anwendung entfielen im Jahr 2024 36,45 % des Marktanteils für eingebettete Systeme in Automobilen auf Sicherheits- und Schutzsysteme; für Infotainment und Telematik wird über denselben Zeitraum eine CAGR von 7,55 % prognostiziert.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 44,38 % am Markt für eingebettete Systeme in Automobilen und wird bis 2030 voraussichtlich mit einer CAGR von 6,67 % wachsen.

Globale Markttrends und Erkenntnisse für eingebettete Systeme in Automobilen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Elektrofahrzeuge bedingter Anstieg des Elektronikinhalts | +1.5% | APAC als Kern, Übernahme in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verstärkter Druck durch ADAS- und Sicherheitsvorschriften | +1.2% | EU und Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Ausweitung von ADAS-Sensoren auf alle Fahrzeuge | +1.0% | Global, Beschleunigung im Massenmarkt | Mittelfristig (2–4 Jahre) |

| Wandel zu zonalen/zentralisierten elektrischen/elektronischen Architekturen | +0.9% | Global, angeführt von Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Verbreitung von vernetztem Infotainment und Over-the-Air-Updates | +0.8% | Global, zunächst Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von Lieferketten durch Zölle | +0.6% | Vor allem APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Elektrofahrzeuge bedingter Anstieg des Elektronikinhalts

Batterieelektrische Fahrzeuge verbrauchen deutlich mehr Halbleiter als Fahrzeuge mit Verbrennungsmotor, hauptsächlich aufgrund von Antriebsstrang-Wechselrichtern, Batteriemanagementsystemen und Wärmeregelungsmodulen. OEMs gehen dazu über, maßgeschneiderte Leistungsbauelemente auf Basis von Siliziumkarbid zu entwickeln, um die Reichweite zu erhöhen, was Investitionen in Milliardenhöhe in dedizierte Fertigungskapazitäten auslöst. Die Erfolge bei der vertikalen Integration bei Tesla haben etablierte Hersteller dazu veranlasst, exklusive Wafer-Liefervereinbarungen zu schließen, was die Verfügbarkeit für nicht angebundene Wettbewerber einschränkt. Die Verbreitung von 800-Volt-Architekturen erhöht zudem die Nachfrage nach Hochgeschwindigkeitskommunikationsverbindungen zwischen Batteriepaketen und Fahrzeugsteuerungsdomänen und sorgt für ein robustes Volumenwachstum bei sicherheitszertifizierten Transceivern.

Verstärkter Druck durch ADAS- und Sicherheitsvorschriften

Globale Sicherheitsvorschriften zwingen jeden Automobilhersteller dazu, automatische Notbremssysteme, Fahrerüberwachung und Spurhalteassistenten einzubauen, die jeweils mehrere redundante Steuergeräte erfordern. Die ISO-26262-Zertifizierung ist zu einer nicht verhandelbaren Markteintrittsbarriere geworden, die die Beschaffung auf Halbleiterplattformen mit integrierten Lockstep-Kernen und Sicherheitsdiagnostik lenkt. Tier-1-Zulieferer berichten von höheren Stücklistenkosten, stellen jedoch auch fest, dass vorgeschriebene Funktionen die Preissensitivität verringern und eine Premiumpreisgestaltung für Automotive-Chips ermöglichen. Gewerbliche Flotten beschleunigen die Einführung, um Haftungsrisiken zu mindern, was zusätzliche Volumina schafft. Mit zunehmender Verschärfung der Vorschriften wird die Nachfrage nach zonalen Steuergeräten, die Sensordaten aggregieren können, bis zur Mitte des Jahrzehnts weiter steigen.

Ausweitung von ADAS-Sensorausstattungen auf alle Fahrzeugklassen

Die multimodale Sensorik, die Kamera-, Radar- und Lidar-Eingaben fusioniert, wandert mit sinkenden Komponentenpreisen in Einstiegsmodelle. Die Übernahme von TSI Semiconductors durch Bosch unterstrich den strategischen Wert von proprietärem Sensor-Interface-Know-how [1]„Bosch schließt Übernahme von TSI Semiconductors ab,” Bosch, bosch.com. Zentralisierte Domänensteuergeräte müssen Echtzeit-Wahrnehmungsalgorithmen mit einer Latenz von unter 10 ms ausführen, um funktionale Sicherheitsbudgets zu erfüllen, was die Nachfrage nach Hochleistungsmikroprozessoren mit integrierten KI-Beschleunigern antreibt. Die Standardisierung auf Automotive-Ethernet und CAN-FD unterstützt bandbreitenintensive Sensordatenströme, ohne die Abwärtskompatibilität zu beeinträchtigen, und erweitert die adressierbaren Volumina für Kommunikationschipsets.

Wandel zu zonalen/zentralisierten elektrischen/elektronischen Architekturen

Premium-OEMs ersetzen bis zu 100 eigenständige Steuergeräte durch vier bis sechs Hochbandbreiten-Zonenrechner, die über Automotive-Ethernet-Backbones kommunizieren. Die Konsolidierung reduziert das Gewicht des Kabelbaums bei großen SUVs um 40 kg, verbessert die Reichweite elektrischer Antriebsstränge und schafft Platz im Fahrgastraum. Die Zentralisierung vereinfacht auch das Over-the-Air-Credential-Management, da Sicherheitsschlüssel in weniger Gateways gespeichert sind, was die Validierungskosten senkt. Lieferanten von Mehrkern-Mikroprozessoren mit integrierten Hypervisoren verzeichnen daher ein bemerkenswertes Wachstum, insbesondere dort, wo funktionale Sicherheits- und Infotainment-Workloads koexistieren müssen. Der architektonische Wandel ermöglicht zudem die Bereitstellung von Funktionen über Software und eröffnet OEMs einen Weg zu Einnahmen nach dem Verkauf ohne neue Hardware. Mit dem Entstehen von Skaleneffekten werden Massenmarktmarken ähnliche Architekturen übernehmen, was das zonale Design nach 2027 zu einem Mainstream-Wachstumskatalysator macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Halbleiter-Lieferkette | -0.8% | Global, Konzentration der APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskosten und Komplexität | -0.6% | Global, größte Auswirkung auf kleine OEMs | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch Cybersicherheits-Compliance | -0.4% | EU und Nordamerika am strengsten | Langfristig (≥ 4 Jahre) |

| Handelsbeschränkungen für vernetzte Fahrzeuge | -0.3% | Vor allem USA und China, Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiter-Lieferkette

Die Lieferzeiten für Automotive-Qualität stiegen im Jahr 2024 stark an und liegen, obwohl sie sich entspannen, immer noch doppelt so hoch wie die Normen für Unterhaltungselektronik, was den Markt für eingebettete Systeme in Automobilen Zuteilungsrisiken aussetzt. TSMC gab bekannt, dass Automotive immer noch einen minimalen Anteil an seiner Wafer-Produktion ausmacht, was die Anfälligkeit gegenüber Nachfrageschwankungen bei Smartphones und KI-Servern unterstreicht. OEMs haben reagiert, indem sie kritische Mikrocontroller aus zwei Quellen beziehen und Platinen um „verfügbare” Pinbelegungen neu gestalten, was den Engineering-Aufwand erhöht und die Bruttomargen drückt. Die Regierungen Japans und der Vereinigten Staaten haben Subventionspakete für Automotive-spezifische Fertigungsanlagen zugesagt, aber nennenswerte Kapazitäten werden vor 2027 nicht in Betrieb gehen, was die kurzfristige Knappheit aufrechterhält.

Hohe Integrationskosten und Systemkomplexität

Der Übergang zu serviceorientierten Software-Architekturen erfordert interdisziplinäres Talent, das eingebettete Programmierung, Cybersicherheit und funktionale Sicherheitstechnik umfasst. Continental schätzt, dass das durchschnittliche Budget für eingebettete Entwicklung pro Fahrzeugprogramm seit 2020 gestiegen ist, wobei sich die Testbench-Kapazitäten verdoppelt haben, um gemischtkritische Workloads zu bewältigen [2]„Continental Geschäftsbericht 2024,” Continental AG, continental-ag.com. Kleinere Zulieferer haben Schwierigkeiten, diese Fixkosten zu amortisieren, was Fusionen und vertikale Partnerschaften beschleunigt. Die Komplexität erhöht auch die Haftung bei Feldausfällen und drängt OEMs zu weniger, aber größeren Zulieferern, die in der Lage sind, systemweite Leistung über eine achtjährige Designlebensdauer zu garantieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software gewinnt an Dynamik innerhalb hardwaredominierten Plattformen

Die Marktgröße für eingebettete Systeme in Automobilen für Hardwarekomponenten hielt im Jahr 2024 einen Anteil von 65,12 %, da jedes Fahrzeug nach wie vor physische Sensoren, Leistungsbauelemente und Steuergeräte benötigt. Die CAGR von 8,05 % für Software von 2025 bis 2030 übertrifft das Wachstum von Hardware, da Automobilhersteller Funktionen über Code statt über Metall monetarisieren. Der Marktanteil für Software bei eingebetteten Systemen in Automobilen steigt, weil die Konsolidierung von bis zu 100 diskreten elektronischen Steuergeräten in eine Handvoll zonaler Rechner Skaleneffekte bei Rechensilizium freisetzt und die Differenzierung auf Betriebssysteme, Middleware und Cybersicherheits-Stacks verlagert.

Laufende Investitionen in Echtzeit-Linux-Distributionen und Hypervisoren, die gemischtkritische Ausführung ermöglichen, reduzieren Integrationsprobleme und ermöglichen Lebenszyklusaktualisierungen. Infineon erzielte im Jahr 2024 erhebliche Umsätze im Automotive-Bereich, was zeigt, dass Silizium weiterhin den Plattformwert verankert. Dennoch bieten Software-Abonnementmodelle wiederkehrende Einnahmequellen, die die Preiserosion bei Hardware abfedern und höhere Vorab-F&E-Ausgaben rechtfertigen. Middleware-Lieferanten, die AUTOSAR-Adaptive-Frameworks mit Diagnose-Stacks bündeln, sind nun als wesentliche Partner statt als Zusatzlieferanten positioniert, was die Beschaffungshierarchien neu gestaltet.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, gewerbliche Flotten beschleunigen sich

Personenkraftwagen machten im Jahr 2024 dank globaler Pkw-Volumina und steigendem Inhalt pro Einheit 70,55 % des Marktanteils für eingebettete Systeme in Automobilen aus. Infotainment-Erneuerungszyklen haben sich auf smartphone-ähnliche Taktfolgen verkürzt, was einen größeren eingebetteten Flash- und Rechenspeicher erfordert. Die Marktgröße für eingebettete Systeme in Automobilen im Bereich Busse und Reisebusse wächst bis 2030 mit 7,22 % und übertrifft damit alle Kategorien, da Städte öffentliche Verkehrsflotten elektrifizieren.

Städtische Behörden betrachten Elektrobusse als rollende Datenzentren, die ausgefeilte Batteriediagnostik, prädiktive Wartungsanalysen und Remote-Software-Management erfordern, was den Halbleiterbedarf pro Fahrzeug erhöht. Leichte Nutzfahrzeuge integrieren ebenfalls Telematik und elektronische Fahrtenschreiber, um regulatorische Berichtspflichten zu erfüllen, was ein moderates Wachstum antreibt. Daimlers Pilotprojekt für autonome Frachtkorridore mit Waymo hat signalisiert, dass Hochdurchsatz-Domänensteuergeräte über Personenkraftwagen hinausgehen werden, was die adressierbaren Märkte für Zulieferer erweitert.

Nach Komponente: Mikrocontroller führen, Speichergeräte wachsen stark

Mikrocontroller lieferten im Jahr 2024 39,22 % des Marktanteils für eingebettete Systeme in Automobilen und fungieren als deterministische Steuereinheiten für Antiblockiersysteme, Servolenkung und Karosseriefunktionen. Ihre Führungsposition bleibt gesichert, da zonale Steuergeräte weiterhin auf ausfallsichere Echtzeit-Kerne für die Aktuierung angewiesen sind. Die Marktgröße für eingebettete Systeme in Automobilen im Bereich Speichergeräte wird jedoch voraussichtlich am schnellsten mit einer CAGR von 8,33 % wachsen, da sensorintensive Architekturen Hochbandbreiten-Speicher benötigen, um Wahrnehmungsdaten während autonomer Manöver zu puffern.

Neue LPDDR5X-Geräte gehen in die Serienproduktion und adressieren thermische Belastungen, die für Installationen unter der Motorhaube einzigartig sind. Die Nachfrage nach hochdichtem NOR-Flash steigt gleichzeitig, um sichere Firmware-Over-the-Air-Rollbacks zu unterstützen. Transceiver-ICs verzeichnen ein stetiges, aber langsameres Wachstum, was die steigende Durchdringung von Automotive-Ethernet und 5G-V2X-Modems widerspiegelt, die eine softwaregesteuerte Funktionsaktivierung über den gesamten Fahrzeuglebenszyklus ermöglichen.

Nach Anwendung: Sicherheit dominiert, Infotainment expandiert

Sicherheits- und Schutzsysteme machten im Jahr 2024 36,45 % des Marktanteils für eingebettete Systeme in Automobilen aus, bedingt durch globale Vorschriften für elektronische Stabilitätskontrolle, Spurhalteassistenten und Fußgängererkennung. Diese Funktionen erfordern redundante Sensorik und Lockstep-Verarbeitung, was das Volumen für ASIL-D-Mikrocontroller antreibt. Das schnellste Wachstum kommt aus dem Bereich Infotainment und Telematik, der bis 2030 mit einer CAGR von 7,55 % wächst, da jeder Automobilhersteller vernetzte Serviceumsätze anstrebt. Die Marktgröße für eingebettete Systeme in Automobilen wird daher zunehmend für große Touchscreen-Haupteinheiten mit bis zu acht CPU-Kernen und dedizierten GPUs für 3D-Grafik aufgewendet.

Teslas wiederkehrendes Abonnement für Premium-Konnektivität veranschaulicht das Monetarisierungspotenzial nach dem Verkauf, das Hochleistungs-Domänensteuergeräte wirtschaftlich attraktiv macht. Unterdessen setzen Antriebsstrangsteuergeräte auf Breitbandlücken-Gate-Treiber, um strengere Effizienzanforderungen zu erfüllen, was eine stabile Nachfrage aufrechterhält, selbst wenn sich das Volumen in Richtung batterieelektrischer Topologien verschiebt.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2024 44,38 % des Marktanteils für eingebettete Systeme in Automobilen, verankert durch Chinas erhebliche Elektrofahrzeug-Stückzahlen und regionale Halbleitergiganten, die Logistikketten verkürzen. Der Marktanteil für eingebettete Systeme in Automobilen in China, Japan und Südkorea wird durch Lokalisierungsvorschriften im Rahmen von Initiativen wie „Made in China 2025” gestärkt, die bis 2030 einen erheblichen inländischen Chipanteil anstreben [3]„CAAM Fahrzeugproduktionsstatistik 2024,” Verband der chinesischen Automobilhersteller, caam.org.cn. Taiwan Semiconductor Manufacturing Company und Samsung liefern fortschrittliche Knoten für Hochleistungssteuergeräte, während Sony und Panasonic Bildsensoren liefern, die für Automotive-Temperaturzyklen ausgelegt sind. Das regionale Wachstum mit einer CAGR von 6,67 % wird durch staatliche Subventionen für batterieelektrische Busse weiter angetrieben, was die Nachfrage nach Hochspannungs-Traktionswechselrichtern steigert.

Nordamerika folgt als zweitgrößter Beitragender, unterstützt durch das Infrastrukturinvestitions- und Beschäftigungsgesetz, das 7,5 Milliarden USD für landesweite Ladekorridore bereitgestellt hat. OEMs aus dem Raum Detroit schreiben elektrische Architekturen rund um zentralisierte Rechenzentren um, die die Over-the-Air-Bereitstellung vereinfachen und Bestellungen für cybersicherheitsgehärtete Gateways stärken. Kanadas Reserven an Lithium und Nickel ermöglichen eine vertikal integrierte Batterieversorgung und fördern die inländische Produktion von Batteriemanagementsystem-Mikrocontrollern zur Absicherung geopolitischer Risiken.

Europa behält aufgrund der strengen Anforderungen der Allgemeinen Sicherheitsverordnung 2 ein erhebliches Gewicht. Die deutsche Automobilindustrie investierte im Jahr 2024 in Elektrofahrzeugprogramme, einschließlich dedizierter Budgets für Siliziumkarbid-Leistungsmodule und sichere Kommunikations-Stacks. Die Einhaltung von UNECE R155/R156 beschleunigt die Nachfrage nach eingebetteten Hardware-Sicherheitsmodulen, was Lieferanten wie Infineon und NXP zugute kommt, die eSIMs und Secure-Element-Koprozessoren liefern. Südeuropa und Osteuropa bauen ihre Elektronikhersteller-Kapazitäten weiter aus, um die Abhängigkeit von asiatisch-zentrierten Lieferketten zu diversifizieren, was zur Risikominderung beiträgt, aber einen moderaten Logistikaufwand hinzufügt.

Wettbewerbslandschaft

Der Markt für eingebettete Systeme in Automobilen weist eine moderate Konzentration auf. Infineon, NXP, STMicroelectronics, Renesas und Texas Instruments nutzen langjährige Qualifizierungshistorien und Automotive-Verpackungs-Know-how, um neue Marktteilnehmer abzuschrecken. Jüngste strategische Schwerpunktverlagerungen betonen softwareintegrierte Lösungen. NXPs S32G-Plattform bündelt Over-the-Air-sichere Bootloader, während die Übernahme von Nexperia's Newport-Werk darauf abzielt, 200-mm-Kapazitäten für ältere Automotive-Knoten zu sichern.

Zu den horizontalen Herausforderern gehören NVIDIA, Qualcomm und AMD, deren aus Rechenzentren abgeleitete KI-Beschleuniger für autonomes Fahren heruntergestuft werden. Ihr Markteintritt drängt traditionelle Zulieferer dazu, den Grafik- und maschinellen Lerndurchsatz zu verbessern. Auf der Angebotsseite bilden integrierte Gerätehersteller Foundry-Sharing-Allianzen, um die Kapitallast zu verteilen; beispielsweise schlossen Infineon und United Microelectronics Corp. eine langfristige Kapazitätsreservierung für 300-mm-Leistungswafer ab. Start-ups, die zonale Gateway-Referenzdesigns mit vorzertifizierten Cybersicherheits-Stacks anbieten, ziehen OEMs an, die schnellere Homologationszyklen anstreben, was zeigt, dass Nischeninnovation trotz hoher Kapitalbarrieren lebensfähig bleibt.

Die Wertschöpfungskettenmacht verlagert sich auch stromaufwärts, da OEMs gemeinsame Designzentren ankündigen. Hyundais maßgeschneiderte SoC-Initiative mit Samsung Foundry zeigt den wachsenden Appetit auf maßgeschneidertes Silizium, das Leistung, Kosten und Compliance optimal ausbalanciert. Umgekehrt riskieren Zulieferer ohne skalierbare Software-Assets eine Degradierung zum Commodity-Status, was eine Welle von Kooperationen auslöst, wie etwa Boschs Zusammenarbeit mit Arm zur gemeinsamen Definition der nächsten Generation von Sicherheitsinseln für heterogene Rechencluster.

Branchenführer im Markt für eingebettete Systeme in Automobilen

Infineon Technologies AG

NXP Semiconductors N.V.

STMicroelectronics NV

Texas Instruments Incorporated

Renesas Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: QNX und Vector unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung einer grundlegenden Fahrzeugsoftwareplattform, die OEMs bei der Beschleunigung der Einführung softwaregesteuerter Fahrzeuge unterstützt.

- Juni 2025: Bosch stellte den Bluetooth-fähigen MEMS-Reifendrucksensor SMP290 vor, der eine Echtzeit-Überwachung für erhöhte Fahrsicherheit bietet.

- Juni 2025: Elektrobit und Foxconn vereinbarten die gemeinsame Entwicklung von EV.OS, einem KI-gesteuerten Software-Framework zur Verkürzung der Entwicklungszyklen für Elektrofahrzeuge.

- März 2025: Infineon kündigte Pläne für eine auf RISC-V basierende Mikrocontroller-Familie unter seiner Marke AURIX™ an, um die Architekturvielfalt in sicherheitskritischen Bereichen zu erweitern.

Berichtsumfang des globalen Markts für eingebettete Systeme in Automobilen

| Hardware |

| Software |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Sensoren |

| Transceiver |

| Speichergeräte |

| Mikrocontroller |

| Antriebsstrang- und Fahrwerkssteuerung |

| Infotainment und Telematik |

| Sicherheit und Schutz |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Hardware | |

| Software | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Komponente | Sensoren | |

| Transceiver | ||

| Speichergeräte | ||

| Mikrocontroller | ||

| Nach Anwendung | Antriebsstrang- und Fahrwerkssteuerung | |

| Infotainment und Telematik | ||

| Sicherheit und Schutz | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für eingebettete Systeme in Automobilen im Jahr 2025?

Er wird im Jahr 2025 auf 55,51 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 6,01 % bis 2030.

Welche Region führt bei den Ausgaben für eingebettete Elektronik in Automobilen?

Der asiatisch-pazifische Raum hält 44,38 % des globalen Umsatzes, angetrieben durch Elektrofahrzeugpolitiken in China, Japan und Südkorea.

Welche Komponentenkategorie wächst am schnellsten?

Speichergeräte verzeichnen das höchste Wachstum mit einer CAGR von 8,33 %, bedingt durch den steigenden Datenspeicherbedarf in sensorintensiven Fahrzeugen.

Welches Anwendungssegment hat den größten Umsatzanteil?

Sicherheits- und Schutzsysteme führen mit 36,45 % des Umsatzes im Jahr 2024 aufgrund globaler regulatorischer Vorschriften.

Seite zuletzt aktualisiert am: