Marktgröße und Marktanteil des Automobil-Rekuperationsbremssystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

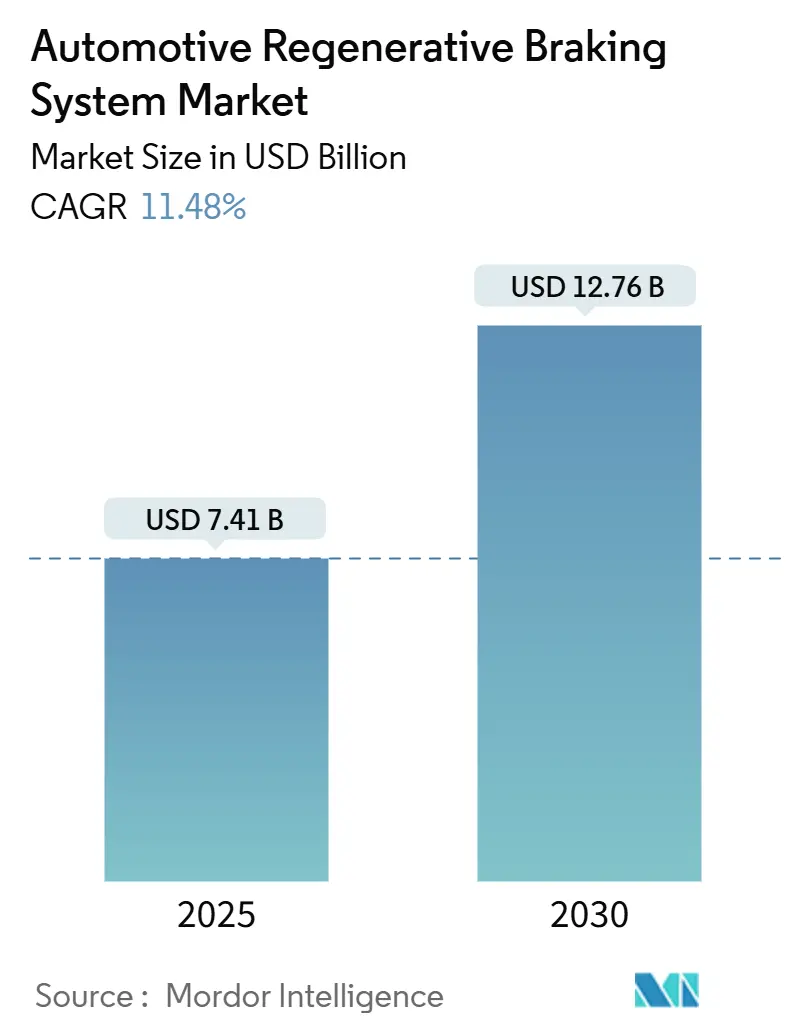

| Marktgröße (2025) | 7.41 Milliarden US-Dollar |

| Marktgröße (2030) | 12.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.48% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Rekuperationsbremssysteme von Mordor Intelligence

Der Markt für Automobil-Rekuperationsbremssysteme erreichte im Jahr 2025 einen Wert von 7,41 Milliarden USD und wird voraussichtlich bis 2030 auf 12,76 Milliarden USD anwachsen, was einer CAGR von 11,48 % entspricht. Im Kern gewinnt die Technologie kinetische Energie beim Abbremsen zurück und leitet sie an die Batterie weiter, wodurch die Reichweite erhöht und die Betriebskosten gesenkt werden. Das Wachstum resultiert aus dem Übergang zu elektromechanischen Brake-by-Wire-Designs, steigenden Verkaufszahlen von Elektro- und Hybridfahrzeugen sowie regulatorischen Rahmenbedingungen, die reale Effizienzverbesserungen honorieren. Elektromechanische Systeme führen den Markt an, während pneumatische Lösungen das schnellste Wachstum verzeichnen, da schwere Nutzfahrzeuge pro Bremsvorgang mehr Energie zurückgewinnen. Engpässe in der Lieferkette bei Seltenerdmagneten und Siliziumkarbid-Chips bremsen weiterhin den Schwung und veranlassen führende Zulieferer zur vertikalen Integration.

Wichtigste Erkenntnisse des Berichts

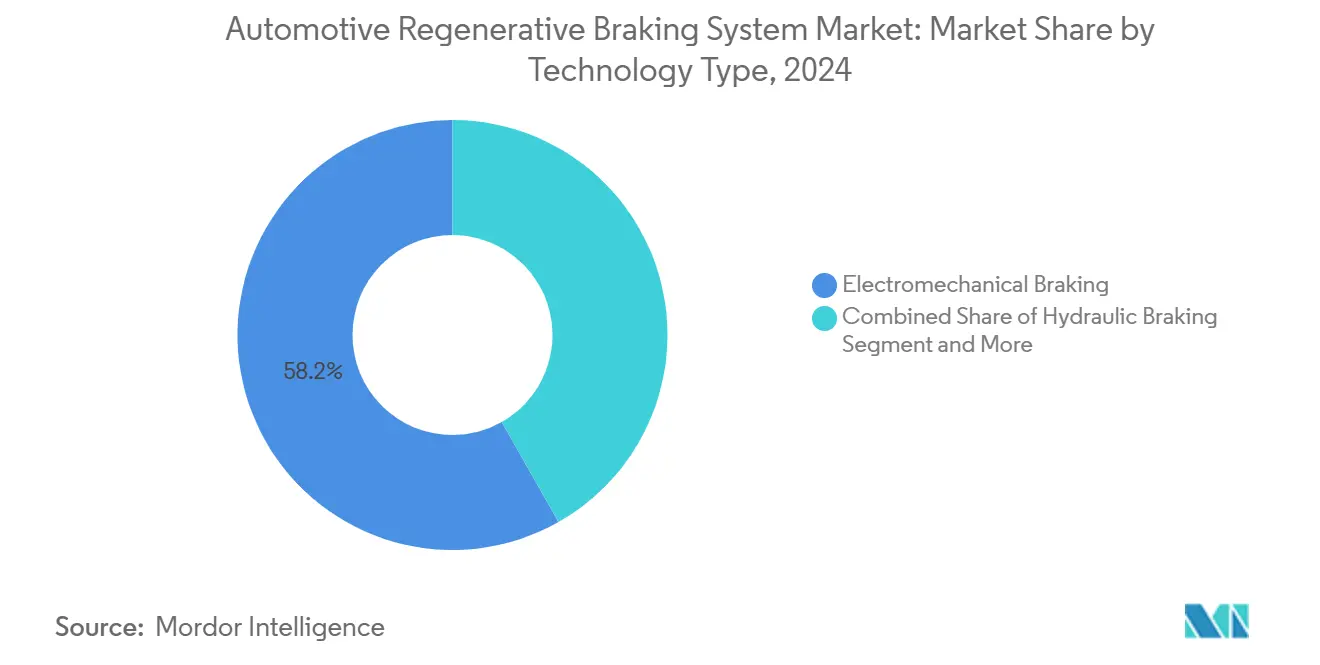

- Nach Technologietyp entfielen im Jahr 2024 58,15 % des Marktanteils des Automobil-Rekuperationsbremssystems auf elektromechanische Systeme, während pneumatische Systeme bis 2030 voraussichtlich mit einer CAGR von 12,71 % wachsen werden.

- Nach Komponententyp entfielen im Jahr 2024 42,11 % der Marktgröße des Automobil-Rekuperationsbremssystems auf Elektromotoren, die zwischen 2025 und 2030 voraussichtlich eine CAGR von 11,78 % erzielen werden.

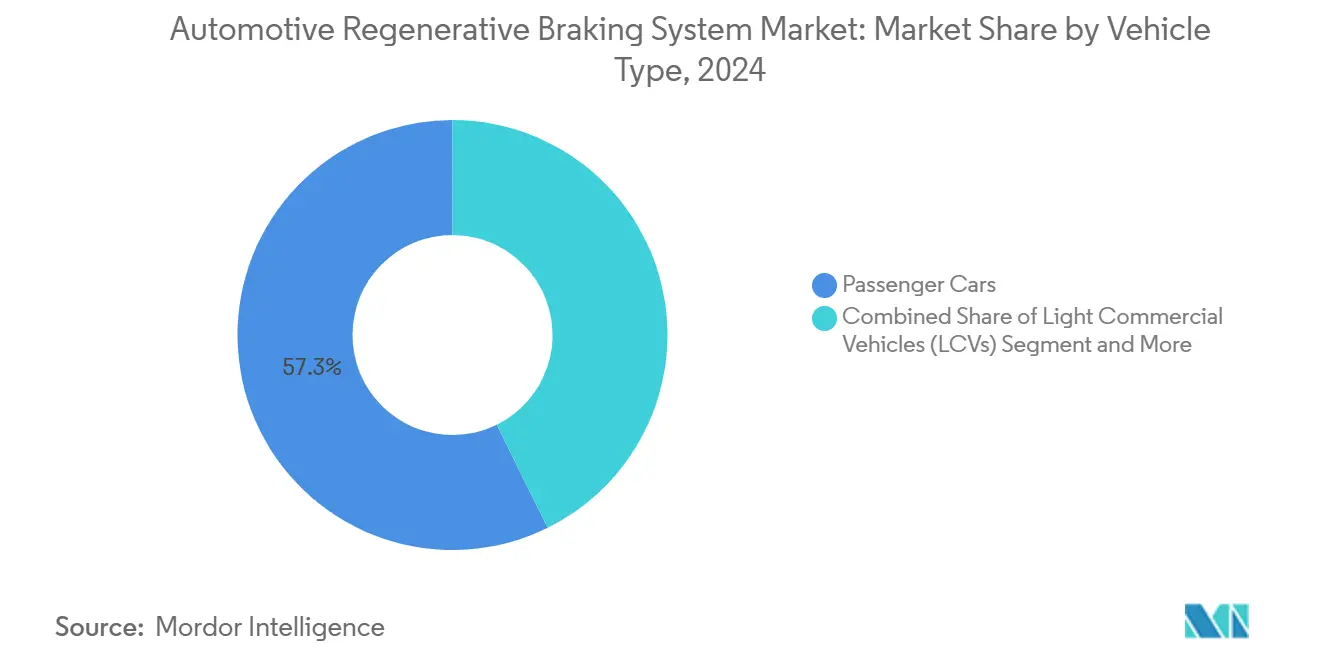

- Nach Fahrzeugtyp entfielen im Jahr 2024 57,33 % des Marktanteils des Automobil-Rekuperationsbremssystems auf Personenkraftwagen; mittlere und schwere Nutzfahrzeuge werden bis 2030 voraussichtlich mit einer CAGR von 13,66 % wachsen.

- Nach Vertriebskanal hielt das OEM-Segment im Jahr 2024 einen Marktanteil von 79,46 % am Automobil-Rekuperationsbremssystem-Markt, während das Aftermarket-Segment mit einer CAGR von 13,18 % bis 2030 wächst.

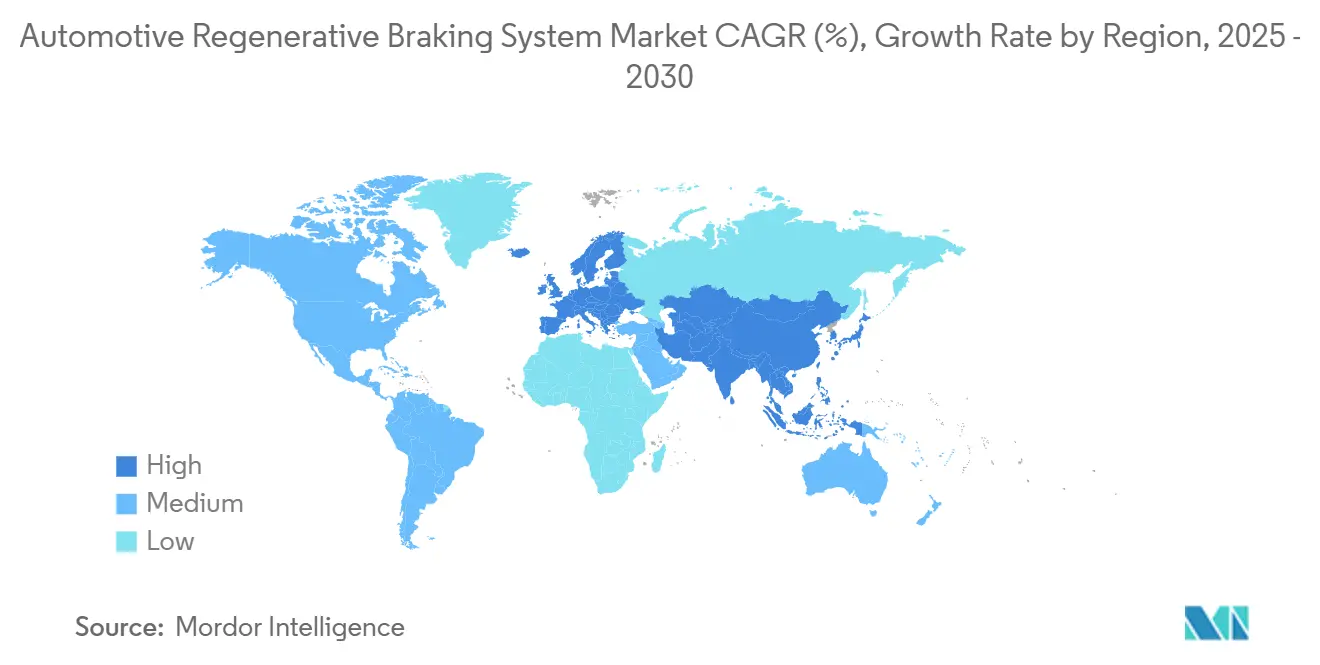

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 47,13 % an der Marktgröße des Automobil-Rekuperationsbremssystems, während Europa zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,24 % wachsen wird.

Globale Markttrends und Erkenntnisse zum Automobil-Rekuperationsbremssystem

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Verkaufszahlen von Elektro- und Hybridfahrzeugen | +3.2% | Global, APAC und Europa führend | Mittelfristig (2–4 Jahre) |

| Strengere globale Emissionsnormen | +2.8% | Europa und Nordamerika; APAC folgt | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf Brake-by-Wire | +2.1% | Global, zunächst Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriekosten steigern den ROI | +1.9% | Global, mit Skalenvorteilen im APAC-Raum | Kurzfristig (≤ 2 Jahre) |

| Datengestützte Flottenoptimierung | +1.3% | Flotten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration des CO₂-Zertifikatehandels | +0.9% | Europa primär, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Verkaufszahlen von Elektro- und Hybridfahrzeugen

Die globale Verbreitung von batterieelektrischen Fahrzeugen und Hybridfahrzeugen macht Rekuperationsbremsen zu einer grundlegenden Anforderung und nicht mehr zu einer Option. Automobilhersteller wie Tesla integrieren leistungsstarke Motoren, die einen erheblichen Anteil der Bremsenergie zurückgewinnen können – ein Merkmal, das sich mittlerweile von Premiumlimousinen bis hin zu Kompaktfahrzeugen für den Massenmarkt erstreckt. Elektrische Nutzfahrzeuge profitieren noch stärker, da höhere Leergewichte und häufige Anfahrt-Brems-Zyklen die rückgewinnbare Energiemenge vervielfachen. Mit zunehmender Verbreitung von Elektrofahrzeugen skalieren Zulieferer ihre Produktionslinien für Motoren, Wechselrichter und Steuergeräte, die auf Rekuperationszyklen ausgelegt sind. Der sich selbst verstärkende Kreislauf aus steigender Verbreitung, sinkenden Kosten und verbesserter Reichweite hält den Markt für Automobil-Rekuperationsbremssysteme auf einem steilen Wachstumskurs.

Strenge globale Emissionsnormen und Anreize

Die Euro-7-Vorschriften, die Treibhausgasziele der US-amerikanischen Umweltschutzbehörde (EPA) und das chinesische NEV-Kreditsystem senken die Emissionsobergrenzen für Fahrzeugflotten schrittweise. Regulierungsbehörden rechnen zurückgewonnene Energie ausdrücklich auf Compliance-Kennzahlen an, wodurch Rekuperationsbremsen von einem „Nice-to-have” zu einem „Must-have” werden. Die UN-ECE-Regelungen R13-H und R152 bieten einen harmonisierten Prüfzyklus und einen Sicherheitsrahmen, der es OEMs ermöglicht, eine Lösung für mehrere Märkte zu validieren [1]„Regelung Nr. 13-H über Bremsen,” Wirtschaftskommission der Vereinten Nationen für Europa, unece.org. Mehrere Regierungen gewähren Kaufsubventionen nur dann, wenn der Antriebsstrang über eine Energierückgewinnungsfunktion verfügt, was die Kaufentscheidung zugunsten von Modellen mit Rekuperationssystem beeinflusst.

OEM-Umstieg auf Brake-by-Wire-Architekturen

Die Plattformkonvergenz hin zu Lenk- und Brake-by-Wire ermöglicht eine Drehmomentvermischung im Millisekundenbereich zwischen Rekuperations- und Reibungsbremsen. Die Roadmap von Continental zeigt einen schrittweisen Übergang von hydraulischen Rückfalllösungen zu vollständig trockenen elektromechanischen Bremssätteln, die das Gewicht reduzieren, Bremsflüssigkeit überflüssig machen und das Ansprechverhalten verbessern [2]„Zukünftige Bremssystem-Roadmap,” Continental AG, continental.com. Neue Marktteilnehmer, die auf autonome Robotaxis abzielen, integrieren Brake-by-Wire von Anfang an und schaffen damit eine Nachfrage nach kompakten, leistungsstarken Aktuatoren, die gleichzeitig als Energierückgewinner fungieren.

Rasch sinkende Batteriekosten steigern den ROI

Die Kosten für Lithium-Ionen-Akkupacks sinken und werden weiter fallen, sodass OEMs größere Puffer einplanen können, ohne die Fahrzeuglistenpreise zu belasten. Größere Akkupacks nehmen stärkere Rekuperationsströme auf und erweitern den Anteil der Bremsvorgänge, die vollständig zurückgewonnen werden können. Siliziumkarbid (SiC)-MOSFETs reduzieren die Schaltverluste des Wechselrichters und steigern den Gesamtwirkungsgrad. Amortisationszyklen für Flotten verkürzen sich nun auf unter drei Jahre, was Beschaffungsentscheidungen in den Bereichen Logistik, Nahverkehr und Zustellung auf der letzten Meile beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Rekuperationsbremsen | -2.1% | Global; preissensible Märkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiken bei Schlüsselmaterialien | -1.8% | Global; Konzentration im APAC-Raum | Mittelfristig (2–4 Jahre) |

| Zusätzliches Gewicht und Komplexität | -1.6% | Global; stärker ausgeprägt bei Kleinwagen | Mittelfristig (2–4 Jahre) |

| Thermische Belastungsgrenzen im Schwerlastbereich | -1.2% | Globale Nutzfahrzeugsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Rekuperationsbrems-Hardware

Elektromotoren, Hochvoltverkabelung, SiC-Wechselrichter und größere Akkupuffer erhöhen die Materialkosten. In preissensiblen Schwellenmärkten überwiegen diese Aufpreise die Einsparungen über die Lebensdauer und verzögern die Marktdurchdringung bei Einstiegsmodellen. Leasingmodelle, sinkende Komponentenpreise und staatliche Rückerstattungen verringern – aber beseitigen nicht vollständig – den anfänglichen Preisunterschied.

Versorgungsrisiken bei Seltenerdmagneten und SiC-Chips

Permanentmagnetmotoren sind auf Dysprosium und Neodym angewiesen, Mineralien, deren Verarbeitung von einer Handvoll Lieferanten dominiert wird. Geopolitische Verwerfungen oder Exportquoten können die Preise in die Höhe treiben und die Margen belasten. Die SiC-Waferkapazität hinkt zudem der Nachfrage aus den Bereichen Elektrofahrzeuge, Solarwechselrichter und Servernetzteilversorgung hinterher, was OEMs zu langfristigen Zuteilungsverträgen und Dual-Sourcing-Initiativen zwingt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Elektromechanische Systeme treiben die Marktentwicklung voran

Elektromechanische Lösungen machten im Jahr 2024 58,15 % der Marktgröße des Automobil-Rekuperationsbremssystems aus, da OEMs eine flüssigkeitsfreie Betätigung bevorzugten, die sich nahtlos in softwaredefinierten Fahrzeugplattformen integrieren lässt. Ihr Anteil wird voraussichtlich steigen, da Luxusautomobilhersteller trockene Bremssättel einführen, die hydraulische Wartungsintervalle überflüssig machen. Pneumatische Systeme, die traditionell auf schwere Nutzfahrzeuge beschränkt waren, werden voraussichtlich mit einer CAGR von 12,71 % wachsen, da die Energierückgewinnung mit dem Gesamtfahrzeuggewicht skaliert. Hydraulische Architekturen bleiben in Nachrüstsätzen bestehen, wo Kosten und Vertrautheit modernste Leistung überwiegen.

Elektromechanische Einheiten dosieren die Klemmkraft präzise, unterstützen eine gleichmäßigere Drehmomentvermischung und sorgen für leisere Fahrzeuginnengeräusche. Das NEMB-Konzept von Remmen Brakes demonstriert Belagabhebe-„Zero-Drag”-Modi, die parasitäre Verluste reduzieren und die Rotorlebensdauer verlängern. Software-Updates können neue Sicherheitsfunktionen ohne Hardware-Austausch hinzufügen, was dem übergeordneten Trend zu Over-the-Air-Updates im gesamten Markt für Automobil-Rekuperationsbremssysteme entspricht.

Nach Komponententyp: Elektromotoren führen bei der Integrationskomplexität

Elektromotoren entfielen im Jahr 2024 auf 42,11 % des Marktanteils des Automobil-Rekuperationsbremssystems, was ihre Doppelrolle als Antriebsaggregat und Energierückgewinnungsgerät widerspiegelt. Hochdrehzahl-Innenläuferdesigns, verstärkt durch SiC-basierte Wechselrichter, ermöglichen eine hohe Leistungsdichte in kompakten Bauräumen. Batteriesätze, Steuergeräte, Bremssättel und Schwungradmodule ergänzen die Komponentenliste, wobei jedes für einen schnellen bidirektionalen Energiefluss optimiert ist.

Zwischen 2025 und 2030 werden Motoren voraussichtlich mit einer CAGR von 11,78 % wachsen, da die Traktionsmotorrekuperation auf E-Achsen von Anhängern und Hilfsantrieben ausgeweitet wird. Steuergerätezulieferer integrieren ISO-26262-konforme Algorithmen, die die Drehmomentteilung, das Pedalgefühl und die Antiblockierfunktionen steuern. In ausgewählten Linienbussen bieten Schwungräder mechanische Speicherung, wo Lade-Entlade-Zyklen die Komfortzonen der Batterie überschreiten, was den technologischen Pluralismus im Markt für Automobil-Rekuperationsbremssysteme verdeutlicht.

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen die Verbreitung

Personenkraftwagen machten im Jahr 2024 noch immer 57,33 % der Marktgröße des Automobil-Rekuperationsbremssystems aus, aber mittlere und schwere Nutzfahrzeuge werden die höchste CAGR von 13,66 % erzielen. Flottenmanager messen den ROI in Jahren, nicht in Quartalen, und Rekuperationsbremsen senken Kraftstoff-, Bremsbelag- und Ausfallzeitkosten erheblich. Anhängerachsen mit integrierten Generatoren von SAF-HOLLAND belegen das Konzept, dass jede rollende Masse Energie zurückgewinnen kann.

Elektrobusse in dicht besiedelten Städten gewinnen reichlich Energie aus dem Stop-and-go-Betrieb zurück, was manchmal kleinere Akkupacks und schnelleres nächtliches Laden ermöglicht. Leichte Nutzfahrzeuge zeigen eine gemischte Verbreitung, die von der Nutzlastempfindlichkeit gegenüber dem zusätzlichen Komponentengewicht und lokalen Anreizgrenzen abhängt.

Nach Vertriebskanal: Aftermarket gewinnt an Dynamik

OEM-Programme hielten im Jahr 2024 79,46 % der Marktgröße des Automobil-Rekuperationsbremssystems, da die Systemkomplexität die werkseitige Integration und konsolidierte Garantien begünstigt. Dennoch steigt die Aftermarket-Nachfrage mit einer CAGR von 13,18 %, da Bausatzhersteller Lösungen für alternde Flotten maßschneidern, die in Niedrigemissionszonen wechseln. Die Nachrüstung erfordert eine Neuzertifizierung der Bremswege und der Stabilitätskontrolle, aber die Amortisation kann für städtische Lieferflotten schnell erfolgen.

Tier-1-Zulieferer versorgen autorisierte Netzwerke mit Diagnosegeräten und Schulungsmodulen, während unabhängige Werkstätten sich auf leichte Pickups und Fahrzeuge für Fahrdienstvermittler konzentrieren. Der Trend fügt sich in einen umfassenderen Wandel hin zu Lebenszykluserlösströmen im Markt für Automobil-Rekuperationsbremssysteme ein.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 47,13 % des Marktes für Automobil-Rekuperationsbremssysteme, gestützt durch Chinas NEV-Quoten, Japans Hybridführerschaft und Südkoreas exportorientierte Elektrofahrzeug-Pipeline. Lokale Lieferketten für Magnete, SiC-Wafer und Batteriezellen senken die Kosten und ermöglichen es regionalen OEMs, rekuperationsfähige Antriebsstränge zu wettbewerbsfähigen Listenpreisen anzubieten. Staatliche Subventionen und dichte Ladenetze fördern die Verbreitung zusätzlich.

Europa wird bis 2030 voraussichtlich mit einer CAGR von 12,24 % wachsen, da Euro 7 in Kraft tritt und die Monetarisierung von CO₂-Zertifikaten den finanziellen Anreiz erhöht. Automobilhersteller lenken Forschungs- und Entwicklungsbudgets in Brake-by-Wire der nächsten Generation, um die Anforderungen an fortschrittliche Fahrerassistenz und Autonomie zu erfüllen. Deutschland koordiniert Pilotprojekte, bei denen Fahrzeuge verifizierte CO₂-Reduktionen in das EU-Emissionshandelssystem hochladen und so einen reproduzierbaren Geschäftsfall verankern.

Nordamerika verzeichnet eine stetige Verbreitung, angeführt durch staatliche Mandate für emissionsfreie Kilometer und Verpflichtungen zur Elektrifizierung von Unternehmensflotten. Das US-amerikanische Infrastrukturgesetz finanziert Depotladegeräte und Zuschüsse, die die Nachrüstkosten für Schulbusse und kommunale Flotten ausgleichen. Südamerika, der Nahe Osten und Afrika hinken hinterher, bieten aber Greenfield-Chancen, sobald die Komponentenpreise weiter sinken und politische Klarheit eintritt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; Bosch, Continental und ZF nutzen jahrhundertealtes Bremsen-Know-how, globale Werke und eingebettete OEM-Beziehungen, um integrierte Module zu liefern. Tesla verfolgt die vertikale Integration und entwickelt proprietäre Bremslogik, die nahtlos mit der Traktionswechselrichter-Firmware verschmilzt. Start-ups spezialisieren sich auf nanobeschichtete Rotoren oder Belagabhebemechanismen, die den Schleppwiderstand reduzieren, während Halbleitergiganten Tier-1-Zulieferer mit SiC-Referenzdesigns umwerben.

Kooperationen nehmen zu. BWI Group und thyssenkrupp steuern die gemeinsame Entwicklung elektromechanischer Bremsen, die Lenk- und Bremsdaten für eine präzise Bewegungssteuerung zusammenführen [3]„Pressemitteilung: Partnerschaft für elektromechanische Bremsen,” BWI Group, bwigroup.com. Magnetlieferanten schließen Abnahmeverträge mit Bergbauunternehmen ab, um Dysprosiumlieferungen zu sichern. Der Wettbewerbsvorteil hängt zunehmend von der Reife des Software-Stacks und der Widerstandsfähigkeit der Lieferkette ab und nicht mehr allein von reinen Hardware-Spezifikationen.

Fusionen und Übernahmen werden erwartet, da Zulieferer die Kontrolle über Magnete, Wafer und Batterie-Wärmemanagement-IP anstreben. Unternehmen, die Bremsen, Torque-Vectoring und autonome Stacks miteinander verbinden, werden voraussichtlich einen überproportionalen Marktanteil in der Automobil-Rekuperationsbremssystem-Branche gewinnen.

Marktführer in der Automobil-Rekuperationsbremssystem-Branche

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

DENSO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Kia bestätigte seinen kommenden Carens Clavis EV mit i-Pedal-Ein-Pedal-Fahren und fortschrittlichem Rekuperationsbremssystem.

- Juli 2024: Resonac stellte ein NAO-Reibungsmaterial-Scheibenbremsbelag vor, der für rekuperationskoordinierte Bremssysteme in Elektrofahrzeugen entwickelt wurde.

- April 2024: BWI Group kooperierte mit thyssenkrupp Steering zur gemeinsamen Entwicklung elektromechanischer Bremstechnologie für autonome Plattformen.

Berichtsumfang des globalen Marktes für Automobil-Rekuperationsbremssysteme

| Elektromechanisches Bremsen |

| Hydraulisches Bremsen |

| Pneumatisches Bremsen |

| Batteriesätze |

| Elektromotor |

| Bremsbeläge und Bremssättel |

| Elektronisches Steuergerät (ECU) |

| Schwungrad |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Mittlere und schwere Nutzfahrzeuge (MSNF) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologietyp | Elektromechanisches Bremsen | |

| Hydraulisches Bremsen | ||

| Pneumatisches Bremsen | ||

| Nach Komponententyp | Batteriesätze | |

| Elektromotor | ||

| Bremsbeläge und Bremssättel | ||

| Elektronisches Steuergerät (ECU) | ||

| Schwungrad | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Mittlere und schwere Nutzfahrzeuge (MSNF) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Rekuperationsbremssysteme im Jahr 2025?

Es wird erwartet, dass er im Jahr 2025 einen Wert von 7,41 Milliarden USD erreicht und bis 2030 auf 12,76 Milliarden USD anwächst.

Welche Komponentenkategorie führt beim Umsatz?

Elektromotoren tragen mit 42,11 % des Umsatzes im Jahr 2024 den größten Anteil bei.

Was treibt das schnellste Wachstum: Personenkraftwagen oder Nutzfahrzeuge?

Mittlere und schwere Nutzfahrzeuge werden bis 2030 mit der höchsten CAGR von 13,66 % wachsen, bedingt durch die ROI-Prioritäten der Flottenbetreiber.

Welche Region wächst im Prognosezeitraum am schnellsten?

Europa erzielt mit 12,24 % die höchste CAGR, da Euro-7-Vorschriften und CO₂-Zertifikate die Verbreitung verstärken.

Seite zuletzt aktualisiert am: