Marktgröße und Marktanteil für Automobil-Autonome-Notbremssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.67 Milliarden US-Dollar |

| Marktgröße (2031) | 103.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Autonome-Notbremssysteme von Mordor Intelligence

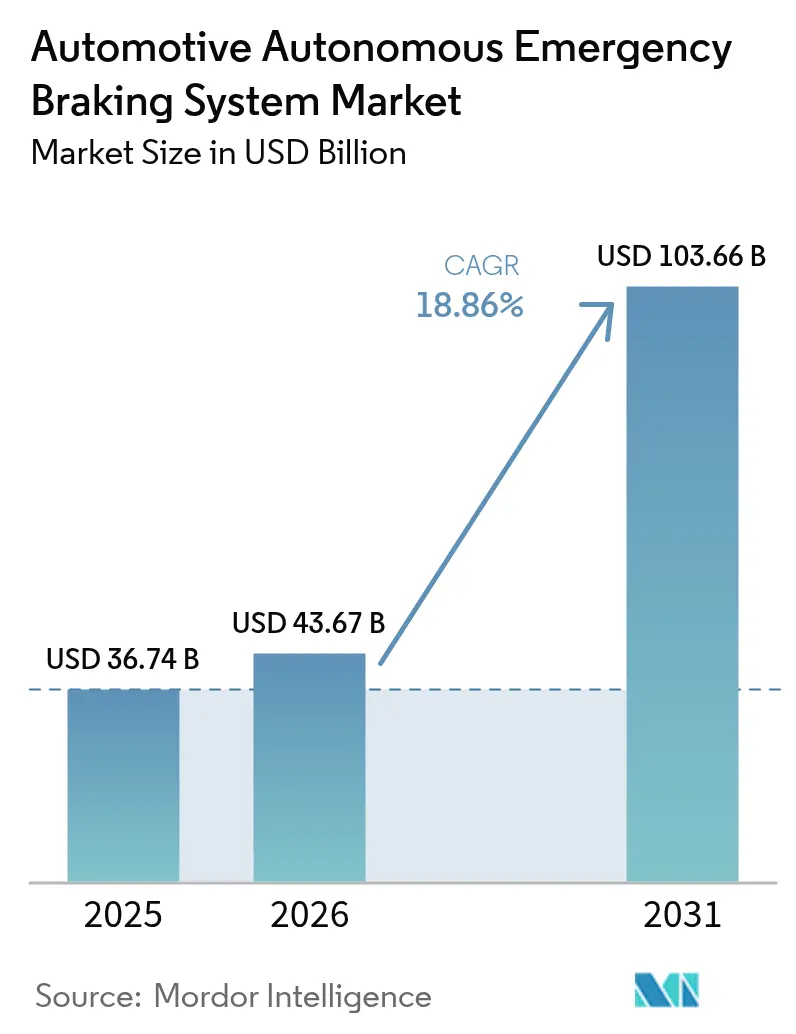

Die Marktgröße für Automobil-Autonome-Notbremssysteme wird im Jahr 2026 auf USD 43,67 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 36,74 Milliarden, mit Prognosen für 2031 von USD 103,66 Milliarden, was einem Wachstum von 18,86 % CAGR über den Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik ist in verbindlichen Einbaupflichten verankert, die nun in den Vorschriften der Vereinigten Staaten, der Europäischen Union und Chinas festgeschrieben sind. Diese Vorschriften beseitigen optionale Ausstattungszyklen und treiben die vollständige Systemintegration über alle Preissegmente hinweg voran. Verbindliche Leistungsschwellenwerte werden im Bereich der Kollisionsvermeidung bei hoher Geschwindigkeit, der Fußgängererkennung bei Nacht und der Kreuzungssicherheit verschärft, was Automobilhersteller dazu zwingt, Mehrfachsensorfusionsarchitekturen zu standardisieren. Radarmodule unter USD 50, sinkende LiDAR-Kosten und KI-Verarbeitung auf dem Chip komprimieren die Systemstücklistenkosten weiter und ermöglichen es Massenmarktfahrzeugen, den Technologieabstand zu Premiummodellen zu schließen. Versicherungsträger bieten unterdessen nutzungsbasierte Rabatte für Flotten mit Notbremssystemen an, was die Nachrüstnachfrage im gewerblichen Transport ankurbelt und den Schwung des Marktes für autonome Notbremssysteme verstärkt. Unterschiedliche regionale Compliance-Fristen erzeugen gestaffelte Umsatzwellen, die Lieferanten mit skalierbaren Plattformen belohnen, die in der Lage sind, lokale Protokolle schnell zu kalibrieren.

Wichtigste Erkenntnisse des Berichts

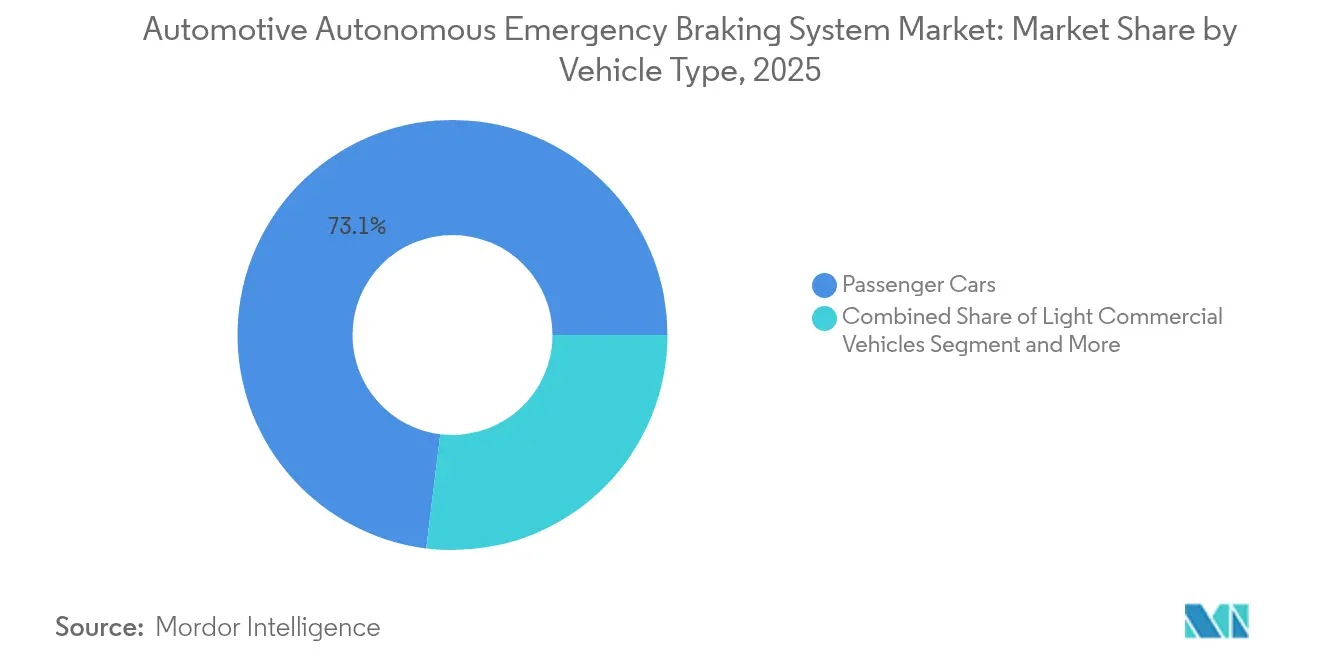

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 73,05 % am Markt für autonome Notbremssysteme, während schwere Nutzfahrzeuge bis 2031 mit einem CAGR von 13,65 % wachsen.

- Nach Komponententechnologie hatte Radar im Jahr 2025 einen Anteil von 45,75 % am Markt für autonome Notbremssysteme; LiDAR expandiert mit einem CAGR von 30,55 %.

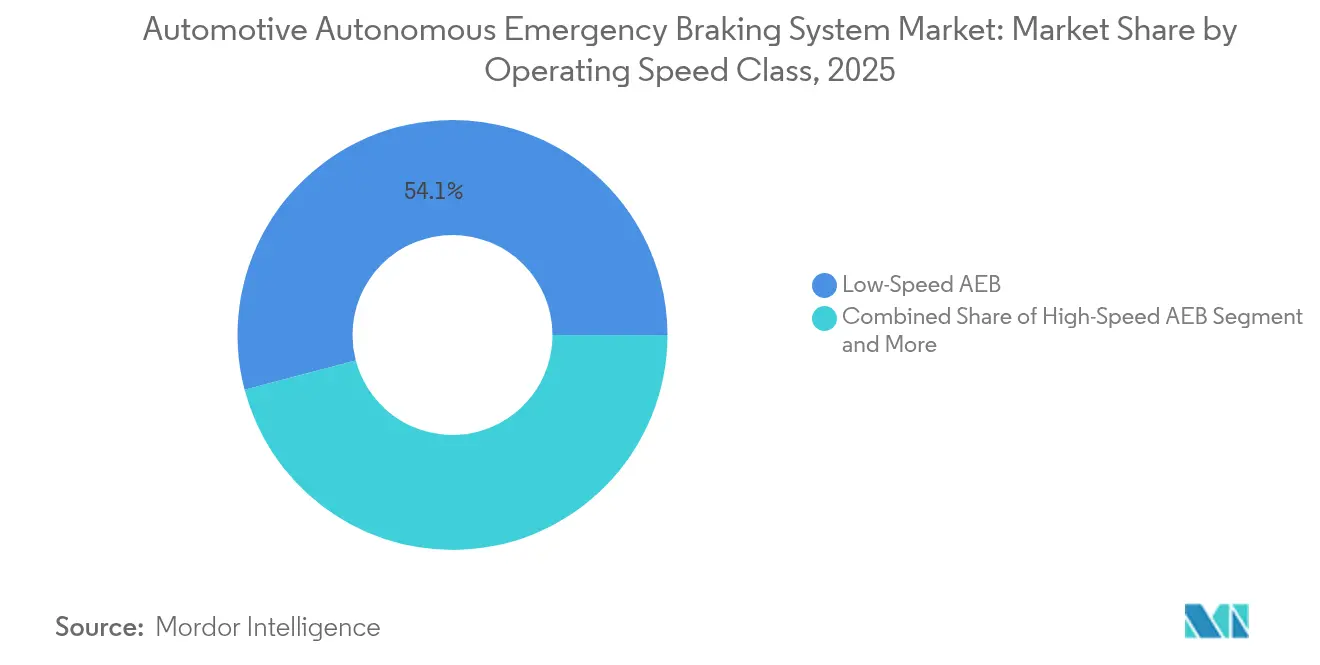

- Nach Betriebsgeschwindigkeitsklasse führten Niedriggeschwindigkeitssysteme den Markt für autonome Notbremssysteme an, mit einem Anteil von 54,10 % an der Marktgröße im Jahr 2025; Kreuzungs-Notbremssysteme werden voraussichtlich bis 2031 mit einem CAGR von 27,40 % wachsen.

- Nach Vertriebskanal erzielten OEM-Installationen im Jahr 2025 einen Umsatzanteil von 91,10 %, während Flottenumrüstungen mit einem CAGR von 17,45 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,05 %, aber der asiatisch-pazifische Raum verzeichnet mit 12,15 % den schnellsten CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automobil-Autonome-Notbremssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Punkte Auswirkung auf den CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Pflichtinstallation von Notbremssystemen | +6.2% | Global, mit den USA und der EU als führende Länder bei der Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach NCAP 5-Sterne-Bewertungen | +4.1% | Global, mit Kostenvorteilen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstigere Sensoren mit 4D-Fusion | +3.8% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-Radar ermöglicht kostengünstige hochauflösende Wahrnehmung | +2.9% | Global, mit Technologieführern in den USA und Europa | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte für Fahrzeuge mit Notbremssystemen | +2.3% | China, USA, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für Fußgänger-Notbremssysteme in China und den USA | +1.7% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorschriften zur Pflichtinstallation von Notbremssystemen

Staatlich auferlegte Anforderungen an Notbremssysteme schaffen eine nicht verhandelbare Marktexpansion, die traditionelle Adoptionszyklen in der Automobilindustrie übersteigt. Die endgültige Regelung der NHTSA schreibt vor, dass Notbremssysteme in der Lage sein müssen, bei Geschwindigkeiten von bis zu 145 km/h automatisch zu bremsen. Die Fußgängererkennungsfunktion soll auch im Dunkeln effektiv funktionieren, wobei die vollständige Einhaltung bis September 2029 erforderlich ist.[1]„Bundesvorschriften für die Sicherheit von Kraftfahrzeugen; Automatische Notbremssysteme für leichte Fahrzeuge”, Bundesregister, www.federalregister.gov.Der leistungsbasierte Ansatz der Verordnung, anstelle technologiespezifischer Anforderungen, ermöglicht es Herstellern, optimale Sensorkombinationen zu wählen und dabei strenge Wirksamkeitsschwellenwerte zu erfüllen. Vorläufige Tests zeigen, dass nur der Toyota Corolla 2023 diese umfassenden Standards erfüllt, was auf erhebliche Technologie-Upgrades hinweist, die in der gesamten Branche erforderlich sind. Dieser Regulierungsrahmen verändert die Wettbewerbsdynamik grundlegend, indem er Mindestleistungsstandards festlegt, die technologisch anspruchsvolle Lieferanten begünstigen, die integrierte Sensorfusionslösungen liefern können. Die geschätzten Implementierungskosten von USD 82 pro Fahrzeug stellen eine minimale Hürde im Vergleich zu den prognostizierten Netto-Lebenszyklusvorteilen von USD 5,24 bis USD 6,52 Milliarden dar, was eine überzeugende wirtschaftliche Rechtfertigung für eine beschleunigte Einführung schafft.

Steigende Verbrauchernachfrage nach NCAP 5-Sterne-Sicherheitsbewertungen

Das Sicherheitsbewusstsein der Verbraucher beeinflusst Kaufentscheidungen über regulatorische Mindestanforderungen hinaus und schafft Marktprämien für Fahrzeuge, die erstklassige Sicherheitsbewertungen erzielen. Die aktualisierten Euro-NCAP-Protokolle für 2026 führen verbesserte Testszenarien für Notbremssysteme ein, darunter Kreuzungskollisionsvermeidung und Fahrradfahrererkennung, wobei Hersteller eine fortschrittliche Sensorintegration benötigen, um Höchstbewertungen zu erzielen. Die Interessenvertretung des Insurance Institute for Highway Safety für strenge Notbremssystem-Vorschriften spiegelt das Bewusstsein der Verbraucher wider, dass aktuelle Systeme im Dunkeln erheblich schlechter abschneiden, was Differenzierungsmöglichkeiten für Hersteller schafft, die Infrarotkameras und fortschrittliche Sensorfusion einsetzen. Diese verbrauchergetriebene Nachfrage beeinflusst insbesondere Premiumfahrzeugsegmente, in denen Sicherheitstechnologie ein wichtiges Unterscheidungsmerkmal ist, wobei Hersteller wie Volvo die City-Safety-Technologie nutzen, um messbare Unfallreduzierungsvorteile zu demonstrieren. Der NCAP-Fahrplan, der sich bis 2033 erstreckt, stellt sicher, dass kontinuierliche Technologieentwicklungsanforderungen bestehen bleiben, Marktstagnation verhindert wird und laufende Innovationsinvestitionen belohnt werden. Das TechSafety-Programm von Liberty Mutual, das Volvo-Besitzern mit fortschrittlichen Sicherheitsfunktionen Rabatte anbietet, zeigt, wie die Verbrauchernachfrage mit der Anerkennung der Wirksamkeit von Notbremssystemen durch die Versicherungsbranche zusammentrifft.

Sinkende Kosten für Radar- und Kamerasensoren mit skalierbarer 4D-Fusion

Die Senkung der Sensorkosten ermöglicht die Demokratisierung von Notbremssystemen über alle Fahrzeugpreissegmente hinweg und verbessert gleichzeitig die Systemleistung durch fortschrittliche Fusionsarchitekturen. Der Übergang zu 77-GHz-Radarsystemen bietet verbesserte Entfernungsauflösung und Erkennungsfähigkeiten, die für die Funktionalität von Notbremssystemen unerlässlich sind, wobei Regulierungsbehörden die Anforderungen verschärfen, die OEMs zu diesen fortschrittlichen Technologien drängen. Die Einführung des AWRL6844 60-GHz-mmWave-Radarsensors mit integrierten Edge-KI-Fähigkeiten durch Texas Instruments zeigt, wie Halbleiterinnovationen die Systemkomplexität reduzieren und gleichzeitig die Erkennungsgenauigkeit verbessern. Die Entwicklung der Wärmebildradar-Fusionstechnologie durch Magna erweitert die Erkennungsreichweite erheblich und reduziert Fehlalarme, was diese Lösungen aufgrund von Kostenvorteilen gegenüber LiDAR-Systemen für die Massenmarkteinführung positioniert. Das Aufkommen von 4D-Bildgebungsradar mit bis zu 2.304 virtuellen Kanälen verbessert die Wahrnehmungsfähigkeiten autonomer Fahrzeuge und behält dabei Kostenstrukturen bei, die für die Serienproduktion geeignet sind. Prognosen für den Automobilhalbleitermarkt, die bis 2027 USD 88 Milliarden übersteigen, spiegeln die erheblichen Investitionen in Radar- und Verarbeitungstechnologien der nächsten Generation wider, die anspruchsvolle Implementierungen von Notbremssystemen ermöglichen.

KI-gestütztes Bildgebungsradar erschließt kostengünstige hochauflösende Wahrnehmung

Die Integration von Künstlicher Intelligenz verwandelt die Fähigkeiten von Radarsensoren von der einfachen Objekterkennung zu einem anspruchsvollen Szenenverständnis, das die LiDAR-Leistung bei deutlich niedrigeren Kosten erreicht. Die Bildgebungsradararchitektur von Motional verarbeitet Radar-Rohdaten mithilfe von maschinellem Lernen, um hochwertige Bilder und eine verbesserte Objekterkennung zu erzielen, insbesondere bei widrigen Wetterbedingungen, bei denen herkömmliche Sensoren Schwierigkeiten haben. Die Zusammenarbeit von Arbe Robotics mit NVIDIA zeigt, wie KI-gestützte Radarverarbeitung eine ultrahochauflösende Wahrnehmung ermöglicht, die für L2+-Autonomieanwendungen geeignet ist, wobei ihre Technologie auf der CES 2025 vorgestellt wurde und die Bereitschaft für den realen Einsatz unterstreicht. Die Entwicklung der 140-GHz-Radartechnologie verspricht noch höhere Auflösungsfähigkeiten, obwohl die Kommerzialisierung mit Herausforderungen bei der Spektrumregulierung konfrontiert ist, die je nach Land variieren und die globalen Einführungszeitpläne beeinflussen könnten. Die Partnerschaft von Bosch mit Microsoft zur Erforschung generativer KI-Anwendungen in automatisierten Fahrfunktionen zeigt, wie softwarebasierte Ansätze die Radarinterpretationsfähigkeiten verbessern, ohne Hardware-Upgrades zu erfordern. Diese Konvergenz von KI und Radar ermöglicht anspruchsvolle Notbremsungsentscheidungen auf der Grundlage prädiktiver Szenenanalyse anstelle reaktiver Objekterkennung, was die Systemeffektivität grundlegend verbessert und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Punkte Auswirkung auf den CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für LiDAR und Sensorstapel | -2.8% | Global, insbesondere Auswirkungen auf Premiumfahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Wetter- und Fehlalarm-Sensorgrenzen | -1.9% | Nördliche Klimazonen und Regionen mit extremen Wetterbedingungen | Langfristig (≥ 4 Jahre) |

| Engpässe bei Radar-Chipsätzen | -1.4% | Globale Lieferkette mit Konzentration der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Streitigkeiten über geistiges Eigentum bei mmWave-Radar-Chipsätzen | -0.7% | Hauptsächlich USA und Europa, Auswirkungen auf die Technologieentwicklung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für LiDAR und Mehrfachsensorstapel für Premium-Notbremssysteme

Die LiDAR-Integrationskosten schränken die weit verbreitete Einführung trotz überlegener Erkennungsfähigkeiten ein und schaffen eine Marktsegmentierung zwischen Premium- und Volumenfahrzeugkategorien. Während Unternehmen wie Hesai planen, die LiDAR-Preise im Jahr 2025 um 50 % zu senken, übersteigen die aktuellen Kosten Radar-Kamera-Kombinationen noch immer erheblich, was den Einsatz auf höherwertige Fahrzeugsegmente beschränkt. Die Analyse von Oliver Wyman zeigt, dass LiDAR eine überlegene Genauigkeit für sicherheitskritische Anwendungen wie Notbremsung bietet, aber aufgrund verbesserter Radarauflösung und Kosteneffizienz unter Wettbewerbsdruck steht. Die Herausforderung verstärkt Mehrfachsensorfusionsarchitekturen, die LiDAR, Radar und Kameras kombinieren, um Redundanz und verbesserte Leistung zu erzielen, da die Systemkomplexität die Integrationskosten und Validierungsanforderungen erhöht. Die Auswahl von Aeva Technologies als Tier-1-LiDAR-Lieferant für Serienfahrzeuge zeigt das Marktvertrauen in die FMCW-Technologie. Der Übergangszeitraum, der sich bis zur Mitte des Jahrzehnts erstreckt, spiegelt jedoch den erheblichen Ingenieur- und Kostenoptimierungsaufwand wider, der erforderlich ist. Diese Kostenbeschränkung betrifft insbesondere die Einführung bei Nutzfahrzeugen, wo Flottenoperatoren die Gesamtbetriebskosten gegenüber Premium-Sicherheitsfunktionen priorisieren, was die Durchdringung von LiDAR-basierten Notbremssystemen in hochvolumigen Segmenten möglicherweise verzögert.

Leistungsgrenzen von Sensoren bei widrigen Wetterbedingungen und Fehlalarmen

Umweltbedingungen legen grundlegende Einschränkungen aktueller Notbremssystem-Sensortechnologien offen und schaffen Zuverlässigkeitsbedenken, die das Verbrauchervertrauen und die Einhaltung von Vorschriften beeinträchtigen. Die Betonung der NHTSA auf Fußgängererkennungsfähigkeiten bei Nacht unterstreicht anhaltende Herausforderungen mit kamerabasierten Systemen bei schlechten Lichtverhältnissen, während Radarsensoren bei starkem Niederschlag und Schnee Interferenzen ausgesetzt sind.[2]„Wie rüsten OEMs ihre automatisierten Notbremssysteme auf, um strengeren NHTSA-Richtlinien zu entsprechen?”, ADAS and Autonomous Vehicle International, www.autonomousvehicleinternational.com. Das Insurance Institute for Highway Safety stellt fest, dass viele Fahrzeuge zwar die Anforderungen an Notbremssysteme bei Tageslicht erfüllen, die Leistung im Dunkeln jedoch erheblich nachlässt, was fortschrittliche Sensorkombinationen oder die Integration von Infrarotkameras erfordert, um die Wirksamkeit aufrechtzuerhalten. Fehlalarme erzeugen Fahrerfrustration und potenzielle Sicherheitsrisiken, wenn Systeme unangemessen bremsen, was zu Verbraucherwiderstand und regulatorischer Überprüfung der Systemkalibrierung führt. Das chinesische Patent CN117970255A beschreibt Interferenzunterdrückungsmethoden für Millimeterwellen-Radar in Kraftfahrzeugen, was auf anhaltende technische Herausforderungen bei der Verwaltung von Kreuzinterferenzen zwischen mehreren Radarsystemen hinweist. Diese Leistungsbeschränkungen betreffen insbesondere den Systemeinsatz in Regionen mit herausfordernden Wetterbedingungen, was möglicherweise geografische Einführungsunterschiede schafft und regionsspezifische Sensorkalibrierungsansätze erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Beschleunigung verändert die Nachfragekurven

Personenkraftwagen halten den größten Marktanteil am Markt für autonome Notbremssysteme mit 73,05 %, begünstigt durch steigende Verbrauchersicherheitserwartungen, die mit der Regulierung übereinstimmen. Schwere Nutzfahrzeuge repräsentierten im Jahr 2025 nur 6,20 % des Marktanteils, steigen jedoch mit dem höchsten CAGR von 13,65 % aufgrund der FMCSA-Vorschriften für Lkw über 4.536 kg zulässigem Gesamtgewicht. Diese hohe Wachstumsbasis positioniert Flotten als strategischen Brückenkopf, wobei Nachrüstsätze ab USD 1.500 durch die Reduzierung kollisionsbedingter Ausfallzeiten und Versicherungsrabatte amortisiert werden. Leichte Nutzfahrzeuge behalten einen Anteil von 20,75 %, da der E-Commerce-Logistikbereich die Lieferkilometer vervielfacht. Die Marktgröße für autonome Notbremssysteme bei schweren Nutzfahrzeugen wird sich zwischen 2026 und 2031 voraussichtlich mehr als verdreifachen, da sich die Flottenankaufszyklen um Compliance-Fristen herum verdichten.

Flotten beeinflussen auch die Technologiepfade. Das Brake-by-Wire-Programm von ZF, das 5 Millionen Einheiten abdeckt, demonstriert die Fähigkeit gewerblicher Plattformen, Skaleneffekte zu setzen, die später in Personenfahrzeugsegmente übergehen. Tier-1-Lieferanten entwickeln nun modulare Sensorsuiten, die an Zugmaschinen-Fahrerhäuser oder Anhängernasen geclippt werden können, um Ausfallzeiten zu minimieren und Serviceteile zu standardisieren. Dieser segmentübergreifende Technologiefluss stellt sicher, dass die Branche der autonomen Notbremssysteme einen positiven Kreislauf aus Volumen und Innovation beibehält.

Nach Komponententechnologie: Radar behält seine Kernrolle, während LiDAR an Bedeutung gewinnt

Radar dominierte den Markt für autonome Notbremssysteme mit einem Anteil von 45,75 % im Jahr 2025, geschätzt für seine Allwetter-Robustheit und stetig sinkende Kostenkurven. Rein kamerabasierte Systeme decken 22,40 % ab, haben jedoch Schwierigkeiten bei schlechten Lichtverhältnissen, was die Einführung von Radar-Kamera-Fusion antreibt, die einen Anteil von 19,90 % einnimmt. LiDAR, obwohl noch in den Anfängen, wächst mit einem CAGR von 30,55 %, da vertikal emittierende Oberflächenlaser und FMCW-Architekturen die Stücklistenkosten senken und eine Entfernungsgenauigkeit von unter 10 cm liefern. Ultraschalleinheiten verbleiben bei 3,85 % für Niedriggeschwindigkeitsmanöver. Der Marktanteil von LiDAR-zentrierten Systemen am Markt für autonome Notbremssysteme wird bis 2031 voraussichtlich 15,80 % erreichen, unterstützt durch globale OEM-Auftragsbücher, die USD 6 Milliarden für Festkörpersensoren übersteigen.

Eine Konvergenz ist zunehmend wahrscheinlich. Hybridmodule integrieren ein LiDAR mit engem Sichtfeld für hochauflösende Mittelbereichskartierung mit Weitfeld-Radar, um Allwetter-Zuverlässigkeit zu gewährleisten, was eine kostenausgewogene Abdeckung ergibt. Halbleiter-Roadmaps, die Radar-DSP, KI-Beschleuniger und LiDAR-Steuerung auf einem einzigen Chip integrieren, versprechen eine weitere Konsolidierung und verstärken den Wettbewerbsdruck innerhalb der Branche der autonomen Notbremssysteme.

Nach Betriebsgeschwindigkeitsklasse: Kreuzungsszenarien treiben den nächsten Leistungssprung voran

Niedriggeschwindigkeits-Notbremssysteme erzielten 54,10 % des Umsatzes im Jahr 2025, nachdem sie als Standardmerkmal für den Stadtverkehr ausgereift sind. Interaktionsreiche Kreuzungsumgebungen repräsentieren heute nur einen Anteil von 7,30 %, weisen jedoch einen CAGR von 27,40 % auf, gestützt durch den Euro-NCAP-Kreuzungstest, der OEMs dazu zwingt, Mehrfachobjekttrajektorien und seitliche Aufprallrisiken zu berücksichtigen. Hochgeschwindigkeits-Autobahnssysteme halten einen Anteil von 20,20 % und profitieren von der 145-km/h-Stoppvorschrift der NHTSA, die die Anforderungen an die Sensorreichweite verstärkt, während fußgängerorientierte Algorithmen 18,40 % einnehmen, gestützt durch Nachttest-Protokolle. Die Marktgröße für Kreuzungssysteme im Markt für autonome Notbremssysteme wird bis 2031 voraussichtlich USD 10,46 Milliarden erreichen, was KI-Softwareanbieter zu einer tieferen Zusammenarbeit mit Tier-1-Sensorlieferanten zieht.

Die Algorithmuskomplexität steigt in Kreuzungen stark an; prädiktive Pfadplanung und Verdeckungsbehandlung erfordern Trainingsdatensätze, die Millionen von Szenarien umfassen. Cloudbasierte synthetische Datengenerierung beschleunigt die Validierung, verkürzt Entwicklungszyklen und erhält den Technologierhythmus des Marktes für autonome Notbremssysteme aufrecht.

Nach Vertriebskanal: Nachrüstdynamik ergänzt die Werksausstattung

OEM-Installationen kontrollierten 91,10 % des Umsatzes im Jahr 2025, da gesetzliche Vorschriften Notbremssysteme in jede Neubaukonfiguration einschließen. Obwohl nur 3,45 % des Umsatzes entfallen, skalieren Flottenumrüstlösungen mit einem CAGR von 17,45 %, angetrieben durch Versicherungsanreize, die Prämien um 10 % senken können, wenn Systeme definierte Leistungsmetriken erfüllen. Aftermarket-Verbraucherumrüstungen halten einen Anteil von 5,45 %, wachsen jedoch aufgrund von Zertifizierungshürden moderat.

Tier-1-Lieferanten veröffentlichen nun validierte Nachrüst-Referenzdesigns für Mehrmarkenplattformen und erschließen damit einen sekundären Umsatzstrom, der Produktionsanlaufrisiken glättet. Marktteilnehmer im Bereich autonomer Notbremssysteme betrachten Nachrüstsätze zunehmend als Labor zur Iteration von Sensorfirmware, die später in OEM-Programme übertragen wird, was eine kontinuierliche Verbesserung im gesamten Markt stärkt.

Geografische Analyse

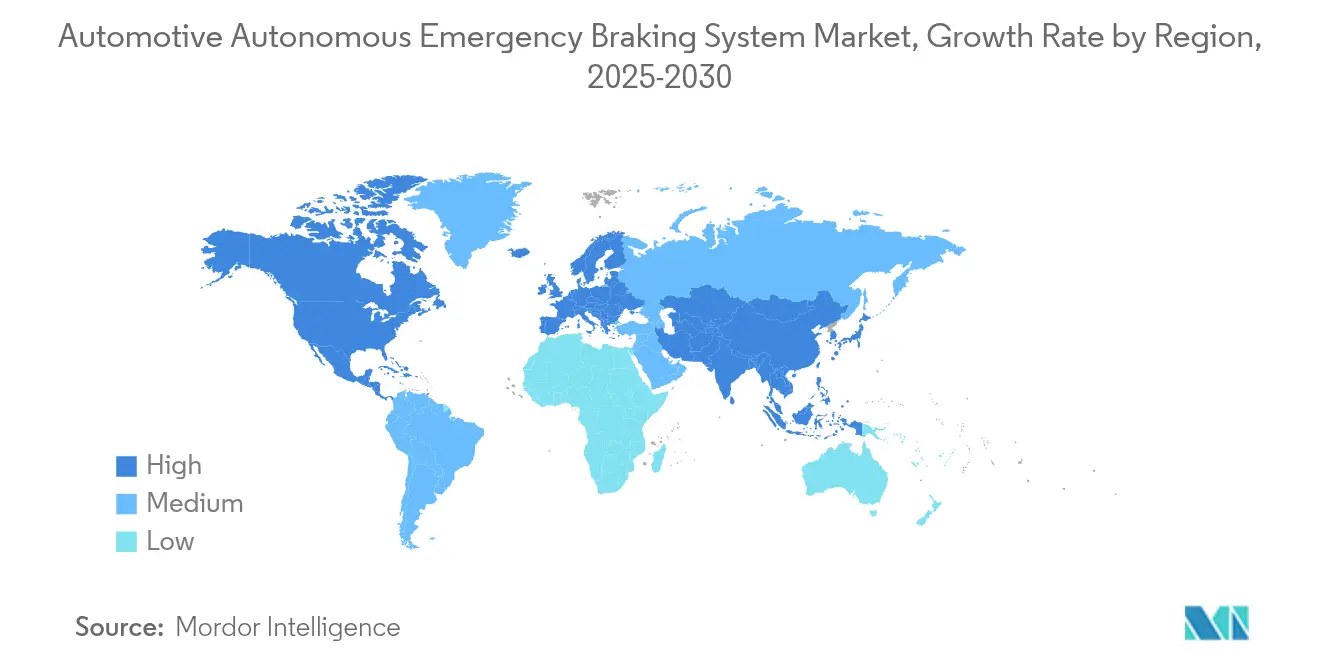

Nordamerika beherrschte im Jahr 2025 34,05 % des Umsatzes, eine Position, die durch strenge bundesstaatliche Sicherheitsstandards und eine vertraute Rechtslandschaft untermauert wird, die eine proaktive Einführung fördert. Das hohe Durchschnittsalter der Fahrzeuge in der Region unterstützt auch eine robuste Nachrüstnachfrage, da Flotten die Compliance beschleunigen, um Versicherungsvorteile zu nutzen. Die Marktgröße für autonome Notbremssysteme in Nordamerika wird bis 2031 voraussichtlich USD 35,28 Milliarden erreichen, parallel zum gestaffelten FMVSS-127-Compliance-Fenster.

Europa folgte mit einem Marktanteil von 29,85 %, unterstützt durch die Allgemeine Sicherheitsverordnung II, die Sicherheitsanforderungen in 27 Mitgliedstaaten harmonisiert und Notbremssysteme in einen breiteren Rahmen von Fahrerassistenzsystemen einbettet. Europazentrierte OEMs bevorzugen zentralisierte Elektrik-/Elektronik-Architekturen, die Notbremssysteme, Spurhalteassistenten und adaptive Geschwindigkeitsregelung auf einem gemeinsamen Sensorarray hosten, was Skaleneffekte für Lieferanten verbessert und die Rentabilität innerhalb des Marktes für autonome Notbremssysteme steigert.

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Anteil von 28,35 % und weist dennoch den höchsten CAGR von 12,15 % auf, da chinesische OEMs wie BYD Notbremssysteme in Budget-Elektrofahrzeuge integrieren, die unter USD 15.000 verkauft werden. Inländische Chipsätze und vertikal integrierte Sensorlieferketten komprimieren die Kostenstrukturen und ermöglichen Massenvolumeneinsätze, die europäische Produktionszahlen bei weitem übertreffen. Australiens Vorschrift für Notbremssysteme in allen neuen Personenkraftwagen ab Februar 2025 erweitert die regulatorische Abdeckung in der Region und erhält den regionalen Schwung aufrecht. Die Marktgröße für autonome Notbremssysteme im asiatisch-pazifischen Raum könnte vor 2030 Nordamerika überholen, wenn die aktuellen Entwicklungen anhalten.

Regulatorisches Umfeld

Die Anforderungen an autonome Notbremssysteme (AEB) verschieben sich in wichtigen Automobilmärkten von einer Förderung auf Funktionsebene zu durchsetzbaren, leistungsbasierten Verpflichtungen. In den Vereinigten Staaten hat die NHTSA den FMVSS Nr. 127 für Leichtfahrzeuge (GVWR bis 4.536 kg) erlassen, der AEB und Fußgänger-AEB (PAEB) vorschreibt. Die Compliance-Termine sind der 1. September 2029 für die meisten Hersteller und der 1. September 2030 für Kleinserienhersteller, Endstufenhersteller und Umrüster, wobei die Vorschrift auf die Anforderung des Bipartisan Infrastructure Law zurückgeht, einen AEB-Standard zu erlassen.

Die UN-Regelung Nr. 152 schafft einen harmonisierten Rahmen für fortschrittliche Notbremssysteme in den Fahrzeugklassen M1 und N1, einschließlich einer Mindestbremsanforderung von 5,0 m/s² bei Erkennung einer unmittelbar bevorstehenden Kollision. Im April 2026 diskutierte die UNECE GRVA vorgeschlagene Änderungen der UN R152 zur Ausweitung des Anwendungsbereichs auf die Vermeidung von Kollisionen mit Fahrrädern und zur Ergänzung von Sonderbestimmungen für Fahrzeuge mit automatisierten Fahrsystemen, was auf strengere Testszenarien und zusätzliche Systemanforderungen hindeutet, die in globale Plattformentwicklungs- und Validierungsstrategien einfließen werden.

Wertschöpfungskettenanalyse

Die AEB-Wertschöpfungskette beginnt mit Sensor- und Rechenkomponenten (Radar-Transceiver und -Antennen, Kameramodule, gegebenenfalls LiDAR, ECUs/Domänencontroller sowie Softwarestacks für Wahrnehmung und Bremsentscheidungslogik). Sie verläuft dann über Tier-Zulieferer, die Sensorik, Aktuatorik und Validierung integrieren, bevor sie mit der OEM-Integration sowie nachgelagerter Kalibrierung, Homologationsunterstützung und Service- und Aftermarket-Kanälen, einschließlich Flotten-Nachrüstsätzen, endet. Radar bleibt in vielen AEB-Konfigurationen ein zentrales Subsystem, sodass Halbleiterkapazität, Packaging und HF-Leistung sowie Antennendesign und Testinfrastruktur wichtige angebotsseitige Stellhebel darstellen.

Aktuelle Lieferantenmaßnahmen deuten zudem auf eine engere vertikale Zusammenarbeit zwischen Chip-, Antennen- und Systemintegratoren hin, um vorschriftengetriebene Ausrollungen zu skalieren und Leistungsschwellen zu erfüllen. Im Oktober 2024 unterzeichnete Gapwaves eine mehrjährige Entwicklungs- und Liefervereinbarung mit Valeo für Wellenleiter-Radarantennen, wobei die Serienproduktion 2025 beginnen soll und die Antennenverfügbarkeit für Radar-Großserienprogramme unterstützt. Im März 2025 gaben indie Semiconductor und GlobalFoundries eine Zusammenarbeit zur Entwicklung leistungsstarker Radar-SoCs auf der 22FDX-Plattform für 77-GHz- und 120-GHz-Automobilradaranwendungen bekannt, was zeigt, wie Foundry-Partnerschaften genutzt werden, um die Versorgungsrisiken bei Radar-SoCs zu verringern und die Leistung pro Watt für Multisensor-AEB-Suiten zu verbessern.

Wettbewerbslandschaft

Vier globale Tier-1-Lieferanten – Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG und Denso Corporation – beliefern gemeinsam die Mehrheit der Fahrzeugprogramme des Jahres 2025 mit integrierten Radar-, Kamera- und Bremssteuergeräten und verankern die mittlere Marktkonzentration. Bosch sicherte sich Mehrjahresverträge zur Lieferung von Bildgebungsradarmodulen für europäische Kompaktwagen, die 2027 auf den Markt kommen, während der Aumovio-Spin-off von Continental auf kostenoptimierte Sensorstapel für chinesische Gemeinschaftsunternehmen abzielt. ZF leitet Brake-by-Wire-Know-how von schweren Lkw in Personenfahrzeugplattformen um und sichert sich langfristige Plattformaufträge.

Technologiespezialisten wie Mobileye verändern die Landschaft. Die SuperVision-Wahrnehmungssuite, die bereits in 233 zukünftige Fahrzeugprogramme eingebucht ist, bündelt 360-Grad-Kameras mit Domänensteuergeräten und reduziert den Softwareaufwand der OEMs. Halbleiterinnovatoren wie Texas Instruments und NXP liefern Radar-SOCs mit eingebetteten neuronalen Netz-Beschleunigern, die Latenz und Stromverbrauch senken. Patentstreitigkeiten bleiben intensiv; Magna und Panasonic schlossen 2024 eine Kreuzlizenz für mmWave-Radar ab, die Lieferunterbrechungen abwendet, aber wachsenden IP-Protektionismus signalisiert.

Start-ups zielen auf Nischenbereiche ab. Arbe Robotics kommerzialisiert beispielsweise 4D-Bildgebungsradar-ICs, Bit Sensing konzentriert sich auf kurzreichweitige hochauflösende Sensoren zur Toter-Winkel-Minderung, und Hesai verkauft kostengünstiges hybrides Festkörper-LiDAR. Zusammen drängen diese Neueinsteiger etablierte Tier-1-Lieferanten zu softwaredefinierten Wertversprechen und stellen sicher, dass der Markt für autonome Notbremssysteme eine wettbewerbsdynamische Entwicklung beibehält.

Branchenführer im Bereich Automobil-Autonome-Notbremssysteme

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Aisin Corporation

Hyundai Mobis Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die vorschriftengetriebene Verschärfung der Leistungsanforderungen schafft Chancen über das grundlegende Vorwärts-AEB hinaus, insbesondere bei Architekturen und Szenarien, die die Ergebnisse bei Nacht und Querverkehr verbessern und dabei Fehlalarme reduzieren. In den USA legt der FMVSS Nr. 127 einen definierten Compliance-Horizont (2029-2030) fest, der OEMs und Tier-Zulieferer dazu drängt, AEB- und PAEB-Fähigkeiten über alle Leichtfahrzeuglinien hinweg zu standardisieren. Auch die UN-Regelung Nr. 152 entwickelt sich bei WP.29 weiter, einschließlich der Diskussionen im April 2026 zur Ergänzung von Bestimmungen zur Vermeidung von Fahrradkollisionen. Zusammen unterstützen diese Änderungen die Nachfrage nach höher auflösendem Radar, Radar-Kamera-Fusion und Validierungs-Toolchains, die eine wachsende Zahl von Testfällen abdecken können.

Nutzfahrzeugplattformen und Sicherheitspaketierung erweitern den adressierbaren Content pro Fahrzeug für AEB-bezogene Funktionen. Im April 2026 kündigte Daimler Truck North America neue Funktionen der Detroit Assurance Suite unter Active Brake Assist 6 an, darunter Cross Traffic Assist und Active Side Guard Assist 2, was verdeutlicht, wie Bremsintegration in Sicherheitsfunktionen für schwere Nutzfahrzeuge gebündelt wird. Daneben wird Datengovernance zunehmend Teil der Produktentwicklung für Assistenzfahr- und AEB-Stacks; für Juli 2026 genannte Maßnahmen des chinesischen MIIT betonen Anforderungen wie die Protokollierung von Übernahme- und Deaktivierungsereignissen sowie die Datenspeicherung, beispielsweise eine 90-tägige Aufbewahrungsfrist. Dies treibt die Nachfrage nach konformen Softwarearchitekturen, fahrzeuginterner Datenverarbeitung und der Integration von Fahrerüberwachung neben der grundlegenden AEB-Sensorik und Bremsleistung.

Aktuelle Branchenentwicklungen

- April 2026: Robert Bosch GmbH bestätigte Tests auf öffentlichen Straßen für seine fortschrittliche intelligente Fahrlösung in Yokohama, Japan, nach früheren Level-3-Testaktivitäten in China. Die Validierungsarbeiten erweitern Bosch auf einen weiteren wichtigen Markt und unterstützen die breitere Feinabstimmung von Wahrnehmungs- und Notfallinterventionsfunktionen in dicht besiedelten städtischen Umgebungen.

- März 2026: ZF Commercial Vehicle Control Systems India (ZF Friedrichshafen AG) erhielt von einem indischen Nutzfahrzeug-OEM eine Geschäftsnominierung zur Lieferung seiner OnGuardMAX-Plattform für Busanwendungen, einschließlich AEB unter den Sicherheitsfunktionen, mit einem geplanten Serienstart (SOP) im ersten Quartal 2027. Die Nominierung stärkt die Position von ZF bei Nutzfahrzeug-ADAS-Stacks mit höherem Content und verknüpft die AEB-Nachfrage mit Plattform-Aufträgen im Vorfeld anstehender Sicherheits-Compliance-Zyklen.

- Juni 2024: Bitsensing sammelte 25 Millionen USD ein, um die hochauflösende Radartechnologie für autonome Fahranwendungen weiterzuentwickeln. Die zusätzliche Finanzierung für Radar-F&E unterstützt Verbesserungen der Bildgebungsfähigkeit, die AEB-Programme nutzen können, um die Erkennungsrobustheit bei schlechtem Wetter und in komplexen Szenen zu erhöhen, während die Kostenziele eingehalten werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit autonomen Notbremssystemen in Fahrzeugen erzielt werden, bei denen Sensoren ein Hindernis erkennen und die Bremsung automatisch ausgelöst wird, um einen Unfall zu reduzieren oder zu vermeiden.

Ausgeschlossen sind: Wir schließen breitere ADAS-Funktionen aus, die keine automatische Bremsung als Kernfunktion auslösen (zum Beispiel reine Warnfunktionen).

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Komponententechnologie

- Radarbasiertes Notbremssystem

- Kamerabasiertes Notbremssystem

- LiDAR-basiertes Notbremssystem

- Sensorfusions-Notbremssystem (Radar und Kamera)

- Ultraschallbasiertes Notbremssystem

- Nach Betriebsgeschwindigkeitsklasse

- Niedriggeschwindigkeits-Notbremssystem (unter 40 km/h)

- Hochgeschwindigkeits-Notbremssystem (über 40 km/h)

- Fußgänger-Notbremssystem

- Kreuzungs- oder Einmündungs-Notbremssystem

- Nach Vertriebskanal

- Werkseitig installiert

- Aftermarket-Nachrüstung

- Flottenumrüstservice

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Als Grundlage bilden wir den AEB-Nachfragepool anhand von Fahrzeugproduktions-, Verkaufs- und Bestandssignalen ab und verknüpfen diese Volumina dann mit Zeitplänen für Sicherheitsvorschriften und Ausstattungstrends. Zu den öffentlichen Quellen, auf die wir uns typischerweise beziehen, zählen Aktualisierungen der National Highway Traffic Safety Administration, Euro-NCAP-Dokumentationen, UNECE-Fahrzeugsicherheitsvorschriften, OICA-Produktionsstatistiken und von der WHO veröffentlichte Verkehrssicherheitsdatensätze.

Anschließend wird die Schreibtischarbeit genutzt, um Preis- und Technologieannahmen zu formen, einschließlich Verschiebungen im Sensor-Mix (Kamera, Radar, LiDAR) und AEB-Funktionsbereichen (Niedriggeschwindigkeit, Hochgeschwindigkeit und fußgängerorientierte Funktionen). Wir prüfen zudem Unternehmensberichte, Investorenpräsentationen, Verbandsmitteilungen und seriöse Presseberichte hinsichtlich Markteinführungszeitpunkten und Ankündigungen zur Serienausstattung und gleichen ausgewählte Datenpunkte mit kostenpflichtigen Abonnements für Unternehmensfinanzen, Patentaktivitäten und, soweit verfügbar, Handelssignale auf Lieferungsebene ab. Diese Schreibtischrecherchequellen sind lediglich beispielhaft, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um zu bestätigen, was tatsächlich installiert und abgerechnet wird, nicht nur, was technisch möglich ist. Wir sprechen mit OEM-nahen Interessengruppen, Komponenten- und Subsystemakteuren sowie Vertriebsexperten in APAC, EMEA und Amerika, sodass Lücken aus der Schreibtischrecherche geschlossen und zentrale Annahmen vor der Fertigstellung des Modells auf die Probe gestellt werden können.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 40% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 31% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 55% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Fahrzeugproduktion und -verkäufe nach Regionen in eine installierbare Basis übersetzt werden, die dann nach AEB-Durchdringung und dem Mix der üblicherweise vorgeschriebenen oder angebotenen Geschwindigkeitsklassen gefiltert wird. Um die Gesamtwerte realistisch zu halten, untermauern wir die Ergebnisse mit selektiven Bottom-up-Näherungen, etwa gemustertem Systempreis multipliziert mit verbauten Volumina, und einem Abgleich gegen die Umsatzexposition der Lieferanten. Wo die beiden Sichtweisen nicht übereinstimmen, passen wir die Annahmen an und führen die Brücke erneut durch.

Wichtige Inputs für diesen Markt umfassen die Neufahrzeugproduktion nach Fahrzeugklasse, den Anteil der Modelle, die AEB serienmäßig gegenüber optional anbieten, die Verschiebung hin zu Kamera-Radar-Fusion, die Take-Rate fußgängerorientierter Funktionen und die durchschnittliche Entwicklung des Systemwerts bei sich änderndem Hardware-Content. Für die Prognose wird eine Szenarioanalyse verwendet, um regulatorische Verschärfungen, Roadmaps für die OEM-Serienausstattung und erwartete Kostensenkungskurven abzubilden. Die Szenariogewichtungen werden mit Primärexperten überprüft, damit der Wachstumspfad nicht von einer einzigen Annahme abhängt. Wo direkte Preispunkte schwer zu bestätigen sind, werden Lücken mit begrenzten Bandbreiten behandelt und anschließend anhand von Interview-Feedback und beobachteter Preisentwicklung bei vergleichbaren Sicherheitssystemen verengt.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe wird das Modell durch mehrere Prüfungen validiert, darunter Varianztests über Regionen hinweg, Plausibilitätsprüfungen der Jahresadoption und Vergleiche mit unabhängigen Signalen wie dem Zeitpunkt von Fahrzeugsicherheitsvorschriften und angekündigten Serienausstattungsprogrammen. Bewegt sich eine Zahl außerhalb einer angemessenen Bandbreite, werden die Annahmen erneut geöffnet, und gezielte Nachfragen bei den Befragten werden durchgeführt, um zu bestätigen, was sich geändert hat und warum.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa eine Änderung der Vorschriften oder eine deutliche Neubewertung der Technologiepreise. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die veröffentlichten Ergebnisse die zu diesem Zeitpunkt aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für autonome Notbremssysteme im Automobilbereich mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für AEB-Systeme zu sehen, da sich die Grenzen auf kleine, aber bedeutsame Weise verschieben können, und diese Verschiebungen verändern die Gesamtsumme. Unterschiede resultieren meist aus dem für die Währungsumrechnung verwendeten Jahr, der angenommenen Geschwindigkeit des Rückgangs der durchschnittlichen Systempreise und davon, ob die Analyse die Adoption mit dem Fahrzeugausstoß und dem regulatorischen Zeitplan verknüpft oder breite Wachstumsmultiplikatoren verwendet.

In dieser Studie werden häufige Aktualisierungsprüfungen bei Preis- und Mix-Annahmen angewendet, und die Währungszeitpunkte werden konsistent gehalten, um eine Aufblähung der Ergebnisse während volatiler Wechselkursperioden zu vermeiden, was dazu beiträgt, dass Mordor Intelligence mit dem übereinstimmt, was OEM-Ausstattungs- und Sensor-Content-Signale für 2026 anzeigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 43,67 Mrd. USD (2026) | |

| Branchenverlag A | 53,98 Mrd. USD (2026) | Verwendet häufig eine breitere AEB-Definition, die sich auf höhere angenommene Systemwerte und eine umfassendere Einbeziehung von Funktionsvarianten stützen kann, und wendet bei der Umrechnung regionaler Umsätze in USD möglicherweise ein anderes Basisjahr für die Währungsumrechnung an. |

| Globaler Verlag B | 26,53 Mrd. USD (2024) | Verwendet eine Bewertung ab Werk und einen komponentenschweren Anwendungsbereich, der den installierten Systemumsatz im Vergleich zur Endsystempreisgestaltung unterschätzen kann, und das frühere Basisjahr kann jüngere Serienausstattungsadoptionen und ASP-Anpassungen bei neueren Fahrzeugplattformen übersehen. |

Die Spannbreite dieser Zahlen erklärt sich hauptsächlich durch Umfangsgrenzen und zeitliche Entscheidungen, nicht durch Uneinigkeit darüber, dass die AEB-Adoption steigt. Durch die Verankerung der Nachfrage an Fahrzeugvolumina und die anschließende Aktualisierung von ASP- und Mix-Inputs im Einklang mit beobachteten Ausstattungsverschiebungen bleibt die endgültige Schätzung auf klare, überprüfbare und wiederholbare Variablen rückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für autonome Notbremssysteme bis 2031 erreichen?

Es wird erwartet, dass er bis 2031 USD 103,66 Milliarden erreicht, ausgehend von USD 43,67 Milliarden im Jahr 2026.

Welches Fahrzeugsegment wächst bei der Einführung von Notbremssystemen am schnellsten?

Schwere Nutzfahrzeuge expandieren mit einem CAGR von 13,65 %, da bevorstehende US-Lkw-Vorschriften Flottenumrüstungen beschleunigen.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum verzeichnet den stärksten CAGR von 12,15 %, angeführt von chinesischen Elektrofahrzeugherstellern, die kostengünstige Sensorfusion integrieren.

Welcher technologische Trend verbessert die Leistung von Notbremssystemen bei schlechten Wetterbedingungen am meisten?

KI-gestütztes Bildgebungsradar wandelt Radar-Rohdaten in hochauflösende Szenen um und erhält die Erkennungsgenauigkeit bei Regen, Nebel und Dunkelheit aufrecht.

Seite zuletzt aktualisiert am: