Marktgröße und Marktanteil des Automotive Advanced Shifter System

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

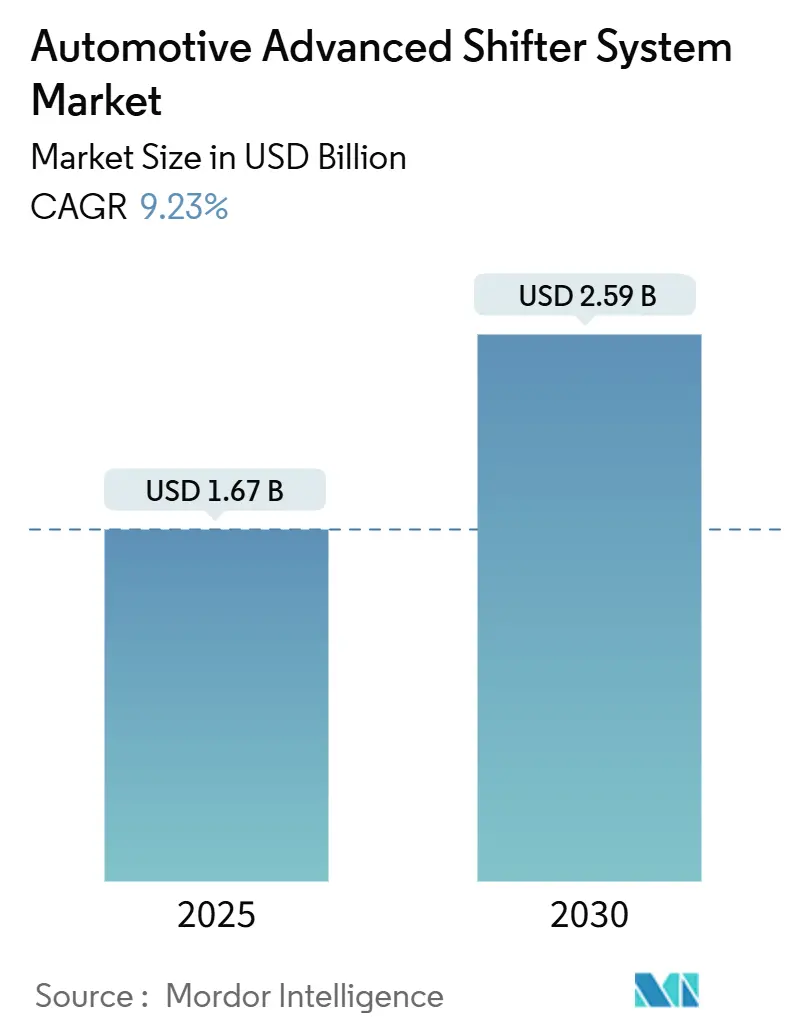

| Marktgröße (2025) | 1.67 Milliarden US-Dollar |

| Marktgröße (2030) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Advanced Shifter System von Mordor Intelligence

Die Marktgröße des Automotive Advanced Shifter System wird im Jahr 2025 auf 1,67 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,59 Milliarden USD erreichen, bei einer CAGR von 9,23 % während des Prognosezeitraums (2025-2030). Eine starke Nachfrage entsteht durch die Migration der Fahrzeughersteller zu Shift-by-Wire (SBW)-Architekturen, die mit elektrischen Antriebssträngen, Over-the-Air (OTA)-Softwareaktualisierungen und konsolidierten Cockpit-Elektroniken synchronisiert werden. Das Wachstum wird durch steigende Einbauraten von Automatikgetrieben, strenge Emissionsvorschriften, die elektronisch gesteuerte Getriebestrategien begünstigen, sowie den Druck der Flottenoperatoren zur vorausschauenden Wartung gestärkt. Der Wettbewerbsdruck nimmt zu, da softwarezentrierte Zulieferer in die Wertschöpfungskette eintreten und etablierte Erstausrüster der ersten Ebene dazu veranlassen, Schaltsteuerungen mit Lenk-, Brems- und Fahrwerksbereichen in einheitlichen By-Wire-Plattformen zu integrieren. Die regionale Dynamik ist in der Region Asien-Pazifik am bedeutendsten, wo staatliche Anreize für Fahrzeuge mit neuer Energie und lokale Innovationen bei simulierten Getriebecharakteristiken wie die Einführung elektronischer Wählhebel beschleunigt haben. Bei den Anwendungen verzeichnen stufenlose Getriebe (CVTs) die schnellste Akzeptanz, da Erstausrüster deren stufenlos variable Übersetzungsverhältnisse nutzen, um verschärfte Kraftstoffeffizienzziele zu erfüllen.

Wichtigste Erkenntnisse des Berichts

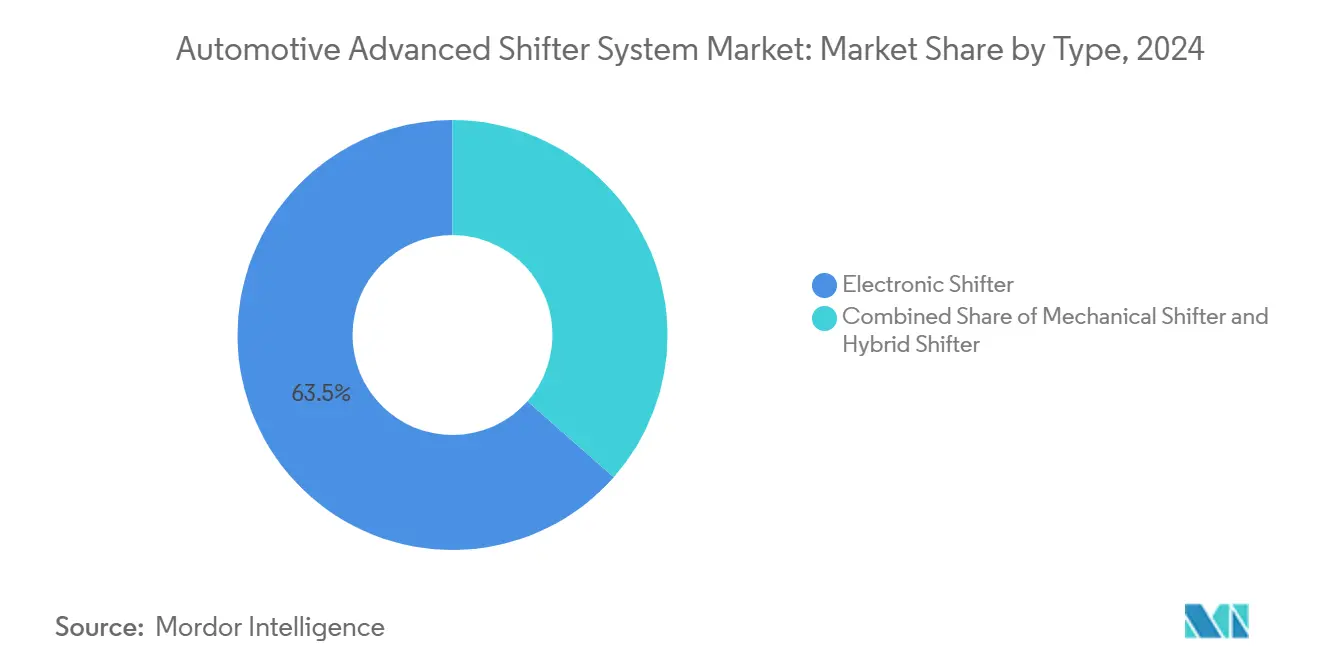

- Nach Typ hielten elektronische Schalthebel im Jahr 2024 einen Marktanteil von 63,47 % am Markt für Automotive Advanced Shifter System, und dasselbe Segment wird voraussichtlich während des Prognosezeitraums (2025-2030) mit einer CAGR von 9,25 % weiter wachsen.

- Nach Fahrzeugklasse führten Personenkraftwagen mit einem Anteil von 61,21 % am Markt für Automotive Advanced Shifter System im Jahr 2024. Im Gegensatz dazu wird das Segment der Nutzfahrzeuge voraussichtlich während des Prognosezeitraums (2025-2030) mit einer CAGR von 9,31 % wachsen.

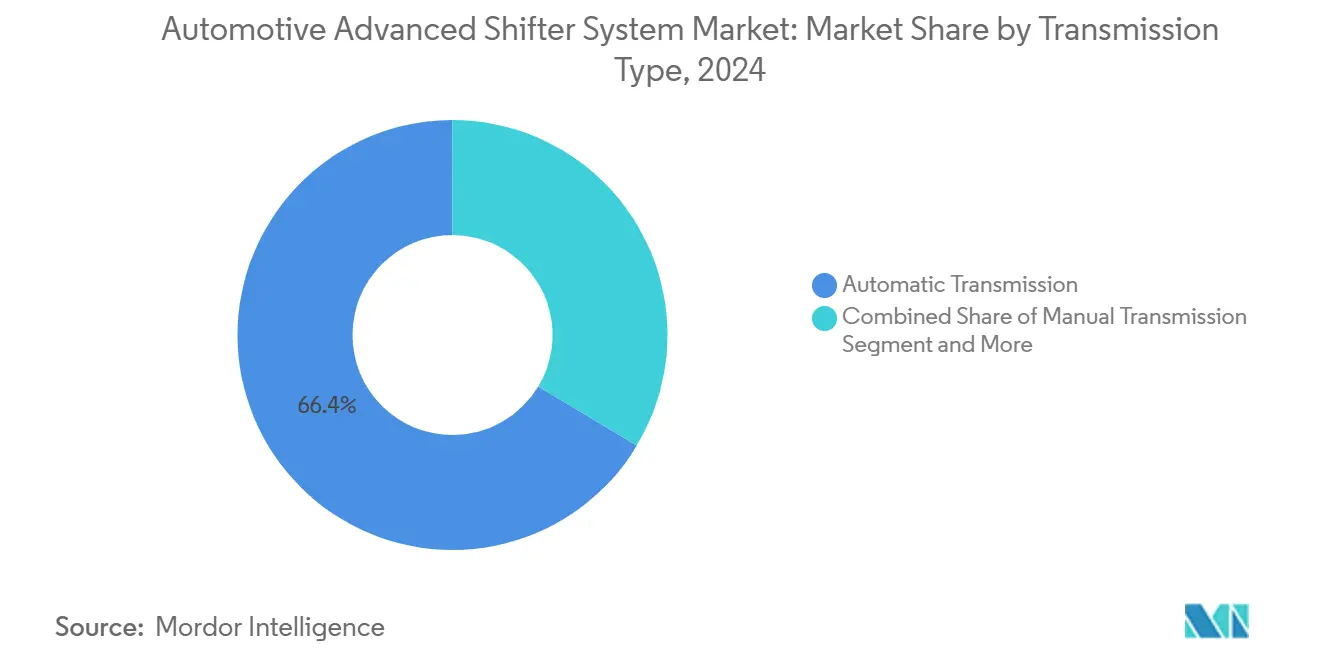

- Nach Getriebetyp erfassten Automatikeinheiten im Jahr 2024 einen Anteil von 66,35 % am Markt für Automotive Advanced Shifter System; die CVT-Kategorie wird voraussichtlich während des Prognosezeitraums (2025-2030) mit einer CAGR von 9,34 % expandieren.

- Nach Antriebsmechanismus dominierte das Verbrennungsmotorsegment mit einem Anteil von 74,35 % am Markt für Automotive Advanced Shifter System im Jahr 2024. Dennoch wird erwartet, dass das Segment der batterieelektrischen Plattformen während des Prognosezeitraums (2025-2030) mit einer CAGR von 9,28 % wächst.

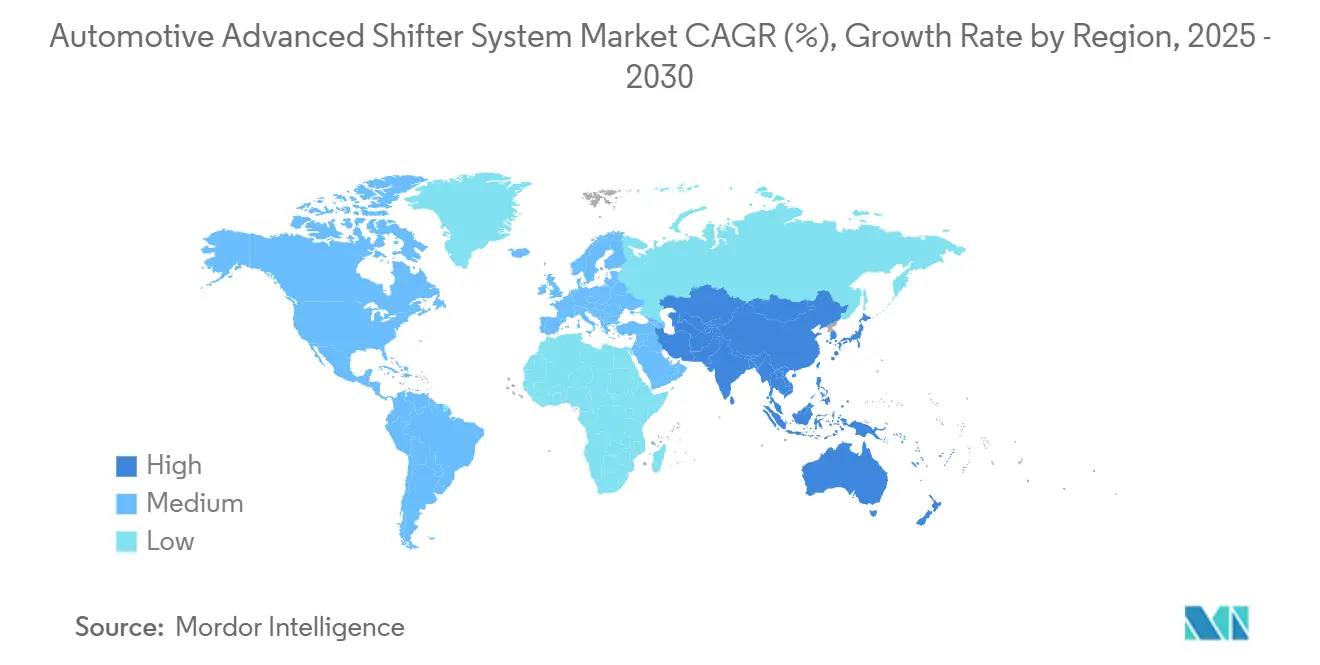

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 38,71 % im Jahr 2024, und Asien-Pazifik wird auch voraussichtlich die schnellste CAGR von 9,26 % während des Prognosezeitraums (2025-2030) verzeichnen.

Globale Trends und Erkenntnisse des Marktes für Automotive Advanced Shifter System

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Produktion von Elektro- und Hybridfahrzeugen | +2.3% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Automatik- und Shift-by-Wire-Getrieben | +2.1% | Global, mit frühen Gewinnen in Nordamerika und der EU, Beschleunigung in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Strengere Kraftstoffeffizienz- und Emissionsvorschriften | +1.8% | EU und Nordamerika als Kernregionen, Ausweitung auf Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Nachfrage der Erstausrüster nach modularen, platzsparenden Konsolenlayouts | +1.4% | Global, zunächst im Premiumsegment | Mittelfristig (2-4 Jahre) |

| OTA-fähige, softwaredefinierte Schalthebelfunktionen | +1.2% | Frühe Einführung in Nordamerika und der EU, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Innenraumpersonalisierung und haptische Rückmeldungsdifferenzierung | +0.9% | Premiumsegmente weltweit, Luxus-First-Einführung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Produktion von Elektro- und Hybridfahrzeugen

Batterieelektrische Antriebsstränge sind auf einstufige Untersetzungsgetriebe angewiesen, sodass sich der Schalthebel zu einem Fahrmodus-Regler entwickelt, der regeneratives Bremsen, Ein-Pedal-Steuerung und Leistungsmapping verwaltet. Hyundais N e-Shift im IONIQ 5 N emuliert acht virtuelle Gänge durch Modulation des Motordrehmoments und künstlicher Motorbremsung, um Leistungsfahrer zufriedenzustellen [1]„IONIQ 5 N Technisches Briefing,” Hyundai Motor Company, hyundai.com . Teslas Auto Shift nutzt Außenkameras und künstliche Intelligenz, um automatisch Vorwärts- oder Rückwärtsgang zu wählen, wodurch die Fahrerinteraktion reduziert wird, während eine manuelle Übersteuerung erhalten bleibt. Diese Beispiele veranschaulichen, wie die Elektrifizierung den funktionalen Rahmen des Wählhebels neu definiert und den gesamten adressierbaren Anteil des Marktes für Automotive Advanced Shifter System vergrößert.

Zunehmende Einführung von Automatik- und Shift-by-Wire-Getrieben

Shift-by-Wire-Designs ersetzen mechanische Verbindungen durch elektronische Signale, die Fahrerbefehle an das Getriebesteuergerät übermitteln. Das Layout reduziert das Gewicht, schafft Platz im Fahrgastraum und ermöglicht Sicherheitslogik wie Notübersteuerung. Patentaktivitäten von Ford für simulierte manuelle Schalthebel veranschaulichen, wie haptisches Feedback Enthusiasten ermöglicht, das Fahrerlebnis in Elektroautos ohne mechanische Komplexität zu erhalten. Integrierte Software wie ZFs Cubix Tuner personalisiert das Schaltgefühl weiter durch Cloud-Updates, die lange nach dem Verlassen des Werks eintreffen können. Diese Fähigkeiten beschleunigen die Migration der Erstausrüster von mechanischen Hebeln zu digitalen Wählhebeln und festigen den Markt für Automotive Advanced Shifter System als entscheidenden Wegbereiter softwaredefinierter Fahrzeuge.

Strengere Kraftstoffeffizienz- und Emissionsvorschriften

Die Euro-7- und California-LEV-III-Vorschriften verschärfen die Abgasgrenzwerte und weiten die Einhaltung auf den realen Fahrbetrieb aus. Elektronische Schalthebel unterstützen vorausschauende Schaltstrategien und nutzen vernetzte Straßenneigungsdaten und Verkehrsdaten, um Motoren in optimalen Effizienzbändern zu halten [2]„Euro-7-Vorschlagsdetails,” Europäische Kommission, europa.eu . Die Einbeziehung funktionaler Sicherheitsanforderungen aus ISO 26262 treibt redundante Aktuatoren und Doppelsensoren voran, die die Gangsteuerung bei Fehlern aufrechterhalten, und hebt elektronische Architekturen gegenüber mechanischen Alternativen an. Regulierungsbehörden bieten dem Markt für Automotive Advanced Shifter System damit einen strukturellen Rückenwind.

Nachfrage der Erstausrüster nach modularen, platzsparenden Konsolenlayouts

Große Infotainment-Bildschirme und minimalistische Innenräume erfordern kompakte Wählhebel, die eine intuitive Ergonomie beibehalten. Yanfengs XiM25-Innenraumkonzept integriert den Schalthebel in eine Steer-by-Wire-Armlehne und zeigt, wie modulare Baugruppen die Anzahl der Cockpit-Teile im Vergleich zu herkömmlichen Layouts um zwei Drittel reduzieren [3]„XiM25 Experience in Motion Concept,” Yanfeng Automotive Interiors, yanfeng.com . AUOs Smart-Cockpit-Prototyp verfügt über sich verändernde Mittelkonsolen-Bedienelemente, die nur bei Bedarf aufsteigen, was beweist, dass fortschrittliche Materialien und Aktuatoren dynamische haptische Oberflächen liefern können. Zulieferer wie CCL Design integrieren Berührungssensoren, Hintergrundbeleuchtung und Dekoration in einzelnen Folien, was die Montagezeit verkürzt und optimierte Konsolendesigns ermöglicht. Diese Fortschritte untermauern den Markt für Automotive Advanced Shifter System als zentralen Beitrag zur Cockpit-Flexibilität.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemkosten und Komplexität im Vergleich zu mechanischen Schalthebeln | -1.6% | Global, kostensensible Segmente am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeits- und Sicherheitsbedenken | -1.1% | Global, Fokus auf regulatorische Konformität | Mittelfristig (2-4 Jahre) |

| Halbleitermangel | -0.9% | Global, Lieferkettenabhängigkeiten in Asien-Pazifik am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken | -0.8% | Global, EU und Nordamerika führend bei regulatorischem Fokus | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten und Komplexität im Vergleich zu mechanischen Schalthebeln

Elektronische Wählhebel erfordern Präzisionsaktuatoren, Mikrocontroller, haptische Motoren und Cybersicherheitsmodule, die die Stücklistenkosten im Vergleich zu kabelbasierten Hebeln um das Zwei- bis Dreifache erhöhen. Händler müssen in Diagnosetablets und Software-Abonnements investieren, um Firmware-Fehler zu beheben, was die lebenslangen Eigentumskosten für preissensible Käufer erhöht. Halbleitermangel hat längere Vorlaufzeiten für Hall-Effekt-Sensoren und 32-Bit-Controller offengelegt, was einige Erstausrüster in Schwellenmärkten dazu veranlasst hat, SBW-Einführungen in Einstiegsausstattungen zu verzögern. Obwohl Skaleneffekte die Lücke verringern, dämpfen erhöhte Vorabpreise weiterhin die Adoptionskurve des Marktes für Automotive Advanced Shifter System in Wertsegmenten.

Zuverlässigkeits- und Sicherheitsbedenken bei elektronischen SBW-Systemen

Shift-by-Wire führt neue Fehlermodi wie Sensordrift, Softwarefehler und elektromagnetische Interferenz ein. Die UNECE-Verordnung R155 verpflichtet Fahrzeughersteller, fahrzeuginterne Netzwerke gegen Cyberbedrohungen zu härten, was Schalthebel-Zulieferer dazu zwingt, verschlüsselte Kommunikation und Einbruchserkennung einzusetzen. Feldrückrufe für frühe elektronische Lenkstockschalthebel unterstreichen das Reputationsrisiko, wenn Diagnoseabläufe latenten Aktuatorverschleiß nicht erkennen. Um diesen Bedenken entgegenzuwirken, fügen Erstausrüster der ersten Ebene Doppelspulenmotoren und elektromechanische Rückfallsperren hinzu. Die technische Belastung dämpft jedoch die CAGR des Marktes für Automotive Advanced Shifter System geringfügig im Verhältnis zu seinem technischen Potenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Elektronische Dominanz beschleunigt sich durch Softwareintegration

Die elektronische Kategorie erfasste 63,47 % des Umsatzes im Jahr 2024 und wird voraussichtlich bis 2030 mit einer CAGR von 9,25 % wachsen. Ihr Vorsprung ergibt sich aus der nahtlosen Kopplung mit batterieelektrischen Antriebssträngen und der OTA-Aktualisierungsfähigkeit, die die Funktionslebenszyklen verlängert. Die Marktgröße des Automotive Advanced Shifter System für elektronische Einheiten wird bis 2030 voraussichtlich exponentiell wachsen, was ihren Skalenvorteil unterstreicht. Mechanische Designs bleiben in Geländefahrzeugen und kostensensiblen Transportern bestehen, wo Einfachheit Flexibilität übertrumpft. Hybridlösungen, die einen mechanischen Rückfall unter elektronischer Betätigung schichten, ziehen Marken an, die funktionale Redundanz anstreben, ohne auf digitale Erlebnisvorteile zu verzichten.

Erstausrüster integrieren elektronische Wählhebel in zentralisierte Domänencontroller, sodass ein einziges Software-Image Schalten, Fahrmodi und Fahrwerksreaktion verwaltet. Diese Konsolidierung begrenzt die Masse des Kabelbaums und verkürzt die Validierungszyklen. Angesichts dieser Gewinne erwartet der Markt für Automotive Advanced Shifter System, dass der mechanische Anteil stetig zurückgeht, wenn auch nicht verschwindet, aufgrund von Nischen-Haltbarkeits- und taktilen Präferenzen.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Innovation durch Flottenanforderungen voran

Personenkraftwagen blieben mit 61,21 % der Verkäufe im Jahr 2024 dominant, aber gewerbliche Plattformen weisen ein schärferes Expansionstempo von 9,31 % auf, da Flottenökonomien vorausschauende Diagnosen und Fernkalibrierung belohnen. Beispielsweise verbindet ZFs TraXon-Automatik für schwere Lkw SBW-Schnittstellen mit routenbasierten Gangkarten, die den Kraftstoffverbrauch in Langstrecken-Betriebszyklen reduzieren. Der Marktanteil des Automotive Advanced Shifter System für gewerbliche Anwendungen wird bis 2030 voraussichtlich zwei Fünftel der inkrementellen Umsatzgewinne überschreiten.

Flottenoperatoren schätzen SBW für Fahrkomfort und Daten: Kontinuierliche Betätigungsprotokolle speisen Analysen, die Kupplungsverschleiß oder Coaching-Möglichkeiten kennzeichnen, und reduzieren Ausfallzeiten und Versicherungsprämien. Da Regulierungsbehörden CO₂-Obergrenzen für städtische Lieferwagen verschärfen, vereinfachen elektronische Wählhebel den Schritt zu Hybrid- oder Batterievarianten und verankern das Wachstum weiter.

Nach Getriebetyp: CVT-Wachstum spiegelt Effizienzanforderungen wider

Automatikgetriebe beherrschten im Jahr 2024 einen Anteil von 66,35 %, aufgrund der globalen Verbraucherpräferenz für selbstschaltenden Komfort. Dennoch werden CVTs mit einer CAGR von 9,34 % schneller wachsen, da ihre nahtlose Übersetzungsvariation kleine Turbomotoren und Hybridaufteilungen ergänzt. Die Marktgröße des Automotive Advanced Shifter System, die mit CVTs verbunden ist, wird zwischen 2025 und 2030 voraussichtlich exponentiell wachsen.

Elektronische Wählhebel orchestrieren simulierte gestufte Schaltvorgänge, um vertraute taktile Hinweise zu liefern, wenn Marketingteams darauf abzielen, eine sportliche Identität zu bewahren – eine Aufgabe, die mit mechanischen Kabel-CVTs unmöglich ist. Manuelle Getriebe bleiben in Enthusiasten-Untersegmenten erhalten, obwohl selbst dort Drehzahlanpassungsaktuatoren und Anfahrhilfen teilweise elektronische Inhalte einführen. Diese Überschneidungen verschieben den Anteil allmählich in Richtung digital verwalteter Lösungen.

Nach Antriebsmechanismus: Elektrofahrzeuge gestalten Schalthebelanforderungen neu

Verbrennungsmotorplattformen lieferten 74,35 % der Nachfrage im Jahr 2024, doch batterieelektrische Linien werden bis 2030 eine CAGR von 9,28 % verzeichnen. Ihre Wählhebel entwickeln sich von Gangwählern zu multimodalen Fahrsteuerungen. Die Marktgröße des Automotive Advanced Shifter System für elektrische Anwendungen wird bis 2030 voraussichtlich exponentiell wachsen.

Schnittstellen wie Teslas gleitende Berührungsleiste im Model S oder BMWs Wipptaster im iX präsentieren minimalistische Gesten. Software leitet die Gangabsicht aus Navigationsdaten ab, um das regenerative Bremsen vor Gefällestrecken vorzubereiten und die Reichweite zu optimieren. Hybride stellen gemischte Herausforderungen dar, da sie Kupplungseingriffszustände und Elektromotorschübe jonglieren müssen, was den Validierungsaufwand erhöht, aber die Abhängigkeit von elektronischer Betätigung festigt.

Geografische Analyse

Asien-Pazifik hielt 38,71 % des Umsatzes im Jahr 2024 und wird voraussichtlich bis 2030 jährlich mit 9,26 % wachsen, angetrieben durch chinesische Mandate für neue Energie und südkoreanische Schnittstelleninnovationen. Der Marktanteil des Automotive Advanced Shifter System profitiert hier von vertikal integrierten Lieferketten, die eine lokale Beschaffung von Präzisionsaktuatoren und MCU-Chips ermöglichen. Regionale Akteure wie Hyundai debütieren weiterhin virtuelle Gangerlebnisse, die emotionale Brücken für Käufer bauen, die zur Elektromobilität wechseln.

Nordamerika belegt den zweiten Platz, da einheimische Elektrofahrzeugpioniere Computer-Vision-Auto-Shift-Funktionen nutzen. Strenge Corporate Average Fuel Economy (CAFE)-Ziele und Anreize des Inflation Reduction Act stützen die Hybrid- und Batteriemontage und verstärken den Bedarf an reaktionsfähigen SBW-Designs. Anhaltende Patentanmeldungen von Ford und GM zeigen einen Fokus auf taktile Engagement-Overlays, die die Markenpersönlichkeit ohne Hardwareänderungen differenzieren.

Aufgrund der Euro-7-Vorschriften und eines robusten Luxussegments, das haptische Personalisierung annimmt, verzeichnet Europa stetige Fortschritte. Zulieferer integrieren redundante CAN-FD- und Ethernet-Kanäle, um ISO-26262-ASIL-D-Ziele zu erfüllen, was den Stückwert erhöht. Obwohl das westeuropäische Wachstum in Prozent langsamer ist, halten hohe Stückerlöse und ein Premium-Mix die Region zu einem Gewinnzentrum innerhalb des Marktes für Automotive Advanced Shifter System. Aufstrebende Hubs im Nahen Osten und in Afrika lokalisieren nun Kabelbäume für elektronische Wählhebel, aber die Akzeptanz bleibt auf Premium-Importe beschränkt, bis die Kostenstrukturen sinken.

Wettbewerbslandschaft

Das Zuliefererfeld bleibt mäßig konzentriert. Die führenden Akteure ZF Friedrichshafen, Continental und BorgWarner machten im Jahr 2024 zusammen etwa die Hälfte des Umsatzes aus. Jedes Unternehmen bündelt Schaltsteuerungen in ganzheitliche By-Wire-Portfolios, die Brems-, Lenk- und Fahrwerksfunktionen zusammenführen. ZFs Auftrag für Bremsen-by-Wire für mehrere Fahrzeuge bestätigte die Bereitschaft der Erstausrüster, integrierte Fahrwerksstapel zu beziehen, die Schaltlogik einschließen, was einen Wandel vom Komponentenverkauf zur systemweiten Vertragsgestaltung signalisiert.

Neue Marktteilnehmer mit Software-Erbe, wie das im Silicon Valley ansässige Canoo Components, zielen auf OTA-Analyseschichten ab, die über generischen Aktuatoren liegen und den traditionellen Burggraben des mechanischen Know-hows erodieren. Unterdessen lagern Fahrzeughersteller Domänencontroller-Software intern aus, was die Übergabe an Erstausrüster der ersten Ebene einschränkt. Continentals Ausgliederung Aumovio positioniert sich, um Mikrodienste zu lizenzieren, die auf OEM-Hardware laufen – ein Modell, das Hardware-Margen komprimieren, aber lebenslange Abonnementerlöse steigern könnte.

Partnerschaften entstehen, um die Kosten der Cybersicherheits-Compliance zu teilen, wie in der gemeinsamen Task Force zwischen Bosch und BlackBerry QNX zu sehen ist, die SBW-Kommunikationsstapel gegen aufkommende Verordnung-R155-Audits härtet. Nachrüstungen für den Aftermarket entstehen ebenfalls: EnhanceAuto vermarktet Lenkrad-Schaltwippen für Tesla-Besitzer, die physische Lenkstockhebel vermissen. Die Wettbewerbsdynamik dreht sich daher um Code-Eigentümerschaft, Cloud-Infrastruktur und Mensch-Maschine-Schnittstellenfinesse statt um Buchsungstoleranzen, was die Wertschöpfung im gesamten Markt für Automotive Advanced Shifter System neu gestaltet.

Branchenführer im Bereich Automotive Advanced Shifter System

ZF Friedrichshafen AG

Kongsberg Automotive ASA

Continental AG

BorgWarner Inc.

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ZF sicherte sich einen Vertrag zur Lieferung von Bremsen-by-Wire und Lenkgetriebe für 5 Millionen Fahrzeuge, die elektronische Schaltlogik innerhalb einer einheitlichen Fahrwerksdomäne integrieren.

- November 2024: Kia stellte virtuelle Gangwechselfunktionen im 2025 EV6 GT vor und erweiterte die softwarebasierte simulierte Getriebeübertragungstechnologie, die erstmals im IONIQ 5 N zu sehen war.

Globaler Berichtsumfang des Marktes für Automotive Advanced Shifter System

| Elektronischer Schalthebel |

| Mechanischer Schalthebel |

| Hybrid-Schalthebel |

| Zweirad |

| Personenkraftwagen |

| Nutzfahrzeug |

| Automatikgetriebe |

| Schaltgetriebe |

| Stufenloses Getriebe |

| Verbrennungsmotor |

| Elektrofahrzeug |

| Hybridfahrzeug |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Elektronischer Schalthebel | |

| Mechanischer Schalthebel | ||

| Hybrid-Schalthebel | ||

| Nach Fahrzeugtyp | Zweirad | |

| Personenkraftwagen | ||

| Nutzfahrzeug | ||

| Nach Getriebetyp | Automatikgetriebe | |

| Schaltgetriebe | ||

| Stufenloses Getriebe | ||

| Nach Antriebsmechanismus | Verbrennungsmotor | |

| Elektrofahrzeug | ||

| Hybridfahrzeug | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz generiert das globale Segment für Advanced Shifter System heute und wie schnell wächst es?

Es erreichte im Jahr 2025 einen Wert von 1,67 Milliarden USD und wird voraussichtlich während des Prognosezeitraums (2025-2030) mit einer CAGR von 9,23 % expandieren.

Welche Fahrzeugkategorie verzeichnet den schnellsten Anstieg bei der Einführung von Advanced Shifter Systemen?

Gewerbliche Flotten führen die Wachstumstabelle mit einer CAGR von 9,31 % während des Prognosezeitraums (2025-2030) an, da Betreiber vorausschauende Wartung und kraftstoffsparende Funktionen anstreben.

Welche Vorteile helfen elektronischen Shift-by-Wire-Einheiten, mechanische Hebel zu ersetzen?

Sie schaffen Platz im Fahrgastraum, integrieren sich mit elektrischen Antriebssträngen und akzeptieren Over-the-Air-Softwareaktualisierungen, die nach dem Kauf neue Fahrmodi hinzufügen.

Welche Region hat den größten Anteil am globalen Umsatz?

Asien-Pazifik führt mit 38,71 % des Umsatzes im Jahr 2024 und wird voraussichtlich auch mit einer CAGR von 9,26 % während des Prognosezeitraums (2025-2030) wachsen.

Wie beeinflussen Kraftstoffeffizienzvorschriften die Getriebeauswahl und das Schalthebeldesign?

Strengere Standards lenken Erstausrüster in Richtung CVTs und fortschrittlicher Automatikgetriebe, die beide auf elektronische Wählhebel für optimale Übersetzungssteuerung und Emissionskonformität im realen Betrieb angewiesen sind.

Wer sind die wichtigsten Zulieferer, die die Wettbewerbsdynamik prägen?

ZF Friedrichshafen, Continental und BorgWarner kontrollierten zusammen etwa die Hälfte des Umsatzes im Jahr 2024, doch softwarezentrierte Neueinsteiger intensivieren den Wettbewerb.

Seite zuletzt aktualisiert am: