Marktgröße und Marktanteil des Automobil-Ladeluftkühlers

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

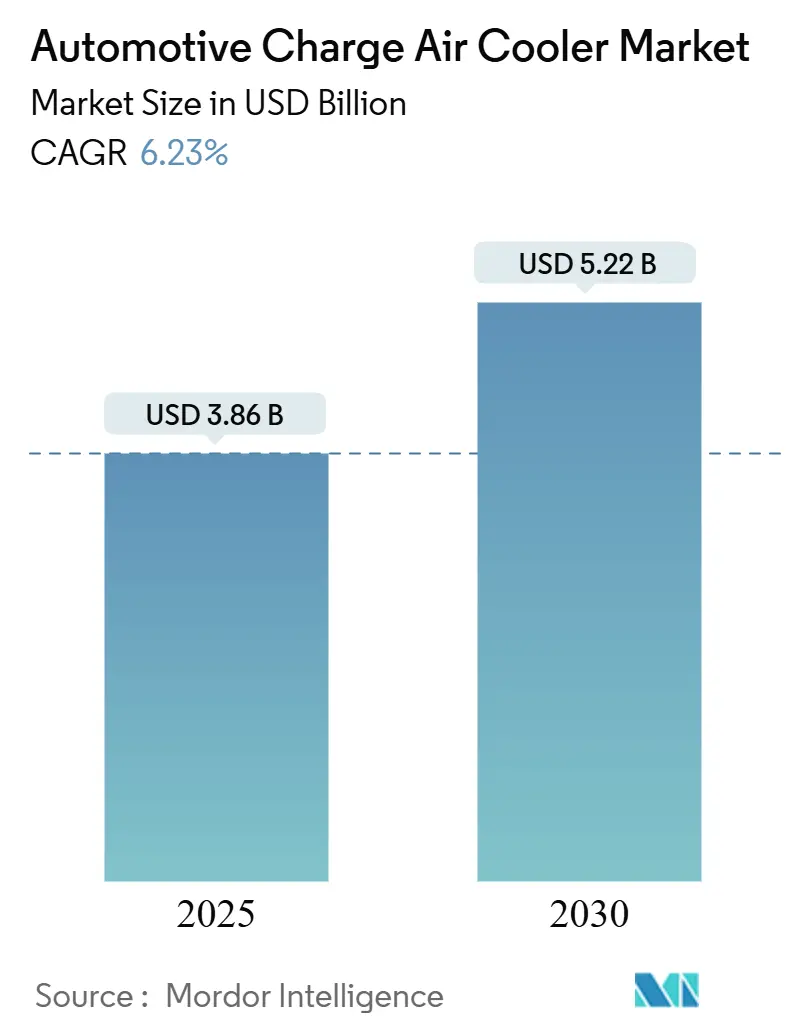

| Marktgröße (2025) | 3.86 Milliarden US-Dollar |

| Marktgröße (2030) | 5.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.23% CAGR |

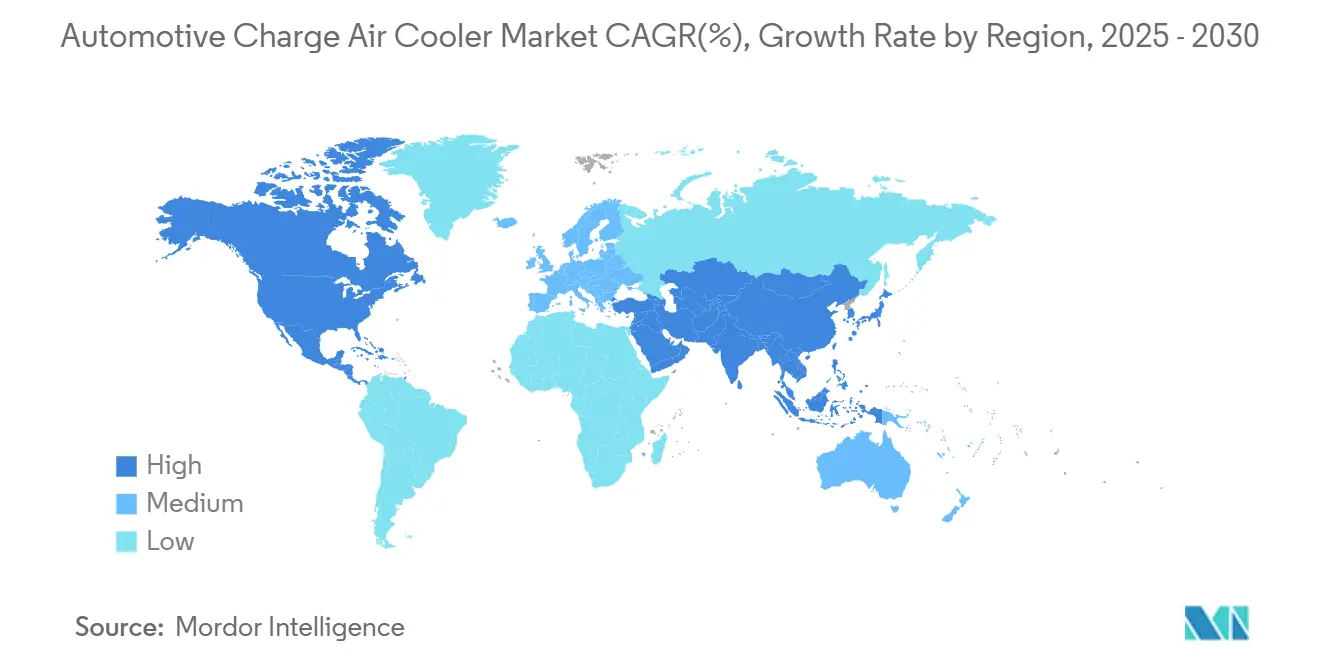

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Ladeluftkühler von Mordor Intelligence

Die Marktgröße für Automobil-Ladeluftkühler beläuft sich im Jahr 2025 auf 3,86 Milliarden USD und wird bis 2030 voraussichtlich 5,22 Milliarden USD erreichen, was einer CAGR von 6,23 % von 2025 bis 2030 entspricht. Steigende Turbo-Downsizing-Strategien zur Erfüllung der Emissionsvorschriften nach 2025, anhaltende Nachfrage nach leistungsstarken Verbrennungsmotoren in Nutzfahrzeugen sowie die Einführung modularer Thermomanagement-Module durch Fahrzeughersteller treiben das nachhaltige Wachstum voran. Der asiatisch-pazifische Raum verfügt über den bedeutendsten regionalen Marktanteil, während Nordamerika das stärkste Wachstum verzeichnet, da neue EPA-Standards einen Konformitätspfad für Verbrennungsmotoren aufrechterhalten. Verschärfte Haltbarkeitsvorschriften, volatile Aluminiumpreise und die allmähliche Abflachung der globalen Verbrennungsmotorproduktion nach 2027 stellen Gegengewichte dar; dennoch erschließen Aftermarket-Dynamik, wasserstofftaugliche Edelstahldesigns und flüssigkeitsgekühlte Architekturen neue Chancen für Lieferanten und Händler. Mittelschwere Lieferflotten, reichweitenverlängerte Batterieelektrofahrzeuge und Hochdruck-Offroad-Maschinen sind aufkommende Bereiche mit überdurchschnittlicher Nachfrage, da Betreiber Gesamtbetriebskosten-Analysen (TCO) einsetzen, um Ausfallzeiten und Kraftstoffkosten zu senken.

Wichtigste Erkenntnisse des Berichts

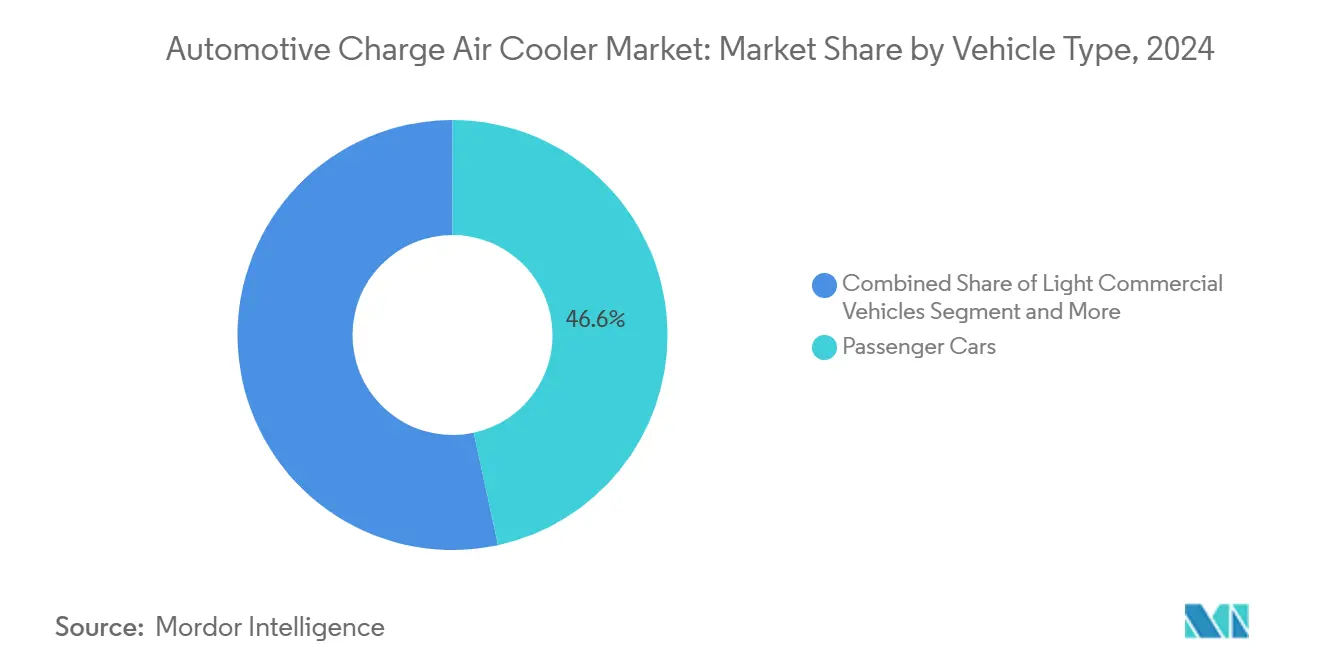

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 46,61 % am Markt für Automobil-Ladeluftkühler, während Offroad-Fahrzeuge bis 2030 voraussichtlich mit einer CAGR von 7,32 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2024 72,63 % des Marktanteils für Automobil-Ladeluftkühler auf luftgekühlte Einheiten; flüssigkeitsgekühlte Designs verzeichnen zwischen 2025 und 2030 eine CAGR von 7,43 %.

- Nach Motortyp entfielen im Jahr 2024 54,79 % des Marktanteils für Automobil-Ladeluftkühler auf Dieselanwendungen; CNG/LPG-Einheiten weisen mit 8,18 % bis 2030 die höchste CAGR auf.

- Nach Design führten Lamellen-Rohr-Wärmetauscher im Jahr 2024 mit 65,31 % des Marktanteils für Automobil-Ladeluftkühler; Platten-Rippen-Formate sind im Prognosezeitraum auf dem Weg zu einer CAGR von 7,87 %.

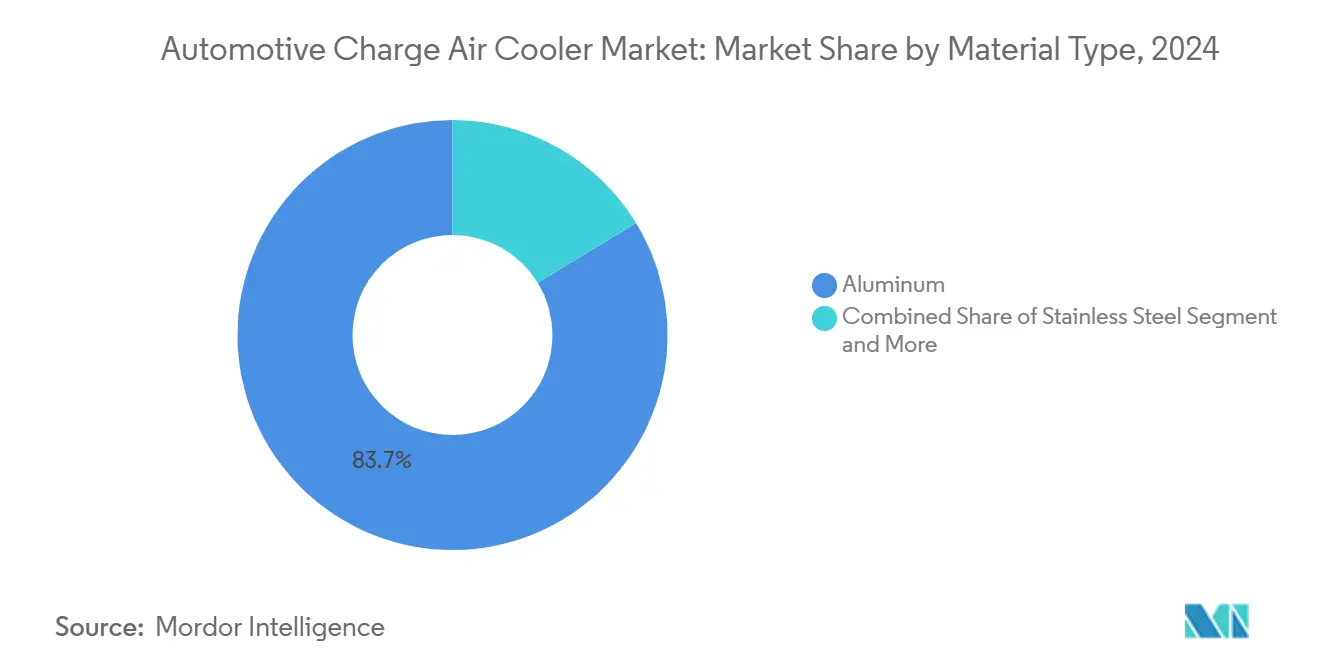

- Nach Material dominierte Aluminium den Markt für Automobil-Ladeluftkühler mit einem Anteil von 83,73 % im Jahr 2024, während Edelstahl aufgrund von Wasserstoff-Verbrennungsmotor-Pilotprojekten voraussichtlich mit einer CAGR von 7,94 % wachsen wird.

- Nach Vertriebskanal repräsentierten OEMs im Jahr 2024 79,49 % des Marktanteils für Automobil-Ladeluftkühler; der Aftermarket wächst mit einer CAGR von 8,23 %, da Flotten leistungsstarke Ersatzteile suchen.

- Nach Geografie entfielen im Jahr 2024 53,83 % des Marktanteils für Automobil-Ladeluftkühler auf den asiatisch-pazifischen Raum, und Nordamerika entwickelt sich mit einer CAGR von 7,28 % bis 2030 zur am schnellsten wachsenden Region.

Globale Markttrends und Erkenntnisse für Automobil-Ladeluftkühler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge CO₂- und NOx-Vorschriften | +1.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kraftstoffverbrauchsbezogene Steueranreize | +1.2% | Europa und China | Kurzfristig (≤2 Jahre) |

| Einführung von 48-V-Elektroturboladern | +1.1% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf modulare Thermomanagement-Module | +0.9% | Global | Langfristig (≥4 Jahre) |

| Flüssigkeitsverteiler in Batterieelektrofahrzeug-Skateboard-Plattformen | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| TCO-Fokus von Flottenoperatoren auf Ladeluftkühler-Leckagen | +0.5% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge CO₂- und NOx-Vorschriften (nach 2025) treiben Turbo-Downsizing voran

Globale Emissionsrahmen haben sich deutlich verschärft; die EPA schreibt für Leichtfahrzeugflotten Zielwerte von etwa 82 g/Meile CO₂ bis 2032 vor, was einer nahezu halbierung der Werte von 2026 entspricht[1]„Mehrstoff-Emissionsstandards für Modelljahre 2027 und später,”, Umweltschutzbehörde, federalregister.gov. Ähnliche Euro-7-Vorschriften konzentrieren sich auf den realen Betrieb und fordern niedrigere Ansauglufttemperaturen für das Anspringen des Katalysators. Automobilhersteller spezifizieren daher Ladeluftkühler mit höherem Wirkungsgrad und geringerem Druckabfall, um die Verbrennungsstabilität zu erhalten. Strengere Partikelgrenzwerte von 0,5 mg/Meile drängen Benzin-Turbomotoren zu optimierter Ladungsdichte zur Rußminderung. Mittelschwere Lieferflotten sehen sich bis 2032 einer CO₂-Obergrenze von 274 g/Meile gegenüber, was die gewerbliche Nachfrage nach Ladeluftkühlern ausweitet. Insgesamt verankern diese Maßnahmen hochwertige Kühlkomponenten in künftigen Fahrzeugzyklen.

Einführung von 48-V-Elektroturboladern erhöht Aufladedruck und Effizienzanforderungen an Ladeluftkühler

In Europa und Korea erlebt das Personenkraftfahrzeugsegment eine bemerkenswerte Entwicklung bei Mild-Hybrid-Antriebsstrangarchitekturen mit Fokus auf verbesserter Leistung und Effizienz. Ein wachsender Trend zeigt sich bei diesen Systemen, die elektrische Verdichter mit Hochverhältnis-Turboladern integrieren und die Ladelufttemperaturen erheblich erhöhen. Hersteller setzen auf größere, dichtere Ladeluftkühler-Kerne, um diesem thermischen Anstieg entgegenzuwirken und Motorklopfen zu vermeiden. Diese Kerne verfügen über verfeinerte Lamellengeometrien, die die Wärmeabfuhr optimieren, ohne die Ansprechempfindlichkeit zu beeinträchtigen.

Diese Strategie ermöglicht ein schnelleres Drosselansprechverhalten und fügt sich in die Branchenbewegung hin zu kompakten, hocheffizienten Motoren ein, die strenge Emissions- und Leistungsstandards erfüllen. Dieser Trend unterstreicht einen breiteren Branchenschwenk hin zu innovativem Thermomanagement und sorgfältiger Komponentenoptimierung in Mild-Hybrid-Systemen, insbesondere in Regionen, die bei der Einführung an vorderster Front stehen.

OEM-Umstieg auf modulare, skalierbare Thermomanagement-Module (Plattformstrategie)

Hersteller konsolidieren Kühl-, Batterie- und Klimafunktionen in gemeinsamen Modulen, um die Teilekomplexität und Validierungskosten zu senken. TRATONs Thermomanagement-Kit für Nutzfahrzeuge veranschaulicht diesen Trend und ermöglicht es Lieferanten, Forschungs- und Entwicklungskosten über globale Fahrgestelllinien zu amortisieren. Digitale Zwillingswerkzeuge ermöglichen eine präzise, lastzyklusspezifische Leistungskartierung, während Standardschnittstellen den Aftermarket-Service vereinfachen. Anbieter, die systemweite Co-Design-Kompetenzen anbieten, verschaffen sich einen Vorteil; reine Komponentenlieferanten riskieren Margeneinbußen, wenn sich die Plattformumfänge erweitern.

Flüssigkeitsverteiler im Rechenzentrum-Stil in Batterieelektrofahrzeug-Skateboard-Plattformen

Hochfluss-Flüssigkeitskreisläufe spiegeln die Hyperscale-IT-Kühlung wider und leiten Kühlmittel über zentralisierte Verteiler um Batterien, Brennstoffzellen und Reichweitenverlängerungsmotoren. Diese Kreisläufe erfordern kompakte flüssigkeitsgekühlte Ladeluftkühler mit geringem Druckabfall und Aluminium-Lötintegrität, die mit langlebigen Glykolmischungen kompatibel ist. Integrierte Sensoren ermöglichen vorausschauende Wartung und Abwärmenutzung für die Kabinen- oder Batterievorkonditionierung und schaffen neue Mehrwertschichten für Ladeluftkühler-Lieferanten [2]„Geschäftsbericht 2024,”, Hanon Systems, hanonsystems.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flachere Verbrennungsmotor-Produktionskurve nach 2027 | −1.4% | Global | Mittelfristig (2–4 Jahre) |

| Rohstoffpreissprünge bei Aluminium und Kupfer | −0.8% | Global | Kurzfristig (≤2 Jahre) |

| Steigende Haltbarkeits- und Leckraten-Validierungskosten | −0.6% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich thermischem Durchgehen bei Wasserstoff-Verbrennungsmotor-Demonstrationen | −0.3% | Europa und Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flachere Verbrennungsmotor-Produktionskurve nach 2027 aufgrund des XEV-Mix

Chinas Quoten für neue Energiefahrzeuge und das Ziel der Vereinigten Staaten, bis 2030 einen Elektrofahrzeuganteil von 50 % zu erreichen, dämpfen die langfristigen Verbrennungsmotorvolumina und reduzieren die Basisnachfrage nach Ladeluftkühlern. Der Wandel hin zu Motorkonfigurationen mit höherem Aufladedruck treibt jedoch eine anhaltende Nachfrage nach Premium-Kühlerspezifikationen an. Dieser Trend ist besonders bei reichweitenverlängerten Hybridfahrzeugen ausgeprägt, die auf fortschrittliche Kühlsysteme zur Leistungs- und Effizienzoptimierung angewiesen sind, sowie bei Nutzfahrzeugen, bei denen Haltbarkeit und Zuverlässigkeit für den Schwerlastbetrieb entscheidend sind. Diese Entwicklungen verdeutlichen die sich wandelnden Anforderungen im Automobilkühlmarkt, während die Branche den Übergang zur Elektrifizierung und Hybridisierung vollzieht.

Rohstoffpreissprünge bei Aluminiumlegierung 3003 und Kupfer

Aluminiumpreise steigen, da energiebedingte Schmelzkosten schwanken, angetrieben durch die zunehmende Abhängigkeit von energieintensiven Prozessen und die Dynamik der globalen Energiemärkte. Gleichzeitig belastet die Volatilität von Kupfer weiterhin die Kosten für flüssigkeitsgekühlte Kerne, da schwankende Kupferpreise die Produktionskosten direkt beeinflussen. Automobillieferverträge schränken die Weitergabe von Kostensteigerungen ein und drücken die Gewinnmargen von Herstellern und Lieferanten gleichermaßen. Obwohl Edelstahl ein alternatives Material für Wasserstoffprogramme ist, erfordert es einen erneuten Validierungsprozess, was zu Gesamtkosten und betrieblichen Komplexitäten beiträgt[3]„Historische Daten zur Aluminiumlegierung 3003,”, Londoner Metallbörse, lme.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Offroad-Leistungsgewinne stützen das Wachstum

Im Jahr 2024 entfiel auf das Personenkraftfahrzeugsegment der größte Marktanteil bei Ladeluftkühlern mit 46,61 % des Gesamtanteils. Gleichzeitig wird für das Offroad-Fahrzeugsegment die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,32 % prognostiziert. Schwere Traktoren und Bagger sind zunehmend mit Turboladern mit variabler Geometrie ausgestattet, die die Ladetemperatur erhöhen und OEMs dazu veranlassen, dickere Kernstapel und hochhaltbare Lötverbindungen zu spezifizieren. Händler für Landmaschinen setzen ebenfalls auf hochwertige Aftermarket-Kerne, um ungeplante Ausfallzeiten während der Erntezeit zu reduzieren. Ladeluftkühler für Personenkraftwagen entwickeln sich hin zu leichteren Lamellengeometrien, um die aerodynamische Stirnfläche zu erhalten, und flüssigkeitsgekühlte Varianten erscheinen in Spitzen-Hochleistungs- und Plug-in-Hybrid-Ausstattungen.

Städtische Lieferwagen, Teil der leichten Nutzfahrzeuge, integrieren kompakte Platten-Rippen-Designs, die die Kompatibilität mit dem vorderen Crashträger ermöglichen und gleichzeitig den täglichen Start-Stopp-Betrieb bewältigen. Der Sektor profitiert vom E-Commerce-Wachstum, das den Markt für Ladeluftkühler ankurbelt. Schwere Nutzfahrzeuge behalten große luftgekühlte Einheiten mit Rahmenmontage für die Wartungsfreundlichkeit bei, doch Flotten messen Leckverluste nun über Telematik und leiten präventive Kernaustausche ein. Insgesamt sichern gemischte Nachfragemuster nach Fahrzeugtypen die Volumenresilienz im Zeitraum 2025–2030.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Einführung flüssigkeitsgekühlter Systeme beschleunigt sich

Luftgekühlte Technologien machen noch immer 72,63 % des Umsatzes von 2024 aus, doch flüssigkeitsgekühlte Linien expandieren mit einer CAGR von 7,43 %, da Einbauräume schrumpfen und Stirnwiderstandsziele enger werden. Reichweitenverlängerungsmotoren für Batterieelektrofahrzeuge und Brennstoffzellen-Luftkreisläufe erfordern Wasser-Glykol-Kerne, die überall entlang des Skateboards platziert werden können, unabhängig vom direkten Luftstrom. Der Wandel fördert die gemeinsame Entwicklung zwischen Ladeluftkühler- und Batteriethermik-Teams, ein Integrationspunkt, der systemweite Lieferverträge festigt.

Luftgekühlte Modelle bleiben für Massenmarkt-Limousinen wirtschaftlich, unterstützt durch jüngste Lamellenpress-Upgrades, die die Wärmeabweisungsdichte um 12 % erhöhen, ohne Kostensteigerungen zu verursachen. Gleichzeitig spezifizieren Hochlagen-Anwendungen, wie lateinamerikanische Minen, zunehmend zweistufige Ladeluftkühler, um Dichteverluste durch dünne Luft auszugleichen – oft bevorzugen sie Flüssigkeitskreisläufe für thermische Vorhersagbarkeit. Der parallele Aftermarket sieht Hobby-Tuner, die zu Luft-Luft-Upgrades tendieren, die direkt an vorhandene Leitungen angebaut werden können, was eine dauerhafte Ersatznachfrage sicherstellt.

Nach Motortyp: Alternative Kraftstoffe erweitern den Horizont

Diesel hält einen Anteil von 54,79 % am Markt für Ladeluftkühler dank Schwerlasttransport, Bergbau und Schifffahrtsmärkten. Stabile Schwefelkappen- und selektive katalytische Reduktionssysteme (SCR) erfordern präzise Ansaugtemperaturen und begünstigen Premium-Ladeluftkühler. Das Downsizing von Benzinmotoren in Personenkraftwagen hält die Nachfrage stabil, obwohl die Volumina nach 2028 infolge der Elektrifizierung langsam abnehmen werden.

CNG/LPG-Motoren verzeichnen eine CAGR von 8,18 % aufgrund des Ausbaus der Gasinfrastruktur und Kraftstoffsteueranreizen, insbesondere bei Müllabfuhr- und Transitflotten. Dedizierte CNG-Motoren verwenden niedrigere Verdichtungsverhältnisse und fortschrittliche Zündung, erfordern jedoch weiterhin eine enge Ladetemperaturkontrolle zur Minderung von Methanklopfen. Wasserstoff-Verbrennungsmotor-Pilotprojekte in Japan und Europa setzen aufgrund höherer Flammengeschwindigkeit und Wasserdampfgehalts auf flüssigkeitsgekühlte Edelstahlkerne. Dies schafft einen Nischen-, aber technologisch einflussreichen Teilmarkt, der die Margen von Edelstahllieferanten steigern kann.

Nach Design: Platten-Rippen-Plattformen steigen ins Premiumsegment auf

Lamellen-Rohr-Baugruppen decken 65,31 % der Volumina von 2024 ab, begünstigt durch niedrige Kosten und etablierte Werkzeuge. Platten-Rippen-Einheiten steigen jedoch mit einer CAGR von 7,87 %, da sie höhere Aufladedrücke tolerieren und sich für additiv gefertigte Endtanks eignen, die die Druckgleichmäßigkeit optimieren. Vakuumgelötete Platten-Rippen-Kerne mit turbulenzsteigernden Innenrippen erreichen eine um 20 % höhere Effizienz bei ähnlicher Stirnfläche.

Lamellen-Rohr-Hersteller kontern mit variabler Lamellenlochausrichtung zur Verbesserung der Grenzschichtstörung und erhalten so die Wettbewerbsfähigkeit bei kostensensiblen Kompaktwagen. Hybridkonstruktionen verbinden Lamellen-Rohr-Kerne mit Platten-Rippen-Tanks und balancieren Preis und Festigkeit für mittelschwere Lastkraftwagen. Da die Vielfalt der Lastzyklen zunimmt, wird Designflexibilität zu einem Beschaffungsdifferenziator für OEMs, die eine Plattformrationalisierung anstreben.

Nach Material: Edelstahl findet Nischen im Wasserstoffbereich

Aluminium hält einen Anteil von 83,73 %, da seine Wärmeleitfähigkeit, sein Gewicht und sein etablierter Recyclingkreislauf mit den Kostenbeschränkungen der Automobilindustrie übereinstimmen. Dennoch wächst der Einsatz von Edelstahl mit einer CAGR von 7,94 %, um Wasserstoffmotoren zu bedienen, die über der kontinuierlichen Grenztemperatur von Aluminium bei 200 °C betrieben werden. Die Güten 321 und 347 hemmen die Karbidausscheidung und verlängern die Lebensdauer bei Abgasrückführungstemperaturen von 700 °C.

Kupfer bleibt auf den Motorsport und Premium-Flüssigkühlungsanwendungen beschränkt, bei denen Dichte von größter Bedeutung ist. Mittels Pulverbettfusion gedruckte Kupfer-Mikrokanäle debütieren im Ausdauersport und deuten auf einen künftigen kommerziellen Technologietransfer hin. Materialhybridität – Aluminiumlamellen, Edelstahltanks – entwickelt sich als kreativer Weg, um Kosten und Haltbarkeit in der nächsten Generation von Ladeluftkühlern auszubalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket erfasst TCO-getriebene Ausgaben

Die OEM-Versorgung kontrolliert noch immer 79,49 % der Verkäufe von 2024, gestützt durch plattformbasierte Beschaffung und langfristige Kostensenkungsverträge. Dennoch verzeichnet der Aftermarket eine CAGR von 8,23 %, da Flottenmanager die Verschlechterung von Kühlern mit Kraftstoffkostensteigerungen verknüpfen und proaktive Ersetzungen durch hochwertigere Kerne veranlassen. Unabhängige Händler führen erweiterte Teilelisten – Valeos europäischer Katalog umfasst nun 175 Lagerhaltungseinheiten – um ältere Flotten zu bedienen, bei denen OEM-Versorgungslinien nachlassen.

Leistungsenthusiasten treiben ebenfalls die Aftermarket-Volumina an und kaufen großvolumige Ladeluftkühler, um Aufladekarten von über 2,07 bar bei remapped Turbo-Benzinmotoren aufrechtzuerhalten. Spectra Premiums in Kanada gefertigte Schwerlastkühler finden Anklang bei Nutzfahrzeugen und profitieren von schneller Logistik zu Depots im Mittleren Westen. Da Fahrzeuge über die Garantiezeit hinaus altern und Telematik Effizienzeinbußen aufzeigt, sollte die Nachfrage in Werkstätten bis 2030 robust bleiben.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2024 53,83 % zum globalen Umsatz bei, verankert durch Chinas NEV-Politikmix, die BS-VI-Turboadoption in Indien und Japans Wasserstoff-Verbrennungsmotor-Forschungs- und Entwicklungspipeline. Die Marktgröße für Ladeluftkühler in der Region profitiert von Skalenproduktionsclustern in Guangdong, Pune und Chonburi, die die Inlands- und Exportnachfrage bedienen. Chinesische OEMs spezifizieren leistungsstärkere Kerne, um CAFC-Strafen zu vermeiden, während indische Nutzfahrzeugflotten haltbare Ladeluftkühler nachrüsten, um der Hitzeeinwirkung bei Umgebungstemperaturen von 45 °C im Sommer entgegenzuwirken. Japanische Automobilhersteller entwickeln gemeinsam flüssigkeitsgekühlte Edelstahlkerne für Wasserstoff-Rennwagen und exportieren ihr Designwissen in ganz Asien.

Mit einer prognostizierten CAGR von 7,28 % nutzt Nordamerika die EPA-Mehrstoff-Vorschrift, die hocheffiziente Verbrennungsmotoren neben der Elektrifizierung validiert. Hanon Systems' 284-Millionen-USD-Kompressorwerk in Ontario verankert die regionale Thermomanagement-Modulproduktion und verkürzt die Logistikketten für die drei OEMs in Detroit. Investitionen in Frachtkorridore und die Nachfrage nach Paketzustellung auf der letzten Meile erweitern den Bedarf an Ladeluftkühlern für schwere Lastkraftwagen. Die CARB-Mandate für Kühlaggregate übertragen Technologie auf die breitere Schwerlast-Ladeluftkühlung und stimulieren Systemaufrüstungen.

Europa behauptet seine regulatorische Führungsrolle durch Euro 7, das Haltbarkeit im realen Betrieb und Niedertemperaturleistung erzwingt und in hochwertigere Kerne mit korrosionsbeständigen Beschichtungen übersetzt. Deutsche Tier-1-Lieferanten iterieren die Validierung digitaler Zwillinge über modulare Plattformen, die von Personen- und leichten Nutzfahrzeugen gemeinsam genutzt werden. Osteuropäische Montagewerke importieren Ladeluftkühler-Module und erhalten den innereuropäischen Handel inmitten der Brexit-Neuausrichtung aufrecht. Robuste Aftermarket-Netzwerke in Frankreich und Spanien unterstützen das steigende Ersatzvolumen für alternde Diesel-Transporter und stärken den langfristigen Umsatzstrom des Marktes für Ladeluftkühler.

Wettbewerbslandschaft

Eine ausgewählte Gruppe führender Lieferanten im Bereich des Thermomanagements für Aluminium-Karosserieteile hält einen bemerkenswerten Anteil, doch keiner dominiert die Landschaft. Dieses Umfeld fördert den Wettbewerb und treibt Innovationen an, wobei Unternehmen durch Technologieintegration und vielfältige Serviceangebote Nischen erschließen. MAHLE, Valeo und Hanon Systems profitieren von modularen Thermomanagement-Modulverträgen. Diese Verträge kombinieren Kühllösungen für Batterien, Leistungselektronik und Ladeluftsysteme zu kohärenten Baugruppen. Eine solche integrierte Strategie findet bei OEMs Anklang, die eine rationalisierte Beschaffung und ganzheitliche Systemoptimierung bevorzugen.

Zweitrangige Akteure wie Modine und Dana verfolgen Spezialnischen, darunter Edelstahl-Wasserstoffkerne und 48-V-Elektroturbo-Kühlkreisläufe. Start-ups für additive Fertigung produzieren gitterstrukturverstärkte Platten-Rippen-Prototypen, die den Druckabfall reduzieren. Lieferanten erweitern ihre Fähigkeiten im Bereich digitaler Zwillinge – unter Verwendung von Cloud-CFD zur Vorhersage von Verschmutzung im realen Betrieb – und stärken so ihre Verhandlungsposition bei mehrjährigen Beschaffungsausschreibungen.

Strategische Investitionen konzentrieren sich auf die Absicherung von Rohstoffrisiken und regionalisierte Kapazitäten, um Aluminiumvolatilität und geopolitische Frachtschocks abzupuffern. ISO-14001-Konformität und Verpflichtungen zu Aluminium mit Recyclinganteil werden zu Auswahlkriterien, da Automobilhersteller Scope-3-Emissionsbilanzen prüfen und Lieferanten zu geschlossenen Schrottprogrammen drängen.

Marktführer in der Automobil-Ladeluftkühler-Branche

MAHLE GmbH

Valeo SA

Dana Incorporated

Modine Manufacturing Company

Hanon Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Hanon Systems, ein Lieferant von Thermomanagementlösungen für elektrifizierte Fahrzeuge, hat Pläne zur Errichtung eines neuen Fertigungswerks in Woodbridge, Ontario, Kanada, bekannt gegeben. Das neue Werk zielt darauf ab, die Produktionskapazitäten zu verbessern und die Partnerschaften mit globalen Fahrzeugherstellern zu stärken. Diese Expansion steht im Einklang mit der wachsenden Nachfrage nach Thermomanagementsystemen in Elektrofahrzeugen und demonstriert Hanon Systems' Engagement für den nordamerikanischen Automobilmarkt.

- Februar 2024: Pacific Avenue Capital Partners erwarb die Filtrationssparte der Sogefi Group für 399 Millionen USD, was es Sogefi ermöglicht, seinen Fokus auf Luftansaug- und Kühlsysteme sowie Fahrwerkskomponenten zu schärfen.

Berichtsumfang des globalen Marktes für Automobil-Ladeluftkühler

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Offroad-Fahrzeuge |

| Luftgekühlte Ladeluftkühler |

| Flüssigkeitsgekühlte Ladeluftkühler |

| Benzinmotoren |

| Dieselmotoren |

| CNG/LPG-betriebene Motoren |

| Lamellen und Rohr |

| Platte und Rippe |

| Aluminium |

| Edelstahl |

| Kupfer |

| Sonstige |

| OEM (Erstausrüster) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Offroad-Fahrzeuge | ||

| Nach Produkttyp | Luftgekühlte Ladeluftkühler | |

| Flüssigkeitsgekühlte Ladeluftkühler | ||

| Nach Motortyp | Benzinmotoren | |

| Dieselmotoren | ||

| CNG/LPG-betriebene Motoren | ||

| Nach Design | Lamellen und Rohr | |

| Platte und Rippe | ||

| Nach Material | Aluminium | |

| Edelstahl | ||

| Kupfer | ||

| Sonstige | ||

| Nach Vertriebskanal | OEM (Erstausrüster) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Ladeluftkühler im Jahr 2030 erreichen?

Die Marktgröße für Ladeluftkühler wird bis 2030 voraussichtlich 5,22 Milliarden USD erreichen, gegenüber 3,86 Milliarden USD im Jahr 2025.

Wie schnell expandiert das flüssigkeitsgekühlte Segment?

Flüssigkeitsgekühlte Ladeluftkühler werden zwischen 2025 und 2030 voraussichtlich eine CAGR von 7,43 % verzeichnen, da OEMs zentralisierte Flüssigkeitsverteiler einführen.

Warum gewinnen Edelstahl-Ladeluftkühler an Aufmerksamkeit?

Edelstahl bietet überlegene Hochtemperatur- und Korrosionsbeständigkeit und ist damit unverzichtbar für Prototypen von Wasserstoff-Verbrennungsmotoren.

Welche Faktoren treiben die Aftermarket-Chance an?

TCO-Analysen von Flotten, die Ladeluftkühler-Leckagen mit Kraftstoffkosten verknüpfen, sowie Leistungsenthusiasten, die eine höhere Aufladestabilität anstreben, tragen zu einer CAGR von 8,23 % im Servicekanal bei.

Welche Region führt das zukünftige Wachstum an?

Nordamerika verzeichnet die schnellste Expansion mit einer CAGR von 7,28 %, da EPA-Vorschriften die Nachfrage nach fortschrittlichen thermischen Komponenten für Verbrennungsmotoren aufrechterhalten.

Seite zuletzt aktualisiert am: