Marktgröße und Marktanteil für automotive elektrische HVAC-Kompressoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

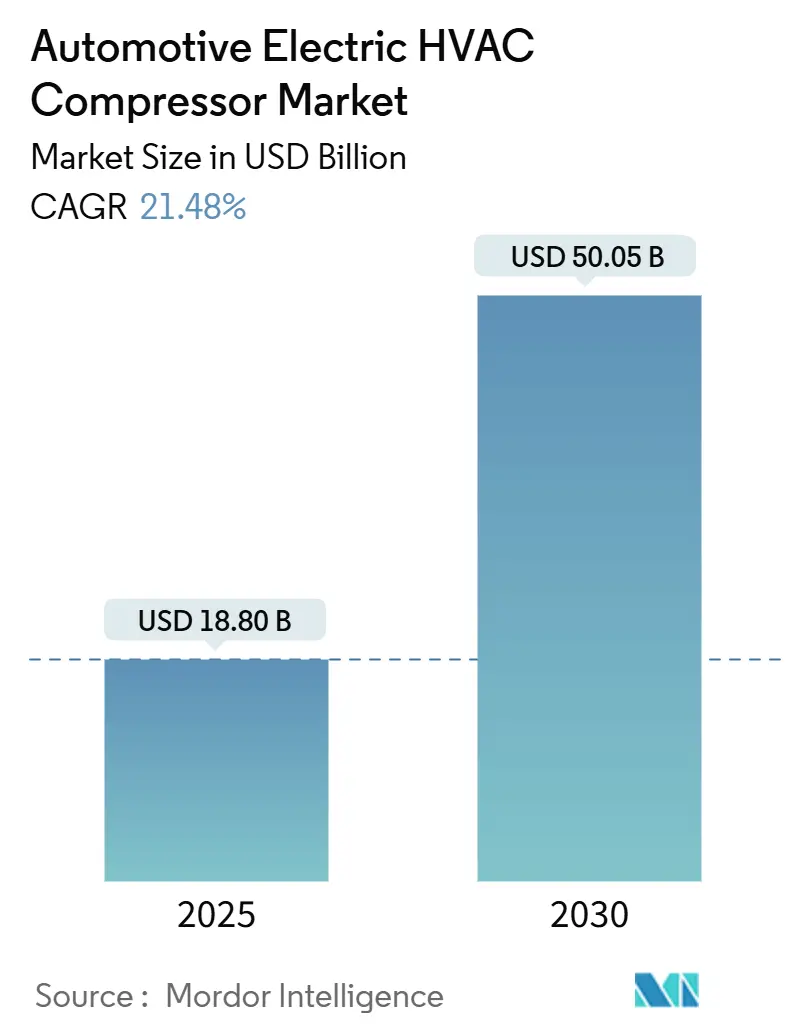

| Marktgröße (2025) | 18.80 Milliarden US-Dollar |

| Marktgröße (2030) | 50.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive elektrische HVAC-Kompressoren von Mordor Intelligence

Die Marktgröße für automotive elektrische HVAC-Kompressoren erreichte im Jahr 2025 18,8 Milliarden USD und wird bis 2030 voraussichtlich 50,05 Milliarden USD erreichen, was einer Expansion mit einem CAGR von 21,48 % entspricht. Das Wachstum resultiert aus dem Wandel weg von riemengetriebenen mechanischen Einheiten hin zu elektrisch betriebenen Kompressoren, die die HVAC-Leistung von der Motordrehzahl entkoppeln und es Automobilherstellern ermöglichen, Fahrgastraum- und Batterietemperaturen mit minimalem Energieverlust zu regulieren. Die schnellere Einführung integrierter Wärmemanagementsysteme, die steigende Produktion von Elektrofahrzeugen (EV) und strengere Kältemittelvorschriften erweitern das adressierbare Marktpotenzial für Zulieferer. Scroll-Elektrokompressoren, 48-V-Architekturen und CO₂-Kältemittel stechen als Wachstumstreiber hervor, da sie die Effizienz verbessern und gleichzeitig das regulatorische Risiko mindern. Asien-Pazifik behält seine Führungsposition aufgrund Chinas aggressiver EV-Einführung, der Skalierung der inländischen Lieferkette und einer unterstützenden Industriepolitik. Die Wettbewerbsdynamik bleibt im Fluss: Tier-1-Anbieter verteidigen ihren Marktanteil durch fortschrittliche Wärmepumpenplattformen, während kostenfokussierte chinesische Hersteller in globale Programme eintreten. Kapitalintensive Konsolidierungen signalisieren eine Branche, die darum wetteifert, Volumen, Technologie und geografische Reichweite zu sichern, bevor die EV-Nachfrage ihren Höhepunkt erreicht.

Wesentliche Erkenntnisse des Berichts

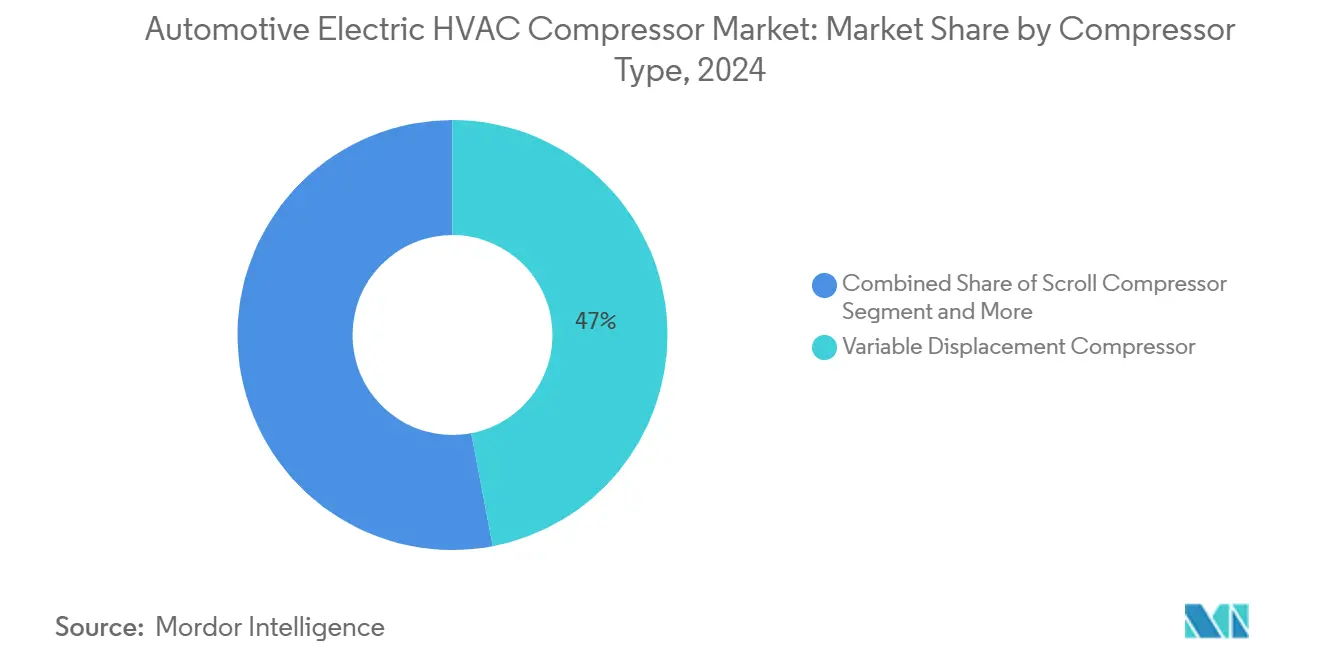

- Nach Kompressortyp erfasste variable Verdrängung im Jahr 2024 einen Marktanteil von 47,02 % am Markt für automotive elektrische HVAC-Kompressoren, während Scroll-Technologie bis 2030 voraussichtlich den schnellsten CAGR von 14,12 % verzeichnen wird.

- Nach Spannung hielten 12-V-Systeme im Jahr 2024 einen Anteil von 52,48 % an der Marktgröße für automotive elektrische HVAC-Kompressoren; 48-V-Plattformen werden bis 2030 voraussichtlich mit einem CAGR von 18,52 % wachsen.

- Nach Kältemittel dominierte HFO-1234yf mit einem Anteil von 68,03 % an der Marktgröße für automotive elektrische HVAC-Kompressoren im Jahr 2024, während CO₂-Systeme bis 2030 mit einem CAGR von 27,01 % expandieren werden.

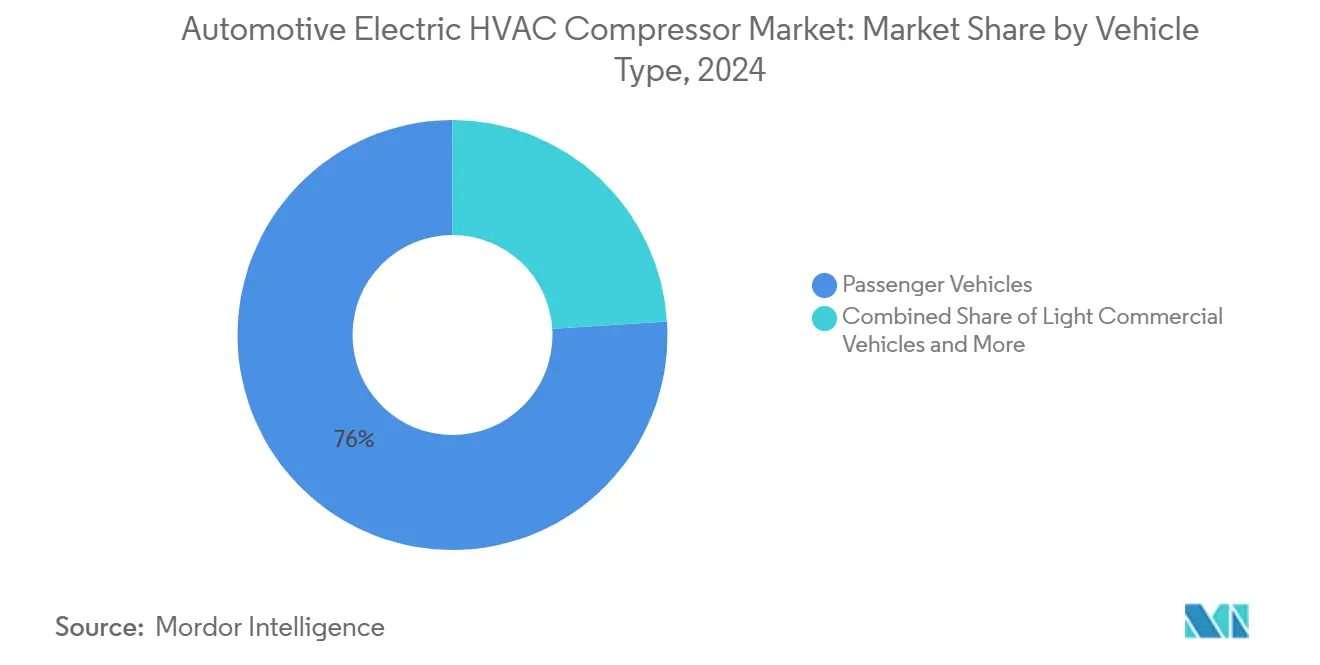

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 76,05 % des Umsatzes im Jahr 2024; mittelschwere und schwere Nutzfahrzeuge werden bis 2030 voraussichtlich mit einem CAGR von 9,81 % wachsen.

- Nach Vertriebskanal repräsentierten OEM-Programme 79,07 % der Nachfrage im Jahr 2024 und sind auf Kurs für einen CAGR von 10,32 % bis 2030.

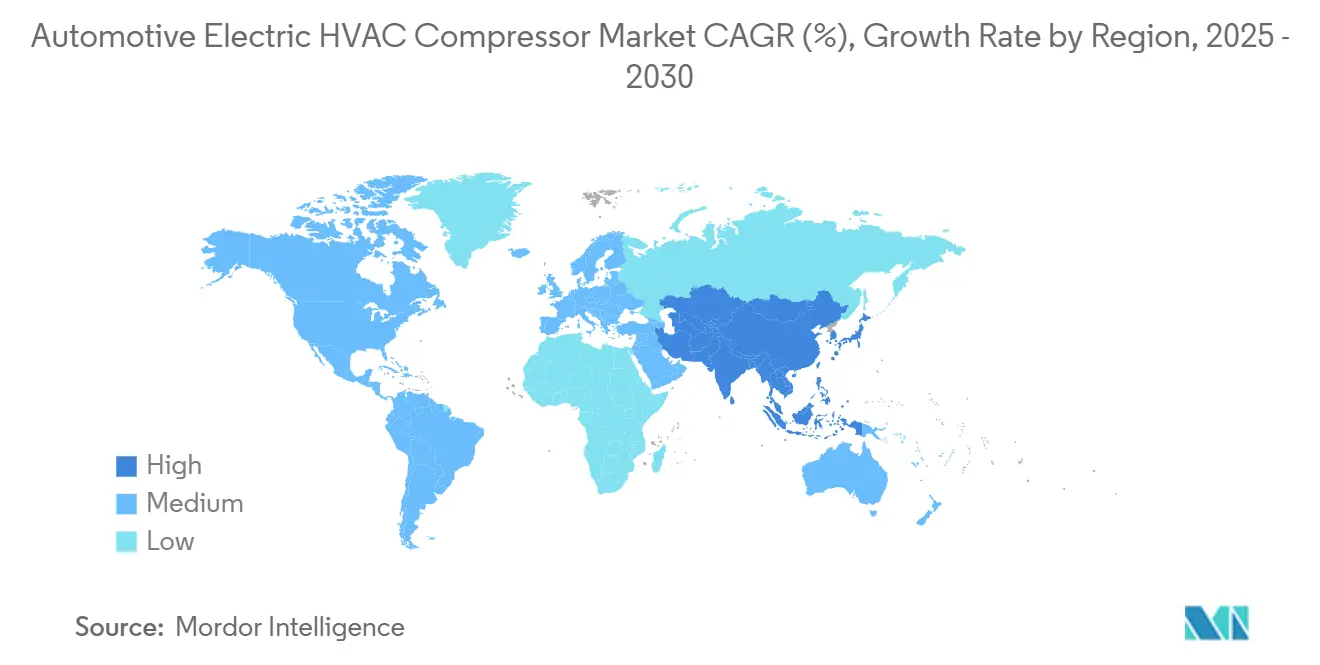

- Nach Region repräsentierte Asien-Pazifik 54,06 % der Nachfrage im Jahr 2024 und ist auf Kurs für einen CAGR von 12,59 % bis 2030.

Globale Markttrends und Erkenntnisse für automotive elektrische HVAC-Kompressoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Einführung treibt Nachfrage nach Hochspannungs-Elektrokompressoren | +6.2% | Global, mit Asien-Pazifik und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Regulatorische Migration zu Kältemitteln mit niedrigem GWP (R-1234yf, CO₂) | +4.8% | Europa und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Komfort- und automatische Klimaanlagenverbreitung in Schwellenmärkten | +3.1% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu 48-V-Mild-Hybrid-Architekturen, die riemenlose Elektrokompressoren ermöglichen | +2.9% | Global, mit früher Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration des Batterie-Wärmemanagements erhöht die Kompressorkapazität | +2.7% | Globale EV-Märkte | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Lieferkette für elektrische Scroll-Kompressoren in China senkt Kosten | +1.8% | Asien-Pazifik als Kern, globale Kostenvorteile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Einführung treibt Nachfrage nach Hochspannungs-Elektrokompressoren

Die rasche EV-Verbreitung eliminiert mechanische Riemenantriebe und erfordert Kompressoren, die während des Ladens, im Leerlauf und bei Vorkonditionierungszyklen betrieben werden. Hochspannungseinheiten unterstützen gleichzeitige Fahrgastraumkühlung und Batteriekonditionierung, wie die vierte Generation der Wärmepumpenarchitektur von Hanon Systems zeigt, die 2024 debütierte und Abwärmerückgewinnung mit Umgebungsquellen kombiniert. Das modulare Design reduziert die Teileanzahl und verbessert die Wärmeeffizienz, was auf eine Bewegung hin zu konsolidierten Systemen hindeutet, die den Umsatz pro Fahrzeug im Markt für automotive elektrische HVAC-Kompressoren steigern.

Regulatorische Migration zu Kältemitteln mit niedrigem GWP (R-1234yf, CO₂)

Europas F-Gas-Revision von 2024 und das US-amerikanische Technologieübergangsprogramm von 2025 schaffen Kältemittel mit hohem GWP ab und lenken die OEM-Präferenz heute auf R-1234yf und langfristig auf CO₂. Hanon Systems überschritt 500.000 R744-Elektrokompressoreinheiten für Volkswagens MEB-Plattform und bewies damit die kommerzielle Reife natürlicher Kältemittel. Die PFAS-Überprüfung könnte die Migration beschleunigen und Zulieferer begünstigen, die bereits mit CO₂-Systemtechnik vertraut sind.

Steigende Komfort- und automatische Klimaanlagenverbreitung in Schwellenmärkten

Käufer der mittleren Einkommensschicht in China, Indien, Südostasien und Lateinamerika betrachten automatische HVAC-Systeme mittlerweile als Basisausstattung. Elektrische Kompressoren ermöglichen eine stabile Kühlung, wenn Motoren bei Start-Stopp-Ereignissen abschalten, und erfüllen Komforterwartungen ohne Kraftstoffeinbußen. Die drehzahlvariable Steuerung optimiert den Energieverbrauch, was für Hybridfahrzeuge entscheidend ist, bei denen das Energiebudget knapp ist. Die 540-V-, 8,5-kW-Buseinheit des chinesischen Anbieters Guchen veranschaulicht, wie lokale Zulieferer Kapazitäten für raue Klimabedingungen skalieren.

Wechsel zu 48-V-Mild-Hybrid-Architekturen, die riemenlose Elektrokompressoren ermöglichen

Automobilhersteller setzen auf 48-V-Systeme, um kurzfristige CO₂-Ziele zu geringeren Kosten als bei vollständigen Batterieelektrofahrzeugen zu erfüllen. Die Spannung liefert genug Leistung für HVAC ohne Hochspannungssicherheitsprotokolle und ebnet einen obligatorischen Weg zu elektrischen Kompressoren. Die riemenlose Konfiguration beseitigt parasitären Widerstand und verbessert die Kraftstoffeffizienz im städtischen Stauverkehr. Europäische OEMs führen die Installationen an, da sie mit den Flottenemissionsobergrenzen für 2025 konfrontiert sind, gefolgt von nordamerikanischen Pickups.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten für elektrische Scroll- und Inverterkompressoren | -3.4% | Global, mit höchster Kostensensitivität in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen und Halbleitern | -2.1% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| PFAS/TFA-Überprüfung von R-1234yf auf EU-Ebene schafft Kältemittelunsicherheit | -1.6% | Europa | Mittelfristig (2–4 Jahre) |

| Mangel an für HV-HVAC-Wartung und -Reparatur zertifizierten Technikern | -1.2% | Global, mit Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten für elektrische Scroll- und Inverterkompressoren

Elektrische Einheiten werden zu 200–600 USD pro Stück verkauft, verglichen mit 100–300 USD für mechanische Äquivalente, während die professionelle Installation aufgrund der geltenden Hochspannungssicherheitsprotokolle zusätzlich 500–1.200 USD kostet. Die Scroll-Geometrie erfordert enge Toleranzen, und Invertermodule erhöhen den Halbleiteranteil, was die Kosten zu einer Einstiegshürde bei Einstiegsfahrzeugen macht. Flottenoperatoren prüfen die Gesamtbetriebskosten genau und verzögern die Einführung, bis die Amortisation nachgewiesen ist, was das kurzfristige Volumen im Markt für automotive elektrische HVAC-Kompressoren dämpft.

Preisvolatilität bei Rohstoffen und Halbleitern

Kupfer, Elektrostahl und Leistungschips werden auf volatilen globalen Märkten gehandelt. In den Jahren 2024–2025 überschritten die Chip-Lieferzeiten die Planungsfenster der Automobilindustrie, was Kompressorhersteller zwang, Designs um verfügbare Komponenten herum zu überarbeiten oder geringere Margen zu akzeptieren. Kupferpreisanstiege erhöhen die Motor- und Kabelbaum-Kosten, während Engpässe bei Elektrostahl die Produktion hocheffizienter Statoren einschränken. Selbst mit Lokalisierungsstrategien fehlt den meisten Zulieferern die Verhandlungsmacht, um Rohstoffpreisschwankungen zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kompressortyp: Scroll-Technologie gewinnt an Bedeutung

Variable Verdrängung hielt 47,02 % des Umsatzes im Jahr 2024 und spiegelt die etablierte Nutzung in Legacy-Plattformen wider. Scroll-Elektrokompressoren werden jedoch bis 2030 voraussichtlich einen CAGR von 14,12 % verzeichnen, da OEMs ihren leisen, vibrationsfreien Betrieb bevorzugen. Dieses Tempo hebt die Marktgröße für automotive elektrische HVAC-Kompressoren bei Scroll-Designs von einer einstelligen Basis auf Mainstream-Volumina. Festverdrängungseinheiten verbleiben in kostensensitiven Fahrzeugen, verlieren jedoch jedes Jahr Marktanteile.

Scroll-Designs zeichnen sich über weite Drehzahlbereiche aus und unterstützen Wärmepumpenmodi, die Umgebungs- oder Abwärme für die Fahrgastraumheizung nutzen. Der zweite Generation Scroll von Tompress beweist die Anpassungsfähigkeit der Architektur. Da integriertes Wärmemanagement zum Standard wird, ermöglicht die Scroll-Effizienz eine größere EV-Reichweite und beschleunigt die Marktanteilsgewinnung weiter.

Nach Spannung: 48-V-Architektur beschleunigt die Einführung

Die 12-V-Kategorie führt weiterhin die Lieferungen mit einem Anteil von 52,48 % im Jahr 2024 an, doch 48-V-Plattformen werden jährlich um 18,52 % wachsen. Diese Expansion sollte den Anteil von 48 V an der Marktgröße für automotive elektrische HVAC-Kompressoren bis 2030 auf über ein Drittel anheben. Mild-Hybrid-Einführungen in Europa und China treiben die Nachfrage an, da diese Fahrzeuge eine motorabgeschaltete Kühlung ohne die Kosten von 400-V-Akkupacks benötigen.

48 V überbrückt die Welten von Legacy- und Voll-EV-Fahrzeugen. Ein DC-DC-Abwärtswandler gewährleistet die Kompatibilität mit bestehenden 12-V-Lasten und erleichtert technische Änderungen. Zulieferer optimieren Wechselrichterantriebe für den 48-V-Bereich und balancieren Sicherheit, Leistung und Preis. Flottenanwender in der städtischen Logistik bevorzugen die Architektur, da Leerlaufvorschriften eine motorabgeschaltete HVAC-Anlage erfordern.

Nach Kältemitteltyp: Natürliche Kältemittel fordern synthetische heraus

HFO-1234yf kontrollierte 2024 68,03 % der Einheiten dank früherer Einführungen, aber CO₂-Lösungen werden voraussichtlich einen CAGR von 27,01 % verzeichnen, da Vorschriften und PFAS-Bedenken greifen. Dieser Wandel wird die Marktanteilsstruktur für automotive elektrische HVAC-Kompressoren bis 2030 merklich verändern. HFC-134a schrumpft auf Restbedarf in unregulierten Gebieten.

Hanon Systems' eine halbe Million CO₂-Einheiten für Volkswagen validieren die Skalierbarkeit. CO₂ funktioniert besonders gut in kalten Klimazonen, wo HFOs an Heizeffizienz verlieren, was nordeuropäischen Marken einen klaren Anreiz zum Wechsel gibt. Kompressorhersteller reagieren mit verstärkten Gehäusen und dickeren Dichtungen, um höheren Betriebsdrücken standzuhalten.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben Innovation

Personenkraftwagen trugen 76,05 % des Wertes im Jahr 2024 bei, aber mittelschwere und schwere Lkw werden einen CAGR von 9,81 % verzeichnen. Reichweitenverlängerte Betriebszyklen und Vorschriften zum Fahrkomfort machen eine zuverlässige Kühlung während obligatorischer Ruhe- oder Ladestopps unerlässlich. Dieser Bedarf erhöht die Kompressorleistung und Haltbarkeitsanforderungen pro Fahrzeug und hebt den durchschnittlichen Verkaufspreis für Anbieter, die im gewerblichen Bereich tätig sind.

Elektrobusse und städtische Lieferwagen verdeutlichen den Trend. Guchens 8,5-kW-, 540-V-Kompressor erfüllt harte, langstündige Nutzungsanforderungen und veranschaulicht, wie gewerbliche Spezifikationen die Anforderungen von Personenkraftwagen übertreffen. Da stadtbezogene Umweltpolitiken verschärft werden, elektrifizieren sich Lkw und Busse und sorgen für ein überdurchschnittliches Wachstum bei Schwerlastkompressoren.

Nach Vertriebskanal: OEM-Integration dominiert

OEMs absorbierten 79,07 % der Stücklieferungen im Jahr 2024 und sollten bis 2030 mit einem CAGR von 10,32 % vorankommen. Komplexe Steuerungen, Garantieintegration und Sicherheitszertifizierung machen Automobilhersteller zögerlich, Hochspannungs-HVAC-Module von Aftermarket-Installateuren zu beziehen. Diese Dominanz verankert den Markt für automotive elektrische HVAC-Kompressoren, während Ersatzvolumina eine Nische bleiben. Valeo beliefert ein Drittel der europäischen Fahrzeuge mit Gebläsen und demonstriert, warum Tier-1-Präsenz entscheidend ist. Hochspannungsservice erfordert Spezialwerkzeug, was unabhängige Werkstätten einschränkt und die OEM-Servicebindung verstärkt.

Geografische Analyse

Asien-Pazifik hatte 54,06 % des Umsatzes im Jahr 2024 und wird voraussichtlich bis 2030 mit 12,59 % jährlich wachsen. Chinas NEV-Quoten, lokalisierte Komponentenbeschaffung und eine umfangreiche Fertigungsbasis untermauern diese Führungsposition. Inländische Kompressoren-Champions nutzen die Nähe zu BYD- und SAIC-Programmen, um schneller Volumen zu gewinnen als westliche Wettbewerber.

Europa belegt den zweiten Platz, da strenge CO₂- und F-Gas-Gesetze jede neue Plattform zu elektrischen Kompressoren und natürlichen Kältemitteln lenken. Volkswagen, Stellantis und Mercedes führen bereits CO₂-Wärmepumpen über Premiumlinien hinaus ein und beschleunigen die regionale Umstellung. Staatliche Anreize für wärmepumpenausgestattete EVs fördern die Nachfrage zusätzlich. Nordamerika liegt leicht zurück, holt aber schnell auf, da das US-amerikanische Kältemittelgesetz von 2025 und die Steuergutschriften des Inflation Reduction Act die EV-Produktion vorantreiben. Neue Elektrokompressorwerke, wie Hanon Systems' Standort in Ontario mit einer Kapazität von 900.000 Einheiten jährlich, signalisieren Versorgungsbereitschaft.

Südamerika, der Nahe Osten und Afrika bieten langfristiges Aufwärtspotenzial. Steigende Fahrzeugbesitzquoten, heiße Klimazonen und künftige Emissionsstandards werden Nachfrage erzeugen; jedoch halten geringere Kaufkraft mechanische Systeme kurzfristig vorherrschend. Mit der Ausweitung lokaler Montage und steigenden gebrauchten EV-Importen werden elektrische Kompressoren Einzug halten, beginnend mit Premiumflotten und Bussen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat: Die fünf größten Zulieferer entfallen auf den Großteil des Marktanteils, was einen Marktkonzentrationsindex von 6 ergibt. Denso, Hanon Systems und Valeo behaupten ihre Größe durch multiregionale Werke und enge OEM-Beziehungen. Chinesische Teilnehmer wie Shanghai Highly Group und BYD treiben die Preise nach unten und tauschen Marge gegen Marktanteile.

Die strategische Differenzierung konzentriert sich auf integrierte Wärmepumpensysteme, Scroll-Schutzrechte und Know-how bei natürlichen Kältemitteln. Hanons vierte Generation des Moduls, das Kältemittel- und Kühlmittelsteuerung in einem einzigen Paket kombiniert, veranschaulicht den Vorstoß zu systemweitem Mehrwert. Gleichzeitig bereitet Densos EcoPass-Zertifizierung von 2025 für digitale Produktpässe das Unternehmen auf EU-Rückverfolgbarkeitsvorschriften für Batteriekomponenten vor.

Eine Konsolidierung zeichnete sich 2024 ab, als Hankook Tire zustimmte, 33,16 % von Hanon Systems für 1,733 Billionen KRW (1,29 Milliarden USD) zu erwerben und damit sein EV-Teileportfolio zu erweitern. Solche Transaktionen bündeln Wärmemanagement-Schutzrechte mit angrenzenden Systemen – Reifen, Batterien, Brake-by-Wire – und schaffen umfassendere Lösungsangebote für Automobilhersteller, die Elektromodelle skalieren.

Marktführer in der Branche für automotive elektrische HVAC-Kompressoren

Denso Corporation

Hanon Systems

Valeo SA

Sanden Holdings Corporation

Mahle GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: DENSO erwarb die EcoPass-Zertifizierung von Catena-X und wurde damit das erste in Japan ansässige Unternehmen, das diese Verifizierung für Anwendungen des digitalen Produktpasses erlangte, und positioniert den Zulieferer für die Anforderungen der europäischen Batterieverordnung, die ab Februar 2027 gilt.

- Oktober 2024: Hanon Systems gab den Bau seines ersten nordamerikanischen Elektrokompressorwerks in Woodbridge, Ontario, Kanada, bekannt, mit einer Anlagenkapazität von 26.400 Quadratmetern zur Produktion von 900.000 Elektrokompressoren jährlich ab dem ersten Halbjahr 2025.

Globaler Berichtsumfang für den Markt für automotive elektrische HVAC-Kompressoren

| Kompressor mit fester Verdrängung |

| Kompressor mit variabler Verdrängung |

| Scroll-Kompressor |

| 12 V |

| 24 V |

| 48 V |

| HFC-134a |

| HFO-1234yf |

| CO₂ (R-744) |

| Personenfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kompressortyp | Kompressor mit fester Verdrängung | |

| Kompressor mit variabler Verdrängung | ||

| Scroll-Kompressor | ||

| Nach Spannung | 12 V | |

| 24 V | ||

| 48 V | ||

| Nach Kältemitteltyp | HFC-134a | |

| HFO-1234yf | ||

| CO₂ (R-744) | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Kompressortechnologie expandiert am schnellsten?

Scroll-Elektrokompressoren sind auf Kurs für einen CAGR von 14,12 % dank hoher Effizienz und kompakter Bauweise.

Warum sind 48-V-Systeme für die künftige Kompressornachfrage wichtig?

Sie ermöglichen riemenlose HVAC-Systeme in Mild-Hybrid-Fahrzeugen und bieten motorabgeschalteten Komfort ohne die Kosten von 400-V-Architekturen.

Wie werden Kältemittelvorschriften die Produktauswahl neu gestalten?

Europäische und US-amerikanische Verbote von Kältemitteln mit hohem GWP drängen OEMs heute zu R-1234yf und langfristig zu CO₂-Lösungen.

Welche Region führt den Verbrauch heute an?

Asien-Pazifik hält einen Anteil von 54,06 %, angetrieben durch Chinas aggressive EV-Einführung und lokalisierte Lieferketten.

Welchen Einfluss hat das Batterie-Wärmemanagement auf die Kompressordimensionierung?

Integrierte Fahrgastraum- und Batteriekühlung erhöht die Kapazitätsanforderungen und steigert den Umsatz pro Fahrzeug für Zulieferer.

Seite zuletzt aktualisiert am: