Marktgröße und Marktanteil für Fahrzeugluftreiniger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

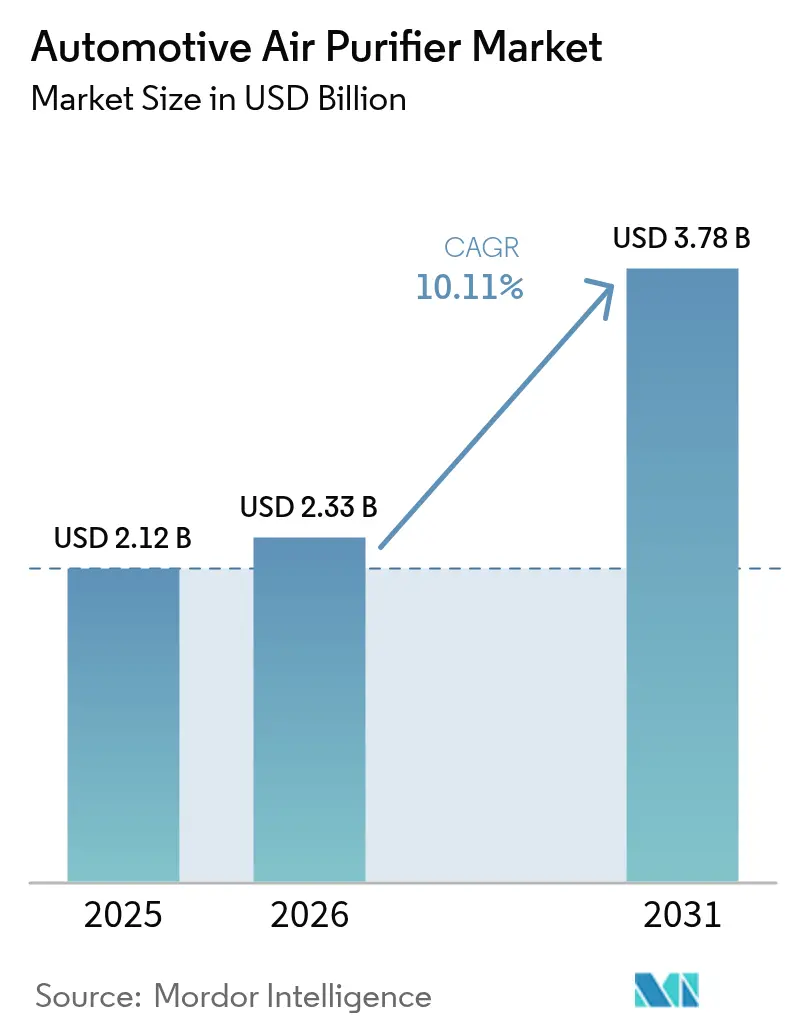

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 3.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

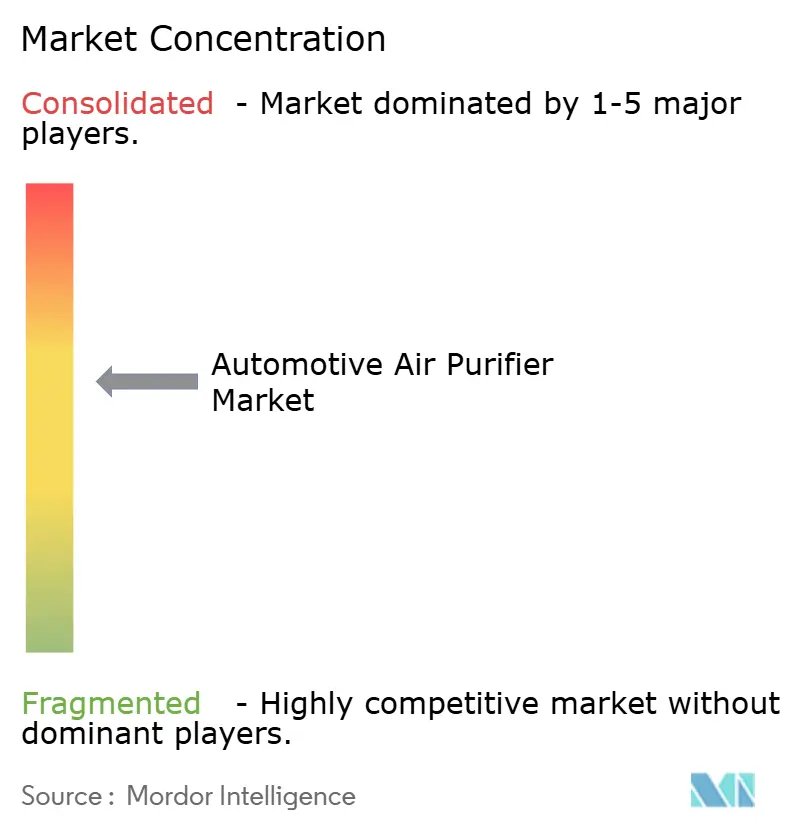

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fahrzeugluftreiniger von Mordor Intelligence

Die Marktgröße für Fahrzeugluftreiniger wird im Jahr 2026 auf USD 2,33 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,12 Milliarden, mit Prognosen für 2031 von USD 3,78 Milliarden, was einem Wachstum von 10,11 % CAGR über 2026–2031 entspricht. Steigende Erwartungen an die Innenraumluftqualität, strengere Fahrzeugemissionsvorschriften und sinkende Kosten für Filtermedien treiben die Nachfrage über alle Modellreihen hinweg an. Der Euro-7-Rahmen, der im Mai 2024 veröffentlicht wurde, schreibt ab November 2026 Emissionsgrenzwerte im Fahrzeuginnenraum vor, während die chinesischen VI-B-Normen, die im Juli 2023 in Kraft traten, ähnliche Anforderungen stellen, was Automobilhersteller dazu veranlasst, fortschrittliche Reinigungssysteme als Basisausstattung einzubauen. Asien-Pazifik steuert das Gesamtwachstum, da die Luftverschmutzung in Megastädten das Gesundheitsbewusstsein der Verbraucher schärft und die Produktion von Elektrofahrzeugen (EV) schnell skaliert. Personenkraftwagen bleiben der primäre Umsatzbeitrag, aber batteriebetriebene Elektromodelle liefern das höchste inkrementelle Volumen, da ihre reichliche Hilfsleistung und Wellness-Positionierung die Technologieakzeptanz beschleunigen. Zulieferer haben mit mehrstufigen Geräten reagiert, die HEPA-Filtration, Aktivkohle und ultraviolette (UV-LED) Desinfektion kombinieren, sodass Automobilhersteller Leistung, Kosten und Packaging-Anforderungen ausbalancieren können.

Wichtigste Erkenntnisse des Berichts

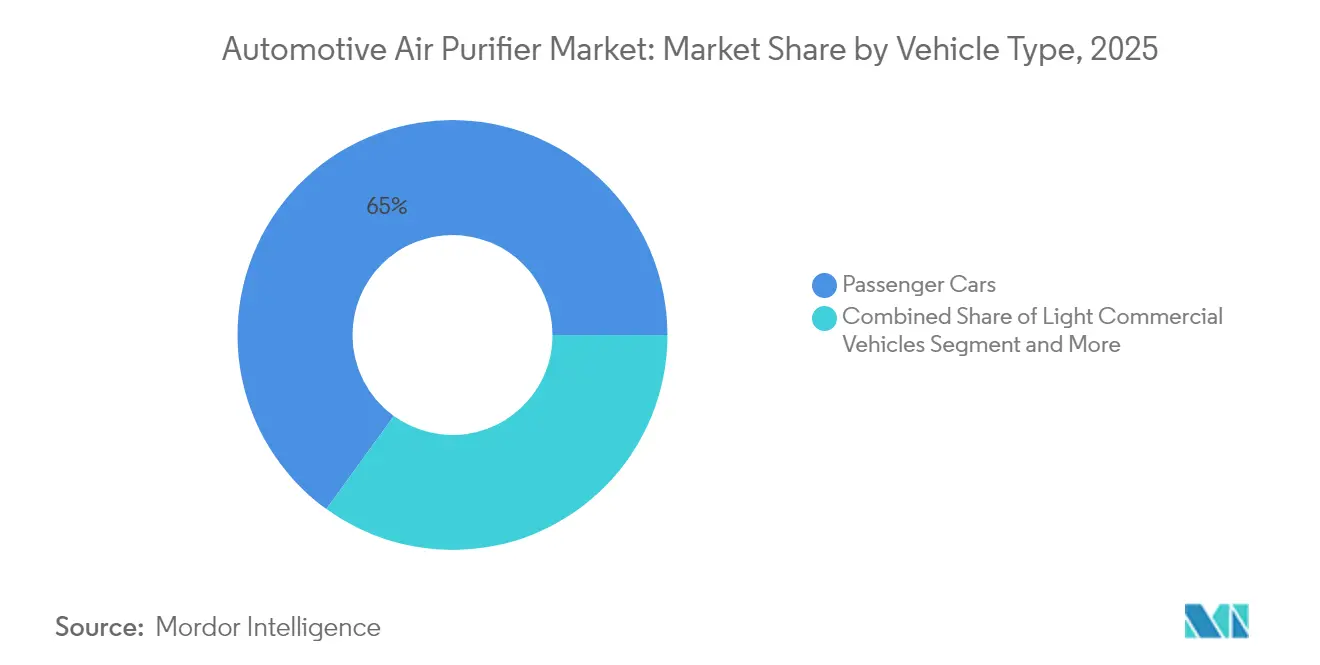

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 65,02 % im Jahr 2025; leichte Nutzfahrzeuge werden voraussichtlich bis 2031 mit einem CAGR von 11,12 % wachsen.

- Nach Technologie erfassten HEPA-Medien 47,12 % der Umsätze im Jahr 2025, während UV-LED-Einheiten mit einem CAGR von 11,94 % steigen sollen.

- Nach Installationstyp machten HVAC-integrierte Werkssysteme 57,74 % der Marktgröße für Fahrzeugluftreiniger im Jahr 2025 aus und werden bis 2031 mit einem CAGR von 10,68 % wachsen.

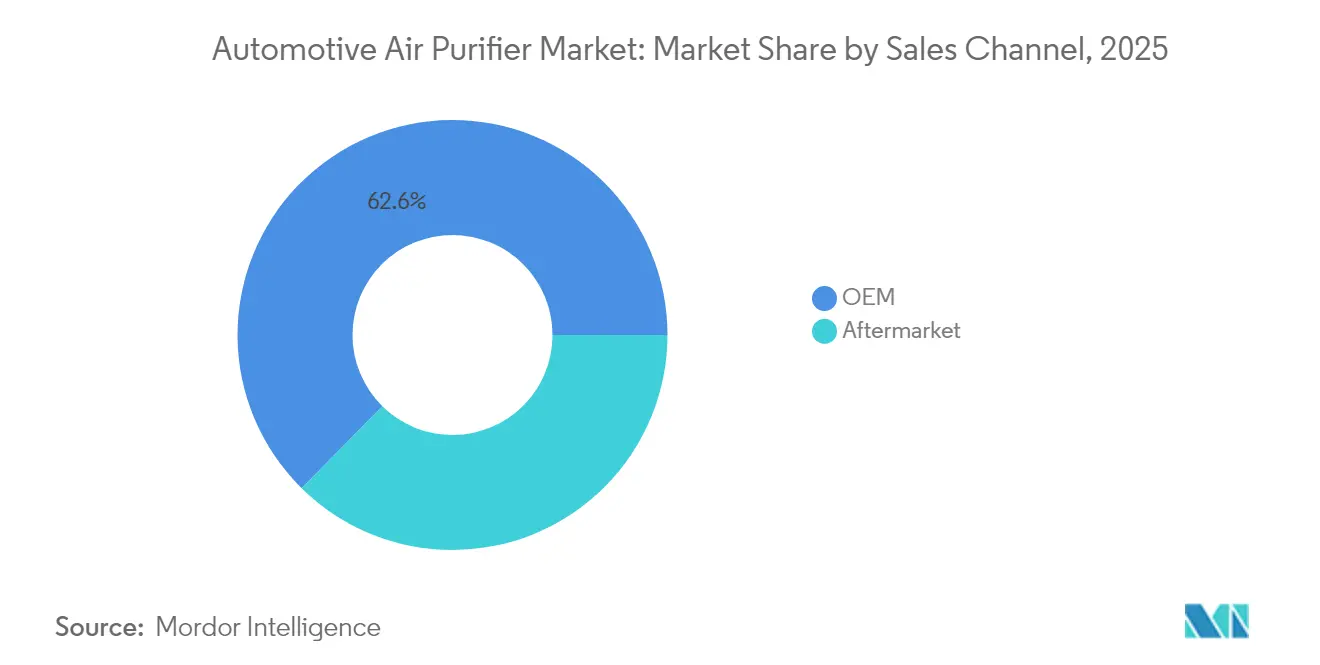

- Nach Vertriebskanal trug OEM mit einem Anteil von 62,62 % am Markt für Fahrzeugluftreiniger bei, während der Aftermarket-Kanal mit einem CAGR von 11,03 % wachsen soll.

- Nach Fahrzeugantrieb behielten Verbrennungsmotormodelle im Jahr 2025 einen Marktanteil von 61,60 % am Markt für Fahrzeugluftreiniger, während batteriebetriebene Elektrofahrzeuge mit einem CAGR von 17,66 % bis 2031 die schnellste Expansion verzeichneten.

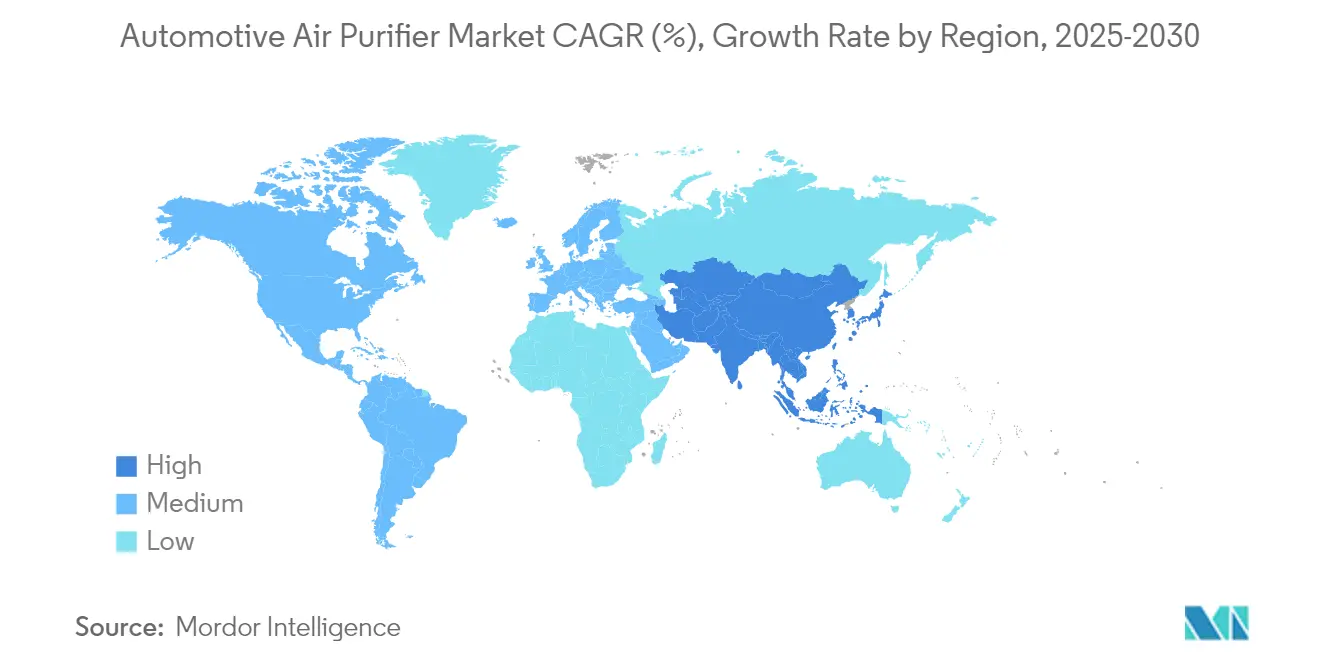

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 39,04 % im Jahr 2025 und wird das höchste regionale Wachstum mit einem CAGR von 10,87 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fahrzeugluftreiniger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende PM2,5-Bedenken im Fahrzeuginnenraum in Megastädten | +2.1% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strengere chinesische VI-B- und Euro-7-Vorschriften zur Innenraumluftqualität | +1.8% | China und Europäische Union, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Drang der Automobilhersteller zu wellnessorientierten Fahrzeuginnenraumfunktionen | +1.4% | Global, zunächst Premiumsegmente | Mittelfristig (2–4 Jahre) |

| HEPA-Kostensenkung durch Kapazitätserweiterungen bei Schmelzblasanlagen | +1.2% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| KI-gestützte intelligente Duft- und Pathogenerkennungsmodule | +0.9% | Nordamerika und EU-Premiummärkte | Langfristig (≥ 4 Jahre) |

| Obligatorische Filtration für Robotaxis und Flotten mit geteilter Mobilität | +0.7% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende PM2,5-Bedenken im Fahrzeuginnenraum in Megastädten

Rasante Urbanisierung macht die Verkehrsbelastung zu einem täglichen Gesundheitsrisiko und veranlasst Pendler, Fahrzeuge als Schutzräume zu betrachten. Der IQAir-Weltluftqualitätsbericht 2024 zeigte, dass nur 17 % der überwachten Städte die Leitlinien der Weltgesundheitsorganisation erfüllen, was die Notwendigkeit einer Bordfilterung unterstreicht. Die nationalen Forschungs- und Entwicklungsinstitute Koreas verdeutlichten die regulatorische Dringlichkeit, indem sie filterfreie elektrostatische Türme einführten, die mehr als 90 % der ultrafeinen Partikel in öffentlichen Räumen eliminieren – ein Konzept, das bald im Fahrzeuginnenraum gespiegelt wurde [1]Korea Institut für Maschinen und Werkstoffe, "Filterfreier elektrostatischer Luftreiniger," nst.re.kr. Hyundai integrierte daher After-Blow- und Feinstaubindikator-Software, die die Umluft automatisch aktiviert, wenn PM2,5 ansteigt, und macht die Luftreinigung zu einer unsichtbaren Sicherheitsfunktion. In Megastädten des asiatisch-pazifischen Raums erhält der Markt für Fahrzeugluftreiniger einen dauerhaften Auftrieb, da Haushalte der Innenraumgesundheit den gleichen Stellenwert beimessen wie der Antriebseffizienz.

Strengere chinesische VI-B- und Euro-7-Vorschriften zur Innenraumluftqualität

Regulierungsbehörden bündeln nun Innenraunemissionen mit Abgasgrenzwerten und heben damit den optionalen Status der Filtration auf. Euro 7 verpflichtet ab November 2026 Personenkraftwagen, Transporter und schwere Lkw zur Einhaltung, während Chinas VI-B-Regelwerk bereits Aldehyd- und Partikelgrenzwerte für jedes neue Leichtfahrzeug durchsetzt. Zulieferer wie NGK Insulators haben öffentlich stabile Umsätze trotz makroökonomischer Nachfrageschwankungen prognostiziert, da vorgeschriebene Ausstattungsniveaus garantierte Kaufvolumina schaffen [2]NGK Insulators Investorenupdate 2025, ngk-insulators.com. Der Standardisierungseffekt verkürzt Entwicklungszyklen: Ein einziger Reinigungsstapel, der für beide Regulierungsblöcke zertifiziert ist, kann die meisten hochvolumigen globalen Plattformen abdecken und Skaleneffekte liefern, die den Markt für Fahrzeugluftreiniger erweitern.

Drang der Automobilhersteller zu wellnessorientierten Fahrzeuginnenraumfunktionen

Da sich Antriebsstränge angleichen, differenzieren OEMs durch das Insassenerlebnis. Yanfengs XiM25-Konzept integriert WAVE-Lüftungsschlitze, die sanfte Brisen imitieren und gleichzeitig Luft durch einen mehrschichtigen Filter leiten, und rahmt Reinigung als Teil ganzheitlicher Entspannung ein. Sharp's LDK+ EV-Demonstrator fügt KI-Duft- und zirkadianer Lichtsteuerung hinzu und verpackt Duft und Pathogenerkennung mit Echtzeit-Filtration. Wellness-Branding ermöglicht es Premiummarken, höhere Optionspreise zu verlangen und die Kundenbindung zu steigern, was wiederum Volumenhersteller dazu bewegt, ähnliche Funktionen zu übernehmen. Diese Dynamik trägt den Markt für Fahrzeugluftreiniger weit über die Compliance-Volumina hinaus.

HEPA-Kostensenkung durch Kapazitätserweiterungen bei Schmelzblasanlagen

Nachpandemische Erweiterungen von Schmelzblas-Vliesstofflinien senkten die Stückkosten und den Druckabfall von HEPA-Medien. Hollingsworth & Vose's CabinPro XT hält eine Abscheideeffizienz von 99,97 % aufrecht und verlängert gleichzeitig die Wartungsintervalle, was die Lebenszykluskosten für Flottenoperatoren senkt. Purflux's CabinHepa+ erreicht denselben Filtrations-Grenzwert bei 0,3 Mikron und beansprucht dennoch 50-fachen Schutz gegenüber herkömmlichen Pollenfiltern. Niedrigere Preispunkte erschließen die Einführung in Fahrzeugen der mittleren Ausstattungslinie, skalieren den Markt für Fahrzeugluftreiniger weiter und stellen eine Herausforderung für Ionisatoralternativen dar, die ohne Ozonrisiko keine vergleichbaren Partikelabscheideraten erreichen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an globalen Leistungsstandards und Testzyklen | -1.3% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucheraufklärung außerhalb Nordasiens | -0.9% | Nordamerika, Europa, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck der Automobilhersteller bei Einstiegs-Elektrofahrzeugen | -0.8% | Globale Massenmarktsegmente | Mittelfristig (2–4 Jahre) |

| Risiken von Mikro-Ozon-Emissionen durch Ionisatoren | -0.6% | Global, sicherheitsorientierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an globalen Leistungsstandards und Testzyklen

Anders als Euro-NCAP oder WLTP existiert kein allgemein anerkanntes Sauberluft-Protokoll für Fahrzeuge. Eine Studie in Aerosol Science and Technology verzeichnete Sauberluft-Lieferraten von Ionisatoren zwischen 5 und 10 cfm unter unterschiedlichen Laborbedingungen, was markenübergreifende Vergleiche unmöglich macht. OEMs müssen mindestens drei separate Innenluft-Testzyklen für China, die Europäische Union und Japan navigieren, was Kosten erhöht und Markteinführungen verzögert. Standardisierungslücken verlangsamen den Markt für Fahrzeugluftreiniger, da kleinere Zulieferer Investitionen aufschieben, bis eine Testharmonisierung eintritt.

Begrenzte Verbraucheraufklärung außerhalb Nordasiens

Nordostasiatische Käufer vergleichen beim Fahrzeugkauf aktiv PM2,5-Bewertungen, aber Umfragen in Deutschland und den Vereinigten Staaten zeigen, dass die meisten Käufer sich der Schwellenwerte für Innenraumluftschadstoffe nicht bewusst sind. Forscher der Universität Birmingham senkten das Stickstoffdioxid im Fahrzeuginnenraum um 90 % mit Aktivkohlefiltern im Wert von USD 12–25, doch die Ergebnisse erhielten kaum Mainstream-Berichterstattung. Ohne starkes Marketing bleibt die Aftermarket-Akzeptanz zurück und begrenzt das Volumen für Ersatzpatronen. Dieses Wissensdefizit begrenzt das Wachstum der Fahrzeugluftreiniger-Branche in reifen westlichen Märkten, bis Aufklärungskampagnen skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben die Marktexpansion voran

Personenkraftwagen machten 65,02 % des Umsatzes im Jahr 2025 aus, unterstützt durch tägliche Pendelmuster, die die Wertwahrnehmung für saubere Innenräume steigern. Die Marktgröße für Fahrzeugluftreiniger im Bereich Personenkraftwagen wird voraussichtlich bis 2031 mit einem CAGR von 11,34 % wachsen und damit die globale Produktion von Leichtfahrzeugen übertreffen, bedingt durch steigende Einbauraten. Hersteller wie Lexus setzen Panasonic nanoe X-Generatoren in den Baureihen UX, RZ, ES, LC, LS und LX ein und wandeln das, was einst ein optionales Extra war, in eine markenweite Standardausstattung um.

Das Interesse der Nutzfahrzeugbranche folgt, da Logistikunternehmen die Auswirkungen der Fahrergesundheit auf die Produktivität bewerten. Mittelgroße und schwere Lkw verzeichnen längere tägliche Betriebsstunden, sodass selbst marginale Filtrationsvorteile zu reduzierten Fehlzeitenkosten führen. Flottenversuche in Shanghai zeigen, dass die Installation von HEPA-plus-Kohle-Patronen die Fahrerzufriedenheitswerte auf internen OEM-Indizes erhöht. Obwohl dieses Segment von einer kleineren Basis startete, wird eine gesunde Wachstumsrate bis 2030 das absolute Volumen steigern und die Skaleneffekte für Filterzulieferer stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: UV-LED-Reinigung gewinnt an Dynamik

HEPA-Medien führten den Umsatz im Jahr 2025 mit 47,12 % an, bevorzugt für die zertifizierte 0,3-Mikron-Abscheideeffizienz. Dennoch verzeichnen UV-LED-Module den schnellsten Anstieg mit einem prognostizierten CAGR von 11,94 %, da die Diodenkostenkurven der Lernkurve der Optoelektronik folgen. In Kombination von UVC-LEDs mit HEPA validiert Daikins Automobileinheit eine 99,9%ige SARS-CoV-2-Inaktivierung in unter 10 Minuten und beantwortet damit Pathogene, die durch mechanische Poren schlüpfen.

Ionisationsfilter verlieren Marktanteile, da Studien Ozonspitzen von bis zu 702 ppb bei Betrieb der Geräte mit voller Leistung verzeichnen, was mehrere nationale Arbeitsgrenzwerte überschreitet. Folglich wechseln Hersteller zu hybriden Layouts – HEPA für Partikel, Kohle für Gase und UV-LED für Mikroben – und schaffen damit ein Leistungsspektrum, das die Euro-7-Innenraumanforderungen erfüllt und das Verbrauchervertrauen stärkt.

Nach Installationstyp: Werksintegration dominiert

HVAC-integrierte Werkssysteme hielten 57,74 % des Umsatzes im Markt für Fahrzeugluftreiniger im Jahr 2025 und sind auf dem Weg zu einem CAGR von 10,68 %. Automobilhersteller bevorzugen die Integration, da sie das Designästhetik schützt und vorhandene Kanalpfade nutzt, was die zusätzliche Masse im Vergleich zu eigenständigen Konsolen um bis zu 300 Gramm reduziert. MANN+HUMMELs Nanofaser-Filtereinführung 2024 wird als direkter Einbau für OEM-Gebläsegehäuse und Aftermarket-Kits geliefert und veranschaulicht die Flexibilität für zwei Kanäle.

Eigenständige Steckdosen-Luftreiniger bleiben auf dem Gebrauchtfahrzeugmarkt unverzichtbar, wo Eigentümer Schutz nachrüsten. Becherhaltereinheiten wuchsen in Indien stetig, als Uno Minda eine vierlagige Patrone einführte, was beweist, dass Kosten keine Barriere sind, sobald das Bewusstsein zunimmt. Obwohl die Leistung pro Kubikmeter geringer ist als bei integrierten Systemen, dienen Aftermarket-Einheiten als Einstiegspunkte, die Erstkäufer mit dem Konzept vertraut machen und indirekt die spätere OEM-Akzeptanz fördern.

Nach Vertriebskanal: OEM-Integration beschleunigt sich

OEMs generierten 62,62 % der Lieferungen im Jahr 2025, was die Standardausstattung in mittleren Ausstattungslinien und die obligatorische Installation für Premiummarken widerspiegelt. Die Marktgröße für Fahrzeugluftreiniger, die an OEM-Verträge geknüpft ist, wird voraussichtlich weiter wachsen und in sichere mehrjährige Volumenprognosen für Tier-1-Zulieferer umgewandelt. Panasonics langfristige Vereinbarung mit der Toyota Motor Corporation umfasst sowohl Lexus- als auch hochvolumige Toyota-Modelle und ermöglicht dedizierte Filtermedienlinien sowie verbesserte Kostenkurven.

Die Aftermarket-Nachfrage genießt trotz ihrer geringeren Größe einen CAGR von 11,03 % aufgrund von Filteraustauschlzyklen und Nachrüstwachstum. Eureka Forbes erweiterte sein Vertriebsnetz 2024 auf 22.000 Verkaufsstellen und positioniert sich, um das steigende Interesse Indiens auf dem Land an der Innenraumhygiene zu nutzen. Austauschzyklen betragen durchschnittlich 12–18 Monate für HEPA-Elemente; bei einem globalen Leichtfahrzeugbestand von über 1,3 Milliarden Einheiten legt der wiederkehrende Patronenumsatz einen stabilen Boden unter die Marktprognosen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugantrieb: Elektrofahrzeuge führen die Innovation an

Fahrzeuge mit Verbrennungsmotor bleiben derzeit die Mehrheit der Nutzer und führen den Markt für Fahrzeugluftreiniger mit einem Anteil von 61,60 % im Jahr 2025 an, aber elektrisch angetriebene Fahrzeuge treiben die Innovationsgrenze voran. Batteriesätze liefern konstante 12–16 V Hilfsleistung ohne Leerlaufbedenken, sodass Hochleistungsgebläse und UV-LED-Arrays auch bei stehendem Fahrzeug betrieben werden können. Der Markt für Fahrzeugluftreiniger für batteriebetriebene Elektrofahrzeuge wird voraussichtlich mit einem CAGR von 17,66 % wachsen, was mit den breiteren Elektrifizierungskurven übereinstimmt. Sharps LDK+-Prototyp demonstriert, wie Duftdiffusion, Infrarot-Pathogensensoren und HEPA-UV-Module sauber integriert werden, wenn Designer von den Packaging-Einschränkungen des Motorraums befreit sind.

Hybrid- und Plug-in-Modelle erzielen ähnliche Gewinne, doch ihre Doppelantriebsstränge setzen strengere Energiebudgets durch, wenn der Benzinmotor ausgeschaltet ist. Folglich verfolgen Filterentwickler widerstandsarme Nanofasergewebe, die Luftaustauschrate bei reduzierter Gebläsestromstärke aufrechterhalten. Die für Hybride erzielten Fortschritte fließen in Fahrzeuge mit Verbrennungsmotor zurück und beweisen, dass die Elektrifizierung die gesamte Fahrzeugluftreiniger-Branche indirekt anhebt.

Geografische Analyse

Asien-Pazifik führt die regionale Rangliste mit einem Umsatzanteil von 39,04 % im Jahr 2025 an und wird bis 2031 mit einem CAGR von 10,87 % wachsen. China macht mehr als die Hälfte der regionalen Nachfrage aus, dank obligatorischer Aldehyd-Innenraumgrenzwerte für Fahrzeuge mit neuer Energie und der Bereitschaft der Verbraucher, USD 100–200 Aufpreise für Filtrations-Upgrades zu zahlen. Japanische und südkoreanische OEMs tragen patentierte Nano-e- und Plasma-Cluster-Technologien bei, die den Inlandsmärkten frühen Zugang verschaffen und die Exportwettbewerbsfähigkeit stärken.

Europa folgt, angetrieben durch Euro-7-Fristen, die sowohl Personen- als auch Nutzfahrzeuge bis Ende 2026 zur Einhaltung einheitlicher Innenluft-Benchmarks verpflichten. Deutsche Automobilhersteller haben sich bereits zu zweistufigen HEPA-Kohle-Layouts für 80 % der Neueinführungen im Modelljahr 2025 verpflichtet. Südeuropäische Länder, wo das Flottenalter durchschnittlich mehr als 11 Jahre beträgt, bieten erhebliches Nachrüstpotenzial, sobald das Bewusstsein durch öffentliche Gesundheitskampagnen steigt.

Nordamerika verzeichnet eine moderate Akzeptanz. Die Bundesvorschriften der Vereinigten Staaten konzentrieren sich auf Auspuffemissionen, doch kalifornische Gesetzgeber planen eine Regulierungsagenda für 2027 für Aufkleber zur Innenluftqualität, die in ihrer marktauslösenden Wirkung den Reifendrucküberwachungspflichten ähneln könnten. Anderswo bleiben der Nahe Osten, Afrika und Südamerika noch in der Anfangsphase, aber die rasche Urbanisierung von Lagos, Kairo, São Paulo und Riad schafft hochbelastete Korridore. Sobald Freihandelszonen die Filtereinfuhren vereinfachen, werden lokale Montagebetriebe wahrscheinlich kostenoptimierte HEPA-Patronen übernehmen, die ursprünglich für asiatische Massenmarktmodelle entwickelt wurden, und so eine langfristige Konvergenz fördern.

Wettbewerbslandschaft

Der Markt für Fahrzeugluftreiniger zeigt eine moderate Fragmentierung. Die fünf größten Zulieferer – Panasonic, 3M, MANN+HUMMEL, Denso und Bosch – halten gemeinsam einen dominanten Anteil am OEM-Umsatz und nutzen breite Produktkataloge und globale Fertigungsstandorte. Panasonics nanoe X-Ionenradikalgenerator, der nun auf sechs Lexus-Baureihen Standard ist, sichert mehrjährige Patronenabnahmen, da nur autorisierte Filter die Designleistung aufrechterhalten. 3M nutzt sein Filtrationsmaterialerbe, um dünne Mikrofasern gemeinsam zu entwickeln, die in enge Elektrofahrzeug-Armaturenbretter passen, während MANN+HUMMEL neue Nanofaserrohlinge sowohl an schwere Lkw als auch an Personenkraftwagen verkauft.

Disruptive Neueinsteiger verfolgen Nischenleistungsmerkmale. UV-LED-Diodenspezialisten kooperieren mit Tier-1-Unternehmen, um ultrakompakte Reaktorkammern zu schaffen, die in unter fünf Minuten eine 99,9%ige Virusinaktivierung erreichen. Sensor-Start-ups liefern KI-Module, die Partikel-, Gas- und Geruchsmessungen zusammenführen und variable Lüftergeschwindigkeiten auslösen, die den Energieverbrauch um bis zu 20 % senken. Teslas Patent für die automatische Desinfektion bei Mitfahrdiensten zeigt, wie Softwareplattformen Tiefenreinigungszyklen zwischen Fahrgästen orchestrieren können und auf ein wiederkehrendes Dienstleistungsgeschäftsmodell jenseits des traditionellen Filterverkaufs hinweisen.

Strategische Aktivitäten unterstreichen die wachsende Bedeutung. Im August 2024 stellte MANN+HUMMEL einen Nanofaser-Innenraumfilter vor, der die Lebensdauer um 30 % verlängert und den Erstmarkt-Status für eine Dicke unter 200 Mikron beanspruchte. Denso investierte in eine chinesische Schmelzblasanlage, um HEPA-Medien zu lokalisieren und sich gegen Rohstoffpreisschwankungen abzusichern. Bosch startete einen cloudbasierten Filterwechsel-Prädiktor, der in seine Telematiksteuereinheit integriert ist und wiederkehrende Einnahmen durch Abonnementbenachrichtigungen an Fahrzeughalter sichert.

Marktführer im Bereich Fahrzeugluftreiniger

Honeywell International Inc.

Panasonic Corporation

Denso Corporation

3M

MANN+HUMMEL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Ambrane führte AeroBliss Auto ein, einen tragbaren 4-Schicht-Luftreiniger und Aromadiffusor für Stadtpendler.

- Juni 2024: MANN+HUMMEL brachte einen nanofaserbasierten Innenraumluftfilter auf den Markt, der die Partikelabscheidung verbessert und gleichzeitig die Lebensdauer verlängert.

- Februar 2024: SKF veröffentlichte das intelligente Luftreinigungssystem für Aftermarket-Installateure mit Fokus auf gewerbliche Flotten.

- Februar 2024: Lumileds brachte den Philips GoPure GP5611-Luftreiniger auf den Markt, der darauf abzielt, luftübertragene Viren in kleinen Fahrzeuginnenräumen zu reduzieren.

Berichtsumfang des globalen Marktes für Fahrzeugluftreiniger

Der Fahrzeugluftreiniger ist darauf ausgelegt, die Luftqualität im Fahrzeuginnenraum zu filtern und Menschen mit Allergien zu helfen. Mit der Einführung neuer Technologien kann der Luftreiniger Gerüche, Pathogene und alle mikroskopischen Schadstoffe reduzieren.

Der Markt für Fahrzeugluftreiniger ist nach Fahrzeugtyp, Technologie, Vertriebskanal und Geografie segmentiert.

Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert.

Basierend auf der Technologie ist der Markt in HEPA, Aktivkohle und Ionenfilter segmentiert.

Basierend auf dem Vertriebskanal ist der Markt in OEM und Aftermarket segmentiert.

Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Wertes (USD Milliarden) durchgeführt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| HEPA |

| Aktivkohle |

| Ionenfilter |

| Fotokatalytisch |

| Plasma-Cluster |

| Hybrid/Mehrstufig |

| UV-LED-Reinigung |

| HVAC-integrierte Werksausstattung |

| Eigenständiges Steckdosengerät |

| Dachmontierte Patrone |

| Becherhalter/Tragbar |

| OEM |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor |

| Hybrid- und Plug-in-Hybridfahrzeuge |

| Batteriebetriebene Elektrofahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Technologie | HEPA | |

| Aktivkohle | ||

| Ionenfilter | ||

| Fotokatalytisch | ||

| Plasma-Cluster | ||

| Hybrid/Mehrstufig | ||

| UV-LED-Reinigung | ||

| Nach Installationstyp | HVAC-integrierte Werksausstattung | |

| Eigenständiges Steckdosengerät | ||

| Dachmontierte Patrone | ||

| Becherhalter/Tragbar | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Fahrzeugantrieb | Fahrzeuge mit Verbrennungsmotor | |

| Hybrid- und Plug-in-Hybridfahrzeuge | ||

| Batteriebetriebene Elektrofahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fahrzeugluftreiniger?

Der Markt beläuft sich im Jahr 2026 auf USD 2,33 Milliarden und wird voraussichtlich bis 2031 USD 3,78 Milliarden erreichen, was einem CAGR von 10,11 % über 2026–2031 entspricht.

Welche Region zeigt das stärkste Wachstum für Fahrzeuginnenraum-Luftreiniger?

Asien-Pazifik führt mit einem Anteil von 39,04 % am Umsatz 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 10,87 % wachsen, bedingt durch Luftverschmutzungsbedenken in Megastädten und hohe Elektrofahrzeugproduktion.

Warum gewinnen UV-LED-Systeme gegenüber herkömmlichen HEPA-Filtern an Aufmerksamkeit?

UV-LED-Module inaktivieren Pathogene ohne verbrauchbare Filterwechsel und werden voraussichtlich mit einem CAGR von 11,94 % wachsen, dem schnellsten unter allen Technologien.

Wie beeinflussen Euro 7 und die chinesischen VI-B-Vorschriften konkret die Kaufentscheidungen der Automobilhersteller für Innenraum-Luftreiniger?

Euro 7 (gültig ab November 2026) und China VI-B (aktiv seit Juli 2023) setzen verbindliche Grenzwerte für Innenraumluftschadstoffe fest und machen hocheffiziente Filtration zu einem Compliance-Element statt zu einem optionalen Merkmal, was wiederum eine Basisnachfrage nach Luftreinigermodulen für jedes in diesen Regionen verkaufte neue Fahrzeug garantiert.

Seite zuletzt aktualisiert am: