Marktgröße und Marktanteil des Automobilkühlgebläses

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

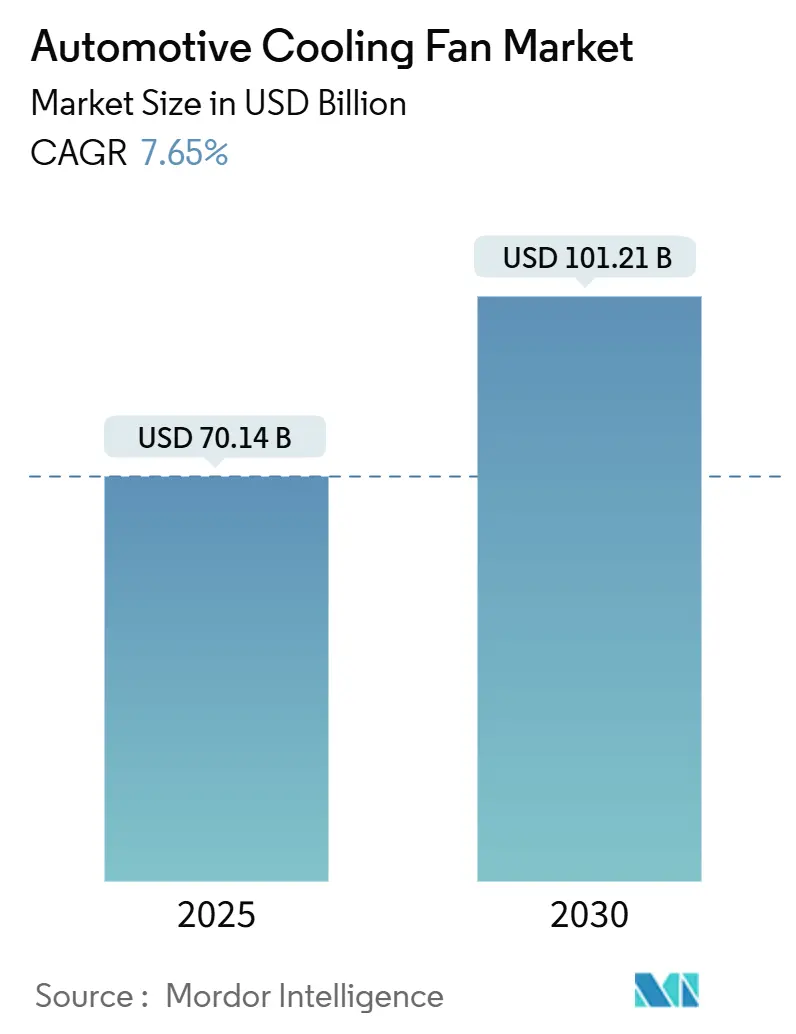

| Marktgröße (2025) | 70.14 Milliarden US-Dollar |

| Marktgröße (2030) | 101.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.65% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilkühlgebläse von Mordor Intelligence

Die Marktgröße des Automobilkühlgebläses belief sich im Jahr 2025 auf 70,14 Milliarden USD und wird bis 2030 voraussichtlich 101,21 Milliarden USD erreichen, was einer CAGR von 7,65 % über den Prognosezeitraum entspricht. Der Wachstumsausblick spiegelt die steigende Nachfrage nach anspruchsvollem Wärmemanagement in elektrifizierten, hybriden und effizienten Verbrennungsantrieben wider. Strengere Emissionsvorschriften in Nordamerika, Europa und großen asiatischen Volkswirtschaften beschleunigen den Übergang von riemengetriebenen Gebläsen zu energieeffizienten elektrischen Einheiten, die eine präzise Temperaturregelung ermöglichen. Die Durchdringung von Batterieelektrofahrzeugen (BEV) schafft neue Kühlpunkte – Akkupack, Leistungselektronik und Fahrgastzelle –, während 48-V-Mildhybridplattformen den elektrischen Spielraum für leistungsstarke bürstenlose Gebläse bereitstellen. Die Wettbewerbsdynamik verschärft sich, da chinesische Zulieferer global expandieren und etablierte Tier-1-Anbieter mit integrierten Modulen, patentierten aeroakustischen Designs und datengesteuerten Regelungsalgorithmen kontern. Der Markt für Automobilkühlgebläse befindet sich daher an der Schnittstelle von regulatorischem Druck, Elektrifizierung und Digitalisierung.

Wesentliche Erkenntnisse des Berichts

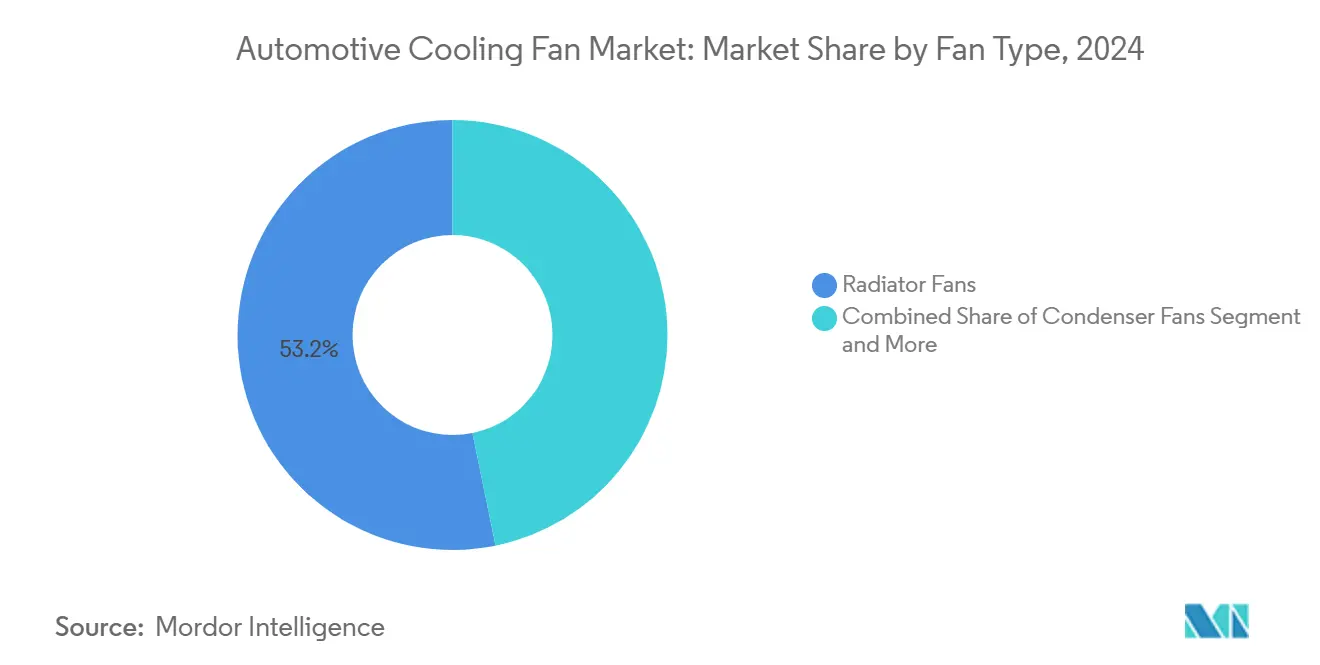

- Nach Gebläsetyp hielten Kühlergebläse im Jahr 2024 einen Marktanteil von 53,19 % am Markt für Automobilkühlgebläse.

- Nach Gebläsetyp wird für Heizungs- und Lüftungsgebläse bis 2030 eine CAGR von 9,42 % prognostiziert.

- Nach Fahrzeugtyp entfielen im Jahr 2024 67,34 % der Marktgröße des Automobilkühlgebläses auf Personenkraftwagen.

- Nach Fahrzeugtyp wird für leichte Nutzfahrzeuge bis 2030 eine Expansion mit einer CAGR von 8,71 % erwartet.

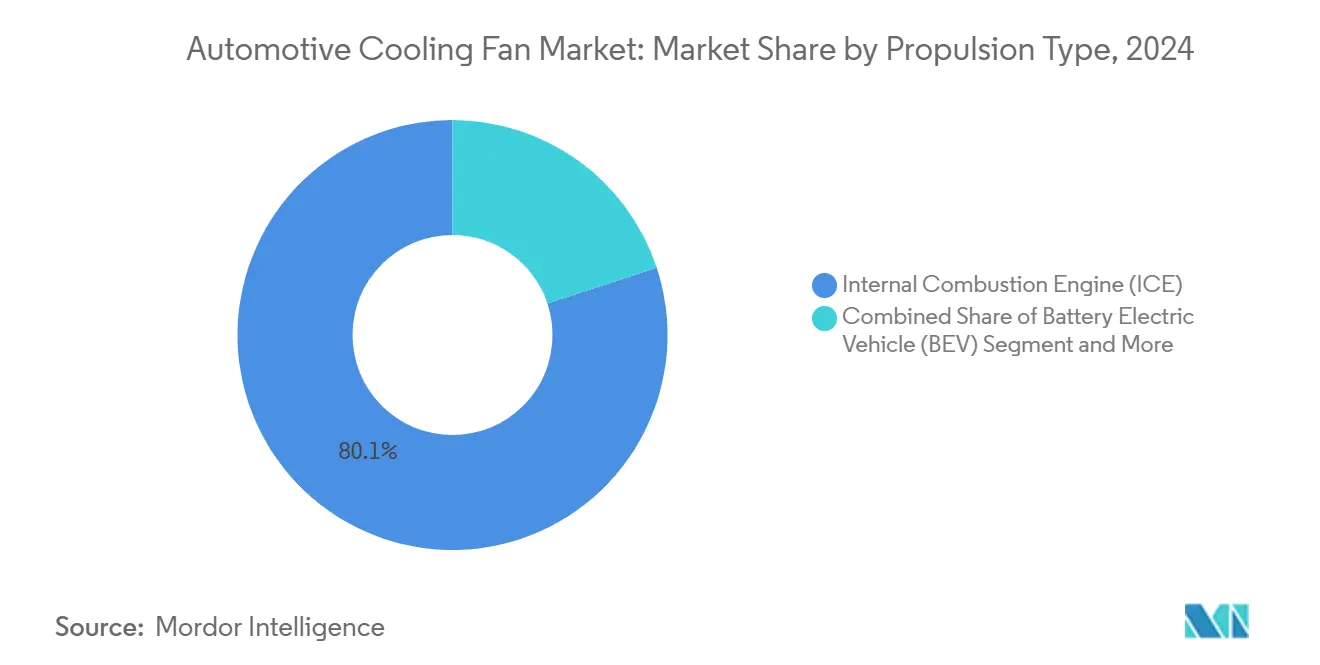

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2024 einen Anteil von 80,08 %, während Batterieelektrofahrzeuge bis 2030 mit einer CAGR von 22,03 % wachsen werden.

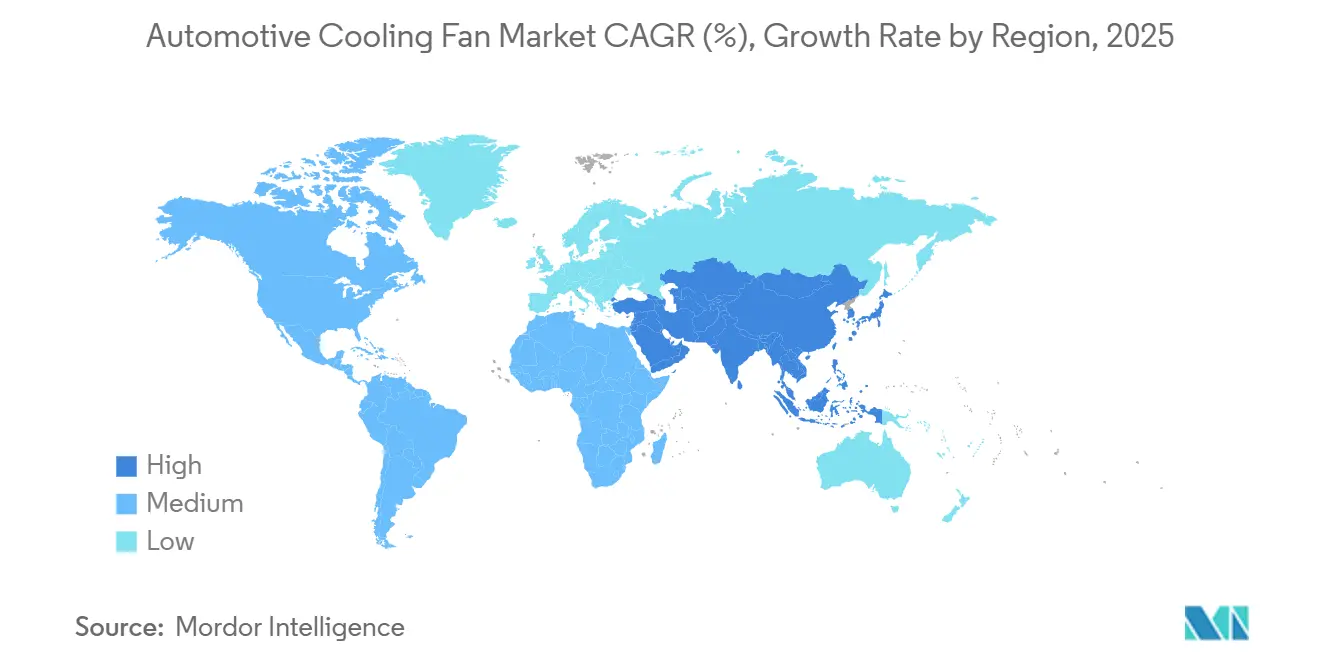

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Umsatzanteil von 50,17 %; Südamerika wird bis 2030 mit einer CAGR von 7,26 % das höchste regionale Wachstum verzeichnen.

Globale Trends und Erkenntnisse im Markt für Automobilkühlgebläse

Analyse der Treiberwirkung*

| Treiber | (~) Prozentpunktauswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fahrzeugproduktion in Schwellenmärkten | +1.8% | Asiatisch-pazifischer Raum, Südamerika, MEA | Mittelfristig (2–4 Jahre) |

| Übergang von mechanischen zu elektrischen Gebläsen | +1.5% | Global; frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsvorschriften und Kraftstoffverbrauchsregulierungen | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion der Elektro- und Hybridfahrzeugflotte | +2.1% | Global; angeführt von China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Gebläseregler | +0.7% | Premiumsegmente in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Aeroakustische Schaufeldesigns für NVH | +0.4% | Premiumsegmente in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Fahrzeugproduktion in Schwellenmärkten

China produzierte im Jahr 2024 30,16 Millionen Fahrzeuge, während die Personenkraftwagenverkäufe in Indien um 8,89 % im Jahresvergleich stiegen – ein Beleg für hohe Produktionsraten, die sich direkt in eine Nachfrage nach Kühlsystemen übersetzen[1]"Optimierung des Kühlkreislaufs für Elektrofahrzeuge 2024-28-0092," SAE, sae.org.. Wachsende Werke in Indonesien, Thailand und Brasilien folgen ähnlichen Entwicklungspfaden. Da Euro-6-äquivalente Normen in diesen Ländern eingeführt werden, spezifizieren OEMs elektrische Gebläse, die engere Temperaturfenster ohne nennenswerte Preissteigerungen einhalten. Zulieferer lokalisieren Guss-, Stanz- und Wickelprozesse, um Großaufträge zu sichern und Logistikkosten zu senken, was die Umsatzführerschaft des asiatisch-pazifischen Raums von 50,17 % im Markt für Automobilkühlgebläse festigt.

Übergang von mechanischen zu energieeffizienten elektrischen Gebläsen

Ford dokumentierte CO₂-Einsparungen von 0,5–1,3 g/mi nach der Einführung bürstenloser Motorkühlgebläse, ein Ergebnis, das durch das US-amerikanische Off-Cycle-Gutschriftenprogramm validiert wurde[2]"Alternative Methoden zur Berechnung von Off-Cycle-Gutschriften im Rahmen des Treibhausgasemissionsprogramms für leichte Nutzfahrzeuge: Anträge der Ford Motor Company," Bundesregister, federalregister.gov.. Drehzahlvariable Gebläse werden über CAN oder LIN mit dem Motorsteuergerät verbunden und ermöglichen eine pulsbreitenmodulierte Luftströmung, die auf Last, Umgebungstemperatur und Fahrzeuggeschwindigkeit abgestimmt ist. Diese Flexibilität unterstützt Zylinderabschaltung, Start-Stopp-Betrieb und aktive Kühlergrilllabdeckungen und verwandelt ehemals parasitäre Hardware in einen Kraftstoffspar-Hebel. Die Nachfrage ist dort am stärksten, wo 48-V-Architekturen verbreitet sind, da die höhere Systemspannung den Leitungsquerschnitt reduziert und Gebläsemodule mit über 600 W ermöglicht.

Strengere Emissionsvorschriften und Kraftstoffverbrauchsregulierungen

Euro 7, gültig ab November 2026, verlängert die Haltbarkeitsanforderungen auf 160.000 km und verschärft die Partikelzählschwellen auf 10 nm[3]"Verordnung (EU) 2024/1257 des Europäischen Parlaments und des Rates vom 24. April 2024 über die Typgenehmigung von Kraftfahrzeugen und Motoren sowie von Systemen, Bauteilen und selbstständigen technischen Einheiten für diese Fahrzeuge hinsichtlich ihrer Emissionen und Batteriebeständigkeit (Euro 7)," EUR-Lex, eur-lex.europa.eu.. Ähnliche Treibhausgaskurven in den Vereinigten Staaten erhöhen die Anforderungen an die transiente Wärmeregelung von Katalysatoren, SCR und Benzinpartikelfiltern. Elektrische Gebläse müssen nun verlängerte Betriebszyklen überstehen, Diagnosefunktionen für die Bordüberwachung integrieren und mit elektrifizierten Heizungen oder Abwärmerückgewinnungssystemen koordinieren. Zulieferer wechseln zu bürstenlosen Kugellagermotoren, IP6K9K-Abdichtung und ISO-26262-konformer Elektronik, was das Technologieniveau im gesamten Markt für Automobilkühlgebläse anhebt.

Schnelle Expansion der Elektro- und Hybridfahrzeugflotte mit Bedarf an fortschrittlichem Wärmemanagement

Eine präzise Batterietemperatur ist unerlässlich, um thermisches Durchgehen zu verhindern und die Zykluslebensdauer aufrechtzuerhalten. Luftunterstützte Flüssigkeitskreisläufe setzen kompakte Axialgebläse ein, um Wärme von Kühlern, Packoberflächen oder Kondensatorspulen abzuführen. Die Patentaktivität im Bereich KI-basiertes Wärmemanagement erreichte bis Februar 2025 139 Anmeldungen – ein Beleg für das wachsende Investitionsvolumen in prädiktive Algorithmen, die den Gebläsebetrieb auf Basis von Route, Umgebungsbedingungen und Fahrstil planen. China, Europa und Kalifornien schreiben immer strengere Degradationsgarantien vor, was die Nachfrage nach intelligenten Gebläsen mit eingebetteten Reglern und Telematikanbindung steigert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) Prozentpunktauswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -1.4% | Global; Aluminium und Kupfer | Kurzfristig (≤ 2 Jahre) |

| Kostendruck der OEMs und Kommoditisierung | -0.9% | Global; Hochvolumensegmente | Mittelfristig (2–4 Jahre) |

| Haltbarkeit von Leichtbaupolymer-Baugruppen | -0.6% | Global; Extremklimazonen | Mittelfristig (2–4 Jahre) |

| Einführung von Flüssigkühlplatten in Elektrofahrzeugen | -0.8% | Premium-BEV weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise als Treiber von Kostendruck

Preisschwankungen bei Aluminium und Kupfer im Jahr 2024 zwangen viele Zulieferer, Sechsmonats-Indexierungsklauseln anstelle fester Jahresverträge neu zu verhandeln. Bürstenlose Statoren sind auf Kupferwicklungen angewiesen, deren Spotpreis in einigen Monaten um mehr als 20 % anstieg und die Margen belastete. Leichtbaugehäuse aus Polymer reduzieren das Gewicht und dämpfen Korrosion, erfordern jedoch Glasfaserverstärkung, um den thermischen Verformungsanforderungen zu genügen, was die Harzkomplexität und die Kosten erhöht.

Kostendruck der OEMs und Produktkommoditisierung

Die Plattformkonsolidierung bedeutet, dass ein einziges globales SUV-Programm jährlich 1 Million Gebläse benötigen kann, was den OEM-Einkauf dazu veranlasst, das Bauteil nahezu als Massenware zu behandeln. Chinesische Marktteilnehmer nutzen vertikal integrierte Guss- und Wickelprozesse und gewinnen Aufträge durch Preis und Liefergeschwindigkeit. Etablierte Tier-1-Anbieter reagieren mit modularen Gebläsefamilien, die Motoren und ECU-Kerne teilen, und verteilen die Werkzeugkosten auf größere Stückzahlen, um die Wettbewerbsfähigkeit zurückzugewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebläsetyp: Kühlergebläse sichern Marktführerschaft

Kühlergebläse dominieren im Jahr 2024 mit einem Marktanteil von 53,19 %, was ihre unverzichtbare Rolle bei der Motorkühlung über alle Antriebsarten hinweg widerspiegelt, während Heizungs- und Lüftungsgebläse mit einer CAGR von 9,42 % bis 2030 die stärkste Wachstumsdynamik aufweisen. Die Dominanz der Kühlergebläse resultiert aus ihrer universellen Anwendung in Verbrennungsmotoren, Hybridsystemen und Wärmemanagementarchitekturen für Elektrofahrzeuge. Kondensatorgebläse verzeichnen eine stabile Nachfrage, die durch Anforderungen an Klimaanlagen getrieben wird, obwohl ihr Wachstum sich abschwächt, da Wärmepumpentechnologien in Elektrofahrzeugen an Bedeutung gewinnen. Heizungs- und Lüftungsgebläse erfahren ein beschleunigtes Wachstum aufgrund steigender Anforderungen an die Innenraumluftqualität und der Integration fortschrittlicher HLK-Systeme mit prädiktiver Klimaregelung.

Die Segmententwicklung spiegelt den technologischen Fortschritt im Bereich Schaufeldesign und Motoreffizienz wider, wobei Hersteller aeroakustisch optimierte Schaufeln entwickeln, die den Lärm reduzieren und gleichzeitig die Luftstromleistung aufrechterhalten. Die Einführung von 800-V-Hochspannungs-Bürstenlos-Axialgebläsen durch SPAL Automotive verdeutlicht den Fortschritt der Branche hin zu Lösungen mit höherer Leistungsdichte für Nutzfahrzeuge und emissionsarme Fahrzeuganwendungen. Die Kategorie „Sonstige” umfasst Spezialanwendungen, darunter Ölkühlergebläse und Hilfskühlermodule, die fortschrittliche Antriebskonfigurationen unterstützen, und repräsentiert aufkommende Chancen, da Fahrzeugarchitekturen zunehmend komplexer werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen behalten ihre Dominanz

Personenkraftwagen werden im Jahr 2024 voraussichtlich einen dominanten Marktanteil von 67,34 % halten. Gleichzeitig treiben die Expansion des E-Commerce und die Elektrifizierung der Letzten-Meile-Lieferung leichte Nutzfahrzeuge dazu, das am schnellsten wachsende Segment zu werden, mit einer CAGR von 8,71 % bis 2030. Das Nutzfahrzeugsegment profitiert von beschleunigten Elektrifizierungszeitplänen, da Flottenoperatoren die Gesamtbetriebskosten und die Einhaltung von Vorschriften priorisieren. Mittel- und schwere Nutzfahrzeuge verzeichnen ein stetiges Wachstum, das durch strenge Emissionsvorschriften gestützt wird, die ein anspruchsvolles Wärmemanagement für Abgasnachbehandlungssysteme erfordern, sowie durch die schrittweise Einführung elektrischer Antriebe in städtischen Lieferanwendungen.

Die Kühlungsanforderungen für Personenkraftwagen entwickeln sich mit der Integration autonomer Fahrtechnologie weiter und erfordern verbesserte NVH-Leistung und thermische Stabilität für Sensorsysteme und Rechenhardware. Das Wachstum des Segments verlangsamt sich im Vergleich zu gewerblichen Anwendungen aufgrund der Marktreife in entwickelten Regionen, obwohl die Expansion in Schwellenmärkten eine anhaltende Nachfrage sichert. Die Einführung von Elektrofahrzeugen im Personenkraftwagenbereich schafft spezifische Wärmemanagementanforderungen, darunter Batteriekühlung, thermische Regelung der Leistungselektronik und Klimatisierungssysteme für die Fahrgastzelle, die unabhängig von der Motorabwärme betrieben werden.

Nach Antriebsart: Elektrische Antriebe gestalten die Nachfrage neu

Obwohl Verbrennungsmotoren (ICE) im Jahr 2024 mit einem Marktanteil von 80,08 % weiterhin dominieren, verzeichnen Batterieelektrofahrzeuge (BEV) einen robusten Anstieg mit einer bis 2030 prognostizierten CAGR von 22,03 %. Dieses Wachstum verändert die Anforderungen an Kühlgebläse grundlegend. Die Transformation der Antriebsart schafft unterschiedliche Marktsegmente mit verschiedenen Wärmemanagementprioritäten und Leistungsspezifikationen. Hybrid- und Plug-in-Hybridfahrzeuge erfordern duale Kühlarchitekturen, die sowohl das thermische Management des Motors als auch die Batteriekonditionierung unterstützen, was eine Komplexität schafft, die die Nachfrage nach integrierten Kühllösungen antreibt.

Brennstoffzellenelektrofahrzeuge stellen ein aufkommendes Segment dar, das eine spezialisierte Kühlung für Brennstoffzellenstapel, Wasserstoffspeichersysteme und Leistungselektronik erfordert. Die Marktdurchdringung bleibt jedoch auf spezifische Anwendungen und Regionen beschränkt. Der Übergang zu elektrifizierten Antrieben erfordert Kühlgebläsedesigns, die für unterschiedliche Betriebszyklen optimiert sind, wobei Elektrofahrzeuge eine intermittierende Hochleistungskühlung benötigen anstelle des kontinuierlichen Betriebs, der für Verbrennungsmotoren typisch ist. Auf maschinellem Lernen basierende Wärmemanagementsysteme ermöglichen prädiktive Kühlstrategien, die den Energieverbrauch optimieren und gleichzeitig die Zuverlässigkeit der Komponenten aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket gewinnt an Dynamik

Der OEM-Kanal kontrolliert im Jahr 2024 einen Marktanteil von 70,21 % und nutzt dabei integrierte Lieferbeziehungen und Just-in-time-Lieferanforderungen, während das Aftermarket-Segment bis 2030 mit einer CAGR von 7,84 % wächst. Das Aftermarket-Wachstum spiegelt die Alterung der Fahrzeugflotte, steigende Wartungsanforderungen für komplexe Wärmemanagementsysteme und die Verfügbarkeit von Leistungsverbesserungsoptionen für Enthusiastensegmente wider. Die Kanaldynamik verschiebt sich mit zunehmender Einführung von Elektrofahrzeugen und schafft neue Aftermarket-Chancen für Komponenten von Batteriekühlsystemen und Wärmemanagement-Upgrades.

OEM-Beziehungen bleiben für Hochvolumenanwendungen und die Integration neuer Fahrzeuge entscheidend, obwohl Zulieferer zunehmend Aftermarket-Strategien entwickeln, um Ersatznachfrage und Leistungsverbesserungsmöglichkeiten zu erschließen. Die Entwicklung des Vertriebskanals spiegelt sich ändernde Fahrzeugbesitzmuster wider, wobei Abonnement- und Mobilitätsdienste spezifische Wartungs- und Ersatzzyklen schaffen. Der Fokus von Performance Airflow auf echte SPAL-Komponenten verdeutlicht die Ausrichtung des Aftermarkts auf Qualitätsdifferenzierung und Garantieunterstützung, um gegenüber kostengünstigeren Alternativen zu bestehen.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert im Jahr 2024 mit einem Marktanteil von 50,17 %, angetrieben durch Chinas Fertigungskapazitäten in der Automobilindustrie und Indiens wachsende Produktionskapazitäten, während das regionale Wachstum den Übergang zu Wärmemanagementsystemen für Elektrofahrzeuge widerspiegelt. Chinas Führungsposition in der Fahrzeugproduktion schafft eine erhebliche Nachfrage nach Kühlgebläsen, unterstützt durch staatliche Maßnahmen zur Förderung von Fahrzeugen mit neuen Energieantrieben und strenge Emissionsstandards für konventionelle Antriebe. Das Wachstum des indischen Personenkraftwagenmarkts von 8,89 % im Jahr 2024 erzeugt eine steigende Nachfrage nach kosteneffizienten Kühllösungen, die Haltbarkeitsanforderungen unter anspruchsvollen Klimabedingungen erfüllen. Japan und Südkorea tragen zur fortschrittlichen Technologieentwicklung bei, insbesondere im Bereich Wärmemanagement für Elektrofahrzeuge und KI-gesteuerte Kühlregelungssysteme. Die Kostenvorteile in der Fertigung und die Integration der Lieferkette in der Region schaffen Wettbewerbsdynamiken, die globale Preisstrukturen und Technologieeinführungsmuster beeinflussen.

Südamerika entwickelt sich mit einer CAGR von 7,26 % bis 2030 zur am schnellsten wachsenden Region, was die Modernisierung der Automobilindustrie und die zunehmende Einführung energieeffizienter Kühltechnologien widerspiegelt. Brasiliens Automobilsektor profitiert von staatlichen Anreizen für die Fahrzeugelektrifizierung und die Einhaltung von Emissionsvorschriften, was eine Nachfrage nach fortschrittlichen Kühllösungen schafft. Die Expansion der argentinischen Fahrzeugproduktion und die Integration in globale Lieferketten treiben das Wachstum des Marktes für Kühlgebläse voran, insbesondere im Nutzfahrzeugsegment. Die Wachstumsdynamik der Region spiegelt die Infrastrukturentwicklung, die regulatorische Angleichung an internationale Standards und die steigende Verbrauchernachfrage nach Fahrzeugen mit fortschrittlichen Wärmemanagementsystemen wider. Die Entwicklung der lokalen Fertigung reduziert Importabhängigkeiten und ermöglicht eine wettbewerbsfähige Produktion von Kühlgebläsen für regionale und Exportmärkte.

Nordamerika und Europa weisen reife Markteigenschaften mit stetigem Wachstum auf, das durch regulatorische Anforderungen und technologischen Fortschritt gestützt wird. Die Umsetzung der Euro-7-Verordnung der EU schafft eine Nachfrage nach Kühlgebläsen mit erweiterten Haltbarkeitsspezifikationen und Diagnosefähigkeiten. Nordamerikanische Märkte profitieren von der Beschleunigung der Einführung von Elektrofahrzeugen und der Integration von Predictive-Maintenance-Technologien, die die Leistung von Kühlsystemen optimieren. Beide Regionen legen den Schwerpunkt auf Premium-Kühllösungen mit fortschrittlichen Regelungsfähigkeiten, NVH-Optimierung und Integration in Fahrzeugkonnektivitätssysteme. Die regulatorischen Rahmenbedingungen in diesen Regionen beeinflussen die globale Technologieentwicklung und schaffen Chancen für Zulieferer, die konformitätsbereite Kühllösungen entwickeln.

Wettbewerbslandschaft

Der Markt für Automobilkühlgebläse weist eine moderate Konzentration auf, wobei etablierte Tier-1-Zulieferer OEM-Beziehungen und Skalenvorteile in der Fertigung nutzen, während der aufkommende Wettbewerb chinesischer Hersteller und Spezialisten für Elektrofahrzeuge den Preisdruck erhöht und Innovationszyklen beschleunigt. Marktführer wie DENSO, Valeo und Bosch behaupten ihre Wettbewerbspositionen durch integrierte Wärmemanagementlösungen, fortschrittliche Fertigungskapazitäten und globale Lieferkettennetzwerke, die Just-in-time-Lieferanforderungen unterstützen. Die Wettbewerbsdynamik verschiebt sich, da die Einführung von Elektrofahrzeugen Chancen für spezialisierte Zulieferer schafft, die Batteriekühlungslösungen und KI-gesteuerte Wärmemanagementsysteme anbieten.

Technologische Differenzierung wird zunehmend entscheidend, da sich die Spezifikationen für Kühlgebläse in Richtung höherer Effizienz, verlängerter Haltbarkeit und Integration in Fahrzeugelektroniksysteme entwickeln. Die Patentaktivität im Bereich KI-gesteuertes Wärmemanagement erreichte bis Februar 2025 139 Anmeldungen, was auf erhebliche Innovationsinvestitionen in prädiktive Kühlregelungssysteme hinweist. Chancen in bisher unerschlossenen Bereichen entstehen bei Aftermarket-Leistungskühlungslösungen, Spezialanwendungen für autonome Fahrzeuge und integrierten Wärmemanagementmodulen für elektrische Nutzfahrzeuge. Die Entwicklung der Wettbewerbslandschaft spiegelt den Übergang der Branche zu elektrifizierten Antrieben und die zunehmende Bedeutung des Wärmemanagements für die Fahrzeugleistung und Effizienzoptimierung wider.

Führende Unternehmen der Automobilkühlgebläse-Branche

DENSO Corporation

Valeo SA

Robert Bosch GmbH

Continental AG

SPAL Automotive Srl

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Marelli Corporation unterzeichnete an seinem Standort in Wuxi eine strategische Kooperationsvereinbarung mit Hilite Automotive Systems (Changshu) Co., Ltd. zur Zusammenarbeit an integrierten Wärmemanagementmodulen für Fahrzeuge mit neuen Energieantrieben und elektronischen Expansionsventilen mit dem Ziel umfassender Wärmemanagementlösungen für Fahrzeuge mit neuen Energieantrieben.

- Februar 2025: Airtificial Group (Spanien) unterzeichnete einen Vertrag mit einem deutschen Tier-1-Zulieferer, der Batteriekühlsysteme für SEAT Cupra liefert, zur Entwicklung, Herstellung und Lieferung schlüsselfertiger intelligenter Robotik für Montageausrüstungen, ausgeführt durch die Geschäftseinheit für Robotikintelligenz von Airtificial.

- Januar 2025: Hankook & Company Group schloss die Übernahme von Hanon Systems (weltgrößter Anbieter von Wärmemanagementlösungen für die Automobilindustrie an zweiter Stelle) ab und wurde nach Käufen im Dezember 2024 und Januar 2025 Mehrheitsaktionär (54,77 %), was die Gruppe unter die 30 größten koreanischen Unternehmen nach Nettovermögen positioniert.

Umfang des globalen Berichts über den Markt für Automobilkühlgebläse

| Kühlergebläse |

| Kondensatorgebläse |

| Heizungs- und Lüftungsgebläse |

| Sonstige |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Batterieelektrofahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gebläsetyp | Kühlergebläse | |

| Kondensatorgebläse | ||

| Heizungs- und Lüftungsgebläse | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und Schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor (ICE) | |

| Batterieelektrofahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Automobilkühlgebläse bis 2030 sein?

Es wird prognostiziert, dass er 101,21 Milliarden USD erreicht und von 2025 an mit einer CAGR von 7,65 % wächst.

Welcher Gebläsetyp erzielt den höchsten Umsatz?

Kühlergebläse dominieren mit einem Anteil von 53,19 % im Jahr 2024 aufgrund des universellen Bedarfs an Motor- und Wechselrichterkühlung.

Warum ersetzen elektrische Gebläse mechanische Designs?

Elektrische Varianten reduzieren parasitäre Verluste, ermöglichen eine präzise Wärmeregelung und helfen Automobilherstellern, strengere Emissionsvorschriften und Kraftstoffverbrauchsziele zu erfüllen.

Wo wächst die Nachfrage am schnellsten?

Südamerika führt das regionale Wachstum mit einer prognostizierten CAGR von 7,26 % bis 2030 an, da Modernisierung und Elektrifizierung sich beschleunigen.

Wie verändern BEV die Kühlanforderungen?

Akkupacks, Wechselrichter und Wärmepumpen für die Fahrgastzelle erfordern mehrere kleinere Gebläse, die in prädiktiven, impulsartigen Zyklen betrieben werden anstelle des kontinuierlichen motorgetriebenen Luftstroms.

Was treibt die Aftermarket-Expansion an?

Die Alterung der Fahrzeugflotten und steigende Komplexität erhöhen die Ersatzraten, während E-Commerce-Plattformen die Teilverfügbarkeit und Terminplanung für Einbauten verbessern.

Seite zuletzt aktualisiert am: