Kfz-Luftfiltermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.43 Milliarden US-Dollar |

| Marktgröße (2031) | 7.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kfz-Luftfiltermarkt Analyse von Mordor Intelligence

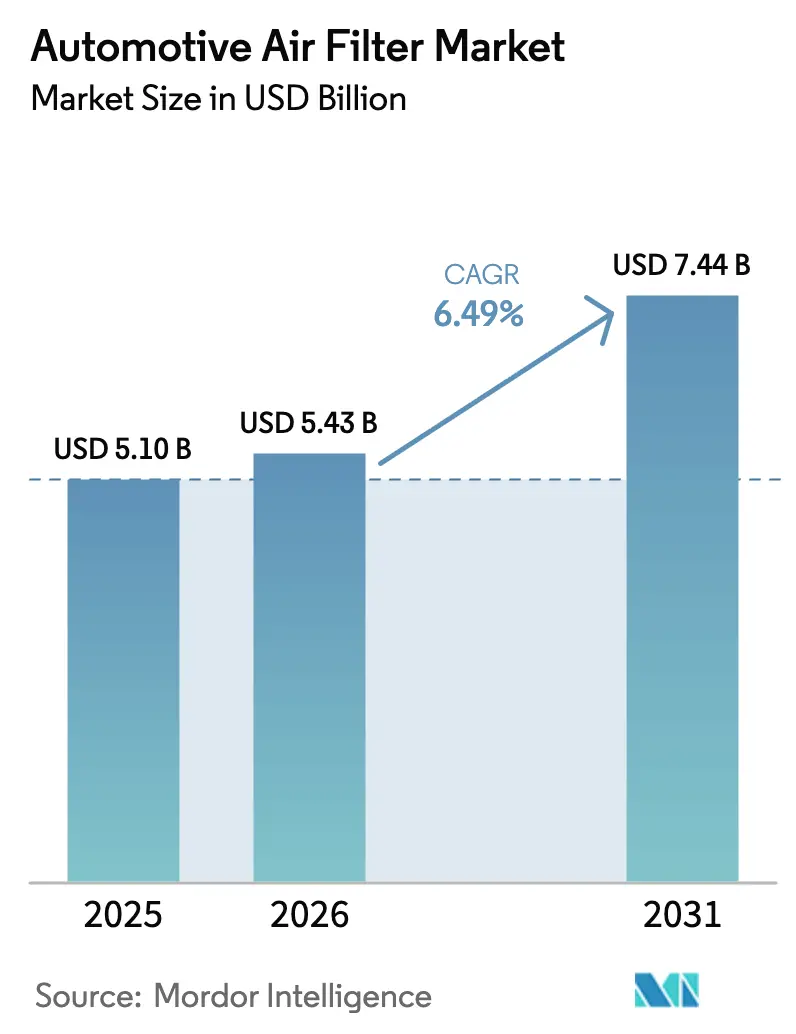

Die Größe des Kfz-Luftfiltermarkts wurde im Jahr 2025 auf 5,10 Milliarden USD geschätzt und soll von 5,43 Milliarden USD im Jahr 2026 auf 7,44 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,49 % während des Prognosezeitraums (2026–2031). Verschärfte Emissionsnormen in Europa, Nordamerika und wichtigen asiatischen Volkswirtschaften sowie das wachsende Bewusstsein der Verbraucher für die Luftqualität im Fahrzeuginnenraum sorgen für eine robuste Nachfragepipeline. Erstausrüster (OEMs) spezifizieren zunehmend Hochleistungs-Schwebstofffilter (HEPA) und elektrostatische Nanofaser-Medien, um die Euro-7-Norm, die EPA-Mehrschadstoffstandards 2027–2032 und die Bharat-Stage-VI-Vorschriften zu erfüllen. Elektrofahrzeug (EV)-Plattformen verstärken die Chance, da Batterie-Thermomanagementsysteme und geräuscharme Kabinen Unterschiede in der Filterleistung deutlicher hervortreten lassen. Gleichzeitig nutzen Ersatzteilhändler Daten zur vorausschauenden Wartung, um Premium-Ersatzfilter zu positionieren und den durch synthetische Medien verlängerten Wartungsintervallen entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

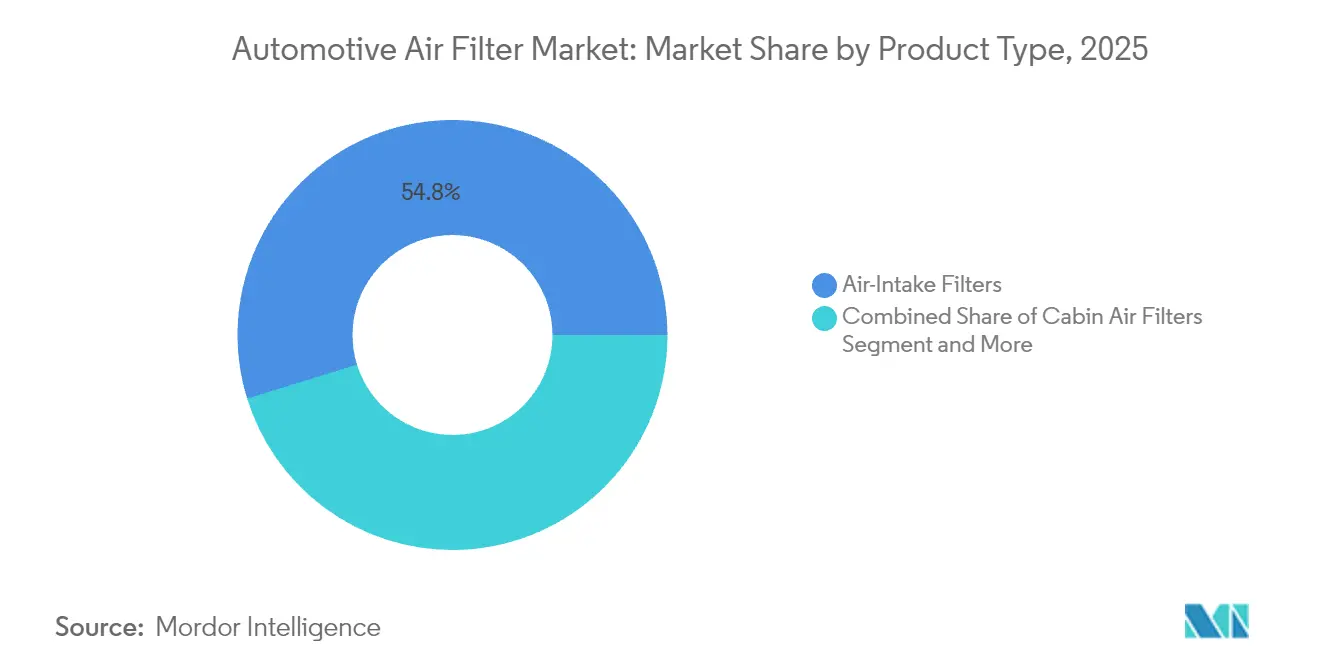

- Nach Produkttyp führten Luftansaugfilter den Kfz-Luftfiltermarkt im Jahr 2025 mit einem Anteil von 54,78 % an, während Kabinenluftfilter bis 2031 den schnellsten CAGR von 8,94 % verzeichnen sollen.

- Nach Filtermedium hielt Zellulose im Jahr 2025 einen Umsatzanteil von 43,75 %; Nanofaser- und HEPA-Medien sollen mit einem CAGR von 11,12 % wachsen, dem höchsten unter allen Materialien.

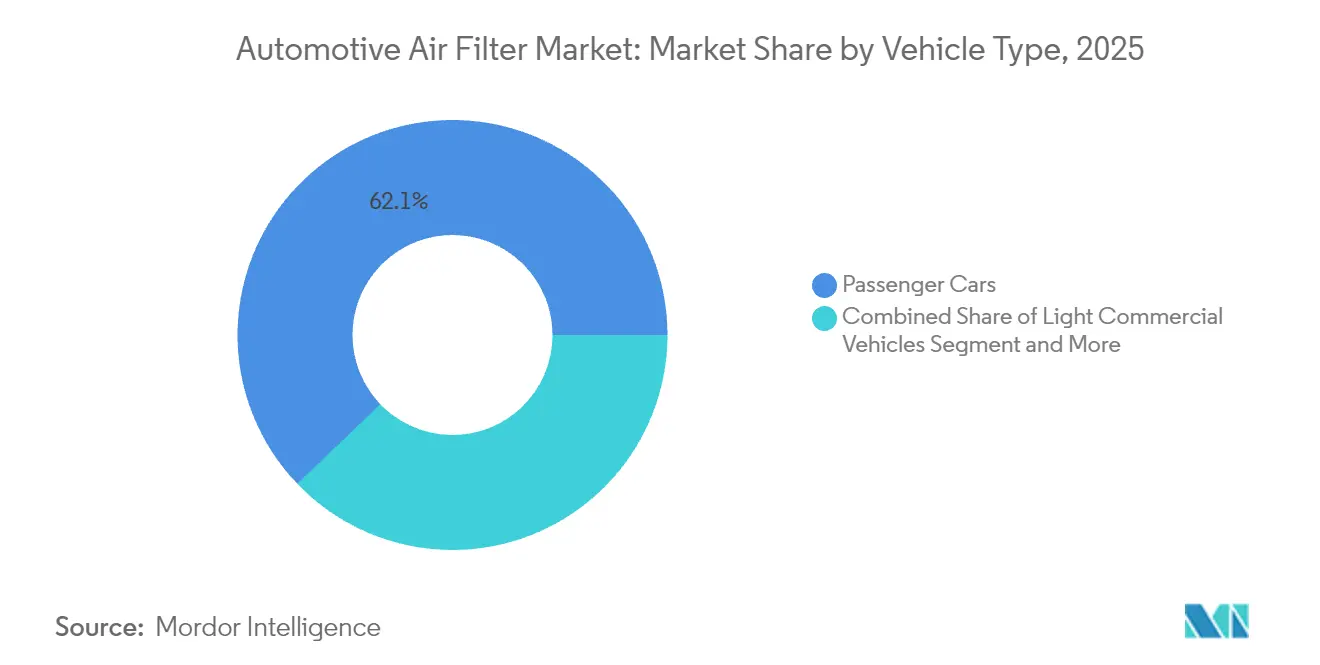

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 62,15 % an der Kfz-Luftfiltermarktgröße, während leichte Nutzfahrzeuge bis 2031 mit einem CAGR von 5,78 % wachsen sollen.

- Nach Vertriebskanal dominierte der Ersatzteilmarkt im Jahr 2025 mit einem Umsatzanteil von 58,42 % und soll den Markt mit einem CAGR von 6,07 % während des Prognosezeitraums anführen.

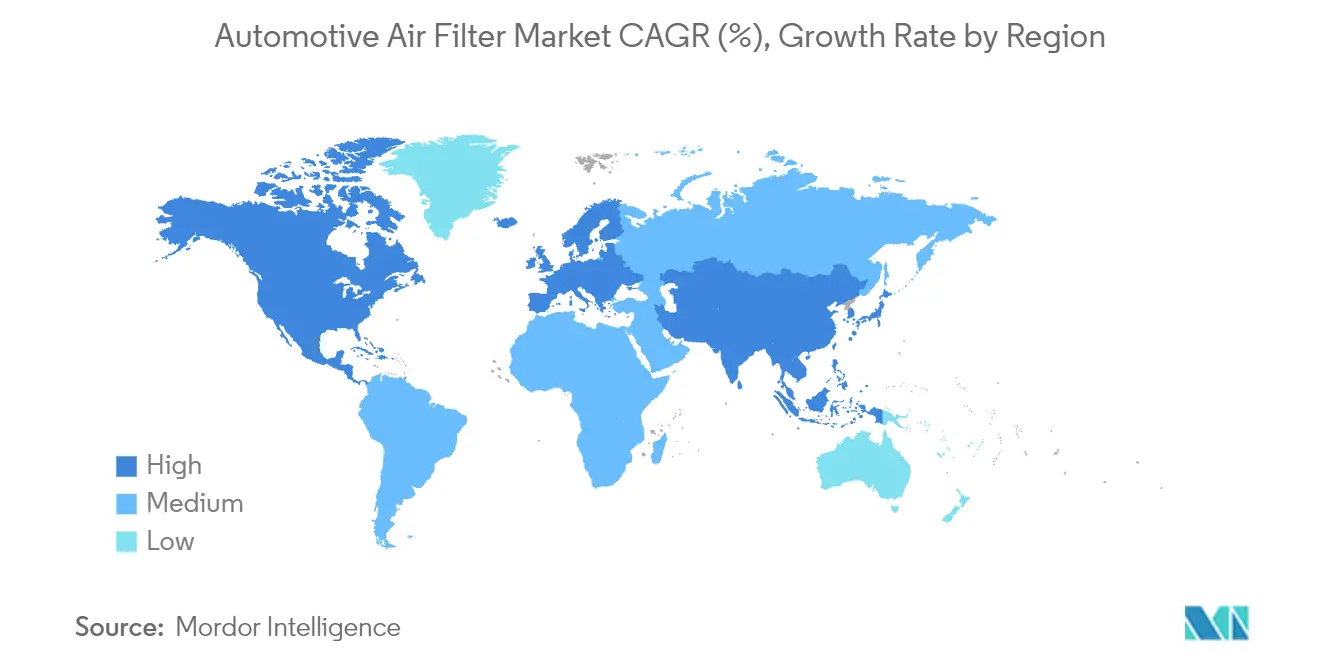

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 38,60 % am Kfz-Luftfiltermarkt, und es wird erwartet, dass die Region bis 2031 den schnellsten regionalen CAGR von 6,28 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kfz-Luftfiltermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Punkte Einfluss auf den Markt-CAGR | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Emissions- und Innenraumluftqualitätsvorschriften | +1.8% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachsender globaler Fahrzeugbestand und Kilometerleistung bei Wartungsintervallen | +1.2% | Global, konzentriert in APAC und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Gesundheitsbewusstsein der Verbraucher in stark verschmutzten Megastädten | +0.9% | APAC als Kern, Ausweitung auf städtische Zentren im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| HEPA-Klasse-Filter von EV- und Premium-OEM-Plattformen übernommen | +0.7% | Nordamerika und EU, Ausweitung auf das APAC-Premium-Segment | Mittelfristig (2–4 Jahre) |

| Sensorgesteuerte intelligente HVAC-Filtrationsmodule | +0.5% | Global, frühe Einführung in Premiumfahrzeugen | Langfristig (≥ 4 Jahre) |

| Prädiktive Flottenwarungsalgorithmen treiben den Filterwechsel an | +0.4% | Nordamerika und EU Nutzfahrzeugflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissions- und Innenraumluftqualitätsvorschriften

Die regulatorische Konvergenz in den wichtigsten Automobilmärkten schafft eine beispiellose Nachfrage nach fortschrittlichen Filtrationstechnologien, die sowohl den Motorschutz als auch die Innenraumluftqualität adressieren. Die Euro-7-Verordnung der EU führt erstmals Grenzwerte für Partikelemissionen aus Reifen- und Bremsverschleiß ein und erfordert Filtrationssysteme, die Partikel über traditionelle Abgasemissionen hinaus abscheiden.[1]"Euro 7: Der neue Emissionsstandard für leichte und schwere Nutzfahrzeuge in der Europäischen Union," Internationaler Rat für sauberen Verkehr, theicct.org. Diese regulatorische Ausweitung fällt mit den Tier-4-Standards der EPA zusammen, die Benzinpartikelfilter für Fahrzeuge vorschreiben, die 0,5 mg/mi PM-Emissionen erreichen, und verändert den Filtrationswertbeitrag grundlegend von einem optionalen Komfortmerkmal zu einer regulatorischen Compliance-Notwendigkeit. Kambodschas Einführung der Euro-6/VI-Standards bis 2030 zeigt, dass die regulatorische Harmonisierung über entwickelte Märkte hinausgeht und globale Skalierungsmöglichkeiten für Filtrationslieferanten schafft. Die Verdichtung des regulatorischen Zeitplans zwingt OEMs dazu, die Integration von Filtrationstechnologien zu beschleunigen, wobei Compliance-Fristen künstliche Nachfragespitzen erzeugen, von denen Lieferanten mit sofort einsetzbaren Lösungen profitieren. Kaliforniens Programm „Advanced Clean Cars II”, das bis 2035 100 % Verkäufe von Nullemissionsfahrzeugen vorschreibt, erhöht paradoxerweise die Filtrationsnachfrage, da Elektrofahrzeuge ausgefeilte Innenraumluftmanagementsysteme benötigen, um die thermische Effizienz der Batterie aufrechtzuerhalten.

Wachsender globaler Fahrzeugbestand und Kilometerleistung bei Wartungsintervallen

Der wachsende globale Fahrzeugbestand, insbesondere in Schwellenmärkten, schafft eine anhaltende Ersatzteilnachfrage, die die Wachstumsraten der Neufahrzeugproduktion übertrifft. Verlängerte Wartungsintervalle, die durch die Einführung synthetischer Schmierstoffe und verbesserte Motorhaltbarkeit bedingt sind, erhöhen paradoxerweise die Belastung der Filtrationssysteme, da Filter zwischen den Wechseln länger leisten müssen und dabei Effizienzstandards einhalten müssen. Diese Dynamik begünstigt Premium-Filterhersteller, die höhere Margen für Langzeitprodukte erzielen können, die OEM-Spezifikationen erfüllen. Flottenoperatoren erkennen zunehmend die Vorteile der Premium-Filtration für die Gesamtbetriebskosten, wobei prädiktive Wartungsalgorithmen zustandsbasierte Austauschpläne ermöglichen, die die Filternutzung optimieren und gleichzeitig vorzeitigen Motorverschleiß verhindern. Der Wandel hin zu Mobilitäts-als-Dienstleistung-Modellen intensiviert die Filterwechselfrequenz, da Nutzfahrzeuge eine höhere jährliche Kilometerleistung als private Personenkraftwagen aufweisen und so einen vorhersehbareren und lukrativeren Austauschzyklus für Ersatzteillieferanten schaffen.

Gesundheitsbewusstsein der Verbraucher in stark verschmutzten Megastädten

Die Verschlechterung der Luftqualität in großen Ballungsräumen treibt die Bereitschaft der Verbraucher an, Premiumpreise für fortschrittliche Kabinenfiltrationsysteme zu zahlen. Hyundais Einführung der Feinstaubanzeigetechnologie, die Echtzeit-Luftqualitätsmessungen anzeigt, verwandelt die Kabinenluftfiltration von einem unsichtbaren Massenprodukt in ein sichtbares Wertversprechen. Dieses Verbraucherbewusstsein schafft Marktsegmentierungsmöglichkeiten, bei denen Premiumfahrzeuge HEPA-Klasse-Filtrationssysteme als Serienausstattung rechtfertigen, während Ersatzteillieferanten gesundheitsbewusste Verbraucher in stark verschmutzten Regionen ansprechen. Die Korrelation zwischen Luftqualitätsindexwerten und dem Absatz von Filtrationssystemen schafft vorhersehbare Nachfragemuster, die es Lieferanten ermöglichen, Bestands- und Preisstrategien zu optimieren. CabinAirs Technologie entfernt 10-mal mehr PM2,5-Partikel als Standardfilter und zeigt, wie quantifizierbare Gesundheitsvorteile in Wettbewerbsdifferenzierung und Premium-Preissetzungsmacht umgewandelt werden. Regionale Luftqualitätsschwankungen schaffen geografische Arbitragemöglichkeiten, bei denen Lieferanten in verschmutzungsanfälligen Märkten höhere Margen erzielen können, während sie in saubereren Umgebungen kostenkonkurrenzfähig bleiben.

HEPA-Klasse-Filter von EV- und Premium-OEM-Plattformen übernommen

Elektrofahrzeughersteller nutzen die Kabinenluftqualität als wichtiges Differenzierungsmerkmal, wobei HEPA-Klasse-Filtration zur Serienausstattung in Premium-EV-Segmenten wird. Das Fehlen von Motorgeräuschen in Elektrofahrzeugen macht den Betrieb von HVAC-Systemen auffälliger und schafft Verbrauchererwartungen an flüsterleise, hocheffiziente Filtrationssysteme, die ihre Leistung ohne störende Geräuschentwicklung aufrechterhalten. Die Entwicklung von Filtrationslösungen durch MANN+HUMMEL speziell für elektrifizierte Antriebssysteme, einschließlich Kühlmittelpartikelfilter und Kühlluftpartikelfilter für Batteriesysteme, zeigt, wie die EV-Architektur neue Filtrationsanwendungen über die traditionelle Kabinen- und Motorluftreinigung hinaus schafft. Teslas Einführung des Biowaffen-Abwehrmodus mit medizinischer HEPA-Filtration setzt Verbrauchererwartungen, dass Premium-Elektrofahrzeuge eine Luftreinigung auf Krankenhausniveau bieten sollten. Diese Positionierungsstrategie ermöglicht es EV-Herstellern, höhere Fahrzeugpreise zu rechtfertigen und gleichzeitig nachhaltige Ersatzteilumsatzströme aus spezialisierten Filteraustauschen zu generieren, die aufgrund ihrer fortschrittlichen Spezifikationen und geringeren Produktionsvolumina Premium-Preise erzielen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Punkte Einfluss auf den Markt-CAGR | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Langlebige synthetische Medien verlängern Austauschintervalle | -0.8% | Global, konzentriert in Premium-Fahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Vliesstoffe und Aktivkohle | -0.6% | Globale Fertigungszentren, insbesondere im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Versiegelte „Lifetime”-Kabinenfiltermodule in Luxus-Elektrofahrzeugen reduzieren den Ersatzteilmarkt | -0.5% | Nordamerika und EU Luxus-EV-Segmente | Langfristig (≥ 4 Jahre) |

| Energie-/Gewichtsstrafe durch ultraeffiziente Medien in batterieelektrischen Fahrzeugen | -0.3% | Globale EV-Märkte, konzentriert in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langlebige synthetische Medien verlängern Austauschintervalle

Fortschrittliche synthetische Filtermedientechnologien hemmen das Marktwachstum paradoxerweise, indem sie Wartungsintervalle über traditionelle Austauschzyklen hinaus verlängern. Nanofaserbeschichtungstechnologien, wie das NANOWEB-System von Hollingsworth & Vose, verbessern die Tiefenfiltration und Impulsreinigungsfähigkeiten, sodass Filter ihre Effizienz länger aufrechterhalten können und die Austauschfrequenz reduziert wird. Dieser technologische Fortschritt schafft ein klassisches Innovatoren-Dilemma, bei dem überlegene Produktleistung die gesamte adressierbare Marktgröße verringert, indem die Austauschfrequenz sinkt. Premium-Fahrzeughersteller spezifizieren zunehmend Langzeit-Filtrationssysteme als Serienausstattung, um Wartungskosten zu senken und die Kundenzufriedenheitswerte zu verbessern, was unbeabsichtigt das Ersatzteilumsatzpotenzial einschränkt. Der Trend zu versiegelten „Lifetime”-Kabinenfiltermodulen in Luxus-Elektrofahrzeugen eliminiert Ersatzteilaustauschgelegenheiten vollständig und zwingt Lieferanten dazu, höhere Margen bei der OEM-Erstausrüstung zu erzielen, anstatt sich auf wiederkehrende Ersatzteilverkäufe zu verlassen. Das iranische Unternehmen Behran Filter Company, das die erste „Nano Namad”-Lizenz für nanotechnologiebasierte Kfz-Luftfilter erhielt, zeigt, wie Schwellenmärkte zu fortschrittlichen Filtrationstechnologien übergehen, die Wartungsintervalle verlängern.[2]"Vergabe der Nano-Namad-Lizenz an ein Industrieunternehmen für nanotechnologiebasierte Kfz-Luftfilter," Iranischer Rat für Nanotechnologie-Innovation, en.nano.ir. Filterhersteller müssen technologischen Fortschritt mit der Nachhaltigkeit des Geschäftsmodells in Einklang bringen, was möglicherweise einen Wandel hin zu abonnementbasierten Wartungsdienstleistungen oder wertschöpfenden Überwachungssystemen erfordert, die wiederkehrende Umsatzströme unabhängig von der physischen Filterwechselfrequenz generieren.

Volatile Preise für Vliesstoffe und Aktivkohle

Rohstoffpreisvolatilität erzeugt Margendruck in der gesamten Filtrations-Lieferkette, wobei die Kosten für Aktivkohle und Vliesstoffmedien je nach Erdölpreisen und globalen Lieferkettenunterbrechungen schwanken. Die Konzentration der Aktivkohleproduktion in bestimmten geografischen Regionen schafft Versorgungssicherheitsrisiken, die Automobillieferanten durch Bestandsmanagement oder alternative Beschaffungsstrategien absichern müssen. Neue Recyclingtechnologien, die die Kosten für den Aktivkohleaustausch um 50 % senken, bieten potenzielle Entlastung von der Preisvolatilität und unterstützen gleichzeitig Nachhaltigkeitsziele.[3]"Neue Technologie halbiert die Kosten für das Recycling von Aktivkohle zur Entfernung schädlicher Substanzen," Nationaler Forschungsrat für Wissenschaft und Technologie, techxplore.com. Die strengen Qualitätsanforderungen der Automobilindustrie und langen Validierungszyklen schränken jedoch die Fähigkeit der Lieferanten ein, schnell alternative Materialien oder Lieferanten als Reaktion auf Preisschwankungen einzuführen. Die mit der Aktivkohleregenerierung verbundenen Energiekosten erzeugen zusätzlichen Kostendruck, insbesondere in Regionen mit hohen Strompreisen oder CO₂-Besteuerungsrichtlinien. Lieferanten mit vertikal integrierten Fertigungskapazitäten oder langfristigen Rohstoffverträgen behalten Wettbewerbsvorteile in Zeiten der Preisvolatilität, während kleinere Akteure einem Margendruck ausgesetzt sind, der zur Marktkonsolidierung führen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kabinenfilter treiben Premium-Wachstum an

Luftansaugfilter behaupten im Jahr 2025 einen Marktanteil von 54,78 %, was ihre universelle Anwendung in allen Fahrzeugtypen und die durch Motorschutzanforderungen bedingten obligatorischen Austauschzyklen widerspiegelt. Kabinenluftfilter entwickeln sich jedoch mit einem CAGR von 8,94 % bis 2031 zum Wachstumskatalysator, angetrieben durch das Gesundheitsbewusstsein der Verbraucher und regulatorische Vorgaben zur Verbesserung der Innenraumluftqualität.

Boschs Einführung von FILTER+pro-Kabinenluftfiltern mit antimikrobiellen Schichten, die gegen Viren, Bakterien und Allergene wirksam sind, zeigt, wie traditionelle Lieferanten innovieren, um Premium-Preise im Kabinenfiltrationsegment zu erzielen. Die Konvergenz von Luftqualitätsvorschriften und dem Gesundheitsbewusstsein der Verbraucher schafft eine anhaltende Nachfrage nach Kabinenfiltrationsaufrüstungen, wobei OEMs zunehmend HEPA-Klasse-Systeme als Serienausstattung in Premium-Fahrzeugsegmenten spezifizieren. Luftansaugfilter verzeichnen eine stabile Nachfrage, die durch Motorschutzanforderungen getrieben wird, obwohl die Wachstumsraten hinter Kabinenfiltern zurückbleiben, da es sich um ausgereifte Technologie mit etablierten Austauschzyklen handelt. Die elektrostatischen und Nanofasersegmente repräsentieren die technologische Frontier der Branche, wo Lieferanten Premium-Preise für fortschrittliche Partikelabscheidefähigkeiten erzielen, die die Leistung traditioneller Medien übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Filtermedium: Nanofasertechnologien führen die Innovation an

Zellulose hielt im Jahr 2025 einen Anteil von 43,75 %, da sie kostengünstig und von Herstellern gut verstanden ist. Die Kfz-Luftfiltermarktgröße für Nanofaser- und HEPA-Medien soll mit einem CAGR von 11,12 % wachsen, ein klarer Indikator dafür, dass Premium-Hochleistungsmedien das Innovationstempo vorgeben.

Nanofaserschichten fügen Tiefenbeladung und hohe Staubaufnahmekapazität hinzu und halten dabei einen geringen Strömungswiderstand aufrecht – ein entscheidender Vorteil für die Motorleistung und die Energieeffizienz von HVAC-Systemen. Lieferanten integrieren proprietäre Nanobeschichtungen in traditionelle Substrate, um differenzierte Lagereinheiten mit erheblichen Preisaufschlägen zu schaffen. Aktivkohlehersteller investieren in Recyclingtechnologie, um Rohstoffpreisschwankungen entgegenzuwirken und das doppelte Leistungs- und Nachhaltigkeitsversprechen zu stärken, das von Automobilherstellern und Regulierungsbehörden gefordert wird.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente zeigen Widerstandsfähigkeit

Personenkraftwagen generierten im Jahr 2025 62,15 % des Umsatzes, angetrieben durch globale Skalierung und diversifizierte Produktmixe. Leichte Nutzfahrzeuge, katalysiert durch die E-Commerce-Logistik, wachsen mit einem CAGR von 5,78 %, dem schnellsten unter allen Fahrzeugkategorien. Flottenoperatoren bevorzugen Premium-Filter, die die Motorlebensdauer verlängern und vorausschauende Wartungspläne unterstützen, was zuverlässige Wiederholungsgeschäfte erzeugt.

Nutzfahrzeuge legen höhere jährliche Kilometerleistungen zurück, was die Austauschfrequenz trotz langlebigerer Medien beschleunigt. OEMs spezifizieren nun zweistufige Filtration – grobe Vorabscheider plus feine Kabinen-HEPA-Elemente – um Antriebsstrangkomponenten und die Gesundheit des Fahrers zu schützen. Lieferanten wie UFI bauen neue Anlagen, die sich auf Filter für Nutzfahrzeuge und Fahrzeuge mit neuen Antriebskonzepten spezialisieren, um spezialisierte Anforderungen zu erfüllen. Strenge Verfügbarkeitsmetriken in Logistikflotten machen die Filtration zu einem kostengünstigen, aber wirkungsstarken Wartungsposten, der die Widerstandsfähigkeit des Ersatzteilmarkts unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Ersatzteilmarkt behauptet Umsatzführerschaft

Der Ersatzteilmarkt erzielte im Jahr 2025 58,42 % des Umsatzes und soll seine Führungsposition bis 2031 mit einem CAGR von 6,07 % behaupten. Verbraucher und Flotten schätzen die Flexibilität bei der Auswahl von Leistungsaufrüstungen, und digitale Marktplätze vereinfachen den Zugang zu Premium-Marken. Donaldsons Sprung der Ersatzteilverkäufe um 12,6 % im Jahr 2024 unterstreicht die Rentabilität des Segments. Die Kfz-Luftfiltermarktgröße für OEM-Erstausrüstung wächst langsamer, aber die Integration von HEPA- und sensorkompatiblen Modulen in Werksausstattungspakete erhöht den durchschnittlichen Inhalt pro Fahrzeug.

Die austauschgetriebene Nachfrage ermöglicht es Ersatzteilakteuren, maßgeschneiderte Lagereinheiten mit regionsspezifischen Schadstoffansprüchen einzuführen. Strategische E-Commerce-Investitionen, wie Doc's Diesels 4-Millionen-USD-Vertriebszentrum in Ohio, erweitern die Direktreichweite zu Flotten. OEM-Kanäle sind nach wie vor wichtig für das Volumen und die frühe Exposition neuer Technologien gegenüber Verbrauchern. Fahrzeughersteller verhandeln zunehmend Lebenszyklus-Filterprogramme mit Lieferanten und bündeln die ersten zwei oder drei Austausche in Garantiepakete, was den Ersatzteilmarktanteil subtil in Richtung autorisierter Teilenetzwerke verschiebt.

Geografische Analyse

Der Anteil des asiatisch-pazifischen Raums von 38,60 % im Jahr 2025 wird durch Chinas EV-Boom und Indiens Bharat-Stage-VI-Normen gestützt. Es wird erwartet, dass die Region während des Prognosezeitraums mit einem CAGR von 6,28 % wächst. Lokale Lieferanten kooperieren mit globalen Marken, um Lizenzen für fortschrittliche Medien zu sichern, während kosteneffiziente Fertigungsanlagen in China, Thailand und Vietnam die weltweite Nachfrage bedienen. Australiens Einführung von Euro-6d-äquivalenten Abgasgrenzwerten erweitert den regulatorisch adressierbaren Markt weiter.

Die Einbeziehung von Nicht-Abgaspartikeln durch Euro 7 in Europa eröffnet Nischen für Reifenverschleißabscheider und Bremsstaub-Filter. Deutsche OEMs treiben die HEPA- und Sensorintegration voran und entwickeln diese oft gemeinsam mit Lieferanten wie MANN+HUMMEL. Hengsts rumänisches Werk zeigt, dass die Kostenbasis Osteuropas neue Kapazitäten anzieht. Verbraucher verbinden fortschrittliche Filtration mit Wohlbefinden und ökologischer Verantwortung, was Premium-Preise unterstützt.

Die EPA-Regeln 2027–2032 in Nordamerika garantieren eine anhaltende Nachfrage nach hocheffizienten Motor- und Kabinenluftfiltersystemen. Kaliforniens Nullemissionsfahrzeugmandat stimuliert die Nachfrage nach EV-spezifischen Thermomanagementfiltern. Hanon Systems' EV-Kompressorwerk in Ontario signalisiert Lieferanteninvestitionen zur Bedienung des wachsenden regionalen EV-Outputs. Gut entwickelte Ersatzteillogistik und eine starke Do-it-yourself-Kultur sorgen für eine schnelle Übernahme von Leistungsaufrüstungen.

Wettbewerbslandschaft

Die Branchenkonzentration ist gering, da der Markt mehrere OEM- und Ersatzteilunternehmen umfasst. MANN+HUMMEL setzt prädiktive Filterlebensdaueralgorithmen ein, die mit der Fahrzeugtelematik verknüpft sind, und bewegt sich in Richtung Software-als-Dienstleistung-Modelle. Boschs FILTER+pro, zertifiziert gegen Viren und Allergene, positioniert die Marke am gesundheitsorientierten Ende des Spektrums.

Hengst beschleunigt anorganisches Wachstum durch Akquisitionen von Main Filter und der Hydraulikeinheit von Bosch Rexroth und erweitert so seine industrielle und Off-Highway-Reichweite. CabinAir erschließt Premium-Nischen, indem es eine zehnfache PM2,5-Entfernung ohne Umluft garantiert – eine attraktive Spezifikation für Luxus-EV-OEMs. Donaldson nutzt ein diversifiziertes Medienportfolio und ein Omnichannel-Vertriebsmodell, um Margen über zyklische Schwankungen hinweg zu schützen.

Investmentfonds zielen auf Filtrationsanlagen wegen ihres stabilen Ersatzteil-Cashflows ab. Im Februar 2025 investierte Apollo Fund X frisches Kapital in Tenneccos Clean-Air-Sparte mit dem Ziel, Innovationspipelines im Partikelmanagement zu skalieren. Lieferanten, die proprietäre Medienwissenschaft mit digitalem Monitoring verbinden, dürften Marktanteile konsolidieren, da regulatorische und Verbrauchertrends auf nachweisbare Filtrationsergebnisse konvergieren.

Führende Unternehmen im Kfz-Luftfiltermarkt

MANN+HUMMEL GmbH

Freudenberg & Co. KG

MAHLE GmbH

Robert Bosch GmbH

DENSO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Tenneco gab eine strategische Investition von Apollo Fund X bekannt, um das Wachstum in den Sparten Clean Air und Antriebsstrang zu beschleunigen, wobei der Abschluss der Transaktion für das zweite Quartal 2025 erwartet wird. Diese Investition stärkt Tenneccos Marktposition und operative Fähigkeiten nach der Übernahme durch Apollo im Jahr 2022.

- Februar 2025: Filtration Technology Corporation erweiterte den Fertigungshauptsitz um 5.110 Quadratmeter, um der wachsenden Nachfrage nach Filtrationslösungen, einschließlich fortschrittlicher Fertigungsausrüstung, gerecht zu werden.

- Juli 2024: Hengst Filtration eröffnete ein neues 15.000 Quadratmeter großes Werk in Balș, Rumänien, das Filter für Reinigungsgeräte und Elektrowerkzeuge produziert.

Globaler Kfz-Luftfiltermarkt Berichtsumfang

Ein Kfz-Luftfilter ist ein entscheidendes Bauteil im Ansaugsystem eines Fahrzeugs, das verhindert, dass Staub, Schmutz und Verunreinigungen in den Motor gelangen. Er gewährleistet eine saubere Luftversorgung, fördert optimale Motorleistung und Langlebigkeit und verbessert gleichzeitig die Kraftstoffeffizienz und reduziert schädliche Emissionen.

Der Kfz-Luftfiltermarkt wurde nach Typ (Luftansaugfilter und Kabinenluftfilter), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert.

Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wert (USD).

| Luftansaugfilter |

| Kabinenluftfilter |

| Hybrid- und elektrostatische Nanofaserfilter |

| Elektrisch verstärkte (ePM1) Filter |

| Zellulose |

| Synthetisch/Schmelzgeblasen |

| Aktivkohleverbund |

| Nanofaser/HEPA-Klasse |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| OEM-Erstausrüstung |

| Ersatzteilmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC-Länder |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Luftansaugfilter | |

| Kabinenluftfilter | ||

| Hybrid- und elektrostatische Nanofaserfilter | ||

| Elektrisch verstärkte (ePM1) Filter | ||

| Nach Filtermedium | Zellulose | |

| Synthetisch/Schmelzgeblasen | ||

| Aktivkohleverbund | ||

| Nanofaser/HEPA-Klasse | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM-Erstausrüstung | |

| Ersatzteilmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC-Länder | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kfz-Luftfiltermarkt?

Die Größe des Kfz-Luftfiltermarkts soll im Jahr 2026 5,43 Milliarden USD erreichen und mit einem CAGR von 6,49 % auf 7,44 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle Kfz-Luftfiltermarkt?

Im Jahr 2026 soll die Größe des Kfz-Luftfiltermarkts 5,43 Milliarden USD erreichen.

Wie groß ist der aktuelle Kfz-Luftfiltermarkt?

Der Markt wird im Jahr 2026 auf 5,43 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 6,49 % einen Wert von 7,44 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Kabinenluftfilter verzeichnen den höchsten CAGR von 8,94 %, bedingt durch das wachsende Verbraucherbewusstsein für die Innenraumgesundheit und strengere Luftqualitätsvorschriften.

Warum gewinnen HEPA-Filter in Fahrzeugen an Beliebtheit?

HEPA- und Nanofaserfilter erfüllen neue regulatorische Partikelgrenzwerte und befriedigen die Nachfrage der Autofahrer nach Kabinenluftfilterung auf Krankenhausniveau.

Welchen Einfluss haben langlebige synthetische Medien auf das Marktwachstum?

Sie verlängern Wartungsintervalle, reduzieren die Austauschfrequenz und senken die CAGR-Prognose um 0,77 Prozentpunkte.

Seite zuletzt aktualisiert am: