Marktgröße und Marktanteil für Künstliche Intelligenz in der Automobilindustrie

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

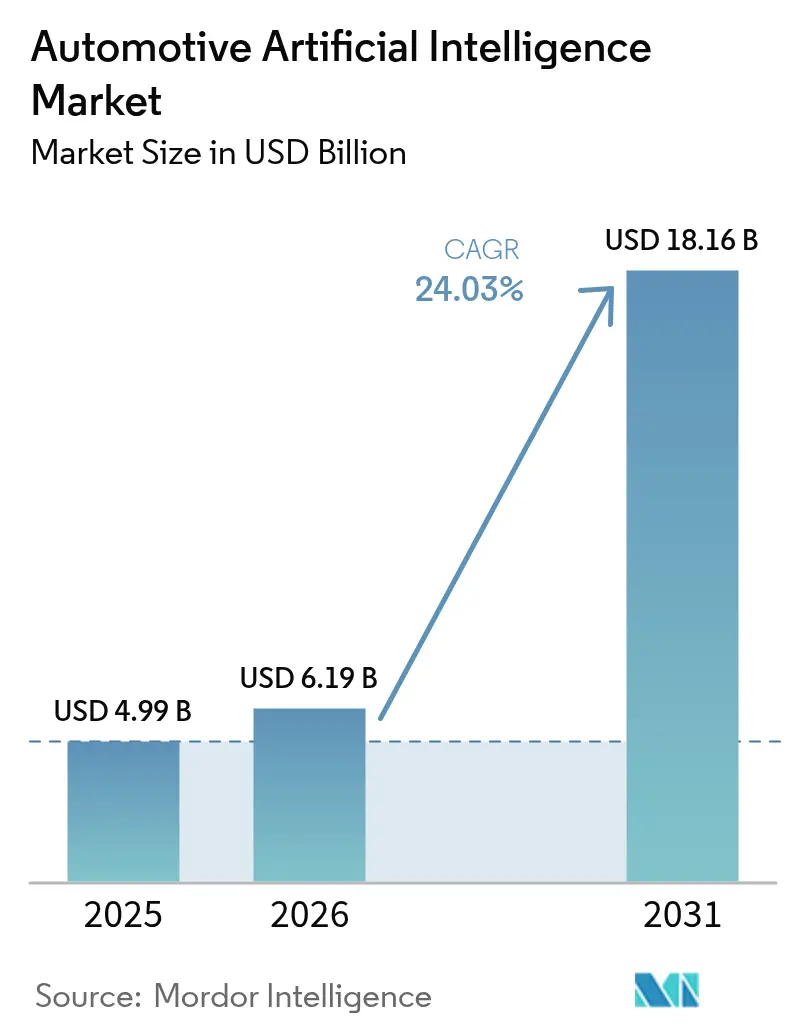

| Marktgröße (2026) | 6.19 Milliarden US-Dollar |

| Marktgröße (2031) | 18.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.03% CAGR |

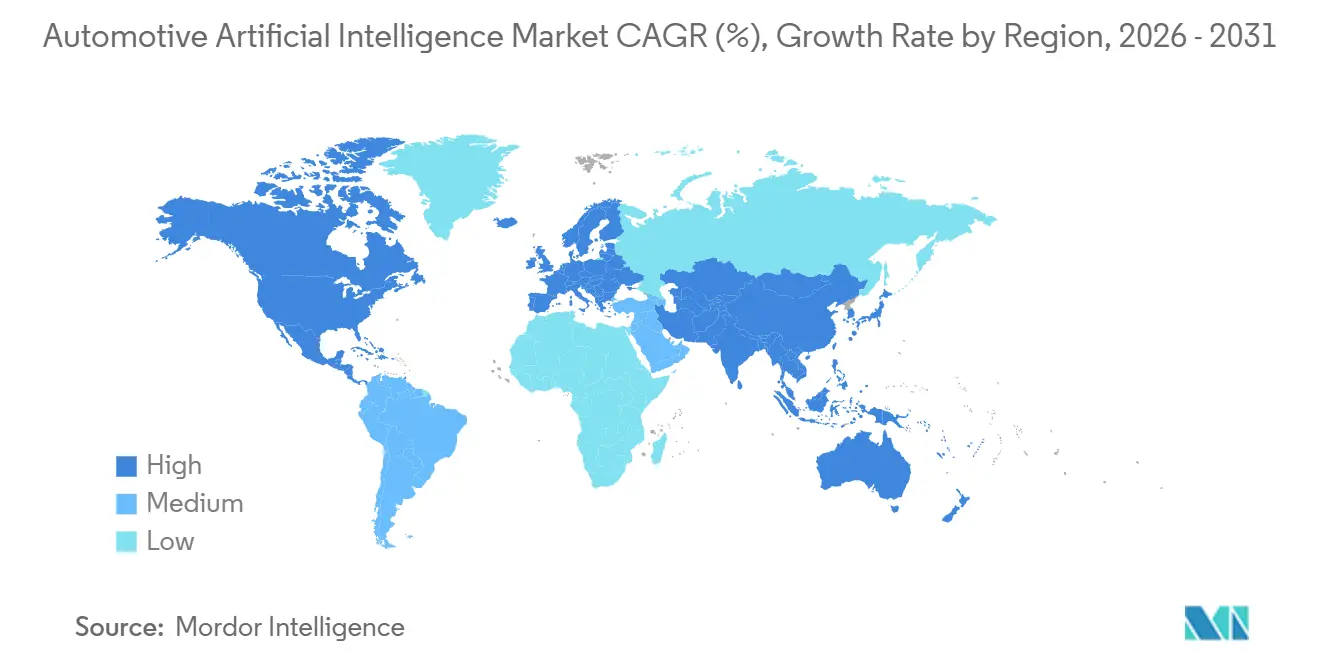

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

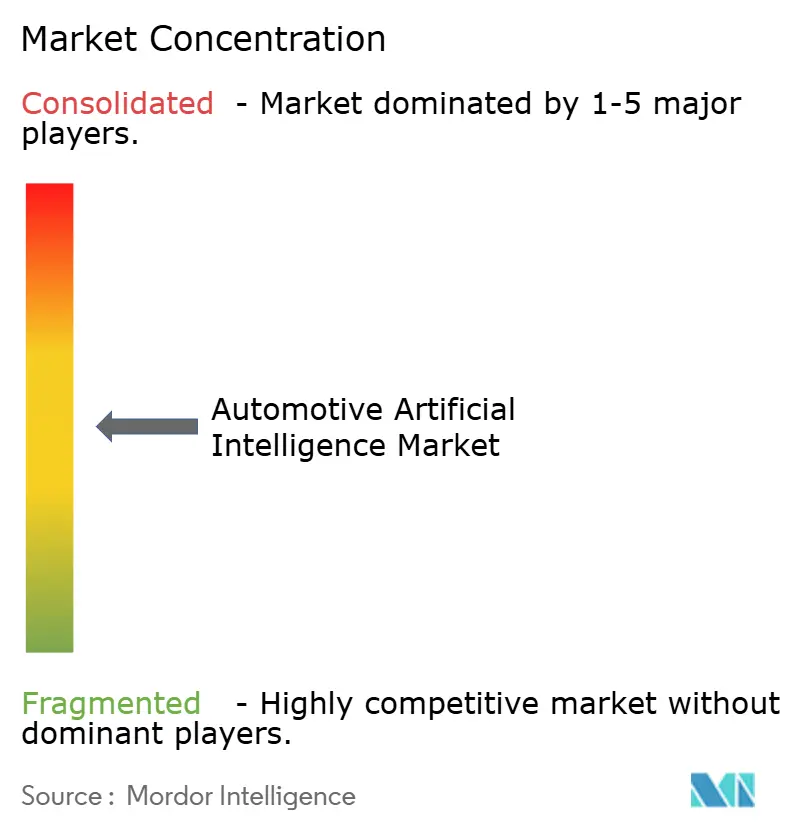

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz in der Automobilindustrie von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz in der Automobilindustrie wurde im Jahr 2025 auf 4,99 Milliarden USD geschätzt und soll von 6,19 Milliarden USD im Jahr 2026 auf 18,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,03 % während des Prognosezeitraums (2026–2031). Automobilhersteller erschließen zunehmend Einnahmen, indem sie Softwarefunktionen auf bereits im Einsatz befindliche Fahrzeuge übertragen und sich von einer ausschließlichen Abhängigkeit vom Neuwagenverkauf lösen. In den letzten Jahren hat Software einen bedeutenden Beitrag zum globalen Umsatz geleistet. Da die Chipkosten jedoch sinken, finden Hardware-Beschleuniger ihren Weg in Massenmarktmodelle, was zu einer breiteren Einführung von Kamera-, Radar- und Lidar-Wahrnehmung führt. Nordamerika hat sich als bedeutender Umsatzpool etabliert, gestützt durch Teslas umfangreiche Fahrzeugflotte, die kontinuierlich Fahrdaten hochlädt. Unterdessen gewinnt die Region Asien-Pazifik an Dynamik, angetrieben durch Chinas Souveräne-KI-Politik, die stark in die inländische Recheninfrastruktur investiert. Regulatorische Vorgaben wie die Allgemeine Sicherheitsverordnung II der Europäischen Union und das C-NCAP-Protokoll Chinas drängen Level-2-Sicherheitsfunktionen in jeden neuen Personenkraftwagen. Dies verkürzt die Designzyklen und verlagert Budgets hin zur Inferenz auf dem Gerät. Infolgedessen verlagert sich die Wettbewerbslandschaft von einem Fokus auf Hardware-Design hin zur Monetarisierung von Funktionen über Over-the-Air-Updates, was vertikal integrierten Akteuren zugute kommt.

Wichtigste Erkenntnisse des Berichts

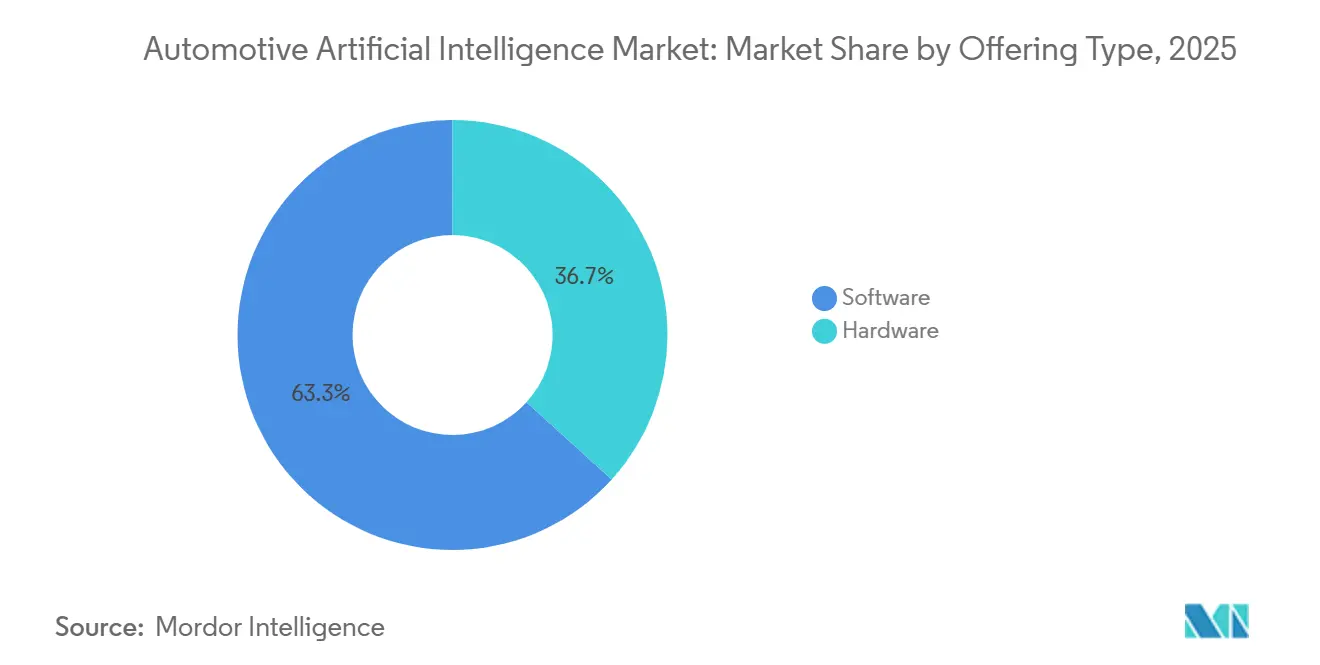

- Nach Angebot führte Software im Jahr 2025 mit einem Umsatzanteil von 63,28 %, während Hardware bis 2031 voraussichtlich mit einer CAGR von 24,05 % wachsen wird.

- Nach Technologie hielt klassisches maschinelles Lernen im Jahr 2025 einen Anteil von 43,37 % am Umsatz, während Deep Learning bis 2031 mit einer CAGR von 24,07 % expandieren soll.

- Nach Prozess entfiel auf die Bilderkennung im Jahr 2025 ein Umsatzanteil von 46,14 %, und Data Mining soll bis 2031 mit einer CAGR von 24,13 % wachsen.

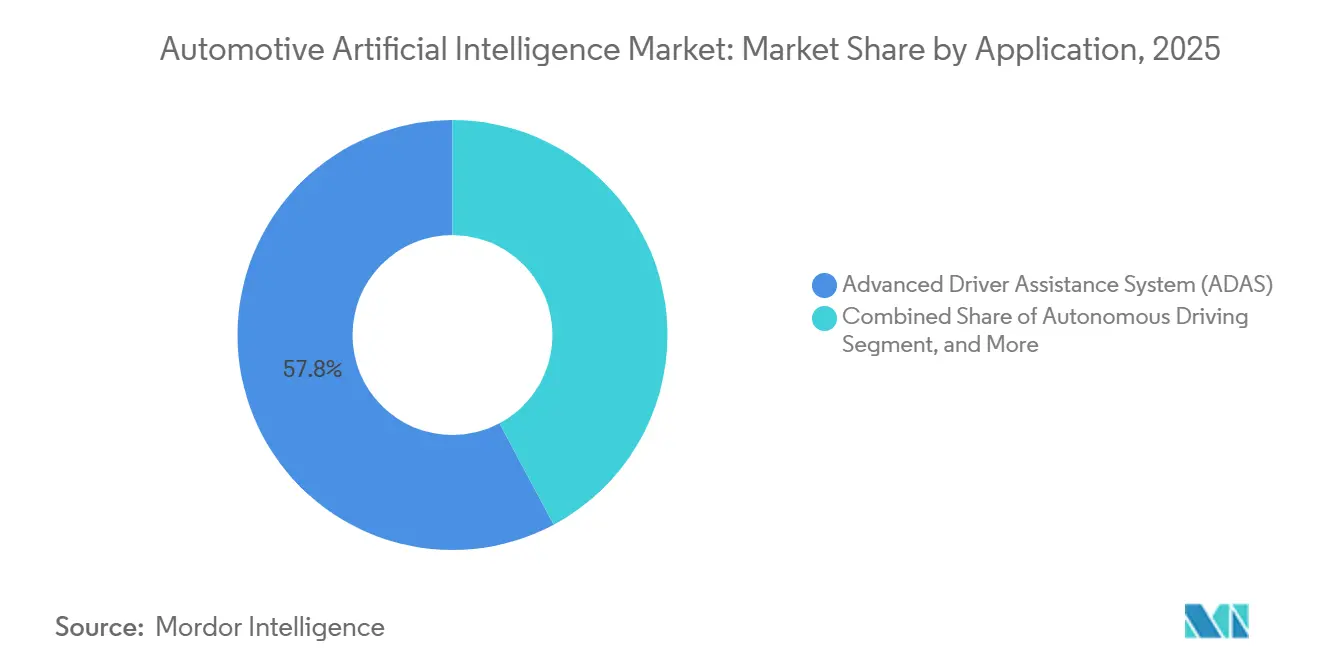

- Nach Anwendung dominierten fortschrittliche Fahrerassistenzsysteme im Jahr 2025 mit einem Umsatzanteil von 57,83 %, während autonomes Fahren über 2026–2031 eine CAGR von 24,11 % erzielen soll.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 68,81 % des Umsatzes, doch leichte Nutzfahrzeuge sollen bis 2031 mit einer CAGR von 24,17 % wachsen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 37,16 % des Umsatzes, während Asien-Pazifik das stärkste Wachstum mit einer CAGR von 24,15 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Künstliche Intelligenz in der Automobilindustrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben für Level-2+ ADAS-Sicherheitsfunktionen | +5.2% | Global, mit EU und China als führende Durchsetzungsregionen | Kurzfristig (≤ 2 Jahre) |

| Rasanter Rückgang der KI-Rechenkosten und TOPS für automotive SoCs | +4.8% | Nordamerika und Asien-Pazifik als Kern, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Explosion von Over-the-Air (OTA) Software-Updates zur Monetarisierung von KI-Funktionen | +4.1% | Nordamerika und China, frühe Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Flottenbasierte Lernarchitekturen zur Beschleunigung der Genauigkeit von Wahrnehmungsmodellen | +3.6% | Nordamerika und China, begrenzt in der EU aufgrund von DSGVO-Einschränkungen | Langfristig (≥ 4 Jahre) |

| Aufkommende Chiplet-basierte ECUs zur Senkung der Stücklistenkosten | +3.1% | Asien-Pazifik als Kern, Nordamerika folgt | Mittelfristig (2–4 Jahre) |

| Multimodale Foundation-Modelle auf dem Gerät zur Reduzierung der Cloud-Abhängigkeit | +2.9% | Global, mit schnellerer Einführung in Märkten mit schwacher Konnektivität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben für Level-2+ ADAS-Sicherheitsfunktionen

Regulierungsbehörden weltweit betrachten automatisches Bremsen, Spurhalteassistenz und Fahrerüberwachung mittlerweile als Standardausstattung und nicht mehr als Premiumoptionen. Die Allgemeine Sicherheitsverordnung II der Europäischen Union schreibt diese Funktionen seit Juli 2024 für jeden neuen Personenkraftwagen vor und garantiert eine jährliche Basis von fast 18 Millionen Einheiten, die KI-Inferenzchips integrieren müssen. In China vergibt das C-NCAP-2024-Protokoll null Sterne an Modelle ohne KI-gestützte Fußgängererkennung und sperrt damit nicht konforme Fahrzeuge effektiv vom Markt aus. Die US-amerikanische Nationale Straßenverkehrssicherheitsbehörde folgte im Dezember 2025 mit einem Vorschlag für obligatorisches automatisches Notbremsen für alle leichten Fahrzeuge ab Modelljahr 2029. Solche Vorgaben verkürzen den Amortisationszeitraum für ADAS-Investitionen von 7 Jahren auf etwa 3 Jahre und machen KI zu einer Priorität auf Vorstandsebene für Automobilhersteller.

Rasanter Rückgang der KI-Rechenkosten und TOPS für automotive SoCs

Die Kosten pro Tera-Operation sind seit 2024 aufgrund von fortschrittlichem Packaging und Chiplet-Designs um 68 % gesunken. Qualcomms Snapdragon Ride Flex wurde im März 2025 mit 2.000 TOPS bei einem Stücklistenpreis von 450 USD eingeführt und erfüllt dennoch die ISO-26262-ASIL-D-Anforderungen [1]„Snapdragon Ride Flex Technisches Briefing,” Qualcomm, qualcomm.com . Horizon Robotics' Journey-6 wird für 280 USD mit 1.200 TOPS geliefert und ermöglicht chinesischen Marken, Level-2+-Funktionen in Fahrzeugen unter 25.000 USD anzubieten [2]„Journey-6 Produkteinführung,” Horizon Robotics, horizon.cc . Intel's Mobileye räumte den Trend im September 2025 ein und kündigte die Einführung von Chiplets für EyeQ Ultra bis 2027 an. Da Computing zur Massenware wird, verlagert sich der Wert hin zu Software-Ökosystemen statt zu reinem Silizium-Design.

Explosion von Over-the-Air-Software-Updates zur Monetarisierung von KI-Funktionen

Wiederkehrende Abonnements schreiben die Fahrzeugökonomie neu. Tesla erzielte 2025 mit Full-Self-Driving-Abonnements 1,8 Milliarden USD, indem die Spurwechselgenauigkeit monatlich verbessert wurde. General Motors' OnStar Intelligence, Mitte 2025 für 25 USD pro Monat eingeführt, gewann bis Jahresende 1,2 Millionen Abonnenten. Mercedes-Benz begann im Januar 2026, US-Fahrern Level-3 Drive Pilot für 2.500 USD jährlich anzubieten. Diese Dienste erzielen Software-Margen von nahezu 70 % und setzen Tier-1-Zulieferer unter Druck, die auf traditionelle Hardware-Verkäufe angewiesen sind.

Flottenbasierte Lernarchitekturen zur Beschleunigung der Wahrnehmungsgenauigkeit

Im Jahr 2025 legten Waymos Robotaxis in San Francisco und Phoenix erhebliche Strecken ohne Fahrer zurück und erreichten eine beeindruckend niedrige Abschaltrate. Unterdessen identifizierte Teslas Shadow Mode zahlreiche neue Grenzfälle aus seiner umfangreichen Flotte und integrierte diese Erkenntnisse in das Training für die kommende Software-Version. China beschleunigt diesen Datenaustauschzyklus, indem es die anonymisierte Sensordatenfreigabe zwischen Marken erlaubt. Diese Zusammenarbeit ermöglicht es Unternehmen wie BYD und Geely, ihre Wahrnehmungsmodelle gemeinsam zu verfeinern. Im Gegensatz dazu behindern Europas DSGVO-Vorschriften ähnliche Datenpooling-Bemühungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Funktionale-Sicherheits-Vorschriften in verschiedenen Rechtsordnungen | -2.8% | Global, mit EU, USA und China, die unterschiedliche Standards durchsetzen | Langfristig (≥ 4 Jahre) |

| Hohe Validierungskosten für KI-Modelle bei Grenzfallszenarien | -2.3% | Nordamerika und EU, wo Haftungsrahmen umfangreiche Tests erfordern | Mittelfristig (2–4 Jahre) |

| Anhaltender Mangel an KI-Fachkräften für die Automobilindustrie | -1.6% | Global, besonders ausgeprägt in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeit von Fertigungskapazitäten für fortschrittliche Knoten | -1.4% | Global, mit Abhängigkeiten von TSMC und Samsung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Funktionale-Sicherheits-Vorschriften in verschiedenen Rechtsordnungen

Regulatorische Fragmentierung treibt die Kosten in die Höhe und verzögert Produkteinführungen. So erfordert beispielsweise die ISO-26262-Zertifizierung für eine einzelne ADAS-Funktion erhebliche finanzielle Investitionen. Gleichzeitig verlängert Chinas GB/T-34590-Standard die Zeitpläne aufgrund zusätzlicher Cybersicherheitstests. In den USA bleibt die Orientierung freiwillig, im Gegensatz zum Mandat von Euro NCAP für Fußgängerschutzszenarien. Infolge dieser fragmentierten Vorschriften entstanden Continental im Prognosezeitraum erhebliche Kosten.

Hohe Validierungskosten für KI-Modelle bei seltenen Grenzfällen

Waymo gab bekannt, erhebliche Mittel investiert zu haben, um Milliarden von Meilen für seinen San-Francisco-Einsatz zu simulieren. Im Jahr 2025 entschied Aurora Innovation nach der Bereitstellung erheblicher Ressourcen für die Validierung, seinen Rollout zu verzögern. Diese beträchtlichen Ausgaben schrecken nicht nur kleinere Akteure ab, sondern stärken auch die Position etablierter Unternehmen mit solideren Bilanzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software dominiert, Hardware beschleunigt

Software hatte 2025 einen Anteil von 63,28 %, angetrieben durch monatliche Funktionsveröffentlichungen, die Fahrzeuge jahrelang nach dem Kauf aktuell halten. Hardware hingegen soll mit einer CAGR von 24,05 % wachsen, da Chiplet-Beschleuniger die Kosten so weit senken, dass Level-2-Funktionen Fahrzeuge unter 25.000 USD erreichen können. Die Marktgröße für Künstliche Intelligenz in der Automobilindustrie für das Hardware-Segment soll sich zwischen 2026 und 2031 mehr als verdreifachen, was eine entscheidende Verschiebung bei den Stücklistenprioritäten unterstreicht.

Im Prognosezeitraum verlagern Automobilhersteller das Algorithmus-Design ins eigene Haus, um Renteneinnahmen zu sichern, und setzen damit Legacy-Tier-1-Zulieferer unter Druck, die früher Software mit Kameras und Radaren bündelten. Mercedes-Benz stornierte im Januar 2025 einen externen Vertrag über 400 Millionen USD und richtete eine eigene Level-3-Codebasis ein. Zulieferer kontern mit der Bündelung von Cloud-Diensten: Qualcomm knüpft jeden Snapdragon-Ride-Flex-Verkauf an ein fünfjähriges AWS-SageMaker-Abonnement, damit Modelle ohne Chip-Tausch neu trainiert werden können. NVIDIAs Drive Orin führt ein Sprach-Bild-Modell mit 7 Milliarden Parametern auf dem Gerät aus und senkt damit Mobilfunkdatengebühren, die zuvor die Leasingmargen schmälerten.

Nach Technologie: Deep Learning überholt klassische Ansätze

Klassisches maschinelles Lernen hatte 2025 noch einen Marktanteil von 43,37 %, doch transformer-basierte Deep-Learning-Modelle wachsen mit einer CAGR von 24,07 %. Waymos 12-schichtiger Transformer-Stack verarbeitete 1,4 GB Sensordaten pro Sekunde und reduzierte Abschaltvorgänge auf 0,09 pro 1.000 Meilen. Teslas End-to-End-Neuronales Netz in FSD Beta v12 ersetzte handcodierte Regeln und steigerte die Erkennungsrate in Baustellen von 89 % auf 96 %. Infolgedessen schrumpfte der Marktanteil von Anbietern, die auf klassische Merkmale angewiesen sind, im vergangenen Jahr um acht Prozentpunkte.

Computer Vision machte 28 % des Technologieumsatzes aus, da Euro NCAP und C-NCAP Multi-Kamera-Arrays in jedem neuen Fahrzeug vorschreiben. Verarbeitung natürlicher Sprache erreichte 12 % und spiegelt den Aufstieg von Sprachassistenten wider, die Ablenkungen reduzieren. Kontextbewusstsein hielt 9 %, befindet sich aber auf einem steilen Aufwärtstrend, da prädiktive Geschwindigkeitsregelung die Geschwindigkeit nun Hunderte von Metern vor Kurven anpasst, den Bremsenverschleiß reduziert und die Kraftstoffeffizienz steigert. Da große multimodale Modelle Kamera-, Radar- und Lidar-Eingaben zusammenführen, konsolidieren sich Software-Stacks, die früher in separaten ECUs untergebracht waren, was die Verkabelung vereinfacht und den Stromverbrauch senkt.

Nach Prozess: Bilderkennung führt, Data Mining gewinnt an Dynamik

Bilderkennung führte mit 46,14 % des Umsatzes im Jahr 2025 auf der Grundlage vorgeschriebener Rundumsichtkameras. Signalerkennung folgte mit 31 %. Data Mining wächst jedoch am schnellsten mit einer CAGR von 24,13 %, da Automobilhersteller die täglich generierten riesigen Mengen an Sensorprotokollen monetarisieren. Teslas Shadow Mode erfasste 2025 18.000 neue Grenzfälle und verkürzte die Entwicklungszyklen von 18 Monaten auf sechs. Die Marktgröße für Künstliche Intelligenz in der Automobilindustrie im Zusammenhang mit Data-Mining-Plattformen befindet sich daher auf einer steileren Wachstumskurve als die der reinen Wahrnehmung.

Unternehmen behandeln rohe Fahrdaten nun als Anlageklasse. General Motors begann 2025, anonymisierte Protokolle an Versicherer wie Allstate zu lizenzieren und erzielte damit 120 Millionen USD an margenstarken Einnahmen. Die chinesische Politik unterstützt das markenübergreifende Datenpooling und ermöglicht es BYD und Geely, die Fußgängererkennung bei schlechten Lichtverhältnissen um 22 % zu verbessern; Europas DSGVO blockiert solche Kooperationen und benachteiligt EU-Automobilhersteller.

Nach Anwendung: Autonomes Fahren holt bei ADAS auf

Fortschrittliche Fahrerassistenzsysteme kontrollierten 2025 57,83 % des Umsatzes, da Regulierungsbehörden Level-2-Funktionalität zur Pflicht machten. Autonomes Fahren ist dennoch die am schnellsten wachsende Anwendung mit einer erwarteten CAGR von 24,11 %, nachdem Waymos Flotten 2,4 Millionen unfallfreie fahrerlose Meilen zurückgelegt haben. Sprach- und Gestensteuerung, mittlerweile Standard, trugen erheblich zum Umsatz bei Mensch-Maschine-Schnittstellen-Funktionen bei. Unterdessen spielten Plattformen wie GM's OnStar Intelligence eine Schlüsselrolle bei der Steigerung des Umsatzanteils aus der vorausschauenden Wartung.

Regulatorische Definitionen hinken der Technologie hinterher. Mercedes-Benz Drive Pilot erlaubt Fahrern, bei Geschwindigkeiten unter 64 km/h wegzuschauen, ist jedoch auf bestimmte Autobahnen beschränkt. BMW Highway Assistant ermöglicht freihändiges Fahren bis zu 137 km/h, bleibt aber als Level-2 eingestuft, da eine Fahrerüberwachung erforderlich ist. Vorausschauende Wartung entwickelt sich zu einem lukrativen Zusatzangebot, wobei Boschs Diagnose-Suite die Garantieansprüche für teilnehmende Automobilhersteller um 18 % reduziert. Diese Trends deuten darauf hin, dass sich der Markt für Künstliche Intelligenz in der Automobilindustrie zunehmend um laufende Serviceeinnahmen statt um einmalige Optionspakete drehen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Leichte Nutzfahrzeugflotten gewinnen an Fahrt

Personenkraftwagen machten 2025 68,81 % des Umsatzes aus, angetrieben durch globales Stückvolumen und Sicherheitsvorschriften. Leichte Nutzfahrzeuge sollen jedoch mit einer CAGR von 24,17 % wachsen, gestützt durch Flottenoperatoren, die KI-Nachrüstungen durch messbare Kraftstoff- und Routeneinsparungen rechtfertigen können. Mitte der 2020er Jahre rüstete Amazon eine erhebliche Anzahl von Lieferwagen mit Fahrerüberwachungskameras aus und erzielte bemerkenswerte Reduzierungen des Kraftstoffverbrauchs. UPS hingegen meldete erhebliche jährliche Einsparungen durch KI-gestützte Routenoptimierung und amortisierte seine Investitionen in relativ kurzer Zeit. Trotz dieser Fortschritte machen schwere Nutzfahrzeuge nur einen kleinen Anteil am Umsatz aus, hauptsächlich aufgrund anhaltender Herausforderungen bei der Erlangung regulatorischer Genehmigungen für fahrerloses Trucking.

Während Flotten ihre KI-Ausgaben auf zahlreiche Fahrzeuge verteilen, sehen sich Einzelverbraucher mit höheren Preisen konfrontiert. Infolgedessen verlagert sich die Wettbewerbslandschaft hin zu Abonnementpaketen, die eine reduzierte Gesamtbetriebskosten gegenüber bloßen Kaufanreizen betonen. Da die Hardware-Kosten sinken, deutet der Trend darauf hin, dass sich der Markt für Künstliche Intelligenz in der Automobilindustrie bis zum Ende des Jahrzehnts stärker auf Lieferwagen und mittelschwere Lastkraftwagen ausrichten wird.

Geografische Analyse

Nordamerika trug 2025 37,16 % des Umsatzes bei, gestützt durch Teslas etablierte Präsenz und Waymos kommerzielle Robotaxis. Eine bevorstehende NHTSA-Verordnung soll bis Ende des Jahrzehnts Millionen von US-amerikanischen leichten Lastkraftwagen mit automatischem Bremsen ausstatten und bietet damit eine lukrative Chance für Sensorzulieferer. Da die Mehrheit der Bevölkerung nun von 5G abgedeckt wird, nutzt Kanada latenzarme Fahrzeug-zu-Infrastruktur-Kommunikation, um Kreuzungsunfälle in Feldversuchen erfolgreich zu reduzieren. Die fragmentierten Haftungsgesetze in den einzelnen Bundesstaaten behindern jedoch den Rollout der Level-3-Technologie.

Asien-Pazifik soll um 24,15 % wachsen, angetrieben durch Chinas erheblichen Vorstoß in die inländische Recheninfrastruktur, um die Abhängigkeit von importierten GPUs zu verringern [3]„KI-Infrastruktur-Investitionsplan,” Nationale Entwicklungs- und Reformkommission (China), ndrc.gov.cn . Horizon Robotics sorgte 2025 für Aufsehen, indem eine erhebliche Anzahl von Journey-6-SoCs ausgeliefert und ein bemerkenswerter Anteil am chinesischen ADAS-Markt erobert wurde. Um dem Fahrermangel entgegenzuwirken, genehmigte Japan Level-4-autonome Busse für mehrere ländliche Strecken. Unterdessen tätigt Südkoreas Hyundai Mobis eine bedeutende Investition in einen Forschungs- und Entwicklungscampus mit Schwerpunkt auf transformer-basierter Wahrnehmung. Trotz dieser Fortschritte hinkt Indien hinterher, da bundesweite Sicherheitsvorschriften noch freiwillig sind. Tata Motors hat jedoch ehrgeizige Pläne und beabsichtigt, ab der zweiten Hälfte des Jahrzehnts alle Fahrzeuge oberhalb einer bestimmten Preisschwelle mit Level-2-Funktionen auszustatten.

Europa, das einen beträchtlichen Anteil am Umsatz 2025 beisteuert, kämpft mit langsamerem Wachstum aufgrund von Datenpooling-Einschränkungen unter der DSGVO. Mercedes-Benz' Drive Pilot gewann in seiner Einführungsphase eine bescheidene Anzahl von Abonnenten. Während Deutschland 2025 zahlreiche Testgenehmigungen für autonome Fahrzeuge erteilte, bleiben kommerzielle Betriebe auf geofenced Bereiche beschränkt. Das britische Gesetz über automatisierte Fahrzeuge hat die Haftung der Automobilhersteller geklärt und das Londoner Unternehmen Wayve dazu veranlasst, erhebliche Mittel für seine verkörperte KI-Plattform zu sichern. Im Nahen Osten und Afrika, die zusammen einen kleinen Anteil am Umsatz ausmachten, strebt Dubai ehrgeizig an, dass 50 % der Fahrten bis 2030 fahrerlos sind. Herausforderungen wie Wüstenhitze und begrenzte HD-Kartierung behindern jedoch weiterhin den Fortschritt.

Wettbewerbslandschaft

Der Markt für Künstliche Intelligenz in der Automobilindustrie ist mäßig konzentriert. Die fünf führenden Akteure – Tesla, Waymo, NVIDIA, Mobileye und Horizon Robotics – machten im mittelfristigen Zeitraum nahezu die Hälfte des prognostizierten Umsatzes aus. Teslas einzigartige Kombination aus eigenem Silizium, flottenbasiertem Lernen und direkter Software-Abrechnung hat es dem Unternehmen ermöglicht, Abonnementmargen zu erzielen, die Marken, die auf Händler angewiesen sind, nicht erreichen können. Waymos Robotaxis operieren zu deutlich niedrigeren Kosten im Vergleich zu herkömmlichen Fahrdiensten und unterstreichen damit ihre wirtschaftliche Tragfähigkeit in belebten städtischen Zentren. NVIDIAs Drive Orin mit einem hochentwickelten Sprach-Bild-Modell ist strategisch in Fahrzeugen positioniert, um Datengebühren zu senken. Es steht jedoch vor erheblichem Preiswettbewerb durch Qualcomms Ride Flex.

Chip-Designer integrieren zunehmend Software in ihre Angebote, um konsistente Einnahmequellen zu sichern. Unterdessen übernehmen Tier-1-Unternehmen Startups, um die Lücke zu schließen. Qualcomms Übernahme von Arriver führte zur Entwicklung von Ride Flex, einer umfassenden Hardware- und Middleware-Lösung. In ähnlicher Weise zielte Continentals Investition in Recogni darauf ab, einen Silizium-Engpass zu beheben.

Applied Intuition positioniert sich mit erheblicher Finanzierung im Bereich Simulation als Dienstleistung, einer Validierungsnische, die durch Auroras Entscheidung, eine größere Ausgabe einzustellen, unterstrichen wird. Patentanmeldungen verdeutlichen gegensätzliche Strategien: NVIDIA sicherte sich kürzlich eine erhebliche Anzahl von Patenten mit Schwerpunkt auf Transformer-Wahrnehmung, während Mobileye sich auf sicherheitsverantwortungsbewusstes Fahren mit einer bemerkenswerten Anzahl von Patenten konzentrierte.

Marktführer in der Automobilindustrie für Künstliche Intelligenz

NVIDIA Corporation

Continental AG

Tesla Inc.

Mobileye Vision Technologies Ltd

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Helm.ai, unterstützt von Honda, stellte ein hochmodernes Bildverarbeitungssystem für autonome Fahrzeuge vor, das Hondas Wahrnehmungsportfolio erweitert und eine engere Zusammenarbeit zwischen dem OEM und dem Start-up hervorhebt.

- April 2025: BMW kündigte die Integration von Deep Seek AI in zukünftige Fahrzeuge für den chinesischen Markt an und unterstreicht damit den Bedarf an lokalisierten intelligenten Kabinenlösungen.

- März 2025: Magna integriert in Zusammenarbeit mit NVIDIA DRIVE Thor in Sicherheitssysteme und deckt dabei die Level 2+ bis 4 ab.

Umfang des globalen Berichts über den Markt für Künstliche Intelligenz in der Automobilindustrie

Der Umfang des Berichts umfasst Angebot (Hardware und Software), Technologie (Maschinelles Lernen, Deep Learning und mehr), Prozess (Data Mining und mehr), Anwendung (Autonomes Fahren und mehr), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge) sowie Geografie.

| Hardware |

| Software |

| Maschinelles Lernen |

| Deep Learning |

| Computer Vision |

| Verarbeitung natürlicher Sprache |

| Kontextbewusstsein |

| Data Mining |

| Bilderkennung |

| Signalerkennung |

| Autonomes Fahren |

| Fortschrittliche Fahrerassistenzsysteme (ADAS) |

| Mensch-Maschine-Schnittstelle |

| Vorausschauende Wartung und Diagnose |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Angebot | Hardware | |

| Software | ||

| Nach Technologie | Maschinelles Lernen | |

| Deep Learning | ||

| Computer Vision | ||

| Verarbeitung natürlicher Sprache | ||

| Kontextbewusstsein | ||

| Nach Prozess | Data Mining | |

| Bilderkennung | ||

| Signalerkennung | ||

| Nach Anwendung | Autonomes Fahren | |

| Fortschrittliche Fahrerassistenzsysteme (ADAS) | ||

| Mensch-Maschine-Schnittstelle | ||

| Vorausschauende Wartung und Diagnose | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz werden Software-Abonnements bis 2031 beitragen?

Wiederkehrende Software soll voraussichtlich über 60 % des Gesamtmarkts für Künstliche Intelligenz in der Automobilindustrie ausmachen, wobei Hardware-Gewinne hauptsächlich aus günstigeren Chiplets statt aus Margenausweitung stammen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik, angetrieben durch Chinas Ausgaben für souveräne KI, soll im Zeitraum eine CAGR von 24,15 % verzeichnen.

Wie verändern Chiplet-Architekturen die Fahrzeugkostenstrukturen?

Sie senken die Stücklistenkosten für leistungsstarke ECUs um bis zu 60 % und ermöglichen Level-2+-Funktionen in Fahrzeugen mit einem Preis unter 25.000 USD.

Warum führen leichte Nutzfahrzeuge KI schneller ein als schwere Lastkraftwagen?

Flottenoperatoren erzielen sofortige Kraftstoff- und Routeneinsparungen und sehen sich weniger regulatorischen Hürden gegenüber als vollständig fahrerlose Fernverkehrs-Lastkraftwagen.

Was ist das größte Hindernis für den globalen Einsatz autonomer Fahrzeuge?

Unterschiedliche Funktionale-Sicherheits-Vorschriften in verschiedenen Rechtsordnungen erzwingen parallele Validierungspfade, die pro Funktion 15 Millionen USD oder mehr kosten und Markteinführungen verzögern.

Seite zuletzt aktualisiert am: