KI In Luft- und Raumfahrt Und Verteidigung-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

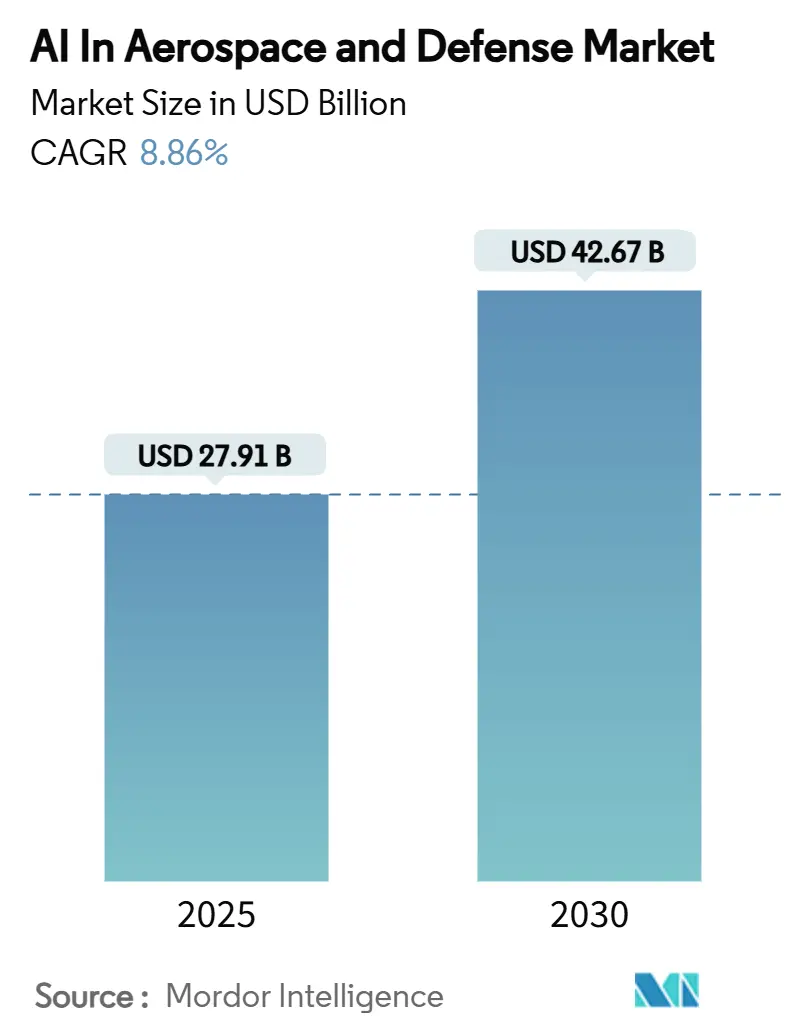

| Marktgröße (2025) | 27.91 Milliarden US-Dollar |

| Marktgröße (2030) | 42.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.86% CAGR |

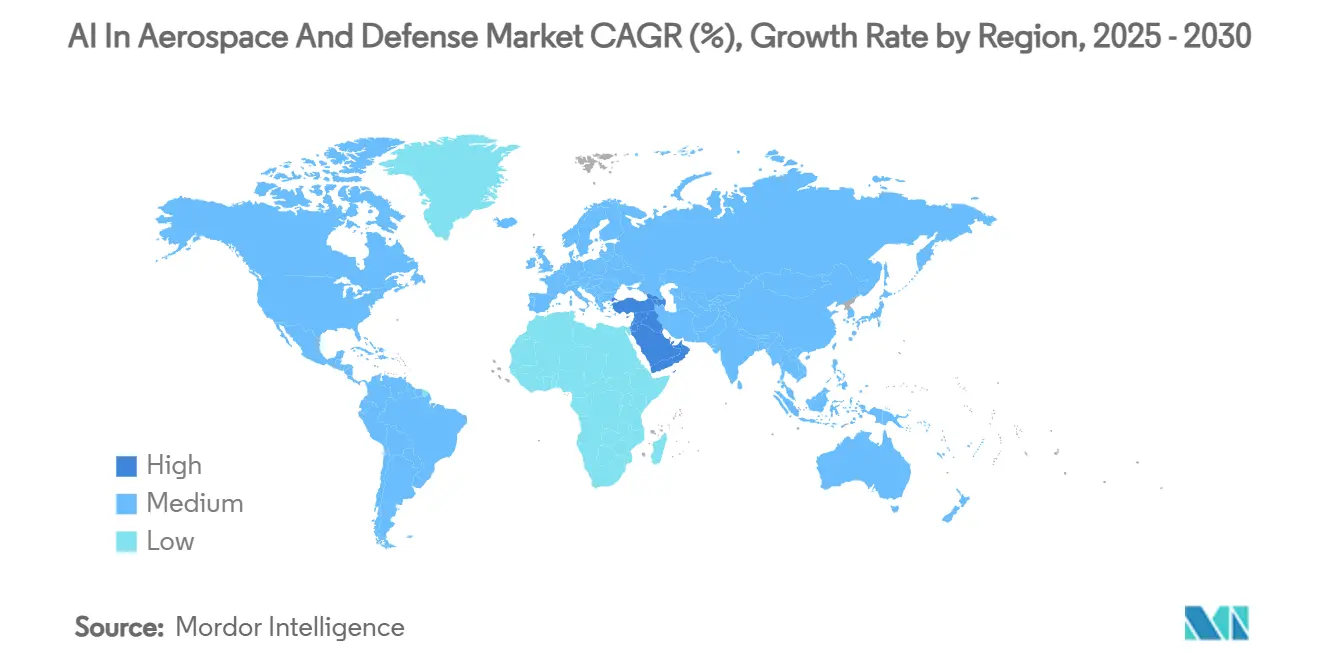

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

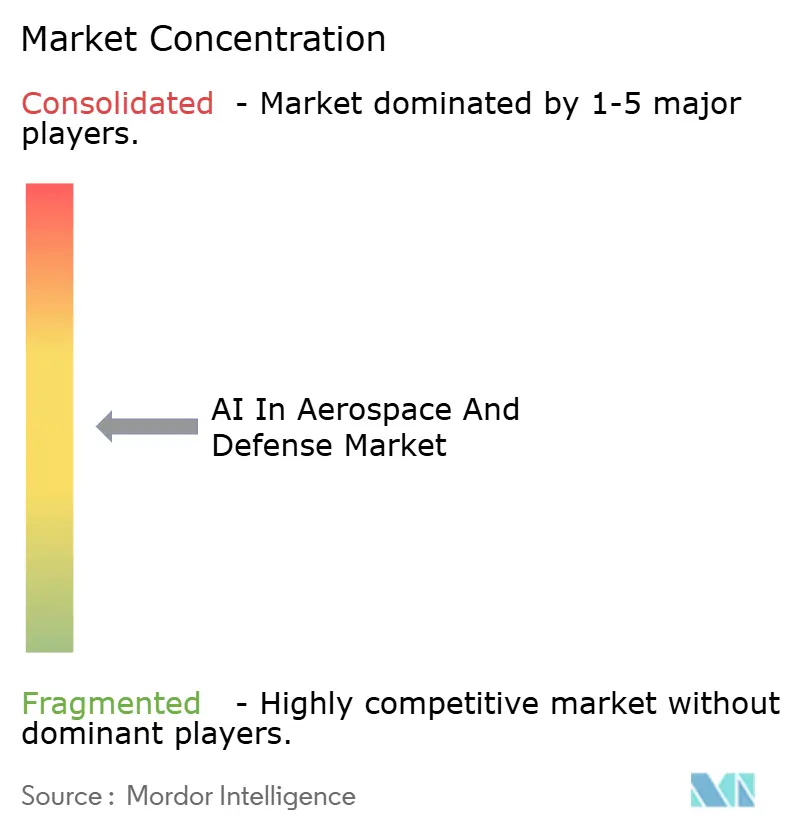

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

KI In Luft- und Raumfahrt Und Verteidigung-Marktanalyse von Mordor Intelligenz

Der KI In Luft- und Raumfahrt Und Verteidigung-Markt generierte USD 27,91 Milliarden im Jahr 2025 und ist auf dem Weg, USD 42,67 Milliarden bis 2030 zu erreichen, was eine CAGR von 8,86% über den Prognosezeitraum impliziert. Militärprogramme machen den größten Ausgabenblock aus, während sich beschleunigende Digitaltransformationsinitiativen In der kommerziellen Luftfahrt und Raumfahrterkundung eine breite Nachfragebasis aufrechterhalten. Rapides Wachstum bei Verteidigungs-KI-Budgets, laufende Flottenerneuerungen und eine klare Verschiebung hin zur Autonomie am Rand erweitern weiterhin die gesamte adressierbare Gelegenheit. Die Akzeptanz ist besonders stark, wo prädiktive Wartungsanalytik ungeplante Ausfallzeiten reduziert und wo zertifizierte Rand-KI-Prozessoren Echtzeit-Inferenz an Bord von Flugzeugen, Raumfahrzeugen oder unbemannten Fahrzeugen ermöglichen. Die Wettbewerbsdynamik bleibt fließend, da softwarezentrierte Newcomer lange etablierte Konzerne herausfordern und sich auf schnelle Iteration, Wolke-einheimisch Bereitstellung und ergebnisbasierte Vertragsgestaltung konzentrieren.

Wichtige Berichtsergebnisse

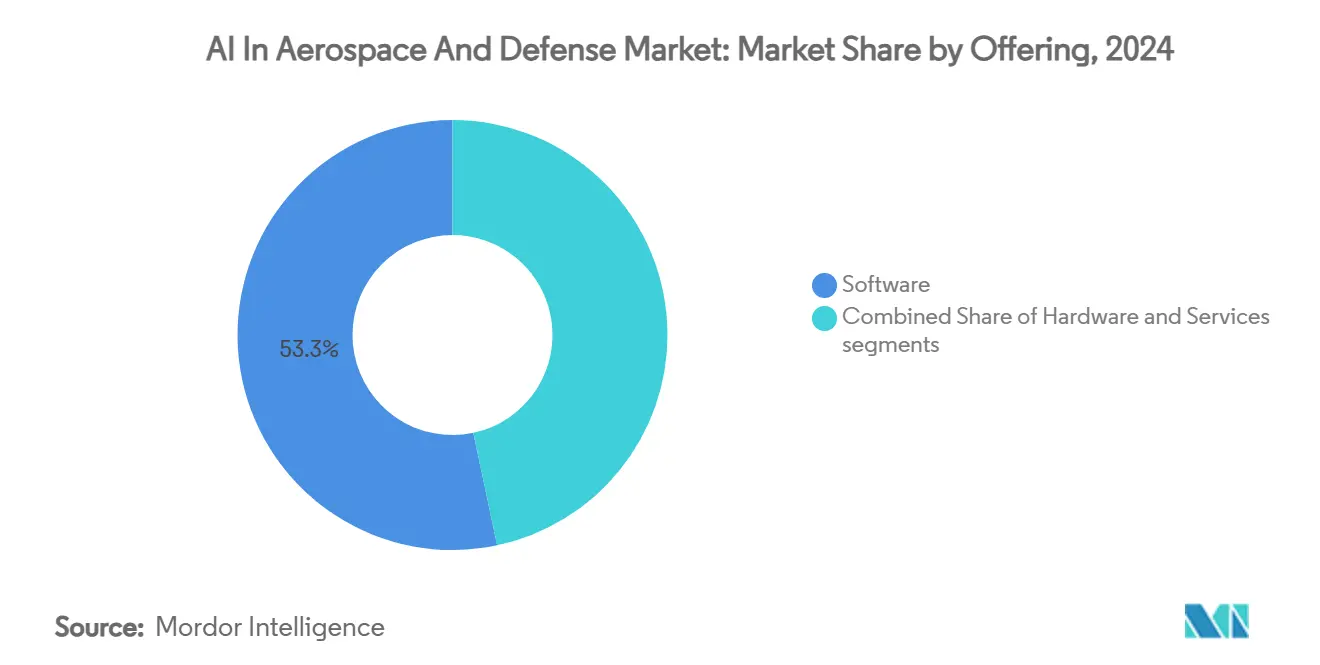

- Nach Angebot hielt Software 53,33% des KI In Luft- und Raumfahrt Und Verteidigung-Marktanteils im Jahr 2024, während Dienstleistungen voraussichtlich mit einer CAGR von 9,87% bis 2030 expandieren werden.

- Nach Anwendung führten Militärsysteme mit 45,16% Umsatzanteil im Jahr 2024; das Raumfahrtsegment wird voraussichtlich mit einer CAGR von 10,7% bis 2030 wachsen.

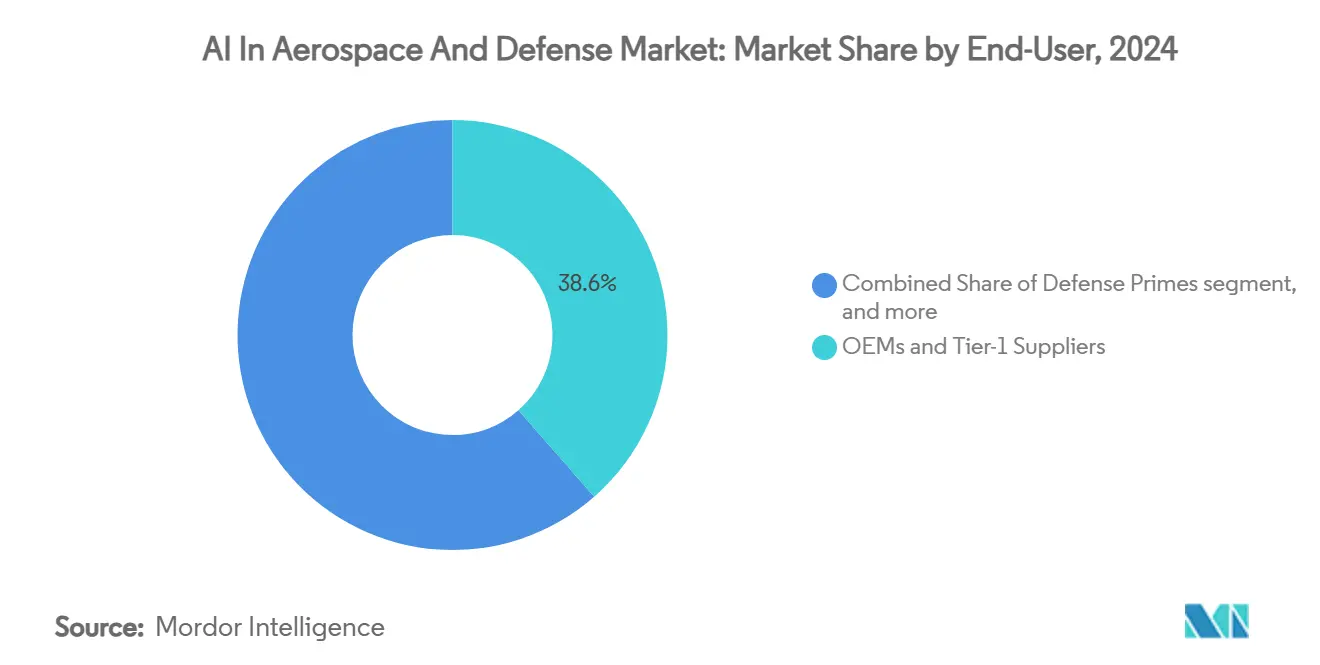

- Nach Endnutzer kontrollierten OEMs und Tier-1-Zulieferer 38,55% Anteil der KI In Luft- und Raumfahrt Und Verteidigung-Marktgröße im Jahr 2024; Raumfahrtagenturen und neu-Raum-Betreiber werden voraussichtlich die schnellste CAGR von 8,91% verzeichnen.

- Nach Region kommandierte Nordamerika einen 33,45% Anteil des KI In Luft- und Raumfahrt Und Verteidigung-Marktes im Jahr 2024, während der Nahe Osten voraussichtlich eine CAGR von 9,31% bis 2030 verzeichnen wird.

Globale KI In Luft- und Raumfahrt Und Verteidigung-Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Verteidigungs-KI-Budgets | +2.1% | Nordamerika; Übertragung auf Verbündete | Kurzfristig (≤ 2 Jahre) |

| Anstieg der prädiktiven Wartungsadoption im mro-Bereich | +1.8% | Global; stärkste Ausprägung In Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Rapides Wachstum autonomiefähiger UAV-Flotten | +1.5% | Global; frühe Bereitstellung In USA, China, Israel | Mittelfristig (2-4 Jahre) |

| Rand-KI-Chips für Flug- und Raumfahrt zertifiziert | +1.2% | APAC-Kern; Übertragung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Neuromorphe Co-Prozessoren für SWaP-beschränkte Plattformen | +0.9% | Nordamerika und Europa; aufkommend In APAC | Langfristig (≥ 4 Jahre) |

| Blockchain-gesicherte mehrere-Roboter-Schwärme | +0.4% | Nationale Programme In USA, Großbritannien, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungs-AI-Budgets treiben Adoption voran

Die FY-25 uns Abteilung von Verteidigung-Zuweisung von USD 1,8 Milliarden für KI - 40% höher als FY-24 - beschleunigt das Prototyping In den Bereichen Autonomie, C4ISR und Entscheidungsunterstützungssysteme.[1] Tara Copp, "Pentagon Doubles Down An KI In FY-25 Budget," Verteidigung One, defenseone.com DARPA leitete USD 300 Millionen für Feldprojekte wie den Fortgeschritten Capability Enabler um, während das neu erhobene Chief digital Und Künstlich Intelligenz Büro die Unternehmensautorität konsolidiert. Verträge, die an Lockheed Martin, Northrop Grumman und Anduril vergeben wurden, umfassen automatisierte Missionsplanung, Synthetisch-Öffnung-Radar-Auswertung und bemannte-unbemannte Teamfähigkeiten. Der Ausgabenanstieg löst ähnliche Bewegungen bei NATO-Partnern aus, die In Datenfusionsplattformen und sichere Rand-Compute-Knoten mitinvestieren.

Prädiktive Wartungsökonomie formt MRO um

Fluggesellschaften, die KI-gesteuerte Prognostik einsetzen, reduzieren ungeplante Ereignisse um 20-30% und sparen mehrere Millionen USD pro Großraumflugzeug jährlich.[2]Editorial Team, "Boeing Advances Prädiktiv Wartung Across 777 Flotte," Boeing, boeing.com Pratt & Whitneys EngineWise verarbeitet 50 Milliarden Datenpunkte jährlich, während Lufthansa Techniks AVIATAR die Flugzeug-An-Boden-Zeit um 15% reduziert. Militärische Betreiber spiegeln den Trend wider: Die uns Luft Force berichtet von 25% höheren missionsfähigen Raten nach dem Rollout ihres Prädiktiv Analytik Und Decision Assistant. Folglich schwenken Serviceanbieter von reaktiven Reparaturen zu ergebnisbasierten, analytikgestützten Verträgen um.

Autonome UAV-Flotten erreichen Reife

Schwarmdemonstrationenen koordinieren jetzt Dutzende von Luftfahrzeugen mit minimalem Bedienereingriff und validieren KI-fähige Zielerkennung und Routenentflechtung im laufenden Betrieb. Israels Harop-Loitering-Munition bekämpft Bedrohungen autonom innerhalb benutzerdefinierter Einsatzregeln, während Ziplines kommerzielle Drohnen auf sichtbasierte Navigation angewiesen sind, um über 400.000 medizinische Lieferungen abzuschließen. Rand-Inferenz-Chips ermöglichen Echtzeit-Vermeidung und kooperatives Verhalten ohne Bodenverbindungen, was für umkämpfte Gebiete oder Katastrophengebiete entscheidend ist.

Edge-AI-Chips überwinden Zertifizierungshürden

AMDs Versal ACAP erhielt die Qualifizierung für weltraumtaugliche Strahlungstoleranz und ermöglicht Onboard-Analyse von Satelliten. Bei Tests auf der ISS lieferte Intels Loihi neuromorpher Prozessor 1.000× niedrigere Energie pro Inferenz für Musterkerkennungsaufgaben. AFRLs Neuromorphic Berechnung In Raum-Programm validierte BrainChips Akida für Echtzeit-Bildverarbeitung bei Einhaltung der Energiebudgets kleiner Satelliten.[3]John Keller, "AFRL Demonstrates Neuromorphic Verarbeitung In Orbit," AFRL, afrl.af.mil Zertifizierung - oft ein dreijähriger Prozess - schafft hohe Eintrittsbarrieren, gewährleistet aber Zuverlässigkeit für missionskritische Rollen.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Exportkontroll- und autonome Waffenregulierungen | −1.3% | Global; stark In uns ITAR/Ohr-Regimen | Mittelfristig (2-4 Jahre) |

| Cyber-liefern-Kette-Schwachstellen | −0.8% | Global; verstärkt während Nah-Peer-Spannungen | Kurzfristig (≤ 2 Jahre) |

| Akuter Luft- und Raumfahrt Und Verteidigung-KI-Talentmangel | −1.1% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Thermische und Energiegrenzen von Rand-Berechnung im Flug | −0.6% | Global; schwerwiegend für Höhen- und Weltraum-Assets | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollen schaffen Technologie-Engpässe

Revisionen der uns Handel Kontrolle List erfordern jetzt Lizenzen für Gesichtserkennung oder automatisierte Zielsoftware, die an bestimmte Staaten versandt wird. Europäische Partner im Future Kampf Luft System entwickeln folglich parallele KI-Stacks, um ITAR-Beschränkungen zu vermeiden. Unternehmen verwenden bis zu 20% ihrer KI-Projektbudgets auf Einhaltung, und multinationale Projekte verzögern sich oft um 12-18 Monate, während Genehmigungen verhandelt werden.

Cyber-Supply-Chain-Bedrohungen untergraben Vertrauen

SolarWinds-artige Angriffe zielen zunehmend auf Modell-Repositories und ML-Pipelines ab und betten bösartigen Code In beliebte Open-Source-Bibliotheken ein.[4]CISA Analysts, "Software liefern-Kette Sicherheit Guidance für Developers," CISA, cisa.gov DoD-Richtlinien schreiben jetzt Null-Trust-Architekturen und formale Verifikation kritischer ML-Modelle vor. Mehrere Konzerne sind zu luftabgeschirmten Trainingsumgebungen übergegangen, was Kosten erhöht und Iteration verlangsamt. Langfristige Abhilfen betonen sichere Enklaven, kontinuierliche Verhaltensüberwachung und digitale Signaturvalidierung jedes Modell-Updates.

Segmentanalyse

Nach Angebot: Software dominiert, während Services beschleunigen

Software behielt 53,33% des Umsatzes von 2024 bei, was die Zentralität von Algorithmen, Datenfusions-Motoren und Autonomie-Frameworks für jede größere Plattform widerspiegelt. Beispielsweise untermauerte Palantirs taktische Intelligenzplattform mehrere-Milliarden-USD-Verteidigungsaufträge im Jahr 2024. Wertmäßig überstieg die KI In Luft- und Raumfahrt Und Verteidigung-Marktgröße für Software USD 14 Milliarden und wird voraussichtlich mit einer CAGR von 7,90% steigen. Hardware hinkt hinterher, da Komponenten-Kommoditisierung Stückvolumen-Gewinne ausgleicht.

Die Dienstleistungen-Sparte wird jedoch alle anderen Kategorien mit 9,87% CAGR bis 2030 übertreffen, da Kunden auf Integrationsspezialisten setzen, um KI-Modelle für die Zertifizierung zu härten, Legacy-Avionik zu verbinden und KI-at-Skala über Hybrid-Clouds zu betreiben. Trainings- und Simulationsservices, untermauert von adaptiven KI-Fluglehrern, verzeichnen zweistellige Rechnungsstellungen und spiegeln das militärische Bestreben nach einsatzbereiten Piloten wider.

Notiz: Segmentanteile aller Einzelsegmente bei Berichtkauf verfügbar

Nach Anwendung: Raumfahrt überholt starke Militärbasis

Militärprogramme lieferten 45,16% des Umsatzes von 2024 und werden voraussichtlich jährlich um 8,1% wachsen, da bemannte-unbemannte Teamarbeit, Elektronisch-Krieg-Automatisierung und Schlachtmanagement-KI reifen. Tiefraumerkundung und autonome Satellitenkonstellationen erheben das Raumfahrtsegment und treiben die schnellste CAGR von 10,7% an. Der KI In Luft- und Raumfahrt Und Verteidigung-Markt schwenkt somit von einem überwiegend terrestrischen Verteidigungsprofil zu einem breiteren orbitzentrischen Profil.

Raumfahrzeuge nutzen jetzt eingebettete KI für geländerelative Navigation auf der Mondoberfläche, Raumfahrzeug-Gesundheitsmanagement und Onboard-Kollisionsvermeidung. NASAs Perseverance-Rover verlässt sich auf Computer Vision, um über Hindernisse auf dem Mars zu steuern. Parallele Fortschritte In der Startkadenz und Klein-Sat-Ökonomie vergrößern die Gelegenheit, da jedes Fahrzeug zertifizierte Prozessoren und KI-Toolchains erfordert.

Nach Endnutzer: Agenturen und New-Space-Ventures gewinnen an Boden

OEMs und Tier-1-Zulieferer kontrollierten 38,55% der gesamten Ausgaben von 2024. Ihre Dominanz rührt vom Einbetten von KI In Designschleifen her - von generativer Flugzeugzellenoptimierung bis hin zu robotischer Befestigungsinspektion. Dennoch werden Raumfahrtagenturen und venture-unterstützte Betreiber die schnellste CAGR von 8,91% verzeichnen, wobei Mega-Konstellations-Eigentümer autonome Stationserhaltung, Nutzlast-Tasking und Inter-Satelliten-Routing als Gemanagt Dienstleistungen beschaffen.

Rüstungskonzerne erweitern unterdessen die Plattform-Lebenszyklus-Unterstützung und bündeln KI-Upgrades mit Sustainment-Verträgen. Fluggesellschaften nutzen Umsatz-Management-KI, um Flotten nach der Pandemie neu auszurichten, während mro-HäBenutzer auf sichtbasierte Teileinspektion setzen, um die Umschlagzeit zu verkürzen.

Notiz: Segmentanteile aller Einzelsegmente bei Berichtkauf verfügbar

Geografieanalyse

Nordamerika behielt einen 33,45% Anteil des KI-Marktes In Luft- und Raumfahrt Und Verteidigung im Jahr 2024 bei, gestützt durch die USD 1,8 Milliarden FY-25 Verteidigungs-KI-Budget der Vereinigten Staaten, ein robustes Venture-Ökosystem und umfangreiche Universitätspartnerschaften. Boeings Zusammenarbeit mit Microsoft Azure Government bietet klassifizierte Wolke-Trainings-Pipelines, während CAE Kanada KI-fähige Flugtrainingsgeräte global liefert. Die historische CAGR der Region von 7,8% wird voraussichtlich auf 8,2% bis 2030 steigen, da Produktionsprogramme online kommen und die Exportnachfrage nach autonomen Systemen wächst.

Der Nahe Osten entwickelt sich zum am schnellsten wachsenden Theater mit einer prognostizierten CAGR von 9,31% aufgrund souveräner KI-Roadmaps und Verteidigungsmodernisierungsfonds. Das Mohammed bin Rashid Raum Center der VAE betreibt vollständig KI-gesteuerte Erdbeobachtungsplanung, und Saudi-Arabien-Arabien-Arabien hat USD 20 Milliarden für NEOMs autonome Luftfahrtwirbelsäule vorgesehen. Israels Verteidigungstech-Basis liefert weiterhin weltklasse Elektronisch-Krieg-KI und speist Exportkanäle In der gesamten Region.

Europa und Asien-Pazifik behalten komplementäre Stärken bei. Europa kanalisiert EUR 1,2 Milliarden (USD 1,4 Milliarden) aus seinem europäisch Defence Fund In kollaborative KI für das Future Kampf Luft System. Gleichzeitig treiben Airbus und Dassault gemeinsame Daten-Stoffe für mehrere-Domain-Operationen voran. Japans Global Kampf Luft Programme, Indiens Indigenous KI-Radar und Chinas selbstnavigierende UAV-Schwärme illustrieren eskalierende Investitionen. In Asien-Pazifik zielen beide Regionen auf ausgewogenes Wachstum über 8% ab, da sich die Erholung der Zivilluftfahrt mit nationalen Sicherheitsimperativen trifft.

Wettbewerbslandschaft

Legacy-Konzerne wie Die Boeing Company, Airbus SE, Lockheed Martin Corporation und International Geschäft Maschinen Corporation behalten Skalenvorteile In Zertifizierung, Systemintegration und globalen Sustainment-Netzwerken bei. Dennoch erobern Software-einheimisch Anduril, Schild KI und Helsing Marktanteile durch Betonung modularer Autonomie-Stacks und schneller Bereitstellungszyklen. Andurils Kauf von Numericas Radar-Geschäft 2024 integriert hochauflösende Verfolgung In sein Lattice OS und unterstreicht die strategische Prämie auf Sensor-Fusions-IP.

Partnerschaften dominieren, da etablierte Unternehmen Algorithmus-Talent suchen: Airbus verbündete sich mit Helsing zur Ko-Entwicklung von bemannt-unbemannt-Teamlogik. Gleichzeitig investierte RTX In JetZeros Blended-Wing-Demonstrator, um fortgeschrittene Aerodynamik mit KI-basierten Flugkontrollen zu koppeln. Privat-Eigenkapital-Kapital fließt In Rand-Hardware-Spezialisten und zertifizierbare ML-Ops-Toolkits und erhöht die Wettbewerbsfluktuation. Zertifizierungsgeschwindigkeit, Datensouveränitätsgarantien und Open-Architecture-Einhaltung sind primäre Differenziatoren anstatt allein Produktionsvolumen.

Weiß-Raum-Gelegenheiten umfassen neuromorphe Verarbeitung für Tiefraum-Missionen, niedrig-SWaP-Autonomie-Bausätze für verbrauchbare Drohnen und Cockpit-Sprachagenten, angetrieben von Large-Sprache-Modellen. Konsolidierung ist wahrscheinlich: Honeywells USD 1,9 Milliarden Akquisition von CAES, Safrans EUR 220 Millionen (USD 259,6 Millionen) Kauf von Preligens und AeroVironments USD 4,1 Milliarden Deal für BlueHalo signalisieren anhaltende Roll-Ups, die darauf abzielen, KI-Fähigkeiten vertikal über Sensing, Effektoren und C2 zu integrieren.

KI In Luft- und Raumfahrt Und Verteidigung-Branchenführer

-

Lockheed Martin Corporation

-

Airbus SE

-

Northrop Grumman Corporation

-

Die Boeing Company

-

International Geschäft Maschinen Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Saab flog eine Gripen e unter Helsings Centaur KI und erreichte autonomes BVR-Engagement während Kampferprobungen.

- März 2025: Lockheed Martin erweiterte seinen Google Wolke-Pakt zur Ermöglichung von Echtzeit-KI-Geodaten-Analytik.

- Februar 2025: L3Harris partnerte mit Schild KI zur Ko-Entwicklung von Autonomie-Bausätze für Militärflugzeuge.

- September 2024: Honeywell schloss einen USD 1,9 Milliarden Buyout von CAES ab und erweiterte KI-Avionik- und Raumfahrt-Portfolios.

Globaler KI In Luft- und Raumfahrt Und Verteidigung-Marktbericht Umfang

Künstliche Intelligenz ist die Simulation menschlicher Intelligenzprozesse durch Maschinen, insbesondere Computersysteme. Die eine&D-Branche übernimmt robotische Technologien, die von hochentwickelten KI-gesteuerten Technologien angetrieben werden, um die Gesamtanlageneffizienz (OEE) und First-Pass-Yield In der Produktion zu verbessern.

Der Umfang der Studie umfasst die Nutzung von künstlicher Intelligenz und Robotik für verschiedene Anwendungen In der Luft- und Raumfahrt sowie Verteidigung. Einige der wichtigen Aspekte, die In der Studie behandelt werden, sind die Nutzung von KI und Robotik In der Flugzeugherstellung, Operationen und Flottenmanagement und anderen Anwendungen von Fluggesellschaften, wie Flughafenoperationen (wie Passagierabfertigung, Flugzeugüberwachung, Bestandsmanagement und andere) und militärische Anwendungen (Verteidigungskommunikationssysteme, unbemannte Systeme und Intelligenz, Überwachung und Reconnaissance-Anwendungen, unter anderem). Der Markt ist nach Angebot In Hardware, Software und Dienstleistung segmentiert und nach Anwendung In Militär, kommerzielle Luftfahrt und Raumfahrt. Der Bericht deckt auch die Marktgrößen und Prognosen für künstliche Intelligenz und Robotik In den Luft- und Raumfahrt Und Verteidigung-Märkten über die wichtigsten Regionen ab. Für jedes Segment wurden die Marktbemessung und Prognosen basierend auf dem Wert (USD Milliarden) durchgeführt.

| Hardware | AI-Prozessoren und Beschleuniger |

| Sensoren und Avionik | |

| Robotik-Plattformen | |

| Edge-Geräte und eingebettete Systeme | |

| Software | AI/ML-Plattformen |

| Autonomie- und Flugkontrollalgorithmen | |

| Prädiktive Wartungsanalytik | |

| ISR- und Mission-Software-Suiten | |

| Services | Integration und Beratung |

| MRO- und prädiktive Wartungsservices | |

| Trainings- und Simulationsservices | |

| Managed Cloud- und Edge-Services |

| Verteidigung | C4ISR |

| Autonome Waffen und Kampfsysteme | |

| Logistik und Wartung | |

| Kommerzielle Luftfahrt | Flugoperationen und ATC |

| Flugzeugherstellung und -montage | |

| MRO | |

| Raumfahrt | Satellitenoperationen und Autonomie |

| Planetare Erkundungsrobotik | |

| Weltraumsituationsbewusstsein |

| Rüstungskonzerne |

| Fluggesellschaften und MRO-Anbieter |

| Raumfahrtagenturen und kommerzielle Betreiber |

| OEMs und Tier-1-Zulieferer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Restliches Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| VAE | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Restliches Afrika | ||

| Nach Angebot | Hardware | AI-Prozessoren und Beschleuniger | |

| Sensoren und Avionik | |||

| Robotik-Plattformen | |||

| Edge-Geräte und eingebettete Systeme | |||

| Software | AI/ML-Plattformen | ||

| Autonomie- und Flugkontrollalgorithmen | |||

| Prädiktive Wartungsanalytik | |||

| ISR- und Mission-Software-Suiten | |||

| Services | Integration und Beratung | ||

| MRO- und prädiktive Wartungsservices | |||

| Trainings- und Simulationsservices | |||

| Managed Cloud- und Edge-Services | |||

| Nach Anwendung | Verteidigung | C4ISR | |

| Autonome Waffen und Kampfsysteme | |||

| Logistik und Wartung | |||

| Kommerzielle Luftfahrt | Flugoperationen und ATC | ||

| Flugzeugherstellung und -montage | |||

| MRO | |||

| Raumfahrt | Satellitenoperationen und Autonomie | ||

| Planetare Erkundungsrobotik | |||

| Weltraumsituationsbewusstsein | |||

| Nach Endnutzer | Rüstungskonzerne | ||

| Fluggesellschaften und MRO-Anbieter | |||

| Raumfahrtagenturen und kommerzielle Betreiber | |||

| OEMs und Tier-1-Zulieferer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Restlicher Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Restliches Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| VAE | |||

| Türkei | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Restliches Afrika | |||

Schlüsselfragen, die im Bericht beantwortet werden

Wie Groß ist der KI In Luft- und Raumfahrt Und Verteidigung-Markt heute?

Der Markt generierte USD 27,91 Milliarden im Jahr 2025 und wird voraussichtlich USD 42,67 Milliarden bis 2030 bei einer CAGR von 8,86% erreichen.

Welches Segment der KI In Luft- und Raumfahrt Und Verteidigung-Branche wächst am schnellsten?

Dienstleistungen, insbesondere Integrations- und Gemanagt-KI-Angebote, werden voraussichtlich mit einer CAGR von 9,87% expandieren, da Betreiber zertifizierte Bereitstellungsexpertise suchen.

Welche Region bietet das höchste Wachstumspotenzial?

Der Nahe Osten führt mit einer prognostizierten CAGR von 9,31%, angetrieben von souveränen KI-Roadmaps und größeren Verteidigungsmodernisierungsbudgets.

Wie bedeutend ist prädiktive Wartung im KI In Luft- und Raumfahrt Und Verteidigung-Markt?

Fluggesellschafts-Deployments zeigen 20-30% weniger ungeplante Ereignisse und bis zu 15% niedrigere Flugzeug-An-Boden-Zeit, was prädiktive Wartung als primären ROI-Treiber unterstreicht.

Welche Unternehmen stören etablierte Akteure?

Software-einheimisch Newcomer wie Anduril, Schild KI und Helsing nutzen modulare Autonomie-Stacks und schnelle Iterationen, um Programme zu gewinnen, die früher standardmäßig an Große Konzerne gingen.

Welche Zertifizierungshürden existieren für KI-Hardware im Weltraum?

Strahlungstoleranz, Fehlerbehandlungsprotokolle und mehrjährige Qualifikationskampagnen sind obligatorisch; AMDs Versal und BrainChips Akida haben kürzlich solche Meilensteine gemeistert und entsperren In-Orbit-Inferenz.

Seite zuletzt aktualisiert am: