Marktgröße und Marktanteil für mobile künstliche Intelligenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

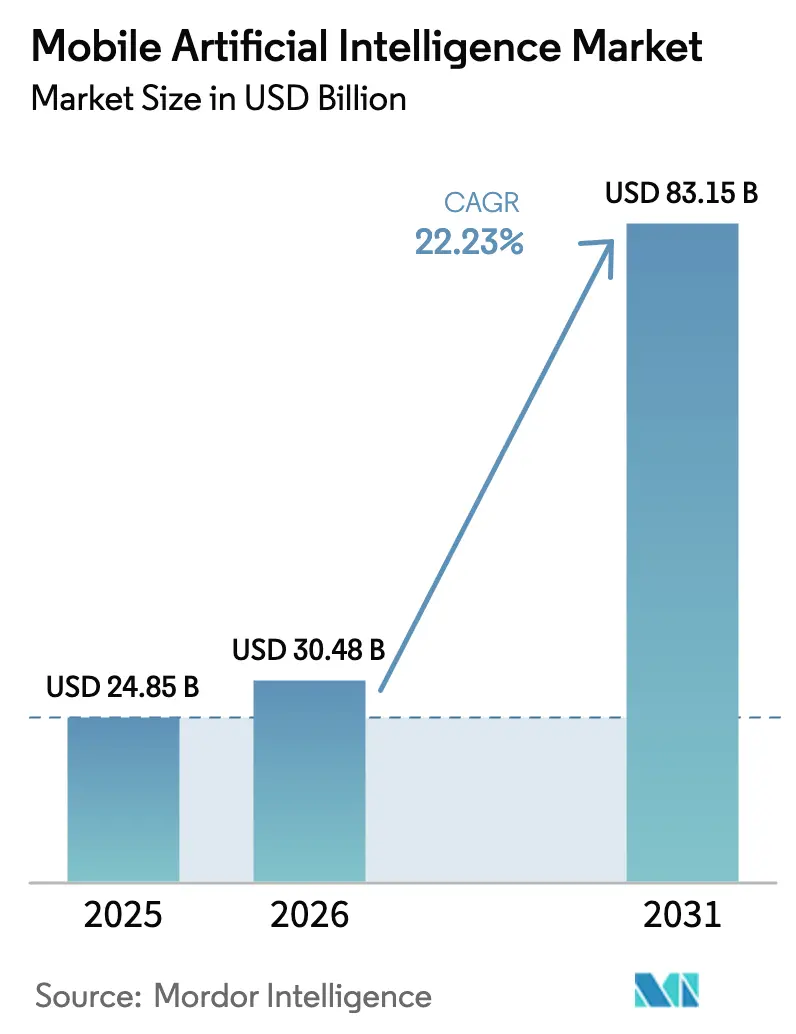

| Marktgröße (2026) | 30.48 Milliarden US-Dollar |

| Marktgröße (2031) | 83.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile künstliche Intelligenz von Mordor Intelligence

Die Marktgröße für mobile künstliche Intelligenz wird voraussichtlich von USD 24,85 Milliarden im Jahr 2025 und USD 30,48 Milliarden im Jahr 2026 auf USD 83,15 Milliarden bis 2031 anwachsen, was einer CAGR von 22,23 % zwischen 2026 und 2031 entspricht. Chip-Lieferanten verlagern Transistorbudgets auf dedizierte neuronale Verarbeitungseinheiten und Hochbandbreitenspeicher, da EU- und chinesische Datenschutzvorschriften nun verlangen, dass latenzsensitive Inferenz auf dem Gerät verbleibt. Kürzere Produktzyklen – zwölf Monate für Flaggschiff-Mobilchipsätze im Jahr 2025 gegenüber achtzehn Monaten im Jahr 2020 – zwingen fablose Designer dazu, fortschrittliche CoWoS- und I-Cube-Verpackungskapazitäten Jahre im Voraus zu sichern, was das Angebot verknappt und die Verhandlungsmacht etablierter Anbieter stärkt. Energieeffizienzgewinne ermöglichen es Smartphones, Sprachmodelle mit 7 Milliarden Parametern innerhalb eines Budgets von 6 Wattstunden auszuführen, was Anwendungsfälle wie die Echtzeit-Videobearbeitung eröffnet, die zuvor Cloud-Unterstützung erforderten.[1]IEEE-Mitarbeiter, "Energieeffiziente On-Device-LLM-Inferenz," IEEE Transactions on Mobile Computing, ieeexplore.ieee.org Unterdessen integrieren Anbieter aus dem asiatisch-pazifischen Raum Silizium und Software vertikal, um Exportbeschränkungen für hochmoderne Fertigungsknoten zu umgehen – eine Strategie, die die Region im Jahr 2025 auf einen Marktanteil von 37,16 % bei mobiler künstlicher Intelligenz hob und die Wettbewerbsdynamik bis 2031 weiter prägen wird.

Wichtigste Erkenntnisse des Berichts

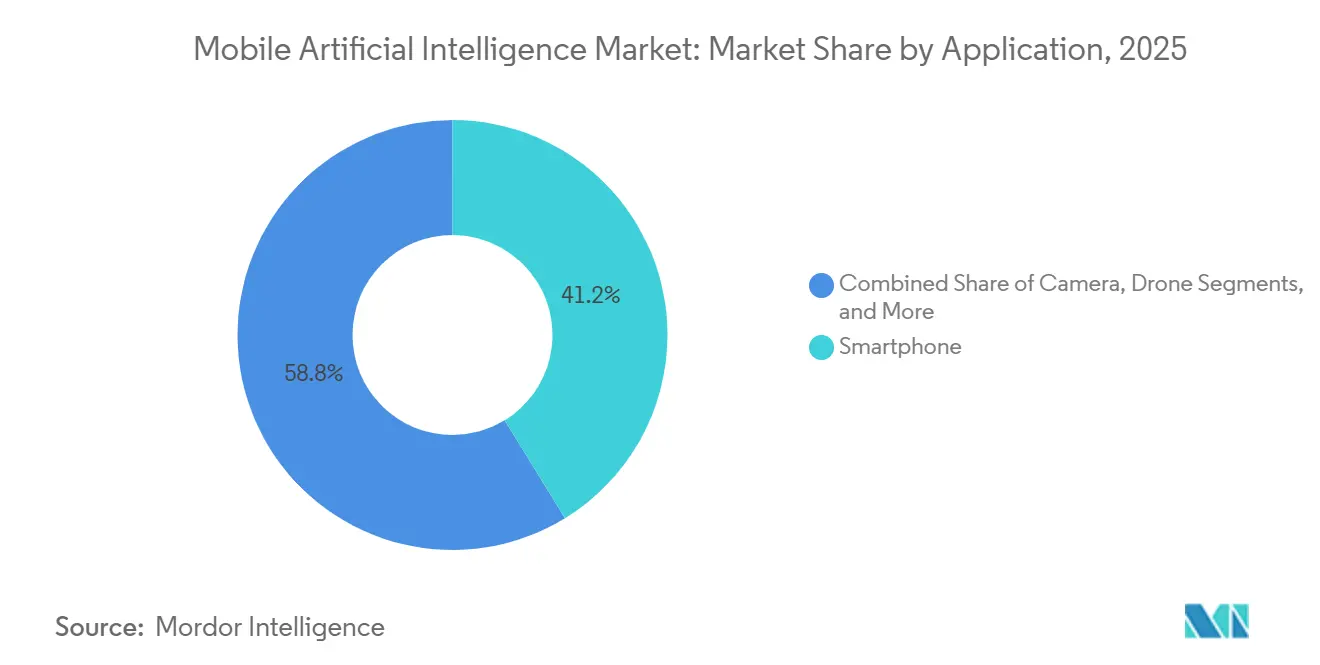

- Nach Anwendung hielten Smartphones im Jahr 2025 einen Marktanteil von 41,23 % am Markt für mobile künstliche Intelligenz, während Robotik bis 2031 voraussichtlich mit einer CAGR von 23,81 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 62,13 % der Marktgröße für mobile künstliche Intelligenz auf Hardware; Software wird im Zeitraum 2026–2031 voraussichtlich eine CAGR von 22,41 % verzeichnen.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 38,62 % des Marktanteils für mobile künstliche Intelligenz auf die CPU, während NPU/KI-Beschleuniger bis 2031 voraussichtlich mit einer CAGR von 23,59 % wachsen werden.

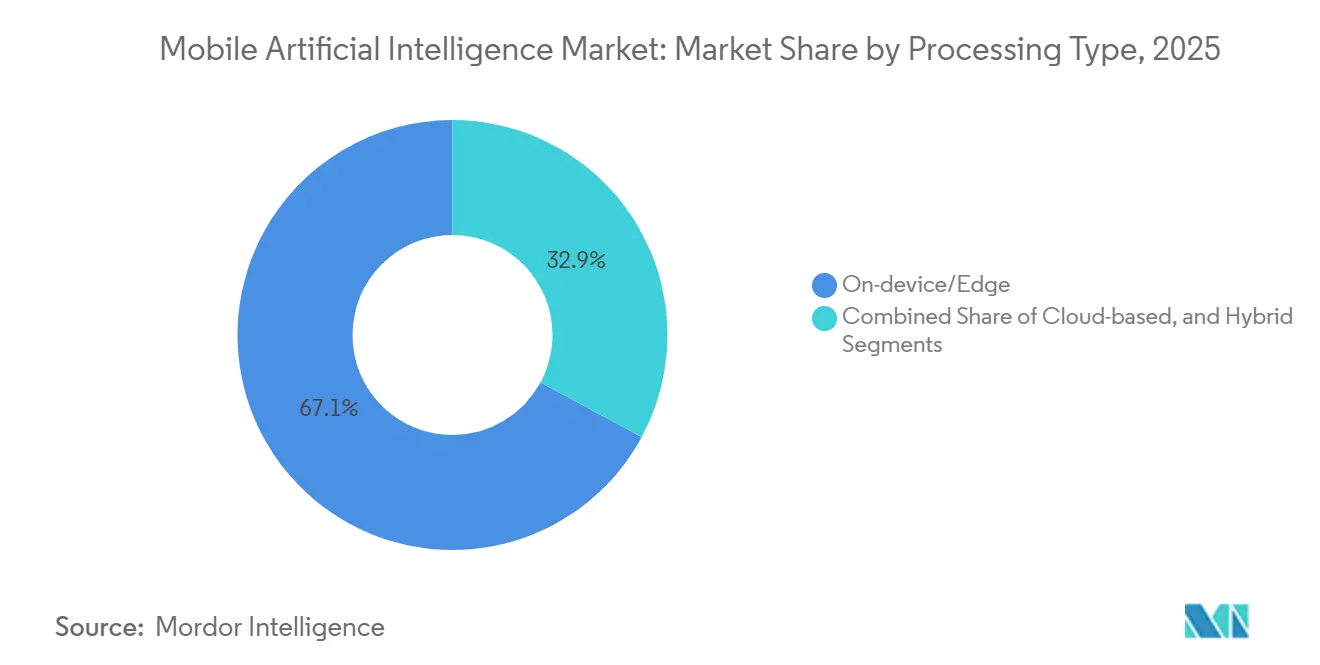

- Nach Verarbeitungstyp entfiel im Jahr 2025 ein Anteil von 67,13 % der Marktgröße für mobile künstliche Intelligenz auf die Verarbeitung auf dem Gerät, während die Hybridverarbeitung bis 2031 mit einer CAGR von 22,32 % wachsen wird.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 46,37 % des Marktanteils für mobile künstliche Intelligenz auf die Unterhaltungselektronik, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 23,54 % wachsen werden.

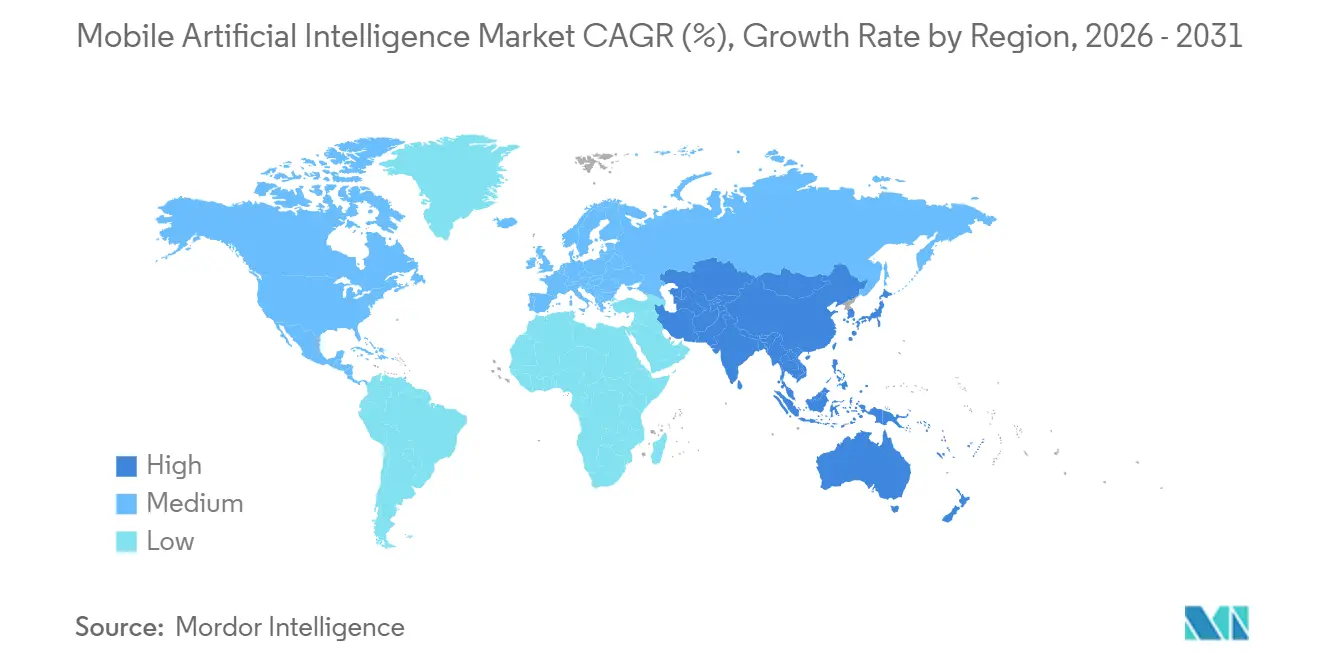

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 37,16 % bei mobiler künstlicher Intelligenz und ist mit einer CAGR von 24,12 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile künstliche Intelligenz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach KI-fähigen Prozessoren | 4.2% | Global, mit Konzentration in Nordamerika, China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Markteinführung von Smartphones mit generativer KI | 3.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzgewinne bei Edge-KI-Chips | 3.5% | Global, besonders relevant für akkubeschränkte Geräte im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Datenschutzbedarf der Verbraucher und Bedarf an geringer Latenz | 3.1% | Europa (DSGVO), China (PIPL), Kalifornien (CCPA), mit globaler Übernahme | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Speichersubsystemen für On-Device-LLMs | 2.9% | Global, angeführt von fortschrittlichen Fertigungszentren in Taiwan, Südkorea, USA | Mittelfristig (2–4 Jahre) |

| Verbreitung von Open-Source-TinyML-Modellzoos | 2.4% | Global, mit Entwicklergemeinschaften konzentriert in Nordamerika, Europa, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub nach KI-fähigen Prozessoren

Anbieter lieferten im Jahr 2025 mehr als 320 Millionen KI-fähige Smartphones aus, und Käufer beurteilen Premium-Geräte nun nach NPU-TOPS statt nach CPU-Taktfrequenzen. Snapdragon 8 Elite liefert 45 TOPS bei 8 Watt auf einem 3-nm-Knoten – ein Effizienzsprung von 60 % gegenüber seinem Vorgänger.[2]Qualcomm Corp., "Qualcomm stellt Snapdragon 8 Elite vor," qualcomm.com Apples A18 Pro erreicht 35 TOPS mit einer 16-Kern-Neural-Engine und ermöglicht es, ein Modell mit 3 Milliarden Parametern lokal zu betreiben. MediaTeks Dimensity 9400 integriert Ray-Tracing- und Diffusionsmodell-Hardware in einem einzigen SoC für Mixed-Reality-Aufgaben. Schnellere Produktzyklen verknappt das Angebot bei Gießereien und Verpackungsdienstleistern und festigen die Position von Unternehmen, die während des Booms 2023–2024 langfristige Kapazitätsverträge abgeschlossen haben.

Markteinführung von Smartphones mit generativer KI

Samsungs Galaxy S25 integriert Gemini Nano für die Anruftranskription ohne Cloud und eliminiert dabei eine Hin- und Rücklatenz von 50–150 ms.[3]Samsung Electronics, "Galaxy S25 Series vorgestellt," news.samsung.com Googles Pixel 9 führte den Magic Editor ein, der Diffusionsmodell-Inpainting lokal in unter drei Sekunden durchführt. Xiaomis 15 Pro nutzt HyperOS 2.0, um Multi-App-Workflows offline zu orchestrieren. Geräte konkurrieren nun auf Basis von Inferenzlatenz und Energieverbrauch statt Megapixelanzahl, was Software-Ökosysteme als dauerhafte Wettbewerbsvorteile neu positioniert.

Energieeffizienzgewinne bei Edge-KI-Chips

Intels Core Ultra 2, der eine 3-nm-Beschleunigerkachel nutzt, erreicht beeindruckende 48 TOPS bei nur 7 Watt und demonstriert damit bedeutende Fortschritte bei der energieeffizienten Verarbeitung. Unterdessen hat Arms Cortex-X5 bemerkenswerte Fortschritte erzielt, indem er den INT8-Energieverbrauch pro Inferenz um 40 % reduziert hat – eine Entwicklung, die seinen Fokus auf die Optimierung der Leistung für KI-Workloads unterstreicht. Mit Blick auf die Zukunft zielt Samsungs Exynos 2500, ausgestattet mit HBM3E, darauf ab, die Bandbreite bis Mitte 2026 auf beeindruckende 1,2 TB/s zu steigern und dabei den DRAM-Energieverbrauch zu halbieren, was einen bedeutenden Sprung in der Speichertechnologie darstellt. Dank dieser technologischen Fortschritte ist der Stromverbrauch für einen Durchlauf mit 7 Milliarden Parametern von 15 Wh im Jahr 2023 auf lediglich 6 Wh im Jahr 2025 gesunken. Diese erhebliche Reduzierung macht mobile KI-Workloads nicht nur effizienter, sondern erweitert auch ihren Anwendungsbereich erheblich und ermöglicht es Anwendungen, sich von einfachen Fotobearbeitungen zu komplexeren und kontinuierlichen Aufgaben wie der laufenden Gesundheitsüberwachung weiterzuentwickeln.

Datenschutzbedarf der Verbraucher und Bedarf an geringer Latenz

Das EU-KI-Gesetz behandelt biometrische Inferenz als hochriskant und drängt Hersteller dazu, Modelle auf dem Gerät zu belassen. China verbietet grenzüberschreitende Übertragungen von Gesichtsdaten, während die aktualisierte kalifornische CCPA es Nutzern ermöglicht, Inferenzpfade zu prüfen, was Anbieter zur lokalen Verarbeitung drängt. Eine PwC-Umfrage aus dem Jahr 2025 ergab, dass 68 % der westlichen Verbraucher bereit sind, für die lokale Datenverarbeitung einen Aufpreis zu zahlen. Latenz verstärkt das Datenschutzargument: Cloud-Inferenz unterbricht immersives AR, wenn Verzögerungen 20 ms überschreiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premium-Preisgestaltung von KI-Chipsätzen | -2.8% | Global, mit starken Auswirkungen auf preissensible Märkte (Indien, Südostasien, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| Thermische und Leistungsbudget-Beschränkungen | -2.3% | Global, insbesondere bei anhaltenden Workloads in Smartphones und Tablets | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von On-Device-Daten | -1.6% | Europa (DSGVO), China (PIPL), Kalifornien (CCPA) | Mittelfristig (2–4 Jahre) |

| Engpass bei fortschrittlichen Substraten | -1.4% | Global, konzentriert in den Fertigungszentren Taiwan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Preisgestaltung von KI-Chipsätzen

Snapdragon 8 Elite wird OEMs für etwa USD 160 verkauft – rund 50 % mehr als ein Snapdragon 7 Gen 3 – und erhöht die Einzelhandelspreise bei Mittelklasse-Smartphones um USD 80–120. Apple steht vor einer ähnlichen Lücke zwischen A18 Pro und A16, was die Margen in inflationssensiblen Regionen komprimiert. CoWoS- und I-Cube-Verpackungen schlagen weitere USD 20–30 pro Die auf, da die Nachfrage die Kapazität übersteigt. Hohe Einstiegspreise beschränken modernste KI bis 2027 auf Flaggschiff-Geräte und verlangsamen die Massenadoption.

Thermische und Leistungsbudget-Beschränkungen

Trotz des Einsatzes von Dampfkammer-Kühltechnologie erfährt das iPhone 16 Pro eine erhebliche Leistungsreduzierung, wobei die Neural Engine nach nur acht Betriebsminuten um 40 % gedrosselt wird. Diese Einschränkung verdeutlicht die Herausforderungen, mit denen Hersteller bei der effektiven Wärmeableitung in kompakten Geräten konfrontiert sind. Im Gegensatz dazu nutzt Samsungs Galaxy S25 Ultra Graphen-Spreader, um seine Betriebsdauer auf zwölf Minuten zu verlängern, bevor ähnliche Drosselungsprobleme auftreten. Diese Verbesserung ist jedoch mit Kompromissen verbunden, darunter ein zusätzliches Gewicht von 15 Gramm und eine 10-prozentige Zunahme der Gerätedicke, was die Nutzerpräferenzen beeinflussen kann. Unterdessen hat die Energiedichte von Lithium-Ionen-Akkus ein Plateau erreicht und stabilisiert sich bei etwa 280 Wh/kg, was weitere Fortschritte bei der Akkuleistung begrenzt. Infolgedessen setzt die Branche zunehmend auf einen hybriden Ansatz, der On-Device- und Cloud-Inferenz kombiniert, als praktische und effiziente Lösung für diese Einschränkungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Smartphones sichern den Umsatz, Robotik beschleunigt sich

Smartphones trugen im Jahr 2025 41,23 % zur Marktgröße für mobile künstliche Intelligenz bei und bestätigten damit ihre Rolle als Volumenmotor für Siliziumanbieter. Das Wachstum verlangsamt sich jedoch, da reife Märkte gesättigt sind und die Differenzierung auf Software-Ökosysteme verlagert wird, die Nutzer für längere Upgrade-Zyklen binden. Industrielle Robotik hingegen wird voraussichtlich mit einer CAGR von 23,81 % wachsen, da Arbeitskräftemangel in der Logistik Investitionen in mobile KI-Vision und Pfadplanungsmodule antreibt.

Die wachsende Lücke zwischen Smartphone-Volumen und Robotik-Dynamik treibt die Portfoliodiversifizierung voran. Chiphersteller können das Smartphone-Volumen nutzen, um F&E zu amortisieren, während sie auf hochmargige Roboter abzielen, die höhere Leistungsbudgets akzeptieren. Qualcomms robotikfähiger RB5 und NVIDIAs 15-Watt-Jetson-Orin-Nano veranschaulichen, wie Lieferanten mobile Kern-IP für autonome Maschinen wiederverwenden.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Software gewinnt an Bedeutung, da sich die Monetarisierung verlagert

Hardware dominierte im Jahr 2025 mit einem Anteil von 62,13 %, aber Software-Lizenzierung wächst mit einer CAGR von 22,41 %, angetrieben durch SDK-Gebühren und Modell-Marktplätze, die wiederkehrende Einnahmen über Silizium hinaus generieren. Qualcomms KI-Hub monetarisiert über hundert optimierte Modelle durch gerätebezogene Gebühren, und Apples Core ML bindet Entwickler an die Vertriebsökonomie des App Stores.

Da die Hardware-Margen unter Knoten- und Verpackungskosten komprimiert werden, suchen Anbieter nach Annuitätsströmen aus Entwickler-Ökosystemen. Diese Dynamik verändert den Wettbewerb: Unternehmen, die sowohl Silizium als auch das Betriebssystem kontrollieren, können den Wert zweifach abschöpfen, während reine Chip-Designer sich mit Plattformbesitzern verbünden müssen oder Gefahr laufen, zur Massenware zu werden.

Nach Technologie: NPUs stören die CPU-Dominanz

CPUs hielten im Jahr 2025 noch 38,62 % des Umsatzes, doch NPUs und verwandte Beschleuniger werden voraussichtlich mit einer CAGR von 23,59 % steigen, da Transformer-Attention Matrixeinheiten und INT8-Arithmetik bevorzugt. GPUs behalten einen Anteil im Mixed-Reality-Gaming, aber ihr anhaltender Verbrauch von über 5 Watt begrenzt ihren Anteil in akkugebundenen Geräten. DSPs, insbesondere Qualcomms Hexagon 780, übernehmen Always-on-Aufgaben wie die Erkennung von Aktivierungswörtern und entlasten damit die Haupt-NPU für stoßartige Workloads.

Ein einzelner SoC enthält nun heterogene KI-Blöcke. Apples A18 Pro kombiniert eine Neural Engine, GPU-Tensorkerne und eine sichere Enklave, sodass iOS Aufgaben über Engines hinweg planen kann, um thermische Hotspots zu vermeiden. Diese Heterogenität erhöht die Softwarekomplexität und belohnt Anbieter mit integrierten Compiler-Stacks.

Nach Verarbeitungstyp: Hybridmodelle versöhnen Latenz und Leistung

On-Device-Inferenz beanspruchte im Jahr 2025 67,13 % der Marktgröße für mobile künstliche Intelligenz, aber hybride Strategien, die die Arbeit zwischen Edge und Cloud aufteilen, werden bis 2031 mit einer CAGR von 22,32 % wachsen. Googles Gemini Nano versucht zunächst die lokale Ausführung und fällt nur dann auf Server zurück, wenn die Konfidenz unter einen Schwellenwert fällt, und balanciert dabei Latenz, Datenschutz und Energie.

Thermische Obergrenzen von 5–7 Watt in Smartphone-Formfaktoren machen anhaltende lokale Diffusionsmodellierung unpraktisch. Hybride Designs sind daher kein Kompromiss, sondern eine Notwendigkeit, die es OEMs ermöglicht, kleinere lokale Modelle mit 1–3 Milliarden Parametern einzusetzen und bei ausreichender Bandbreite auf Cloud-GPUs für rechenintensive Aufgaben zurückzugreifen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zur hochmargigen Nische

Unterhaltungselektronik blieb im Jahr 2025 mit 46,37 % der wichtigste Kunde, doch das Gesundheitswesen beschleunigt sich mit einer CAGR von 23,54 %, da von der FDA zugelassene Diagnostik auf mobile Endpunkte für Point-of-Care-Tests migriert. Automobil-OEMs integrieren mobile KI für die Fahrerüberwachung und die Personalisierung im Fahrzeuginnenraum und erweitern damit die Anbindungsraten für KI-Chipsätze in Armaturenbrettern und Domänensteuergeräten.

Die Margenattraktivität des Gesundheitswesens wird durch die Compliance-Kosten für ISO 13485 und IEC 62304 gedämpft, was die Designzyklen verlängert, aber auch Markteintrittsbarrieren gegen Billiganbieter aufbaut. Käufer aus dem Verteidigungs- und Luft- und Raumfahrtbereich zahlen zwar geringe Stückzahlen, aber Aufpreise für strahlungsgehärtete Varianten und diversifizieren damit die Lieferanteneinnahmen über die Verbraucher-Refresh-Zyklen hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 37,16 % des Marktanteils für mobile künstliche Intelligenz und wird mit einer CAGR von 24,12 % wachsen, da chinesische OEMs hauseigene Chipsätze entwickeln, um Exportkontrollen zu umgehen. Staatlich geförderte Fonds von über USD 50 Milliarden unterstützen 7-nm- und 5-nm-Produktionslinien bei SMIC und Hua Hong und verringern die Abhängigkeit von TSMC.

Japanische Netzbetreiber investieren in 5G-Edge-KI-Knoten für Pilotprojekte im Bereich autonome Mobilität, während Südkoreas vertikal integriertes Samsung Verpackungsdurchbrüche direkt in Galaxy-Geräte einfließen lässt. Indiens PLI-Subventionen ziehen Foxconn und Pegatron an, die KI-Smartphone-Montage zu lokalisieren, und positionieren das Land als weltweites Niedrigkostenproduktionszentrum für Mittelklassegeräte.

Nordamerika bleibt lukrativ für robuste Unternehmens-Handhelds, aber die Stückzahlen liegen hinter dem asiatisch-pazifischen Raum zurück. Europas strenge Datenschutzgesetze treiben die On-Device-Verarbeitung voran, verlangsamen jedoch den Rollout neuer Funktionen bis zum Abschluss von Prüfungen. Der Nahe Osten und Afrika wachsen selektiv über Smart-City-Budgets, während makroökonomische Volatilität südamerikanische Upgrades dämpft.

Wettbewerbslandschaft

Qualcomm, Apple und MediaTek lieferten zusammen im Jahr 2025 rund 60 % der mobilen KI-Chipsätze aus, was auf eine mäßig konzentrierte Hardware-Arena hindeutet. Apples Full-Stack-Kontrolle – von Silizium bis zum App Store – ermöglicht es, Latenz und Energie mit einem Vorteil zu optimieren, den Wettbewerber nur schwer erreichen können. Samsung übt ähnlichen Einfluss durch seine Exynos-Linie und die Galaxy-Marke aus, wie beim S25 demonstriert, das für bestimmte Regionen hauseigenes Silizium verwendete und andernorts Snapdragon einsetzte, um das Risiko abzusichern.

Qualcomm kompensiert das Fehlen eines Gerätegeschäfts durch die Pflege von Entwicklern über KI-Hub und ein ausgereiftes Neural-Processing-SDK, das sein geistiges Eigentum in Androids breiter OEM-Basis verankert. Aufstrebende Herausforderer wie Graphcore und Cerebras umwerben Robotik- und Verteidigungsmärkte, die höhere Leistungsbudgets im Austausch für extremen Durchsatz tolerieren. Unisoc und Rockchip bedienen Smartphones unter USD 200 mit 12-nm-KI-Chips und nutzen dabei die Versorgungsresilienz auf reifen Knoten.

Patentanmeldungen beleuchten künftige Auseinandersetzungen. Qualcomm reichte im Zeitraum 2024–2025 87 KI-Mobile-Patente ein, die sich auf INT4-Quantisierung und Speicherkomprimierung konzentrieren, während Apples 62 Anmeldungen auf sichere Enklaven und föderiertes Lernen für datenschutzsensitive Inferenz ausgerichtet sind. NVIDIAs Einstieg mit Jetson Orin Nano bringt CUDAs umfangreiches Ökosystem hinter eingebettete KI und könnte den Schwung bei Drohnen und Industrierobotern verschieben.

Marktführer im Bereich mobile künstliche Intelligenz

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co. Ltd.

MediaTek Inc.

Huawei Technologies Co. Ltd. (HiSilicon)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Qualcomm stellte USD 1,2 Milliarden bereit, um KI-Chip-F&E-Labore in San Diego und Bangalore zu erweitern, mit dem Ziel, bis 2027 2-nm-Prozessoren mit integriertem HBM zu entwickeln.

- Dezember 2025: Apple sicherte sich exklusiven Zugang zu TSMCs 2-nm-N2P-Kapazität für seine A19- und M5-Chips bis 2027.

- November 2025: Samsung führte den Exynos 2500 mit On-Package-HBM3E und Unterstützung für On-Device-Modelle mit 13 Milliarden Parametern ein.

- Oktober 2025: MediaTek und Arm entwickelten gemeinsam benutzerdefinierte Cortex-X6-Kerne und versprechen eine um 20 % bessere Leistung pro Watt für zukünftige Dimensity-Plattformen.

Berichtsumfang des globalen Markts für mobile künstliche Intelligenz

Mobile KI (künstliche Intelligenz) hat den menschlichen Kontakt mit Geräten und Maschinen in verschiedenen Branchen, darunter Werbung, Reisen, Versorgungsunternehmen, Kommunikation und Ausrüstung, erheblich beeinflusst. Mobile KI hat die Kapazität, monotone Aufgaben auszuführen und abzuschließen, die für Menschen äußerst belastend sind. Sie wird auch eingesetzt, um Standorte schnell und einfach über erweiterte Realität zu finden, und ist in Berufen, die ein hohes Maß an Präzision und Genauigkeit erfordern, von entscheidender Bedeutung.

Der Bericht über den Markt für mobile künstliche Intelligenz ist segmentiert nach Anwendung (Smartphone, Kamera und weitere), Komponente (Hardware, Software und Dienstleistungen), Technologie (CPU, GPU, NPU/KI-Beschleuniger und DSP), Verarbeitungstyp (Auf dem Gerät/Edge, Cloud-basiert und Hybrid), Endnutzerbranche (Unterhaltungselektronik, Automobil und Mobilität und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphone |

| Kamera |

| Drohne |

| Robotik |

| Automobil |

| Sonstige Anwendungen |

| Hardware |

| Software |

| Dienstleistungen |

| CPU |

| GPU |

| NPU / KI-Beschleuniger |

| DSP |

| Auf dem Gerät / Edge |

| Cloud-basiert |

| Hybrid |

| Unterhaltungselektronik |

| Automobil und Mobilität |

| Industrie und Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Verteidigung und Luft- und Raumfahrt |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Anwendung | Smartphone | |

| Kamera | ||

| Drohne | ||

| Robotik | ||

| Automobil | ||

| Sonstige Anwendungen | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | CPU | |

| GPU | ||

| NPU / KI-Beschleuniger | ||

| DSP | ||

| Nach Verarbeitungstyp | Auf dem Gerät / Edge | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Endnutzerbranche | Unterhaltungselektronik | |

| Automobil und Mobilität | ||

| Industrie und Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für mobile künstliche Intelligenz bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 83,15 Milliarden erreichen wird, mit einer CAGR von 22,23 % ab 2026.

Welches Anwendungssegment wird am schnellsten wachsen?

Robotik führt mit einer prognostizierten CAGR von 23,81 % im Zeitraum 2026–2031 aufgrund der steigenden Nachfrage nach autonomen Industrieplattformen.

Warum dominiert der asiatisch-pazifische Raum bei mobiler KI-Hardware?

Die vertikale Integration chinesischer, japanischer, südkoreanischer und indischer Unternehmen sichert die Siliziumversorgung und beschleunigt Designzyklen, was im Jahr 2025 zu einem Marktanteil von 37,16 % führte.

Was begrenzt heute die generative On-Device-KI?

Thermische Obergrenzen von 5–7 Watt und Premium-Chip-Preise drängen Anbieter zu hybriden Edge-Cloud-Inferenzmodellen.

Seite zuletzt aktualisiert am: