Marktgröße und Marktanteil für Automobil-Airbags

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 31.14 Milliarden US-Dollar |

| Marktgröße (2031) | 53.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.30% CAGR |

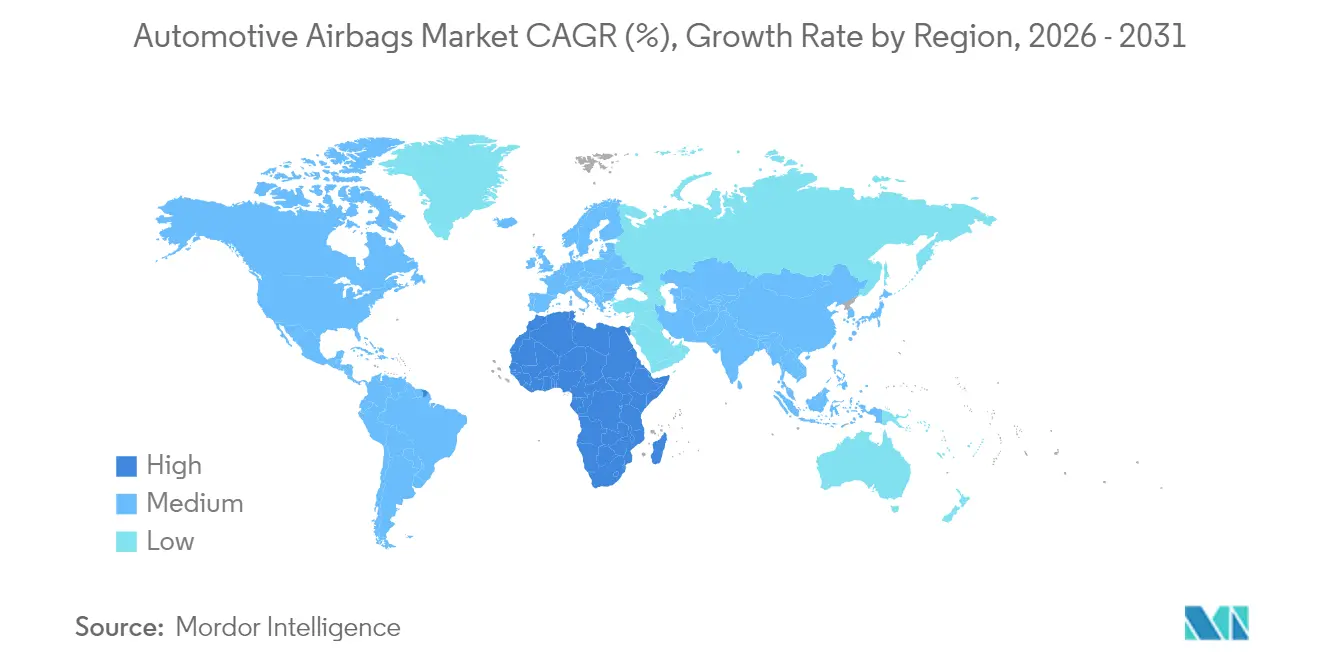

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

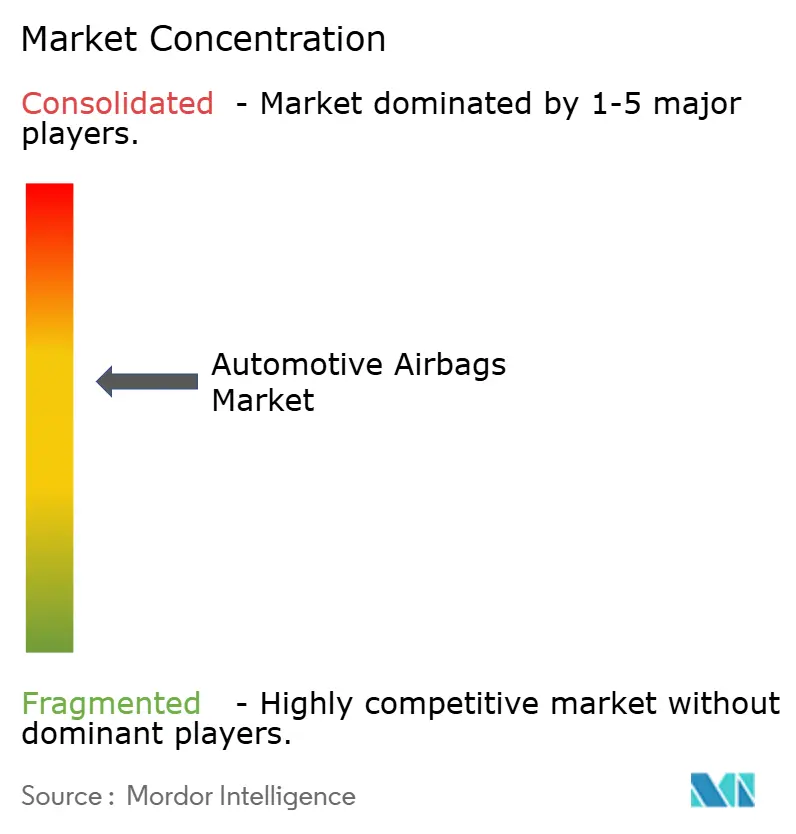

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Airbags von Mordor Intelligence

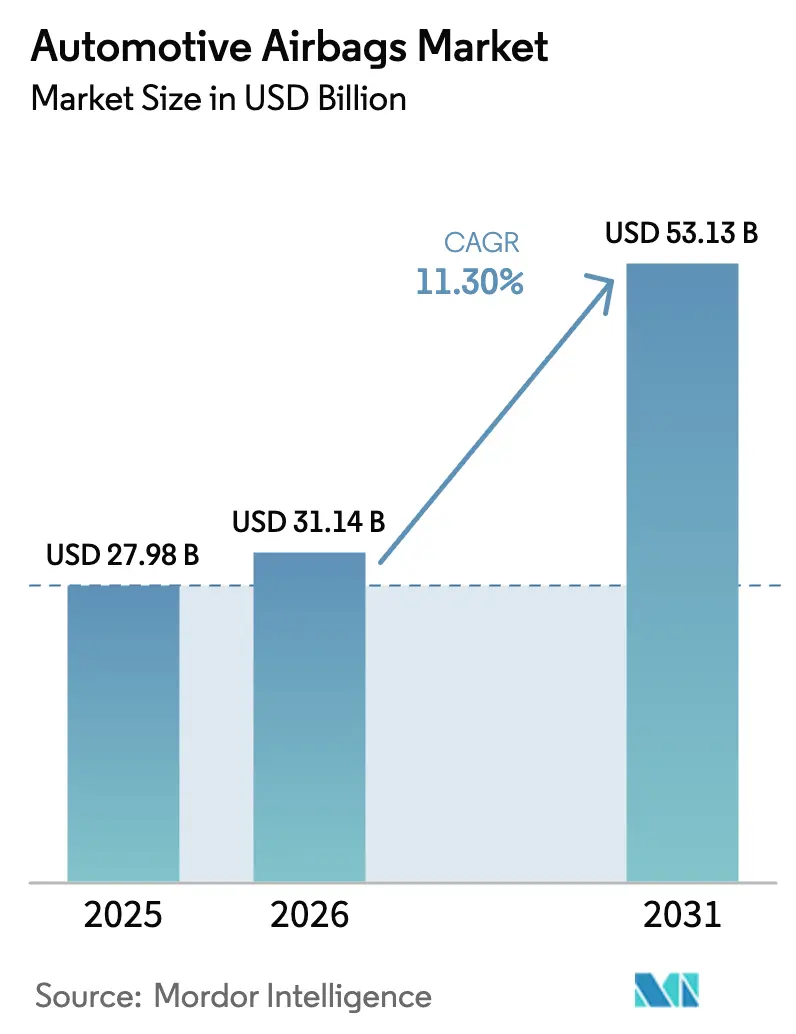

Es wird erwartet, dass der Markt für Automobil-Airbags von 27,98 Milliarden USD im Jahr 2025 auf 31,14 Milliarden USD im Jahr 2026 wächst und bis 2031 eine Prognose von 53,13 Milliarden USD bei einer CAGR von 11,30 % über den Zeitraum 2026–2031 erreicht. Strengere Frontal- und Seitenaufprallvorschriften in Schwellenländern, die zunehmende Umstellung auf Elektrofahrzeuge und eine anhaltende SUV-Nachfrage sorgen für die stärksten Rückenwindfaktoren. Automobilhersteller integrieren mehr Sensoren und intelligentere elektronische Steuergeräte zur Feinabstimmung der Auslösung, während Zulieferer in leichtere Gewebe investieren, die sowohl Nachhaltigkeits- als auch Gewichtsreduzierungsziele erfüllen. Der Halbleitermangel bleibt der wichtigste kurzfristige Engpass, doch proaktive Bestandsstrategien und langfristige Liefervereinbarungen mildern seine Auswirkungen. Verstärkte Nachrüstaktivitäten – angetrieben durch Versicherungsanreize und ein wachsendes Sicherheitsbewusstsein – verleihen dem Markt für Automobil-Airbags eine weitere Dynamik.

Wichtige Erkenntnisse des Berichts

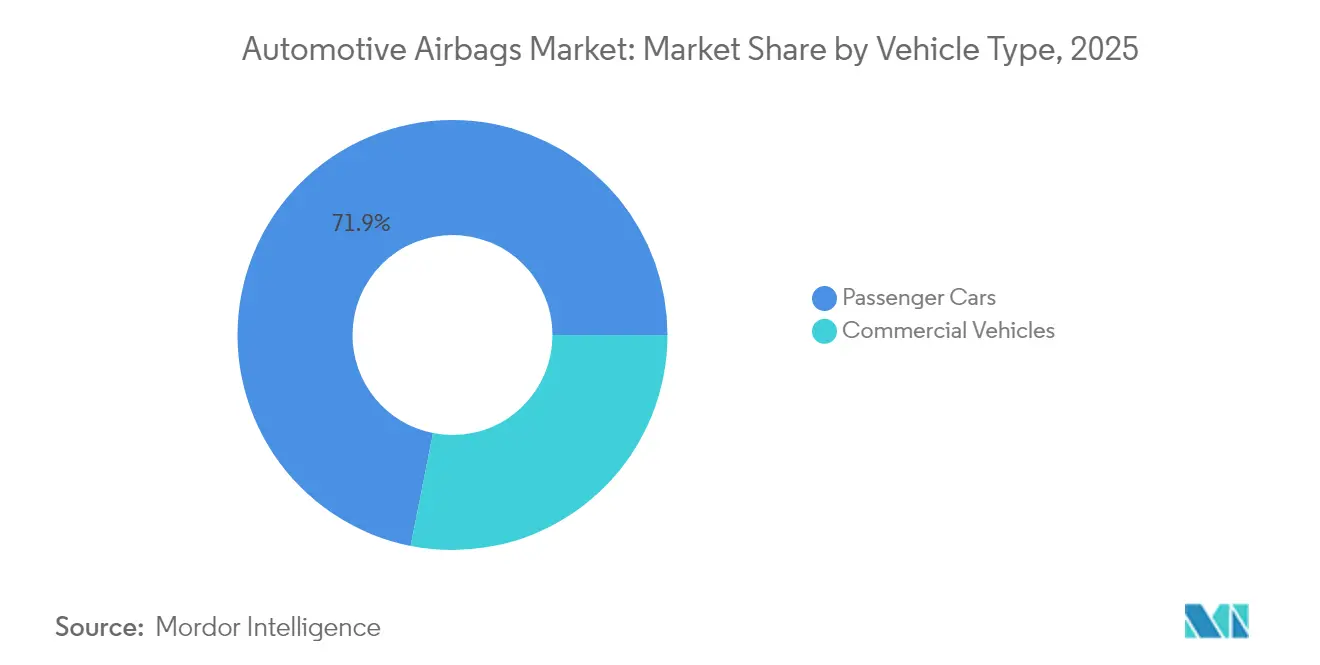

- Nach Fahrzeugtyp dominierten Pkw den Markt für Automobil-Airbags mit einem Umsatzanteil von 71,88 % im Jahr 2025, während Nutzfahrzeuge voraussichtlich bis 2031 eine CAGR von 8,12 % verzeichnen werden, da Sicherheitsvorschriften auf Lkw und Busse ausgeweitet werden.

- Nach Antriebsart entwickeln sich batterieelektrische Fahrzeuge (BEV) zum am schnellsten wachsenden Teilsegment mit einer erwarteten CAGR von 14,85 %, obwohl ICE-Fahrzeuge mit einem Anteil von 86,65 % noch dominieren.

- Nach Komponente hielten Airbag-Module im Jahr 2025 einen Anteil von 52,10 %, aber Aufprallsensoren und ECUs wachsen mit einer CAGR von 11,95 % am schnellsten, angetrieben durch die steigende Nachfrage nach algorithmusoptimierter Auslösepräzision.

- Nach Material blieb Nylon 66 mit einem Anteil von 65,95 % im Jahr 2025 die dominierende Wahl, während Polyester voraussichtlich mit einer CAGR von 13,05 % wachsen wird, da es kostengünstiger und recyclingfähig ist.

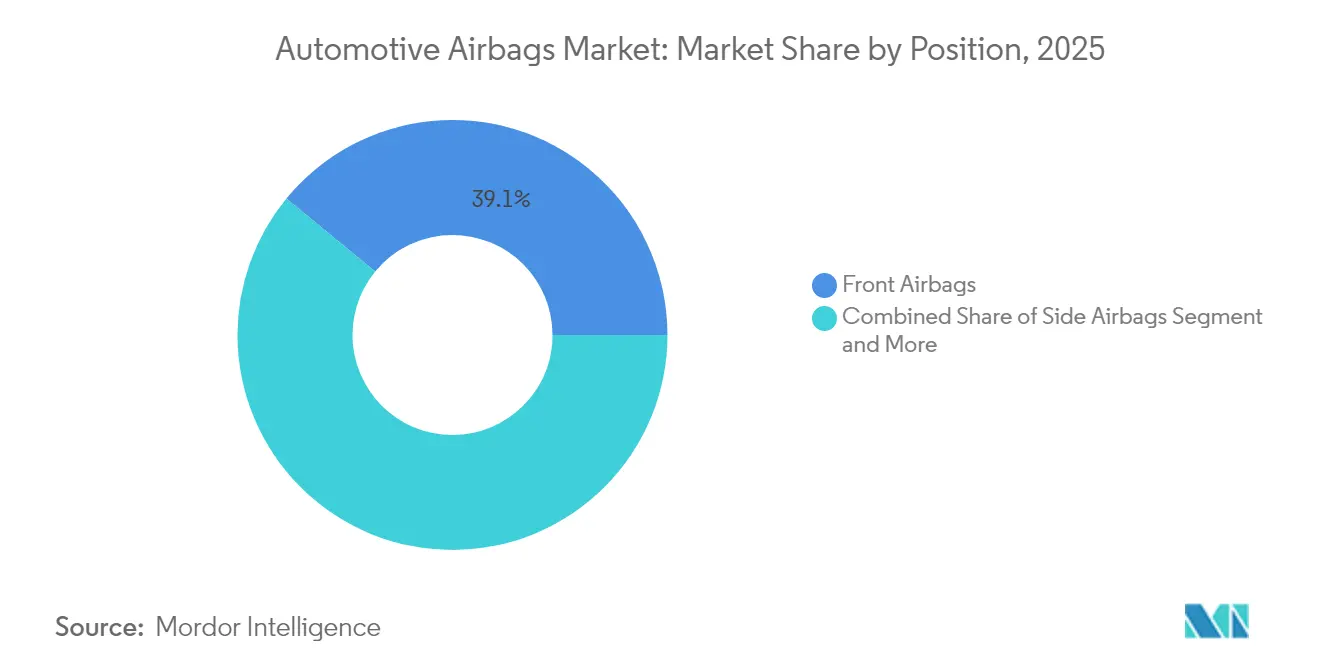

- Nach Airbag-Position entfielen auf Frontairbags 39,05 % des Marktes im Jahr 2025, während Vorhangairbags voraussichtlich mit einer CAGR von 13,85 % wachsen werden, unterstützt durch einen verstärkten Fokus auf Seitenaufprallsicherheit.

- Nach Vertriebskanal trugen OEMs im Jahr 2025 mit 90,75 % zum Markt bei, aber der Ersatzteilmarkt gewinnt mit einer CAGR von 13,45 % an Dynamik, angetrieben durch wachsende Nachrüstnachfrage und Einhaltung von Sicherheitsvorschriften.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 42,10 % im Jahr 2025, während der Nahe Osten und Afrika mit einer CAGR von 14,90 % bis 2031 die am schnellsten wachsende Region darstellt, begünstigt durch eine steigende Neufahrzeugproduktion und importbasierte Airbag-Integration.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automobil-Airbags

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Vorschriften für Doppelairbags in Entwicklungsmärkten | +2.3% | Indien, Südostasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Frontal- und Seitenaufprallvorschriften in Schwellenmärkten | +2.1% | Indien, Brasilien, ASEAN | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeug-Packaging treibt Modulintegration voran | +1.8% | Europa, China | Mittelfristig (2–4 Jahre) |

| SUV-Anteil treibt Nachfrage nach Vorhangairbags | +1.7% | Nordamerika, Ausstrahlungseffekte in Europa | Kurzfristig (≤ 2 Jahre) |

| Chinesische OEM-Offensive für Euro-NCAP-Airbags | +1.5% | Global, mit primären Auswirkungen in China und Exportmärkten | Mittelfristig (2–4 Jahre) |

| Versicherungsgebundene Anreize für Flottenaufrüstungen | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Frontal- und Seitenaufprall-Sicherheitsvorschriften in Schwellenländern

Schnelle regulatorische Einführungen haben das Stückvolumen für den Markt für Automobil-Airbags verstärkt. Indiens Regelung, die ab Januar 2025 Doppel-Frontairbags für alle Personenkraftwagen vorschreibt, fügt allein knapp 10 Millionen jährliche Einheiten hinzu. Brasiliens vergleichbare Vorschrift trieb die nationale Airbag-Durchdringung nahezu an die Vollabdeckung heran. Diese Vorschriften gehen Hand in Hand mit Verbraucherschutzkampagnen und günstigen Versicherungskonditionen, was die Werkseinbaurate beschleunigt. Zulieferer bauen lokalisierte Produktion aus, um Lieferzeitvorgaben einzuhalten und dabei globale Qualitätsstandards aufrechtzuerhalten, was Kostenparität für preissensible Segmente sicherstellt.

Anforderungen der Elektrofahrzeug-Plattformgestaltung treiben Multi-Modul-Integration voran

Batterieposition und Flachboden-Kabinen in Elektrofahrzeugen verändern die Aufpralldynamik und zwingen Designer dazu, spezialisierte Airbags einzusetzen. Autoliv's Bernoulli Airbag™ passt sich breiten Kabinengeometrien an und reduziert die Aufblashitze um 30 %. Mittenairbags wie die 2025er Einheit von Hyundai Mobis verhindern beim Seitenaufprall den Kontakt zwischen Fahrer und Beifahrer. Diese maßgeschneiderten Module erhöhen die durchschnittliche Anzahl von Airbags pro Elektrofahrzeug und erweitern die Marktchancen für Automobil-Airbags, während gleichzeitig Forschung und Entwicklung auf leichtere Gasgeneratoren ausgerichtet wird, die thermische Belastungen rund um Hochvoltbatterien minimieren.

Steigender SUV-Anteil befeuert die Nachfrage nach Seiten-Vorhangairbags in Nordamerika

SUVs machen mehr als 70 % der Pkw-Verkäufe in den USA aus und erhöhen das Überschlagsrisiko. Seiten-Vorhangairbags, die bei Überschlagsereignissen aufgeblasen bleiben, sind zu einem überzeugenden Merkmal in Autohäusern geworden. Das Insurance Institute for Highway Safety verzeichnet eine Reduzierung der Fahrertodesfälle um 37 %, wenn Kopfschutzvorhänge vorhanden sind [1].Airbags,

Insurance Institute for Highway Safety, iihs.org Automobilhersteller weiten den Schutz auf die dritte Sitzreihe aus und integrieren gegenüberliegende Einheiten, die vor Insassen-zu-Insassen-Verletzungen schützen. Das Ergebnis ist eine zunehmende Durchdringung von Vorhangmodulen im Markt für Automobil-Airbags.

Vorschriften für verpflichtende Doppelairbags in Indien und ähnlichen Entwicklungsmärkten

Regulierungsbehörden in Indien, Südostasien und Südamerika betrachten Doppelairbags als Mindeststandard für Fahrzeugsicherheit. Diese kostengünstigen Compliance-Aufrüstungen erzielen überproportionale lebensrettende Vorteile, da Daten des US-Verkehrsministeriums zeigen, dass Frontairbags die Fahrertodesfälle um 29 % senken [2].Safer Vehicles,

US Department of Transportation, transportation.gov Inländische Montagebetriebe in Indien beispielsweise haben Armaturenbretter neu konstruiert, um Beifahrerairbags unterzubringen, ohne Kabinenraum zu opfern. Da lokale OEMs kostenorientierte Verbraucher ansprechen, liefert diese Vorschrift konsistente Volumenzuwächse für Tier-1-Zulieferer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Engpässe bei Halbleitern und Aufblasvorrichtungs-Treibmitteln | -1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Null-Fehler-F&E-Kosten belasten die Margen von Tier-2-Zulieferern | -1.2% | Global, mit konzentrierten Auswirkungen auf kleinere Zulieferer | Mittelfristig (2–4 Jahre) |

| Gefälschte Aftermarket-Airbags | -0.9% | Asien, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Leichtbau in Elektrofahrzeugen treibt die Erkundung alternativer Rückhaltesysteme voran | -0.7% | Global, mit frühen Auswirkungen im Premium-Elektrofahrzeugsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleitermangel stört die Produktion

Airbag-ECUs basieren auf 32-Bit-Mikrocontrollern, und Zuteilungsengpässe reduzierten die globale Fahrzeugproduktion 2024 um 2,3 Millionen Einheiten. Zulieferer meldeten Auftragsrückstände von bis zu 28 Wochen, was Automobilhersteller dazu veranlasste, margenstarke Modelle zu bevorzugen. Die Komponentenkosten stiegen gegenüber den Benchmarks von 2023 um 12–15 % und drückten auf die Margen der Tier-2-Zulieferer. Strategische Pufferung und Vereinbarungen auf Gießereiebene stabilisieren das Angebot, doch die Situation schränkt die kurzfristige Expansion des Marktes für Automobil-Airbags weiterhin ein.

Gefälschte Aftermarket-Airbags untergraben das Verbrauchervertrauen

Die NHTSA schätzt, dass im Jahr 2024 250.000 gefälschte Airbags in nordamerikanische Fahrzeuge gelangt sind, wobei mehr als 80 % Sicherheitstests nicht bestanden haben. Illegale Einheiten, die häufig online verkauft werden, unterbieten legitime Angebote und gefährden die Insassen. OEMs und Zulieferer betten jetzt QR-Codes und RFID-Tags zur Verifizierung ein, was die Stückkosten jedoch um 3–5 USD erhöht. Kontinuierliche Kontrollen und Verbraucheraufklärung sind weiterhin entscheidend, um die Glaubwürdigkeit des Ersatzteilmarktes und damit das nachhaltige Wachstum des Marktes für Automobil-Airbags zu schützen. [3]Vehicle Air Bags and Injury Prevention,

National Highway Traffic Safety Administration, nhtsa.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Pkw verankern das Volumen, Nutzfahrzeuge beschleunigen

Pkw machten im Jahr 2025 71,88 % des Marktes für Automobil-Airbags aus, gestützt durch höhere Produktionszahlen und steigende Airbag-Anzahl pro Fahrzeug. Nutzfahrzeuge verzeichnen jedoch ein schnelleres Wachstum mit einer CAGR von 8,12 % bis 2031, da Europas Allgemeine Sicherheitsverordnung ab 2025 fortschrittliche Rückhaltesysteme für neue Schwerlastmodelle vorschreibt. Flottenmanager schätzen die dokumentierte Reduzierung verletzungsbedingter Ausfallzeiten um 42 %, die durch vollständige Airbag-Ausstattungen erzielt wird – ein Ertrag, der die Anschaffungskosten aufwiegt. Die Marktgröße für Automobil-Airbags bei Nutzfahrzeugen soll stetig steigen und dabei telematikgesteuerte Versicherungsrabatte nutzen, die sicherheitsausgestattete Lkw begünstigen.

Das boomende E-Commerce-Geschäft hat den Langstreckengüterverkehr intensiviert und einen besseren Fahrerschutz in dicht befahrenen Korridoren erfordert. Nordamerikanische Flotten spezifizieren Seiten-Vorhangairbags und Knieairbags in Klasse-8-Zugmaschinen, was den durchschnittlichen Airbag-Inhalt von zwei Einheiten im Jahr 2020 auf fünf Einheiten im Jahr 2025 erhöht. Da Regulierungsbehörden weitere Verbesserungen der Insassensicherheit ins Auge fassen, bieten gewerbliche Plattformen eine robuste inkrementelle Chance für den Markt für Automobil-Airbags.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: BEVs definieren die Integrationskomplexität neu

ICE-Fahrzeuge dominieren das Volumen noch mit einem Anteil von 86,65 % im Jahr 2025, doch BEVs verzeichnen mit einer CAGR von 14,85 % bis 2031 das schnellste Wachstum im Markt für Automobil-Airbags. Batteriesätze schränken traditionelle Knautschzonen ein und fördern die Einführung externer Pre-Crash-Airbags und Aufblasvorrichtungen mit niedrigerer Temperatur. Autoliv's emissionsarmer Gasgenerator adressiert Brandschutzanforderungen in der Nähe von Hochvoltsystemen und erweitert die Designflexibilität. Die Marktgröße für Automobil-Airbags bei BEVs wird sich weiter potenzieren, da die globalen Elektrofahrzeugverkäufe im Jahr 2024 17 Millionen Einheiten übersteigen, von denen jedes ergänzende Rückhaltemodule benötigt.

Hybrid- und Plug-in-Hybridmodelle wachsen mit einer CAGR von 8,85 % und treiben die Nachfrage nach Dual-Mode-Auslösealgorithmen, die sowohl Verbrenner- als auch Elektrokomponenten berücksichtigen. Zulieferer integrieren maschinelles Lernverfahren in ECUs und analysieren 400 Datenpunkte pro Sekunde, um die Aufblaskraft anzupassen. Diese Komplexität steigert den ECU-Umsatzanteil und konsolidiert den Markt für Automobil-Airbags um Unternehmen mit softwareintensiven Portfolios.

Nach Komponente: Sensoren und ECUs übertreffen Module

Airbag-Module machten im Jahr 2025 52,10 % des Umsatzes im Automobilairbag-Markt aus, doch Sensoren und ECUs sind das am schnellsten wachsende Segment mit einer CAGR von 11,95 % bis 2031. Fahrzeuge beherbergen jetzt 6–12 Beschleunigungsmesser, Drucksensoren und Gyroskope, die zentrale Prozessoren speisen, die Auslöseentscheidungen innerhalb von 30 Millisekunden treffen. Bosch's KI-fähiges ECU aus dem Jahr 2025 verbessert die Auslösegenauigkeit um 10 %, senkt die Fehlauslöserate und hilft Automobilherstellern, Null-Fehler-Ziele zu erreichen. Fortschrittliche Logik unterstützt auch insassenadaptive Airbags, die die Aufblasleistung an Körpergröße und Sitzposition anpassen – ein Differenzierungsmerkmal im Markt für Automobil-Airbags.

Aufblasvorrichtungen wachsen mit einer CAGR von 7,55 % und tendieren zu saubereren Treibmitteln, die den CO₂-Fußabdruck reduzieren. Entwicklungsanstrengungen konzentrieren sich auf den Ersatz von Natriumazid durch Gasgemische, die weniger Partikel erzeugen, ohne die Konsistenz der Öffnungszeit zu beeinträchtigen.

Nach Material: Polyester wächst dank Nachhaltigkeitsvorteil stark

Nylon 66 hielt im Jahr 2025 einen Anteil von 65,95 % am Automobilairbag-Markt, angetrieben durch seine überlegene Zugfestigkeit und Wärmebeständigkeit. Volatilität bei der Versorgung und höhere Einstandskosten veranlassen OEMs jedoch dazu, Polyestergewebe zu erproben, die 15–20 % günstiger sind und nahezu die gleiche Leistung bieten. Autoliv's 100% Recycling-Polyester-Kissen, das 2025 eingeführt wurde, halbiert die Treibhausgasemissionen gegenüber Neupolyester. SK Chemicals' geschlossenes Recycling-System wandelt gebrauchte Airbags in BHET-Monomer um und demonstriert Kreislaufwirtschaft, die unter der EU-Richtlinie über Altfahrzeuge möglicherweise zur regulatorischen Notwendigkeit wird. Die CAGR von 13,05 % bei Polyester signalisiert eine allmähliche Neuausrichtung der Materialanteile im Markt für Automobil-Airbags.

Nach Position: Vorhangairbags erweitern den Schutz auf die dritte Sitzreihe

Frontairbags bleiben allgegenwärtig und repräsentierten im Jahr 2025 39,05 % der Einheiten. Vorhangairbags verzeichnen das schnellste Wachstum mit einer CAGR von 13,85 %, da sie dazu beitragen, Überschlagsunfälle zu reduzieren, insbesondere bei Fahrzeugen mit hohem Schwerpunkt wie SUVs und Vans. Vorhänge für die dritte Sitzreihe debütierten in Premium-SUVs wie dem 2025er Kia EV9 und erweitern den Schutz auf Familienfahrzeuge. Knieairbags verzeichnen eine CAGR von 8,65 % und sind nun in mehreren Volumenmodellen im Nahen Osten Standard, was höhere Verbrauchererwartungen an die Minimierung von Beinverletzungen weckt. Externe Airbags, obwohl noch im Anfangsstadium, exemplifizieren Spitzeninnovation, indem sie Stoßfängerzonen vorspannen, um Seitenaufprallenergie zu absorbieren, bevor sie auf die Insassen trifft – eine Entwicklung, die den Marktanteil für Automobil-Airbags bei fortschrittlichen Positionen erweitern dürfte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Ersatzteilmarkt gewinnt durch Nachrüstung an Relevanz

OEM-Ausrüstungen machten im Jahr 2025 90,75 % der Marktgröße für Automobil-Airbags aus. Die Nachrüstnachfrage treibt das Aftermarket-Segment jedoch auf eine CAGR von 13,45 % bis 2031. Versicherungsträger in Nordamerika und Europa bieten Prämienreduktionen von 5–15 % für Fahrzeuge, die mit zusätzlichen Airbags aufgerüstet wurden, was Werkstätten dazu bewegt, zertifizierte Kits zu bevorraten. Authentifizierungstechnologien bekämpfen gefälschte Produkte, bewahren das Vertrauen und erschließen wiederkehrende Geschäfte. Schwellenländer übernehmen ähnliche Anreize, da Regulierungsbehörden Sicherheitsergebnisse beobachten, und stellen sicher, dass der Ersatzteilmarkt eine starke Ergänzung zu Neufahrzeuginstallationen im Markt für Automobil-Airbags bleibt.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 42,10 % des Marktes für Automobil-Airbags, gestützt durch Chinas Produktion von über 220 Millionen Airbag-Einheiten und Indiens Doppelairbag-Vorschrift. Die durchschnittliche Airbag-Anzahl pro Fahrzeug in China stieg von 2,3 im Jahr 2020 auf 4,8 im Jahr 2025, untermauert durch inländische Marken, die die Euro-NCAP-Konformität für Exportmodelle anstreben. Japan und Südkorea tragen technische Tiefe und Produktionskapazität bei und liefern Module an globale OEM-Plattformen. Regionale Zulieferer wie Joyson nutzen die Nähe zu großen Montagewerken, verkürzen Lieferzeiten und vertiefen die Integration in Elektrofahrzeugprogramme der nächsten Generation.

Der Nahe Osten ist die am schnellsten wachsende Teilregion und wird voraussichtlich bis 2031 eine CAGR von 14,90 % verzeichnen. Die Länder des Golfkooperationsrates verschärfen Sicherheitsvorschriften und bevorzugen große SUVs, was die Airbag-Anzahl pro Fahrzeug über den globalen Durchschnitt hinaus erhöht. Lokale Montageunternehmen in Saudi-Arabien und den Vereinigten Arabischen Emiraten ziehen Tier-1-Zulieferer an, Aufblasvorrichtungs- und Kissenwerke zu errichten, und positionieren die Region als Exportdrehscheibe nach Afrika und Teile Europas. Der 2025er Nissan Patrol, ausgestattet mit sieben Airbags einschließlich Knieairbags, veranschaulicht die steigenden Verbrauchererwartungen.

Nordamerika und Europa machen gemeinsam fast die Hälfte des globalen Umsatzes aus. Das nordamerikanische Wachstum basiert auf der Beliebtheit von SUVs und strengen FMVSS-Seitenaufprall-Aktualisierungen, während Europas Allgemeine Sicherheitsverordnung ab 2026 neue Verpflichtungen für gegenüberliegende und Fußgänger-Airbags einführt. Beide Regionen sind Vorreiter bei KI-fähigen ECUs und umweltfreundlicheren Treibmitteln – Innovationen, die später auf Schwellenmärkte übertragen werden und eine globale Homogenität bei Sicherheitsstandards im Markt für Automobil-Airbags stärken.

Wettbewerbslandschaft

Der Markt für Automobil-Airbags ist mäßig konzentriert. Autoliv führt das Segment an, unterstützt durch 66 Werke weltweit und eine Innovationspipeline, die 2025 das Bernoulli Airbag-Modul eingeführt hat. ZF Friedrichshafen folgt und nutzt seine systemlevel-Expertise nach der TRW-Integration, um kombinierte Sensor-bis-Aktor-Pakete anzubieten. Joyson Safety Systems vervollständigt das Spitzentrio und konzentriert sich auf wertorientierte Lösungen für Massenmarktmodelle sowie starke Positionen bei chinesischen OEMs.

Die Konsolidierung setzt sich fort, da Zulieferer nach Skaleneffekten suchen, um die steigenden F&E-Kosten im Zusammenhang mit Null-Fehler-Qualitätszielen zu absorbieren. Chinesische Akteure wie Jinzhou Jinheng schreiten aggressiv voran, nutzen die inländische Nachfrage zur Verfeinerung der Fertigung und gewinnen Exportaufträge. Partnerschaften zwischen Airbag-Herstellern und Halbleiterunternehmen sind verbreitet: Bosch arbeitet mit Autoliv an KI-gestützten Steuergeräten zusammen, während Continental die Mikrocontroller-Versorgung durch langfristige Vereinbarungen mit taiwanischen Gießereien sichert. Diese Allianzen unterstreichen die strategische Bedeutung von Chip-Sicherheit und Software-Kompetenz für die Aufrechterhaltung der Marktführerschaft im Markt für Automobil-Airbags.

Nachhaltigkeit ist eine weitere Wettbewerbsachse. Autoliv's Recycling-Polyester-Kissen und ZF's Active Heel Airbag signalisieren eine Hinwendung zu ressourcenschonenden Produkten, die auch neue Verletzungsmuster adressieren, wie Fußtraumata bei Frontinsassen. Zulieferer, die sowohl ökologische Verantwortung als auch fortschrittliche Insassenschutzfähigkeiten demonstrieren, gewinnen verlängerte Beschaffungsverträge, da OEMs Beschaffungsmetriken an ESG-Zielen ausrichten.

Branchenführer im Bereich Automobil-Airbags

ZF Friedrichshafen AG

Autoliv Inc.

Toyoda Gosei Co. Ltd

Joyson Safety Systems

Hyundai Mobis Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hyundai Mobis stellte einen mittig montierten Airbag für Elektrofahrzeuge vor, der zwischen den Frontinsassen auslöst und gegenseitige Kollisionen bei Seitenaufprallen verhindert.

- Februar 2025: ZF Lifetec stellte den Active Heel Airbag vor, der sich unter dem Bodenbelag aufbläst, um Fußverletzungen zu begrenzen, ohne zusätzlichen Kabinenraum zu beanspruchen.

- Februar 2025: Autoliv brachte Airbag-Kissen aus 100 % Recycling-Polyester auf den Markt, die Treibhausgasemissionen um 50 % reduzieren und dabei die Sicherheitsleistung beibehalten.

- Dezember 2024: Nissan präsentierte den völlig neuen Patrol mit sieben Airbags – darunter Knieairbags – um den steigenden Sicherheitserwartungen im Nahen Osten gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für Automobil-Airbags als der Wert betrachtet, der durch werkseitig eingebaute und Austausch-Airbag-Module, Fahrer-, Beifahrer-, Seiten-, Vorhang-, Knie- und Emerging-Center-Einheiten, in allen auf der Straße zugelassenen Personenkraftwagen und Nutzfahrzeugen erzielt wird. Sensoren, Steuergeräte und Gasgeneratoren werden nur gezählt, wenn sie als Teil eines kompletten Moduls geliefert werden.

Ausschluss vom Geltungsbereich: Sicherheitsgurte, separat verkaufte Airbag-Gewebe, Airbags für Zweiräder und andere passive Sicherheitseinrichtungen fallen nicht unter diese Größenordnung.

Überblick über die Segmentierung

- Nach Fahrzeugtyp

- Pkw

- Nutzfahrzeuge

- Nach Antriebsart

- Fahrzeuge mit Verbrennungsmotor (ICE)

- Batterieelektrische Fahrzeuge (BEV)

- Hybrid- und Plug-in-Hybridfahrzeuge (HEV/PHEV)

- Brennstoffzellenelektrofahrzeuge (FCEV)

- Nach Komponente

- Airbag-Modul

- Aufblasvorrichtung

- Aufprallsensor und ECU

- Airbag-Gewebe

- Nach Material

- Nylon 66

- Nylon 6

- Polyester

- Nach Position/Airbag-Typ

- Frontairbags

- Seitenairbags

- Vorhangairbags

- Knieairbags

- Aufblasbare Sicherheitsgurte

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Ersatzteilmarkt/Nachrüstmarkt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Beschaffungsleiter von Erstausrüstern, Modulingenieure, Treibstofflieferanten und regionale Verkehrssicherheitsbeauftragte im asiatisch-pazifischen Raum, in Europa und in Nord- und Südamerika. Diese Gespräche klärten die Rabattstrukturen, die Austauschraten nach Kollisionen und die wahrscheinlichen Fristen für die Einführung von sechs Airbags, so dass wir die Annahmen auf dem Schreibtisch in Frage stellen und die Preis-Volumen-Kurven anpassen konnten.

Desk Research

Wir begannen damit, öffentlich zugängliche Datensätze wie UNECE- und NHTSA-Crashdateien, OICA-Produktionsstatistiken, HS-Code-Handelsströme von UN Comtrade und Euro NCAP-Ausrüstungsleitfäden abzubilden, die dabei helfen, den Basisfahrzeugbestand und die Anzahl der vorgeschriebenen Airbags zu ermitteln. Zusätzlicher Kontext wurde aus Einreichungen von Tier-1-Zulieferern, Investorendecks, Branchenzeitschriften wie SAE International und behördlichen Unterlagen über bevorstehende Verordnungen in Indien und Brasilien gewonnen. Kostenpflichtige Tools, darunter D&B Hoovers für Unternehmenseinnahmen und Dow Jones Factiva für Rückrufnachrichten, füllten Finanz- und Ereignislücken. Die zitierten Quellen veranschaulichen die wichtigsten Inputs; viele andere Veröffentlichungen und Datenbanken wurden ebenfalls überprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell konvertiert länderspezifische Daten zur Produktion von Leichtfahrzeugen und zum Fahrzeugbestand in potenzielle Airbag-"Positionen", bereinigt sie um die vorgeschriebenen Einbauquoten und multipliziert sie dann mit den gewichteten durchschnittlichen Verkaufspreisen. Ausgewählte Bottom-up-Kontrollen, Roll-ups von Zulieferern und stichprobenartige OEM-Materiallisten werden zum Abgleich der Gesamtzahlen verwendet. Zu den verfolgten Schlüsselvariablen gehören die Produktion von Neufahrzeugen, vorgeschriebene Airbags pro Fahrzeug, ASP-Trends bei Modulen, rückrufbedingte Austauschvolumen und Abwrackraten. Multivariate Regression, unterstützt durch ARIMA-Zeitreihenglättung, projiziert jeden Treiber bis zum Jahr 2030; Szenario-Analysen erfassen eine Verschiebung der Vorschriften oder eine schnellere Verbreitung von Elektrofahrzeugen. Datenlücken in kleineren Märkten werden mit regionalen Proxy-Kennzahlen geschlossen, die mit Experten abgestimmt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten geprüft, auf Abweichungen gegenüber externen Indikatoren getestet und auf Anomalien von mehr als ±5 % hingewiesen. Die Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie große Rückrufaktionen lösen zwischenzeitliche Aktualisierungen aus. Ein letzter Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die neuesten Zahlen erhalten.

Warum die Airbag-Baseline von Mordor für Kraftfahrzeuge zuverlässig ist

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Preisannahmen zugrunde legen.

Durch die Isolierung der reinen Airbag-Module und die jährliche Aktualisierung der Eingaben bietet die Ansicht von Mordor den Entscheidungsträgern einen einheitlichen Maßstab.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 27,98 Mrd. USD | Mordor Intelligence | - |

| 40,40 Mrd. USD | Globale Unternehmensberatung A | Kombiniert Sicherheitsgurte mit Airbags und geht von einer einheitlichen Ausstattung mit sechs Airbags ab 2023 aus |

| 17,11 Mrd. USD | Regionale Beratung A | Verwendet nur Preise ab Werk, ohne Ersatzprodukte auf dem Nachrüstungsmarkt |

| 56,25 Mrd. USD | Fachzeitschrift B | Zusammenfassung von Airbags und Sicherheitsgurten; begrenzter Abgleich mit Produktionsdaten |

Diese Vergleiche zeigen, dass der Umfang, die Preisbasis und die Aktualisierungshäufigkeit große Unterschiede verursachen. Auf der Grundlage klar definierter Module, überprüfter Variablen und regelmäßiger Aktualisierungen bleibt die Mordor-Basislinie die nachvollziehbarste und wiederholbare Referenz für die Beteiligten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automobil-Airbags und welches Wachstum wird erwartet?

Der Markt für Automobil-Airbags ist im Jahr 2026 mit 31,14 Milliarden USD bewertet und wird bis 2031 voraussichtlich 53,13 Milliarden USD erreichen, was einer CAGR von 11,30 % über den Zeitraum 2026–2031 entspricht.

Welcher Fahrzeugtyp trägt am meisten zur Nachfrage nach Automobil-Airbags bei?

Pkw machen 71,88 % des Marktes für Automobil-Airbags aus, obwohl Nutzfahrzeuge mit einer CAGR von 8,12 % bis 2031 aufholen.

Warum wachsen Vorhangairbags schneller als andere Typen?

Die Beliebtheit von SUVs und strengere Seitenaufprall-Standards erhöhen die Nachfrage nach Vorhangairbags, die mit einer CAGR von 13,85 % wachsen.

Welche Materialien übernehmen Zulieferer aus Nachhaltigkeitsgründen?

Während Nylon 66 mit einem Anteil von 65,95 % noch dominiert, entwickeln sich Recycling-Polyestergewebe mit einer CAGR von 13,05 % und reduzieren Treibhausgasemissionen um etwa 50 %.

Seite zuletzt aktualisiert am: