Marktgröße und Marktanteil der Airbag-Systeme in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

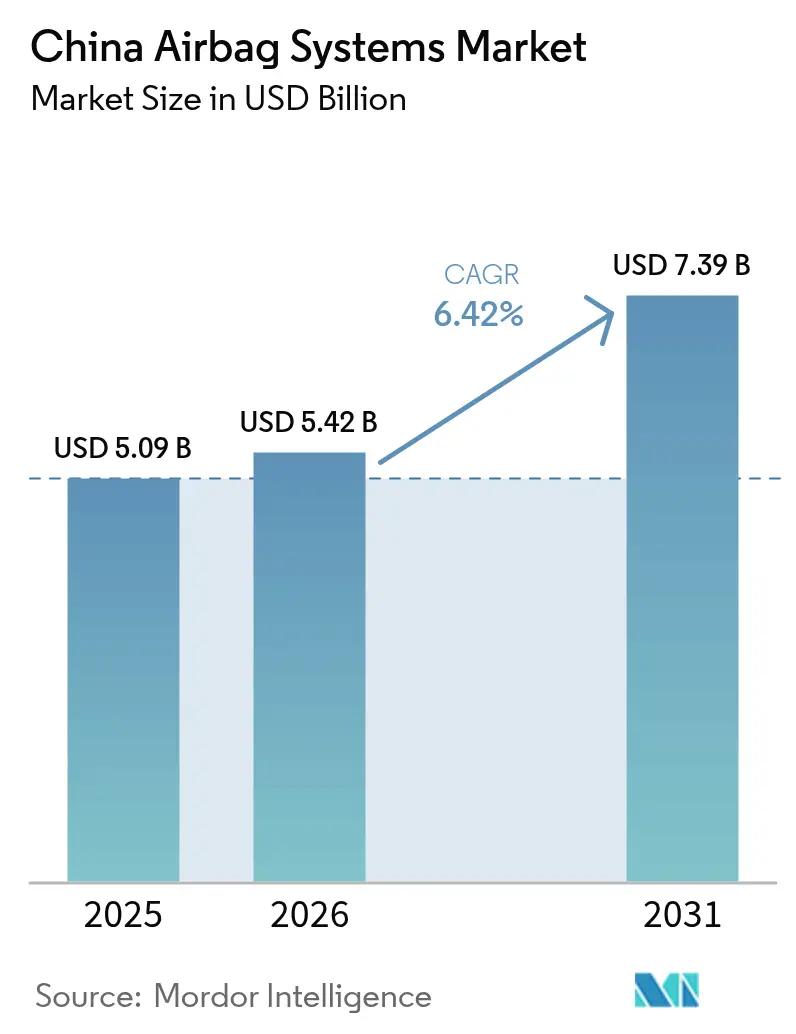

| Marktgröße im Basisjahr (2025) | 5.09 Milliarden US-Dollar |

| Marktgröße (2026) | 5.42 Milliarden US-Dollar |

| Marktgröße (2031) | 7.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Airbag-Systeme in China durch Mordor Intelligence

Die Marktgröße für Airbag-Systeme in China wird im Jahr 2026 auf 5,42 Mrd. USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 5,09 Mrd. USD, mit Prognosen für 2031 von 7,39 Mrd. USD, bei einer CAGR von 6,42 % über den Zeitraum 2026–2031. Die verbindlichen Normen GB 15083 und GB 14166, die steigende Produktion von Personenkraftfahrzeugen sowie die Premiumisierung elektrischer SUVs haben gemeinsam dazu beigetragen, einen zweistelligen jährlichen Anstieg der Stückzahlnachfrage aufrechtzuerhalten. Inländische Zulieferer beschleunigen die Lokalisierung ihrer Werke, um Einfuhrzölle und Lieferverzögerungen zu vermeiden, während globale Marken ihre Forschungs- und Entwicklungsstandorte in Shanghai und Wuhan ausbauen, um mit der KI-gestützten Insassenerkennung Schritt zu halten. Die Versorgungssicherheit bei Aufblasvorrichtungs-Treibmitteln und MEMS-Aufprallsensoren in Halbleiterqualität bleibt eine strategische Priorität und drängt Zulieferer zur vertikalen Integration oder Mehrlieferanten-Vereinbarungen. Parallel dazu wechseln Mittelairbags von der optionalen zur Serienausstattung, da OEMs die höchsten C-NCAP-Sicherheitsbewertungen anstreben, was den Inhaltswert pro Fahrzeug um bis zu einem Drittel erhöht.

Wesentliche Erkenntnisse des Berichts

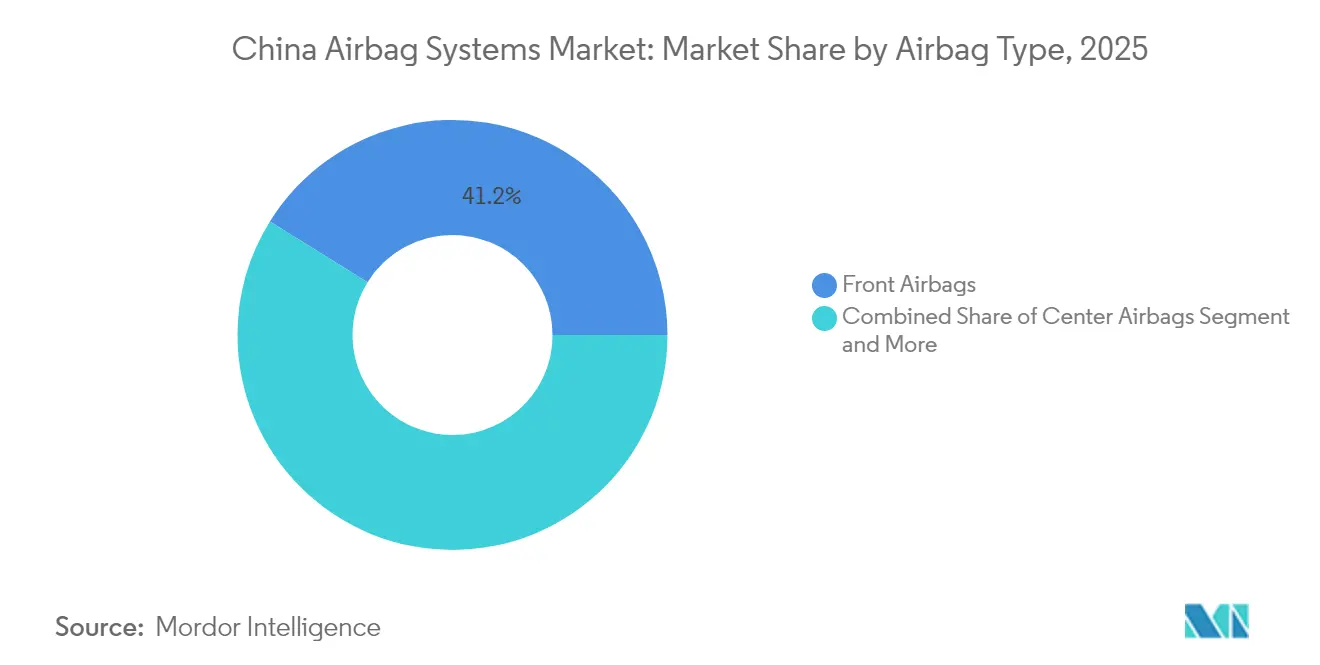

- Nach Airbag-Typ führten Frontairbags den Markt für Airbag-Systeme in China im Jahr 2025 mit einem Marktanteil von 41,15 % an; für Mittelairbags wird bis 2031 eine CAGR von 6,45 % prognostiziert.

- Nach Fahrzeugtyp entfielen Personenkraftwagen im Jahr 2025 auf 83,10 % der Marktgröße für Airbag-Systeme in China, während für Busse und Reisebusse bis 2031 eine CAGR von 6,46 % erwartet wird.

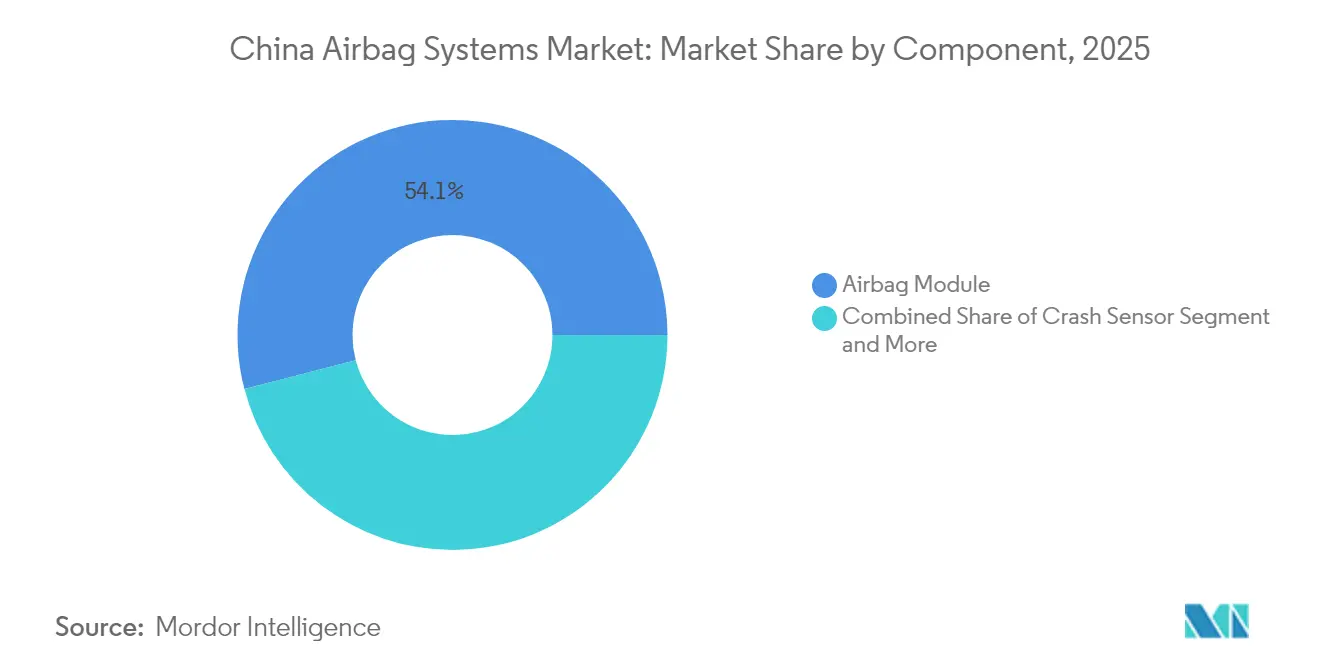

- Nach Komponente hielten Airbag-Module im Jahr 2025 einen Umsatzanteil von 54,05 % am Markt für Airbag-Systeme in China, während Aufprallsensoren mit einer CAGR von 6,50 % das stärkste Wachstum bis 2031 verzeichneten.

- Nach Vertriebskanal erfasste das OEM-Segment im Jahr 2025 86,85 % des Marktes für Airbag-Systeme in China; die Aftermarket-Nachfrage wächst mit einer CAGR von 6,43 %, da der nationale Fahrzeugbestand altert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Airbag-Systeme in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbindliche Vorschriften GB 15083 und GB 14166 | +1.6% | National, mit Durchsetzung in allen Provinzen | Langfristig (≥ 4 Jahre) |

| Steigende Personenkraftfahrzeugproduktion | +1.2% | National, konzentriert in Produktionszentren | Mittelfristig (2–4 Jahre) |

| C-NCAP 2024 Stern-Bewertungs-Upgrade | +1.1% | National, betrifft alle OEMs, die Bewertungen anstreben | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Insassenerkennung ermöglicht adaptive Airbags | +0.9% | Premium-Fahrzeugsegmente, Ausweitung auf den Massenmarkt | Langfristig (≥ 4 Jahre) |

| EV/SUV-Premiumisierung | +0.8% | National, mit Premium-Segmenten als Vorreiter | Mittelfristig (2–4 Jahre) |

| Lokalisierte Aufblasvorrichtungs- und Treibmittelversorgung senkt Stückkosten | +0.6% | Produktionsregionen, insbesondere Wuhan und Xi'an | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Vorschriften GB 15083 und GB 14166

GB 15083 legt Leistungstests für Mehrfachaufprallszenarien fest, während GB 14166 die Chemie und das Zeitverhalten von Aufblasvorrichtungen regelt. Zulieferer müssen die Zweistufenauslösung, die Seitenaufprallintegrität und die Stabilität azidfreier Treibmittel in SAMR-akkreditierten Labors validieren. Die Einhaltung der Vorschriften erhöht die Konstruktionsbudgets in geringem Umfang, gewährleistet jedoch eine vorhersehbare Ausgangsbasis für die Produktion mehrerer neuer Fahrzeuge pro Jahr [1]„GB 15083-2024 Leistungsanforderungen für Sicherheitsgurtsysteme in Kraftfahrzeugen”, Staatliche Verwaltung für Marktregulierung, samr.gov.cn . Etablierte Akteure mit zertifizierten Testkorridoren, digitalen Zwillingen und Rückverfolgbarkeitssoftware verkürzen die Validierungszyklen um ein Fünftel und gewinnen einen Zeitvorteil bei der Markteinführung. Kleinere inländische Unternehmen arbeiten häufig mit Speziallabors in Jilin oder Chongqing zusammen, um kapitalintensive Aufprallprüfanlagen zu vermeiden, und stärken so die gemeinschaftliche Innovation im chinesischen Markt für Airbag-Systeme.

Steigende Personenkraftfahrzeugproduktion

Die Stückzahlen haben sich 2024 auf das Niveau vor 2020 erholt und werden bis 2027 voraussichtlich einen stetigen jährlichen Anstieg verzeichnen. Die Produktion ist stark in Guangdong, Shanghai und Hubei konzentriert, was es Modulzulieferern ermöglicht, die Logistikkosten im Vergleich zu Seefrachteinfuhren um ein Fünftel zu senken. Wellen der Flottenmodernisierung von Fahrzeugen der Jahrgänge 2018–2020 stimulieren den Aftermarket-Ersatzbedarf, während staatliche Abwrackprämien den Durchsatz in Karosseriemontagewerken aufrechterhalten. Die vorhersehbaren Auftragsbücher ermöglichen es den Tier-1-Zulieferern, das Wuhan-Megawerk über einen kürzeren Zeitraum abzuschreiben, was die Skaleneffekte im Markt für Airbag-Systeme in China stärkt.

C-NCAP 2024 Stern-Bewertungs-Upgrade für Mittel- und Seitenanprallairbags

Das überarbeitete Protokoll fügt acht Punkte für den Seitenanprallschutz hinzu und verpflichtet OEMs de facto dazu, Mittelairbags in jeder Ausstattungsvariante zu einem angemessenen Preis aufzunehmen. Zulieferer haben ein Zeitfenster von 18 bis 24 Monaten, um Faltmuster zu verfeinern und die Moduldicke zu minimieren, damit sie in schmale Sitzabstände passen. Die Validierungskosten steigen um ein Drittel, da jedes neue Modul 65-km/h-Schräg-Barrieretests sowie Rumpfinteraktionssimulationen bestehen muss. Frühe Anwender – hauptsächlich deutsch-chinesische Premium-Gemeinschaftsunternehmen – sichern sich Preisaufschläge und Marketingvorteile und stärken so einen positiven Kreislauf der sicherheitsgeführten Differenzierung im Markt für Airbag-Systeme in China [2]„Revision des Bewertungsprotokolls 2024”, C-NCAP Management Center, c-ncap.org.

KI-gestützte Insassenerkennung ermöglicht adaptive Airbags

Führende Automobilhersteller integrieren Weitwinkel-Infrarotkameras in Dachmodule und kombinieren die Daten mit Sitzdruckmatten. Diese Innovation erzeugt Echtzeit-3D-Avatare der Fahrzeuginsassen. Mithilfe fortschrittlicher Algorithmen werden die Gasgeneratorleistungen auf Basis von Körpergröße, Körperhaltung und Lehnwinkel des Insassen feinabgestimmt. Diese Anpassung hat die Sicherheitsleistung bei NCAP-Schlittentests erheblich verbessert. Darüber hinaus werden diese Algorithmen durch Over-the-Air-Updates kontinuierlich verfeinert, wodurch Airbags von einer passiven in eine semi-aktive Rolle übergehen. In einem bemerkenswerten Trend lizenzieren inländische Elektrofahrzeugdisruptoren in China diese fortschrittlichen Modelle. Dieser Schritt verkürzt nicht nur ihre internen Forschungs- und Entwicklungszyklen, sondern unterstreicht auch den aufkommenden Trend der Softwaremonetarisierung im chinesischen Markt für Airbag-Systeme.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rückrufbedingte Kosten | -0.7% | National, mit stärkerer Auswirkung in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Gefälschte/Graumarkt-Airbags untergraben das Vertrauen | -0.5% | National, konzentriert in Aftermarket-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Knappes Angebot an azidfreien Treibmittelchemikalien | -0.4% | National, betrifft alle Hersteller | Langfristig (≥ 4 Jahre) |

| Homologationsverzögerung | -0.3% | National, konzentriert in Premium- und EV-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückrufbedingte Kosten- und Haftungsanstiege

In einem proaktiven Schritt hat die SAMR ein Datenaustauschprotokoll mit den Regulierungsbehörden der EU und der Vereinigten Staaten unterzeichnet, was zu vorbeugenden Rückrufen führt, noch bevor inländische Vorfälle gemeldet werden. Die Entscheidung von BMW, im Jahr 2024 eine erhebliche Anzahl von Einheiten zurückzurufen, veranlasste seine Zulieferer, einen beträchtlichen Betrag für Abhilfemaßnahmen und Rechtskosten zurückzustellen. Infolgedessen stiegen die Produkthaftpflichtversicherungsprämien erheblich an und übten finanziellen Druck auf mittelständische Zulieferer mit geringen Margen aus. OEM-Verträge (Original Equipment Manufacturer) haben sich dahingehend weiterentwickelt, dass sie strafbewehrte Vertragserfüllungsklauseln enthalten, die das Rückrufrisiko faktisch auf die nachgelagerte Lieferkette verlagern. Diese verschärfte Kontrolle hat Zulieferer dazu veranlasst, Blockchain-Technologie für die Teilerückverfolgbarkeit einzusetzen. Dieser Schritt hat jedoch auch die Dauer von Programmangebotsanfragen im wettbewerbsintensiven chinesischen Markt für Airbag-Systeme verlängert.

Gefälschte/Graumarkt-Airbags untergraben das Vertrauen

Ermittlungen deckten Aufblasvorrichtungen auf, die mit gefälschten Chargencodes und minderwertigem Ammoniumnitrat gestempelt waren. Preisunterschiede von bis zu vier Fünfteln locken ahnungslose Reparaturwerkstätten in Städten der dritten Kategorie an. Die Folgen umfassen NHTSA-Warnungen, die das Ansehen legitimer chinesischer Hersteller schädigen und die Exportambitionen erschweren. Inländische E-Commerce-Portale verlangen jetzt Authentifizierungssiegel von Drittanbietern, aber die Durchsetzung bleibt jenseits der Provinzhauptstädte lückenhaft. Seriöse Zulieferer investieren in RFID-eingebettete Logos und forensische Tinten, was zwar Kosten verursacht, aber das Vertrauen in das Aftermarket-Segment des chinesischen Marktes für Airbag-Systeme wiederherstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Airbag-Typ: Mittelairbags treiben Innovationen voran

Frontairbags hielten im Jahr 2025 mit 41,15 % den größten Anteil am Markt für Airbag-Systeme in China, während für Mittelairbags bis 2031 eine robuste CAGR von 6,45 % zu erwarten ist. Dieser Anstieg ist auf C-NCAP-Bewertungsregeln zurückzuführen, die den Seitenanprallschutz belohnen, sowie auf die zunehmende Breite von Elektrofahrzeug-Innenräumen, die Platz für Kabinenmittelmodule schafft. Getrieben durch die Einführung von Premium-Limousinen und Crossovern wird für den Markt für Mittelairbags in China im Prognosezeitraum ein erhebliches Wachstum erwartet. Zulieferer haben Nahttechniken verfeinert, um Faltenbildung in Sitzbezügen zu beseitigen – ein ästhetisches Problem, das die Akzeptanz bisher gehemmt hatte. Derweil gewährleisten regulatorische Vorschriften eine gleichbleibende Nachfrage nach Seiten- und Vorhangairbags, während Knieairbags als Nischenmerkmal in Sportlimousinen ihren Platz finden.

Vorhangmodule entwickeln sich zu Zweikammerformaten weiter und bieten gleichzeitig Polsterung für Insassen der Vorder- und Hinterreihe. Um mit dieser zunehmenden Komplexität umzugehen, setzen Branchenführer auf Hochgeschwindigkeitsfaltroboter und lasergeführte Nähmaschinen und erzielen damit bemerkenswerte Verbesserungen der Produktionseffizienz. Sicherheitsgurt-integrierte Airbags befinden sich zwar noch in der Experimentierphase, ziehen jedoch Forschungs- und Entwicklungsförderungen für Prototypen des autonomen Fahrens auf sich, was auf einen potenziellen langfristigen Interessenzuwachs hindeutet. Der Aufschwung der Mittelairbags ist kein isoliertes Ereignis; seine technologischen Fortschritte, insbesondere bei neuartigen Textilien und kompakten Aufblasvorrichtungen, wirken auf andere Modulkategorien ein und verstärken die Innovationsdynamik im chinesischen Markt für Airbag-Systeme.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugsegmente beschleunigen

Personenkraftwagen machten 2025 83,10 % der Auslieferungen aus, was mehr als 21 Millionen Modulen entspricht, doch werden Busse und Reisebusse mit einer CAGR von 6,46 % schneller wachsen. Der E-Commerce-Logistiksektor treibt kontinuierliche Erneuerungszyklen bei leichten Nutzfahrzeugen an, während Grünstadt-Mandate Ausschreibungen für Elektrobusse auslösen, bei denen Seitenüberschlag-Vorhänge als Standard vorgeschrieben sind. Gemeinden priorisieren die Insassensicherheit bei öffentlichen Fuhrparks und treiben damit das Wachstum des Marktes für Airbag-Systeme in China im gewerblichen Personentransport im Prognosezeitraum erheblich voran.

In Gefahrgutkorridoren sind Lastkraftwagen nun verpflichtet, Fahrerairbags mit doppelter Aufblasvorrichtung und Sicherheitsgurt-Vorspanner zu haben, was zu einem deutlichen Anstieg des Werts pro Fahrerhaus führt. Frachtunternehmer, die die Vorteile reduzierter Ausfallzeiten und niedrigerer Versicherungsraten erkennen, stärken die Verhandlungsmacht von Premium-Sicherheitslieferanten. Da schwere Fahrerhauskabinen dickere Lenkungsnaben aufnehmen, testen Zulieferer nun größere Fahrerairbags – ein bedeutendes Upgrade gegenüber dem in Limousinen üblichen Standard. Dieser spezialisierte Konstruktionsschritt unterstreicht die Diversifizierungsstrategie vieler Unternehmen, um die zyklische Nachfrage nach Personenkraftwagen im chinesischen Markt für Airbag-Systeme auszugleichen.

Nach Komponente: Aufprallsensoren führen die technologische Entwicklung an

Airbag-Module machten 2025 54,05 % des Umsatzes aus, während Aufprallsensoren mit einer CAGR von 6,50 % das stärkste Wachstum verzeichneten, da KI-basierte Auslöselogik auf reichhaltigere Datenströme angewiesen ist. Bis zum Ende des Prognosezeitraums wird für den Markt für Aufprallsensoren im Bereich der Airbag-Systeme in China ein erhebliches Wachstum erwartet. Zulieferer integrieren nun triaxiale Beschleunigungsmesser, Mikro-Radar und Druckwandler auf einzelnen Platinen und reduzieren dabei erfolgreich das Kabelbaum-Gewicht pro Fahrzeug. Als Reaktion auf die steigende Nachfrage nach hochtoleranten Chips, die gegenüber den Vibrationen in Batteriesätzen von Elektrofahrzeugen (EV) widerstandsfähig sind, wurden die MEMS-Fertigungskapazitäten in wichtigen Produktionszentren ausgebaut.

Während Aufblasvorrichtungen weiterhin ein gleichmäßiges Mengenwachstum verzeichnen, ist eine deutliche Verlagerung hin zu rauchfreien Treibmitteln zu beobachten, um den VOC-Grenzwerten im Fahrzeuginnenraum zu entsprechen. Steuergeräte sind jetzt mit ASIL-D-Dual-Core-Mikrocontrollern ausgestattet, was den gleichzeitigen Betrieb von Airbag- und autonomen Fahrsystemen ermöglicht. Diese Integration hat zu einer spürbaren Verringerung der Latenz bei mehrstufigen Auslösungen geführt. Darüber hinaus sind Diagnoselinien nun in der Lage, Echtzeit-Gesundheitsberichte über CAN-FD bereitzustellen und ebnen so den Weg für abonnementbasierte Einnahmen aus der vorausschauenden Wartung. Diese technologischen Fortschritte verdeutlichen einen bedeutenden Wandel im chinesischen Markt für Airbag-Systeme – weg von herkömmlicher Standardhardware hin zu hochmodernen innovativen Systemen.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Aftermarket gewinnt an Dynamik

OEM-Verträge erfassten 86,85 % der Lieferungen im Jahr 2025, doch erlebt der Aftermarket eine CAGR von 6,43 %, da mehrere nationale Fahrzeugflotten ihren 10-Jahres-Altersdurchschnitt überschreiten. Provinzielle Hauptuntersuchungsvorschriften schreiben das Vorhandensein funktionsfähiger Airbags für die Fahrtauglichkeit vor und zwingen Fahrzeugbesitzer dazu, defekte Module zu reparieren statt ihre Fahrzeuge abzumelden. Tier-1-Zulieferer pilotieren stationäre und Online-Fachgeschäfte, die echte Module mit zertifizierter Installation bündeln und die Garantieanspruchsrate um die Hälfte senken. Zugelassene Werkstätten verwenden QR-codierte Kalibriersoftware, die die Auslöseschwellen mit bestimmten Ausstattungscodes abgleicht und so die regulatorische Konformität sicherstellt und die Haftung reduziert.

Zu den Strategien zur Bekämpfung von Fälschungen gehören NFC-markierte manipulationssichere Siegel und die Validierung über mobile Apps, die Verbrauchern ermöglicht, die Authentizität per Scan zu überprüfen. Die Förderung zertifizierter Servicenetzwerke zielt darauf ab, Umsätze zurückzugewinnen, die zuvor an nicht regulierte Werkstätten verloren gingen. Im Laufe der Zeit fließen aus dem Aftermarket-Diagnosebereich gewonnene Daten in Machine-Learning-Modelle ein, die Auslösealgorithmen für Neuwagenprogramme verfeinern und so eine positive Rückkopplungsschleife bilden, die den Markt für Airbag-Systeme in China stärkt.

Geografische Analyse

Der küstennahe Produktionsgürtel von Guangdong, Shanghai und Jiangsu ist für etwa zwei Drittel der Airbag-Kapazität verantwortlich und nutzt die Nähe zu Containerhäfen und die Dichte der automobilen Lieferketten. Werke in Wuhan und Xi'an bilden den Kern des aufstrebenden Clusters in Zentralchina und genießen staatliche Subventionen, die bis zu einem Fünftel der Investitionen in Sachanlagen erstatten. Die Verkäufe in Städten der ersten Kategorie tendieren zu Premium-Ausstattungsvarianten mit mehr als 10 Airbags, während Regionen im Landesinneren eher Wertmodelle mit einer Sechs-Airbag-Grundausstattung bevorzugen, was die Komplexität des Produktmix für Versorgungsplaner unterstreicht. Die Infrastruktur in Chongqing und Chengdu unterstützt nun Hochgeschwindigkeits-Aufprallschlittenlabors, was den Testlogistikaufwand verringert und die lokale Migration von Forschung und Entwicklung begünstigt.

Exportorientierte Zulieferer in Nordamerika stehen nach Fälschungsskandalen unter verschärfter Beobachtung und bemühen sich um die ISO 21434-Cybersicherheitszertifizierung, um ihre Glaubwürdigkeit zurückzugewinnen. Staatliche Programme wie der Yangtze-Delta-Innovationsfonds kofinanzieren Sicherheitselektronik-Startups, die die Sensorfusion auf mittlere Fahrzeugklassen ausweiten.

Westliche Provinzen wie Xinjiang präsentieren neue Bussicherheitsausschreibungen im Zusammenhang mit Neue-Seidenstraße-Passagierverbindungen und weiten so die geografische Nachfrageverteilung im Markt für Airbag-Systeme in China aus. Diese regionalen Besonderheiten zwingen Zulieferer dazu, Mehrstandort-Fertigungsstrukturen zu entwickeln, um Politik- und Logistikrisiken abzusichern.

Wettbewerbslandschaft

Im chinesischen Markt für Airbag-Systeme beherrschen die fünf führenden Marken – Autoliv, ZF LIFETEC, Continental AG, Joyson Safety Systems und Yanfeng Automotive Systems – eine marktbeherrschende Stellung und halten gemeinsam einen erheblichen Anteil am Marktumsatz. Autoliv betreibt mehrere Modulwerke und erzielt durch vollautomatisierte Nählinien schnelle Produktionszyklen. ZF verbessert derweil die Sicherheit durch sehbasierte Insassenerkennung, eine Funktion, die aus seinem Technologiezentrum in Shanghai integriert wird. Continental synchronisiert mithilfe seines fortschrittlichen Software-Stacks die Airbagauslösung mit Ereignissen der elektronischen Stabilitätskontrolle und stärkt so die Unfallvermeidungsmaßnahmen. Im Inland bietet Joyson, ein führender Akteur, OEMs kostengünstige Lösungen an und stellt vertikal integrierte Pakete vom Aufblasvorrichtung bis zum Modul bereit. Diese Strategie senkt nicht nur die Produktionskosten, sondern gewährleistet auch die Einhaltung von Vorschriften.

In naher Zukunft wird Autoliv ein Gemeinschaftsunternehmen mit HSAE gründen, das sich auf die Integration von Mechatronik konzentriert. Gleichzeitig tätigt ZF eine erhebliche Investition mit einem großen Megastandort in Wuhan, der in der Lage ist, ein erhebliches Modulvolumen jährlich zu produzieren. Im Sinne der Nachhaltigkeit pilotiert Continental den Einsatz von recycelten Polyesterfasern mit dem Ziel, die CO₂-Emissionen von der Rohstoffgewinnung bis zum Werkstor erheblich zu reduzieren und sich so im Vorfeld bevorstehender Kohlenstoff-Beschaffungsvorschriften zu positionieren.

Während kleinere Spezialisten ihre Nische in Bereichen wie Aufprallsensoren und adaptiven Algorithmen finden, meiden sie den direkten Wettbewerb mit größeren Modulherstellern. Da lokale EV-Marken zunehmend softwareerweiterte Airbags nachfragen, verschwimmt die Grenze zwischen passiver und aktiver Sicherheit immer mehr. Diese Entwicklung intensiviert den Wettbewerb und weckt verstärktes Interesse an Fusionen und Übernahmen in der chinesischen Airbag-Systemlandschaft.

Marktführer der Airbag-Systeme in China

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI Co., Ltd.

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Autoliv gründete in China ein Gemeinschaftsunternehmen mit Hangsheng Electric (HSAE) zur gemeinsamen Entwicklung von Fahrzeugsicherheitselektronik mit integrierter mechatronischer Airbagsteuerung.

- Juni 2024: Autoliv führte Airbags ein, die aus 100 % recyceltem Polyester gefertigt sind, mit dem Ziel, die Treibhausgasemissionen in seinen chinesischen Produktionslinien zu senken.

Berichtsumfang des Marktes für Airbag-Systeme in China

| Frontairbags |

| Seitenairbags |

| Vorhangairbags |

| Knieairbags |

| Mittelairbags |

| Sicherheitsgurt-Airbags |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Airbag-Modul |

| Aufprallsensor |

| Aufblasvorrichtung |

| Diagnosesensor |

| Steuergerät |

| Sonstige |

| OEM |

| Aftermarket |

| Nach Airbag-Typ | Frontairbags |

| Seitenairbags | |

| Vorhangairbags | |

| Knieairbags | |

| Mittelairbags | |

| Sicherheitsgurt-Airbags | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittlere und schwere Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Nach Komponente | Airbag-Modul |

| Aufprallsensor | |

| Aufblasvorrichtung | |

| Diagnosesensor | |

| Steuergerät | |

| Sonstige | |

| Nach Vertriebskanal | OEM |

| Aftermarket |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Airbag-Systeme in China bis 2031 sein?

Es wird prognostiziert, dass er 7,39 Mrd. USD erreichen wird, mit einer Expansion bei einer CAGR von 6,42 % ab 2026.

Welcher Airbag-Typ wächst in China am schnellsten?

Für Mittelairbags wird eine CAGR von 6,45 % prognostiziert, da C-NCAP-Regeln sie für Fünf-Sterne-Bewertungen unverzichtbar machen.

Warum ziehen Busse und Reisebusse mehr Airbag-Investitionen an?

Die Elektrifizierungsvorschriften des öffentlichen Verkehrs in China verlangen eine verbesserte Fahrgastsicherheit und treiben eine CAGR von 6,46 % für Airbag-Umsätze in diesem Segment voran.

Was treibt die Aftermarket-Nachfrage nach Airbags in China an?

Das alternde Profil des nationalen Fahrzeugbestands und jährliche Sicherheitsprüfungen zwingen Fahrzeugbesitzer dazu, defekte Module zu ersetzen, was das Aftermarket-Wachstum auf eine CAGR von 6,43 % anhebt.

Wie gehen Zulieferer mit den Risiken durch gefälschte Airbags um?

Sie setzen NFC-Authentifizierungs-Tags, RFID-Siegel und zertifizierte Servicenetzwerke ein, um Käufern zu helfen, echte Teile zu verifizieren und die Konformität aufrechtzuerhalten.

Welche Unternehmen dominieren die Airbag-Systemlandschaft in China?

Autoliv, ZF LIFETEC, Continental, Joyson Safety Systems und Yanfeng halten gemeinsam rund 65 % des Marktumsatzes.

Seite zuletzt aktualisiert am: