Südafrika Airbag-Systeme Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

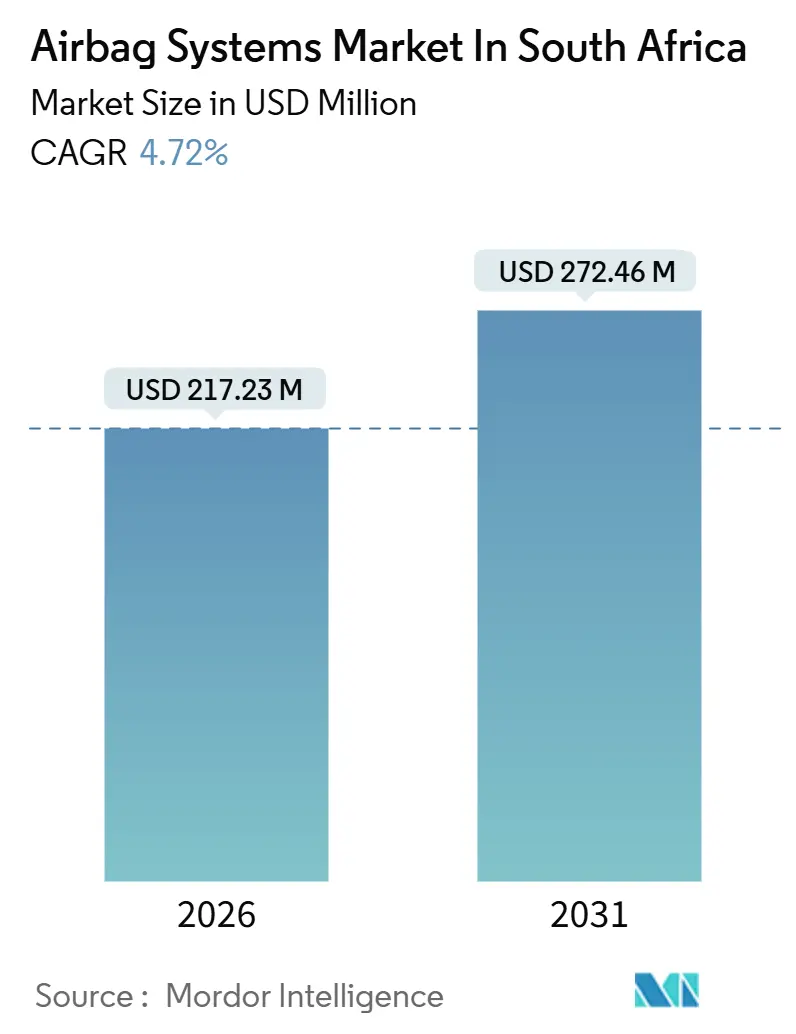

| Marktgröße (2026) | 217.23 Millionen US-Dollar |

| Marktgröße (2031) | 272.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Airbag-Systeme Marktanalyse von Mordor Intelligence

Die Größe des Airbag-Systeme-Markts in Südafrika beläuft sich im Jahr 2026 auf 217,23 Millionen USD und ist auf Kurs, bis 2031 einen Wert von 272,46 Millionen USD zu erreichen, was einer Ausweitung mit einer CAGR von 4,72 % über den Prognosezeitraum entspricht. Das Wachstum ergibt sich aus UNECE-konformen Vorschriften, steigender SUV-Durchdringung und Lokalisierungsanreizen, die die Logistikkosten für Aufblasvorrichtungsmodule senken. Seiten- und Knie-Airbags gewinnen an Bedeutung, da OEMs eine Fünf-Sterne-Bewertung bei Global NCAP anstreben, während Hybrid-Aufblasvorrichtungen eine Absicherung gegen die Preisvolatilität bei Platingruppenmetallen bieten. Vernetzte Sicherheitsmodule, die das Airbag-ECU mit Telematik zusammenführen, erschließen wiederkehrende Einnahmequellen für automatische Unfallbenachrichtigung und Software-Updates. Das Lastabwurfmanagement bleibt jedoch ein Kostenfaktor, was Tier-1-Zulieferer dazu veranlasst, Batterie-Energiespeichersysteme und Notstromaggregate zum Schutz der Betriebszeit einzusetzen.

Wesentliche Erkenntnisse des Berichts

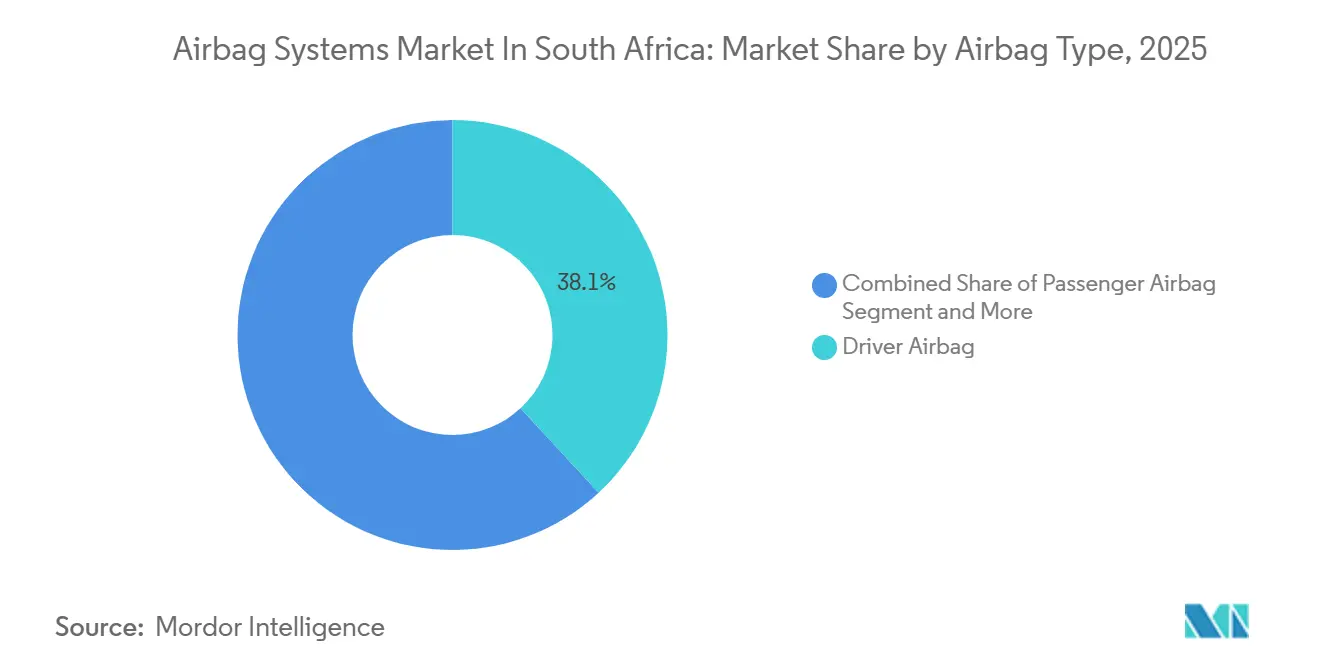

- Nach Airbagart führten Fahrerairbags im Jahr 2025 mit einem Anteil von 38,07 % am Airbag-Systeme-Markt, während Seitenvorhang-Airbags bis 2031 voraussichtlich eine CAGR von 9,84 % verzeichnen werden.

- Nach Aufblasvorrichtungstyp entfielen pyrotechnische Aufblasvorrichtungen im Jahr 2025 auf 64,12 % des Marktanteils am Airbag-Systeme-Markt, während Hybrid-Aufblasvorrichtungen im gleichen Zeitraum voraussichtlich mit einer CAGR von 12,43 % wachsen werden.

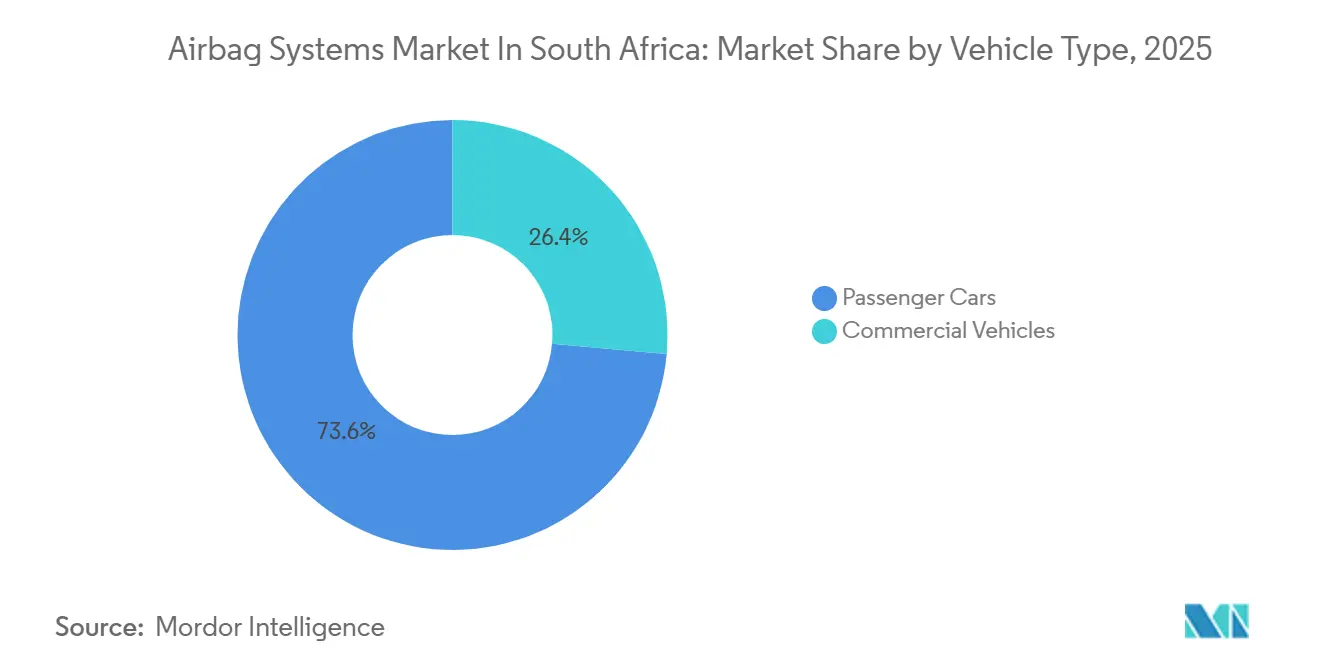

- Nach Fahrzeugtyp entfielen im Jahr 2025 73,56 % der Marktgröße des Airbag-Systeme-Markts auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 eine CAGR von 7,62 % erzielen dürften.

- Nach Vertriebskanal repräsentierten OEM-Werksinstallationen im Jahr 2025 92,08 % der Installationen, jedoch wird erwartet, dass der Nachrüstungsersatz mit einer CAGR von 15,27 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südafrika Airbag-Systeme Markttrends und Erkenntnisse

Treibertrendanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Personenkraftwagen-Produktion | +1.8% | Provinz Gauteng, mit Ausstrahlungseffekten auf das Ostkap (East London, Port Elizabeth) | Kurzfristig (≤ 2 Jahre) |

| Strenge UNECE-Vorschriften | +1.2% | National, mit früher Durchsetzung in Gauteng und der Westkap-Provinz | Mittelfristig (2–4 Jahre) |

| OEM-Lokalisierungsanreize | +0.9% | National, konzentriert in Gauteng (Rosslyn, Silverton) und dem Ostkap | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Seitenvorhang- und Knie-Airbags | +0.8% | National, angeführt von städtischen Zentren in Gauteng und der Westkap-Provinz | Kurzfristig (≤ 2 Jahre) |

| Aufkommen vernetzter Sicherheitsmodule | +0.7% | National, mit Pilotinstallationen in Johannesburg, Kapstadt, Durban | Langfristig (≥ 4 Jahre) |

| Zunehmende exportorientierte Fahrzeugproduktion | +0.6% | National, Exportzentren in Gauteng (OR-Tambo-Logistik) und dem Ostkap (Port Elizabeth) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Personenkraftwagen-Produktion in Gauteng

Die Personenkraftwagen-Montagekapazität in Gauteng ist seit 2024 stark gestiegen, da multinationale OEMs die lokale Produktion zur Bedienung der Inlandsnachfrage und EU-gebundener Exporte hochfahren[1]Mandla Mpangase, Gauteng bewertet seine Bereitschaft für einen transformierten Automobilsektor,

Tshwane Automotive Special Economic Zone, tasez.co.za. . Toyota-, BMW-, Ford- und Nissan-Werke, die innerhalb eines Umkreises von 50 km um Pretoria konzentriert sind, profitieren von gemeinsamen Zulieferern, was eine Just-in-time-Lieferung von Airbag-Modulen ermöglicht und die Lagerkosten senkt. Dieselbe Konzentration verstärkt jedoch das Risiko durch Lastabwurfmaßnahmen; ein Stufe-4-Stromausfall im Oktober 2025 stoppte drei Montagelinien für 14 Stunden. Tier-1-Zulieferer haben mit betriebseigener Stromerzeugung und angepassten Schichtplänen reagiert und die Lieferperformance über 95 % gehalten. Die aktuelle Dynamik dürfte bis 2027 anhalten, da neue Derivate des Hilux, X3 und Ranger auf vollständige Sechs-Airbag-Ausstattungen umgestellt werden.

Strenge UNECE-konforme Frontalaufprall-Vorschriften

Südafrikas Übernahme der UNECE-Regelungen 94 und 95 hat dazu geführt, dass doppelte Frontal- und Seitenaufprallsysteme von optionaler auf verpflichtende Ausrüstung umgestellt wurden[2]PFLICHTSPEZIFIKATION FÜR KRAFTFAHRZEUGE DER KATEGORIE M1,

UNECE, unece.org.. Ein komprimiertes 24-monatiges Nachrüstungsfenster zwingt OEMs zur beschleunigten Einführung von Hybrid-Aufblasvorrichtungen, da die Architektur die Auslösekraft für unterschiedliche Insassenlasten modulieren kann. Tier-1-Zulieferer, die über zertifizierte Prüfzentren verfügen, genießen jetzt kürzere Homologationszyklen, während solche ohne landesweite Validierung mit kostspieligeren Überseetests konfrontiert sind. Die Konformität positioniert lokal gefertigte Fahrzeuge zudem für den zollfreien Zugang zu Märkten im Nahen Osten und im subsaharischen Afrika, die UNECE-Standards widerspiegeln, was die Exportvolumen stärkt.

OEM-Lokalisierungsanreize im Rahmen des südafrikanischen Automasterplans

Der Automasterplan 2035 setzt das Ziel, den lokalen Anteil in südafrikanisch montierten Fahrzeugen bis 2035 auf 60 % zu erhöhen[3]Justin Barnes, Südafrikas Automobilindustrie-Masterplan bis 2035,

South African Automotive Masterplan Project, afsa.org.za.. Airbag-Systeme sind schwer vollständig zu lokalisieren, da Treibstoffchemikalien und Mikroelektronik weiterhin importiert werden, doch die Kissenkonfektion, das Nähen und die Modulmontagetätigkeiten wurden nach Rosslyn und East London verlagert. Die Vorlaufzeiten sanken von 9 auf 4 Wochen, was Flexibilität für kurzfristige Modellmix-Änderungen schafft. Die Anreize umfassen zudem einen 150-prozentigen Steuerabzug auf Elektrofahrzeug-Investitionen, der ab März 2026 wirksam wird und die gemeinsame Ansiedlung von Batterie-Trennschutz-Sicherheitssystemen mit der Airbag-ECU-Fertigung fördert.

Steigende Nachfrage nach Seitenvorhang- und Knie-Airbags in SUVs

Diese Segmentverschiebung beschleunigt die Einführung von Seitenvorhang-Airbags, die von der Dachschiene aus eingesetzt werden, um Insassen bei Seitenaufprall- und Überschlagszenarien zu schützen, sowie von Knie-Airbags, die Verletzungen der unteren Extremitäten reduzieren, indem sie die Knie des Fahrers gegen das Armaturenbrett abfedern. BMWs iX, der 2021 von Euro NCAP getestet wurde, demonstrierte die Wirksamkeit eines zentralen Airbags (der zwischen den Vordersitzinsassen auslöst) bei der Abschwächung von Fernaufprallverletzungen – ein Design, das nun für die in Rosslyn montierte X3-Plattform adaptiert wird. Seitenvorhang-Airbags erfordern längere Aufblasvorrichtungsrohre und größere Gasvolumina als Frontsysteme, was die Stücklistenkosten um 18–22 % erhöht. OEMs nehmen diese Mehrkosten jedoch in Kauf, um Fünf-Sterne-Bewertungen bei Global NCAP zu erzielen – ein Marketingunterscheidungsmerkmal im wettbewerbsintensiven SUV-Segment Südafrikas.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Preise für Platingruppenmetalle, die die Aufblasvorrichtungskosten erhöhen | -1.3% | National, mit akuten Auswirkungen auf Zulieferer in Gauteng und dem Ostkap | Kurzfristig (≤ 2 Jahre) |

| Intermittierende Lastabwurfmaßnahmen, die Tier-2-Zulieferer stören | -0.9% | National, am stärksten in Gauteng, KwaZulu-Natal und dem Ostkap | Kurzfristig (≤ 2 Jahre) |

| Langsame Einführung von Nachrüstungs-Ersatz-Airbags | -0.6% | National, konzentriert in informellen Reparaturnetzwerken in Townships | Mittelfristig (2–4 Jahre) |

| Kostensensitivität bei Einstiegsfahrzeugen, die die Verbreitung fortschrittlicher Airbags einschränkt | -0.5% | National, betrifft Budgetsegmente in Gauteng, der Westkap-Provinz und KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Einführung von Nachrüstungs-Ersatz-Airbags

Der Nachrüstungsmarkt für Airbagsysteme in Südafrika ist nach wie vor unterentwickelt, wobei schätzungsweise 60–70 % der ausgelösten Airbags nach einem Unfall niemals ersetzt werden. Dies ist auf drei Faktoren zurückzuführen: hohe Ersatzkosten (ZAR 8.000–15.000 bzw. 430–810 USD für ein Fahrerseiten-Modul), geringe Versicherungsdurchdringung (nur 35 % der Fahrzeuge sind vollkaskoversichert) und eine kulturelle Präferenz für kosmetische Reparaturen gegenüber der Wiederherstellung von Sicherheitssystemen. Informelle Reparaturnetzwerke in Townships umgehen den Airbagsystemersatz häufig vollständig und montieren das Lenkrad ohne ein funktionsfähiges Modul wieder ein, um die Kosten zu senken.

Kostensensitivität bei Einstiegsfahrzeugen, die die Verbreitung fortschrittlicher Airbags einschränkt

Einstiegsfahrzeuge im Pkw-Segment, definiert als Modelle mit einem Preis unter ZAR 250.000 (ca. 13.500 USD), entfallen auf einen bedeutenden Anteil der Neuzulassungen in Südafrika – ein Segment, in dem OEMs primär über Erschwinglichkeit konkurrieren. Diese Modelle verfügen in der Regel über einen einzelnen Fahrerairbag und in manchen Fällen über einen Beifahrerairbag, verzichten jedoch auf Seitenvorhang-, Knie- oder Mittelairbags, um die Stücklistenkosten niedrig zu halten. Das Hinzufügen einer vollständigen Sechs-Airbag-Ausstattung (doppelt frontal, doppelt seitlich als Vorhang, doppelt seitlich als Thorax-Airbag) erhöht die Fahrzeugkosten um ZAR 6.000–9.000 (USD 320–485), was 2,4–3,6 % des Grundpreises entspricht – ein Aufpreis, den kostenbewusste Käufer nicht zu zahlen bereit sind. Diese Kostensensitivität ist am ausgeprägtesten in ländlichen Provinzen wie Limpopo und Mpumalanga, wo die mittleren Haushaltseinkommen 30–40 % unter dem nationalen Durchschnitt liegen und Fahrzeugkaufentscheidungen Kraftstoffeffizienz und Wartungskosten gegenüber Sicherheitsfunktionen priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Airbagart: Fahrerairbags festigen ihre Führungsposition bei SUVs

Fahrerairbags dominieren den Markt mit einem Anteil von 38,07 % im Jahr 2025, während Seitenvorhang-Airbags bis 2031 mit einer CAGR von 9,84 % wachsen sollen – dem höchsten Wert unter allen Typen im Airbag-Systeme-Markt. Knie-Airbags, obwohl nur ein kleiner Anteil des Volumens, gewinnen bei Flottenbetrreibern stetig an Bedeutung, die auf die Senkung von Arbeitsunfallentschädigungen abzielen.

Mittel- und Fußgängerairbags besetzen weiterhin Nischenpositionen, profitieren jedoch von Exportprogrammen, die vollständige Insassenschutzausstattungen verlangen. Der Toyota Hilux wird im Inland nun mit derselben Sechs-Airbag-Ausstattung wie die Exportvarianten verkauft, was eine Konvergenz signalisiert, die den Marktanteil des Airbag-Systeme-Markts bei ergänzenden Geräten im Zeitraum 2027–2031 steigern dürfte. Die in Rosslyn montierte BMW-iX-Plattform demonstriert, wie zentrale Airbags den Insassen-zu-Insassen-Kontakt verhindern, und dürfte künftige SUV-Angebote beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Aufblasvorrichtungstyp: Hybrid-Designs beschleunigen sich

Pyrotechnische Aufblasvorrichtungen entfielen im Jahr 2025 auf 64,12 % des Airbag-Systeme-Markts und werden hauptsächlich für Frontalairbags bevorzugt, die eine Aufblaszeit im Millisekundenbereich erfordern. Hybrid-Einheiten, die bescheidene pyrotechnische Ladungen mit Druckgas kombinieren, werden voraussichtlich jährlich um 12,43 % wachsen, angetrieben durch geringere Rhodium-Abhängigkeit und die Bereitschaft zur mehrstufigen Auslösung.

Das Wachstum von Elektrofahrzeugen in Südafrika – begünstigt durch einen 150-prozentigen Steuerabzug, der ab März 2026 gilt – begünstigt Hybrid-Aufblasvorrichtungen, da die Batterie-Trennschutz-Sicherheitslogik nahtlos mit der stufenweisen Aufblasvorrichtung integriert wird. Denso und ZF haben beide Hybridkapazitäten in der Nähe von East London ausgebaut und damit die Importvorlaufzeiten auf unter 30 Tage reduziert und ihre Angebote für die nächsten Ranger- und X3-Auffrischungszyklen gestärkt.

Nach Fahrzeugtyp: Nutzfahrzeugflotten schließen die Sicherheitslücke

Personenkraftwagen entfielen 2025 auf 73,56 % der Installationen, doch ihr Wachstum verlangsamt sich, da die Basisausstattung mit Doppelairbags die Sättigung annähert. Nutzfahrzeuge werden bis 2031 jährlich um 7,62 % wachsen, angetrieben von Logistikbetreibern, die Ausfallzeiten und unfallbedingte Kosten quantifizieren. Ein Frachttransportversuch in Johannesburg ergab einen Rückgang der Schwere von Fahrerverletungen um 22 % nach der Nachrüstung von Frontalairbags, was bis 2027 einen flottenweiten Rollout veranlasste.

Schwere Lkws hinken mit einer Airbag-Durchdringung von 15 % hinterher, sehen sich jedoch ab 2027 steigenden Euro-5-äquivalenten Emissionsvorschriften gegenüber, die die Kabinensicherheit mit Umweltaufrüstungen in Einklang bringen. Modulzulieferer, die robuste, vibrationstolerierende Designs anbieten, dürften diese spätzykliche Nachfrage abschöpfen und die Größe des Airbag-Systeme-Markts im Zusammenhang mit gewerblichen Plattformen steigern.

Nach Vertriebskanal: Nachrüstungsmarkt entwickelt sich von einer kleinen Basis

Die OEM-Werksinstallation hielt 92,08 % des Volumens von 2025, doch die Nachrüstungsmarkt-CAGR von 15,27 % wird den Anteil schrittweise erhöhen, da die Fahrzeugkohorte 2015–2020 altert. Versicherungszugelassene Karosseriebetriebe breiten sich über Gauteng und die Westkap-Provinz hinaus aus und erweitern die adressierbare Nachfrage nach Original-Ersatzmodulen. Geplante behördliche Inspektionen könnten den Ersatz nicht funktionsfähiger Airbags erzwingen und die Größe des Airbag-Systeme-Markts im Nachrüstungsbereich ab 2027 erheblich steigern.

Dennoch ist der Kanal mit Hürden konfrontiert: Proprietäre ECU-Algorithmen beschränken den Zugang auf OEM-Markenteile und halten die Preisniveaus hoch. Tier-1-Zulieferer setzen sich für standardisierte Diagnosebprotokolle ein, die unabhängigen Reparaturbetrieben die Überprüfung der korrekten Auslöselogik nach der Installation ermöglichen und die Marktakzeptanz beschleunigen würden.

Geografische Analyse

Gauteng entfiel 2025 mit einem geschätzten Anteil von 58 % auf den Airbag-Systeme-Markt, bedingt durch seinen dichten Cluster von OEM-Montagelinien. Die gemeinsame Ansiedlung von Autoliv-, ZF- und Joyson-Modulwerken innerhalb eines Radius von 30 km unterstützt die Lagerumschlagshäufigkeit und die Exportlogistik über den internationalen Flughafen OR Tambo. Dieselbe Dichte verstärkt jedoch das Störungsrisiko, wenn Stufe-4-Lastabwurfmaßnahmen mehrere Werke gleichzeitig zum Stillstand bringen und Zulieferer dazu zwingen, Batteriespeicher und Diesel-Notstromaggregate zu installieren, die den Margen 2–3 Prozentpunkte an Kosten hinzufügen.

Das Ostkap, verankert durch Volkswagens Kariega-Werk und die wachsende Leichtnutzfahrzeugmontage, hielt einen Anteil von 18 %. Obwohl die lokale Tier-2-Tiefe weiterhin gering ist, verkürzen laufende Investitionen in die Aufblasvorrichtungs-Teilmontage die Straßenvorlaufzeiten aus Gauteng um zwei Tage. Der Anteil der Westkap-Provinz von 14 % wird weniger durch die Produktion als durch die Nachrüstungsnachfrage aus Kapstadts hoher Versicherungsdurchdringung und dichter Unfallreparaturinfrastruktur angetrieben.

KwaZulu-Natal trug 7 % bei, profitierend von Toyotas Prospecton-Ausstoß und dem Hafen von Durban für Komponentenimporte. Die verbleibenden Provinzen kommen zusammen auf 3 %, hauptsächlich durch unabhängige Werkstätten, die ältere Fahrzeuge mit geringem Airbag-Inhalt warten. Die exportgetriebene Konvergenz inländischer und ausländischer Spezifikationen legt nahe, dass der Anteil des Ostkaps bis 2031 moderat steigen wird, da neue SUV-Derivate mit vollständigen Sechs-Airbag-Ausstattungen von seinen Montagelinien rollen und die nationale Verteilung in Richtung eines ausgewogeneren Provinzfußabdrucks verschieben.

Wettbewerbslandschaft

Autoliv, ZF Friedrichshafen und Joyson Safety Systems hielten 2025 gemeinsam einen bedeutenden Anteil am südafrikanischen OEM-Volumen. Der Wettbewerb ist am intensivsten bei Seitenvorhang-Airbags, wo Autoliv Hybrid-Aufblasvorrichtungen vorantreibt und ZF auf leichtere Druckgaseinheiten setzt, um Gramm für Kraftstoffeffizienzziele einzusparen.

Technologie steht im Mittelpunkt der Differenzierung. Bosch und Continental integrieren Secure-Boot- und Over-the-Air-Update-Funktionen in ihre ECUs, während Teijin seine Aramid-Faser-Führerschaft nutzt, um rückwärts in die Modulmontagetätigkeit zu integrieren und lokale OEMs anzusprechen, die Inlandsinhaltsgutschriften anstreben. Autolivs im Juli 2025 angekündigter Aktienrückkauf in Höhe von 2,5 Milliarden USD zeigt das Vertrauen, dass Airbag-Systeme der nächsten Generation mit vernetzter Sicherheit die Rohstoffpreisschwankungen ausgleichen werden.

Cybersicherheit ist zu einem Ausschreibungsqualifikationskriterium geworden; Zulieferer, die die ISO-21434-Standards zum Cyber-Risiko erfüllen, erhalten bevorzugten Status für Modelleinführungen 2027. Lokale Tier-2-Unternehmen mit einem Umsatz von unter 50 Millionen USD haben Schwierigkeiten, die nun erforderliche Software- und Validierungskompetenz zu finanzieren, was strategische Partnerschaften mit globalen Marktführern zunehmend verbreitet macht.

Südafrika Airbag-Systeme Branchenführer

Autoliv Inc.

Continental AG

Robert Bosch GmbH

Joyson Safety Systems

ZF Friedrichshafen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Stellantis Südafrika hat seinen laufenden Takata-Airbag-Rückruf bekräftigt und fordert Besitzer von Fahrzeugen der Marken Citroën, DS, Chrysler, Jeep, Opel, Peugeot und dem Altbestand von Chevrolet auf, ihren Rückrufstatus unverzüglich zu prüfen. Das Unternehmen betonte, dass defekte Takata-Aufblasvorrichtungen im Falle der Auslösung ein ernsthaftes Verletzungs- oder Todesrisiko darstellen, und alle betroffenen Einheiten können in autorisierten Servicezentren kostenlos ersetzt werden.

- Dezember 2025: Die Nationale Verbraucherschutzkommission (National Consumer Commission, NCC) kündigte einen Sicherheitsrückruf für über 18.600 Kia-Fahrzeuge und 323 Jeep-Wrangler-Einheiten an und verwies auf mögliche Airbag-Schaltkreisfehler, die eine ordnungsgemäße Auslösung im Falle eines Unfalls verhindern könnten. Eigentümer wurden aufgefordert, Händler für kostenlose Inspektionen und Reparaturen aufzusuchen, um die Einhaltung der Sicherheitsstandards zu gewährleisten.

Südafrika Airbag-Systeme Marktbericht Umfang

Der Airbag-Systeme-Markt in Südafrika umfasst aktuelle und zukünftige Trends sowie jüngste technologische Entwicklungen. Der Bericht wird eine detaillierte Analyse verschiedener Marktbereiche nach Typ, Anwendung und Technologie liefern. Der Marktanteil bedeutender Automobilsensor-Fertigungsunternehmen und eine Analyse auf Länderebene werden im Bericht bereitgestellt.

| Fahrerairbag |

| Beifahrerairbag |

| Seitenvorhang-Airbag |

| Knie-Airbag |

| Sonstige |

| Pyrotechnisch |

| Druckgas |

| Hybrid |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEM-Werksinstallation |

| Nachrüstungsersatz |

| Nach Airbagart | Fahrerairbag |

| Beifahrerairbag | |

| Seitenvorhang-Airbag | |

| Knie-Airbag | |

| Sonstige | |

| Nach Aufblasvorrichtungstyp | Pyrotechnisch |

| Druckgas | |

| Hybrid | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Vertriebskanal | OEM-Werksinstallation |

| Nachrüstungsersatz |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südafrika Airbag-Systeme Markt heute?

Die Größe des Airbag-Systeme-Markts beläuft sich im Jahr 2026 auf 217,23 Millionen USD und wird voraussichtlich bis 2031 272,46 Millionen USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für Airbag-Systeme bis 2031?

Für den Markt wird eine CAGR von 4,72 % prognostiziert, angetrieben durch strengere UNECE-Vorschriften und den SUV-Verkaufsmix.

Welcher Airbagart wächst am schnellsten?

Seitenvorhang-Airbags wachsen mit einer CAGR von 9,84 %, da SUVs Marktanteile gewinnen und Versicherer Fahrzeuge mit Seitenaufprallschutz belohnen.

Warum gewinnen Hybrid-Aufblasvorrichtungen an Bedeutung?

Hybrid-Aufblasvorrichtungen begrenzen das Platingruppenmetall-Risiko und ermöglichen mehrstufige Auslösungen, was eine prognostizierte CAGR von 12,43 % bis 2031 unterstützt.

Welche Herausforderungen stellen Lastabwurfmaßnahmen für Zulieferer dar?

Stufe-4-Stromausfälle beeinträchtigen die klimaempfindliche Aufblasvorrichtungsproduktion und zwingen Unternehmen zu Investitionen in kostspielige Batteriespeicher oder riskieren den Verlust der Lieferzuverlässigkeit.

Seite zuletzt aktualisiert am: