Europa Automobiluftfilter-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

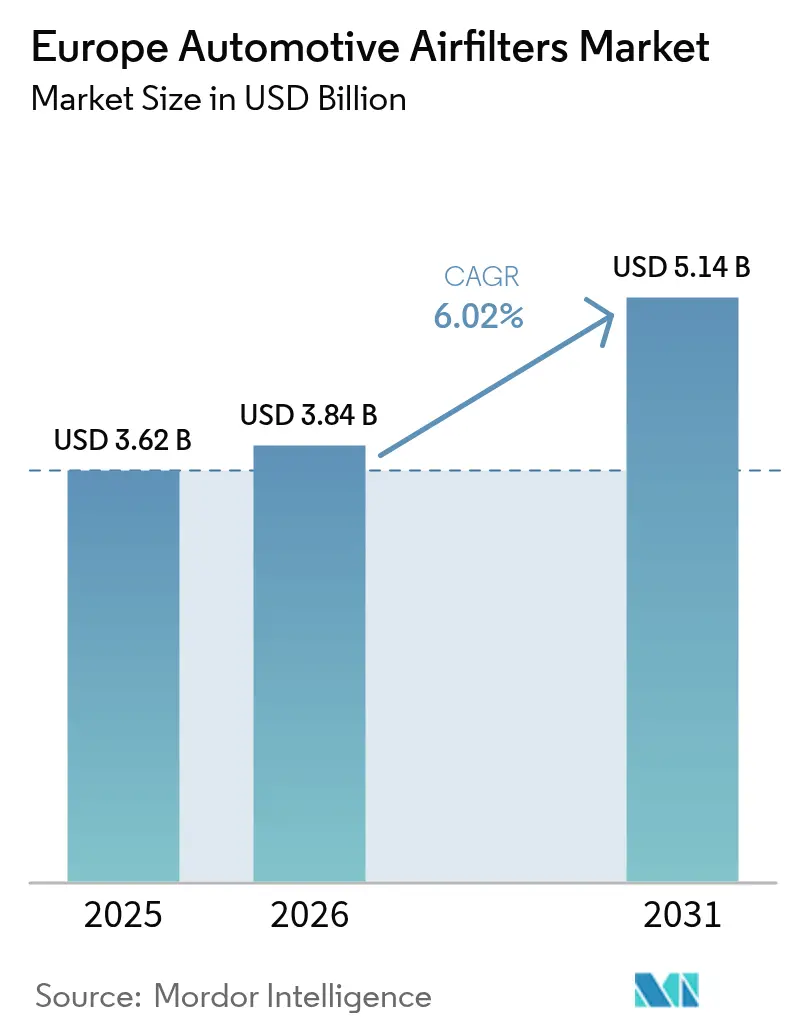

| Marktgröße im Basisjahr (2025) | 3.62 Milliarden US-Dollar |

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 5.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Automobiluftfilter-Marktanalyse von Mordor Intelligence

Die Größe des Europa Automobiluftfilter-Marktes wurde im Jahr 2025 auf 3,62 Milliarden USD geschätzt und wird voraussichtlich von 3,84 Milliarden USD im Jahr 2026 auf 5,14 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,02 % während des Prognosezeitraums (2026–2031). Starker regulatorischer Schwung rund um Euro 7, die rasche Ausweitung städtischer Umweltzonen (Low-Emission Zones) und ein anhaltendes Gesundheitsbewusstsein der Verbraucher bilden die Grundlage dieser Expansion. Erstausrüster (OEMs) überarbeiten die Ansaug- und Kabinenfiltration, um Feinstaubgrenzwerte im Nanometerbereich zu erfüllen, und unabhängige Aftermarket-Anbieter profitieren vom alternden Fahrzeugbestand des Kontinents von rund 280 Millionen Einheiten. Der Europa Automobiluftfilter-Markt befindet sich daher im Übergang von Massenvolumina hin zu wertschöpfenden Hochleistungsprodukten und positioniert die Filtration als compliance-kritische, für Verbraucher sichtbare und telemetriefähige Komponente der Mobilität der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

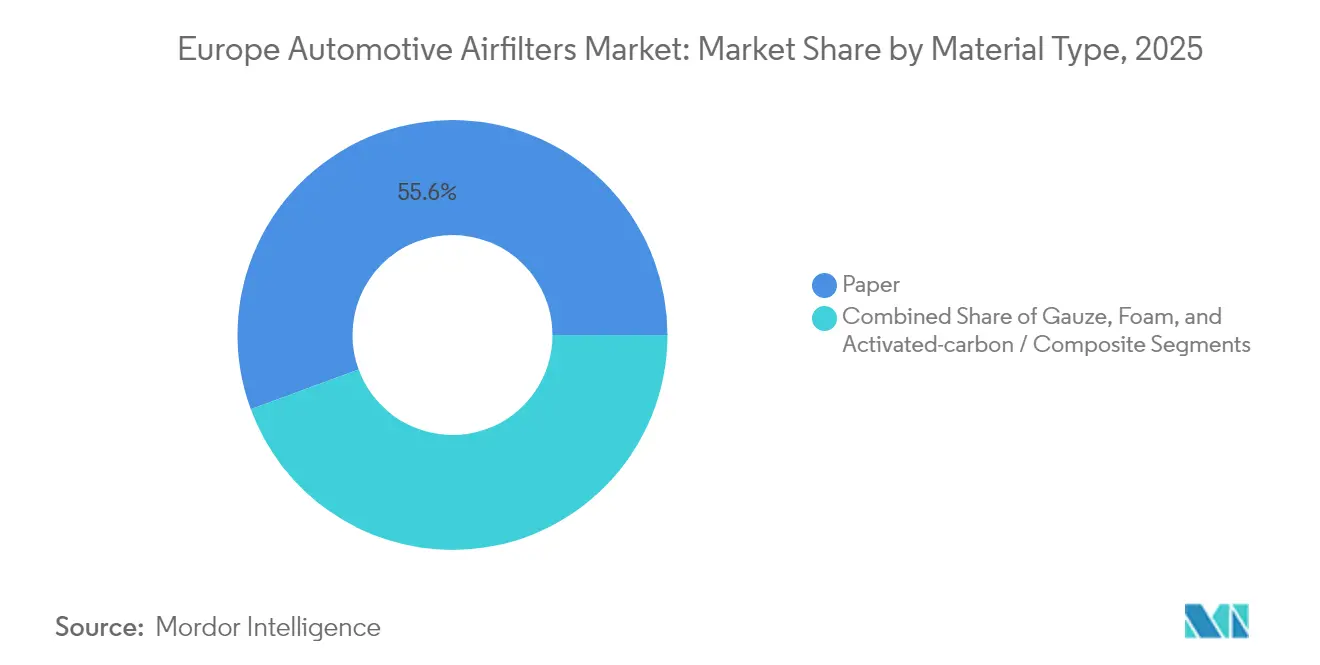

- Nach Materialtyp dominierten papierbasierte Filter mit einem Marktanteil von 55,62 % am europäischen Automobil-Luftfiltermarkt im Jahr 2025, während Aktivkohle- und Komposizvarianten mit einem CAGR von 6,32 % bis 2031 den schnellsten Anstieg verzeichnen.

- Nach Filtertyp entfielen auf Kabinenfilter im Jahr 2025 ein Anteil von 60,78 % an der Marktgröße des europäischen Automobil-Luftfiltermarkts, der bis 2031 mit einem CAGR von 6,18 % wachsen wird.

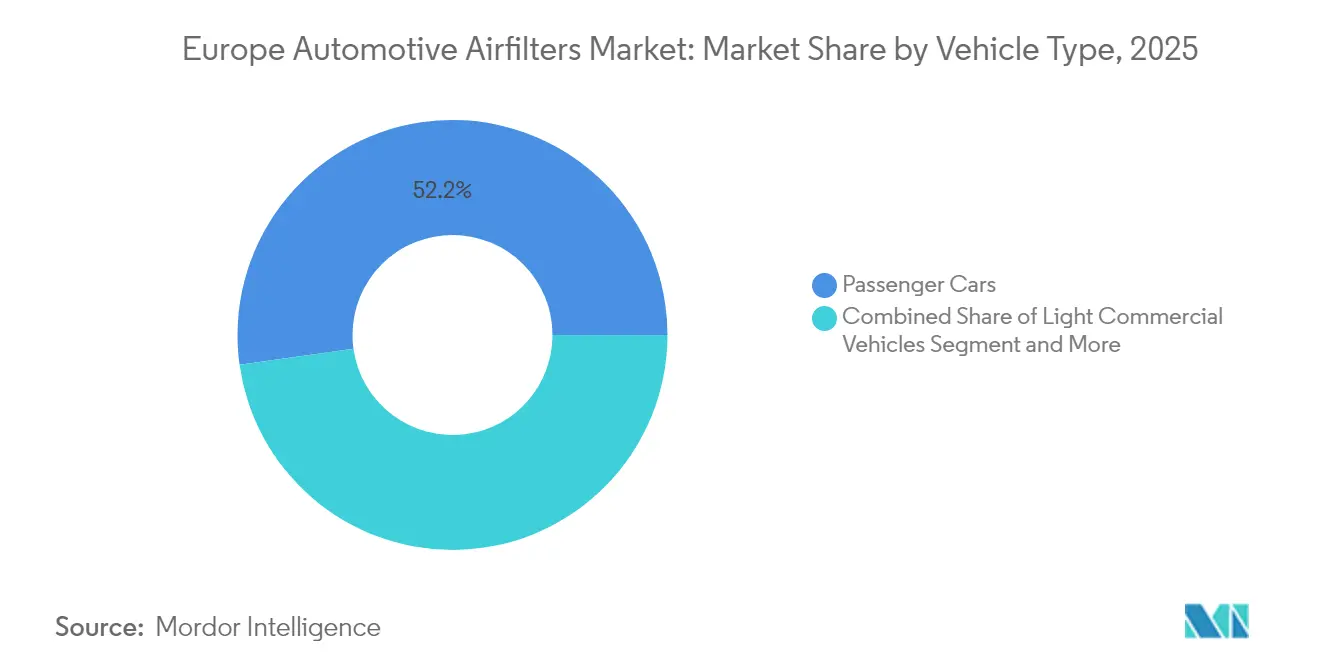

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 52,21 % am europäischen Automobil-Luftfiltermarkt und verzeichneten gleichzeitig den höchsten CAGR von 6,45 % über den Prognosezeitraum.

- Nach Vertriebskanal kontrollierte der Aftermarket im Jahr 2025 einen Anteil von 64,27 % am europäischen Automobil-Luftfiltermarkt; der OEM-Kanal, obwohl kleiner, verzeichnet mit 6,34 % den schnellsten CAGR aufgrund von Upselling-Angeboten im Bereich vernetzter Dienste.

- Nach Land führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 48,15 % und hält aufgrund seiner dichten OEM-Präsenz und frühen Euro-7-Compliance-Vorbereitungen einen soliden CAGR von 6,27 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa Automobiluftfilter-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Fahrzeugbestand erweitert unabhängigen | +1.8% | Gesamteuropäisch, konzentriert in Westeuropa | Langfristig (≥ 4 Jahre) |

| Euro-7- und Euro-VI-D-Emissionsnormen | +1.2% | EU-weit, am stärksten in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Gesteigertes Verbraucherbewusstsein für die Luftqualität im Fahrzeuginnenraum | +1.1% | Städtische Zentren in der EU, nordische Länder führend | Kurzfristig (≤ 2 Jahre) |

| OEM-Antrieb für Medien mit extrem niedrigem Druckabfall | +0.9% | Deutschland, Niederlande, Norwegen, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Ausweitung stadtweiter Niedrigemissionszonen | +0.8% | Große Ballungsräume, Frankreich führend mit 40 Zonen | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte OTA-Dienste für Kabinenluftqualität schaffen wiederkehrende Einnahmen | +0.4% | Premiumsegmente in Deutschland, Vereinigtem Königreich, Skandinavien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Fahrzeugbestand steigert die Nachfrage im unabhängigen Aftermarket

Das durchschnittliche Fahrzeugalter in Westeuropa erreichte im Jahr 2025 12 Jahre, während osteuropäische Fahrzeugflotten auf 15–20 Jahre kommen. Ältere Fahrzeuge mit Verbrennungsmotor (ICE) erfordern häufige Wechsel von Ansaug- und Kabinenfiltern, und unabhängige Werkstätten sichern sich einen erheblichen Anteil am regionalen Aftermarket durch wettbewerbsfähige Preise und eine breite SKU-Abdeckung. Selbst wenn die Durchdringung von Batterieelektrofahrzeugen (BEV) die künftige Nachfrage nach Ansaugfiltern verringert, garantiert der verbleibende ICE-Fahrzeugbestand ein langfristiges Volumen und hält den europäischen Automobil-Luftfiltermarkt mindestens durch einen weiteren vollständigen Ersatzzyklus robust. Aftermarket-Spezialisten reagieren, indem sie das SKU-Sortiment für ältere Plattformen erweitern, Eigenmarken-Kabinenelemente aus Aktivkohle einführen und E-Commerce-Marktplätze nutzen, um verstreute ländliche Fahrzeughalter zu erreichen.

Euro-7- und Euro-VI-D-Emissionsnormen beschleunigen Filteraustauschzyklen

Die Europäische Kommission veröffentlichte im Mai 2024 die Euro-7-Vorschriften, die 10-Nanometer-Feinstaubgrenzwerte für Benzinfahrzeuge und eine lebenslange Compliance sowohl für Auspuff- als auch für Nicht-Auspuffpartikel einführen. Da die Fahrzeugdiagnose nun die Filterdegradation überwacht, müssen Ansaug- und Kabinenelemente ihre Effizienz weit länger aufrechterhalten als ältere Modelle, was den realen Austausch bei Fahrzeugen mit hoher Laufleistung auf ein Minimum komprimiert. OEM-Lieferanten bündeln daher höhermargige, mehrschichtige Elemente, die regulatorische Zertifikate und eingebettete RFID-Tags tragen, was den Umsatz pro Einheit steigert und den europäischen Automobil-Luftfiltermarkt als kritischen Compliance-Hebel statt als diskretionäres Wartungsteil stärkt.

Gesteigertes Verbraucherbewusstsein für Luftqualität im Fahrzeuginnenraum und Allergien

Das durch die Pandemie geschärfte Bewusstsein hat die Kabinenfiltration zu einem Gesundheitsmerkmal gemacht. Im Juli 2024 brachte MANN+HUMMEL Nanofaser-Kabinenfilter auf den Markt, die bis zu 80 % der ultrafeinen Partikel entfernen und gleichzeitig antimikrobielle Beschichtungen integrieren.[1]"Nanofaser-Filtermedien für Automobilanwendungen," MANN+HUMMEL, mann-hummel.com Städtische Pendler akzeptieren nun Preisaufschläge von 20–30 % für nach ISO 18184 zertifizierte Allergieschutzfilter. Bosch antwortete im Januar 2024 mit FILTER+pro, das Partikel-, Aktivkohle- und antivirale Schichten kombiniert.[2]"FILTER+pro Kabinenluftfilter-Broschüre," Bosch, bosch.com OEMs bündeln HEPA-bewertete Kabinenmodule in Premiumausstattungen, während Abonnementdienste jährliche Austausche synchronisiert mit digitalen Servicedatensätzen vorantreiben. Diese Zahlungsbereitschaft hebt Kabineneinheiten von margenarmen Verbrauchsgütern zu margenreichen Upgrade-Artikeln und verankert den CAGR-Schwung im europäischen Automobil-Luftfiltermarkt.

OEM-Antrieb für Medien mit extrem niedrigem Druckabfall zur Maximierung der EV-Reichweite

HVAC-Lasten können bei extremen Temperaturen rund zwei Fünftel der EV-Fahrreichweite verringern, was die Minimierung des Druckabfalls zu einer energiesparenden Priorität macht. Filterlieferanten setzen gefaltete Nanofasermedien und Schäume mit geringer Tortuosität ein, die den Energiebedarf des Gebläses senken, ohne mehr als 95 % der Partikelabscheidung zu opfern. Deutsche, niederländische und norwegische Montagewerke spezifizieren bereits Kabinenfilter mit einem Druckabfall von höchstens 15 Pa für EV-Programme der nächsten Generation, was die Nachfrage nach fortschrittlichen Synthesefasern gegenüber herkömmlicher Zellulose steigert. Gemeinsame Tests zwischen Tier-1-Lieferanten und HVAC-Modulherstellern heben quantifizierbare Reichweitenvorteile in Typgenehmigungsdossiers hervor und sichern eine rasche OEM-Übernahme sowie die Stärkung von Premiumpreisstufen im europäischen Automobil-Luftfiltermarkt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BEV-Adoption verringert die Nachfrage | -1.5% | Norwegen, Niederlande, Deutschland führend bei der EV-Adoption | Mittelfristig (2–4 Jahre) |

| Fahrzeugverkleinerung reduziert Anzahl/Größe | -0.8% | Städtische Märkte in der EU, insbesondere Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Spezial-Vliesstoffen | -0.6% | EU-weit, konzentriert in deutschen und italienischen Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung waschbarer Leistungsfilter | -0.3% | Deutschland, Vereinigtes Königreich, Premiumfahrzeugmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BEV-Adoption verringert die Nachfrage nach Ansaug-Motorluftfiltern

Batterieelektrofahrzeuge benötigen keine Verbrennungsluftfiltration, wodurch die gesamte Stückliste für Ansaugfilter aus der Neufahrzeugnachfrage entfällt. Deutschland montierte im Jahr 2024 1,35 Millionen EVs und strebt für 2025 unter den Flottenemissionsregeln 1,67 Millionen Einheiten an, während Norwegens Neuwagenmarkt einen Mehrheitsanteil von BEVs erreichte. Der europäische Automobil-Luftfiltermarkt sieht sich daher einem strukturellen Volumengegenwind ausgesetzt, vor allem in Premiumsegmenten, wo die Elektrifizierung am schnellsten voranschreitet. Ausgleichendes Wachstum entsteht bei Kabinenfiltern, Mikro-Kühlfiltern für Batteriegehäuse und Lufttrocknerpatronen – dennoch sinkt die durchschnittliche Stückzahl pro Fahrzeug. Die mittelfristigen Umsatzauswirkungen konzentrieren sich auf hochwertige Ansaugelemente, deren Margen historisch gesehen Forschungs- und Entwicklungsbudgets finanzierten, was Lieferanten zwingt, sich auf Komposit-Kabinen- und Wärmemanagementnischen zu verlagern.

Fahrzeugverkleinerung reduziert Anzahl/Größe der Filterelemente

Städtische Staugebühren und steigende Kraftstoffpreise drängen Automobilhersteller zu kompakten Fahrzeugarchitekturen mit kleineren HVAC-Gehäusen und reduzierten Filterabmessungen. In Frankreich und Italien stiegen die Zulassungen von Kleinstwagen in den Jahren 2024–2025, was kostenorientierten OEMs ermöglichte, dünnere Filterkassetten oder einstufige Medien zu spezifizieren, wo früher zweistufige Designs standen. Die Einschränkung senkt den durchschnittlichen Materialverbrauch pro Fahrzeug genau dann, wenn die Rohstoffpreise steigen, was die Bruttomarge drückt, selbst wenn die Stücklieferungen stabil bleiben. Lieferanten begegnen dem, indem sie multifunktionale Schichten integrieren, die Partikel-, Gas- und Geruchsabscheidung in einem Element kombinieren, den durchschnittlichen Verkaufspreis erhalten, aber die Produktionsausbeuten unter Druck setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papierdominanz steht vor der Herausforderung durch Kompositmaterialien

Papierbasierte Filter erzielten im Jahr 2025 einen Marktanteil von 55,62 % am europäischen Automobil-Luftfiltermarkt und lieferten zuverlässigen Luftströmungswiderstand und Kosteneffizienz in volumenstarken Personenkraftwagenlinien. Dieses traditionelle Substrat bildete jahrzehntelang die Grundlage der Marktgröße des europäischen Automobil-Luftfiltermarkts und profitierte von ausgereiften Lieferketten und regionalen Zellstoffverarbeitungskapazitäten. Aktivkohle- und aufkommende Komposizvarianten übertreffen jedoch mit einem CAGR von 6,32 % bis 2031, da Verbraucher die Adsorption flüchtiger organischer Verbindungen (VOC) und die Neutralisierung von Allergenen in beengten Kabinenräumen fordern.

OEMs schichten Nanofasern auf Zellulosegrundlagen und schaffen Hybridfolien, die 10-Nanometer-Partikel abfangen und gleichzeitig den Druckabfall unter 15 Pa halten. Gaze und Schaum bleiben Nischenoptionen im Leistungstuning bzw. in Offroad-Geräten, wo ölgetränkte Schichten oder übergroße Poren staubigen Umgebungen gerecht werden. Mit der Reifung von Euro 7 erodiert der Papieranteil allmählich, behält aber aufgrund seiner recycelbaren Zusammensetzung und des geringen Energieaufwands seine Relevanz und gewährleistet Koexistenz statt vollständiger Verdrängung im europäischen Automobil-Luftfiltermarkt.

Nach Filtertyp: Kabinenfilter führen die Wachstumskurve an

Kabinenfilter hielten im Jahr 2025 einen Anteil von 60,78 % an der Marktgröße des europäischen Automobil-Luftfiltermarkts, eine Position, die durch post-pandemische Gesundheitsbedenken, städtische Smogepisoden und die Marketingattraktivität von Allergiezertifizierungen gestärkt wurde. Das Segment wächst bis 2031 mit einem CAGR von 6,18 % und übertrifft damit Ansaugfilter, da die Austauschfrequenz in verschmutzten Ballungsräumen bis zu zweimal pro Jahr erreichen kann. OEMs integrieren den Zugang zu Filterkassetten hinter Handschuhfächern, was den Selbstaustausch vereinfacht und den E-Commerce-Absatz durch unabhängige Teileeinzelhändler ankurbelt.

Ansaugfilter, die den verbleibenden Anteil abdecken, sehen sich der BEV-Substitution gegenüber, bedienen aber weiterhin Europas großen Legacy-ICE-Fahrzeugbestand. Turbulenzen in der Stücknachfrage veranlassen Lieferanten, sich auf Doppelfunktions-Kabinen- und HVAC-Mikropartikelemente zu diversifizieren. Bei EVs beeinflusst die Auswahl des Kabinenfilters den HVAC-Energiebedarf; daher gewinnen fortschrittliche Designs mit niedrigem Druckabfall hochmargige Werksinstallationen. Vernetzte Fahrzeug-Dashboards warnen Fahrer nun, wenn die Partikelakkumulation ansteigt, was zeitnahe Austausche auslöst und Premium-Einheitswerte im europäischen Automobil-Luftfiltermarkt erhält.

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumenwachstum

Personenkraftwagen machten im Jahr 2025 einen Anteil von 52,21 % am europäischen Automobil-Luftfiltermarkt aus und werden bis 2031 den schnellsten CAGR von 6,45 % verzeichnen, da städtische Pendler Kabinenhygiene und regulatorische Konformität priorisieren. Die Segmentexpansion nutzt die schiere Größe des europäischen Montagegesamtvolumens und panregionale Produktionszentren, die Filterspezifikationen standardisieren. Personenkraftwagenplattformen erproben auch wertschöpfende Abonnementpakete, was die Lebenszyklusausgaben pro Fahrzeug weiter steigert.

Leichte Nutzfahrzeuge (LCV) tragen eine stetige Nachfrage bei, da hohe jährliche Laufleistungen den Filterverschleiß beschleunigen, doch das Wachstum bleibt moderat, während elektrifizierte Transporter Dieselmodelle ersetzen. Schwere Nutzfahrzeuge (HCV) und Busse haben weniger Einheiten, aber größere und höherpreisige Patronen, was den Umsatz stabilisiert, auch wenn die Volumina hinter Personenkraftwagen zurückbleiben. Schrittweise regulatorische Maßnahmen zu Reifen- und Bremsstaub-Emissionen für Busse könnten neue Filtrations-SKUs erschließen und die Relevanz des europäischen Automobil-Luftfiltermarkts trotz Antriebsstrangveränderungen aufrechterhalten.

Nach Vertriebskanal: Aftermarket-Stärke inmitten von OEM-Innovation

Der Aftermarket erfasste im Jahr 2025 einen Anteil von 64,27 % an der Marktgröße des europäischen Automobil-Luftfiltermarkts, indem er einen alternden Fahrzeugbestand über unabhängige Werkstätten und schnell wachsende Click-and-Collect-Portale bediente. Niedrige Wechselkosten und Eigenmarkenangebote halten die Preispunkte wettbewerbsfähig und helfen dem Kanal, ältere ICE-Modelle zu halten, die von markeneigenen Servicezentren aufgegeben wurden. Die Aftermarket-Sortimente des europäischen Automobil-Luftfiltermarkts wurden mit mehrschichtigen Kabinenkassetten erweitert, die auf regionale Pollensaisons zugeschnitten sind – eine Strategie, die Wiederholungskäufe fördert.

OEM-Kanäle, obwohl kleiner, wachsen bis 2031 mit einem CAGR von 6,34 %, da vernetzte Telematik die vorausschauende Wartung anstößt. Automobilhersteller bündeln Filteraustausche in erweiterten Serviceverträgen und Over-the-Air (OTA) Fahrzeuggesundheitsbenachrichtigungen, was den Aftermarket-Anteil im Premiumbereich verringert. Die Übernahme von Nissens Automotive durch Standard Motor Products unterstreicht die Konsolidierung, da Distributoren skalieren, um direkt mit Materiallieferanten zu verhandeln und um Regalfläche in digitalen Marktplätzen zu kämpfen.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen beherrschenden Anteil von 48,15 % am europäischen Automobil-Luftfiltermarkt, gestützt durch 4,1 Millionen produzierte Personenkraftwagen. Mit 1,35 Millionen im Jahr 2024 montierten EVs und einem Ziel von 1,67 Millionen für 2025 sind deutsche OEMs Vorreiter bei Euro-7-konformen Nanofaser-Ansaug- und Kabinenfiltern, weshalb das Land auch mit einem CAGR von 6,27 % bis 2031 stark wächst. Inländische Lieferanten wie MANN+HUMMEL und MAHLE exportieren fortschrittliche Medien auf dem gesamten Kontinent, was die F&E-Führerschaft in Preisaufschläge umsetzt und Deutschland zum Mittelpunkt der Innovation im europäischen Automobil-Luftfiltermarkt macht.

Das Vereinigte Königreich, Frankreich, Italien und Spanien trugen gemeinsam rund zwei Fünftel des Umsatzes im Jahr 2025 bei. Frankreich beschleunigte die Abdeckung durch Niedrigemissionszonen von 25 auf 40 Gebiete im Jahr 2025, was den Fahrzeugflottenwechsel und höhere Kabinenfilter-Einbauraten antreibt. Das Vereinigte Königreich verfügt über eine robuste Aftermarket-Lagerverteilung, die seinen Premiumfahrzeugbestand versorgt und es zu einem fruchtbaren Boden für waschbare Leistungsfilter-Kits macht. Italien behält starke Filterfertigungscluster rund um Turin, während Spanien die aufkommende Batteriepackproduktion in Katalonien nutzt und damit eine angrenzende Nachfrage nach Mikro-Filtern für das Wärmemanagement schafft. Jedes Land richtet sich nach den EU-harmonisierten Vorschriften aus, differenziert sich jedoch durch lokale Konjunkturzyklen, was Austauschintervalle und Materialmix im europäischen Automobil-Luftfiltermarkt beeinflusst.

Das Segment Rest Europas umfasst nordische und osteuropäische Staaten. Norwegen zeigt eine nahezu nullwertige Zukunft für Ansaugfilter, nachdem es im Jahr 2024 einen BEV-Neuwagenanteil von 90 % erreicht hat. Im Gegensatz dazu balancieren Polen, Rumänien und Ungarn ältere ICE-Fahrzeugbestände mit langsamerer EV-Durchdringung und erhalten das Ansaugfiltervolumen, auch wenn Kabinenfilter-Upgrades sich beschleunigen. Nordische Verbraucher mit hohem verfügbarem Einkommen entscheiden sich trotz geringerer Laufleistung für HEPA-Klasse-Mehrschicht-Kabinenelemente, während osteuropäische Werkstätten günstige Papiermedien liefern, um die Fahrzeuglebensdauer zu verlängern. Das daraus resultierende Mosaik erfordert agile Lieferketten, die in der Lage sind, diverse SKUs, regulatorische Zeitpläne und Verbraucherpreissensibilitäten im europäischen Automobil-Luftfiltermarkt zu synchronisieren.

Wettbewerbslandschaft

Der europäische Automobil-Luftfiltermarkt zeigt eine moderate Konsolidierung. Die in Deutschland ansässigen MANN+HUMMEL und MAHLE verankern die Landschaft und nutzen proprietäre Medientechnologien und eine tiefe OEM-Integration. Das in Italien ansässige Sogefi und der diversifizierte Konzern Robert Bosch stärken den Wettbewerb durch plattformübergreifende Modulangebote. Hengst Filtration erweiterte seine geografische Reichweite durch den Kauf der Canada-American Filter Company im Juni 2024, was strategische Absichten signalisiert, Anteile in Kabinen- und Wärmemanagementnischen zu gewinnen.

Der Nanofaser-Launch von MANN+HUMMEL im Juli 2024 hebt die Filtration auf nahezu HEPA-Niveau mit minimalem Luftströmungsverlust und zielt direkt auf EV-HVAC-Effizienzmetriken ab. Boschs FILTER+pro verwendet eine dreischichtige Struktur zur Neutralisierung von Allergenen, Gerüchen und Viren und trifft damit die post-pandemischen Verbrauchererwartungen. Lieferanten betten zunehmend RFID-Chips oder QR-Codes in Patronen ein, was die Lebenszyklusverfolgung und vorausschauende Austauschhinweise über OEM-Infotainment-Portale ermöglicht. Partnerschaften mit Sensor-Start-ups integrieren Echtzeit-Dashboards für die Kabinenluftqualität, die Abonnement-Upgrades zusammen mit originalen Filterkits verkaufen und damit eine beständige Aftermarket-Einnahmequelle stärken.

Gleichzeitig sehen sich unabhängige Aftermarket-Akteure einem Margendruck ausgesetzt, da die Online-Preistransparenz zunimmt. Konsolidatoren wie Standard Motor Products reagieren, indem sie regionale Distributoren übernehmen und Skaleneffekte in Beschaffung und Logistik erzielen. Neueinsteiger, insbesondere Materialwissenschaftsunternehmen, die Nanofasergewebe elektrospinnen oder biobasierte Aktivkohlen synthetisieren können, bedrohen Platzhirsche, sofern diese keine langfristigen Medienlieferverträge sichern. Der Wettbewerbsvorteil dreht sich daher um schnelle F&E-Zyklen, vertikal integrierte Medienfertigung und digitale Serviceökosysteme, die Kunden an proprietäre Austauschprozesse im europäischen Automobil-Luftfiltermarkt binden.

Europa Automobiluftfilter-Branchenführer

MANN+HUMMEL

MAHLE

Sogefi Group (Purflux)

Robert Bosch GmbH

Donaldson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: MANN+HUMMEL brachte nanofaserbasierte Kabinenluftfilter auf den Markt, die 99,95 % der ultrafeinen Partikel abfangen und gleichzeitig die Lebensdauer verlängern.

- Juni 2024: Hengst Filtration übernahm die Canadian-American Filter Company und erweiterte damit die nordamerikanische Produktionskapazität und das Produktsortiment.

Europa Automobiluftfilter-Markt Berichtsumfang

Der Europa Automobiluftfilter-Marktbericht umfasst eine detaillierte Studie zu den neuesten Trends und Innovationen im Markt, gegliedert nach Materialtyp (Papier-Luftfilter, Gaze-Luftfilter, Schaum-Luftfilter und weitere), nach Typ (Ansaugfilter und Kabinenfilter) sowie nach Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge). Neben den wichtigsten Marktteilnehmern werden auch deren Strategien, Innovationen, technologische Entwicklungen und Finanzkennzahlen im Bericht behandelt.

| Papier |

| Gaze |

| Schaum |

| Aktivkohle/Komposit |

| Ansaugfilter |

| Kabinenfilter |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| OEM |

| Aftermarket |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Rest Europas |

| Nach Materialtyp | Papier |

| Gaze | |

| Schaum | |

| Aktivkohle/Komposit | |

| Nach Filtertyp | Ansaugfilter |

| Kabinenfilter | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Nach Vertriebskanal | OEM |

| Aftermarket | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Automobil-Luftfiltermarkts?

Der Markt steht im Jahr 2026 bei USD 3,84 Milliarden und soll bis 2031 nahezu USD 5,14 Milliarden erreichen, was einem CAGR von 6,02 % entspricht.

Wie werden die Euro-7-Vorschriften die Filternachfrage beeinflussen?

Euro 7 schreibt Feinstaubgrenzwerte im Nanometerbereich und eine lebenslange Compliance vor, was die Austauschintervalle bei Fahrzeugen mit hoher Laufleistung auf rund 10.000 km verkürzt und die Nachfrage nach zertifizierten Premiumfiltern steigert.

Welches Filtersegment wächst am schnellsten?

Kabinenfilter führen das Wachstum mit einem CAGR von 6,18 % an, bedingt durch gesteigertes Verbraucherbewusstsein für Gesundheitsthemen, abonnementbasierte Dienste und ihre Relevanz sowohl für ICE- als auch für EV-Plattformen.

Wie wirkt sich die BEV-Adoption auf den Markt aus?

BEVs eliminieren Ansaug-Motorluftfilter und reduzieren die Volumina in diesem Segment, steigern jedoch die Nachfrage nach Kabinenfiltern mit niedrigem Druckabfall und neuen Mikro-Kühlfiltern für Batterien.

Warum hält Deutschland nahezu die Hälfte des regionalen Markts?

Deutschlands dichte OEM-Basis, frühe Euro-7-Bereitschaft und Führungsrolle in der EV-Produktion treiben eine hohe Inlandsnachfrage und exportierbare Filtrationsinnovationen an.

Sind waschbare Filter eine Bedrohung für den Absatz von Einwegfiltern?

Ja, insbesondere in Premiumfahrzeugsegmenten, da wiederverwendbare Einheiten die Austauschzyklen verlängern, aber Lieferanten kontern mit mehrschichtigen Einweglösungen, die eine überlegene Gas- und Pathogenadsorption bieten.

Seite zuletzt aktualisiert am: