Nordamerika Automobil-Luftfilter Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

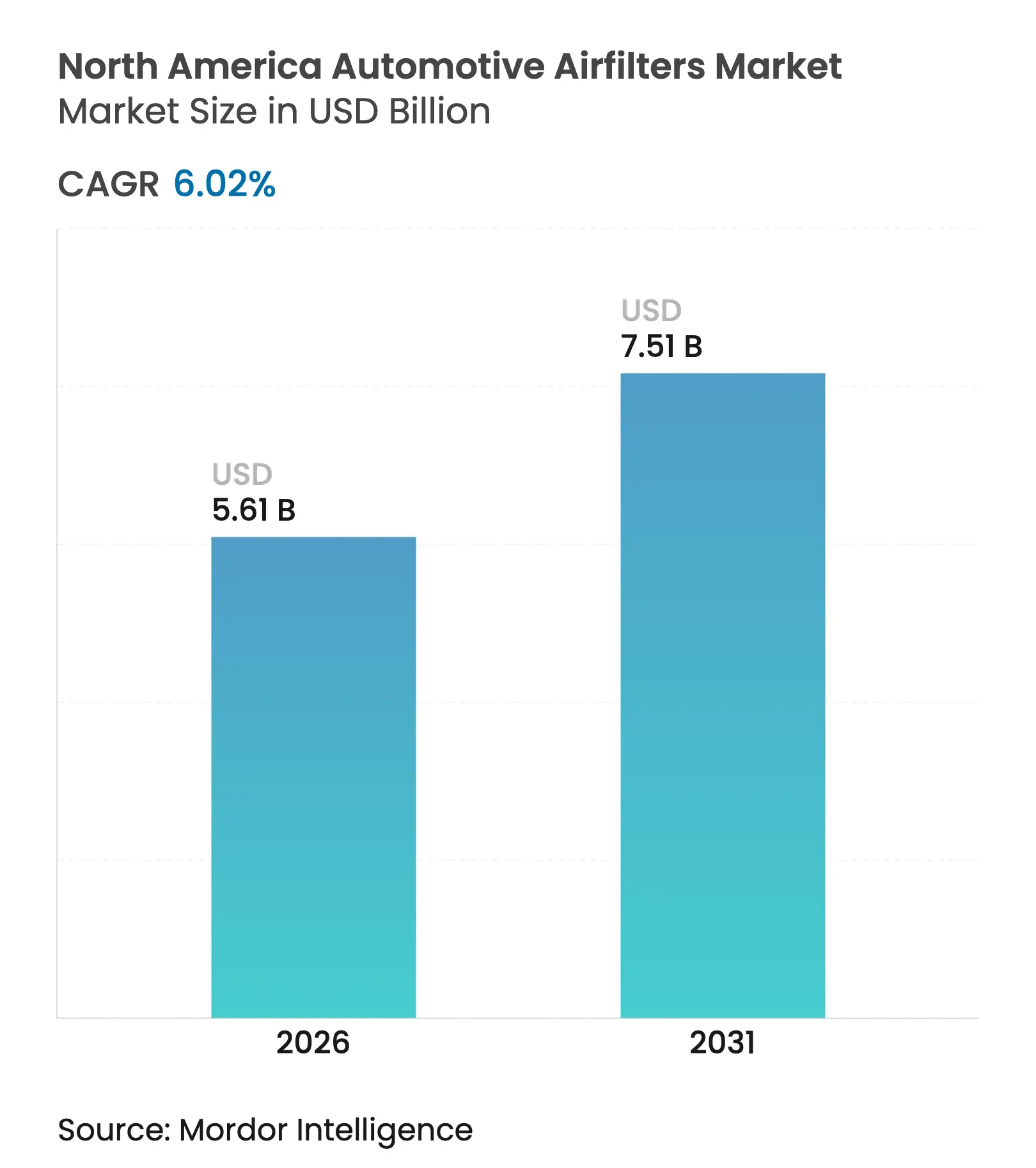

| Marktgröße im Basisjahr (2025) | 5.29 Milliarden US-Dollar |

| Marktgröße (2026) | 5.61 Milliarden US-Dollar |

| Marktgröße (2031) | 7.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Automobil-Luftfilter Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Automobil-Luftfilter Marktes wurde im Jahr 2025 auf 5,29 Milliarden USD geschätzt und soll von 5,61 Milliarden USD im Jahr 2026 auf 7,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,02 % während des Prognosezeitraums (2026-2031). Eine robuste Ersatznachfrage aus einem alternden Fahrzeugbestand, verschärfte US-amerikanische und kanadische Feinstaub- und NOx-Grenzwerte sowie die Migration hin zu hochwertiger Kabinenfiltration stützen diese stetige Expansion des Nordamerika Automobil-Luftfilter Marktes. Kabinenfilter dominieren nun die Stückzahlen, da Waldbrandrauch-Episoden, städtischer Smog und lange tägliche Pendelwege die Filtration von einer Wartungsaufgabe zu einer Gesundheitsschutzmaßnahme machen. Die Einführung von Nanofaser-Medien beschleunigt sich, da Regulierungsbehörden auf höhere Filtrationseffizienz ohne Luftstromverluste drängen, während der Online-Handel die Markteinführungsökonomie neu gestaltet, indem er Verbrauchern transparente Preisgestaltung und Auswahl bietet. Gleichzeitig erodiert der steigende Anteil von Batterieelektrofahrzeugen langfristig das Volumen der Motoransaugfilter und zwingt Lieferanten dazu, sich innerhalb des nordamerikanischen Automobil-Luftfilter Marktes auf HEPA-Kabinen-, Wärmemanagement- und Smart-Sensor-Produkte umzustellen.

Wichtigste Erkenntnisse des Berichts

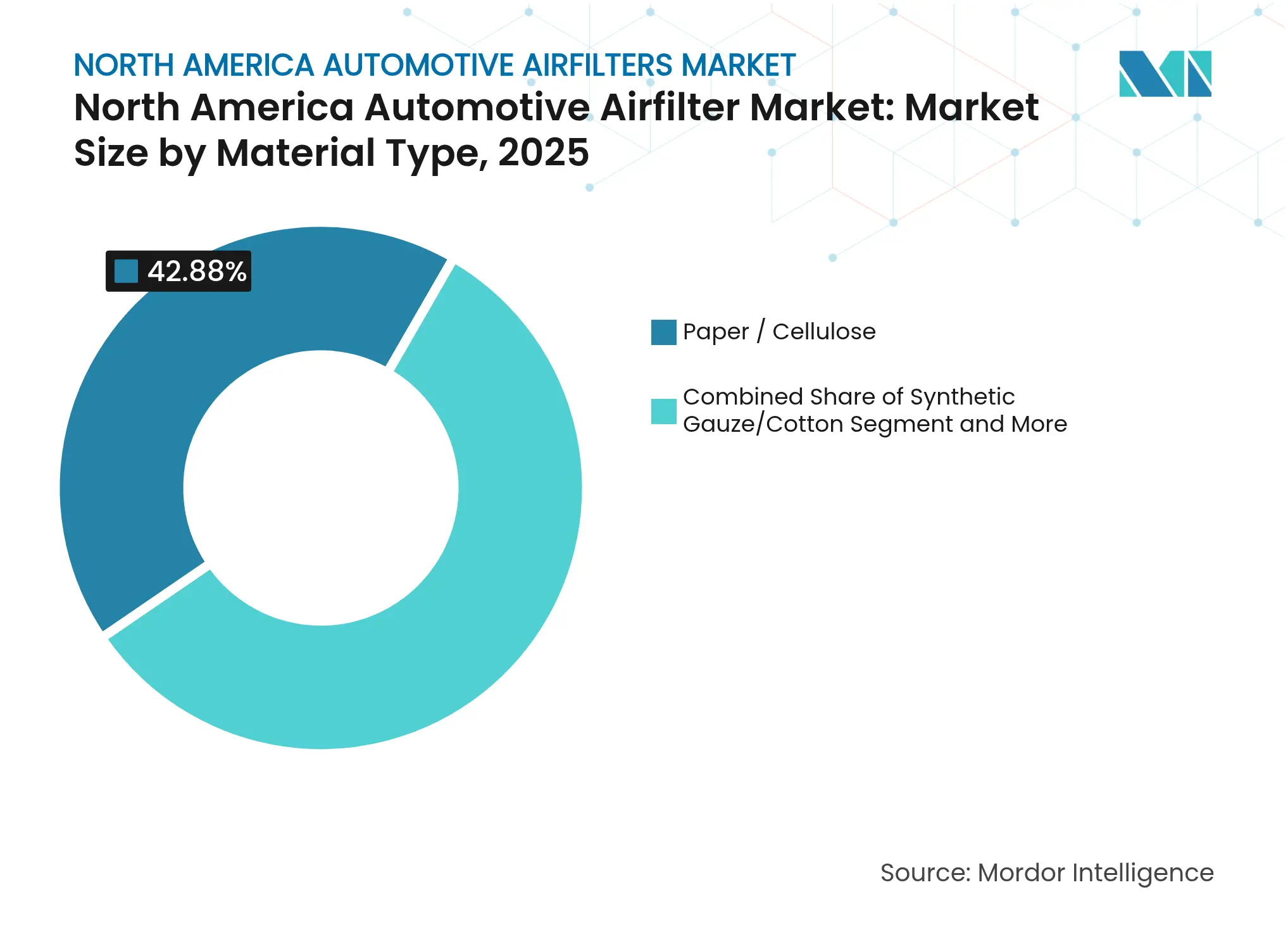

- Nach Materialtyp hatte Papier/Zellulose im Jahr 2025 einen Anteil von 42,88 % am nordamerikanischen Automobil-Luftfilter Markt, während Nanofaser-Verbundwerkstoffe zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen werden.

- Nach Filtertyp hielten Kabinenfilter im Jahr 2025 einen Anteil von 54,62 % am Nordamerika Automobil-Luftfilter Markt und expandieren bis 2031 mit einer CAGR von 7,29 %.

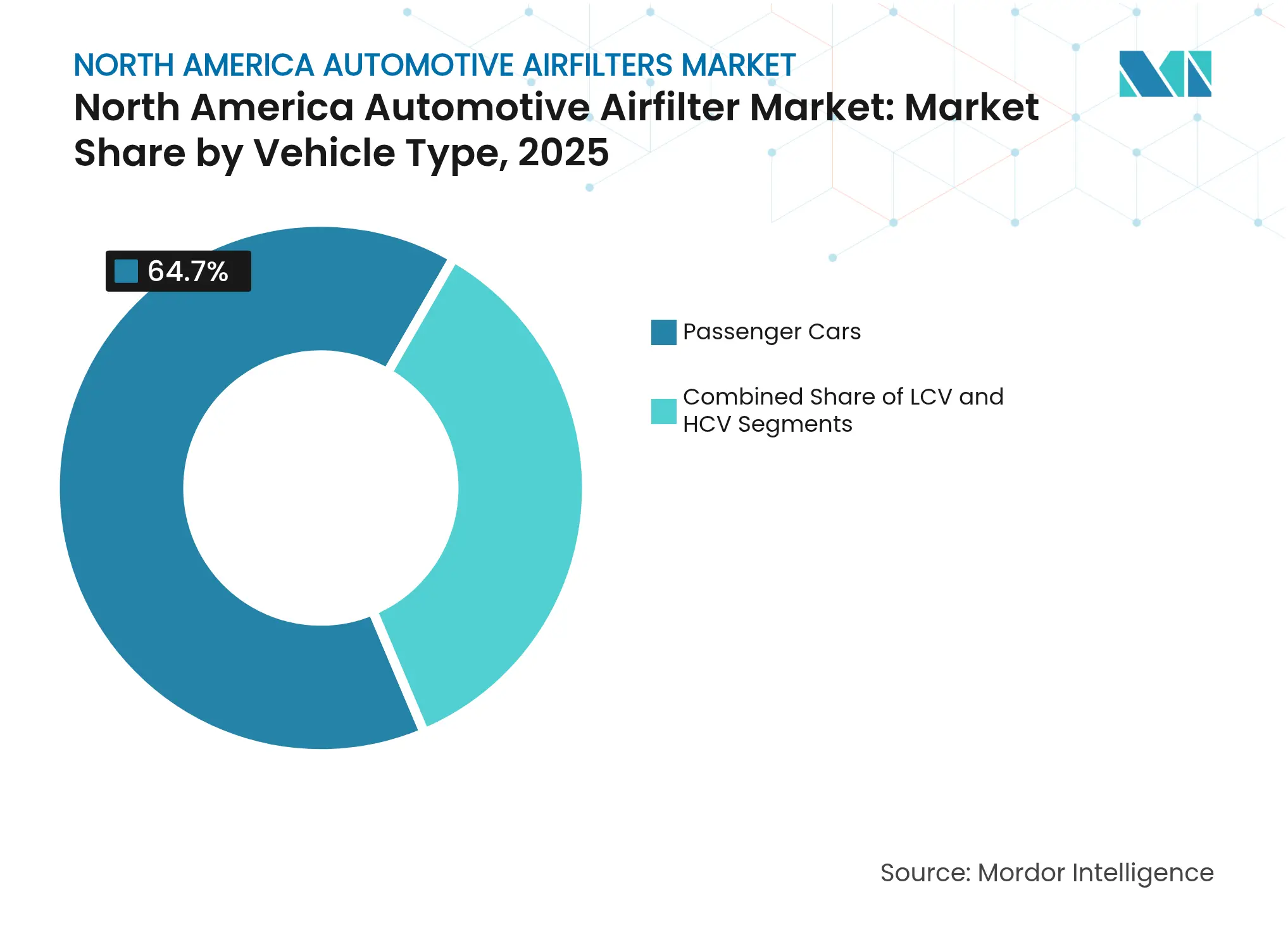

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Umsatzanteil von 64,70 %; leichte Nutzfahrzeuge werden voraussichtlich bis 2031 die schnellste CAGR von 7,02 % verzeichnen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 61,08 % des Nordamerika Automobil-Luftfilter Marktes auf den Aftermarket, während der Online-Handel bis 2031 mit einer CAGR von 9,42 % wachsen soll.

- Nach Land dominieren die Vereinigten Staaten mit einem Marktanteil von 73,85 % im Jahr 2025; Mexiko wird voraussichtlich zwischen 2026 und 2031 die höchste CAGR von 7,38 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Automobil-Luftfilter Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Leichtfahrzeugbestand | +1.5% | Nordamerika-weit, ländliche Gebiete stärker betroffen | Langfristig (≥ 4 Jahre) |

| Strengere US-amerikanische und kanadische Emissionsnormen | +1.2% | Vereinigte Staaten, Kalifornien führend | Mittelfristig (2-4 Jahre) |

| Rasch wachsendes Bewusstsein für Kabinenluftqualität | +0.8% | Westliches Nordamerika, Britisch-Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Elektro-/Hybridfahrzeug-Plattformen mit HEPA-Kabinenfiltern | +0.7% | Kalifornien, Quebec, städtische Zentren | Mittelfristig (2-4 Jahre) |

| OEM-Umstieg auf Nanofaser-Motorfilter | +0.6% | Nordamerika, Produktionszentren in Mexiko | Mittelfristig (2-4 Jahre |

| Integration von IoT-gestützten Apps zur vorausschauenden Filterwechselplanung | +0.4% | Technologieorientierte Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere US-amerikanische und kanadische Feinstaub- und NOx-Emissionsnormen treiben Filteraufrüstungszyklen an

Die US-EPA-Standards für leichte und mittelschwere Fahrzeuge der Modelljahre 2027-2032 senken die Flottendurchschnitts-CO₂-Ziele auf 85 g/Meile und zwingen Automobilhersteller dazu, effizientere Motoren und Kabinenmedien zu spezifizieren, die feinere Partikel abfangen, ohne den Luftstrom zu drosseln.[1]„Mehrschadstoff-Emissionsstandards für die Modelljahre 2027-2032”, Umweltschutzbehörde der Vereinigten Staaten, epa.gov Die im Dezember 2024 genehmigte Ausnahmegenehmigung Kaliforniens für Advanced Clean Cars II verschärft die regionalen Benchmarks weiter, die früher oder später auf den gesamten nordamerikanischen Automobil-Luftfilter Markt ausstrahlen.[2]„Ausnahmegenehmigung Kaliforniens für Advanced Clean Cars II”, Umweltschutzbehörde der Vereinigten Staaten, epa.gov Nanofaser-Verbundwerkstoffe profitieren davon, indem sie die erforderliche Abscheideeffizienz bei geringerem Druckabfall liefern und so den Kraftstoffverbrauch schonen. Lieferanten, die in der Lage sind, die Filtrationsleistung unter dem strengeren PM2,5-Grenzwert von 9 µg/m³ zu dokumentieren, sichern sich Preissetzungsmacht, während herkömmliche Zellulose-Linien unter Margencompression leiden. Für Schwerlastfahrzeuge geltende Standards, die ab 2027 in Kraft treten, erhöhen die Haltbarkeits- und Garantieschwellen und veranlassen Käufer von Leichtfahrzeugen, Langzeitfilter als Basiswert wahrzunehmen, was die Premiumsegmente innerhalb des Nordamerika Automobil-Luftfilter Marktes stärkt.

Rasch wachsendes Bewusstsein für Kabinenluftqualität nach Waldbrandsaisons

Rekordwaldbrände im Jahr 2024 bedeckten Kalifornien, Oregon und Britisch-Kolumbien wochenlang mit Rauch, trieben die Feinstaubwerte über die Gesundheitswarnschwellen und entfachten die Verbrauchernachfrage nach HEPA-Kabinenfiltern. Staatliche Politiküberprüfungen schreiben nun hocheffiziente Filtration für Gebäude vor, die Rauchwolken ausgesetzt sind.[3]„Staatliche Richtlinien zur Innenraumluftqualität bei Waldbrandrauch”, Environmental Law Institute, eli.org Dieselbe Denkweise überträgt sich auf Einfahrten: Pendler behandeln Fahrzeuge als rollende Schutzräume und suchen nach Filtern mit Angaben zur Entfernung von Viren, Allergenen und Rauch. Massenmarkt-OEMs reagieren, indem sie mehrschichtige Kabinenkartuschen anbieten, die früher auf Luxusausstattungen beschränkt waren, während Aftermarket-Anbieter Nachrüstsätze für ältere Modelle verpacken. Werbekampagnen heben die PM2,5-Leitlinien der Weltgesundheitsorganisation und die Atemwegsgesundheit von Kindern hervor, um einen Premium-Upsell zu rechtfertigen. Die Rückkopplungsschleife verstärkt sich, da Navigations-Apps Rauchkarten einblenden, Fahrer zur Aktivierung der Umluftfunktion animieren und sie an den Filterwechsel erinnern. Diese auf die menschliche Gesundheit ausgerichtete Erzählung festigt Kabinenmedien als Herzstück des nordamerikanischen Automobil-Luftfilter Marktes.

Elektro-/Hybridfahrzeug-Plattformen mit dedizierten HEPA-Kabinenfiltern

Elektro- und Hybridfahrzeuge erreichen in jedem Quartal in größeren Stückzahlen die nordamerikanischen Straßen, und ihre geräuscharmen Kabinen bieten Ingenieuren eine saubere Ausgangsbasis, um Luftreinheit in den Vordergrund zu stellen. Automobilhersteller installieren HEPA-Systeme, die nach Medizingerätestandards bewertet sind, und bewerben Pollen- und Virenentfernungsansprüche als Showroom-Differenzierungsmerkmale. Das Nationale Labor für erneuerbare Energien prognostiziert bis 2032 zusätzliche 3,9 Millionen Plug-in-Fahrzeuge. Obwohl Batterieelektrofahrzeuge Motoransaugfilter eliminieren, kompensiert der höhere Stückwert von HEPA-Modulen den Volumenverlust und unterstützt die Umsatzresilienz im Nordamerika Automobil-Luftfilter Markt. Lieferanten mit automobiltauglichen HEPA-Medien und geräuscharmer Gebläseintegration sichern sich einen Erstmover-Vorteil. Kommunale Anreize in Quebec und Kalifornien beschleunigen diesen Trend und sorgen für mittelfristigen Auftrieb trotz des Rückgangs bei Motorfiltern.

Integration von IoT-fähigen Smart-Filtern mit Apps zur vorausschauenden Filterwechselplanung

Vernetzte Filter integrieren RFID-Tags oder Bluetooth-Sensoren, die den Differenzdruck über die Zeit messen und Schätzungen zur verbleibenden Lebensdauer an Smartphone-Apps und Flottenübersichten übertragen. Pilotprogramme in technologieorientierten Städten wie Austin, Seattle und Toronto zeigen 5 % Kraftstoffeinsparungen, wenn Flotten verstopfte Filter proaktiv ersetzen. Die Monetarisierung von Daten eröffnet Abonnementeinnahmen für Filterhersteller, und API-Verbindungen zu E-Commerce-Plattformen rationalisieren die Nachlieferung am nächsten Tag. Versicherungsunternehmen, die Telematik untersuchen, verknüpfen saubere Kabinenluft mit der Aufmerksamkeit des Fahrers und deuten auf Prämienrabatte hin, die die Akzeptanz ausweiten könnten. Das Ergebnis ist ein aufstrebendes digitales Ökosystem, das den langfristigen Marktanteil für Lieferanten festigt, die in Firmware und Cloud-Plattformen investieren, anstatt nur in rohe Medien.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Batterieelektrofahrzeugen | -1.8% | Kalifornien, Quebec, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Waschbare Baumwollgaze-Filter | -0.9% | Märkte für Leistungsenthusiasten, Südwesten der USA | Mittelfristig (2-4 Jahre) |

| Polypropylen- und Zellstoffpreise | -0.7% | Globale Lieferketten, nordamerikanische Fertigung | Kurzfristig (≤ 2 Jahre) |

| Gefälschte E-Commerce-Filter | -0.5% | Online-Vertriebskanäle, preissensible Segmente | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langlebige waschbare Baumwollgaze-Filter kannibalisieren Ersatzteile

Wiederverwendbare Baumwollgaze-Filter, die von Leistungsmarken vermarktet werden, verlängern die Nutzungsdauer von 12 Monaten auf fast 5 Jahre. Enthusiasten schätzen die Luftstromgewinne und die Nachhaltigkeitsbotschaft, insbesondere in Wüstenstaaten, wo Staub traditionell häufige Wechsel erzwingt. Einzelhändler betonen 50.000-Meilen-Garantien und lebenslange Kosteneinsparungen und entziehen so konventionellen Papierlinien Wert. Die Akzeptanz im Massenmarkt bleibt durch einen höheren Anfangspreis und den unordentlichen Ölnachfüllprozess, der Luftmassenmesser verschmutzen kann, begrenzt. Dennoch schmälern selbst bescheidene Konversionsraten die Volumina im Aftermarket-Segment des Nordamerika Automobil-Luftfilter Marktes. Hersteller kontern mit der Einführung von einbaufertigen waschbaren Kabinenfiltern mit antimikrobiellen Auskleidungen, die Einnahmen zurückgewinnen und gleichzeitig mit Kreislaufwirtschaftszielen in Einklang stehen.

Einführung von Batterieelektrofahrzeugen: Eliminierung der Nachfrage nach Motoransaugfiltern bis 2035

Nullemissionsvorschriften könnten Batterieelektrofahrzeuge bis 2030 in führenden Regionen auf 50 % der Neuzulassungen treiben und damit die Hälfte des traditionellen Motorfiltervolumens aus dem Nordamerika Automobil-Luftfilter Markt herausnehmen. Lieferanten bereiten sich auf einen strukturellen Wandel von hochvolumigen, margenarmen Ansaugfiltern hin zu höherwertigen, aber geringvolumigen Kabinen- und Batteriewärmemedien vor. Der Zeitplan ist uneinheitlich: Ländliche und gewerbliche Flotten behalten Diesel- und Benzinmotoren über 2040 hinaus, aber Küstenstaaten reduzieren die Nachfrage deutlich früher. Daher werden diversifizierte Produkt-Roadmaps und Investitionen in HEPA-, Geruchsadsorptions- und Flüssigkühlmittelfiltration für etablierte Anbieter existenziell und nicht optional.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Nanofaser-Innovation fordert traditionelle Medien heraus

Nanofaser-Verbundwerkstoffe hielten im Jahr 2025 einen bescheidenen Anteil, sind jedoch auf dem Weg zu einer CAGR von 8,03 %, der schnellsten aller Materialien, da Regulierungsbehörden sich auf die PM2,5-Abscheidung konzentrieren. Während Papier/Zellulose noch immer 42,88 % des nordamerikanischen Automobil-Luftfilter Marktes ausmacht, haben Papier und Zellulose Schwierigkeiten, neue Effizienzanforderungen zu erfüllen, ohne Falten zu verdicken, die den Luftstrom drosseln. Elektrogesponnene Nanofasern entfernen 99,9998 % der 300-500 nm großen Partikel bei geringem Druckabfall, ein Wert, der in Studien in Macromolecular Materials and Engineering validiert wurde. Lieferanten mischen Nanofaserbeschichtungen mit Zellulosekern, um die Kosten erschwinglich zu halten und bestehende Produktionslinien zu nutzen. Nachhaltigkeitsdruck erhöht die Komplexität: Pflanzenbasierte Polymere und recycelte Zellulose ziehen F&E-Mittel an, da OEMs kohlenstoffneutrale Lieferketten anstreben. Graphenoxid-verstärkte Zellulose-Nanofasern lieferten in Labortests eine Abscheiderate von 99,98 % und bauten sich im Boden ab, was Wege für eine künftige Massenmarkteinführung aufzeigt.

Preisvolatilität bei Polypropylen und Zellstoff behindert kleinere Unternehmen mit schwachen Absicherungsstrategien und drängt sie in Richtung Lohnfertigung oder Spezialnischen. Vertikal integrierte multinationale Konzerne mit Zellstoffplantagen und Harzwerken genießen Kostenvorteile und können mit Hybridstapeln aus schmelzgeblasenen, spinnvlies- und elektrogesponnenen Schichten experimentieren. Im Zeitraum 2026-2031 sickert die Nanofaser-Einführung von Turbo-Benzin-SUVs in leichte Nutzfahrzeuge, was den vom Material erfassten Nordamerika Automobil-Luftfilter Marktanteil bis zum Ende des Jahrzehnts von einstelligen auf mittlere Teenager-Werte anhebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Filtertyp: Kabinenfilter treiben die Marktentwicklung voran

Kabinenfilter kontrollieren bereits 54,62 % des Umsatzes. Sie kämpfen mit Motoransaugfiltern um jeden zusätzlichen Dollar, ein seltener Fall, in dem ein Komfortmerkmal eine Antriebsstrangkomponente im Nordamerika Automobil-Luftfilter Markt übertrifft. Kabineneinheiten wachsen mit einer CAGR von 7,29 %, angetrieben durch Waldbrandrauch, Pandemien und HEPA-Positionierung. Motorfilter bleiben für verkaufte Verbrennungsfahrzeuge unerlässlich, sehen sich jedoch längeren Wartungsintervallen und einem allmählichen Volumenrückgang gegenüber, da Batterieelektrofahrzeuge skalieren. Forschungen des US-amerikanischen Energieministeriums legen Energiefaktoren für Luftreiniger fest und drängen Automobilingenieure indirekt zu höheren CADR-Zielen (saubere Luftlieferrate). Automobilkabinen übernehmen die Marketingsprache von Heimluftreinigergeräten: mehrschichtige Partikel-Kohle-antimikrobielle Stapel, smartphone-gesteuerte Umluftfunktion und LED-Lebensdaueranzeigen. Lieferanten differenzieren sich, indem sie Aktivkohle mit Kupfer- oder Silberionen imprägnieren und virale Inaktivierung innerhalb von Minuten versprechen, ein Anspruch, der durch ISO-18184-Tests validiert wird. Dieser Technologiewandel festigt Kabinenfilter als wirtschaftlichen Wachstumsmotor des Nordamerika Automobil-Luftfilter Marktes.

Trotz des Glanzes rund um HEPA werden Massenmarktfahrzeuge weiterhin mit reinen Partikelkabinenfiltern ausgeliefert, die Kostengrenzen einhalten. Der Aftermarket füllt die Lücke: 30 % der im Jahr 2025 online verkauften Ersatzkabinenfilter tragen Kohle- oder HEPA-Upgrades. Infolgedessen beobachten Distributoren, wie der durchschnittliche Verkaufspreis steigt, während sich der Volumenmix verändert, was den Margenanteil verbessert, selbst wenn Batterieelektrofahrzeuge Motorfilter eliminieren.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente übertreffen Personenkraftwagen

Leichte Nutzfahrzeuge steigen mit einer CAGR von 7,02 % an, angetrieben durch E-Commerce und Lieferung auf der letzten Meile, die die tägliche Kilometerleistung und Staubbelastung stärker als bei Personenkraftwagen erhöhen. Mexikos Produktionsanstieg auf 3,99 Millionen Einheiten im Jahr 2024 stärkt das Angebot an leichten Nutzfahrzeugen in die Vereinigten Staaten und Kanada und erhöht die in Exporten eingebetteten OEM-Filtervolumina. Die Nordamerika Automobil-Luftfilter Marktgröße für leichte Nutzfahrzeuge soll jährlich um 7,02 % wachsen, da Flotten hocheffizienten Medien Priorität einräumen, die Wartungsintervalle verlängern und Turbo-Diesel-Einspritzpumpen schützen. Schwere Nutzfahrzeuge, Baumaschinen und Geländefahrzeuge bilden eine kleinere Basis, verbrauchen jedoch häufig übergroße Filter und tragen zu einem stetigen Aftermarket-Cashflow bei, der zyklische Einbrüche bei der Nachfrage nach Leichtfahrzeugen abfedert.

Personenkraftwagen generieren noch immer 64,70 % des Umsatzes, aber stagnierende Fahrleistungen, verbesserte Dichtungsdesigns und ein steigender Batterieelektrofahrzeuganteil flachen ihre Filterersatzkurve ab. Flottenelektrifizierungsprogramme für Fahrdienste, Mietwagen und Firmenmobilität reduzieren Motorfilterankäufe, lösen aber neue Kabinenreinluftpakete aus, die die Ausgaben pro Fahrzeug erhalten. Daher kennzeichnet eine Umsatzmixverschiebung und kein vollständiger Einbruch das mittelfristige Bild im Nordamerika Automobil-Luftfilter Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Handel stört traditionellen Vertrieb

Der Aftermarket dominiert mit einem Anteil von 61,08 % aufgrund des alternden Fahrzeugbestands, doch die CAGR von 9,42 % des Online-Handels ist der Bereich, in dem die narrative Aufregung liegt. Reine Online-Marktplätze nutzen gemeinsame Logistik und algorithmische Preisgestaltung, um stationäre Konkurrenten um 12-15 % zu unterbieten und den Laufkundschaftsverkehr zu kannibalisieren. Gefälschte Filter infiltrieren diese Kanäle und veranlassen Markeninhaber, scannbare QR-Codes, manipulationssichere Siegel und Online-Garantieregistrierung hinzuzufügen, um ihren Ruf zu schützen.

Der autorisierte Händlerservice behält Geschäfte von garantiegebundenen Fahrzeugen und Leasingrückläufern, die OEM-Teile verwenden müssen. Doch selbst Händler integrieren E-Commerce-Portale für Click-and-Collect-Komfort und verwischen so die Kanalgrenzen. Smart-Filter-Abonnements und Over-the-Air-Lebensdauerwarnungen könnten wiederkehrende Einnahmen erschließen; frühe Anwender berichten von 25 % Wiederkaufraten innerhalb von 18 Monaten. Die Dynamik unterstreicht, warum digitale Kompetenz für zukünftige Gewinner im Nordamerika Automobil-Luftfilter Markt genauso entscheidend wird wie Medienwissenschaft.

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen Automobil-Luftfilter Markt mit einem Anteil von 73,85 % im Jahr 2025, gestützt durch einen Fahrzeugbestand von 275 Millionen Fahrzeugen und eine landesweite Serviceinfrastruktur. Kaliforniens Führungsrolle bei CARB LEV III und Advanced Clean Cars II fungiert als Vorreiter und drängt OEMs dazu, effizientere Filter in allen Bundesstaaten zu standardisieren, anstatt doppelte Spezifikationen zu führen. Waldbrandgefährdete westliche Bundesstaaten treiben Kabinenfilter-Upgrades voran, während sich südöstliche Märkte mit feuchtem Klima auf schimmelresistente antimikrobielle Medien konzentrieren. Donaldson Company buchte im Geschäftsjahr 2024 Umsätze von 2,25 Milliarden USD im Bereich Mobile Solutions, ein Großteil davon über US-amerikanische Distributoren, was die Anziehungskraft der lokalen Fertigung auf Filtervolumina demonstriert. Die frühe Einführung von Batterieelektrofahrzeugen, insbesondere in Kalifornien und Washington, erodiert jedoch langfristig die Motorfiltereinheiten und zwingt Lieferanten, sich auf HEPA- und HVAC-Hilfsfilter umzustellen.

Mexiko stellt den am schnellsten wachsenden Knotenpunkt mit einer CAGR von 7,38 % bis 2031 dar. Nearshoring steigert die Produktion, da OEMs das Lieferkettenrisiko absichern und USMCA-Zollvorteile nutzen. Neue Werke in Guanajuato und Coahuila integrieren die Nanofaser-Medienversorgung vor Ort, um Turbo-Benzin-Exporte zu bedienen. Die heimische Aftermarket-Kultur reift, da der nationale Fahrzeugbestand altert und Sicherheitsinspektionen zunehmen, was eine inkrementelle Ersatznachfrage über Werksausstattungen hinaus schafft. Filterhersteller erwägen Joint Ventures und Greenfield-Werke, um grenzüberschreitende Frachtkosten und Währungsvolatilität zu umgehen. Dennoch werden politische Stabilität, Energiekosten und die Durchsetzung von Maßnahmen gegen Fälschungen darüber entscheiden, wie vollständig Mexiko zu einer selbsttragenden Säule des Nordamerika Automobil-Luftfilter Marktes wird.

Kanada trägt einen stabilen, bescheidenen Anteil bei, bei dem das Wachstum hauptsächlich aus Ersatzzyklen und einem wachsenden HEPA-Bewusstsein in Metropolkorridoren wie Toronto, Montreal und Vancouver stammt. Provinzielle Anreize beschleunigen die Einführung von Elektrofahrzeugen, reduzieren die Nachfrage nach Motorfiltern, verstärken aber HEPA-Kabinenupgrades. Harte Winter und gesalzene Straßen erfordern robuste Dichtungen und korrosionsbeständige Gehäuse. Die Angleichung an US-amerikanische Emissionsvorschriften vereinfacht die Produkthomologation und ermöglicht es Herstellern, Bestände grenzüberschreitend zu bündeln. Kanadische Käufer, die sehr auf Nachhaltigkeit achten, testen recycelbare Filterrahmen und waschbare Kabineneinsätze, aber Premium-Preise schränken die Akzeptanz außerhalb städtischer Gebiete ein. Infolgedessen fungiert Kanada als Nischen-Testfeld für grüne Materialinnovationen innerhalb des breiteren Nordamerika Automobil-Luftfilter Marktes.

Wettbewerbslandschaft

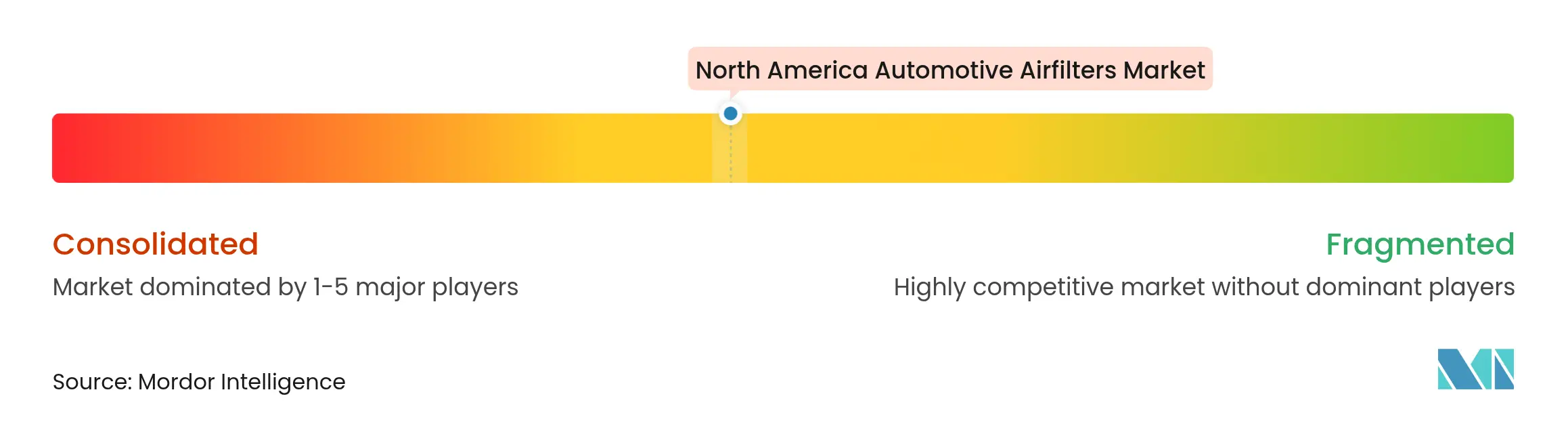

Der Nordamerika Automobil-Luftfilter Markt weist eine moderate Fragmentierung auf; kein einzelner Akteur kontrolliert den Markt, doch das führende Quintett sichert sich bedeutende Skaleneffekte. Donaldson und Mann+Hummel nutzen ihre Ingenieurstiefe und vertikal integrierte Medienlinien, um OEM-Plattformen und margenstarke Aftermarket-SKUs zu gewinnen. Donaldsons Nachhaltigkeitsprogramm für das Geschäftsjahr 2024 reduzierte Treibhausgase um 18 % gegenüber dem Basisjahr 2021, ein Nachweis, der bei Automobilherstellern, die Scope-3-Ziele setzen, Anklang findet. Mann+Hummels MyAirShield-Nanofaser-Sortiment bedient die Premium-Kabinennachfrage, während Parker-Hannifin Filtration über eine diversifizierte Basis an Mobilitäts- und Industriekunden weiterverkauft. Leistungsmarken K&N und AIRAID verschwimmen in den Mainstream und bewerben waschbare Baumwollgaze-Produkte, die konventionelle Ersatzzyklen kannibalisieren.

Fälschungsinfiltration über Online-Kanäle untergräbt das Vertrauen; der Automotive Anti-Counterfeiting Council koordiniert Abschaltungen, aber die Katz-und-Maus-Dynamik hält an. Lieferanten setzen serialisierte Etiketten und Blockchain-Register ein, was Kosten verursacht, aber den Markenwert erhält. Investitionen neigen sich nun zu elektrogesponnenen Nanofasern, antimikrobiellen Beschichtungen und IoT-Sensorintegration, Bereichen, in denen kleinere Disruptoren veraltete Werkzeugbarrieren überspringen können. Abonnement-Direktstartups verpacken Filter mit Smartphone-Erinnerungen und umwerben technikaffine Fahrer, die ungern an Teiletheken anstehen. Etablierte Anbieter kontern mit dem Start von Direktverbraucherportalen oder Partnerschaften mit E-Lebensmittelhändlern, um Filter in Liefernetzwerke für den nächsten Tag einzubinden. Der Wettbewerb verbindet Materialwissenschaft, digitalen Handel und Nachhaltigkeitsnarrative, während Unternehmen um einen Anteil am sich entwickelnden Nordamerika Automobil-Luftfilter Markt kämpfen.

Nordamerika Automobil-Luftfilter Branchenführer

Mann+Hummel

Donaldson Company

Purolator Filters LLC

K&N Engineering

Mahle GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die EPA gewährte Kalifornien die Ausnahmegenehmigung für Advanced Clean Cars II, was strengere Emissionen festigt und Filterleistungs-Upgrades beschleunigt.

- April 2024: Die EPA finalisierte Mehrschadstoffstandards für leichte Fahrzeuge der Modelljahre 2027-2032, senkte CO₂- und Feinstaubgrenzwerte und förderte indirekt die Einführung hocheffizienter Filter.

- Januar 2024: Das Environmental Law Institute veröffentlichte einen Bericht über staatliche Waldbrandrauch-Minderungsrichtlinien und unterstrich den Schwenk hin zu hocheffizienter Filtration in mobilen Umgebungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Nordamerika Automobil-Luftfilter Markt als jeden werkseitig eingebauten Ansaug- und Kabinenfilter, der in Personenkraftwagen, leichten Nutzfahrzeugen sowie mittelschweren oder schweren Lastkraftwagen eingebaut ist, die in den Vereinigten Staaten, Kanada und Mexiko verkehren. Filter aus Papier, synthetischem Gaze, Schaum, Nanofaser-Verbundwerkstoffen und anderen Medien werden sowohl in der OEM-Erstausstattung als auch im Ersatz-Aftermarket erfasst.

Ausschluss aus dem Umfang: Diese Bewertung lässt elektronische Luftreiniger als Zusatzgeräte, wiederverwendbare Baumwollgaze-Leistungssätze und Filter für Geländefahrzeuge oder stationäre Motoren außer Acht.

Segmentierungsübersicht

- Nach Materialtyp

- Papier/Zellulose

- Synthetisches Gaze/Baumwolle

- Schaum

- Nanofaser-Verbundwerkstoff

- Sonstige (Aktivkohle, Metallgewebe)

- Nach Filtertyp

- Ansaug- (Motor-) Luftfilter

- Kabinenluftfilter

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Vertriebskanal

- OEM

- Aftermarket

- Unabhängiger Aftermarket

- Autorisierte Servicezentren

- Online-Handel

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Aftermarket-Distributoren, Händlerservicemanager, Filtermedienkonverter und Emissionsregulatoren in allen drei Ländern. Diese Gespräche validierten Ersatzintervalle, bestätigten jüngste Preiserhöhungen für Zellstoff und Polypropylen und erläuterten, wie verschärfte PM2,5-Vorschriften Kabinenfilter-Upgrades beschleunigen.

Desk-Research

Wir haben Basisdaten aus erstklassigen öffentlichen Quellen wie der US-amerikanischen Umweltschutzbehörde, Transport Canada, dem mexikanischen INEGI-Fahrzeugregister und Zollversandcodes in der UN-Comtrade-Datenbank gezogen, die Importvolumina für Zellulose-, Synthese- und Aktivkohlefilterelemente offenbaren. Unternehmens-10-Ks, Händlerteilekataloge und Rückrufmeldungen halfen uns, durchschnittliche Verkaufspreise zu benchmarken. Kostenpflichtige Datensätze, einschließlich D&B Hoovers für Umsatzaufteilungen und Marklines für die nordamerikanische Fahrzeugproduktion, füllten verbleibende Lücken. Zahlreiche Fachzeitschriften und Patentanmeldungen klärten Medieninnovationen bei HEPA-Kabinenprodukten. Die zitierten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; viele weitere Referenzen unterstützten die Datenbereinigung und Plausibilitätsprüfung.

Marktgrößenbestimmung und Prognose

Ein gemischtes Top-down- und Bottom-up-Modell beginnt mit dem registrierten Fahrzeugbestand, der durchschnittlichen jährlichen Fahrleistung und der empfohlenen Filterwechselhäufigkeit, die dann mit OEM-Produktionszahlen und stichprobenartigen Durchschnittspreis-mal-Volumen-Prüfungen aus Distributor-Audits abgeglichen werden. Schlüsselvariablen wie der Flottenelektrifizierungsanteil, das Bestandsalter, Fahrleistungstrends, der Zellstoffpreisindex und die durch Waldbrände getriebene Kabinenfilterverbreitung fließen in eine multivariate Regression ein, die die Nachfrage für 2025-2030 prognostiziert. Lücken in Bottom-up-Stichproben werden durch gewichtete Durchschnitte aus Primärinterviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine vierstufige Varianzprüfung, Peer-Review und Managementfreigabe. Wir aktualisieren alle zwölf Monate und öffnen Modelle erneut, wenn wesentliche Ereignisse wie regulatorische Änderungen, größere Rückrufe oder plötzliche Inputkostenspitzen auftreten, um sicherzustellen, dass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum unsere Nordamerika Automobil-Luftfilter Basislinie standhält

Verschiedene Verlage berichten unterschiedliche Zahlen, weil sie die erfassten Filtertypen, die einbezogenen Fahrzeugklassen, Währungsannahmen und sogar die Häufigkeit der Modellaktualisierung variieren.

Laut Mordor Intelligence verankern wir unsere Basislinie in der gesamten Straßenflotte und aktualisieren sie jährlich, was die Varianz verringert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 5,29 Mrd. USD (2025) | ||

| 0,96 Mrd. USD (2024) | Regionale Beratung A | Erfasst nur Ersatzkabinenfilter und schließt mittelschwere/schwere Lastkraftwagen aus |

| 6,18 Mrd. USD (2024) | Branchenjournal B | Verwendet Versandwerte ohne Anpassung für Distributor-Margen oder Aftermarket-Aufschläge |

Der Vergleich zeigt, dass die Gesamtwerte stark schwanken, wenn Umfang oder Margenanpassungen übersprungen werden. Durch die Abdeckung aller Filtertypen, die Anwendung transparenter Durchschnittspreis-Leitern und die jährliche Überarbeitung des Modells liefert Mordor eine ausgewogene, reproduzierbare Basislinie, auf die sich Käufer verlassen können.

Im Bericht beantwortete Schlüsselfragen

Warum gewinnen Nanofaser-Medien an Bedeutung?

Nanofasern erreichen nahezu HEPA-Effizienz bei geringerem Druckabfall und helfen Automobilherstellern, strengere PM2,5- und NOx-Standards zu erfüllen, ohne die Motorleistung zu beeinträchtigen.

Welcher Vertriebskanal expandiert am schnellsten?

Der Online-Handel wächst mit einer CAGR von 9,42 %, da Verbraucher E-Commerce für routinemäßige Wartungsteile annehmen und Abonnementmodelle entstehen.

Welches Land bietet die stärkste Wachstumschance?

Mexiko, gestützt durch Rekordautomobilproduktion und Nearshoring, ist auf eine CAGR von 7,38 % ausgerichtet und übertrifft damit den regionalen Durchschnitt im Nordamerika Automobil-Luftfilter Markt.

Wie hoch ist die prognostizierte CAGR für den Nordamerika Automobil-Luftfilter Markt bis 2031?

Es wird erwartet, dass der Markt zwischen 2026 und 2031 jährlich um 6,02 % wächst und sich von 5,61 Milliarden USD auf 7,51 Milliarden USD bewegt.

Welcher Filtertyp wächst in Nordamerika am schnellsten?

Kabinenluftfilter führen das Wachstum mit einer CAGR von 7,29 % an, da Waldbrandrauch und Gesundheitsbedenken ihre Bedeutung erhöhen.

Seite zuletzt aktualisiert am: