Marktgröße und Marktanteil für Automotive Acoustic Engineering Services

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.80 Milliarden US-Dollar |

| Marktgröße (2030) | 8.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.13% CAGR |

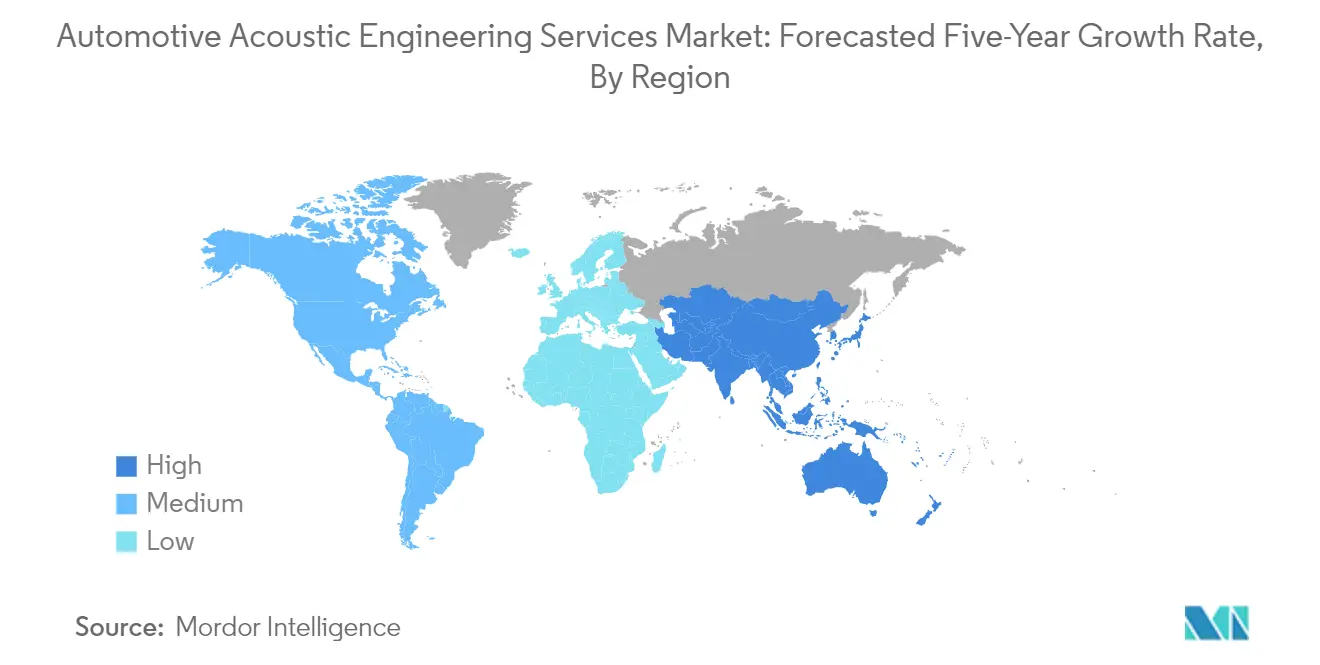

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Acoustic Engineering Services von Mordor Intelligence

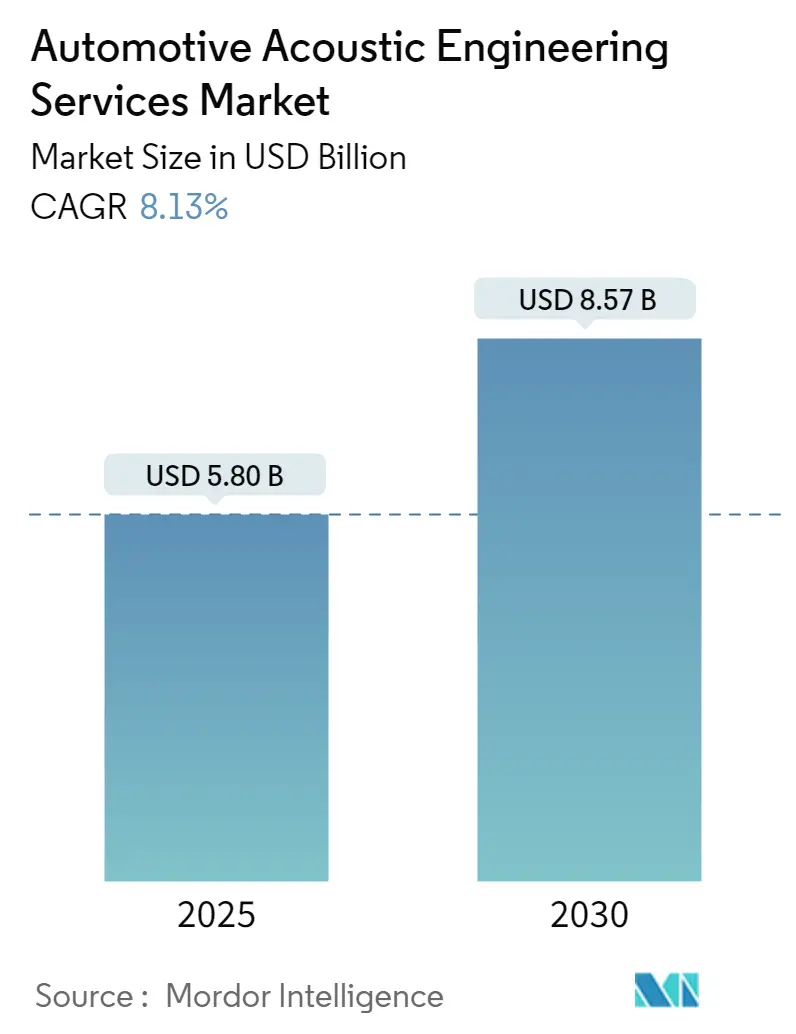

Die Größe des Marktes für Automotive Acoustic Engineering Services wird im Jahr 2025 auf USD 5,80 Milliarden geschätzt und soll bis 2030 USD 8,57 Milliarden erreichen, bei einer CAGR von 8,13 % während des Prognosezeitraums (2025–2030).

Die Landschaft der Automotive Acoustic Engineering Services erlebt einen bedeutenden Wandel, der durch den Übergang der Branche zur Elektromobilität und einem gesteigerten Fahrzeugkomfort angetrieben wird. Die globale Automobilindustrie hat eine bemerkenswerte Widerstandsfähigkeit gezeigt, wobei der weltweite Fahrzeugabsatz im Jahr 2021 66,7 Millionen Einheiten erreichte und eine erhöhte Nachfrage nach anspruchsvollen akustischen Ingenieursdienstleistungen schuf. Die Fahrzeugakustikarchitektur ist zunehmend komplexer geworden, wobei moderne Fahrzeuge bis zu 150 verschiedene Komponenten für das Schallmanagement integrieren, die von körperschalldämpfenden Materialien über Motorraum-Absorber bis hin zu umfassenden Dichtungsmaßnahmen in Schottwänden der Rohkarosserie reichen.

Das Luxus- und Premiumfahrzeugsegment treibt weiterhin Innovationen in den Acoustic Engineering Services voran, wobei Hersteller stark in fortschrittliche Lärmreduzierungstechnologien investieren. Dieser Trend wird durch das wachsende Luxusautomobilmarkt belegt, der in wichtigen Regionen ein bemerkenswertes Wachstum verzeichnete – so verzeichnete Italien beispielsweise einen Anstieg der Luxusfahrzeugverkäufe von 2020 auf 2021 um 5,8 % auf 5.088 Einheiten. Die Hersteller reagieren auf diese Nachfrage mit erheblichen Investitionen in Testanlagen, wie etwa Hondas Einführung einer hochmodernen Windkanalanlage im Wert von USD 124 Millionen im Jahr 2022, die drei verschiedene Testfunktionen beherbergt: Aerodynamik, Aeroakustik und Rennsport.

Materialinnovationen spielen eine entscheidende Rolle bei der Weiterentwicklung der Fahrzeugakustik, wobei in den letzten Jahren mehrere bahnbrechende Entwicklungen entstanden sind. Insbesondere hat ThyssenKrupp ein neues körperschalldämpfendes Verbundmaterial entwickelt, das speziell zur Bewältigung von Geräuschproblemen in Elektrofahrzeugen konzipiert wurde, während Autoneum's Flexi-Loft-Technologie, die für die Einführung auf dem europäischen Markt im Jahr 2023 geplant ist, eine erhebliche Gewichtsreduzierung bei gleichzeitig überlegener akustischer Leistung verspricht. Diese Innovationen sind besonders bedeutsam für Elektrofahrzeuge, bei denen das Fehlen von Motorgeräuschen Straßen- und Windgeräusche stärker wahrnehmbar macht.

Die Branche erlebt eine verstärkte Zusammenarbeit zwischen Anbietern von Acoustic Engineering Services und Automobilherstellern zur Entwicklung maßgeschneiderter Lösungen. Dies wird exemplarisch durch die Expansion der Adler Pelzer Group im Jahr 2022 in Taixing City verdeutlicht, wo neue Fertigungsanlagen für fortschrittliche Verbundwerkstoffe für akustische Innen- und Außenbehandlungen errichtet wurden. Das Elektrofahrzeugsegment, insbesondere in China, wo der Absatz im Jahr 2021 3,2 Millionen Einheiten erreichte, ist zu einem wichtigen Treiber für NVH-Ingenieurdienstleistungen und Serviceinnovationen geworden, da diese Fahrzeuge spezialisierte Lösungen benötigen, um einzigartige Geräuschprobleme zu bewältigen und den sich wandelnden Verbrauchererwartungen an den Kabinenkomfort gerecht zu werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Acoustic Engineering Services

Strenge Fahrzeugvorschriften treiben den Markt an

Der Markt für Automotive Acoustic Engineering Services wird maßgeblich durch zunehmend strengere Fahrzeuglärmvorschriften auf globalen Märkten angetrieben. Die Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) hat einen umfassenden Satz von 137 Vorschriften speziell zur Bekämpfung von Fahrzeuglärm implementiert, der mit der Richtlinie 70/157/EWG im Jahr 1970 begann. Diese Vorschriften werden durch die Internationale Organisation für Normung (ISO) und ihr Technisches Komitee 43 (ISO/TC 43) weiter unterstützt, das globale Akustikfragen im Zusammenhang mit Fahrzeuglärm behandelt. Die Umsetzung dieser Vorschriften hat einen robusten Rahmen geschaffen, der anspruchsvolle akustische Ingenieursdienstleistungen erfordert, insbesondere da Fahrzeuge technologisch immer fortschrittlicher werden.

Die regulatorische Landschaft hat sich besonders auf Elektrofahrzeuge konzentriert, wobei wichtige Märkte spezifische Anforderungen an akustische Sicherheitsmerkmale implementieren. Die Europäische Union hat vorgeschrieben, dass alle neuen Elektrofahrzeuge mit einem Akustischen Fahrzeugwarnsystem (AVAS) ausgestattet sein müssen, während die National Highway Traffic Safety Administration in den Vereinigten Staaten verlangt, dass alle neuen Elektrofahrzeuge künstliche Geräusche erzeugen. Diese Vorschriften zielen speziell auf den Niedriggeschwindigkeitsbetrieb ab, wobei die EU die AVAS-Aktivierung beim Rückwärtsfahren oder bei Geschwindigkeiten unter 19,3 km/h vorschreibt und das US-Mandat für Geschwindigkeiten unter 30,5 km/h gilt. Diese Anforderungen haben Innovationen in den Bereichen Automotive Acoustic Testing Services angeregt und Hersteller dazu veranlasst, anspruchsvolle Lösungen zu entwickeln, die Sicherheitsanforderungen mit der Benutzererfahrung in Einklang bringen.

Zunehmender Fokus auf Fahrzeugakustiksimulation

Die Automobilindustrie erlebt eine bedeutende Verlagerung hin zu fortschrittlichen akustischen Simulationstechnologien, angetrieben durch den Bedarf an effizienteren und genaueren Fahrzeugentwicklungsprozessen. Dieser Trend wird durch jüngste technologische Fortschritte verdeutlicht, wie etwa die Entwicklung innovativer Fahrzeugaudio-Wandler durch Warwick Acoustics im Oktober 2023, die nicht nur die akustische Leistung verbesserten, sondern auch die Abhängigkeit von Seltenen Erden in der Produktion reduzierten. Diese Entwicklungen zeigen, wie Simulationstechnologien es Herstellern ermöglichen, sowohl akustische Leistung als auch Nachhaltigkeitsziele gleichzeitig zu optimieren, was zu effizienteren Produktentwicklungszyklen und reduzierten Prototypenkosten führt.

Der Fokus der Branche auf akustische Simulation wird durch bedeutende Kooperationen und technologische Innovationen im Jahr 2023 weiter belegt. Im Juli 2023 brachte Asahi Kasei Microdevices den AK7709VQ auf den Markt, einen hochentwickelten Mehrkern-Digitalsignalprozessor, der speziell für das Klangsystem der nächsten Generation im Fahrzeug entwickelt wurde und eine Echtzeit-Großrechnerverarbeitung für immersive Klangerlebnisse ermöglicht. Darüber hinaus unterstreichen strategische Partnerschaften wie die Zusammenarbeit zwischen Bose und Volvo Cars vom Dezember 2022 das Engagement der Branche für die Weiterentwicklung der Fahrzeugakustiksimulationsfähigkeiten. Diese Entwicklungen in der Simulationstechnologie ermöglichen es Herstellern, die akustische Leistung früher im Designprozess vorherzusagen und zu optimieren, wodurch Entwicklungszeit und -kosten reduziert werden und gleichzeitig eine überlegene Klangqualität und Lärmreduzierung im Endprodukt gewährleistet wird. Die Integration von NVH-Ingenieurdienstleistungen in diese Prozesse ist entscheidend für die Erzielung optimaler Ergebnisse.

Segmentanalyse

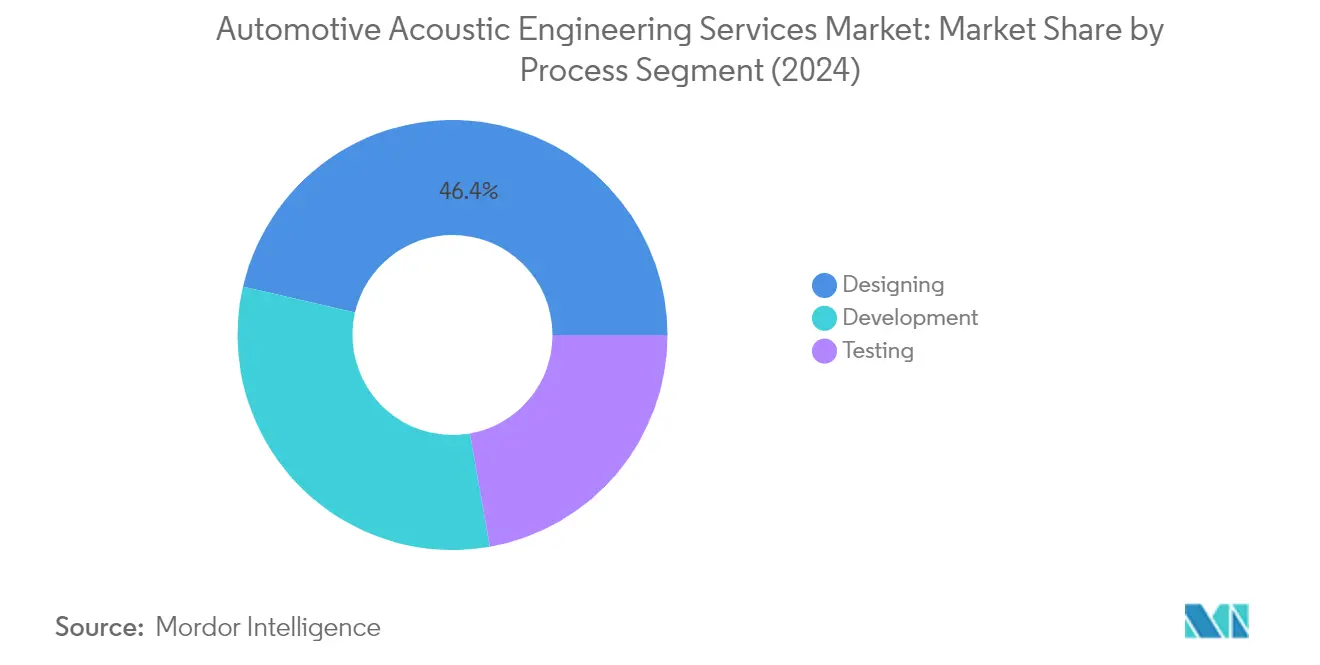

Designsegment im Markt für Automotive Acoustic Engineering Services

Das Designsegment dominiert weiterhin den Markt für Automotive Acoustic Engineering Services und hält im Jahr 2024 einen Marktanteil von rund 46 %. Diese bedeutende Marktposition wird durch die zunehmenden Investitionen der Hersteller in das Akustikdesign mit neuen Materialentwicklungen und Dienstleistungen zur Schaffung innovativer Fahrzeuglösungen angetrieben. Die Bedeutung des Segments zeigt sich besonders bei der Entwicklung von Elektrofahrzeugen, wo akustisches Engineering eine entscheidende Rolle bei der Schaffung ruhiger Kabinen und der Verwaltung von Klangprofilen spielt. Automobilhersteller konzentrieren sich zunehmend auf die Gestaltung verbesserter akustischer Umgebungen sowohl im Innen- als auch im Außenbereich von Fahrzeugen, was es zu einem entscheidenden Faktor für den Erfolg jedes Automobildesigns macht. Der Prozess umfasst eine umfassende Bewertung der Leistung in Prototypen und die Analyse der Grundursachen von Geräuschen, wobei Akustikingenieure eng mit Designteams zusammenarbeiten, um notwendige Änderungen zur Beseitigung unangenehmer Geräusche umzusetzen. Darüber hinaus wird das Wachstum des Segments durch die Einführung fortschrittlicher Klangqualitäts-Engineering-Plattformen und AVAS-Mindestzertifizierungsrahmen durch wichtige Branchenakteure unterstützt.

Entwicklungssegment im Markt für Automotive Acoustic Engineering Services

Das Entwicklungssegment stellt eine entscheidende Komponente des Marktes für Automotive Acoustic Engineering Services dar, mit erheblichem Wachstumspotenzial bis 2024–2029. Die Expansion des Segments wird durch die zunehmende Komplexität der Fahrzeugakustik und Infotainmentsysteme angetrieben, die ein tiefes Verständnis von Fahrzeugen als Gesamtsysteme erfordert. Entwicklungsdienstleistungen umfassen ein breites Spektrum an Lösungen, von körperschalldämpfenden Materialien bis hin zu Motor- und Fahrgastraumabsorbern, wobei bis zu 150 Komponenten die Akustikarchitektur eines Fahrzeugs beeinflussen. Das Segment erlebt erhebliche Innovationen in der Entwicklung akustischer Systeme, insbesondere bei Elektro- und Hybridfahrzeugen, wo neue Herausforderungen bei der Lärmreduzierung und dem Schallmanagement anspruchsvolle Lösungen erfordern. Große Automobilhersteller kooperieren zunehmend mit Anbietern von Acoustic Engineering Services, um umfassende geräuschfreie Kabinenerlebnisse zu entwickeln, was zu einer kontinuierlichen Weiterentwicklung der Entwicklungsmethoden und -technologien führt.

Verbleibende Segmente in der Prozessmarktsegmentierung

Das Testsegment vervollständigt die Prozessmarktsegmentierung und spielt eine wichtige Rolle bei der Sicherstellung, dass die akustische Leistung den Branchenstandards und Verbrauchererwartungen entspricht. Dieses Segment umfasst verschiedene kritische Testverfahren, darunter halbschalltote Fahrzeugkammern (VSAC) und halbschalltote Vorbeifahrtkammern, die für die Messung und Validierung der akustischen Leistung unerlässlich sind. Automotive Acoustic Testing Services sind zunehmend anspruchsvoller geworden und integrieren computergesteuerte Mehrkanal-Lautsprecherarrays zur Beurteilung von Umgebungsgeräuschen sowie fortschrittliche Software zur Untersuchung ambisonischer Effekte. Die Bedeutung des Segments ist mit dem Aufkommen neuer Straßenfahrzeugtechnologien, einschließlich Hybrid- und Elektrofahrzeugen, gewachsen, die einzigartige akustische Herausforderungen darstellen und spezialisierte Testmethoden und -ausrüstungen erfordern.

Segmentanalyse: Nach Software

Kalibrierungssegment im Markt für Automotive Acoustic Engineering Services

Das Kalibrierungssegment dominiert weiterhin den Markt für Automotive Acoustic Engineering Services und hält im Jahr 2024 einen Marktanteil von rund 35 %. Diese Führungsposition wird durch die zunehmende Komplexität der Fahrzeugakustiksysteme und die wachsende Nachfrage nach präziser Klangkalibrierung in modernen Fahrzeugen, insbesondere in Elektro- und Hybridmodellen, angetrieben. Die Bedeutung des Segments wird durch den Fokus der Automobilindustrie auf die Verbesserung des Kabinenkomforts und die Einhaltung strenger Lärmvorschriften weiter gestärkt. Große Automobilhersteller investieren stark in fortschrittliche Kalibrierungssoftwarelösungen, die eine Feinabstimmung von Motorharmonikgeräuschen, Straßengeräuschen und anderen akustischen Parametern ermöglichen. Die Integration anspruchsvoller Kalibrierungswerkzeuge mit Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens hat die Art und Weise revolutioniert, wie Automobilunternehmen das Schallmanagement in Fahrzeugen angehen, und macht dieses Segment entscheidend für die Erzielung optimaler akustischer Leistung.

Vibrationssoftwaresegment im Markt für Automotive Acoustic Engineering Services

Das Vibrationssoftwaresegment verzeichnet ein erhebliches Wachstum im Markt für Automotive Acoustic Engineering Services, wobei Prognosen eine robuste Expansion von 2024 bis 2029 anzeigen. Dieses Wachstum wird in erster Linie durch den zunehmenden Fokus auf Fahrzeugkomfort und die steigende Nachfrage nach fortschrittlichen Vibrationsanalysetools bei der Entwicklung von Elektrofahrzeugen angetrieben. Das Segment profitiert von technologischen Fortschritten in den Simulationsfähigkeiten und der Integration von Echtzeit-Vibrationsüberwachungssystemen. Automobilhersteller setzen zunehmend auf anspruchsvolle Vibrationsanalysesoftware, um das Fahrzeugdesign zu optimieren und den Passagierkomfort zu verbessern. Das Aufkommen neuer Materialien und leichter Fahrzeugarchitekturen hat eine zusätzliche Nachfrage nach Vibrationsanalysetools geschaffen, da Ingenieure daran arbeiten, unerwünschte Vibrationen zu minimieren und die strukturelle Integrität zu gewährleisten. Das Segment verzeichnet auch eine verstärkte Akzeptanz aufgrund der wachsenden Komplexität moderner Fahrzeugsysteme und der Notwendigkeit einer präziseren Vibrationskontrolle in Hybrid- und Elektrofahrzeugen.

Verbleibende Segmente im Softwaremarkt

Das sonstige Softwaresegment im Markt für Automotive Acoustic Engineering Services umfasst eine vielfältige Palette spezialisierter akustischer Test- und Simulationslösungen jenseits von Kalibrierung und Vibrationsanalyse. Dieses Segment umfasst Software für Geräuschtests von Infotainmentsystemen, Geräuschanalyse von Klimaanlagengebläsen und verschiedene Geräuschbewertungen von Innenraumkomponenten. Diese Lösungen spielen eine entscheidende Rolle bei der umfassenden akustischen Fahrzeugentwicklung und bieten Herstellern die Werkzeuge, die zur Bewältigung spezifischer geräuschbezogener Herausforderungen benötigt werden. Die Bedeutung des Segments zeigt sich besonders bei der Entwicklung von Elektrofahrzeugen, wo das Fehlen von Motorgeräuschen andere Geräuschquellen stärker wahrnehmbar macht und spezialisierte Softwarelösungen für Analyse und Optimierung erfordert. Die kontinuierliche Weiterentwicklung der Automobiltechnologie und die steigenden Verbrauchererwartungen an leisere Fahrzeuge stellen sicher, dass diese spezialisierten Softwarelösungen ein integraler Bestandteil der akustischen Ingenieursprozesse der Branche bleiben.

Segmentanalyse: Nach Anwendung

Antriebsstrangsegment im Markt für Automotive Acoustic Engineering Services

Das Antriebsstrangsegment dominiert weiterhin den Markt für Automotive Acoustic Engineering Services und hält im Jahr 2024 einen Marktanteil von rund 30 %. Diese bedeutende Marktposition wird in erster Linie durch den zunehmenden Fokus auf Geräusch-, Vibrations- und Rauheitstests (NVH) des Antriebsstrangs angetrieben, was für das gesamte Fahrererlebnis während des Fahrzeugvortriebs entscheidend ist. Die Führungsposition des Segments wird durch die umfassenden Testanforderungen weiter gestärkt, die Schalldruckpegel und die Integrität des Antriebsstrangs unter verschiedenen Lastbedingungen abdecken, einschließlich Fahrzeugstart, Beschleunigung, Dauerbetrieb, Teillast und Volllastszenarien. Die wachsende Komplexität moderner Antriebsstränge, insbesondere mit der Integration von Hybrid- und Elektrosystemen, hat den Bedarf an anspruchsvollen NVH-Ingenieurdienstleistungen zur Gewährleistung einer optimalen Geräuschkontrolle und Vibrationsmanagement intensiviert.

Karosserie- und Struktursegment im Markt für Automotive Acoustic Engineering Services

Das Karosserie- und Struktursegment entwickelt sich zum am schnellsten wachsenden Segment im Markt für Automotive Acoustic Engineering Services und soll im Prognosezeitraum 2024–2029 mit rund 8 % wachsen. Dieses Wachstum ist in erster Linie auf die zunehmende Betonung strukturakustischer Analysesysteme für Fahrgasträume und die steigende Nachfrage nach fortschrittlichen Testmethoden zurückzuführen. Das Wachstum des Segments wird durch den Übergang der Automobilindustrie zu Leichtbaukonstruktionen und Mehrwerkstoff-Karosseriedesigns weiter angetrieben, was einzigartige Herausforderungen bei der Aufrechterhaltung eines optimalen Dämpfungspotenzials darstellt. Hersteller investieren zunehmend in spezifische Materialien und Technologien für Fahrzeugkarosserien, um die Dämpfung von Straßenvibrationen und Hindernissen zu verbessern, was die Nachfrage nach anspruchsvollen Acoustic Engineering Services in diesem Segment antreibt.

Verbleibende Segmente im Markt für Automotive Acoustic Engineering Services nach Anwendung

Das Innenraum- und Antriebssegment vervollständigt die Anwendungslandschaft des Marktes für Automotive Acoustic Engineering Services, wobei jedes Segment unterschiedliche, aber entscheidende Funktionen in der Fahrzeugakustik erfüllt. Das Innenraumsegment konzentriert sich auf Gesamtinnenraumgeräuschtests, Straßengeräuschtests, Schallpaket-Tests und die Validierung von Computermodellen und adressiert die wachsende Nachfrage nach verbessertem Kabinenkomfort und Lärmreduzierung. Das Antriebssegment hingegen spezialisiert sich auf die Behebung von Geräuschproblemen im Zusammenhang mit Abgassystemen, Reifen, Wellen, Naben und HVAC-Komponenten, was besonders für Elektrofahrzeuge entscheidend ist, bei denen Straßengeräusche und aeroakustische Herausforderungen ausgeprägter sind. Beide Segmente entwickeln sich weiterhin mit technologischen Fortschritten und sich ändernden Verbraucherpräferenzen für leisere und komfortablere Fahrzeuge.

Segmentanalyse: Nach Fahrzeugtyp

Personenfahrzeugsegment im Markt für Automotive Acoustic Engineering Services

Das Personenfahrzeugsegment dominiert weiterhin den Markt für Automotive Acoustic Engineering Services und hält im Jahr 2024 einen Marktanteil von rund 76 %, während es gleichzeitig die stärkste Wachstumsdynamik aufweist. Die Bedeutung dieses Segments wird durch die steigende Verbrauchernachfrage nach verbessertem Kabinenkomfort und Lärmreduzierung in Privatfahrzeugen angetrieben. Die wachsende Akzeptanz von Elektrofahrzeugen im Personenfahrzeugsegment hat den Bedarf an anspruchsvollen akustischen Ingenieursdienstleistungen weiter verstärkt, da Elektrofahrzeuge aufgrund des Fehlens traditioneller Motorgeräusche ein spezialisiertes Geräuschmanagement erfordern. Große Automobilhersteller investieren stark in akustische Ingenieurtechnologien für ihre Personenfahrzeuglinien, mit besonderem Fokus auf Premium- und Luxussegmente, wo die Kabinenruhe ein wichtiges Unterscheidungsmerkmal ist. Die Integration fortschrittlicher akustischer Materialien, Schalldämpfungstechnologien und aktiver Geräuschunterdrückungssysteme ist zur Standardpraxis in modernen Personenfahrzeugen geworden und spiegelt die technologische Reife und Marktführerschaft des Segments wider. Darüber hinaus haben strenge Lärmvorschriften in wichtigen Automobilmärkten die Hersteller dazu veranlasst, dem akustischen Engineering in ihren Personenfahrzeugentwicklungsprozessen Priorität einzuräumen.

Nutzfahrzeugsegment im Markt für Automotive Acoustic Engineering Services

Das Nutzfahrzeugsegment stellt eine eigenständige und wichtige Komponente des Marktes für Automotive Acoustic Engineering Services dar, mit einzigartigen Anforderungen und Herausforderungen. Nutzfahrzeuge, einschließlich Lastkraftwagen, Busse und Lieferwagen, erfordern spezialisierte akustische Ingenieursdienstleistungen, die Lärmreduzierung mit Kosteneffizienz und Langlebigkeit in Einklang bringen. Der Fokus des Segments geht über den Kabinenkomfort hinaus und adressiert umfassendere Bedenken wie externe Lärmvorschriften, insbesondere in städtischen Gebieten, in denen Nutzfahrzeuge häufig eingesetzt werden. Hersteller in diesem Segment integrieren zunehmend akustische Ingenieursdienstleistungen, die speziell auf Motorgeräusche, Reifengeräusche und aerodynamische Geräusche abzielen, und berücksichtigen dabei auch die Nutzlastkapazität und Betriebseffizienz des Fahrzeugs. Der Aufstieg elektrischer Nutzfahrzeuge hat neue akustische Herausforderungen eingeführt, insbesondere in Bezug auf Fußgängersicherheitssysteme und Geräuschanforderungen bei niedrigen Geschwindigkeiten. Darüber hinaus hat die wachsende Betonung von Fahrerkomfort und -bindung im gewerblichen Transportsektor zu erhöhten Investitionen in die Kabinenakustik geführt, was sie zu einem wichtigen Faktor bei Flottenentscheidungen macht.

Segmentanalyse: Nach Antriebsart

Segment Verbrennungsmotoren im Markt für Automotive Acoustic Engineering Services

Das Segment der Verbrennungsmotoren (VKM) dominiert weiterhin den Markt für Automotive Acoustic Engineering Services und hält im Jahr 2024 einen Marktanteil von rund 82 %. Diese erhebliche Marktpräsenz wird in erster Linie durch die anhaltende Nachfrage nach benzinbetriebenen leichten Nutzfahrzeugen angetrieben, die im Vergleich zu Fahrzeugen mit alternativen Kraftstoffen niedrigere Anschaffungskosten bieten. Die Dominanz des Segments zeigt sich besonders bei Langstreckenszenarien, wo Dieselmotoren aufgrund ihrer Erschwinglichkeit, Reichweitenkapazitäten und der begrenzten Infrastruktur für alternative Kraftstoffe die bevorzugte Wahl bleiben. Hersteller entwickeln aktiv neue Dieseltechnologien für Nutzfahrzeuganwendungen mit Fokus auf verbesserte akustische Leistung und reduzierte Geräuschpegel. Die Stärke des Segments wird durch die Tatsache weiter untermauert, dass Verbrennungsmotoren anfälliger für Kabinengeräusche und Vibrationen sind, was anspruchsvolle Fahrzeugakustiklösungen zur Lärmreduzierung und Verbesserung des Fahrerlebnisses erfordert.

Segment Elektro- und Plug-in-Hybrid im Markt für Automotive Acoustic Engineering Services

Das Segment Elektro- und Plug-in-Hybrid verzeichnet ein bemerkenswertes Wachstum und soll im Zeitraum 2024–2029 mit einer CAGR von rund 22 % expandieren. Dieses außergewöhnliche Wachstum wird durch das steigende Verbraucherbewusstsein, staatliche Initiativen zur Förderung der Elektromobilität und technologische Fortschritte im akustischen Engineering speziell für Elektrofahrzeuge angetrieben. Das Wachstum des Segments ist besonders bemerkenswert, da Elektrofahrzeuge einzigartige akustische Herausforderungen darstellen und spezialisierte Lösungen zur Reduzierung von Straßengeräuschen und zur Verbesserung des Kabinenkomforts erfordern. Hersteller investieren stark in die Entwicklung innovativer akustischer Lösungen, die speziell für elektrische Antriebsstränge konzipiert sind, mit Fokus auf die Reduzierung von Straßengeräuscheinwirkungen und die Verbesserung des gesamten Fahrerlebnisses. Die zunehmende Akzeptanz von Plug-in-Hybridfahrzeugen ist auf technologische Fortschritte und die hohe Akzeptanz flexibler und leistungsstarker Antriebsstränge zurückzuführen, verbunden mit der wachsenden Nachfrage nach sauberer Energie in der Automobilindustrie.

Geografische Analyse

Markt für Automotive Acoustic Engineering Services in Nordamerika

Der nordamerikanische Markt für Automotive Acoustic Engineering Services weist ein robustes Ökosystem auf, das durch eine fortschrittliche technologische Infrastruktur und eine starke Präsenz großer Automobilhersteller unterstützt wird. Die Vereinigten Staaten und Kanada stellen die wichtigsten Märkte in dieser Region dar, wobei beide Länder erhebliche Investitionen in akustische Ingenieurtechnologien zeigen. Der Markt der Region wird in erster Linie durch strenge Fahrzeuglärmvorschriften und die steigende Verbrauchernachfrage nach leiseren Fahrzeugkabinen angetrieben, insbesondere im Premiumfahrzeugsegment. Die Präsenz großer Automobil-Forschungs- und Entwicklungszentren, verbunden mit dem wachsenden Elektrofahrzeugmarkt, hat erhebliche Chancen für Anbieter von Acoustic Engineering Services geschaffen.

Markt für Automotive Acoustic Engineering Services in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt mit einem Anteil von rund 81 % am regionalen Markt im Jahr 2024. Die Führungsposition des Landes wird durch die Präsenz großer Automobilhersteller und deren umfangreiche Produktionsanlagen gestärkt. Der American Automotive Policy Council erkennt den Automobilsektor als den größten Fertigungssektor in den Vereinigten Staaten an, mit Produktionswerken großer Fahrzeughersteller wie Ford, Chrysler und General Motors. Der Markt wird durch das wachsende Elektrofahrzeugsegment weiter gestärkt, wo Acoustic Engineering Services eine entscheidende Rolle bei der Verbesserung des Kabinenerlebnisses und der Erfüllung regulatorischer Anforderungen für externe Schallemissionen spielen.

Wachstumsdynamik im Markt für Automotive Acoustic Engineering Services in den Vereinigten Staaten

Die Vereinigten Staaten sollen ihre Position als am schnellsten wachsender Markt in Nordamerika mit einer CAGR von rund 7 % von 2024 bis 2029 behaupten. Dieses Wachstum wird in erster Linie durch steigende Investitionen in die Entwicklung von Elektrofahrzeugen und die wachsende Nachfrage nach Premiumfahrzeugen mit verbessertem akustischen Komfort angetrieben. Die robuste Forschungs- und Entwicklungsinfrastruktur des Landes, verbunden mit strategischen Partnerschaften zwischen Automobilherstellern und Anbietern von Acoustic Engineering Services, treibt weiterhin Innovationen in diesem Sektor voran. Der Markt wird durch strenge Anforderungen zur Einhaltung von Lärmvorschriften und den zunehmenden Fokus auf die Entwicklung ruhiger und komfortabler Fahrzeugkabinen weiter unterstützt.

Markt für Automotive Acoustic Engineering Services in Europa

Der europäische Markt für Automotive Acoustic Engineering Services weist ein reifes Ökosystem auf, das durch strenge Lärmvorschriften und hohe Verbrauchererwartungen an den Fahrzeugkomfort gekennzeichnet ist. Die Region umfasst wichtige Automobilfertigungszentren, darunter Deutschland, das Vereinigte Königreich, Frankreich, Spanien und Italien, die jeweils erheblich zum Marktwachstum beitragen. Der Markt ist durch eine starke Präsenz von Premiumfahrzeugherstellern und deren Fokus auf akustische Exzellenz gekennzeichnet, insbesondere im Kontext der Elektrofahrzeugentwicklung. Das Engagement der Region für Umweltvorschriften und Lärmschutz treibt weiterhin Innovationen im Markt für Automotive Engineering Services voran.

Markt für Automotive Acoustic Engineering Services in Deutschland

Deutschland behauptet seine Position als größter Markt in Europa und hält im Jahr 2024 rund 18 % des regionalen Marktanteils. Die Dominanz des Landes wird durch seine Position als führender Personenkraftwagenhersteller unter allen Ländern der Europäischen Union untermauert, der über 29 % des gesamten Automobilmarktanteils der Europäischen Union ausmacht. Die Präsenz großer Automobilunternehmen, darunter Volkswagen, Daimler AG, Audi und BMW, verbunden mit deren erheblichen Investitionen in akustische Ingenieurtechnologien, treibt weiterhin das Marktwachstum an.

Wachstumsdynamik im deutschen Markt für Automotive Acoustic Engineering Services

Deutschland soll seine Position als am schnellsten wachsender Markt in Europa mit einer CAGR von rund 7 % von 2024 bis 2029 behaupten. Das Wachstum wird in erster Linie durch den starken Fokus des Landes auf die Entwicklung von Elektrofahrzeugen und die steigende Nachfrage nach Premiumfahrzeugen mit überlegenem akustischen Komfort angetrieben. Deutsche Automobilhersteller investieren zunehmend in innovative akustische Lösungen, insbesondere für Elektrofahrzeuge, bei denen Kabinenlärmreduzierung und Klangdesign entscheidende Rollen spielen. Der Markt wird durch eine robuste Forschungs- und Entwicklungsinfrastruktur und eine starke Zusammenarbeit zwischen Automobilherstellern und Anbietern im Markt für Automotive Acoustic Engineering Services weiter unterstützt.

Markt für Automotive Acoustic Engineering Services im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt einen dynamischen Markt für Automotive Acoustic Engineering Services dar, der durch eine rasche Industrialisierung und eine steigende Fahrzeugproduktion in wichtigen Volkswirtschaften angetrieben wird. Die Region umfasst wichtige Automobilmärkte, darunter China, Japan, Indien und Südkorea, die jeweils einzigartig zum Marktwachstum beitragen. Der Markt ist durch eine steigende Verbraucherpräferenz für Premiumfahrzeuge mit verbessertem akustischen Komfort gekennzeichnet, verbunden mit einer wachsenden Akzeptanz von Elektrofahrzeugen. Die Automobilhersteller der Region konzentrieren sich zunehmend auf akustische Ingenieursdienstleistungen, um den sich wandelnden Verbraucherpräferenzen und regulatorischen Anforderungen gerecht zu werden.

Markt für Automotive Acoustic Engineering Services in China

China behauptet seine Position als größter Markt im asiatisch-pazifischen Raum und demonstriert seine Dominanz im Automobilsektor. Die Führungsposition des Landes wird durch seine Stellung als einer der größten Automobilmärkte weltweit unterstützt, mit erheblichen Investitionen in die Entwicklung von Elektrofahrzeugen und akustische Ingenieurtechnologien. Die Präsenz großer inländischer und internationaler Automobilhersteller, verbunden mit starker staatlicher Unterstützung für die Entwicklung von Elektrofahrzeugen, treibt weiterhin das Marktwachstum an.

Wachstumsdynamik im chinesischen Markt für Automotive Acoustic Engineering Services

China demonstriert weiterhin das stärkste Wachstumspotenzial im asiatisch-pazifischen Raum. Die Expansion des Marktes wird durch die steigende Inlandsnachfrage nach Premiumfahrzeugen mit verbessertem akustischen Komfort und das rasche Wachstum des Elektrofahrzeugsegments angetrieben. Chinesische Automobilhersteller investieren zunehmend in akustische Ingenieursdienstleistungen, insbesondere für Elektrofahrzeuge, bei denen Lärmreduzierung und Klangdesign entscheidende Faktoren sind. Der Markt wird durch staatliche Initiativen zur Förderung der Elektrofahrzeugakzeptanz und strenge Lärmvorschriften weiter unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Automotive Acoustic Engineering Services

Der Markt für Automotive Acoustic Engineering Services umfasst prominente Akteure wie Siemens Digital Industries Software, Robert Bosch GmbH, Continental Engineering Services, AVL List GmbH und EDAG Engineering Group AG. Diese Unternehmen konzentrieren sich zunehmend auf technologischen Fortschritt durch verbesserte Softwarelösungen für akustische Simulations- und Testfähigkeiten. Die Branche erlebt kontinuierliche Produktinnovationen, insbesondere in der Elektrofahrzeugakustik, Geräuschunterdrückungstechnologien und integrierten akustischen Managementsystemen. Unternehmen erweitern ihre geografische Präsenz durch strategische Standorterrichtungen und stärken gleichzeitig ihre Forschungs- und Entwicklungskapazitäten. Operative Agilität wird durch den Einsatz von künstlicher Intelligenz und Echtzeit-Überwachungssystemen in Testanlagen demonstriert. Strategische Partnerschaften und Kooperationen mit Automobilherstellern sind für die Marktdurchdringung und Serviceverbesserung entscheidend geworden. Der Markt verzeichnet auch erhebliche Investitionen in die Entwicklung spezialisierter Acoustic Engineering Services für aufkommende Fahrzeugkategorien und Antriebsarten.

Konsolidierter Markt mit starken globalen Akteuren

Der Markt für Automotive Engineering Services weist eine relativ konsolidierte Struktur auf, die von großen globalen Konglomeraten mit vielfältigen Technologieportfolios dominiert wird. Diese großen Akteure nutzen ihre umfangreichen Forschungskapazitäten, etablierten Beziehungen zu Automobilherstellern und umfassenden Serviceangebote, die mehrere Aspekte der Fahrzeugakustik abdecken. Der Markt zeigt eine klare Unterscheidung zwischen globalen Technologieführern, die End-to-End-Lösungen anbieten, und spezialisierten regionalen Akteuren, die sich auf spezifische akustische Ingenieursnischen konzentrieren. Fusions- und Übernahmeaktivitäten werden in erster Linie durch den Bedarf an technologischen Fähigkeiten angetrieben, insbesondere in aufkommenden Bereichen wie Elektrofahrzeugakustik und fortschrittlicher Simulationssoftware.

Die Wettbewerbslandschaft ist durch hohe Markteintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, technologischer Expertise und der Bedeutung etablierter Kundenbeziehungen gekennzeichnet. Europäische Unternehmen behaupten eine starke Präsenz im Markt und profitieren von ihrer Nähe zu wichtigen Automobilfertigungszentren und langjährigen Branchenbeziehungen. Der Markt verzeichnet auch eine zunehmende Beteiligung technologieorientierter Unternehmen, insbesondere in Software- und Simulationsdienstleistungen, was zu einer schrittweisen Entwicklung der Wettbewerbsdynamik führt. Unternehmen konzentrieren sich zunehmend auf die Einrichtung technischer Zentren und Testanlagen in wichtigen Automobilmärkten, um ihre Servicekapazitäten und Kundennähe zu verbessern.

Innovation und Kundenbeziehungen treiben den Erfolg voran

Der Erfolg im Markt für Automotive Acoustic Engineering Services hängt zunehmend von technologischen Innovationsfähigkeiten und der Fähigkeit ab, umfassende Lösungen im gesamten akustischen Ingenieursspektrum bereitzustellen. Unternehmen müssen starke Forschungs- und Entwicklungsinvestitionen aufrechterhalten und gleichzeitig tiefe Beziehungen zu Automobilherstellern durch langfristige Servicevereinbarungen aufbauen. Der Markt erfordert eine kontinuierliche Anpassung an sich ändernde Fahrzeugtechnologien, insbesondere bei Elektro- und autonomen Fahrzeugen, was Dienstleister dazu zwingt, ihre Fähigkeiten ständig zu aktualisieren. Die Kundenkonzentration in der Automobilindustrie macht es für Dienstleister entscheidend, ihre Kundenbasis zu diversifizieren und gleichzeitig starke Beziehungen zu wichtigen Herstellern aufrechtzuerhalten.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, spezialisierte Nischen im akustischen Ingenieurswesen zu identifizieren und sich darauf zu konzentrieren, insbesondere in aufkommenden Technologien oder unterversorgten Marktsegmenten. Die Fähigkeit, innovative Lösungen anzubieten und gleichzeitig wettbewerbsfähig in den Kosten zu bleiben, ist entscheidend für die Gewinnung von Marktanteilen. Unternehmen müssen auch potenzielle regulatorische Änderungen bezüglich Fahrzeuglärmemissionen und Sicherheitsstandards berücksichtigen, die neue Servicemöglichkeiten schaffen könnten. Der zunehmende Fokus auf Umweltvorschriften und die Entwicklung von Elektrofahrzeugen stellt sowohl Herausforderungen als auch Chancen für Marktteilnehmer dar. Dienstleister müssen auch der wachsenden Bedeutung integrierter Lösungen Rechnung tragen, die NVH-Ingenieurdienstleistungen mit anderen Aspekten der Fahrzeugentwicklung kombinieren.

Marktführer im Bereich Automotive Acoustic Engineering Services

Robert Bosch GmbH

Schaeffler

Continental AG

Adler Pelzer Holding GmbH

AVL List GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: BlackBerry brachte QNX Sound auf den Markt, eine umfassende Audio- und Akustikinnovationsplattform, die für Software Defined Vehicles (SDVs) entwickelt wurde. Diese Plattform zielt darauf ab, das In-Vehicle-Audioerlebnis durch die Integration fortschrittlicher Audioverarbeitung, Geräuschunterdrückung und akustischer Managementfähigkeiten zu revolutionieren.

- Februar 2023: Warwick Acoustics kommerzialisierte seine Automotive-In-Car-Audiotechnologie mit dem Ziel, die Gesamtklangqualität zu verbessern und den Bedarf an Seltenen Erden in der Produktion zu reduzieren. Dieser innovative Ansatz trägt zu einer nachhaltigeren und umweltfreundlicheren Automobilindustrie bei.

- Januar 2023: BlackBerry und Magneti Marelli schlossen eine Partnerschaft, um ein verbessertes In-Car-Audioerlebnis in Software Defined Vehicles (SDVs) zu liefern. Diese Zusammenarbeit nutzt BlackBerrys QNX Sound-Plattform, um modernste Audio- und Akustiklösungen bereitzustellen und das gesamte Fahrerlebnis für Fahrzeugbesitzer zu verbessern.

- September 2022: Dayin Technology wählte BlackBerry zur Entwicklung akustischer Lösungen für die Premium-Fahrzeuge der nächsten Generation von Great Wall Motors. Diese Partnerschaft zielt darauf ab, ein überlegenes In-Car-Audioerlebnis zu schaffen, indem fortschrittliche akustische Technologien in die Fahrzeuge von Great Wall Motors integriert werden, um deren Gesamtqualität und Leistung zu verbessern.

- Februar 2022: NVH (Geräusch, Vibration und Rauheit) und EMV (Elektromagnetische Verträglichkeit) begannen mit den Tests des BMW i7. Diese Testphase konzentriert sich darauf, ein komfortables und ruhiges Fahrerlebnis zu gewährleisten, indem unerwünschte Geräusche und Vibrationen in den elektrischen und elektronischen Systemen des Fahrzeugs minimiert werden.

Umfang des globalen Marktberichts für Automotive Acoustic Engineering Services

Automotive Acoustic Systems beziehen sich auf die Komponenten und Technologien, die zur Verwaltung und Verbesserung der Klangqualität, Lärmreduzierung und der gesamten akustischen Leistung in Fahrzeugen entwickelt wurden. Diese Systeme sind entscheidend für die Verbesserung des Fahrerlebnisses, indem sie unerwünschte Geräusche, Vibrationen und Rauheit minimieren und eine komfortable und angenehme Fahrt für die Passagiere gewährleisten. Sie umfassen verschiedene Elemente wie Schallisolierung, Geräuschunterdrückungsfunktionen und fortschrittliche Audiosysteme, die alle zusammenarbeiten, um eine hochwertige akustische Umgebung in Fahrzeugen zu schaffen.

Der Marktbericht umfasst eine detaillierte Studie der neuesten Trends und Entwicklungen in den Automotive Acoustic Engineering Services, segmentiert nach Prozess, Software, Anwendung, Fahrzeugtyp, Antriebsart und Geografie.

Der Bericht deckt die Marktgröße und -prognose in Wert (USD) für die oben genannten Segmente ab.

| Design |

| Entwicklung |

| Testing |

| Kalibrierung |

| Vibration |

| Sonstiges |

| Innenraum |

| Karosserie und Struktur |

| Antriebsstrang |

| Antrieb |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Verbrennungsmotor |

| Elektro- und Plug-in-Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Rest der Welt | |

| Naher Osten und Afrika | |

| Südamerika |

| Nach Prozess | Design | |

| Entwicklung | ||

| Testing | ||

| Nach Software | Kalibrierung | |

| Vibration | ||

| Sonstiges | ||

| Nach Anwendung | Innenraum | |

| Karosserie und Struktur | ||

| Antriebsstrang | ||

| Antrieb | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Elektro- und Plug-in-Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Rest der Welt | ||

| Naher Osten und Afrika | ||

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive Acoustic Engineering Services?

Die Größe des Marktes für Automotive Acoustic Engineering Services soll im Jahr 2025 USD 5,80 Milliarden erreichen und mit einer CAGR von 8,13 % bis 2030 auf USD 8,57 Milliarden wachsen.

Was ist die aktuelle Größe des Marktes für Automotive Acoustic Engineering Services?

Im Jahr 2025 soll die Größe des Marktes für Automotive Acoustic Engineering Services USD 5,80 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für Automotive Acoustic Engineering Services?

Robert Bosch GmbH, Schaeffler, Continental AG, Adler Pelzer Holding GmbH und AVL List GmbH sind die wichtigsten Unternehmen, die im Markt für Automotive Acoustic Engineering Services tätig sind.

Welche Region wächst am schnellsten im Markt für Automotive Acoustic Engineering Services?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für Automotive Acoustic Engineering Services?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für Automotive Acoustic Engineering Services.

Welche Jahre deckt dieser Markt für Automotive Acoustic Engineering Services ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Marktes für Automotive Acoustic Engineering Services auf USD 5,33 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Automotive Acoustic Engineering Services für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für Automotive Acoustic Engineering Services für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: