Marktgröße und Marktanteil im Bereich Yachtcharter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.8 Milliarden US-Dollar |

| Marktgröße (2031) | 12.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

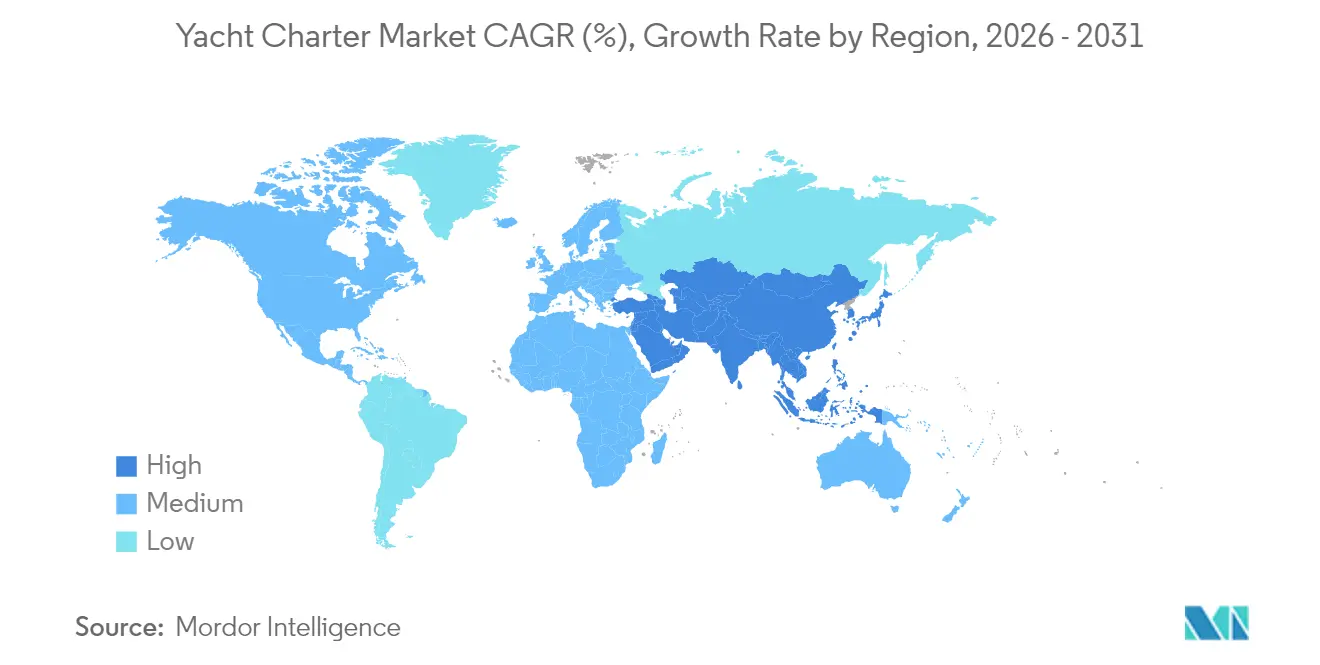

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

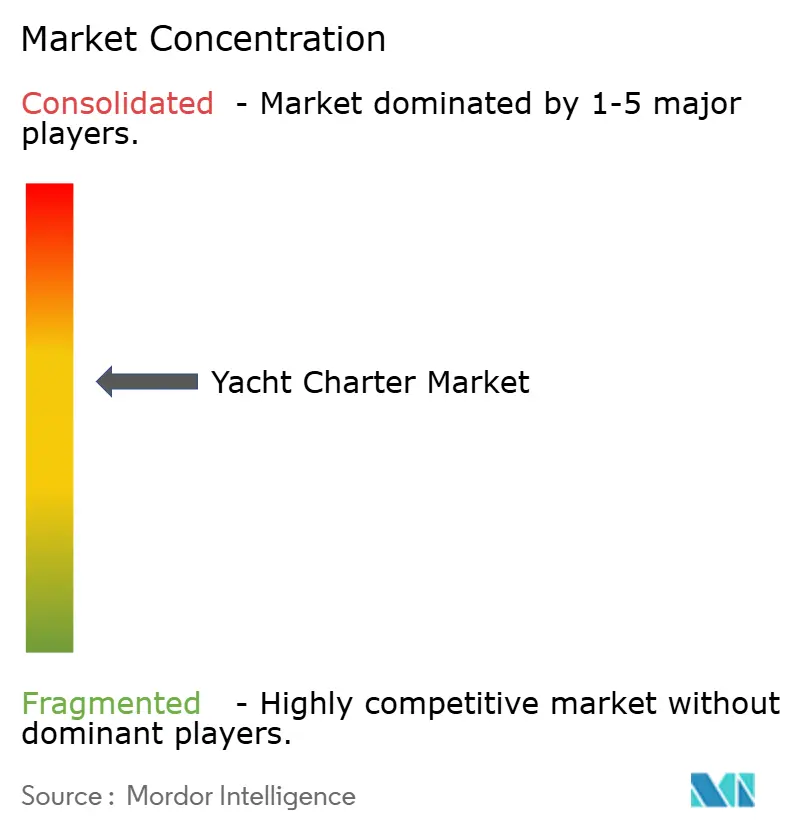

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Yachtcharter von Mordor Intelligence

Die Marktgröße für Yachtcharter wird voraussichtlich von 9,30 Milliarden USD im Jahr 2025 auf 9,80 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,32 % über den Zeitraum 2026–2031 einen Wert von 12,69 Milliarden USD erreichen. Wachsender Wohlstand in Asien und dem Nahen Osten, gelockerte Mittelmeervorschriften und digitale Buchungstools erweitern den Zugang und unterstützen das Wachstum. Motoryachten bleiben das Rückgrat der Einnahmen, aber umweltfreundlichere Segeloptionen und Katamarane gewinnen Neukunden. Kurzzeit- und Kabinencharter eröffnen einem breiteren Budgetspektrum Premiumerlebnisse, während Unternehmensveranstaltungen das Segment der besonders großen Yachten vorantreiben. Der Wettbewerb dreht sich nun um die Nachhaltigkeit der Flotte, die Online-Reichweite und die Fähigkeit, Reisen auf unterschiedliche kulturelle und geschäftliche Bedürfnisse zuzuschneiden.

Wichtigste Erkenntnisse des Berichts

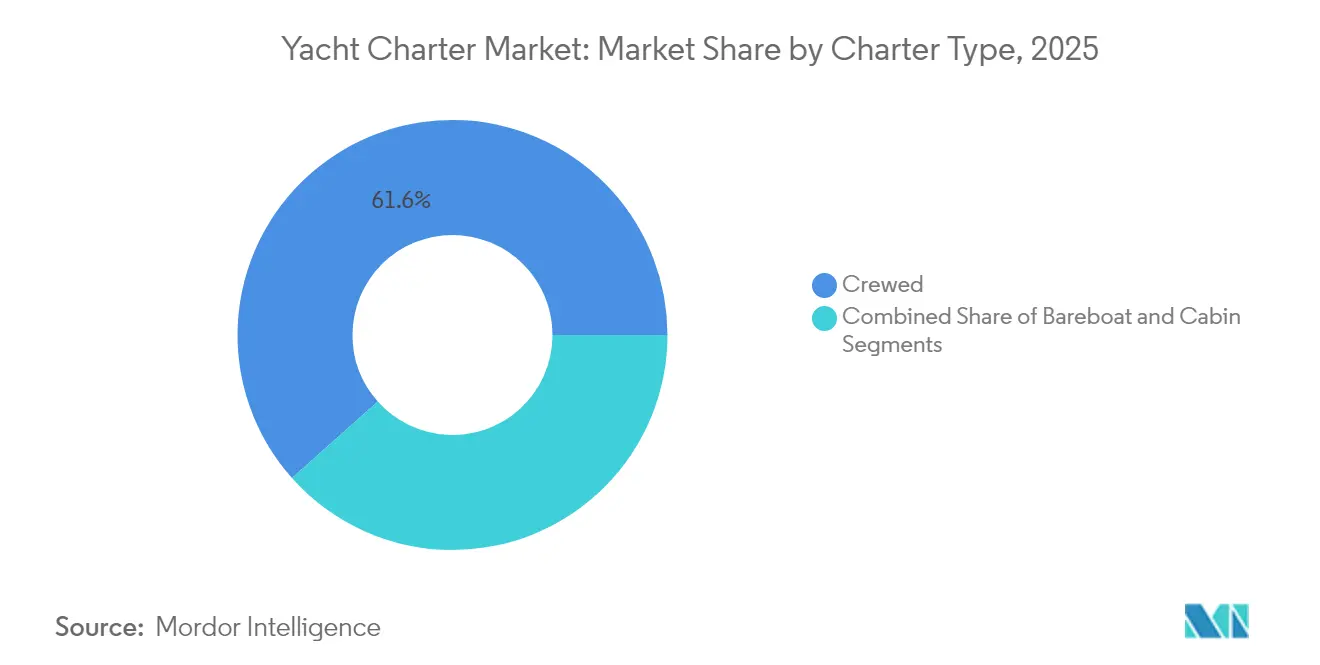

- Nach Chartertyp führten bemannte Charter mit einem Umsatzanteil von 61,58 % im Jahr 2025; Kabinencharter werden voraussichtlich bis 2031 mit einem CAGR von 9,31 % wachsen.

- Nach Yachttyp hielten Motoryachten im Jahr 2025 einen Anteil von 57,52 % am Markt für Yachtcharter, während Segelyachten den höchsten prognostizierten CAGR von 8,20 % bis 2031 verzeichneten.

- Nach Yachtgröße entfiel auf die Klasse von 24 bis 40 m im Jahr 2025 ein Anteil von 39,78 % an der Marktgröße für Yachtcharter; Yachten über 60 m verzeichnen bis 2031 einen CAGR von 9,62 %.

- Nach Buchungskanal behielten maklergestützte Buchungen im Jahr 2025 einen Anteil von 69,74 %, während Online-Marktplätze mit einem CAGR von 11,80 % wachsen.

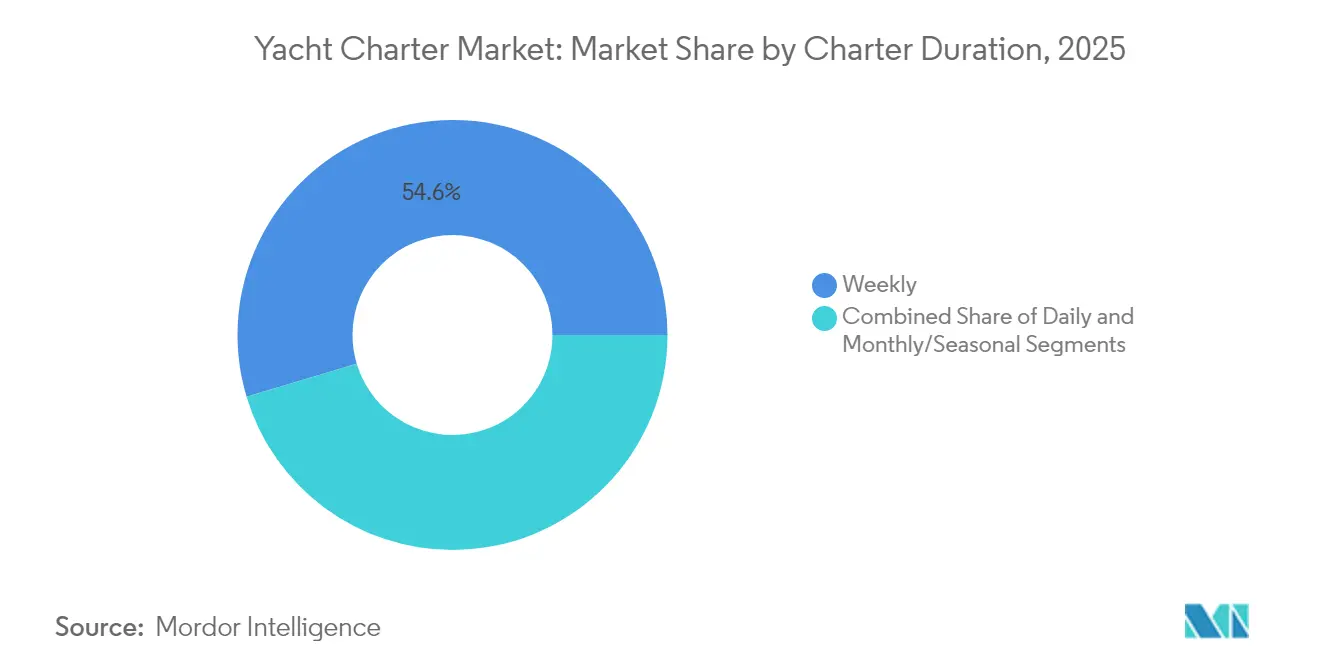

- Nach Charterdauer erfassten Wochencharter im Jahr 2025 einen Anteil von 54,63 %; Tagescharter werden bis 2031 voraussichtlich mit einem CAGR von 10,82 % steigen.

- Nach Endnutzer machten private und Freizeitreisen im Jahr 2025 77,88 % des Umsatzes aus, doch die Nachfrage aus dem Unternehmens- und MICE-Bereich wird voraussichtlich mit einem CAGR von 8,74 % wachsen.

- Nach Geografie dominierte Europa im Jahr 2025 mit 45,05 % des globalen Umsatzes, während Asien auf dem Weg zum schnellsten CAGR von 8,35 % über 2026–2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Yachtcharter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der UHNWIs in Asien und dem Nahen Osten als Katalysator für Erstcharter | +1.6% | Asien, Naher Osten, mit Ausstrahlungseffekten auf das Mittelmeer | Mittelfristig (2–4 Jahre) |

| Expansion von Online-Plattformen zur Steigerung der Auslastung in Europa | +1.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Erlebnistourismus treibt Katamaran-Charter in der Karibik an | +0.9% | Karibik, Mittelmeer | Mittelfristig (2–4 Jahre) |

| Gelockerte Mittelmeer-Chartervorschriften erschließen Kapazitäten | +0.7% | Mittelmeer, insbesondere Griechenland und Kroatien | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Unternehmensanreizreisen in Nordamerika | +0.5% | Nordamerika, mit Ausstrahlungseffekten auf die Karibik | Mittelfristig (2–4 Jahre) |

| Umweltfreundliche Yachten mit Hybridantrieb gewinnen skandinavische und ozeanische Kundschaft | +0.4% | Skandinavien, Ozeanien, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der UHNWIs in Asien und dem Nahen Osten als Katalysator für Erstcharter

Die wachsende UHNWI-Bevölkerung in Asien und dem Nahen Osten verändert den Markt für Yachtcharter grundlegend, wobei rund 44 % der Family Offices planen, ihre Allokationen in Luxusgüter, einschließlich Yachtinvestitionen, im Jahr 2025 zu erhöhen. Dieser Wohlstandsanstieg schafft eine neue Klasse von Erstcharterern, die Yachting als Statussymbol und exklusiven Rückzugsort aus zunehmend dicht besiedelten städtischen Zentren betrachten. Der Trend ist besonders ausgeprägt in China, wo die Zahl der Personen mit investierbaren Vermögenswerten von mehr als 30 Millionen USD im Jahr 2024 um 15 % gestiegen ist, was Welleneffekte auf dem globalen Chartermarkt erzeugt. Der Wealth Report 2025 von Knight Frank zeigt, dass diese Neueinsteiger nicht nur passive Konsumenten sind, sondern aktiv das Yachtdesign und die Ausstattung beeinflussen und kulturell spezifische Erlebnisse fordern, an die sich Charterunternehmen anpassen müssen. Die Auswirkungen reichen über die Gewässer Asiens hinaus: Mittelmeer-Charteranbieter berichten von einem Anstieg der asiatischen Kundschaft um 22 % im Jahr 2024, was Innovationen im Serviceangebot und kulturelle Anpassungen an Bord von Luxusschiffen vorantreibt.[1]Liam Bailey, „The Wealth Report 2025”, Knight Frank, knightfrank.com.

Expansion von Online-Plattformen zur Steigerung der Auslastung in Europa

Digitale Marktplatzplattformen revolutionieren die europäische Yachtcharter-Landschaft, indem sie die Liegezeiten von Schiffen drastisch reduzieren und die Kundenbasis über traditionelle wohlhabende Bevölkerungsgruppen hinaus erweitern. Click&Boat, Europas führende Yachtcharter-Plattform, hat einen Traffic-Anteil von 28,13 % erreicht, hauptsächlich aus Frankreich und Italien, während aufstrebende Plattformen wie Boataround in Mitteleuropa erheblich an Bedeutung gewinnen. Diese Plattformen haben den Buchungsprozess verändert: Nutzer verbringen durchschnittlich 11 Minuten pro Sitzung mit der Erkundung von Angeboten, was zu einem Anstieg der Gesamtflottenauslastung um 30 % im Vergleich zu reinen Maklermodellen geführt hat. Der Demokratisierungseffekt ist besonders in Kroatien deutlich, wo PlainSailing.com berichtet, dass digitale Buchungen zu einem Anstieg der aus dem Vereinigten Königreich stammenden Charter um 7 % im Jahr 2024 beigetragen haben, wobei Lefkas in Griechenland aufgrund seiner Erschwinglichkeit und günstigen Segelbedingungen als besonders beliebtes Ziel hervortritt. Diese digitale Transformation verändert nicht nur die Art und Weise, wie Yachten gebucht werden, sondern verändert grundlegend, wer sie bucht: Millennials repräsentieren mittlerweile 35 % aller Online-Yachtcharter-Kunden in Europa.

Nachfrage nach Erlebnistourismus treibt Katamaran-Charter in der Karibik an

Der karibische Markt erlebt ein beispielloses Wachstum, da Reisende zunehmend immersive Erlebnisse gegenüber traditionellen Luxusunterkünften bevorzugen. Dieser Wandel zeigt sich im Aufstieg des Ökosegelns mit Hybrid- oder Elektroantriebssystemen und maßgeschneiderten Reiserouten, die kulturelles Eintauchen mit natürlicher Erkundung verbinden. Die San-Blas-Inseln haben sich als erstklassiges Reiseziel etabliert, bekannt für ihre unberührte Schönheit und kulturellen Reichtum, während die Exuma Cays aufgrund ihrer einzigartigen Wildtierinteraktionen und abgeschiedenen Umgebungen an Beliebtheit gewinnen. Catamaran Adventures berichtet, dass 80 % der Charterunternehmen eine gestiegene Nachfrage nach Katamaranen verzeichnet haben, die im Vergleich zu Einrumpfschiffen überlegene Stabilität und mehr Platz bieten.

Gelockerte Mittelmeer-Chartervorschriften erschließen Kapazitäten

Die regulatorische Liberalisierung in den Mittelmeerländern hat die Kapazität des Marktes für Yachtcharter erheblich erweitert, insbesondere in Griechenland, wo die Einführung des Systems „e-Charter Permission” es Nicht-EU-beflaggten Yachten über 35 Meter Länge über alles nun ermöglicht, bis zu 28 Tage pro Jahr zu chartern. Diese regulatorische Änderung ersetzt frühere Beschränkungen, die verlangten, dass ausländisch beflaggte Yachten im Besitz von Unternehmen mit griechischen Niederlassungen sein mussten, und öffnet den Markt effektiv für eine breitere Palette internationaler Schiffe. Die Auswirkungen sind besonders bedeutsam für das Superyacht-Segment, wobei die griechische Regierung eine Sonderchartergebühr eingeführt hat, die auf der Aufenthaltsdauer einer Yacht in griechischen Gewässern basiert, anstatt pauschale Beschränkungen aufzuerlegen. Ähnliche regulatorische Erleichterungen in Kroatien haben zu seiner Entwicklung als Charter-Hotspot für 2025 beigetragen, wobei Nautilus Yachting die Dalmatinische Küste als bevorzugtes Buchungsgebiet hervorhebt. Diese regulatorischen Änderungen schaffen ein einheitlicheres Mittelmeer-Charterumfeld, reduzieren operative Komplexitäten für Flottenoperatoren und ermöglichen eine effizientere Verteilung von Schiffen über mehrere Rechtsgebiete, was letztendlich die Gesamtmarktkapazität und operative Flexibilität erhöht.[2]„Griechenland öffnet Superyacht-Charter”, Boat International, boatinternational.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Besatzungsengpässe in der Hochsaison treiben Mittelmeer-Charterkosten in die Höhe | -0.8% | Mittelmeer, insbesondere Griechenland, Kroatien und Italien | Kurzfristig (≤ 2 Jahre) |

| IMO-Tier-III-Konformitätsumrüstungen belasten die Margen | -0.6% | Global, mit stärkeren Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Liegeplätze in der Karibik schränken das Flottenwachstum ein | -0.4% | Karibik, insbesondere Britische Jungferninseln und Bahamas | Langfristig (≥ 4 Jahre) |

| Hohe Sensibilität bei diskretionären Ausgaben im europäischen Markt | -0.3% | Europa, insbesondere südeuropäische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Besatzungsengpässe in der Hochsaison treiben Mittelmeer-Charterkosten in die Höhe

Der Mittelmeer-Yachtchartermarkt kämpft mit einem kritischen Besatzungsmangel in der Hochsaison, der die Betriebskosten im Jahr 2024 um 15–20 % in die Höhe treibt und Betreiber zu schwierigen Abwägungen zwischen Servicequalität und Rentabilität zwingt. Dieser Mangel ist besonders akut bei spezialisierten Rollen wie Ingenieuren und Köchen, wobei einige Eigentümer trotz der potenziellen Auswirkungen auf die Servicequalität Mindestbesatzungsstandards wählen, um Kosten zu senken. Charteranbieter berichten, dass die Besatzungsgehälter für die Saison 2025 um bis zu 25 % gestiegen sind, da Unternehmen um qualifiziertes Personal konkurrieren, wobei diese Kosten unweigerlich über höhere Charterraten an die Kunden weitergegeben werden. Der Mangel hat strategische Auswirkungen auf den Flotteneinsatz: Einige Betreiber leiten Schiffe in Regionen mit stabileren Arbeitsmärkten um oder investieren in Besatzungsbindungsprogramme, die ganzjährige Beschäftigungsgarantien und berufliche Entwicklungsmöglichkeiten umfassen, um Talente in einem zunehmend wettbewerbsintensiven Arbeitsmarkt zu sichern.[3]„Mittelmeer-Besatzungsgehaltstrends 2025”, Burgess, burgessyachts.com.

IMO-Tier-III-Konformitätsumrüstungen belasten die Margen

Die Stickoxid-Emissionsstandards (NOx) der Tier-III-Stufe der Internationalen Seeschifffahrtsorganisation üben erheblichen finanziellen Druck auf Yachtcharter-Betreiber aus, wobei Konformitätsumrüstungen je nach Größe und vorhandenen Systemen zwischen 200.000 und 500.000 USD pro Schiff kosten. Diese Vorschriften, die für nach dem 1. Januar 2016 gebaute Schiffe gelten, die in Emissionskontrollgebieten (ECA) betrieben werden, erfordern eine Reduzierung der NOx-Emissionen um 75 % im Vergleich zu Tier-II-Standards. Charteranbieter stehen vor einem strategischen Dilemma: diese Konformitätskosten absorbieren, reduzierte Margen akzeptieren oder sie an die Kunden weitergeben und riskieren, preissensible Segmente zu verlieren. Die Auswirkungen sind besonders schwerwiegend für mittelgroße Betreiber mit Flotten von 5–15 Schiffen, denen sowohl die Skaleneffekte größerer Unternehmen als auch die Nischenattraktivität von Boutique-Betreibern fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chartertyp: Kabinencharter demokratisieren den Zugang zu Luxus

Bemannte Charter hatten im Jahr 2025 einen Anteil von 61,58 % am Markt für Yachtcharter, dank eines vollständig besetzten Services, der Neueinsteiger und zeitknappe Reisende anspricht. Schiffe dieser Klasse weisen oft ein Besatzungsmitglied pro Gästepaar auf, was den Wert durch persönliche Betreuung unterstreicht. Obwohl bescheiden im Umsatz, skalieren Kabinencharter schnell mit einem CAGR von 9,31 % und erweitern den Markt für Yachtcharter auf Gruppen mit mittlerem Einkommen, die pro Kabine statt pro Schiff zahlen. In Südostasien repräsentieren Kabinangebote mittlerweile jede fünfte Buchung, was ihre Rolle bei der Marktexpansion unterstreicht.

Digitale Buchungsplattformen berichten, dass 70 % der Kabinen- und bemannten Reservierungen im Jahr 2025 über Online-Kanäle erfolgten, was darauf hindeutet, dass Transparenz und Komfort die historische Abhängigkeit von persönlichen Maklern überwiegen. Bareboat-Charter, die etwa 40–60 % günstiger als bemannte Reisen sind, bleiben die Wahl für lizenzierte Segler und tragen zu stabilen Nebensaisoneinnahmen in Passatwindregionen bei. Verbesserte Navigationssoftware und Fernunterstützung vertiefen die Sicherheit von Bareboat-Chartern und erweitern den qualifizierten Kundenpool. Betreiber, die flexible Personalbesetzung, zusätzliche Kochpakete und einfache Online-Abwicklung kombinieren, sind gut positioniert, um die nächste Nachfragewelle in der Yachtcharterbranche zu erfassen.

Nach Yachttyp: Nachhaltigkeit treibt die Wiederbelebung des Segelns an

Motoryachten machten 57,52 % des Umsatzpools 2025 aus und werden wegen ihrer großzügigen Salons und schnelleren Repositionierung zwischen Hotspots bevorzugt. Doch das wachsende Umweltbewusstsein steuert einen CAGR von 8,20 % für Segelyachten, insbesondere auf Mittelmeer-Inselrundkursen, wo die Windverfügbarkeit kohlenstoffarmes Segeln begünstigt. Gleichzeitig ist die Marktgröße für Katamarane im Bereich Yachtcharter gestiegen, da Zweirumpfdesigns die Stabilität großzügiger Decksanlagen bieten, die von Familien geschätzt werden.

Hybridantrieb, einst eine Nische, verzeichnete 2024 mehr als 300 Yachten, die globalen Flotten hinzugefügt wurden, und erfüllt sowohl regulatorische Anforderungen als auch die Präferenz der Mieter für ruhige Ankeraufenthalte. Betreiber, die Segel- und Hybridtechnologie kombinieren, vermarkten Kraftstoffeinsparungen von 20–30 %, was bei preissensiblen Mietern angesichts schwankender Kraftstoffpreise Anklang findet. Die Wahl dreht sich nun weniger um reine Geschwindigkeit und mehr darum, die Reisephilosophie mit den Werten der Reisenden in Einklang zu bringen. Motoryachtbauer antworten darauf mit der Integration von Solaranlagen und Batteriespeichern, was signalisiert, dass Nachhaltigkeit im Markt für Yachtcharter von einer optionalen zu einer grundlegenden Erwartung geworden ist.

Nach Yachtgröße: Das Segment der besonders großen Yachten trotzt wirtschaftlichem Gegenwind

Schiffe zwischen 24 m und 40 m dominierten mit 39,78 % des Umsatzes 2025 – der ideale Bereich für 8–12 Gäste, die Luxus ohne Superhafen-Gebühren wünschen. Diese Yachten kombinieren oft Fitnessbereich, Strandclubs und geringe Tiefgänge, die für Mittelmeerhäfen und karibische Ankerplätze geeignet sind. Trotz höherer Betriebskosten wachsen Yachten über 60 m mit einem CAGR von 9,62 %, da Elite-Kunden Statusveranstaltungen und unvergleichliche Privatsphäre suchen. Die Marktgröße für Yachtcharter in diesem Segment profitiert von Unternehmensrückzügen, Markteinführungen und Influencer-Aktivierungen, die Premiumpreise rechtfertigen.

Schiffe unter 24 m machen 65 % aller Verträge aus und sind für Erstmieter, die das Wasser testen, unverzichtbar. Stabilisator-Upgrades und Kreiselsysteme reduzieren Bewegungen, verringern Seekrankheitsbedenken und erweitern die Attraktivität. Der Bereich von 40 bis 60 m überbrückt Volumen und Exklusivität; die Nachfrage ist bei Mehrfamilien-Gruppen stabil, die eigenständige Kinos und Spas bevorzugen, aber unter den vorherrschenden Liegeplatzgrenzen in europäischen Marinas bleiben. Ausgewogene Flottenportfolios über alle Größenklassen hinweg helfen Betreibern, wirtschaftliche Schwankungen abzufedern und Cross-Selling-Upsell-Pfade in der Yachtcharterbranche zu erschließen.

Nach Buchungskanal: Digitale Plattformen fordern die Dominanz der Makler heraus

Offline-Makler besitzen nach wie vor 69,74 % der Buchungen 2025, da sie maßgeschneiderte Routen und VIP-Concierge-Services koordinieren. Ihr tiefes Yachtwissen und ihre Hafenbeziehungen beruhigen Kunden mit hohen Ausgaben. Das Online-Segment wächst jedoch am schnellsten mit einem CAGR von 11,80 % und bringt transparente Preisfilter, Bewertungen und sofortige Verträge, die technikaffine Zielgruppen ansprechen. Click&Boat führt Europa mit einem Traffic-Anteil von 28,13 %, während GetMyBoat in den Vereinigten Staaten mit 14,01 % an der Spitze liegt.

Plattformen nutzen virtuelle Rundgänge und KI-Matching, um Auswahlen effizient einzugrenzen und Entdecker dazu zu ermutigen, Nebensaisonslots und kleinere Schiffe zu buchen. Makler schlagen zurück, indem sie Chatbots und fotorealistische 3D-Touren integrieren und so einen gemischten Servicepfad schaffen. Der Markt für Yachtcharter belohnt nun Unternehmen, die nahtlos zwischen Kanälen wechseln können und Planern schnelle Informationen liefern, diese aber mit menschlichem Fachwissen unterstützen. Es sind Allianzen zu erwarten, bei denen Makler Technologie-Engines unter eigenem Label anbieten und Plattformen in Destinationsspezialisten investieren.

Nach Charterdauer: Tagescharter erweitern die Marktzugänglichkeit

Wochencharter dominieren den Markt für Yachtcharter mit einem Anteil von 54,63 % im Jahr 2025 und bieten das optimale Gleichgewicht zwischen betrieblicher Effizienz für Betreiber und immersiven Erlebnissen für Kunden. Diese Dauer ermöglicht es Charterern, mehrere Destinationen zu erkunden, während sie Betreibern eine planbare Terminplanung und reduzierte Umrüstkosten im Vergleich zu kürzeren Chartern bieten. Tagescharter verzeichnen jedoch mit einem CAGR von 10,82 % (2026–2031) das stärkste Wachstum, angetrieben durch veränderte Verbraucherpräferenzen für kürzere, häufigere Freizeiterlebnisse anstelle von längeren Urlauben. Dieser Wandel ist besonders in städtischen Küstenmärkten deutlich, wo wohlhabende Berufstätige Luxuserlebnisse suchen, die in Wochenendrahmen passen.

Obwohl kleiner im Transaktionsvolumen, repräsentiert das monatliche/saisonale Chartersegment aufgrund der Premiumpreise, die diese verlängerten Charter erzielen, einen erheblichen Anteil am Marktwert. Dieses Segment ist besonders stark in der karibischen Wintersaison und der mediterranen Sommersaison, wo wohlhabende Kunden längere Auszeiten vom ungünstigen Wetter in ihren Heimatregionen suchen.

Nach Endnutzer: Das Unternehmenssegment treibt Innovationen voran

Das private und Freizeitsegment dominiert den Markt für Yachtcharter mit einem Anteil von 77,88 % im Jahr 2025, was den historischen Fokus der Branche auf Urlaubs- und Lifestyle-Erlebnisse widerspiegelt. Die Stärke dieses Segments ist besonders in traditionellen Charterdestinationen wie dem Mittelmeer und der Karibik deutlich, wo persönliche Freizeit das primäre Motiv für das Chartern bleibt. Obwohl kleiner, verzeichnet das Unternehmens- und MICE-Segment (Meetings, Incentives, Konferenzen und Ausstellungen) mit einem CAGR von 8,74 % (2026–2031) das schnellste Wachstum, angetrieben von Unternehmen, die nach unverwechselbaren Veranstaltungsorten für hochwertige Kundenbindung und Teambuilding-Aktivitäten suchen.

Das Wachstum des Unternehmenssegments verändert das Yachtdesign und die Ausstattung, wobei neuere Schiffe zunehmend Funktionen integrieren, die speziell auf Geschäftsfunktionen zugeschnitten sind, wie verbesserte Konnektivität, Multimedia-Fähigkeiten und konfigurierbare Räume, die zwischen formellen Meetings und entspanntem Networking wechseln können. Dieser Trend ist besonders ausgeprägt in Asien, wo die Unternehmensnutzung für Unterhaltungszwecke einen Wandel hin zu größeren Yachten im Bereich von 60 bis 130 Fuß vorantreibt.

Geografische Analyse

Europa behielt im Jahr 2025 einen Anteil von 45,05 % am globalen Umsatz, gestützt durch dichte Marinanetzwerke und standardisierte Charterregeln. Griechenlands neues e-Charter-Permission-System zog eine Welle von Nicht-EU-Superyachten an, während die Dalmatinische Küste Kroatiens preissensible Buchungen erfasste. Besatzungslohninflation von bis zu 25 % und begrenzte Hochsaisonliegeplätze erhöhen die Kosten; Online-Portale machen Sekundärhäfen sichtbar und glätten die Nachfrage über das gesamte Jahr.

Asien ist der am schnellsten wachsende Markt und wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 8,35 % expandieren. Chinas Pool an Personen mit mehr als 30 Millionen USD an liquiden Vermögenswerten stieg 2024 um 15 %, und Marinas in Hainan, Phuket und Bali skalieren, um größere Schiffstiefgänge zu bewältigen. Digitale Entdeckung ersetzt die Makler-Torwächterrolle und hilft Erstcharterern, Unternehmens-Segelausflüge und Familientreffen zu organisieren. Regionale Regierungen bieten Steuervergünstigungen für neue Marinas an und fördern so private Investitionen.

Die Karibik hat im Winter Anziehungskraft, da Yachten aus Europa für doppelte Saisoneinnahmen migrieren. Katamaran-Charter stiegen 2024 dank geräumiger Designs, die für Inselhopping geeignet sind, um 15 % im Jahresvergleich. Das Wachstum wird durch Liegeplatzengpässe auf den Britischen Jungferninseln und den Bahamas begrenzt, während verschärfte US-Umweltvorschriften, wie Kaliforniens Verordnung für gewerbliche Hafenfahrzeuge, die Konformitätsanforderungen für Betreiber erhöhen, die in Pazifikhäfen umpositionieren. Nordamerika profitiert von einer starken inländischen Basis und wachsenden Unternehmensanreizen auf dem Wasser, was Möglichkeiten für thematische Charter eröffnet, die Meetings mit Freizeit verbinden.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Dream Yacht Charter und The Moorings verankern das traditionelle Flottenmodell, während Zizoo und GetMyBoat die digitale Disruption anführen. Sunsail und The Moorings sicherten sich einen Exklusivvertrag mit Dufour, um über zwei Saisons 75 Yachten hinzuzufügen, was den Premiumstatus stärkt. Gegenseitige US-Zölle auf EU-Yachten, die im April 2025 angekündigt wurden, könnten die Beschaffung zu inländischen Werften umlenken und das Wettbewerbsgleichgewicht verschieben.

Technologieinvestitionen entscheiden nun über die Markteinführungsgeschwindigkeit. Der Channel-Manager-Rollout von ViewYacht im Jahr 2025 synchronisiert den Bestand über Plattformen hinweg und reduziert den Verwaltungsaufwand für Makler. Virtuelle Touren, KI-Preisvorhersagen und personalisierte Reiserouten basierend auf früherem Feedback fördern die Kundenbindung. Umweltzertifikate fügen einen parallelen Wettbewerb hinzu; The Moorings' OCEAN Promise mit der Blue Marine Foundation signalisiert den Wandel von optionaler Wohltätigkeit zu einem zentralen Markenwert.

Chancen in weißen Flecken liegen in Indonesien und den Philippinen, wo Marinas entstehen und Besatzungen reichlich vorhanden sind. Gesundheits- und Wellnesspakete – von Ernährungsberatern an Bord bis hin zu Achtsamkeitscoaches – bleiben untergenutzte Differenzierungsmerkmale. Unternehmen, die nachhaltige Flotten, digitale Reichweite und spezialisierte Erlebnisse kombinieren können, sind am besten positioniert, um ihren Fußabdruck im Markt für Yachtcharter zu vergrößern.

Marktführer in der Yachtcharterbranche

OceanBLUE Yachts Ltd.

Burgess

Simpson Marine

Northrop and Johnson

Dream Yacht Worldwide

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ViewYacht hat einen verbesserten Yachtcharter-Channel-Manager eingeführt, der Daten über Plattformen hinweg synchronisiert, die Effizienz verbessert und den Verwaltungsaufwand für Chartermakler reduziert. Dieser technologische Fortschritt ermöglicht es Maklern, sich stärker auf Kundenservice und Vertrieb zu konzentrieren und könnte den Geschäftsbetrieb im wettbewerbsintensiven Markt für Yachtcharter grundlegend verändern.

- Januar 2024: Die griechische Regierung hat das System „e-Charter Permission” eingeführt, das Nicht-EU-beflaggten Yachten über 35 Meter Länge über alles ermöglicht, bis zu 28 Tage pro Jahr in Griechenland zu chartern. Diese regulatorische Änderung ersetzt frühere Beschränkungen, die verlangten, dass ausländisch beflaggte Yachten im Besitz von Unternehmen mit griechischen Niederlassungen sein mussten, und erweitert effektiv die Marktkapazität und schafft neue Möglichkeiten für internationale Schiffe.

- Januar 2024: The Moorings' 403PC gewann den Preis „Europäisches Motorboot des Jahres” und stärkte damit den Ruf des Unternehmens für Qualität und Innovation im Charterflottenmarkt. Diese Anerkennung stärkt die Position von The Moorings im Segment der Motorkatamarane, das aufgrund seiner Kombination aus Platz, Stabilität und einfacher Bedienung an Beliebtheit gewinnt.

Umfang des globalen Berichts zum Markt für Yachtcharter

Yachtcharter werden typischerweise für Freizeit-, Geschäfts- und Urlaubsaktivitäten genutzt. Ein Yachtcharter bietet eine bequeme und einfache Möglichkeit, einen langen Urlaub mit Freunden und Familie zu genießen, ohne eine Yacht besitzen zu müssen. Yachtcharter-Unternehmen stellen die Yacht bereit und liefern die beste Reiseroute gemäß den Anforderungen der Kunden, mit Besatzung und Kapitän sowie Online- oder telefonischem Support für die gesamte Charterdauer.

Der Markt für Yachtcharter ist nach Chartertyp, Yachttyp und Geografie segmentiert. Nach Chartertyp ist der Markt in Bareboat, Kabine und bemannt segmentiert. Nach Yachttyp ist der Markt in Segelyacht, Motorbootyacht und andere Yachttypen segmentiert.

Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

| Bareboat |

| Kabine |

| Bemannt |

| Segelyacht |

| Motoryacht |

| Katamaran und andere |

| Weniger als 24 Meter |

| 24 bis 40 Meter |

| 40 bis 60 Meter |

| Mehr als 60 Meter |

| Maklergestützt offline |

| Online-Marktplatz |

| Täglich |

| Wöchentlich |

| Monatlich/Saisonal |

| Privat und Freizeit |

| Unternehmen und MICE |

| Regierung und institutionell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Griechenland | |

| Kroatien | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Thailand | |

| Übriger Asien-Pazifik-Raum |

| Nach Chartertyp | Bareboat | |

| Kabine | ||

| Bemannt | ||

| Nach Yachttyp | Segelyacht | |

| Motoryacht | ||

| Katamaran und andere | ||

| Nach Yachtgröße | Weniger als 24 Meter | |

| 24 bis 40 Meter | ||

| 40 bis 60 Meter | ||

| Mehr als 60 Meter | ||

| Nach Buchungskanal | Maklergestützt offline | |

| Online-Marktplatz | ||

| Nach Charterdauer | Täglich | |

| Wöchentlich | ||

| Monatlich/Saisonal | ||

| Nach Endnutzer | Privat und Freizeit | |

| Unternehmen und MICE | ||

| Regierung und institutionell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Griechenland | ||

| Kroatien | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Yachtcharter?

Die Marktgröße für Yachtcharter beträgt im Jahr 2026 9,80 Milliarden USD.

Wie beeinflussen Online-Plattformen Yachtcharter-Buchungen?

Online-Marktplätze wachsen mit einem CAGR von 11,80 % und bringen transparente Preisgestaltung und breiteren Zugang, während sie weiterhin mit dem Fachwissen von Maklern koexistieren.

Warum werden Tagescharter immer beliebter?

Vielbeschäftigte Berufstätige bevorzugen kurze Luxusauszeiten; Tagescharter, die mit einem CAGR von 10,82 % wachsen, bedienen diese zeitkritische Nachfrage.

Welches Yachtgrößensegment hat den größten Anteil?

Die Kategorie von 24 bis 40 m erfasst 39,78 % des Umsatzes 2025 und balanciert Luxusmerkmale mit überschaubaren Betriebskosten.

Seite zuletzt aktualisiert am: