Marktgröße und Marktanteil des US-amerikanischen Kfz-Servicemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

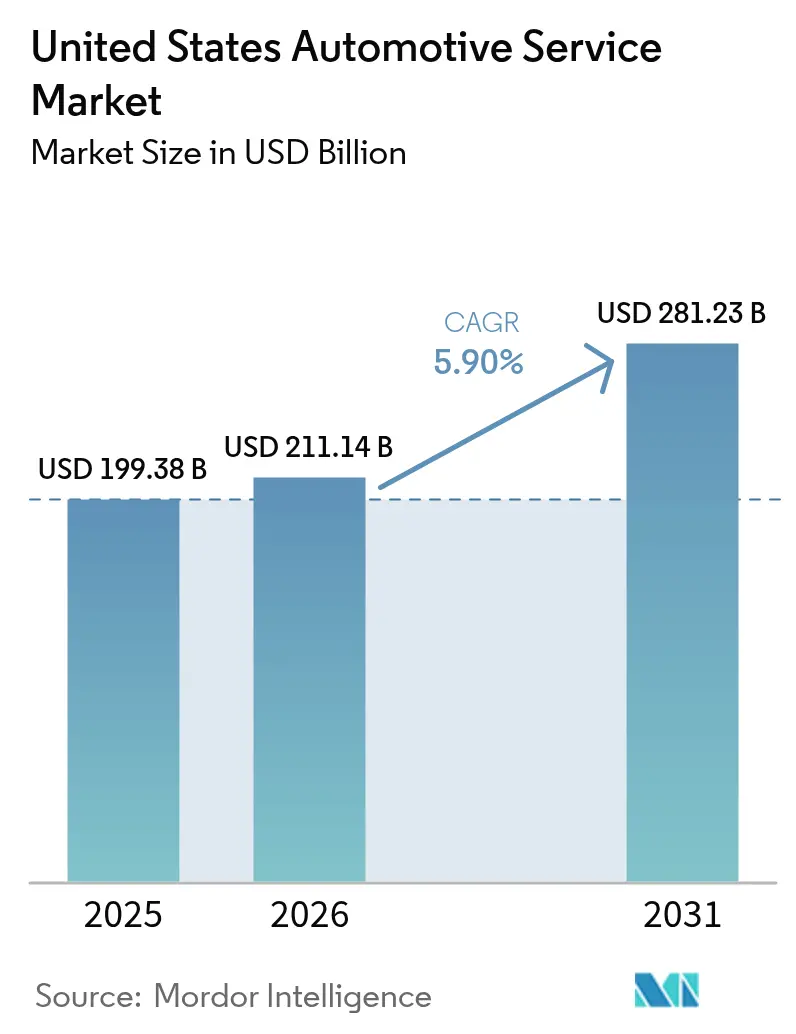

| Marktgröße im Basisjahr (2025) | 199.38 Milliarden US-Dollar |

| Marktgröße (2026) | 211.14 Milliarden US-Dollar |

| Marktgröße (2031) | 281.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

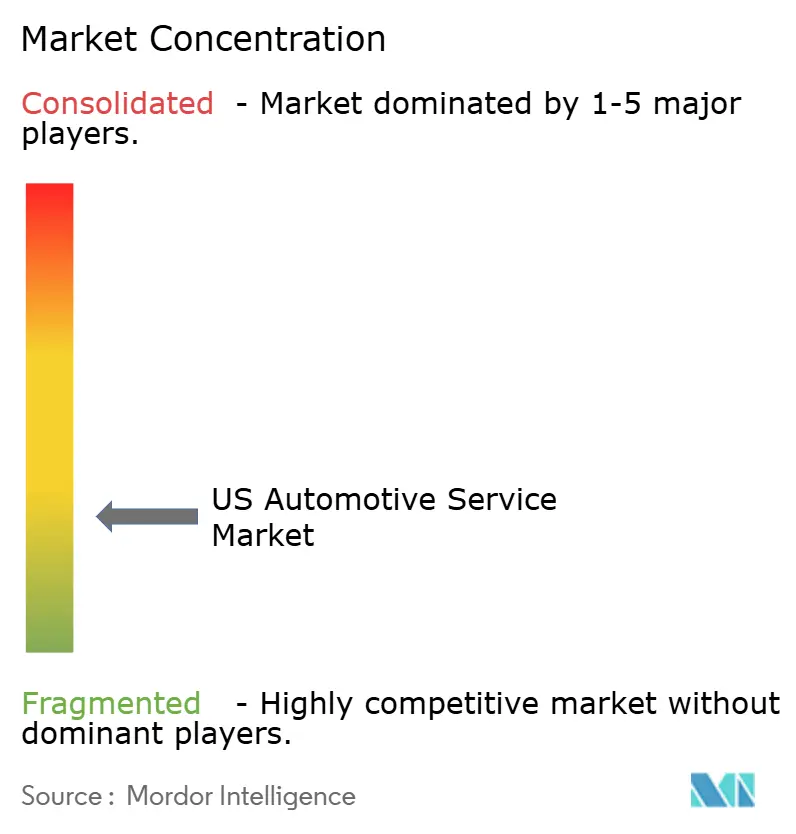

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des US-amerikanischen Kfz-Servicemarkts von Mordor Intelligence

Die Marktgröße des US-amerikanischen Kfz-Servicemarkts wird im Jahr 2026 auf USD 211,14 Milliarden geschätzt, ausgehend von einem Wert von USD 199,38 Milliarden im Jahr 2025, mit Projektionen von USD 281,23 Milliarden für 2031 bei einer CAGR von 5,9 % über den Zeitraum 2026–2031. Die robuste Nachfrage resultiert aus einem alternden nationalen Fahrzeugbestand mit einem Durchschnittsalter von 12,6 Jahren, einer Erholung der gefahrenen Fahrzeugkilometer sowie einer zunehmenden Auslastung leichter Nutzfahrzeuge, die die Serviceanforderungen verschärft. Die zunehmende Elektrifizierung erhöht die Reparaturkomplexität und die Auftragswerte, senkt jedoch gleichzeitig die Häufigkeit routinemäßiger Wartungen, was Anbieter dazu veranlasst, in die Weiterbildung von Technikern und Hochvoltausrüstung zu investieren. Digitale Buchungsplattformen, abonnementbasierte Wartungspakete und Gesetze zum Recht auf Reparatur formen die Wettbewerbsstrategien neu, während mobile On-Demand-Dienste bei städtischen Verbrauchern an Bedeutung gewinnen. Insgesamt positionieren diese Kräfte den US-amerikanischen Kfz-Servicemarkt für anhaltendes Umsatzwachstum und eine operative Transformation.

Wesentliche Erkenntnisse des Berichts

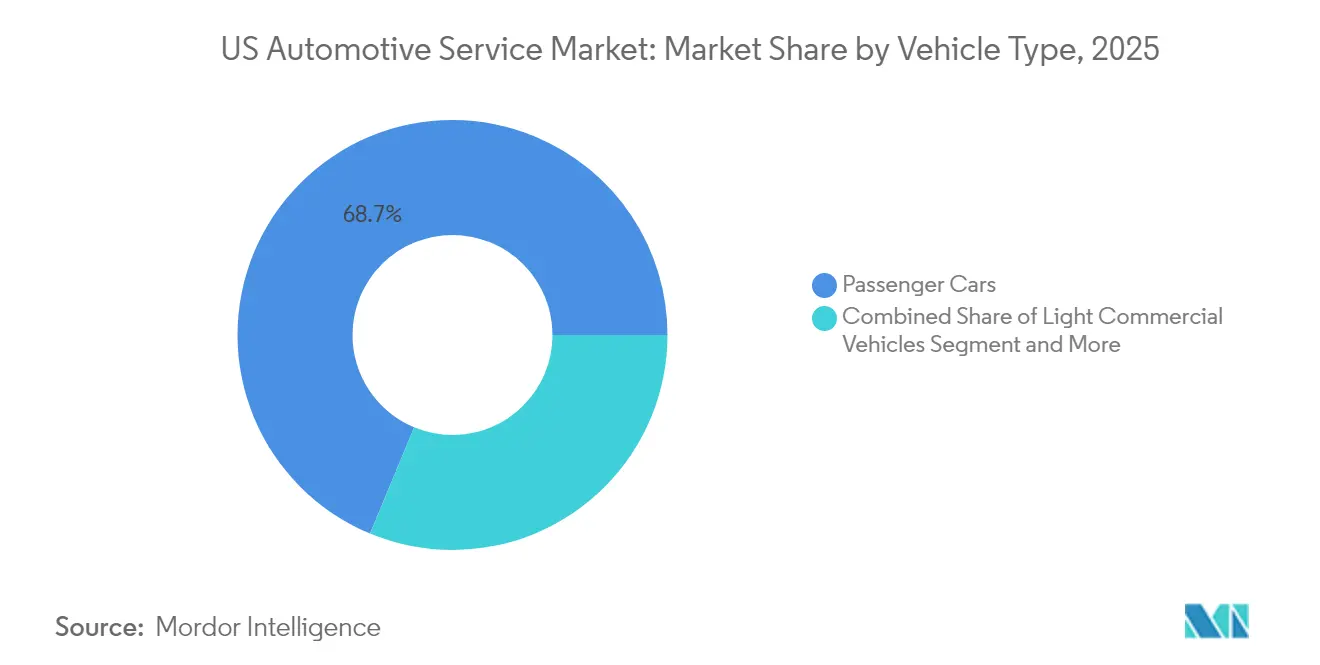

- Nach Fahrzeugtyp entfielen im Jahr 2025 68,74 % des Marktanteils des US-amerikanischen Kfz-Servicemarkts auf Pkw, während leichte Nutzfahrzeuge mit einer prognostizierten CAGR von 8,55 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Serviceart entfielen im Jahr 2025 42,67 % des Umsatzes auf mechanische Reparatur und Wartung, während elektrische und elektronische Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

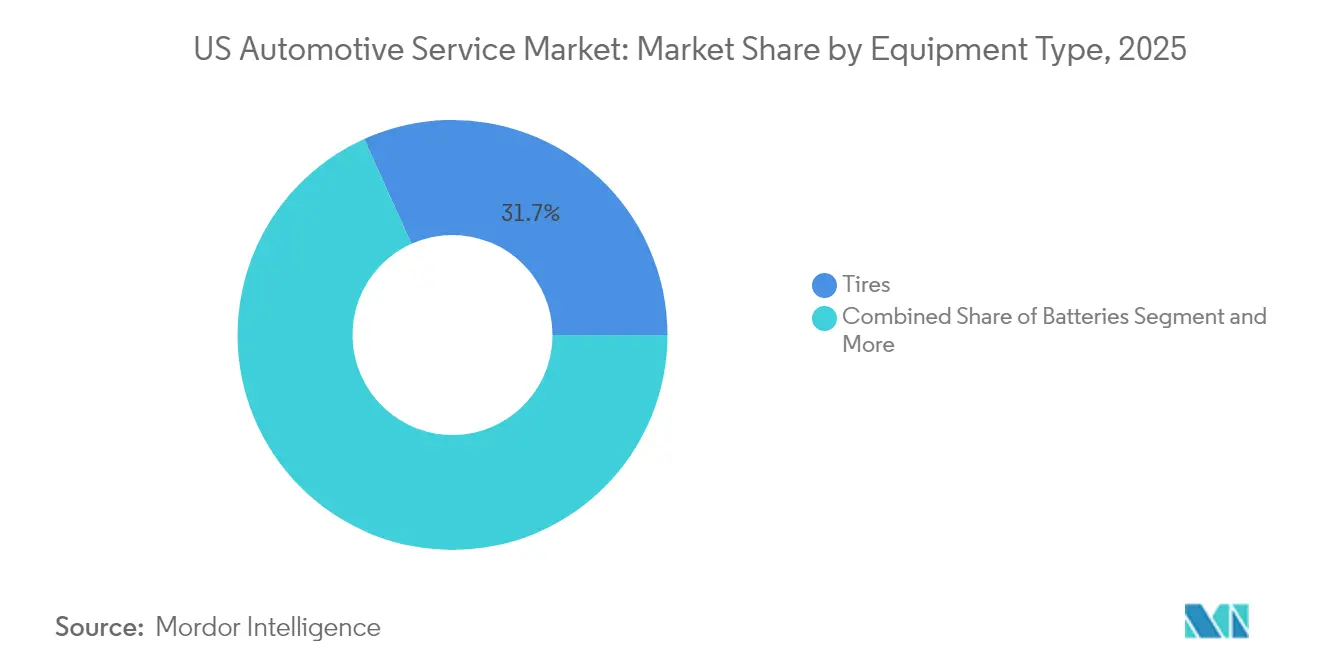

- Nach Ausrüstungstyp entfielen im Jahr 2025 31,74 % des US-amerikanischen Kfz-Servicemarkts auf Reifen; ADAS-Sensoren und -Kameras werden mit einer CAGR von 9,14 % bis 2031 am schnellsten wachsen.

- Nach Servicekanal hatten OEM-Vertragshändler im Jahr 2025 einen Anteil von 41,05 %, jedoch wird für mobile und On-Demand-Dienste im Prognosezeitraum eine CAGR von 9,18 % projiziert.

- Nach geografischer Region führte der Süden im Jahr 2025 mit einem Umsatzanteil von 34,71 %, während für den Westen bis 2031 die stärkste CAGR von 8,12 % projiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Kfz-Servicemarkts

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Fahrzeugbestand | +1.8% | National; Schwerpunkt Mittlerer Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Erholung der gefahrenen Fahrzeugkilometer nach COVID | +1.2% | National; stärker im Süden und Westen | Mittelfristig (2–4 Jahre) |

| OEM-Kundendienst-Programme | +0.9% | National; Premiumsegment-Schwerpunkt in Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Digitale Buchungsplattformen | +0.7% | National; städtische Vorreiterrolle | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Wartungspakete | +0.6% | National; frühe Einführung im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Gesetze zum Recht auf Reparatur | +0.5% | Regional; angeführt von Massachusetts und Maine | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Fahrzeugbestand mit mehr als 12,6 Jahren

Das Durchschnittsalter der Fahrzeuge erreichte 2024 12,6 Jahre und schafft damit einen strukturellen Rückenwind, da Fahrzeuge zwischen sechs und vierzehn Jahren nun die größte Servicegruppe bilden. Hohe Neuwagenpreise von über USD 45.000 und begrenzte Lagerbestände haben die Besitzzyklen verlängert und mehr Eigentümer zur notwendigen Wartung statt zum Fahrzeugwechsel veranlasst. Die Zulassungen von Hybridfahrzeugen stiegen von 2021 bis 2024 um 181 % und legen damit den Grundstein für künftige Batterieerneuerungserlöse. Unabhängige Reparaturspezialisten verzeichneten im Erholungsjahr 2021 fast 45 % des zusätzlichen Serviceaufwands, was die Attraktivität des Segments belegt. Hohe Zinssätze stärken den Fokus der Verbraucher auf Langlebigkeit und verankern eine stetige Nachfrage nach Ersatzteilen auch in wirtschaftlichen Abschwungphasen[1]„Verbraucherperspektive auf vernetzte Dienste”, Auto Care Association, autocare.org.

Erholung der gefahrenen Fahrzeugkilometer nach COVID

Daten der Federal Highway Administration zeigen, dass die nationalen Fahrleistungen (VMT) im Februar 2024 im Jahresvergleich um 1,4 % auf 274,8 Milliarden Meilen gestiegen sind, womit das Vorkrisenniveau vollständig erreicht wurde und das Wachstum der Kfz-Dienstleistungsbranche in den USA gestützt wird. Die Fahrleistung von Fernlastkraftwagen wird bis 2050 voraussichtlich um jährlich 1,1 % zunehmen, während die Aktivität von Einzeleinheiten-Lkw um 1,9 % pro Jahr wachsen könnte, was den Wartungsbedarf gewerblicher Fahrzeugflotten weiter stärkt. Höhere Fahrleistungen verstärken den Verschleiß bei einem alternden Fahrzeugbestand und steigern die Nachfrage nach Brems-, Reifen- und Flüssigkeitsservices. Da das Fahraufkommen nach der Pandemie zunimmt, entwickeln sich wöchentliche Fahrleistungstrends zu einem wichtigen Indikator für die Werkstattauslastung. Relativ stabile Benzinpreise von 2,85 USD pro Gallone unterstützen anhaltende Mobilität, und steigende Verbraucherkreditguthaben lenken Budgets weiterhin von Neuwagenkäufen hin zu Aftermarket-Dienstleistungen um.

Ausbau OEM-gebrandeter Kundendienst-Programme

Automobilhersteller wie BMW, Volvo und Porsche bündeln nun Wartung, Software-Updates und Pannenhilfe in Abonnementpaketen, die das Lebenszyklusmanagement vereinfachen und die Kundenerwartungen in der Kfz-Dienstleistungsbranche der USA neu gestalten. Volkswagens Flex-Pilotprojekt in Atlanta integriert Abonnementgebühren in die Finanzierung und verankert die Servicebindung in monatlichen Zahlungen. Telematik vernetzter Fahrzeuge ermöglicht die automatische Übertragung von Fehlercodes und eine proaktive Teilebereitstellung, was einen Komfort bietet, der die Kundentreue von unabhängigen Werkstätten abwenden kann. US-amerikanische Fahrer sind bereit, Marken für überlegene vernetzte Dienste zu wechseln, was den strategischen Wert datengestützter Wartungskanäle unterstreicht.

Verbreitung digitaler Buchungs- und CRM-Plattformen

KI-gestützte Terminplanungstools steigern die Buchungskonversionsrate um bis zu 40 % und reduzieren den Verwaltungsaufwand, laut der Fahrzeugservicestudie 2024 von Cox Automotive[2]„Fahrzeugservice-Branchenstudie 2024”, Cox Automotive, coxautoinc.com. Steer CRM und AutoOps fusionierten 2024, um eine integrierte Plattform zu schaffen, die automatisiertes Marketing, SMS-Erinnerungen und Echtzeit-Kapazitätsmanagement bündelt. Online-Terminbuchung hat sich zu einem Vertrauensbildner entwickelt, da Händlerbewertungen sinken. Servicezentren, die prädiktive Diagnose nutzen, entwickeln personalisierte Wartungspläne auf Basis von Fahrgewohnheiten und verbessern so die Möglichkeiten für Zusatzverkäufe. Über 90 % der Verbraucher haben mobile Servicetermine in jüngsten Händlerpilotprojekten akzeptiert, was auf einen schnellen Wandel hin zu einem komfortorientierten Engagement hindeutet.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrofahrzeuge senken routinemäßige Servicehäufigkeit | -1.4% | National; höchste Ausprägung in Kalifornien und Nordosten | Langfristig (≥ 4 Jahre) |

| Techniker-Fachkräftemangel | -1.1% | National; ausgeprägt in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Inflation verschiebt Reparaturen | -0.8% | National; stärker in einkommensschwächeren Gebieten | Kurzfristig (≤ 2 Jahre) |

| Telematik-Kundenbindung durch OEM-Händler | -0.6% | National; Konzentration auf Premiummarken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeug-Einführung senkt routinemäßige Serviceintensität

Elektrofahrzeuge benötigen weniger mechanische Flüssigkeiten und Riemen, was die Häufigkeit von Routinewartungen reduziert; dennoch kostet jede Reparatur im Durchschnitt fast 50 % mehr als bei einem Verbrennungsmotor, hauptsächlich aufgrund der Batterie- und Elektronikkomplexität. Antriebsstrangunabhängige Arbeiten wie Reifen und Scheibenwischerblätter bleiben stabil, doch der konventionelle Nachrüstungsmarkt könnte bis 2035 schrumpfen. Nur ein Teil der Techniker verfügt über eine substanzielle Elektrofahrzeug-Ausbildung, was eine Qualifikationslücke erzeugt, die große Ketten und Händlergruppen begünstigt, die in der Lage sind, Hochvolt-Sicherheitsinfrastruktur zu finanzieren. Unabhängige Werkstätten, die Batterieelektrofahrzeuge warten, erzielten 2024 einen bedeutenden Anteil, doch über die Hälfte verfügt nicht über dediziertes Marketing, um diese Kompetenz zu vermarkten.

OEM-Telematik bindet Kunden an Vertragshändler

Proprietäre Datenzugangssysteme ermöglichen es Automobilherstellern, Diagnosefehlercodesignale direkt an CRM-Systeme von Händlern zu übertragen und Servicetermine ohne Kundeneingabe zu vereinbaren. Immer mehr Elektrofahrzeug-Besitzer wählen den Händlerservice für Software- und Hochvoltarbeiten, was die Kundenbindung verstärkt. Das US-amerikanische Rechnungshofamt (Government Accountability Office) stellte fest, dass unabhängige Werkstätten bei der erweiterten Diagnose immer noch auf Hürden stoßen, obwohl die Vereinbarung von 2014 grundlegende mechanische Informationen abdeckt[3]„Datenzugang für Fahrzeugreparaturen”, US-amerikanisches Rechnungshofamt, gao.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Pkw dominieren das Volumen, während leichte Nutzfahrzeuge das Wachstum beschleunigen

Pkw machten im Jahr 2025 68,74 % des US-amerikanischen Kfz-Servicemarkts aus, da die große installierte Basis des Segments eine kontinuierliche Wartung erforderte. Die Marktgröße des US-amerikanischen Kfz-Servicemarkts im Zusammenhang mit Pkw wird voraussichtlich stetig wachsen, da das Durchschnittsalter 12 Jahre überschreitet und die Hybridpenetration zunimmt. Leichte Nutzfahrzeuge, begünstigt durch E-Commerce und Letzte-Meile-Lieferung, werden voraussichtlich die schnellste CAGR von 8,55 % bis 2031 verzeichnen und damit die Kapazitätsplanung der Werkstätten und die Teilelagerstrategien neu gestalten.

Flottenoperatoren schließen nun Präventivwartungsverträge ab, die Ausfallzeiten minimieren und eine planbare Teilebestellung für Bremsen, Reifen und Fahrwerk ermöglichen. Tesla eröffnete 2024 siebzig neue Servicezentren, von denen viele mehr als 100.000 Quadratfuß überschreiten, um dem wachsenden Elektrofahrzeugvolumen sowohl im Pkw- als auch im gewerblichen Segment gerecht zu werden. Mittel- und Schwerlastkraftwagen sind zwar in der Anzahl geringer, bleiben aber aufgrund strenger Betriebszeit-Anforderungen und bundesstaatlicher Sicherheitsvorschriften, die eine spezialisierte Servicenachfrage fördern, lukrativ.

Nach Serviceart: Elektrische Arbeiten nehmen zu, mechanischer Kernbereich bleibt stark

Mechanische Reparatur und Wartung hielten im Jahr 2025 einen Umsatzanteil von 42,67 % und bildeten damit das Rückgrat des US-amerikanischen Kfz-Servicemarkts. Elektrische und elektronische Arbeiten werden voraussichtlich mit einer CAGR von 9,02 % wachsen, da die ADAS-Durchdringung bis 2031 zunimmt.

Werkstätten investieren in Scan-Tools, Kalibrierungsrahmen und statische Ziele, um dieses margenstarke Geschäftsfeld zu erschließen. Aufgrund gemischter Werkstoffkarosserien bleiben Außen- und Strukturreparaturen stabil, werden jedoch komplexer. Schnellservice-Ketten diversifizieren sich in Batterie-, Reifen- und leichte mechanische Arbeiten, um längere Elektrofahrzeug-Ölwechselintervalle auszugleichen und die Kundenhäufigkeit aufrechtzuerhalten.

Nach Ausrüstungstyp: ADAS-Komponenten gestalten den Teilemix neu

Reifen hielten im Jahr 2025 31,74 % des US-amerikanischen Kfz-Servicemarkts, begünstigt durch vorhersehbare Verschleißzyklen und eine landesweite Teileverfügbarkeit. ADAS-Sensoren und -Kameras verzeichnen mit einer CAGR von 9,14 % bis 2031 das schnellste Wachstum, was die Einführungsvorschriften für Sicherheitssysteme sowie die steigende Nachfrage nach Präzisionskalibrierung und OEM-konformen Ersatzteilen widerspiegelt.

Der Batterieabsatz wuchs von Jahr zu Jahr, da Hybrid- und Start-Stopp-Systeme in die Ersatzfenster hineinreiften. Sitz- und Innenraumaufbereitungen behalten dank Verschleiß durch Fahrdienste und Eigentümerpersonalisierung stabile Volumina. Reifenservice beinhaltet zunehmend Sensor-Rücksetzungen nach der Spureinstellung und verwandelt einst separate Vorgänge in ein einheitliches Wertangebot.

Nach Servicekanal: Mobile Dienste stellen den traditionellen Werkstattbetrieb vor Herausforderungen

OEM-Vertragshändler behielten im Jahr 2025 einen Kanalanteil von 41,05 %, indem sie Garantieabdeckung mit vernetzten Fahrzeugdiagnosen kombinierten, die den Servicelane-Verkehr ankurbeln. Unabhängige allgemeine Reparaturwerkstätten gedeihen weiterhin dank lokaler Beziehungen und wettbewerbsfähiger Preisgestaltung, obwohl Telematikbarrieren ihre Widerstandsfähigkeit auf die Probe stellen. Mobile und On-Demand-Anbieter werden voraussichtlich mit einer CAGR von 9,18 % wachsen und Komfort als zentrales Differenzierungsmerkmal im US-amerikanischen Kfz-Servicemarkt neu definieren.

Immer mehr Verbraucher akzeptieren Haustermine, und Ford, GM sowie Volvo haben jeweils mobile Fahrzeuge pilotiert, die leichte mechanische Arbeiten und Software-Rückrufaktionen durchführen. Die Übernahme von Breeze Autocare durch Valvoline für USD 625 Millionen unterstreicht den Appetit von Schnellservice-Ketten auf digitale Terminplanung und regionale Skaleneffekte. GM-Händler haben seit 2021 mehr als 11.000 Tesla-Fahrzeuge gewartet, was das markenübergreifende Servicepotenzial verdeutlicht, wenn Ausrüstung und Schulung übereinstimmen.

Geografische Analyse

Der Süden führt im Jahr 2025 mit 34,71 % des US-amerikanischen Kfz-Servicemarkts, unterstützt durch hohen Fahrzeugbesitz, wirtschaftsfreundliche Regulierungen und starkes Bevölkerungswachstum in Texas und Florida. Servicenetze profitieren von niedrigeren Immobilienkosten und reichlich verfügbaren Arbeitskräften, was dichte Werkstattnetze für Verbraucher- und Gewerbsflotten ermöglicht. Die Fahrleistung in ländlichen Gebieten verstärkt die Nachfrage nach Ersatzteilen, insbesondere für Reifen und Fahrwerkskomponenten.

Der Westen verzeichnet mit einer CAGR von 8,12 % bis 2031 das schnellste Wachstum dank aggressiver Elektrofahrzeug-Einführung und unterstützender Infrastrukturinvestitionen. Kfz-Reparaturbetriebe in Kalifornien melden 2024 45 % mehr Elektrofahrzeug-Werkstattaufträge, und 30 % der Kaskoschäden betreffen nun Elektromodelle. Hohe verfügbare Einkommen in westlichen Ballungsräumen fördern die Nutzung von Premium-Abonnementplänen und mobilen Diensten, was den Umsatz je Werkstattauftrag über den nationalen Durchschnitt hebt.

Nordosten und Mittlerer Westen bleiben stabil, sind jedoch mit hartem Wetter konfrontiert, das die Korrosion beschleunigt und den saisonalen Reifenwechsel vorantreibt und damit die Nachfrage nach Unterboden-, Brems- und Batteriearbeiten aufrechterhält. Dichte unabhängige Netzwerke und langjährige Kundenbeziehungen gleichen einige Telematikvorteile der Vertragshändler aus. Die Dynamik für das Recht auf Reparatur ist in diesen Regionen am stärksten, wobei Massachusetts Datenzugangsvorgaben vorantreibt, die die nationale Politik beeinflussen könnten.

Wettbewerbslandschaft

Der US-amerikanische Kfz-Servicemarkt weist eine moderate Fragmentierung auf. Transaktionen wie die ausstehende Übernahme der 1.200 Filialen umfassenden Midas-Kette durch Mavis Tires & Brakes sowie der Kauf von Breeze Autocare durch Valvoline für USD 625 Millionen verleihen mehrstufigen Betreibern Größe und digitale Kompetenz. Tausende von unabhängigen Betrieben behaupten weiterhin einen bedeutenden lokalen Marktanteil, indem sie personalisierten Service und Gemeinschaftsbindung nutzen.

Strategische Investitionen konzentrieren sich nun auf ADAS-Kalibrierungsbuchten, Batteriehandhabungsausrüstung und Techniker-Ausbildungsstipendien in Verbindung mit OEM-Partnern. Goodyears Fleet HQ überschritt 5 Millionen Serviceereignisse nach der Integration von KI-gesteuertem Dispositionswesen, das Pannendaten mit Teileverfügbarkeit verknüpft, und demonstriert damit die Rolle der Technologie bei Auslastungsgewinnen. Wachstumspotenziale liegen in mobiler Reparatur, Elektrofahrzeug-exklusiven Servicemarken und datengesteuerten Wartungsabonnements.

Aufstrebende Disruptoren verbinden Software und Service: Cox Mobile Service koordiniert Fernreparaturen; Teslas Teilekatalog und der Zugang zu digitalen Servicehandbüchern definieren Transparenz neu; und Boschs landesweite Elektrofahrzeug-Schulungstour liefert die Qualifikationspipeline. Nachhaltigkeit spielt ebenfalls eine Rolle, wobei Stonebriar Auto Services eine Partnerschaft mit Quest Resource Management eingeht, um den Kreislauf für Öl-, Reifen- und Frostschutzmittelabfallströme zu schließen.

Marktführer der US-amerikanischen Kfz-Serviceindustrie

Monro Inc.

Firestone Complete Auto Care

Jiffy Lube International, Inc.

Valvoline Instant Oil Change

Goodyear Auto Service

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Mavis Tires & Brakes einigte sich auf den Kauf des 1.200 Standorte umfassenden Midas-Netzwerks; der Abschluss wird für Juni 2025 erwartet.

- April 2025: Big Brand Tire & Service übernahm Reese's Tire & Automotive Tire Pros und trat damit in den Markt von Arizona ein.

- Februar 2025: Valvoline vereinbarte die Übernahme von Breeze Autocar für USD 625 Millionen und fügt dabei rund 200 Oil Changers-Filialen in 17 Bundesstaaten hinzu.

Berichtsumfang des US-amerikanischen Kfz-Servicemarkts

Zu den Kfz-Dienstleistungen zählen mechanische und elektrische Inspektion, Wartung und Reparatur von Kraftfahrzeugen. Die Dienstleistungsbranche umfasst Routineservices wie Ölwechsel, Reifenreparatur und Klimaanlagenwartung sowie außerordentliche Services wie Rostschutz und Außenlackierung.

Der US-amerikanische Kfz-Servicemarkt ist segmentiert nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), Serviceart (Mechanik, Außen und Struktur sowie Elektrik und Elektronik) und Ausrüstungstyp (Reifen, Sitze, Batterien und weitere Ausrüstungstypen). Der Bericht bietet Marktgröße und Prognosen für den US-amerikanischen Kfz-Servicemarkt in Wert (USD Milliarden) für alle oben genannten Segmente.

| Pkw |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| Mechanische Reparatur und Wartung |

| Außen und Struktur (Karosserie / Lackierung / Glas) |

| Elektrik und Elektronik |

| Schnellservice (Öl, Flüssigkeiten, Filter) |

| Reifen |

| Batterien |

| Sitze und Innenausstattung |

| ADAS-Sensoren und -Kameras |

| OEM-Vertragshändler |

| Unabhängige allgemeine Reparaturwerkstätten |

| Schnellservice- und Reifenketten |

| Mobile / On-Demand-Dienste |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Fahrzeugtyp | Pkw |

| Leichte Nutzfahrzeuge | |

| Mittel- und Schwerlastkraftwagen | |

| Nach Serviceart | Mechanische Reparatur und Wartung |

| Außen und Struktur (Karosserie / Lackierung / Glas) | |

| Elektrik und Elektronik | |

| Schnellservice (Öl, Flüssigkeiten, Filter) | |

| Nach Ausrüstungstyp | Reifen |

| Batterien | |

| Sitze und Innenausstattung | |

| ADAS-Sensoren und -Kameras | |

| Nach Servicekanal | OEM-Vertragshändler |

| Unabhängige allgemeine Reparaturwerkstätten | |

| Schnellservice- und Reifenketten | |

| Mobile / On-Demand-Dienste | |

| Nach US-amerikanischer Volkszählungsregion | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Kfz-Nachrüstungsservicemarkts?

Die Marktgröße des US-amerikanischen Kfz-Nachrüstungsservicemarkts beträgt im Jahr 2026 USD 211,14 Milliarden, mit einer CAGR-Prognose von 5,90 % bis 2031.

Wie wird die Elektrifizierung die Servicenachfrage beeinflussen?

Elektrofahrzeuge benötigen weniger Routinearbeiten, treiben jedoch höherwertigere Reparaturen voran, was Werkstätten dazu veranlasst, Batterie- und Hochvolt-Expertise hinzuzufügen.

Welche Region bietet das schnellste Wachstumspotenzial?

Für den Westen wird bis 2031 eine CAGR von 8,12 % prognostiziert, begünstigt durch aggressive Elektrofahrzeug-Einführung und unterstützende politische Maßnahmen.

Warum ist der Techniker-Fachkräftemangel ein kritisches Problem?

Die Branche muss jährlich Techniker ersetzen, was die Löhne in die Höhe treibt und die Wartezeiten für Kunden auf über vier Wochen ausdehnt.

Welcher Servicekanal wächst am schnellsten?

Mobile und On-Demand-Dienste zeigen eine CAGR-Prognose von 9,18 %, da Verbraucher Komfort und digitales Engagement priorisieren.

Seite zuletzt aktualisiert am: