Marktgröße und Marktanteil der Automobilfinanzierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

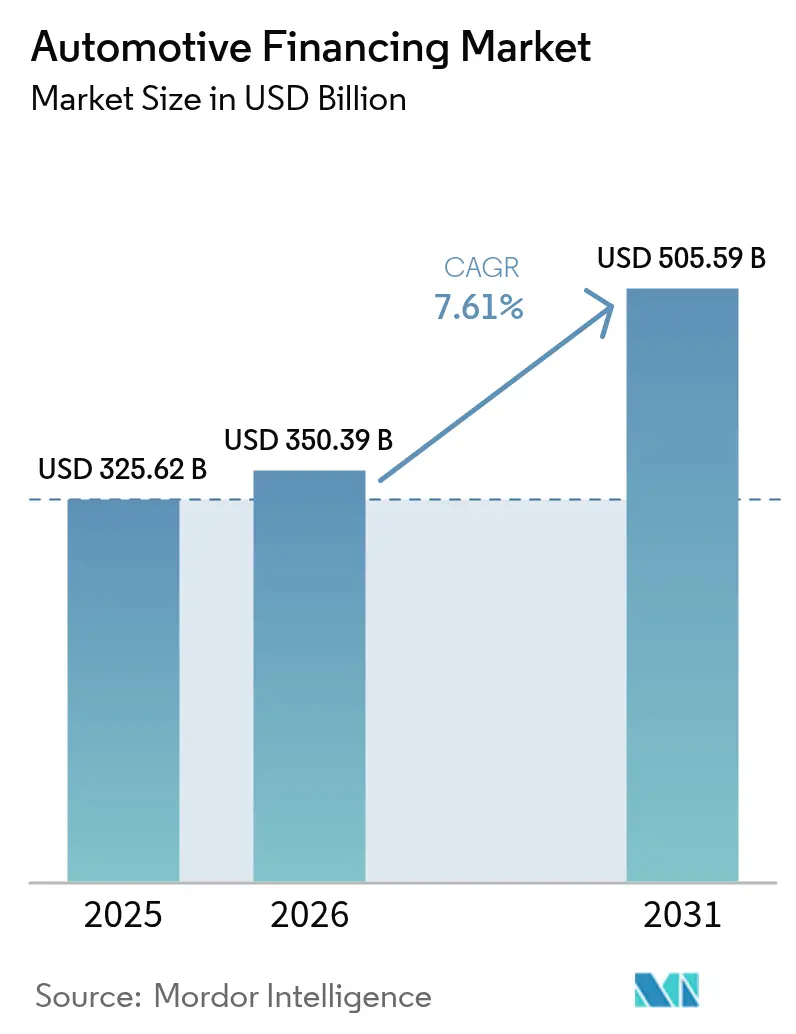

| Marktgröße (2026) | 350.39 Milliarden US-Dollar |

| Marktgröße (2031) | 505.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilfinanzierung von Mordor Intelligence

Die Marktgröße für Automobilfinanzierung wird voraussichtlich von USD 325,62 Milliarden im Jahr 2025 auf USD 350,39 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,61 % über 2026–2031 USD 505,59 Milliarden erreichen.

Die Gebrauchtwagenfinanzierung, die bereits 53,40 % des Marktes für Automobilfinanzierung ausmacht, wächst mit einem rasanten Tempo von 9,2 % und wird bis 2030 der wichtigste Wachstumsmotor bleiben. Digitale Origination-Plattformen, ein gesteigerter Appetit der Verbraucher auf flexible Zahlungsstrukturen und die fortschreitende Elektrifizierung der Fahrzeugflotten halten den Schwung aufrecht, auch wenn die Referenzzinssätze erhöht bleiben.[1]Die Kreditgeber reagieren darauf, indem sie ihre Analysefähigkeiten ausbauen, die risikobasierte Preisgestaltung ausweiten und Partnerschaften mit Online-Autohändlermarktplätzen eingehen, um den Kreditfluss aufrechtzuerhalten. Die Fähigkeit, Finanzierungen mit wertschöpfenden Mobilitätsdiensten zu kombinieren, wie etwa Abonnementpakete und Batterieleasing, wird auch für Banken, OEM-Captives und Fintech-Neueinsteiger gleichermaßen zu einem entscheidenden Wettbewerbshebel.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen auf Gebrauchtfahrzeuge im Jahr 2025 53,10 % des Marktanteils für Automobilfinanzierung, und sie expandieren bis 2031 mit einer CAGR von 9,02 %.

- Nach Quellentyp hielten Banken im Jahr 2025 46,05 % der Marktgröße für Automobilfinanzierung, während OEM-Captive-Finance-Unternehmen voraussichtlich am schnellsten mit einer CAGR von 8,02 % wachsen werden.

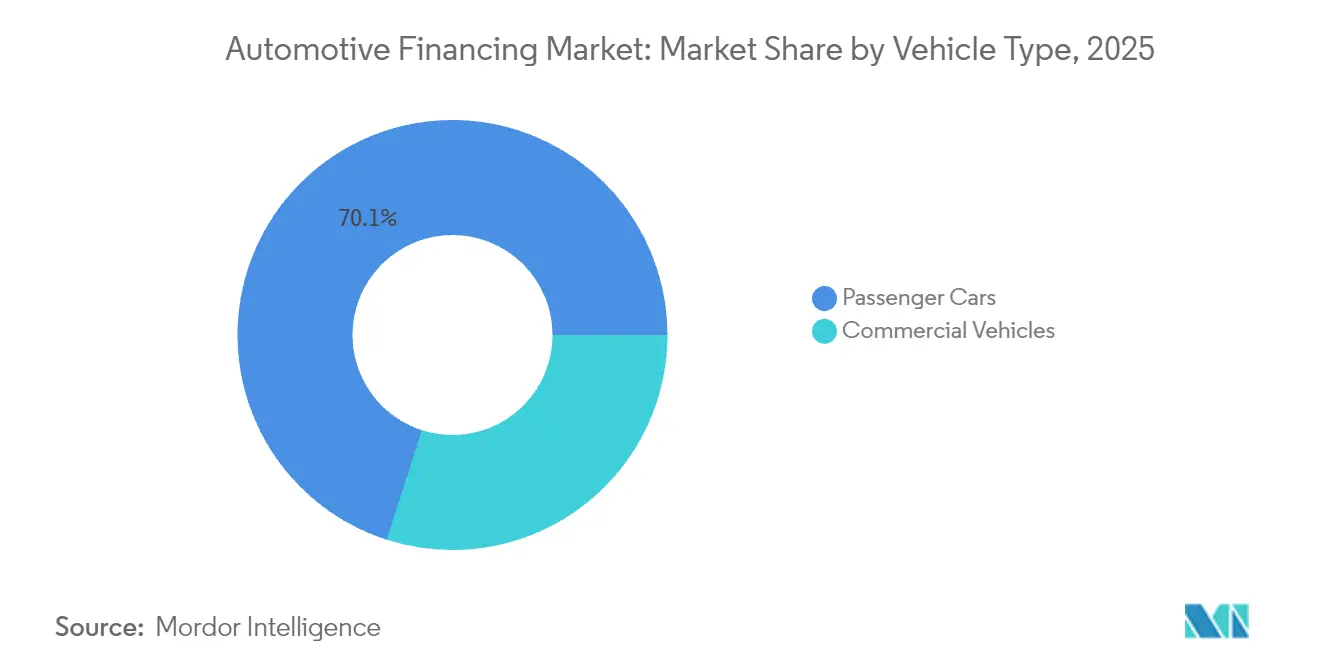

- Nach Fahrzeugkategorie führten Personenkraftwagen mit einem Umsatzanteil von 70,05 % am Markt für Automobilfinanzierung im Jahr 2025; Nutzfahrzeuge verzeichnen bis 2031 eine CAGR von 7,12 %.

- Nach Finanzierungsprodukten führten Darlehen mit einem Umsatzanteil von 73,10 % am Markt für Automobilfinanzierung im Jahr 2025; Leasingverträge werden bis 2031 mit einer CAGR von 7,81 % expandieren.

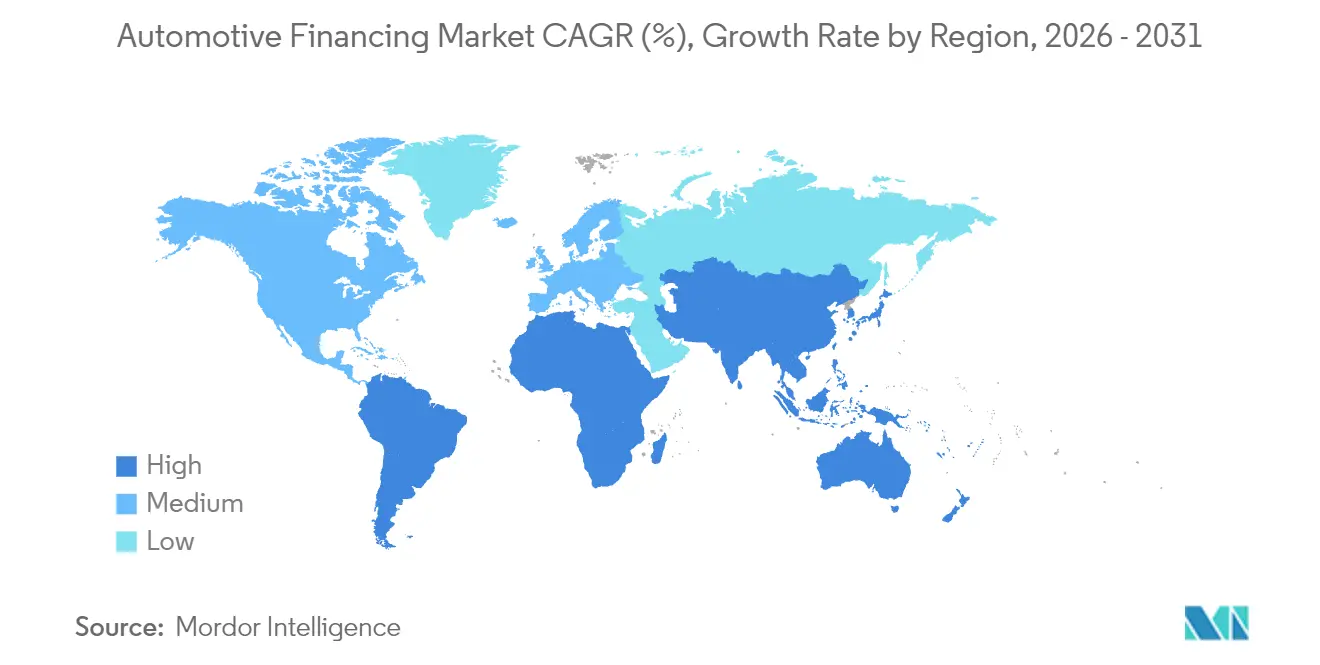

- Nach Region kontrollierte Asien-Pazifik im Jahr 2025 41,00 % des Marktes für Automobilfinanzierung, während für den Nahen Osten bis 2031 eine CAGR von 10,29 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobilfinanzierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg von Online-Autohandelsplattformen | +1.8% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Gebrauchtwagengeschäfte und Zertifizierte-Gebrauchtwagen-Programme | +1.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum von Elektrofahrzeug-Leasing und Abonnementmodellen | +1.2% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Abwrackprämien und Grünfinanzierungssubventionen | +1.1% | China, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| OEM-Captives führen flexible Ballonzahlungs- und Kauf-jetzt-zahl-später-Produkte ein | +0.9% | Südamerika, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Alternative Daten und KI-basierte Kreditwürdigkeitsprüfung | +0.7% | Südamerika, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von Online-Autohandelsplattformen treibt sofortige digitale Finanzierung voran

Die Volumina digitalisierter Verträge bei Händlern und Kreditgebern in Nordamerika stiegen im Jahr 2024 im Jahresvergleich stark an. Verbraucher erwarten nun Echtzeit-Kreditgenehmigungen innerhalb einer 10-minütigen Online-Kaufreise – eine dramatische Beschleunigung gegenüber dem 1–2-tägigen Bearbeitungszeitraum, der 2023 noch üblich war. Integrierte Zinsvergleichs-Widgets haben die Preistransparenz erhöht und die Margen für Kreditgeber ohne automatisierte Preisgestaltungstools gedrückt. Der Trend breitet sich auf Europa aus, wo Multi-Kreditgeber-APIs die durchschnittliche Zeit bis zur Auszahlung in Premiumsegmenten um 48 % verkürzt haben. Für Captive-Finance-Sparten verbessert die Einbettung proprietärer Finanzierungsrechner in OEM-E-Commerce-Portale das Cross-Selling von Versicherungs- und Wartungsverträgen, wodurch die Anschlussquoten und der Customer Lifetime Value gesteigert werden.

Zunehmende Gebrauchtwagengeschäfte schaffen neues Kreditvolumen

Zertifizierte-Gebrauchtwagen-Programme verändern die Wahrnehmung der Verbraucher gegenüber Gebrauchtfahrzeugen und ermöglichen es Kreditgebern, Beleihungsquoten und Zinssätze anzubieten, die näher an denen für Neuwagen liegen. Kias sechsjährige Rundum-Garantie für zertifizierte Gebrauchtwagen beispielsweise steigerte die Gebrauchtwagenquote im US-Portfolio der Marke im Jahr 2024 um fünf Prozentpunkte.[2] "Beste zertifizierte Gebrauchtwagenprogramme 2025." U.S. News & World Report In Europa hat die Normalisierung der Lagerbestände nach den Lieferkettenunterbrechungen die Verfügbarkeit neuerer Modelle wiederhergestellt und den durchschnittlichen finanzierten Ticketpreis für Gebrauchtfahrzeuge um 14 % im Jahresvergleich angehoben. Da Gebrauchtwagenmarktplätze sofortige Finanzierungsangebote integrieren, verbessert sich die Konversionsrate bei der Kreditvergabe, weil Verbraucher Zinssätze festschreiben können, bevor sie ein Autohaus besuchen, wodurch der Verkaufsprozess verkürzt und die Abbruchrate bei Krediten gesenkt wird.

Rasantes Wachstum von Elektrofahrzeug-Leasing und Abonnementmodellen katalysiert die Finanzierungsdurchdringung

Verbraucher bevorzugen Leasingstrukturen, die das Restwertrisiko mindern, insbesondere bei Batterietechnologie. Abonnementmodelle gewinnen an Dynamik, wobei vollständig digitale Anmeldeprozesse durch Partnerschaften wie die Zusammenarbeit von Autonomy mit einem globalen Kreditbüro ermöglicht werden. In Asien-Pazifik senken Batterie-als-Service-Angebote die Fahrzeugvorabkosten um bis zu 40 % und erweitern die Erschwinglichkeit für Erstkäufer von Elektrofahrzeugen. Kreditgeber, die Batteriezustandsdaten bewerten können, verzeichnen eine geringere Volatilität bei Kreditverlusten, was den Markt für Automobilfinanzierung dazu veranlasst, ausgefeilte Restwertanalysen einzuführen, die gut gepflegte Elektrofahrzeugflotten belohnen.

Staatliche Abwrackprämien und Grünfinanzierungssubventionen

Aggressive Abwrackprogramme in China und der Europäischen Union katalysieren die Nachfrage nach Neufahrzeugen, indem sie Barrabatte oder Steuergutschriften für die Außerbetriebnahme älterer, emissionsreicherer Fahrzeuge anbieten. Das Inzahlungnahmeprogramm des Chinesischen Staatsrats von 2024 gewährt bis zu CNY 10.000 (USD 1.400) pro berechtigtem Fahrzeug, was den Showroom-Verkehr ankurbelt und die Kreditanträge für konforme Modelle steigert. In Europa senken die Grünbonus-Programme der Mitgliedstaaten den effektiven Transaktionspreis von emissionsarmen Fahrzeugen und machen subventionierte Finanzierungspakete für kostenbewusste Käufer attraktiver. Kreditgeber, die ihre Produkte auf diese Anreize abstimmen, können inkrementelles Volumen erzielen und das Kreditrisiko senken, da subventionierte Geschäfte in der Regel höhere Anzahlungen und Herstellerunterstützung beinhalten. Captive-Finance-Sparten schichten häufig 0 %-Jahreszins-Aktionen auf staatliche Rabatte, was die Ersatzzyklen beschleunigt und die Durchdringung saubererer Antriebsstränge steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinserhöhungen der Zentralbanken komprimieren Nettozinsmargen | -1.2% | Global, Spitzenauswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Ausfallraten im US-amerikanischen Subprime-Segment | -1.1% | Vereinigte Staaten, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Regulatorische Obergrenzen für Fahrzeug-Beleihungsquoten | -0.8% | Indien, Brasilien, Ausstrahlungseffekte auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Abschreibungsrisiko von Fahrzeugen mit Verbrennungsmotor infolge des Wandels zur Elektromobilität | -0.9% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinserhöhungen der Zentralbanken komprimieren Nettozinsmargen

Die Leitzinsen in den Vereinigten Staaten verbleiben ab Mai 2025 in einem Korridor von 4,25–4,5 %.[3]CNBC. "Fed hält Zinssätze höher: 3 kluge Geldschritte zu ..." Die höheren Refinanzierungskosten haben die Kreditgebermargen gedrückt; die Salden für Neuwagenkredit bei Banken sanken 2024 um 3,4 %. Kreditgenossenschaften, traditionell zinswettbewerbsfähig, kürzten langfristige Festzinsangebote für 72-monatige Laufzeiten und drängten Kreditnehmer zu kürzeren Laufzeiten. Captive-Finance-Einheiten, die durch Herstelleranreize abgepuffert wurden, absorbierten einen Teil des Zinsdrucks, um den Showroom-Verkehr aufrechtzuerhalten, was ihre Marktanteilsgewinne erklärt. In Europa dämpft die verzögerte Weitergabe der Zinserhöhungen der Europäischen Zentralbank ähnlich die Nettozinserträge und zwingt die Originatoren, gestaffelte Zinsstrukturen einzuführen, die Risikokosten auf Kreditnehmer niedrigerer Qualität übertragen.

Steigende Ausfallraten schränken die Kreditbereitschaft ein

Schwerwiegende Zahlungsrückstände (≥ 90 Tage überfällig) bei US-amerikanischen Autokrediten stiegen bis Mitte 2024 auf 3,81 %. Der Anstieg konzentriert sich auf Subprime-Pools, wo monatliche Zahlungen – nicht Zinssätze – der Hauptstressfaktor sind. Banken reduzierten ihr Engagement seit November 2023 um USD 39,24 Milliarden. Nichtbanken-Kreditgeber haben die Lücke teilweise geschlossen, jedoch zu höheren Kupons, was neue Verlustzyklus-Risiken säen könnte. Fintech-Plattformen, die KI-Risikobewertung mit direktem Vertrieb an Verbraucher kombinieren, rühmen sich schnellerer Rücknahmeauslöser und GPS-Echtzeit-Vermögensverfolgung, verzeichnen jedoch aufgrund makroökonomischer Unsicherheit weiterhin erhöhte Rückstellungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gebrauchtfahrzeuge überholen Neufahrzeuge im digitalen Zeitalter

Das Gebrauchtfahrzeugsegment des Marktes für Automobilfinanzierung generierte im Jahr 2025 53,10 % des Marktes für Automobilfinanzierung und wird seinen Vorsprung weiter ausbauen, da seine CAGR von 9,02 % das Gesamtmarktwachstum übertrifft. Zertifizierte-Gebrauchtwagen-Programme haben die Garantieabdeckung zum Standard gemacht und ermöglichen es Kreditgebern, nahezu neue Einheiten eher wie erstklassige Sicherheiten zu behandeln. Digitale Marktplätze verstärken den Maßstab zusätzlich: Integrierte Kreditwidgets auf führenden Portalen steigern die Konversionsrate von Antrag bis Genehmigung um mehr als 30 %. Infolgedessen wird die Marktgröße für Automobilfinanzierung im Gebrauchtfahrzeugsegment bis 2031 voraussichtlich USD 291,7 Milliarden übersteigen.

Erschwinglichkeitshürden drängen einige erstklassige Kreditnehmer von Neufahrzeugen weg; die durchschnittlichen Neuwagenraten erreichten Anfang 2025 USD 742. Um den Preisschock abzumildern, bieten Händler längerfristige Kredite und Leasingpakete an. Allerdings steigt der Anteil von Inzahlungnahmen mit negativem Eigenkapital, was die Restwertberechnungen erschwert. Obwohl der Neufahrzeugkanal einen Anteil von 46,90 % behält, wird sein langsameres Wachstum die Kreditgeber dazu zwingen, die risikoadjustierte Preisgestaltung zu verfeinern und gebündelte Versicherungsprodukte in Betracht zu ziehen, die Wiederverkaufswerte in einem sich abschwächenden Wiederverkaufsumfeld für Fahrzeuge mit Verbrennungsmotor schützen.

Nach Quellentyp: OEM-Captives fordern die Dominanz der Banken heraus

Banken generierten im Jahr 2025 46,05 % der Marktgröße für Automobilfinanzierung, doch Captive-Finance-Sparten erodieren diesen Vorsprung. Captives werden voraussichtlich von 2026 bis 2031 eine CAGR von 8,02 % verzeichnen, da sie die Integration in den Kaufprozess und subventionierte Jahreszins-Aktionen nutzen. Volkswagen Financial Services allein schloss 2024 10,3 Millionen neue Verträge ab und steigerte die Durchdringung auf 34,1 %. Der Marktanteil der Kreditgenossenschaften im Markt für Automobilfinanzierung liegt bei rund 20,10 %, unterstützt durch Mitgliedertreue und wettbewerbsfähige Preisgestaltung bei Gebrauchtfahrzeugkrediten.

Nichtbanken-Finanzunternehmen tragen die verbleibenden 15,05 % bei und nutzen alternative Daten, um in Bevölkerungsgruppen mit dünnen Kreditakten vorzudringen. Ihre digitalen Modelle mit geringem Overhead senken die Origination-Kosten um bis zu 40 % gegenüber filialzentrierten Banken. Eingebettete Finance-APIs ermöglichen es E-Commerce-Akteuren auch, schnell Marken-Autokreditangebote zu lancieren und so inkrementelles Volumen zu generieren. Für traditionelle Banken werden die Kosten-Ertrags-Quoten weiterhin unter Beobachtung stehen, was einen strategischen Imperativ schafft, die Kreditvergabe zu automatisieren, Dokumenten-Workflows zu rationalisieren und mit Fintech-Spezialisten zu kooperieren, um in der breiteren Automobilfinanzierungsbranche relevant zu bleiben.

Nach Fahrzeugtyp: Das Nutzfahrzeugsegment setzt auf Flottenelektrifizierung

Personenkraftwagen machten im Jahr 2025 70,05 % des Marktes für Automobilfinanzierung aus, doch die schnellere CAGR von 7,12 % des Nutzfahrzeugsegments signalisiert eine Verschiebung der Dynamik. Unternehmensflottenmanager beschleunigen die Elektrifizierung für Lieferwagen auf der letzten Meile, Pickups und leichte Lastkraftwagen, angetrieben durch Vorteile bei den Gesamtbetriebskosten und strengere Emissionsstandards. Eine IFC-Finanzierungslinie in Höhe von USD 100 Millionen für Element Fleet Management in Mexiko verdeutlicht die wachsende institutionelle Unterstützung für die Einführung von Elektrofahrzeugen in Flotten.

Nutzungsbasierte Finanzierungsprodukte richten Zahlungen an tatsächlichen Kilometerständen oder Telematikdaten aus und mindern so das Risiko von Leerfahrzeugkosten für saisonale Unternehmen. Parallel dazu gewinnen Abonnementpakete, die Finanzierung, Wartung und Ladezugang in einer Gebühr bündeln, Marktanteile. Die Marktgröße für Automobilfinanzierung bei gewerblichen Elektrofahrzeuganlagen wird voraussichtlich zweistellige Zuwächse verzeichnen, und Kreditgeber, die den Batteriezustand bei Fahrzeugen mit hohem Nutzungszyklus bewerten können, werden Prämienmargen erzielen. Die Personenkraftwagenfinanzierung muss sich, obwohl sie noch dominiert, an die wachsende Verbreitung fortschrittlicher Fahrerassistenzsysteme anpassen, die Reparaturkosten und Versicherungspreisberechnungen verändern, die in die Restwertmodelle der Kreditgeber eingebettet sind.

Nach Finanzierungsprodukt: Darlehen behalten die Dominanz, während Leasing beschleunigt

Darlehen hielten im Jahr 2025 den größten Anteil von 73,10 % an den Originations im Markt für Automobilfinanzierung, was ihre fest verankerte Rolle als Standardoption für Privatkäufer und Kleinunternehmer widerspiegelt. Traditionelle Tilgungsstrukturen, weit verbreitete Händlerintegration und die Vertrautheit mit festen monatlichen Zahlungen halten Darlehen zum bevorzugten Produkt, auch wenn die Zinssätze erhöht bleiben. Die Darlehensdurchdringung ist besonders hoch in Schwellenmärkten, wo regulatorische Rahmenbedingungen und Verbraucherpräferenzen das vollständige Eigentum nach Vertragsablauf begünstigen. Digitale Kreditgeber stärken die Darlehensnachfrage durch die Einführung von Sofortgenehmigungsmaschinen und gestaffelten Rückzahlungsplänen, die dem erwarteten Gehaltswachstum entsprechen und so Erschwinglichkeitsbedenken entgegenwirken.

Leasingverträge machen heute eine kleinere Basis aus, werden aber voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,81 % expandieren – der schnellsten unter den Finanzierungsprodukten. Die Beschleunigung wird durch die steigende Elektrofahrzeugakzeptanz angetrieben, bei der Leasing das Batterieabschreibungsrisiko mindert und Verbrauchern ermöglicht, Technologie häufiger zu aktualisieren. Captive-Finance-Unternehmen versüßen Leasingangebote mit subventionierten Geldkostensätzen und gebündelter Wartung, während Fintech-Plattformen Restwertberechnungen durch Echtzeit-Marktpreisfeeds vereinfachen. Gewerbliche Flotten setzen ebenfalls auf Operating-Lease-Modelle, um die Bilanzverschuldung in Grenzen zu halten und sich für eine außerbilanzielle Bilanzierungsbehandlung zu qualifizieren. Infolgedessen ist die Marktgröße für Automobilfinanzierung im Leasingbereich darauf ausgerichtet, bis zum Ende des Jahrzehnts jedes Jahr inkrementelle Anteile zu gewinnen.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 41,00 % am Markt für Automobilfinanzierung und bleibt die einflussreichste Region. Chinas Elektrofahrzeugboom, bei dem Elektrofahrzeuge 2024 fast die Hälfte der Neuwagenverkäufe ausmachten, kombiniert mit Indiens USD 50 Milliarden umfassendem Elektrofahrzeug-Finanzierungsfahrplan im Rahmen des FAME-Programms, sichert ein anhaltendes Kreditnachfragewachstum. Digital-first-Kreditvergabe, Echtzeit-Bonitätsdaten und KI-basierte Betrugskontrollen ermöglichen es Kreditgebern, Kreditnehmer zu bedienen, denen zuvor formelle Kreditakten fehlten. Da Regierungen Abwrackprämien ausweiten, steigt die Kreditvolumenelastizität; ein 10-prozentiger Rabatt in China löste innerhalb von nur sechs Monaten einen 14-prozentigen Anstieg bei finanzierten Ersatzkäufen aus.

Die Autokreditsalden stiegen bis zum vierten Quartal 2024 auf USD 1,66 Billionen, auch wenn die Zahlungsrückstandsübergänge 2,96 % erreichten. Kreditgeber verschärfen Kreditstufen, erhöhen Anzahlungsanforderungen und investieren in prädiktive Analysen, um Abschreibungen vorauszusehen. Die Marktgröße für Automobilfinanzierung in den Vereinigten Staaten profitiert dennoch von innovativen Fintech-Kooperationen, die Finanzierungszyklen verkürzen und Point-of-Sale-Kreditangebote in Online-Marktplätze ausweiten. Captive-Kreditgeber bündeln Tele-Wartungsabonnements, die prädiktive Serviceerinnerungen senden, Sicherheiten schützen und Wiederverkaufswerte verbessern.

Der Nahe Osten ist das am schnellsten wachsende Gebiet und wird voraussichtlich bis 2031 mit einer CAGR von 10,29 % wachsen. Das saudische Bankkreditvolumen erreichte im März 2025 USD 827,2 Milliarden, wobei Scharia-konforme Autokreditportfolios im zweistelligen Bereich expandieren. Staatliche Diversifizierungsagenden priorisieren Mobilität und wecken Nachfrage nach sowohl Privatkrediten als auch Operating-Lease-Produkten. Das Digitalisierungsniveau beschleunigt sich; Mobile-first-Plattformen machen nun 35 % der neuen Autoanträge im Golfraum aus. Die Automobilfinanzierungsbranche in der Region profitiert auch von einer jungen Bevölkerung – mehr als 55 % der Bürger des Golfkooperationsrats sind unter 35 Jahre alt –, deren Präferenz für flexible Abonnementmodelle das Produktdesign neu gestaltet.

Das regulatorische Umfeld in Europa entwickelt sich weiter; die Überprüfung nicht offengelegter Provisionspraktiken durch den Obersten Gerichtshof des Vereinigten Königreichs könnte die Händler-Kreditgeber-Wirtschaft verändern und möglicherweise die Zinsspannen senken. Batterieleasing-Programme, die das Eigentum an hochwertigen Akkupacks vom Fahrzeug trennen, entstehen und helfen Finanzierungsanbietern, das Restwertrisiko zu mindern. Skandinaviens Übernahme von kilometerbasierter Versicherung, die an Finanzierungsverträge geknüpft ist, veranschaulicht, wie Telematikdaten eine risikoadjustierte Preisgestaltung untermauern können.

In Südamerika und Afrika stellen erhöhte Leitzinsen und Währungsvolatilität Erschwinglichkeitsherausforderungen dar, doch KI-gesteuerte alternative Kreditwürdigkeitsprüfung erschließt neue Kreditnehmerpools. Die Integration von Mobile Money beschleunigt Kreditrückzahlungen in Subsahara-Afrika, wo die Filialinfrastruktur dünn bleibt. Für globale Kreditgeber erfordert der Eintritt in diese Regionen häufig die Partnerschaft mit lokalen Mikrofinanzinstitutionen oder Telekommunikations-Wallets, was gemischte Finanzierungsstrukturen schafft, die das Risiko auf mehrere Kapitalanbieter verteilen. Es wird erwartet, dass der Markt für Automobilfinanzierung eine breitere Einführung von anlagenleichten Abonnementflotten für Fahrdienstleister sehen wird, was formelle Kredithistorien fördert, die zukünftige Privatfahrzeugkäufe unterstützen können.

Wettbewerbslandschaft

Wettbewerbslandschaft

Banken mit Privatkundeneinlagenbasis hatten traditionell das Sagen, aber OEM-Captives holen den Rückstand auf, indem sie Finanzierungsangebote in digitale Fahrzeugkaufprozesse einbetten und Jahreszinssätze subventionieren, um den Absatz zu schützen. Die 10,3 Millionen von Volkswagen Financial Services im Jahr 2024 geschlossenen Verträge unterstreichen, wie Skalierung und OEM-Ausrichtung die Captive-Durchdringung steigern. Wells Fargo, Toyota Financial Services und Ford Credit gehören weiterhin zu den größten globalen Kreditgebern, doch ihre Wachstumstrajektorien hängen nun davon ab, wie schnell sie die Kreditvergabe digitalisieren und Elektrofahrzeug-freundliche Restwertmodelle einführen können.

Strategische Schritte drehen sich zunehmend um Technologiepartnerschaften. Ally Financial bearbeitete 2024 14,6 Millionen Anträge, nachdem es seinen Origination-Stack auf Cloud-native Microservices umgestellt hatte, und berichtete, dass 44 % des Volumens aus erstklassigen Kreditsegmenten stammte. Santander Consumer lancierte End-to-End-Sofortauszahlungs-APIs für Online-Marktplätze und verkürzte die Händlerfinanzierungszeiten von 24 Stunden auf 20 Minuten. Mehrere große Banken haben Fintech-Startups erworben, die auf alternative Daten spezialisiert sind, um Subprime-Strategien nach dem pandemiebedingten Rückzug neu aufzubauen.

Weißraum-Chancen liegen an der Schnittstelle von Finanzierung und Mobilitätsdiensten. Teslas Entscheidung, einjährige Abonnementlaufzeiten für Model-Y-Einheiten zu erproben, zwang traditionelle Leasinggeber, kürzere, technologiezentrierte Produkte in Betracht zu ziehen. Flottenmanagementunternehmen schichten Telematik, Wartung und Versicherung auf Finanzierungspakete, was annuitätenähnliche Gebührenströme generiert, die die Einnahmen durch Konjunkturzyklen stabilisieren. Fintech-Neueinsteiger, unbelastet von veralteter IT, nutzen eingebettete Finance-Schienen, um Marken-Autokredite innerhalb von Verbrauchervergleichsportalen anzubieten und so die direkten Händlerbeziehungen der etablierten Anbieter zu erodieren. Infolgedessen garantiert Skalierung allein keinen wirtschaftlichen Burggraben mehr; Daten und Kundenerfahrungsexzellenz werden zu den entscheidenden Differenzierungsmerkmalen im Markt für Automobilfinanzierung.

Marktführer in der Automobilfinanzierungsbranche

Toyota Financial Services

Ally Financial Inc.

Ford Motor Credit Co.

Volkswagen Financial Services AG

Santander Consumer Finance, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Federal Reserve Bank of New York enthüllte, dass die Autokreditsalden im vierten Quartal 2024 auf beeindruckende USD 1,66 Billionen anstiegen. Dieser signifikante Anstieg unterstreicht einen wachsenden Trend in der Automobilfinanzierung. Inmitten dieser Expansion wurde jedoch festgestellt, dass 2,96 % dieser Kredite nun als schwerwiegend überfällig eingestuft werden, was Bedenken hinsichtlich der finanziellen Gesundheit der Kreditnehmer und der Gesamtstabilität des Autokreditmarktes aufwirft.

- Januar 2025: Die Internationale Finanz-Corporation enthüllte ein nachhaltigkeitsgebundenes Darlehen in Höhe von USD 100 Millionen an Element Fleet Management, das darauf abzielt, die Einführung gewerblicher Elektrofahrzeuge und den Ausbau der Ladeinfrastruktur in Mexiko zu beschleunigen.

Umfang des globalen Berichts über den Markt für Automobilfinanzierung

Automobilfinanzierung, auch bekannt als Fahrzeugfinanzierung, bezieht sich auf eine Vielzahl von Finanzprodukten, die es Menschen ermöglichen, Kraftfahrzeuge durch eine andere Vereinbarung als eine vollständige Barzahlung in einer Summe zu erwerben.

Der Markt für Automobilfinanzierung ist nach Typ, Quellentyp, Fahrzeugtyp und Geografie segmentiert. Nach Typ ist der Markt in Neufahrzeuge und Gebrauchtfahrzeuge segmentiert. Nach Quellentyp ist der Markt in OEMs, Banken, Kreditgenossenschaften und Finanzinstitutionen segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

| Neufahrzeug |

| Gebrauchtfahrzeug |

| OEM-Captive-Finance |

| Banken |

| Kreditgenossenschaften |

| Nichtbanken-Finanzinstitutionen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Darlehen |

| Leasing |

| Ballonzahlung |

| Abonnement |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Rest von Afrika |

| Nach Typ | Neufahrzeug | |

| Gebrauchtfahrzeug | ||

| Nach Quellentyp | OEM-Captive-Finance | |

| Banken | ||

| Kreditgenossenschaften | ||

| Nichtbanken-Finanzinstitutionen | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Finanzierungsprodukt | Darlehen | |

| Leasing | ||

| Ballonzahlung | ||

| Abonnement | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobilfinanzierung im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Automobilfinanzierung beträgt im Jahr 2026 USD 350,39 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 7,61 % auf USD 505,59 Milliarden expandieren.

Warum übertrifft die Gebrauchtwagenfinanzierung die Neuwagenfinanzierung?

Zertifizierte-Gebrauchtwagen-Garantien, digitale Marktplätze und Erschwinglichkeitsvorteile haben die Gebrauchtwagenfinanzierung auf einen Anteil von 53,10 % und eine CAGR von 9,02 % gebracht – schneller als der Gesamtmarkt.

Welche Region trägt am meisten zum globalen Wachstum des Marktes für Automobilfinanzierung bei?

Asien-Pazifik führt mit einem Anteil von 41,00 %, angetrieben durch Chinas Elektrofahrzeugboom und Indiens politisch unterstützte Kreditexpansion, während der Nahe Osten mit einer CAGR von 10,29 % am schnellsten wächst.

Wie verändern Elektrofahrzeuge die Produkte der Automobilfinanzierung?

Hohe Leasingdurchdringung, Batterie-als-Service-Angebote und Abonnementmodelle gestalten Restwertannahmen neu und schaffen Nachfrage nach maßgeschneiderten Elektrofahrzeug-Kreditstrukturen.

Seite zuletzt aktualisiert am: