Marktgröße und Marktanteil im Bereich der Auslagerung von Automobil-Ingenieurdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 150.03 Milliarden US-Dollar |

| Marktgröße (2031) | 212.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

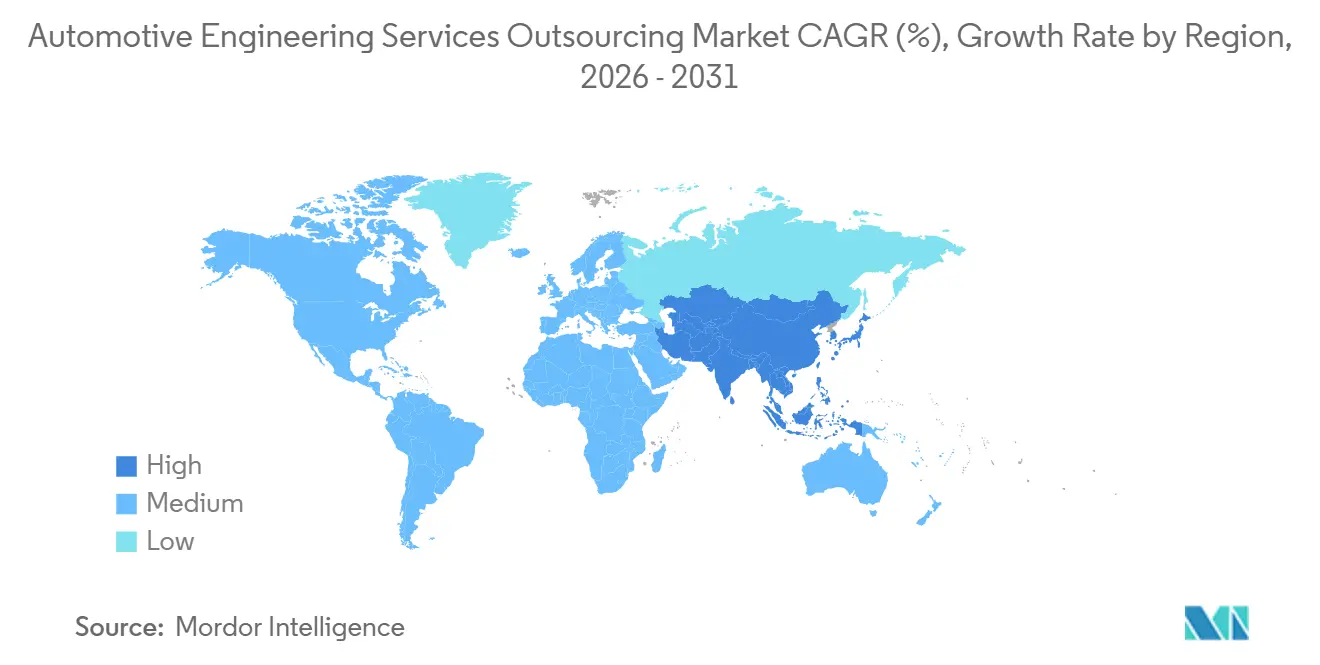

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

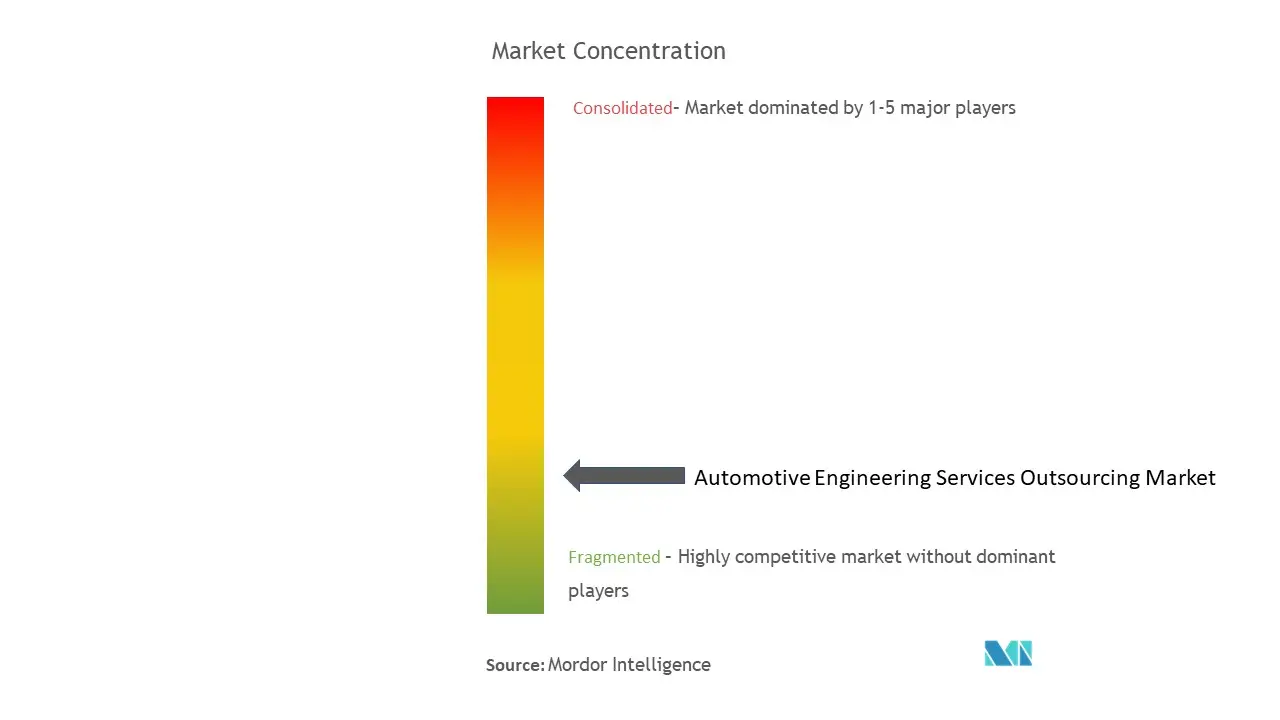

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Auslagerung von Automobil-Ingenieurdienstleistungen von Mordor Intelligence

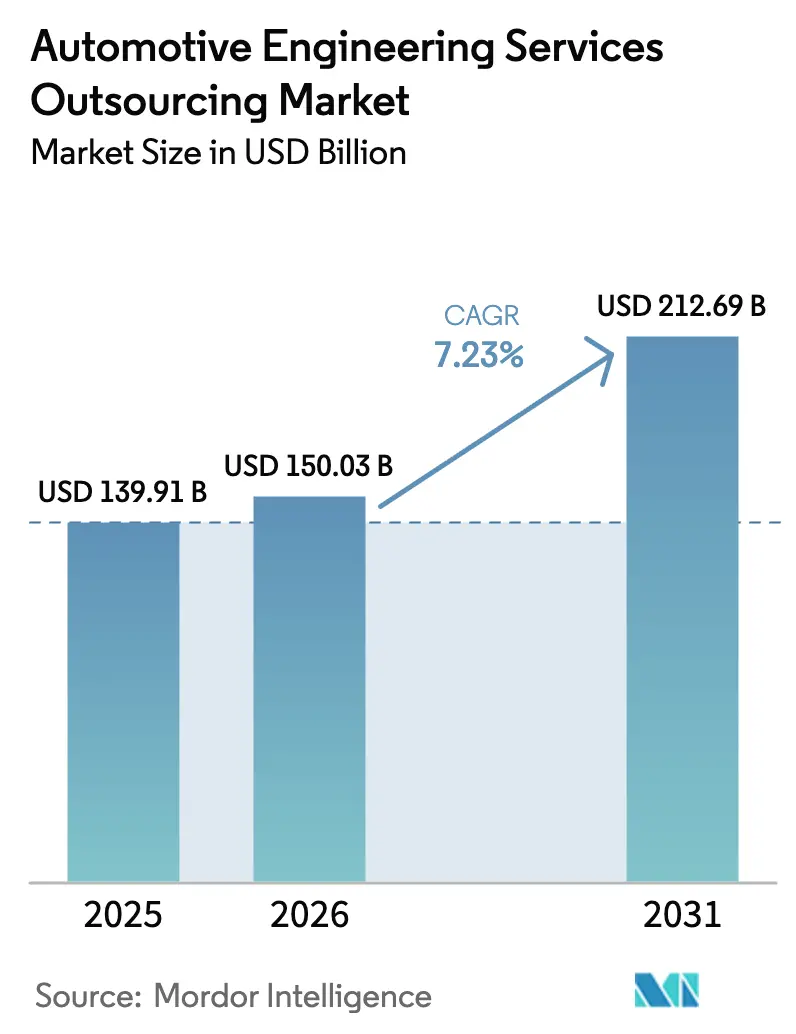

Die Marktgröße für die Auslagerung von Automobil-Ingenieurdienstleistungen wird voraussichtlich von 139,91 Milliarden USD im Jahr 2025 auf 150,03 Milliarden USD im Jahr 2026 wachsen. Bis 2031 wird ein Wert von 212,69 Milliarden USD bei einer CAGR von 7,23 % über den Zeitraum 2026–2031 prognostiziert. Die wachsende Präferenz für softwaredefinierten Fahrzeugplattformen, Batteriezell-Innovationen und zonale elektrisch-elektronische Architekturen veranlasst Erstausrüster (OEMs), Kapital von routinemäßigen Design-Aufgaben hin zu höherwertigen Software- und Systemprojekten umzuleiten, wodurch spezialisierte Anbieter Prototyping-, Validierungs- und Systemintegrationsaufgaben übernehmen. Sich verändernde regulatorische Rahmenbedingungen – insbesondere die UNECE WP.29-Cybersicherheitsvorschriften und ISO 26262-Funktionssicherheitsprüfungen – haben die Validierungsaufwände erhöht, während digitale Zwillingsplattformen den Koordinationsaufwand, der historisch mit Offshore-Teams verbunden war, reduzieren und es OEMs ermöglichen, Lohnkostenvorteile zu nutzen, ohne die Iterationsgeschwindigkeit zu verlangsamen. Parallel dazu dehnen Rückverlagerungsanreize im Rahmen des US-amerikanischen Inflation Reduction Act und der Wichtigen Vorhaben von gemeinsamem europäischem Interesse der Europäischen Union die interne Ingenieurkapazität aus und lösen Nearshore-Engagements aus, die lokale Inhaltsanforderungen erfüllen.

Wesentliche Erkenntnisse des Berichts

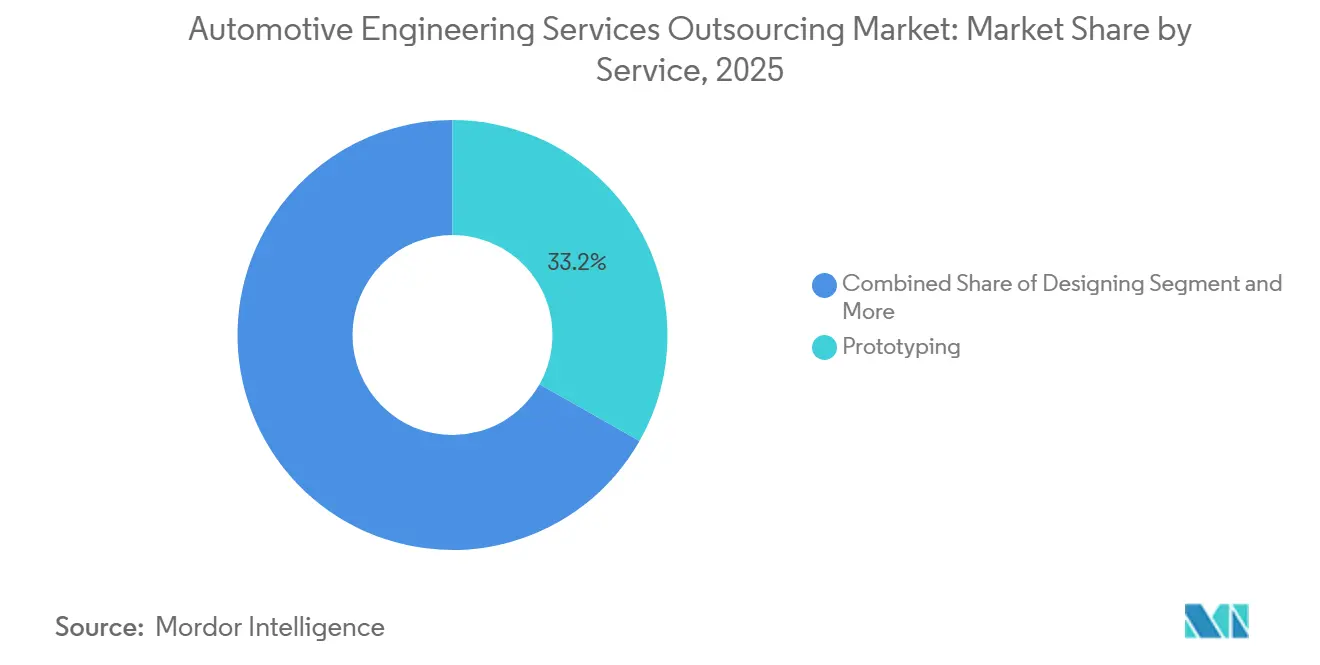

- Nach Dienstleistung entfiel auf Prototyping im Jahr 2025 ein Umsatzanteil von 33,21 %, während Testing die am schnellsten wachsende Dienstleistung mit einer CAGR von 9,48 % im Zeitraum 2026–2031 ist.

- Nach Standort entfiel auf Onshore-Dienstleistungen im Jahr 2025 ein Ausgabenanteil von 57,85 %, während Offshore-Dienstleistungen mit einer CAGR von 8,14 % über 2026–2031 den stärksten Anstieg verzeichneten.

- Nach Anwendung führten autonome Fahrfunktionen mit einem Umsatzanteil von 35,33 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 10,76 %.

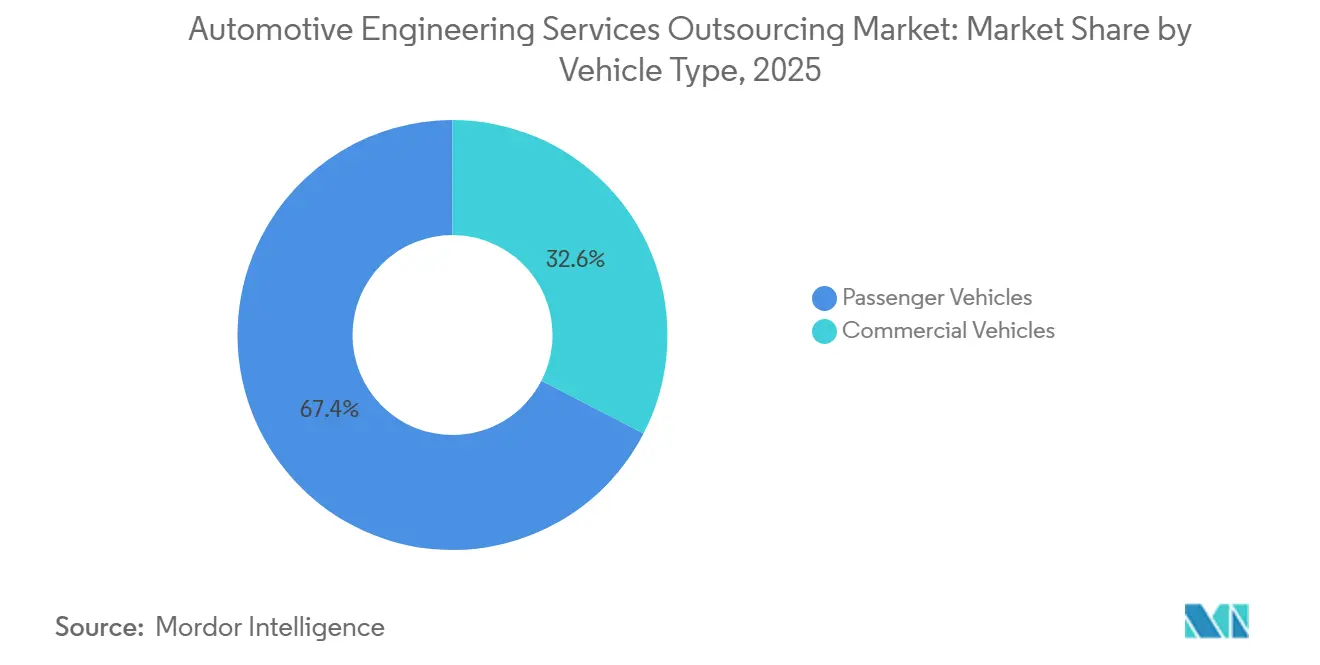

- Nach Fahrzeugtyp entfiel auf Personenfahrzeuge im Jahr 2025 ein Volumenanteil von 67,42 % und die höchste Wachstumsrate mit einer CAGR von 10,81 % bis 2031.

- Nach Antriebsart entfielen auf Verbrennungsmotorprogramme im Jahr 2025 74,22 % der Ausgaben, während das Elektrofahrzeug-Engineering mit einer CAGR von 11,05 % bis 2031 am schnellsten skaliert.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 44,33 %, und es wird ein Wachstum mit einer CAGR von 8,36 % bis 2031 prognostiziert, womit die Region alle anderen Regionen übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Auslagerung von Automobil-Ingenieurdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach EV-spezifischem Ingenieur-Know-how steigt | +2.8% | Global, am stärksten in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEMs und Tier-1-Zulieferer fokussieren auf Kostenoptimierung | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum und Osteuropa | Kurzfristig (≤2 Jahre) |

| Globale Sicherheits- und ADAS-Vorschriften werden verschärft | +1.9% | EU, Nordamerika, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Modulare Fahrwerk- und zonale E/E-Architekturen fördern die Auslagerung | +1.6% | Nordamerika, EU, China | Langfristig (≥4 Jahre) |

| Digitale Zwillinge und KI-Simulationen ermöglichen Zusammenarbeit | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsanreize in den USA und der EU belasten die Ingenieurkapazität | +0.9% | Nordamerika, EU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach EV-spezifischem Ingenieur-Know-how

Batteriepackintegration, Thermomanagement-Modellierung und Hochspannungssicherheitsvalidierung sind zu zentralen Arbeitsbereichen geworden, die Verbrennungsmotorteams nicht unmittelbar übernehmen können, was OEMs dazu veranlasst, Kapazitäten von AVL, FEV, Ricardo und ähnlichen Unternehmen zu leasen. AVL eröffnete ein Batterietestzentrum in Südkorea und testete Zellen erfolgreich in thermischen Missbrauchsszenarien [1]„Batterietestzentrum eröffnet in Südkorea,” AVL List GmbH, avl.com. Dieser Schritt half dabei, Homologationsrückstände sowohl für Lithiumeisenphosphat- als auch für Nickel-Mangan-Kobalt-Chemien abzubauen. Tata Technologies schloss einen mehrjährigen Vertrag für ein Batteriegehäuseprogramm mit einem Luxus-OEM in Europa ab [2]„Europäischer Luxus-OEM vergibt mehrjährigen EV-Vertrag,” Tata Technologies, tatatechnologies.com. Dies unterstreicht einen Trend, bei dem Tier-1-Zulieferer ihren Fokus von margenarmen mechanischen Aufgaben hin zu softwarezentrierten Tätigkeiten verlagern. FEV erweiterte sein Angebot im Bereich Wasserstoff-Brennstoffzellen und sieht eine zweigeteilte Entwicklung bei Nutzfahrzeugen voraus: batterieelektrische Systeme für städtische Strecken und Brennstoffzellen für den Fernverkehr. Dieser strategische Schwenk betont die Verlagerung des Ingenieurwesens hin zu elektrischer Architektur und Software und trägt zusätzliches Wachstum zur Ausgangsbasis bei.

Kostenoptimierungsfokus bei OEMs und Tier-1-Zulieferern

Die Betriebsmargen in der Automobilindustrie haben sich durch Rohstoffinflation, Batteriegarantierückstellungen und Softwareüberschreitungen verengt. Beschaffungsteams weltweit vergleichen Lohnkosten, wobei Anbieter in Indien mit ISO 26262 ASIL-D-Zertifizierung Designs zu deutlich niedrigeren Kosten als in Westeuropa anbieten und erhebliche Einsparungen bei umsatzgenerierenden Funktionen ermöglichen. Alten Group hat seine Präsenz in Osteuropa ausgebaut und ein Nearshore-Zentrum eingerichtet, das DSGVO-Konformität gewährleistet und in abgestimmten Zeitzonen operiert. Stellantis hat Pläne angekündigt, Ingenieurstellen abzubauen und gleichzeitig die ausgelagerten Ausgaben zu erhöhen, wodurch effektiv von Fixkosten zu variabler Kapazität gewechselt wird. Ebenso haben Bosch und Continental zusätzliche Arbeiten an indische Partner weitergeleitet, um die Auswirkungen der steigenden Lohninflation in Deutschland abzumildern. Diese kostengetriebene Strategie hat einen unmittelbar positiven Effekt auf die jährliche Wachstumsrate.

Verschärfung globaler Sicherheits- und ADAS-Vorschriften

Die UNECE WP.29-Vorschriften schreiben Cybersicherheitsmanagementsysteme und Steuerungen für Over-the-Air-Updates vor. Diese Vorschriften verlängern Validierungszyklen und lenken Unternehmen zu Compliance-Spezialisten. Prüfungen nach ISO 26262 wurden auf maschinelles Lernwahrnehmung ausgeweitet, was Anbieter dazu zwingt, eine umfassende Validierung ihrer neuronalen Netze sicherzustellen. Elektrobit stellte ein vorvorab zertifiziertes ASIL-D-Middleware-Paket vor, das Einbruchserkennung integriert. Diese Innovation soll die OEM-Integration erheblich beschleunigen. Ricardo stärkte sein Cybersicherheitslabor im Vereinigten Königreich und bereitet sich auf erwartete Fahrzeug-zu-allem-Sicherheitsprüfungen vor. Darüber hinaus dauern Homologationsprozesse, die früher weniger Zeit in Anspruch nahmen, nun erheblich länger. Dieser Wandel hat die Testnachfrage erhöht und zum mittelfristigen Wachstum beigetragen.

Modulare Fahrwerk- und zonale E/E-Architekturen fördern die Auslagerung der Systemintegration

Continental stellte ein zonales Gateway vor, das Ethernet-, CAN-FD- und FlexRay-Datenverkehr in einem einheitlichen Backbone zusammenführen kann[3]„Demonstration eines Hochbandbreiten-Zonal-Gateways,” Continental AG, continental.com. In einer strategischen Zusammenarbeit hat Aptiv eine Partnerschaft mit Qualcomm geschlossen, um eine zonale Rechenplattform auf Basis von Snapdragon-Ride für Serienfahrzeuge zu entwickeln. Diese Partnerschaft integriert effektiv Hardware und Software und verbessert die Gewinnmargen. Stellantis nutzt seine STLA Large-Plattform und übernimmt eine zonale Architektur, die das Gewicht des Kabelbaums und die Montagezeit reduziert. Diese Weiterentwicklung erfordert jedoch umfangreiche Codezeilen, was Stellantis dazu veranlasst hat, Integrationstests an Capgemini Engineering zu vergeben. Unterdessen stellte IAV eine zonale Simulationsumgebung vor, die die ausfallsichere Validierung beschleunigt und zum Wachstum mit starkem langfristigen Potenzial beiträgt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich geistigem Eigentum und Datensicherheit | -1.4% | Global, am stärksten in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel treibt Kosten in die Höhe | -1.1% | Global, am stärksten in Deutschland, USA, Japan | Mittelfristig (2–4 Jahre) |

| Koordinationsprobleme in verteilten Teams | -0.7% | Global | Kurzfristig (≤2 Jahre) |

| Exportgesetze schränken Offshore-Betrieb ein | -0.5% | Nordamerika, EU, Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich geistigem Eigentum und Datensicherheit

OEMs priorisieren Fahrzeugarchitekturen, Batteriemanagementsalgorithmen und Wahrnehmungslogik als wesentliche Differenzierungsmerkmale. Der Informationsaustausch bei der Auslagerung führt jedoch häufig zu Zurückhaltung. Volkswagen hat entschieden, den Offshore-Zugang zu seinen MEB-Plattform-Rechenmodulen einzuschränken, was den potenziellen Umfang für Dritte begrenzt. Exportkontrollvorschriften verhindern, dass bestimmte LiDAR- und Radardatensätze bestimmte Grenzen überschreiten. Als Reaktion darauf plant Capgemini Engineering, in ISO 27001-zertifizierte Air-Gap-Zentren zu investieren, obwohl diese Vorsichtsmaßnahmen die Margen schmälern. Während blockchainbasierte Konfigurationssysteme von IBM und SAP manipulationssichere Nachverfolgung bieten, haben sie bisher nur begrenzte Verbreitung gefunden. Diese Verzögerung führt zu einem Rückgang der CAGR, bis sichere Kollaborationsstandards vollständig etabliert sind.

Mangel an Fachkräften für funktionale Sicherheit und Cybersicherheit treibt Kosten in die Höhe

TÜV SÜD meldete einen erheblichen Rückgang der Anzahl qualifizierter Funktionssicherheitsprüfer in Deutschland, da sowohl der Luft- und Raumfahrtsektor als auch die industrielle Automatisierung um denselben Expertenpool konkurrieren. In den Vereinigten Staaten sind die Stundensätze für ASIL-D-Ingenieure erheblich gestiegen, was die bisher angenommenen Kostenvorteile des Offshorings in Frage stellt. Um der wachsenden Nachfrage zu begegnen, hat L&T Technology Services eine Akademie für funktionale Sicherheit gegründet, um jährlich zusätzliche Fachkräfte zu zertifizieren. Die Akademie sieht sich jedoch weiterhin mit hohen Fluktuationsraten konfrontiert. Weltweit identifiziert SAE International eine begrenzte Anzahl von Fachleuten, die sowohl über Automotive-Cybersicherheitszertifizierungen als auch über praktische Erfahrung im Penetrationstest verfügen. Darüber hinaus wird die Lohninflation das prognostizierte Wachstum in den kommenden Jahren voraussichtlich negativ beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Testing übertrifft das Wachstum des Prototypings

Prototyping behielt im Jahr 2025 einen Marktanteil von 33,21 % und unterstreicht damit seine kritische Rolle – sein Wachstum verlangsamt sich jedoch, da digitale Zwillinge mehrere physische Iterationen überflüssig machen. Testing-Dienstleistungen expandieren gemäß UNECE WP.29 und ISO 26262 bis 2031 mit einer Rate von 9,48 %, da die Rahmenwerke Prüfpunkte vervielfachen, auf einem schnelleren Wachstumspfad als jede andere Kategorie im Markt für die Auslagerung von Automobil-Ingenieurdienstleistungen.

Designdienstleistungen, die CAD-, Finite-Elemente- und CFD-Analysen umfassen, spielen eine bedeutende Rolle im Markt, da OEMs zentrale Stylingfunktionen intern behalten. Die Systemintegration verzeichnet ein starkes Wachstum aufgrund der zunehmenden Komplexität von Middleware in zonalen Architekturen. Simulationsdienstleistungen gewinnen an Dynamik, unterstützt durch cloudbasierte Plattformen von Branchenführern wie Siemens und Ansys, die eine gleichzeitige Validierung in den Bereichen Crash, NVH und Aerodynamik ermöglichen. Die Entwicklung eingebetteter Software beschleunigt sich, da softwaredefinierte Fahrzeuge umfangreiche Codierungsanforderungen stellen. Der Markt vollzieht einen grundlegenden Wandel von traditionellen physischen Aufbauten hin zu einem Fokus auf virtuelle Validierung, was einen transformativen Trend in der Auslagerungslandschaft für Automobil-Ingenieurdienstleistungen markiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore gewinnt Marktanteile trotz Sicherheitsbedenken

Onshore behielt im Jahr 2025 57,85 % des Umsatzes und spiegelt die anhaltende Prämie wider, die auf frühe Konzeptphasen und regulierte Programme gelegt wird, die persönliche Zusammenarbeit erfordern. Offshore-Arbeit wächst bis 2031 mit einer CAGR von 8,14 %, schneller als Onshore, da KI-Simulationstools Koordinationslücken schließen und die Lohnkostenvorteile aufrechterhalten, die OEMs helfen, Budgets umzuverteilen.

Indien bleibt ein zentraler Akteur im Offshore-Wachstumsbereich. Tata Technologies, L&T Technology Services und HCL Technologies liefern ISO 26262-zertifizierte Ergebnisse zu Kosten, die deutlich unter denen in Westeuropa liegen. Aufgrund von ITAR- und Dual-Use-Beschränkungen werden Projekte mit hochklassifizierten Wahrnehmungsdaten jedoch onshore gehalten. Diese Einschränkung begrenzt die gesamte Offshore-Durchdringung auf weniger als die Hälfte. Altens Übernahme mehrerer osteuropäischer Unternehmen unterstreicht die Bedeutung des Nearshoring bei der Ausbalancierung von Sicherheitsanforderungen und Kosteneffizienz.

Nach Anwendung: Autonomes Fahren dominiert die Ausgaben

Programme für autonomes Fahren erfassten im Jahr 2025 35,33 % des Marktanteils und wachsen mit einer CAGR von 10,76 %, der schnellsten Wachstumsrate im Markt für die Auslagerung von Automobil-Ingenieurdienstleistungen. Die Elektrifizierung folgt dicht dahinter mit 11,2 %, da Batteriepack- und Hochspannungssicherheitsaufgaben zunehmen. Da Regulierungsbehörden den Anwendungsbereich von ISO 26262 erweitern, sind die Ausgaben für Sicherheitssysteme erheblich gestiegen und machen nun einen nennenswerten Anteil der Gesamtausgaben aus. In einem Markt, der zunehmend zur Kommoditisierung neigt, haben Infotainment und Konnektivität ein stetiges Wachstum gezeigt.

Unterdessen sind die Ausgaben für Karosserie und Fahrwerk langsamer gestiegen. Traditionelle Antriebsstrangarbeiten, einst ein primärer Fokus, hinken nun hinterher, da sich die Aufmerksamkeit der Branche auf Fortschritte in der Batterie- und Motorentechnik verlagert. Die kontinuierliche Weiterentwicklung von ADAS-Algorithmen (Fortschrittliche Fahrerassistenzsysteme) hat die Nachfrage nach Simulationsplattformen angetrieben, insbesondere solchen, die radar- und LiDAR-basierte Szenarien nutzen, wie die Engines von Applied Intuition.

Nach Fahrzeugtyp: Personenfahrzeugsegment behauptet seine Führungsposition

Personenfahrzeuge entfielen im Jahr 2025 auf 67,42 % des Marktanteils, und das Segment bleibt auf einem Wachstumspfad von 10,81 %, da die Elektrifizierung Markteinführungszeiten verkürzt und externe Kapazitätsleasings erzwingt. Nutzfahrzeuge verzeichnen ein stetiges Wachstum, wobei schwerere Plattformen zunehmend batterieelektrische Systeme für den städtischen Einsatz und Brennstoffzellen für den Fernverkehr übernehmen. Dieser Übergang hat eine Nischennachfrage nach fortgeschrittener Expertise im Thermomanagement und bei Ladelösungen erzeugt. Ein wichtiges Beispiel für diesen Trend ist die Entscheidung von Daimler Truck, das Design des eCascadia-Batteriegehäuses an EDAG auszulagern, was eine Konvergenz mit Ingenieurstrategien zeigt, die üblicherweise bei Personenfahrzeugen eingesetzt werden.

Nach Antriebsart: EV-Engineering holt auf

Verbrennungsmotorprojekte machten im Jahr 2025 noch 74,22 % der Ausgaben aus, da OEMs reine Verbrennungsmotorprogramme auslaufen lassen. Elektrofahrzeuge wachsen bis 2031 mit 11,05 %, angetrieben durch Batterieintegration, Thermomanagement-Modellierung und Hochspannungsvalidierung – Bereiche, in denen herkömmliche Antriebsstranggruppen keine geeigneten Werkzeuge besitzen. AVLs südkoreanisches Testzentrum und FEVs Wasserstofffokus sind sichtbare Belege dafür. Euro 7- und China 7-Standards halten die Verbrennungskalibrierung – durch Hybridisierung – relevant, doch die Antriebsaufteilung verlagert sich sichtbar in Richtung vollständiger Elektrifizierung.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 44,33 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 8,36 % wachsen. Indien verfügt über eine erhebliche Anzahl globaler Kompetenzzentren und beschäftigt eine große Belegschaft von Ingenieuren. Chinas umfangreicher EV-Forschungs- und Entwicklungsfonds konzentriert sich unterdessen auf Batteriemanagement, Motorsteuerung und Fahrzeug-zu-Netz-Systeme. Japan und Südkorea, mit bedeutenden Akteuren wie Toyota, Honda, Hyundai und Kia, vertiefen ihr Engagement bei der ADAS-Auslagerung.

Nordamerika hat Fortschritte verzeichnet, die durch Richtlinien angetrieben werden, die einen höheren Anteil inländisch produzierter Batteriekomponenten vorschreiben. Dies hat OEMs dazu veranlasst, parallele Ingenieurprogramme für neue Gigafabriken zu initiieren und die Nearshore-Nachfrage anzukurbeln. Um Kapazitätslücken zu schließen, wurden technische Zentren an wichtigen Standorten eingerichtet. Darüber hinaus haben kanadische Unternehmen wie MAGNA International durch die Nähe zu Detroit und Handelsabkommen Karosserie- und Fahrwerkaufträge gesichert.

Europa sah sich mit Herausforderungen wie Lohninflation und Fachkräftemangel konfrontiert, was eine Verlagerung hin zu kostengünstigen Nearshore-Ressourcen innerhalb der EU ausgelöst hat. Strategische Akquisitionen in Ländern wie Polen und Rumänien unterstreichen diesen Trend. Im Vereinigten Königreich haben Unternehmen wie Ricardo und Horiba MIRA die Batterie- und ADAS-Validierung für lokale OEMs übernommen. Die französischen Automobilriesen Stellantis und Renault haben ihre Verträge mit Ingenieurbüros ausgeweitet und konzentrieren sich dabei auf zonale Architektur und digitale Zwillingstechnologien. Südamerika, der Nahe Osten und Afrika, angeführt von Brasiliens Flex-Fuel- und Ethanol-Hybrid-Initiativen, haben gemeinsam zum Marktwachstum beigetragen.

Wettbewerbslandschaft

Der Umsatz im Markt für die Auslagerung von Automobil-Ingenieurdienstleistungen konzentriert sich auf die führenden Anbieter: Tata Technologies, L&T Technology Services, Capgemini Engineering (Altran Technologies, SA), Alten Group, AVL, Bertrandt, FEV, Ricardo, HCL Technologies und Tech Mahindra. Um der nachlassenden Nachfrage im Bereich Unternehmenssoftware zu begegnen, erweitern die indischen IT-Konzerne Wipro, Infosys und Cognizant ihre Automobilsparten und nutzen dabei etablierte Kundenbeziehungen, um Ingenieurverträge zu sichern.

Wettbewerbsstrategien unterscheiden sich: Einige, wie Alten, setzen auf geografische Diversifizierung in Osteuropa, während andere, wie Elektrobit, auf Fähigkeitsspezialisierung setzen, indem sie ISO-qualifizierte Middleware zu Premiumpreisen anbieten. Aufkommende Chancen zeigen sich bei der Wasserstoff-Brennstoffzellenvalidierung, dem Festkörperbatterieprototyping und der Fahrzeug-zu-Netz-Integration, obwohl nur eine begrenzte Anzahl von Anbietern umfassende Brennstoffzellendienstleistungen anbietet. Tata Elxsis Coalesce-Plattform für digitale Zwillinge transformiert die ADAS-Szenariovalidierung, ermöglicht es Kunden, täglich umfangreiche virtuelle Kilometer zu simulieren, reduziert die Testzeit erheblich und unterstützt eine kürzliche Erweiterung für einen europäischen Luxus-OEM. Während chinesische Unternehmen wie Neusoft und HiRain Technologies in Europa und Nordamerika eintreten wollen, sehen sie sich mit ITAR- und Dual-Use-Beschränkungen konfrontiert. Darüber hinaus wirken die hohen Zertifizierungskosten für ISO- und UNECE-Standards als erhebliche Markteintrittsbarrieren und stärken die Position etablierter Akteure.

Marktführer im Bereich der Auslagerung von Automobil-Ingenieurdienstleistungen

Bertrandt AG

IAV GmbH

AVL List GmbH

EDAG Group

Capgemini Engineering (Altran Technologies, SA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Arrow Electronics, ein globaler Anbieter von Technologielösungen, hat sein neues Engineering Solutions Center (ESC) in Bangalore, Indien, eröffnet. Dieser Schritt unterstreicht Arrows Engagement für die Demokratisierung des Zugangs zu wichtigen Technologien wie IoT, Edge-Computing und intelligenter Sensorik. Darüber hinaus stärkt es die Ingenieurkapazitäten lokaler Technologiehersteller in Indien und in Regionen wie Südostasien, Südkorea und Japan. Zu den wichtigsten Sektoren, die von dieser Initiative profitieren, gehören Industrie, Automobil und Transport, Energiemanagement sowie Luft- und Raumfahrt und Verteidigung.

- Juni 2025: Volvo Cars hat HCLTech, ein führendes globales Technologieunternehmen, als einen seiner wichtigsten Partner für Ingenieurdienstleistungen ausgewählt. Diese Zusammenarbeit unterstreicht HCLTechs Expertise bei der Bereitstellung innovativer Ingenieurlösungen und festigt seine Position als vertrauenswürdiger Partner in der Automobilindustrie.

Berichtsumfang des globalen Markts für die Auslagerung von Automobil-Ingenieurdienstleistungen

Der Bericht über den Markt für die Auslagerung von Automobil-Ingenieurdienstleistungen ist segmentiert nach Dienstleistung (Design, Prototyping, Testing, Systemintegration, Simulation und Entwicklung eingebetteter Software), Standort (Onshore und Offshore), Anwendung (Karosserie und Fahrwerk, Antriebsstrang, Automobiltesting, autonome Fahrfunktionen, Infotainment und Konnektivität, Sicherheitssysteme, Elektrifizierung und sonstige), Fahrzeugtyp (Personenfahrzeuge und Nutzfahrzeuge), Antriebsart (Verbrennungsmotor und Elektrofahrzeug) und Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Design |

| Prototyping |

| Testing |

| Systemintegration |

| Simulation |

| Entwicklung eingebetteter Software |

| Onshore |

| Offshore |

| Karosserie und Fahrwerk |

| Antriebsstrang |

| Automobiltesting |

| Autonome Fahrfunktionen |

| Infotainment und Konnektivität |

| Sicherheitssysteme |

| Elektrifizierung |

| Sonstige |

| Personenfahrzeuge |

| Nutzfahrzeuge |

| Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Design | |

| Prototyping | ||

| Testing | ||

| Systemintegration | ||

| Simulation | ||

| Entwicklung eingebetteter Software | ||

| Nach Standort | Onshore | |

| Offshore | ||

| Nach Anwendung | Karosserie und Fahrwerk | |

| Antriebsstrang | ||

| Automobiltesting | ||

| Autonome Fahrfunktionen | ||

| Infotainment und Konnektivität | ||

| Sicherheitssysteme | ||

| Elektrifizierung | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Nutzfahrzeuge | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Elektrofahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Auslagerung von Automobil-Ingenieurdienstleistungen im Jahr 2026?

Der Markt für die Auslagerung von Automobil-Ingenieurdienstleistungen hat im Jahr 2026 einen Wert von 150,03 Milliarden USD.

Welche Anwendung erfasst den größten Anteil der ausgelagerten Ingenieurbudgets?

Autonome Fahrfunktionen führten mit 35,33 % der Ausgaben im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 8,76 %.

Welche Dienstleistungskategorie wächst bis 2031 am schnellsten?

Testing-Dienstleistungen, unterstützt durch strenge UNECE WP.29- und ISO 26262-Compliance-Zyklen, wachsen mit einer CAGR von 9,48 %.

Warum gewinnt der asiatisch-pazifische Raum Marktanteile?

Eine Kombination aus Indiens kostengünstigem, ASIL-zertifiziertem Talentpool und Chinas staatlich gefördertem EV-Forschungs- und Entwicklungsökosystem hebt die Region mit einer CAGR von 8,36 %.

Wie ist der Ausblick für Ingenieurarbeiten im Bereich Verbrennungsmotor?

Verbrennungsmotorprojekte machen im Jahr 2025 noch 74,22 % der Ausgaben aus, wachsen jedoch langsamer, da OEMs Ressourcen in Richtung Elektrofahrzeugprogramme umleiten.

Seite zuletzt aktualisiert am: