Größe und Marktanteil des europäischen Automobilfinanzierungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

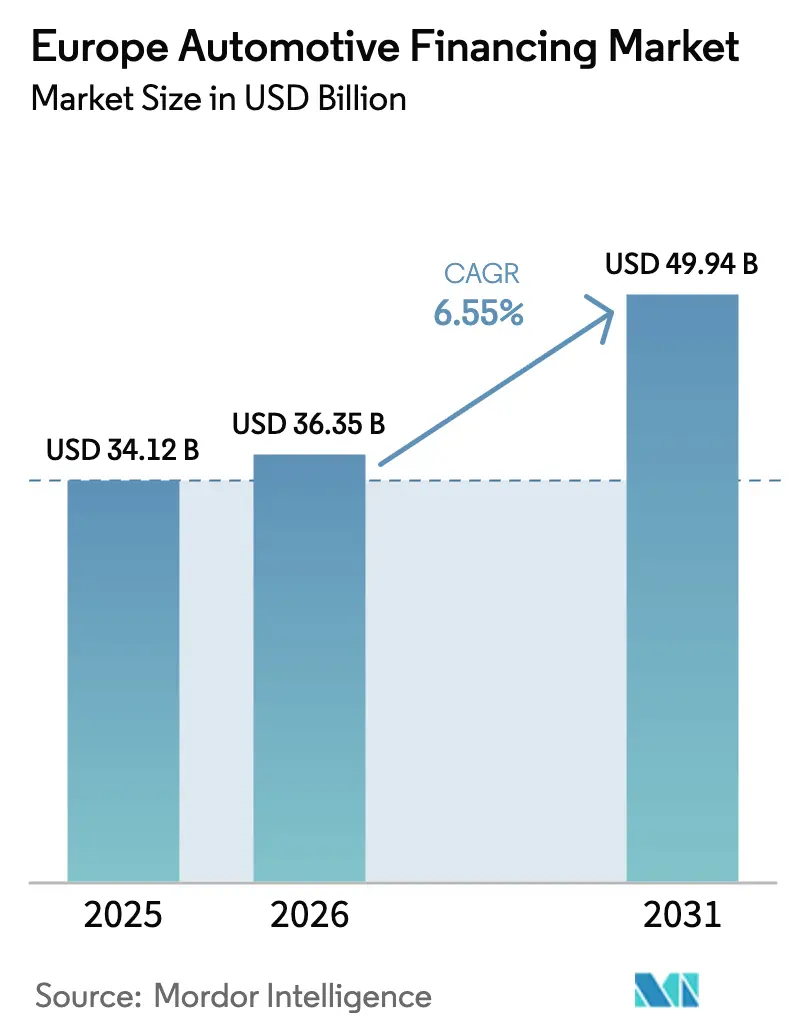

| Marktgröße im Basisjahr (2025) | 34.12 Milliarden US-Dollar |

| Marktgröße (2026) | 36.35 Milliarden US-Dollar |

| Marktgröße (2031) | 49.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobilfinanzierungsmarkts von Mordor Intelligence

Die Größe des europäischen Automobilfinanzierungsmarkts wurde im Jahr 2025 auf 34,12 Milliarden USD geschätzt und soll von 36,35 Milliarden USD im Jahr 2026 auf 49,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,55 % während des Prognosezeitraums (2026–2031). Digitale Kreditplattformen, abonnementbasierte Eigentumsmodelle und gezielte Anreize für Elektrofahrzeuge bilden die strukturellen Säulen, die die Nachfrage beschleunigen. Captive-Finance-Sparten der OEMs stärken die Kundenbindung durch telematikgestützte Risikobepreisung, während die Ausgabe von Green Bonds die Finanzierungskosten senkt und die Bilanzkraft der Kreditgeber ausbaut. Die rasche Verbreitung von Gehaltsumwandlungsmodellen für Elektrofahrzeuge im Vereinigten Königreich und Restwertgarantien in Deutschland stärken das Marktvertrauen. Gleichzeitig steigen die Finanzierungsvolumina für Gebrauchtfahrzeuge, da Verbraucher in einem inflationären Umfeld Wert und Nachhaltigkeit priorisieren[1]Europäische Zentralbank, „Statistisches Datenwarehouse: Zinssatzreihen”, ecb.europa.eu.

Wichtigste Erkenntnisse des Berichts

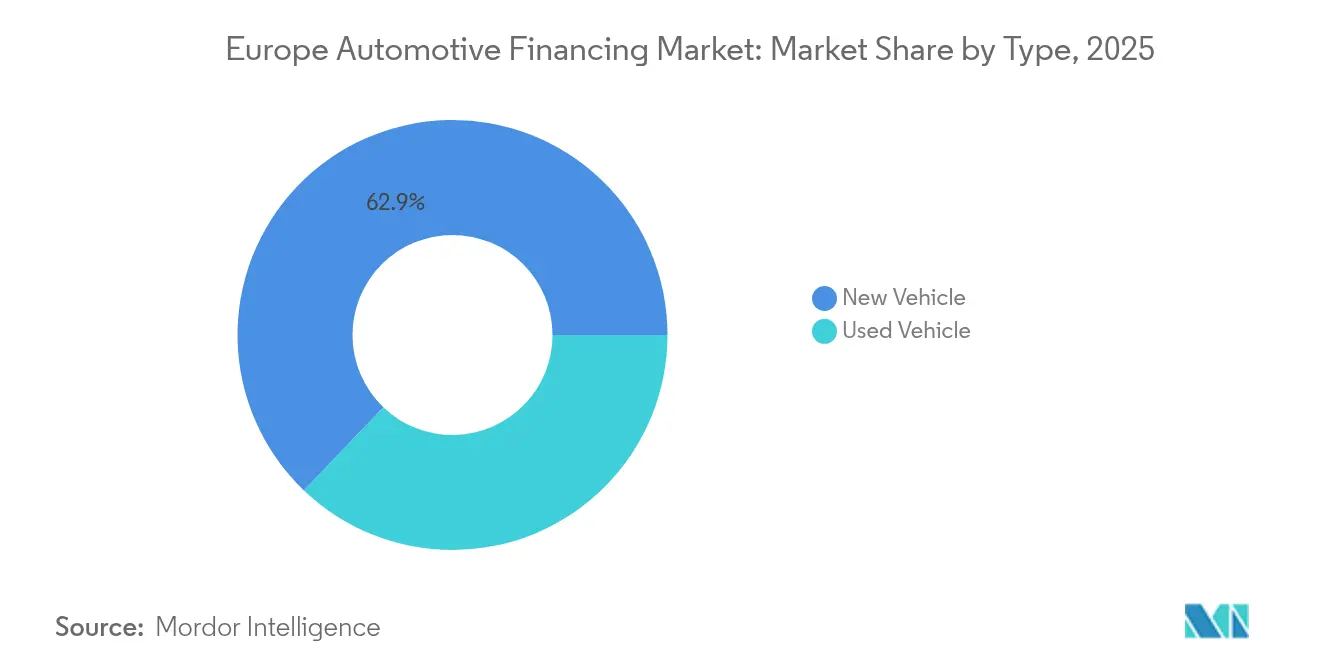

- Nach Typ entfiel auf die Neufahrzeugfinanzierung im Jahr 2025 ein Marktanteil von 62,86 % am europäischen Automobilfinanzierungsmarkt, während die Gebrauchtfahrzeugfinanzierung bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen wird.

- Nach Quellentyp verzeichneten die Captive-Finance-Sparten der OEMs das höchste Wachstum mit einer CAGR von 7,82 %, während traditionelle Banken im Jahr 2025 einen Anteil von 44,70 % an der Größe des europäischen Automobilfinanzierungsmarkts kontrollierten.

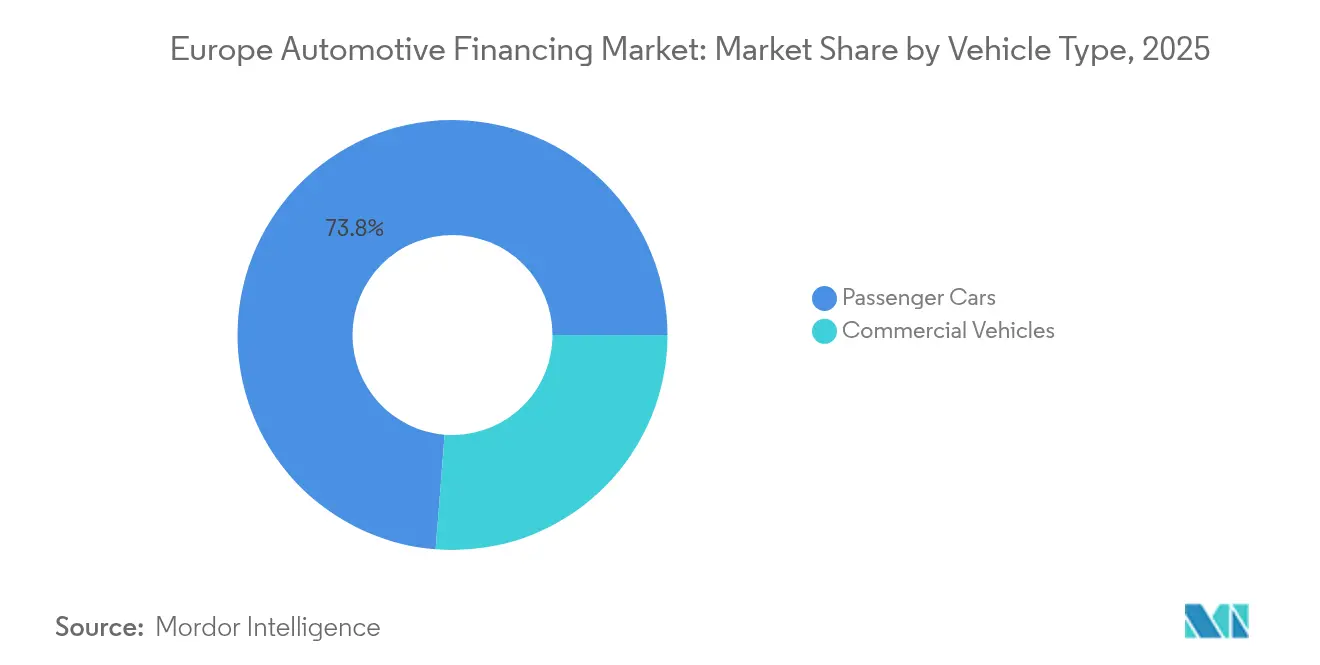

- Nach Fahrzeugtyp entfiel auf die Nutzfahrzeugfinanzierung im Jahr 2025 ein Anteil von 26,25 % an der Größe des europäischen Automobilfinanzierungsmarkts, und sie soll bis 2031 mit der höchsten Rate von 7,02 % CAGR wachsen.

- Nach Finanzierungsprodukt repräsentierten Abonnementmodelle im Jahr 2025 einen Anteil von 3,26 % am europäischen Automobilfinanzierungsmarkt, werden jedoch voraussichtlich die höchste CAGR von 7,95 % bis 2031 erzielen.

- Nach Land verzeichnete das Vereinigte Königreich mit einer CAGR von 7,21 % die schnellste regionale Expansion, während Deutschland im Jahr 2025 einen Anteil von 31,55 % am europäischen Automobilfinanzierungsmarkt hielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Automobilfinanzierungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zu Leasing und Abonnement | +1.2% | Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Digitale OEM-Finanzierung | +1.1% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Subventionen für Elektrofahrzeugleasing | +0.9% | Nordische Staaten, Deutschland | Langfristig (≥ 4 Jahre) |

| Anstieg der Gebrauchtfahrzeugfinanzierung | +0.8% | Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Gehaltsumwandlungspläne für Elektrofahrzeuge | +0.7% | Vereinigtes Königreich, Belgien, Niederlande | Mittelfristig (2–4 Jahre) |

| Kostenvorteil durch Green Bonds | +0.6% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu Leasing- und Abonnementmodellen

Städtische Fahrer wenden sich zunehmend Fahrzeugabonnementdiensten zu und schätzen Flexibilität und Komfort gegenüber dem traditionellen Modell des Fahrzeugbesitzes. Diese Dienste, häufig mit Wartungsleistungen und flexiblen Vertragslaufzeiten gebündelt, richten sich an Verbraucher, die ein nahtloses Mobilitätserlebnis wünschen. Das wachsende Verbraucherinteresse an Abonnementmodellen deutet auf eine vielversprechende Zukunft für Produkte hin, die auf wiederkehrenden Einnahmen basieren. Automobilkreditgeber, die eng mit Herstellern verbunden sind, nutzen diese kürzeren Eigentumszyklen. Sie managen nicht nur finanzielle Risiken geschickter, sondern nutzen auch den Reichtum an Daten aus vernetzten Fahrzeugen. Diese Daten ebnen den Weg für maßgeschneiderte Marketingstrategien und verbesserte Serviceangebote. Länder wie Deutschland und das Vereinigte Königreich erproben Mehrmarken-Abonnementmodelle, insbesondere für neue Energiefahrzeuge, die einen monatlich kündbaren Zugang bieten, der den sich wandelnden Verbraucherbedürfnissen entspricht. Während strenge Datenschutzbestimmungen wie die DSGVO den Umgang mit Kundendaten regeln, legen sie auch klare Standards für die Datenweitergabe fest. Diese Klarheit ist entscheidend für die Entwicklung von Preismodellen, die den tatsächlichen Fahrzeugnutzung widerspiegeln.

Digitale Durchdringung der OEM-Captive-Finance

Captive-Kreditgeber verarbeiten mittlerweile einen erheblichen Anteil der Kreditanträge online – und übertreffen dabei viele Universalbanken. Ein führendes Beispiel zeigt, dass die Einführung einer cloudbasierten Entscheidungsmaschine die Zeichnungszyklen erheblich beschleunigt hat, was zu schnelleren Genehmigungen und schnelleren Fahrzeugauslieferungen führt. In Fahrzeugkonfigurator-Portalen können Käufer Echtzeit-Finanzierungsangebote für jede Ausstattungsvariante und Option einsehen und die Finanzierung direkt beim Checkout sichern. Integrierte Telematik verbessert die Risikoprüfung durch Einblicke in das Fahrverhalten, die proprietäre Risikomodelle informieren und so eine höhere Genauigkeit als herkömmliche Scoring-Verfahren auf Basis von Auskunfteien allein ermöglichen. Insgesamt stärken diese Fortschritte den Wettbewerbsvorteil der Captive-Finance-Sparten, die digitale Kreditvergabe, sofortige Preisgestaltung und datenzentrierte Risikobewertung vereinen und sich damit für weiteres Wachstum in den kommenden Jahren positionieren.

Staatliche Subventionen für Elektrofahrzeugleasing

Nationale Förderprogramme senken Leasingraten und beschleunigen die Verbreitung von Elektrofahrzeugen. Deutschlands Umweltbonus erstattet bis zu 6.000 EUR (6.950 USD) pro Leasing für förderfähige emissionsfreie Fahrzeuge und senkt die monatlichen Raten spürbar. Die Niederlande bieten eine Steuervergünstigung, die Fahrzeuge mit einem CO₂-Flottenausstoß von 8 g/km oder weniger von Zulassungsabgaben befreit, wodurch Leasing strukturell günstiger als Darlehen wird. Da Subventionen an Leasinggeber statt an Käufer ausgezahlt werden, stärken sie das Leasing gegenüber traditionellen Mietkaufverträgen. Nordische Flotten profitieren am stärksten, da dichte öffentliche Ladenetze mit Förderrahmen übereinstimmen, die über 2028 hinaus gelten[2]Bundesamt für Wirtschaft und Ausfuhrkontrolle, „Umweltbonus 2024”, bafa.de.

Rasantes Wachstum der Gebrauchtfahrzeugfinanzierung

Makroökonomische Unsicherheit und längere Fahrzeuglebensdauern veranlassen budgetbewusste Haushalte, sich für zertifizierte Gebrauchtfahrzeuge zu entscheiden. Die für Gebrauchtfahrzeugdarlehen verzeichnete CAGR von 7,41 % übertrifft alle anderen Produktlinien im europäischen Automobilfinanzierungsmarkt. Blockchain-gestützte Fahrzeughistorienbücher beschleunigen die Risikoprüfung, reduzieren Betrugsverluste und verkürzen die Darlehensgenehmigungszeiten. KI-gestützte Schadenerkennungs-Apps ermöglichen es Kreditgebern, Hunderte von Bildern pro Fahrzeug zu scannen und genauere Restwertverläufe zu erstellen. Diese technologischen Fortschritte ermöglichen es Banken, ihre Kreditbücher auszuweiten, ohne proportionale Personalkosten zu verursachen, während nachhaltigkeitsbezogene Kriterien die Attraktivität neuerer Hybridfahrzeuge steigern. Westeuropa bleibt das Epizentrum, wo regulatorische Prüfungsregime die Transparenz des Sekundärmarkts unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zinssätze | –0.9% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Restwerte von Batterieelektrofahrzeugen | –0.7% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Verschärfung der EU-Widerrufsrechte | –0.4% | EU-weit | Langfristig (≥ 4 Jahre) |

| Schulden-Einkommens-Obergrenzen | –0.3% | Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zinssätze erhöhen die Zahlungsbelastung

Die Zinssätze für Autokredite sind seit der Straffung der Geldpolitik durch die Europäische Zentralbank stark gestiegen. Dieser Anstieg hat zu höheren monatlichen Raten für Kreditnehmer geführt und viele dazu veranlasst, längere Kreditlaufzeiten zu wählen, was wiederum die über die Laufzeit des Darlehens gezahlten Gesamtzinsen erhöht. Da finanzielle Sicherheit für Verbraucher immer wichtiger wird, besteht eine ausgeprägte Präferenz für Festzinsverträge gegenüber variabel verzinslichen Alternativen. Angesichts dieses Trends managen Kreditgeber proaktiv die mit der Festzinskreditvergabe verbundenen Risiken und setzen häufig Absicherungsstrategien ein, um ihre Gewinnmargen zu schützen. Während der Zinsanstieg die Kreditvergabevolumina gedämpft hat, hat er gleichzeitig die Rentabilität gut kapitalisierter Banken gestärkt, indem er die Spanne zwischen Refinanzierungskosten und Kreditzinsen ausgeweitet hat. Diese Veränderungen wirken sich besonders stark in Südeuropa aus, wo Haushalte bereits mit erhöhten Schuldenlasten konfrontiert sind und daher empfindlicher auf Schwankungen der Kreditkosten reagieren[3]Europäische Zentralbank, „Wirtschaftsbericht Ausgabe 5/2024”, ecb.europa.eu.

Sinkende Restwerte von Batterieelektrofahrzeugen

Schnelle Modellwechsel haben die Restwerte von Batterieelektrofahrzeugen unter Druck gesetzt, sodass sie hinter den Erwartungen zurückbleiben und die Preisstabilität untergraben. Als Reaktion darauf haben Leasinggesellschaften ihre Wertprognosen für beliebte Kompaktmodelle nach unten korrigiert. Diese Anpassung hat bei Vertragsverlängerungen zu höheren Leasingraten geführt. Solche Abwärtskorrekturen erhöhen das finanzielle Risiko in den Bilanzen und belasten die Kapitaladäquanzkennzahlen. Gleichzeitig verzeichnen Versicherer einen Anstieg von Totalschadensfällen, hauptsächlich aufgrund der hohen Kosten für Batterieersatz. Infolgedessen wechseln Kreditgeber zu konservativeren Beleihungsquoten, um ihr Risiko zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gebrauchtfahrzeugdarlehen übertreffen das Wachstum bei Neufahrzeugen

Die Gebrauchtfahrzeugfinanzierung entfiel im Jahr 2025 auf einen Anteil von 37,14 % am europäischen Automobilfinanzierungsmarkt und soll bis 2031 mit einer CAGR von 7,05 % wachsen. Die Nachfrage beschleunigt sich, da das durchschnittliche Fahrzeugalter in der EU 11,8 Jahre erreicht und die Liquidität des Sekundärmarkts stärkt. Zertifizierte Gebrauchtfahrzeugprogramme reduzieren Informationsasymmetrien und stärken das Vertrauen der Kreditgeber. KI-gestützte Prüfungs-Apps dokumentieren den Außen- und Maschinenzustand und verkürzen die Genehmigungszeit bei führenden Kreditgebern auf unter eine Stunde.

Im Gegensatz dazu behauptet das Neufahrzeugsegment eine Dominanz von 62,86 %, doch sein Wachstum liegt mit einer CAGR von 5,55 % dahinter. In der Kreditpolitik verankerte Nachhaltigkeitskennzahlen lenken Mittel in Euro-6-konforme Gebrauchtfahrzeugflotten und schaffen ein Gleichgewicht zwischen Umweltkonformität und Erschwinglichkeit. Banken nutzen höhere Margenspannen bei Gebrauchtfahrzeuggeschäften, während Captive-Sparten die Kundenbindung durch die Finanzierung ihrer eigenen Leasingrückläufer stärken. Folglich sichern Gebrauchtfahrzeugdarlehen die Portfoliorendite, auch wenn makroökonomische Gegenwind im europäischen Automobilfinanzierungsmarkt anhält.

Nach Quellentyp: Captive-Kreditgeber holen auf

Banken hielten im Jahr 2025 einen Anteil von 44,70 % am europäischen Automobilfinanzierungsmarkt, aber Captive-Sparten wachsen mit einer CAGR von 7,82 % und sind auf dem Weg, diesen Vorsprung zu verringern. Die Diskrepanz resultiert aus eingebetteten Datenvorteilen, die eine Echtzeit-Kreditbewertung im Autohaus ermöglichen.

Kreditgenossenschaften und Fintech-Nichtbanken-Kreditgeber ergänzen das Ökosystem, indem sie unterversorgte Bevölkerungsgruppen mit alternativen Scoring-Methoden ansprechen und die finanzielle Inklusion ausweiten. Captive-Sparten finanzieren mehr als die Hälfte der Herstelleranreize und schaffen kombinierte Angebote, mit denen Universalbanken nur schwer mithalten können. Regulatorische Kapitalvorteile im Rahmen der EU-Regeln für einfache, transparente und standardisierte Verbriefungen steigern die Finanzierungseffizienz der Captive-Sparten weiter und festigen ihren Schwung im europäischen Automobilfinanzierungsmarkt.

Nach Fahrzeugtyp: Nutzfahrzeugflotten beschleunigen

Personenkraftwagenfinanzierungen entfielen im Jahr 2025 auf einen Anteil von 73,75 %; die Nutzfahrzeugfinanzierung ist jedoch der Wachstumsmotor mit einer prognostizierten CAGR von 7,02 % bis 2031. Elektrifizierte Transporter bilden das Fundament für Verpflichtungen zur Zustellung auf der letzten Meile, die von Logistikunternehmen eingegangen wurden.

Flottenmanager setzen zunehmend auf Batterieleasing-Strukturen, die das Restwertrisiko trennen und damit die anfänglichen Kapitalanforderungen moderieren. Telematikbasierte vorausschauende Wartung reduziert Ausfallzeiten und macht die Gesamtbetriebskosten transparenter und planbarer. Da sich emissionsarme Zonen in europäischen Städten ausbreiten, rüsten gewerbliche Betreiber auf konforme Fahrzeuge um und sichern so eine Pipeline für Asset-backed-Kreditvergabe im europäischen Automobilfinanzierungsmarkt.

Nach Finanzierungsprodukt: Abonnements gewinnen an Bedeutung

Traditionelle Festzinsdarlehen dominierten weiterhin mit einem Anteil von 67,95 % im Jahr 2025; Abonnementprodukte verzeichneten jedoch mit einer CAGR von 7,95 % das höchste Wachstum aller Kategorien. Monatliche Pauschalpreise sprechen städtische Berufstätige an, die mehrjährige Verpflichtungen vermeiden möchten.

Leasingverträge verkürzen sich auf durchschnittlich 24 Monate, was den Erwartungen des digitalen Zeitalters entspricht. Gebündelte Versicherungs- und Serviceleistungen vereinfachen die Budgetplanung, und Kreditgeber monetarisieren Zusatzleistungen wie Over-the-Air-Software-Updates. Diese Konvergenz positioniert Abonnementangebote als dauerhaftes Wachstumssegment im europäischen Automobilfinanzierungsmarkt.

Geografische Analyse

Im Jahr 2025 sicherte sich Deutschland einen dominanten Anteil von 31,55 % und unterstreicht damit die tief verwurzelten Verbindungen zwischen dem Fertigungs- und dem Finanzsektor des Landes. Captive-Kreditgeber in Deutschland nutzen Restwertgarantien, um Kreditnehmerrisiken effektiv zu begrenzen und eine breitere Akzeptanz zu fördern. Deutschlands Vorrangstellung wird durch eine robuste Integration von OEMs und Finanzierung, fortschrittliche Verbriefungsmöglichkeiten und einen proaktiven BaFin-Rahmen gestärkt, der ein sofortiges digitales Onboarding ermöglicht. Bei einem hohen Pro-Kopf-Einkommen besteht eine anhaltende Nachfrage nach Premiummarken-Finanzierungen. Darüber hinaus diversifizieren Mehrmarken-Leasingpakete nicht nur RisikoPortfolios, sondern stärken auch die allgemeine finanzielle Stabilität.

Das Vereinigte Königreich befindet sich auf einem Wachstumskurs und weist mit einer CAGR von 7,21 % die schnellste Wachstumsrate auf, ein Trend, der voraussichtlich bis 2031 anhalten wird. Dieser Anstieg wird hauptsächlich durch die Einführung von Gehaltsumwandlungsmodellen für Elektrofahrzeuge angetrieben. Die regulatorischen Sandboxes der Financial Conduct Authority beschleunigen Fintech-Tests und positionieren das Vereinigte Königreich als Nährboden für wegweisende Kreditlösungen im europäischen Automobilfinanzierungsbereich. Der Aufstieg des Vereinigten Königreichs ist auf vorausschauende Politiken zurückzuführen, insbesondere steuerlich begünstigte Gehaltsumwandlungsinitiativen und Befreiungen von Staugebühren für Elektrofahrzeuge. Kooperationen mit Fintech-Unternehmen verfeinern alternative Scoring-Methoden und erweitern den Kreditnehmerzugang, selbst angesichts strenger makroprudenzieller Vorschriften.

Frankreich, Italien und Spanien bieten ein Bild vielfältiger Dynamiken. Frankreich priorisiert die Bilanzsanierung und setzt eine Schulden-Einkommens-Obergrenze von 35 % durch, während Italiens vielfältige Bankenlandschaft Nichtbanken-Akteure willkommen heißt, das Produktangebot erweitert, aber den Wettbewerb intensiviert. Spanien wiederum profitiert von inländischen OEM-Investitionen, die die Nachfrage nach Finanzierungen ankurbeln, insbesondere bei exportorientierten Flotten mit teilautonomen Fahrsystemen. Diese unterschiedlichen Trends stärken gemeinsam die Tiefe und Risikoverteilung der europäischen Automobilfinanzierungslandschaft.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei führende Akteure ihre Größe nutzen, um Ausgaben für die digitale Transformation und regulatorischen Aufwand zu absorbieren. Volkswagen Financial Services, Santander Consumer Finance und BNP Paribas Personal Finance behaupten dominante Kreditbücher durch grenzüberschreitende Plattformen, die Finanzierungsarbitrage optimieren.

Konsolidierung prägt den strategischen Hintergrund. Die im Jahr 2024 genehmigte Fusion von ALD und LeasePlan schuf Ayvens, einen Flottenleasing-Giganten mit 3,3 Millionen verwalteten Fahrzeugen. Solche Zusammenschlüsse erschließen Kostensynergien in IT und Beschaffung und erweitern gleichzeitig die geografische Reichweite.

Fintech-Herausforderer zielen auf Nischensegmente wie Subprime-Gebrauchtfahrzeugkredite oder Transporter-Leasing für die Gig-Economy ab und setzen API-first-Architekturen ein, die Preisfindung und Risikoprüfung in unter fünf Minuten integrieren. Etablierte Akteure reagieren mit Venture-Investitionen und Open-Banking-Partnerschaften und stellen sicher, dass Innovationen sich breit im europäischen Automobilfinanzierungsmarkt verbreiten.

Marktführer der europäischen Automobilfinanzierungsbranche

Volkswagen Financial Services

Santander Consumer Finance, S.A.

BNP Paribas Personal Finance

CA Auto Bank

BMW AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: CA Auto Finance, der britische Arm von CA Auto Bank, hat eine exklusive Partnerschaft mit Geely Auto UK, einem namhaften Automobilhersteller, gesichert, die mit dem britischen Debüt des Geely EX5 zusammenfällt. Diese Zusammenarbeit ermöglicht es Geely, die regionalen Kenntnisse von CA Auto Finance zu nutzen, um seine Markeneinführung auf dem britischen Markt zu stärken. Die Partnerschaft zielt darauf ab, maßgeschneiderte Finanzlösungen bereitzustellen, um Geelys Eintritt und Wachstum auf dem wettbewerbsintensiven britischen Automobilmarkt zu unterstützen und ein nahtloses Erlebnis für Kunden und Händler gleichermaßen zu gewährleisten.

- März 2025: Ayvens hat eine neue Finanzierungsvereinbarung mit der EIB gesichert, mit dem Ziel, sein Angebot an leichten elektrischen Nutzfahrzeugen zu erweitern. Diese Vereinbarung, die auf einer von der EIB unterstützten Klimainitiative basiert, befähigt Ayvens, seine Flotte leichter elektrischer Nutzfahrzeuge in der gesamten Europäischen Union auszubauen. Der Schwerpunkt wird in den nächsten drei Jahren auf wichtigen Märkten liegen, darunter Deutschland, Frankreich, Italien und die Niederlande.

- Januar 2024: Bumper, eine Fintech-Plattform, die sich auf flexible Zahlungslösungen für Fahrzeugreparaturen spezialisiert hat, sicherte sich in seiner Series-B-Finanzierungsrunde unter der Führung von Autotech Ventures 48 Millionen USD. Das einzigartige Angebot von Bumper bietet Fahrern zinsfreie Zahlungsoptionen und erleichtert so die finanzielle Belastung durch unerwartete Reparaturkosten.

Berichtsumfang des europäischen Automobilfinanzierungsmarkts

Automobilfinanzierung, allgemein als Fahrzeugfinanzierung bezeichnet, umfasst eine Reihe von Finanzprodukten, die den Kauf von Fahrzeugen – ob neu oder gebraucht – durch andere Methoden als eine einmalige vollständige Barzahlung ermöglichen.

Der Bericht über den europäischen Automobilfinanzierungsmarkt ist segmentiert nach Typ (Neufahrzeug und Gebrauchtfahrzeug), Quellentyp (OEM-Captive-Finance, Banken, Kreditgenossenschaften und Nichtbanken-Finanzinstitute), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Finanzierungsprodukt (Darlehen, Leasing, Ballonzahlung und Abonnement) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Der Bericht liefert Marktgröße und Prognosen für die Automobilfinanzierung in Wertangaben (USD) für alle oben genannten Segmente.

| Neufahrzeug |

| Gebrauchtfahrzeug |

| OEM-Captive-Finance |

| Banken |

| Kreditgenossenschaften |

| Nichtbanken-Finanzinstitute |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Darlehen |

| Leasing |

| Ballonzahlung |

| Abonnement |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Typ | Neufahrzeug |

| Gebrauchtfahrzeug | |

| Nach Quellentyp | OEM-Captive-Finance |

| Banken | |

| Kreditgenossenschaften | |

| Nichtbanken-Finanzinstitute | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Finanzierungsprodukt | Darlehen |

| Leasing | |

| Ballonzahlung | |

| Abonnement | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des europäischen Automobilfinanzierungsmarkts im Jahr 2026?

Die Größe des europäischen Automobilfinanzierungsmarkts beträgt im Jahr 2026 36,35 Milliarden USD mit einer CAGR-Prognose von 6,55 % bis 2031.

Welches Land wächst bis 2031 am schnellsten in der Automobilfinanzierung?

Das Vereinigte Königreich führt das Wachstum an und wächst mit einer CAGR von 7,21 %, da steuerlich begünstigte Elektrofahrzeugprogramme die Darlehens- und Leasingnachfrage ankurbeln.

Warum gewinnen Abonnementmodelle an Bedeutung?

Gebündelte Versicherungs-, Wartungs- und flexible Vertragsbedingungen sprechen städtische Verbraucher an und machen Abonnements mit einer CAGR von 7,95 % zum am schnellsten wachsenden Produkt.

Welches Risiko birgt der Rückgang der Restwerte von Batterieelektrofahrzeugen?

Eine schneller als erwartete Wertminderung zwingt Leasinggeber, Leasingfaktoren zu erhöhen und konservative Beleihungsquoten einzuführen, um sich gegen Verluste am Vertragsende abzusichern.

Seite zuletzt aktualisiert am: