Marktgröße und Marktanteil für automatisierte Bergbauausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 88.12 Milliarden US-Dollar |

| Marktgröße (2031) | 142.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.06% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte Bergbauausrüstung von Mordor Intelligence

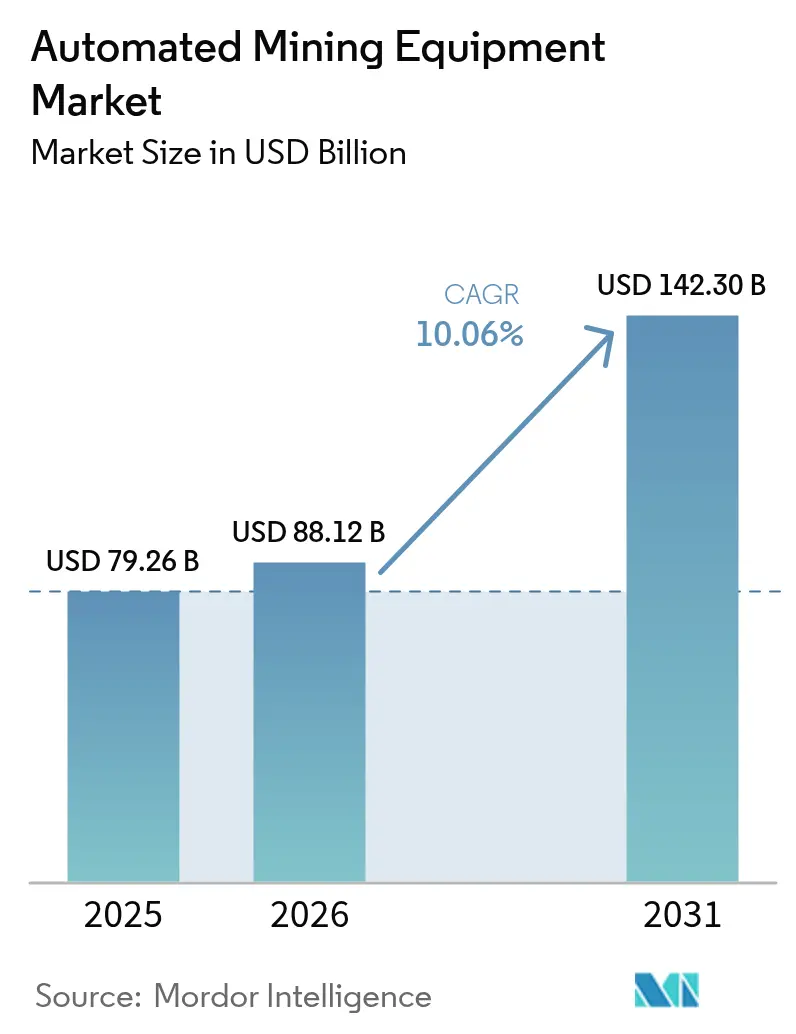

Die Marktgröße für automatisierte Bergbauausrüstung wird voraussichtlich von 79,26 Milliarden USD im Jahr 2025 auf 88,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 10,06 % über den Zeitraum 2026–2031 einen Wert von 142,3 Milliarden USD erreichen. Kontinuierliche Investitionen in sensorintensive Transportflotten, strenge Sicherheitsvorschriften in etablierten Bergbauzentren sowie ambitionierte Produktivitätsziele in volumenstarken Eisenerz-, Kupfer- und Kohlebecken sichern die Nachfrage nach vernetzter Autonomie. Das Kapital verlagert sich in Richtung edge-fähiger Flottenmanagement-Software, da die Fernüberwachung Lkw während Schichtwechseln, Pausen und Sprengfenstern in Betrieb hält. Hochbandbreitige private LTE- und 5G-Advanced-Netzwerke sind mittlerweile Standard in neuen Greenfield-Tagebauen und reduzieren die Latenz bei der Hinderniserkennung sowie die Möglichkeit gemischter Herstellerflotten. Autonome Untertagelader ermöglichen es Bergwerken, tiefere Erzkörper zu erschließen, ohne Belegschaften Hitze, Gebirgsschlag oder Dieselpartikelgefahren auszusetzen, was den Null-Schaden-Mandaten der Regulierungsbehörden entspricht. Die Wettbewerbspositionierung verlagert sich weg von Lkw-Nutzlasten der Ultraklasse hin zu Software-Wettbewerbsvorteilen, die auf Wahrnehmungsalgorithmen und Datensätzen für vorausschauende Wartung aufgebaut sind, was die Wertschöpfungskette fragmentiert und die Wechselkosten für mittelgroße Betreiber senkt.

Wichtigste Erkenntnisse des Berichts

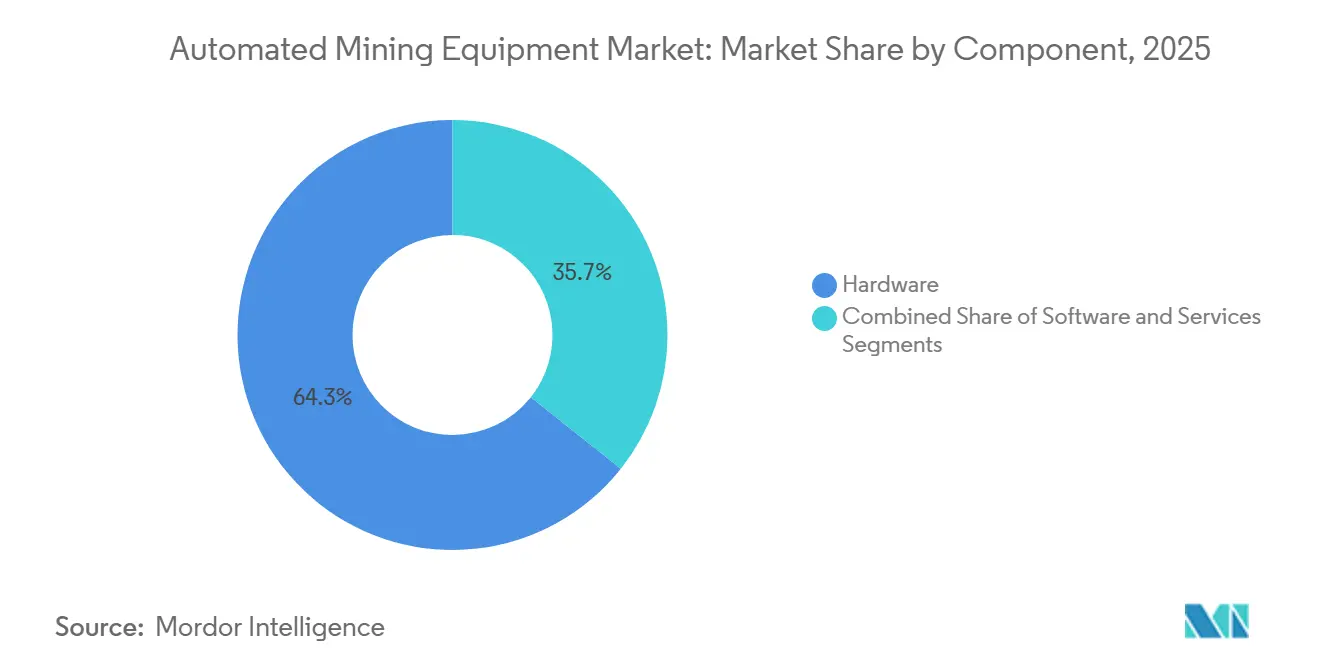

- Nach Komponente führte Hardware mit 64,32 % des Umsatzes im Jahr 2025, während Software bis 2031 mit einem CAGR von 11,07 % wächst.

- Nach Bergbautechnik hielt der Tagebau 68,71 % des Umsatzes im Jahr 2025; der Untertagebau wächst im Zeitraum 2026–2031 mit einem CAGR von 10,59 %.

- Nach Autonomiegrad entfielen auf Stufe-2-Systeme 43,38 % der Installationen im Jahr 2025, während Stufe-4-Plattformen mit einem CAGR von 10,91 % wachsen.

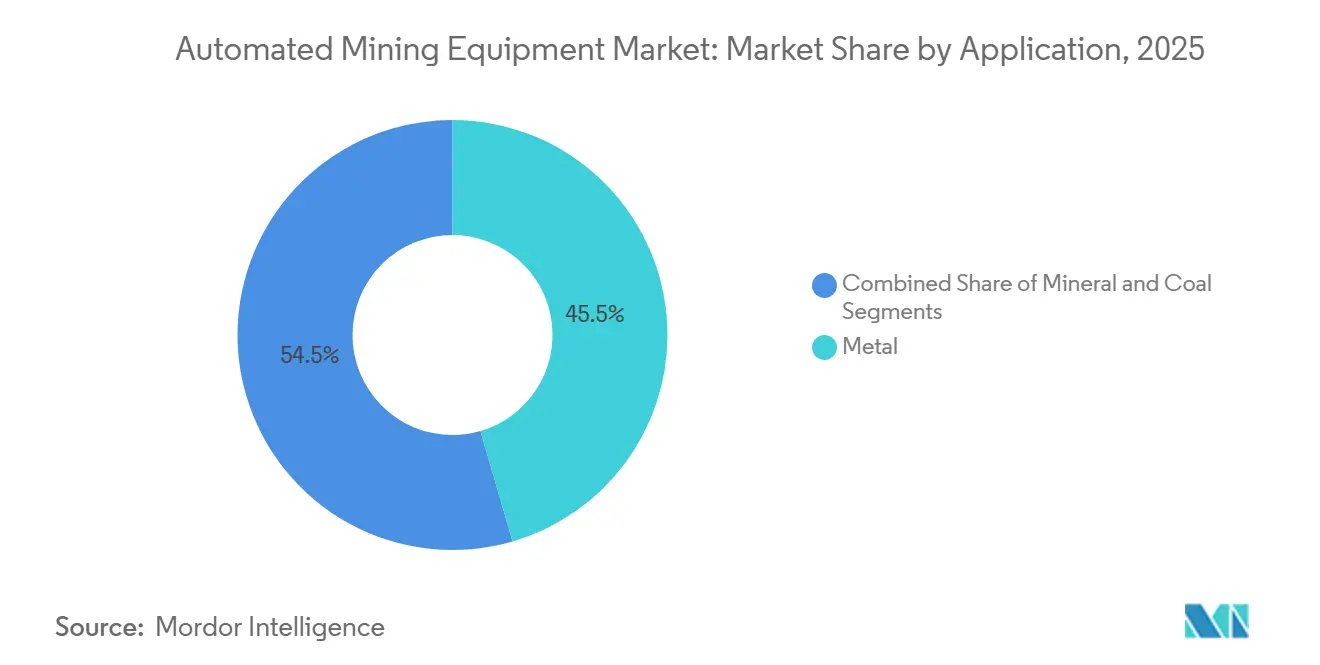

- Nach Anwendung entfiel auf den Metallbergbau 45,49 % der Nachfrage im Jahr 2025, während der Kohlebergbau im Prognosezeitraum mit einem CAGR von 10,96 % beschleunigt.

- Nach Flottengröße repräsentierten mittelgroße Gruppen von 25–99 Einheiten 40,51 % der Installationen im Jahr 2025, während Kleinflotten unter 25 Einheiten mit einem CAGR von 11,07 % wachsen.

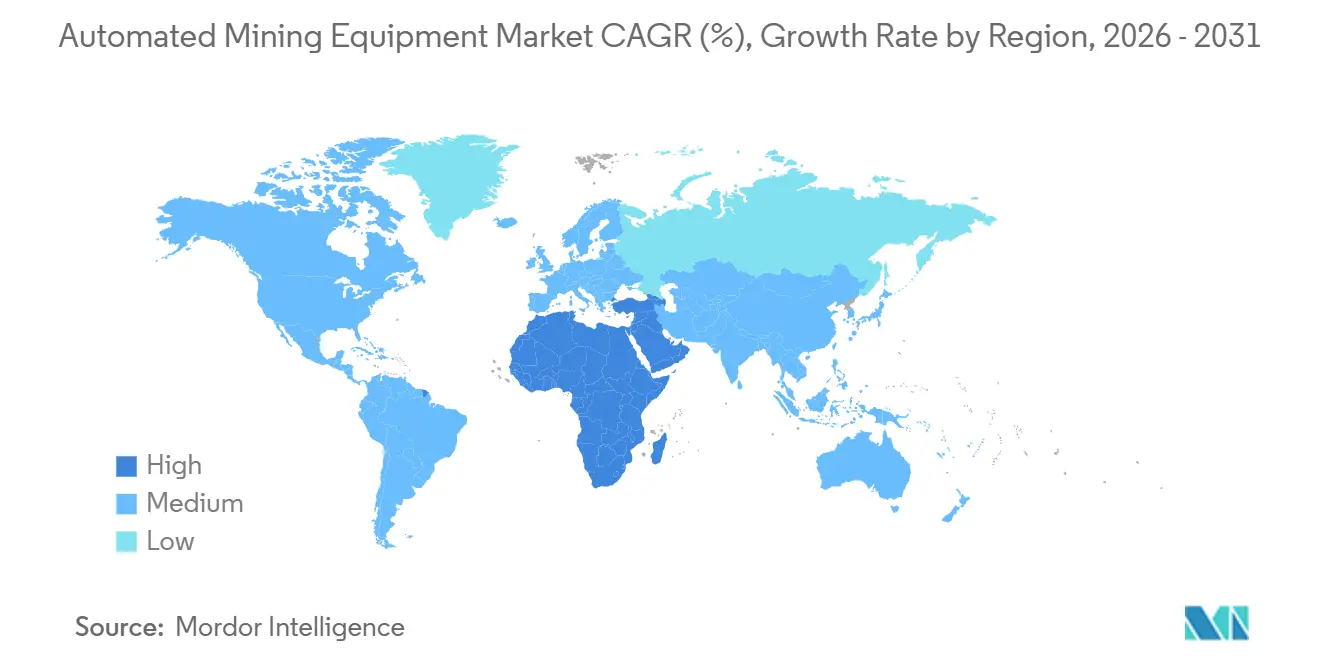

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 39,86 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika mit einem CAGR von 11,22 % das Feld anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automatisierte Bergbauausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Produktivität und Arbeitssicherheit | +2.80% | Global, mit Schwerpunkt in Australien, Kanada, Chile, Südafrika | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitskräftemangel in etablierten Bergbauregionen | +2.30% | Nordamerika, Australien, Europa | Langfristig (≥ 4 Jahre) |

| Kostensenkungsinitiativen durch Automatisierung | +1.90% | Global, insbesondere asiatisch-pazifischer Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Sensor- und KI-Integration für autonomen Transport | +1.60% | Global, frühe Einführung in Australien, Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-getriebener Wandel hin zu ferngesteuerten Bergwerken ohne Schadensrisiko | +1.20% | Global, stärkster Regulierungsdruck in Europa, Australien | Langfristig (≥ 4 Jahre) |

| Anstieg autonomer Untertagelader-Nachrüstungen bei mittelgroßen Standorten | +0.90% | Australien, Kanada, Südafrika, Schweden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Produktivität und Arbeitssicherheit

Die Sterblichkeitsrate im globalen Bergbau lag 2024 im Durchschnitt bei 0,03 pro Million geleisteter Arbeitsstunden, doch Untertagebetriebe verzeichneten weiterhin Verletzungshäufigkeiten, die drei- bis viermal höher waren als im Tagebau. Regulierungsbehörden in Westaustralien und Ontario verlangen nun Risikominderungspläne, die den Fernbetrieb gegenüber dem menschlichen Eintritt in Transportstrecken bevorzugen. Autonome Lade-Förder-Kippmaschinen haben die Ausfallzeiten durch Verletzungen in südafrikanischen Platinbergwerken, die Sandviks AutoMine-Plattform nutzen, bereits um 31 % gesenkt, und autonome Lkw-Flotten im australischen Pilbara-Korridor laufen durchgehend durch Schichtwechsel und steigern die Anlagenauslastung um etwa 15 % im Vergleich zu bemannten Flotten.[1]Jacob Blomqvist, „AutoMine erhöht die Sicherheit im Untertagebau”, Sandvik Mining and Rock Solutions, SANDVIK.COM Investitionsbudgets weisen daher bis zu 18 % der laufenden Ausgaben für Automatisierungsnachrüstungen zu und kehren damit eine jahrhundertealte Präferenz für Arbeitskräfteexpansion um.

Zunehmender Arbeitskräftemangel in etablierten Bergbauregionen

Kanada sah sich bis 2025 mit einem Fehlbedarf von 80.000 Bergbauarbeitern konfrontiert, während Australien bis 2027 ein Defizit von 24.000 Personen für technische Berufe prognostizierte. Nevada Gold Mines veranschaulicht das neue Betriebsmodell: Komatsus FrontRunner-Stufe-4-Flotte ermöglicht es einem Fernüberwacher, fünfzehn Lkw zu beaufsichtigen, wodurch die lokale Fahrerbelegschaft von 45 auf 7 reduziert wird.[2]„FrontRunner Autonomes Transportsystem”, Komatsu Ltd., KOMATSU.COM Ohne eine solche Automatisierung würden Bergwerke in alternden Arbeitsmärkten die Produktion einschränken oder nicht tragbare Lohnprämien zahlen, was Autonomie zu einem Produktionskontinuitätsimperativ statt zu einem optionalen Kostensparwerkzeug macht.

Kostensenkungsinitiativen durch Automatisierung

Vales Carajás-Komplex skalierte eine autonome Cat-MineStar-Flotte von 30 auf 90 Lkw und erzielte dank optimierter Geschwindigkeitsprofile und Warnmeldungen zur vorausschauenden Wartung Produktivitätssteigerungen von 15 % und Dieseleinsparungen von 7,5 %.[3]„Vale Autonome Flottenexpansion”, Vale S.A., VALE.COM Die Wirtschaftlichkeit von Nachrüstungen amortisiert sich innerhalb von zwei Jahren, wenn Eisenerz über 60 USD pro Tonne oder Kupfer über 3,50 USD pro Pfund gehandelt wird, da jede Lkw-Aufrüstung im Wert von 0,8–1,2 Millionen USD drei Vollzeitfahrer ersetzt, die Reifenlebensdauer verlängert und den Kraftstoffverbrauch im Leerlauf reduziert. Modulare Autonomie-Kits ermöglichen es auch Juniorbergbauunternehmen, fahrerlosen Transport einzuführen, ohne die Bilanz durch den Kauf neuer Ausrüstung zu belasten.

Fortschritte bei der Sensor- und KI-Integration für autonomen Transport

Komatsu kombiniert Lidar, Millimeterwellenradar und Stereokameras, um Objekte von nur 0,3 m Größe auf 200 m Entfernung zu erkennen, sodass Lkw sicher durch aktive Sprengzonen fahren können. Caterpillars MineStar Edge, das im Dezember 2025 veröffentlicht wurde, verlagert die Wahrnehmungsverarbeitung auf bordeigene Edge-Computer und reduziert die Steuerungsschleifenlatenz von 150 ms auf unter 20 ms. Chinas Yimin-Kohlebergwerk zeigt, dass hochdichte Sensor-Nutzlasten und 5G-Advanced-Verbindungen nun über westliche Großunternehmen hinaus skalieren und einen Wandel von regelbasierter zu lernbasierter Autonomie signalisieren, die mit wöchentlichen Änderungen der Tagebaugeometrie umgehen kann.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und komplexe Integration | -1.40% | Global, besonders ausgeprägt in Südamerika, Afrika und bei kleineren Betreibern | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Flotten | -0.90% | Global, höchstes Risiko an abgelegenen Standorten mit begrenzter IT-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Heterogenität von Altflotten behindert Interoperabilität | -0.70% | Nordamerika, Australien, Europa (etablierte Bergbauregionen) | Mittelfristig (2–4 Jahre) |

| Begrenzte Hochbandbreitenverbindung in tiefen Untertageminen | -0.50% | Untertagebetriebe weltweit, insbesondere in Kanada, Australien, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und komplexe Integration

Vollflottenumstellungen kosten mehr als 5 Millionen USD pro Lkw, wenn Fahrzeugerneuerung, Upgrades des Dispositionssystems und Fernbetriebszentren einbezogen werden. Gemischte Herstellerflotten erhöhen die Middleware-Ausgaben um zusätzliche 2 Millionen USD, da die Dispositionslogik autonome und manuelle Einheiten an Kreuzungen synchronisieren muss, was die Amortisationszeiten verlängert und mittelgroße Bergbauunternehmen von einer sofortigen Einführung abhält.

Cybersicherheitsschwachstellen in vernetzten Flotten

Ransomware-Vorfälle stiegen zwischen 2024 und 2025 um 47 %, was zu vorübergehenden Betriebsunterbrechungen führte, als Angreifer Datenbanken autonomer Flotten verschlüsselten. Ein GPS-Spoofing-Angriff in Westaustralien im Jahr 2024 stoppte die Produktion für 12 Stunden und bewies, dass selbst luftgespaltene Netzwerke gefährdet sind, wenn Satellitenempfänger nicht authentifizierte Signale akzeptieren. Da weltweit weniger als zehn nach ISO 27001 zertifizierte Bergwerksstandorte existieren, bleiben die meisten autonomen Betriebe anfällig für böswillige Befehle, die Brems- oder Lenksysteme außer Kraft setzen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software übertrifft Hardware bei der Margenexpansion

Der Softwareumsatz im Markt für automatisierte Bergbauausrüstung wächst mit der höchsten Rate und steigt bis 2031 mit einem CAGR von 11,07 %, da Flottenmanagement-Plattformen von unbefristeten Lizenzen auf stundenbasierte Abonnements umstellen. Dieses Modell liefert Bruttomargen von über 70 %, weit über den 25–35 % Margen, die mit stahlintensiven Lkw und Ladern erzielt werden. Dienstleistungen wie Schulung und Fernüberwachung ergänzen die Software, indem sie Fachwissen von Bergbauunternehmen auf Anbieter verlagern, die Kundenbindung vertiefen und wiederkehrende Einnahmequellen verstetigen.

Hardware bildet weiterhin das Fundament des Marktes für automatisierte Bergbauausrüstung, wobei Roboter-Lkw, Lader und Bohrer 64,32 % des Umsatzes im Jahr 2025 ausmachen. Originalausrüstungshersteller integrieren Over-the-Air-Update-Funktionen, sodass ihre Ausrüstung zum physischen Knotenpunkt für wertschöpfende Analysen wird und sie ihren Marktanteil gegenüber reinen Software-Unternehmen verteidigen können. Sandviks batterieelektrisches Konzeptladefahrzeug veranschaulicht die Konvergenz: ein emissionsfreies Fahrgestell gebündelt mit autonomer Navigation, geliefert als integrierter Leistungsvertrag statt als Einmalverkauf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bergbautechnik: Untertagebauautomatisierung schließt die Lücke zum Tagebau

Tagebaubetriebe halten den größten Umsatzanteil, da offene Tagebaue eine zuverlässige GPS-Abdeckung, unkomplizierte Transportwege und Lkw mit hoher Nutzlast ermöglichen. Dennoch wachsen Untertageminen schneller mit einem CAGR von 10,59 %, da Automatisierung akute Sicherheitsprobleme im Zusammenhang mit Gebirgsschlag und schlechter Belüftung löst. LiDAR-basierte simultane Lokalisierung und Kartierung ersetzt nun die Satellitennavigation und ermöglicht es Ladern, 750 m unter der Oberfläche zu operieren und Rund-um-die-Uhr-Zyklen zu erreichen.

Die Marktgröße für automatisierte Bergbauausrüstung, die mit Untertageprojekten verbunden ist, wächst daher jedes Mal, wenn tiefere Erzkörper in die Produktion übergehen. Autonome Lader, die in Finnlands Kittilä-Goldbergwerk eingesetzt werden, laufen durch Spreng- und Wiedereintrittverzögerungen und fügen täglich drei bis vier zusätzliche produktive Stunden hinzu. Infolgedessen überarbeiten Bergwerksplaner die Abschneidegrenzen und wandeln marginale Ressourcen in Reserven um, da die Exposition der Arbeitskräfte nicht mehr die primäre Einschränkung darstellt.

Nach Autonomiegrad: Stufe 4 Hochautomatisierung überspringt inkrementelle Schritte

Stufe-2-Teilautomatisierungslösungen dominieren weiterhin den Marktanteil für automatisierte Bergbauausrüstung mit 43,38 % im Jahr 2025, hauptsächlich durch Kollisionsvermeidungs- und automatische Kippfunktionen. Bergbauunternehmen, die direkt zu Stufe 4 wechseln, erzielen jedoch größere Produktivitätssprünge, da ein einzelner Leitstandbediener mehrere Lkw überwachen kann. Der Rollout von Nevada Gold Mines im Jahr 2025 zeigt, dass Überwachungsverhältnisse von fünfzehn zu eins praktikabel sind und die Arbeitsökonomie neu gestalten.

Stufe 5 bleibt aufgrund regulatorischer Vorsicht gegenüber der Entfernung aller menschlichen Eingriffsmöglichkeiten experimentell, aber kontinuierliche Verbesserungen bei Wahrnehmungsalgorithmen und Edge-Computing deuten darauf hin, dass Pilotprojekte für begrenzte Anwendungsfälle nach 2031 kommerzielle Reife erreichen könnten. Derzeit vergrößert die schnelle Einführung von Stufe-4-Flotten eine Leistungslücke zwischen frühen Anwendern und Nachzüglern und verstärkt einen Markt für automatisierte Bergbauausrüstung mit zwei Geschwindigkeiten.

Nach Anwendung: Kohlebergbauautomatisierung beschleunigt sich durch Arbeitskräfteschwund

Der Metallbergbau generierte 45,49 % der Ausgaben im Jahr 2025, da Kupfer- und Eisenerz-Megaprojekte über die Größenordnung verfügen, um hohe anfängliche Automatisierungskosten zu absorbieren. Kohleproduzenten übernehmen Autonomie jedoch mit einem schnelleren CAGR von 10,96 %, da jüngere Arbeitnehmer Untertagekohlejobs meiden. Chinas Yimin-Bergwerk zeigt, dass die Kombination von batterieelektrischen Lkw mit 5G-Advanced-Verbindungen Dieselpartikelstrafen eliminieren und Belüftungslasten reduzieren kann, was Autonomie doppelt attraktiv macht.

Die Marktgröße für automatisierte Bergbauausrüstung im Kohlebereich wird auch durch Trolley-Assist-Systeme gestützt, die den Dieselverbrauch bei Bergauffahrten um bis zu 50 % senken. Da die Margen für Thermalkohle durch Kohlenstoffpolitiken unter Druck geraten, markieren diese Einsparungen oft den Unterschied zwischen weiterem Betrieb oder Schließung, was aggressive Automatisierungseinführungen in Appalachia, der Inneren Mongolei und dem Bowen-Becken vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flottengröße: Kleinflotten demokratisieren den Zugang zur Autonomie

Mittelgroße Installationen (25–99 Einheiten) dominieren derzeit die Installationen, aber modulare Kits ermöglichen es nun Kleinflotten unter 25 Einheiten, den schnellsten CAGR von 11,07 % zu verzeichnen. Heidelberg Materials' deutsches Steinbruchprojekt beweist, dass Fünf-Lkw-Flotten sich in 18 Monaten amortisieren können, wenn offene Architektur-Steuerungssysteme proprietäre Abhängigkeiten vermeiden.

Diese Demokratisierung verändert die Branchendynamik des Marktes für automatisierte Bergbauausrüstung: Agile Auftragnehmer, die Autonomie beherrschen, können Platzhirsche bei Transport- und Ladeausschreibungen unterbieten. Originalausrüstungsanbieter umwerben daher Kleinkunden mit Abonnementpaketen, die Hardware, Software und Schulung kombinieren, um ihren Marktanteil zu sichern, während sich der Markt für automatisierte Bergbauausrüstung nach unten in der Größenskala ausdehnt.

Geografische Analyse

Der asiatisch-pazifische Raum verankert den Markt für automatisierte Bergbauausrüstung mit 39,86 % des Umsatzes im Jahr 2025, angeführt vom australischen Pilbara-Korridor, wo mehr als 880 autonome Lkw Eisenerz transportieren. Chinas staatliche Kohle- und Metallunternehmen fügten bis Mitte 2024 326 fahrerlose Einheiten hinzu, nachdem sie private 5G-Netzwerke eingesetzt hatten, die Fahrzeug-zu-Infrastruktur-Verbindungen mit unter 10 ms Latenz bereitstellen. Indien erprobt Systeme bei Tochtergesellschaften von Coal India, wartet jedoch auf Haftungsklarheit vor einem Massenrollout. Japan und Südkorea exportieren Technologie, anstatt Flotten im Inland einzusetzen, während Singapur regionale Software-Hubs beherbergt, die Bergwerke in Südostasien und Ozeanien unterstützen.

Naher Osten und Afrika ist die am schnellsten wachsende Region mit einem CAGR von 11,22 %, da Saudi-Arabien und Südafrika Bergbaulizenzen an Null-Schaden- und lokale Inhaltsziele knüpfen, die nur mit Fernbetrieb erreichbar sind. Südafrika betreibt bereits etwa 180 intelligente Bergwerke, und Siemens prognostiziert, dass 30–40 % der mobilen Ausrüstung des Landes bis 2040 autonom werden könnten. Ghana, Botswana und die Demokratische Republik Kongo führen Pilotprojekte durch, müssen jedoch zunächst die Glasfaser- oder 5G-Abdeckung in Tiefen-Tagebau- und Untertagezonen ausbauen.

Südamerika übertrifft die globale Wachstumsrate des Marktes für automatisierte Bergbauausrüstung, da Chiles Projektpipeline im Wert von 83,1 Milliarden USD Autonomie in neuen Kupferprojekten vorschreibt, während Brasiliens Eisenerzerweiterungen fahrerlosen Transport in 60 % der Umweltverträglichkeitsprüfungen einbeziehen. Vales Hochskalierung von 30 auf 150 autonome Lkw veranschaulicht Skaleneffekte, und Argentiniens Lithiumsalare wählen kleine Nachrüstflotten, um den Arbeitskräftemangel auf 4.000 m Höhe zu überwinden. Nordamerika bleibt die zweitgrößte Region nach Wert, wobei Albertas Ölsand-Lkw und Nevadas Goldbergwerke die Einführung anführen, und Europa bleibt kleiner, aber einflussreich dank Schwedens arktischer Installationen, die Ausrüstung unter extremer Kälte validieren.

Wettbewerbslandschaft

Etwa 60 % der autonomen Hardware-Lieferungen im Jahr 2025 stammten von den fünf führenden Anbietern Caterpillar, Komatsu, Sandvik, Epiroc und Hitachi Construction Machinery, doch reine Software-Spezialisten wie Wenco, RPMGlobal und Autonomous Solutions fragmentieren den Stack, indem sie Flottenmanagement-Schichten lizenzieren, die gemischte Marken betreiben. Etablierte Anbieter reagieren mit vertikaler Integration: Komatsu und Epiroc gründeten im Januar 2026 ein Gemeinschaftsunternehmen zur gemeinsamen Entwicklung von Untertagebauautonomie, bündelten Wahrnehmungspatente und beschleunigten Stufe-4-Veröffentlichungen.

Technologie ist der entscheidende Hebel. Caterpillars MineStar Edge reduziert die Steuerungsschleifenlatenz auf unter 20 ms, indem Rechenleistung an den Lkw-Edge verlagert wird, während Sandviks batterieelektrischer Lader Dieselpartikel in engen Abbaukammern beseitigt und frühen Anwendern einen Compliance-Vorteil verschafft. Chinesische Hersteller XCMG und Sany unterbieten westliche Anbieter um bis zu 40 % beim Listenpreis und schließen Autonomiemodule als Standard ein, um kostensensible Kohlebetreiber anzusprechen.

Die Wertschöpfung verlagert sich daher in Richtung Daten: Anbieter, die Datensätze für vorausschauende Wartung und Sensorfusionsalgorithmen besitzen, binden Kunden in jahrzehntelange Supportverträge ein. Diese Dynamik begünstigt mehrjährige Service-Level-Vereinbarungen gegenüber direkten Ausrüstungsverkäufen, erhöht die Wechselkosten, auch wenn interoperable Software diese theoretisch senkt. Der Markt für automatisierte Bergbauausrüstung balanciert daher moderate Hardware-Konzentration mit zunehmender Software-Fragmentierung.

Marktführer im Bereich automatisierte Bergbauausrüstung

Rockwell Automation Inc.

ABB Ltd.

Autonomous Solutions Inc. (ASI Mining)

Hexagon AB

Trimble Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Nevada Gold Mines ging eine Partnerschaft mit Komatsu und Nokia ein, um FrontRunner AHS auf 300- und 230-Tonnen-Lkw einzusetzen, was eine Strategie zur Verbindung von Flottenexpansion mit ultraniedriger Latenz-5G für Echtzeit-Optimierung veranschaulicht

- Mai 2025: Sandvik lancierte AutoMine Surface Fleet, um sein Untertagebau-Automatisierungsportfolio auf Bohr- und Spreng-Tagebauanlagen auszuweiten, mit dem Ziel, angrenzende Einnahmequellen zu erschließen und gleichzeitig bestehende Software-Assets zu nutzen

- April 2025: Epiroc sicherte sich seinen bisher größten Auftrag für autonome und elektrische Ausrüstung, was das Vertrauen in gebündelte emissionsfreie und autonome Angebote signalisiert, die sowohl ESG- als auch Produktivitätsziele adressieren

- Februar 2025: Deswik erweiterte sein ORB-Live-Modul, um autonome Disposition mit Hohlraumüberwachung zu integrieren, und positionierte das Unternehmen als Komplettanbieter für Software-Orchestrierung digitaler Zwillinge im Untertagebau

Berichtsumfang des globalen Marktes für automatisierte Bergbauausrüstung

Der Markt für automatisierte Bergbauausrüstung ist segmentiert nach Komponente (Hardware einschließlich Bagger, Lade-Förder-Kippfahrzeuge, Roboter-Lkw, Bohrer und Brecher sowie sonstige Ausrüstung; Software; Dienstleistungen), Bergbautechnik (Tagebau, Untertagebau), Anwendung (Metall, Mineral, Kohle), Autonomiegrad (Stufe 1 bis Stufe 5), Flottengröße (Kleinbetrieb, Mittelbetrieb, Großbetrieb) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Bagger |

| Lade-Förder-Kippfahrzeuge | |

| Roboter-Lkw | |

| Bohrer und Brecher | |

| Sonstige Ausrüstung | |

| Software | |

| Dienstleistungen |

| Tagebau |

| Untertagebau |

| Metall |

| Mineral |

| Kohle |

| Stufe 1 – Fahrerunterstützung |

| Stufe 2 – Teilautomatisierung |

| Stufe 3 – Bedingte Automatisierung |

| Stufe 4 – Hochautomatisierung |

| Stufe 5 – Vollautomatisierung |

| Kleinbetrieb (weniger als 25 Einheiten) |

| Mittelbetrieb (25–99 Einheiten) |

| Großbetrieb (100 Einheiten und mehr) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Singapur | |

| Australien | |

| Malaysia | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | Bagger |

| Lade-Förder-Kippfahrzeuge | ||

| Roboter-Lkw | ||

| Bohrer und Brecher | ||

| Sonstige Ausrüstung | ||

| Software | ||

| Dienstleistungen | ||

| Nach Bergbautechnik | Tagebau | |

| Untertagebau | ||

| Nach Anwendung | Metall | |

| Mineral | ||

| Kohle | ||

| Nach Autonomiegrad | Stufe 1 – Fahrerunterstützung | |

| Stufe 2 – Teilautomatisierung | ||

| Stufe 3 – Bedingte Automatisierung | ||

| Stufe 4 – Hochautomatisierung | ||

| Stufe 5 – Vollautomatisierung | ||

| Nach Flottengröße | Kleinbetrieb (weniger als 25 Einheiten) | |

| Mittelbetrieb (25–99 Einheiten) | ||

| Großbetrieb (100 Einheiten und mehr) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Singapur | ||

| Australien | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird automatisierte Bergbauausrüstung bis 2031 voraussichtlich generieren?

Der globale Umsatz wird bis 2031 voraussichtlich 142,3 Milliarden USD erreichen, ausgehend von 88,12 Milliarden USD im Jahr 2026 bei einem CAGR von 10,06 %.

Welcher Produktbereich wächst am schnellsten?

Flottenmanagement- und vorausschauende Wartungssoftware wächst mit einem CAGR von 11,07 % und übertrifft damit Hardware und Dienstleistungen.

Warum wechseln Betreiber direkt zu Stufe-4-Autonomie?

Stufe 4 ermöglicht es einem Fernüberwacher, bis zu 15 Lkw zu beaufsichtigen, wodurch Fahrer in der Kabine entfallen und die Lkw-Auslastung um etwa 15 % gesteigert wird.

Was ist die größte Hürde für kleinere Bergbauunternehmen?

Anfangskapital von mehr als 5 Millionen USD pro Lkw und komplexe Mischflottenintegration können die Amortisation verzögern und die Einführung abschrecken.

Welche Region wird bis 2031 voraussichtlich das höchste Wachstum verzeichnen?

Naher Osten und Afrika wächst mit einem CAGR von 11,22 %, angetrieben durch Null-Schaden-Mandate in Saudi-Arabien und Südafrika.

Wie verbessert Autonomie die Sicherheit und Produktivität vor Ort?

Fahrerlose Lader und Lkw reduzieren Ausfallzeiten durch Verletzungen in Untertageminen um etwa 31 % und halten den Transport durch Schichtwechsel aufrecht, was die Produktion steigert, ohne zusätzliche Belegschaft einzusetzen.

Seite zuletzt aktualisiert am: