Marktgröße und Marktanteil der Bergbaulaborautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

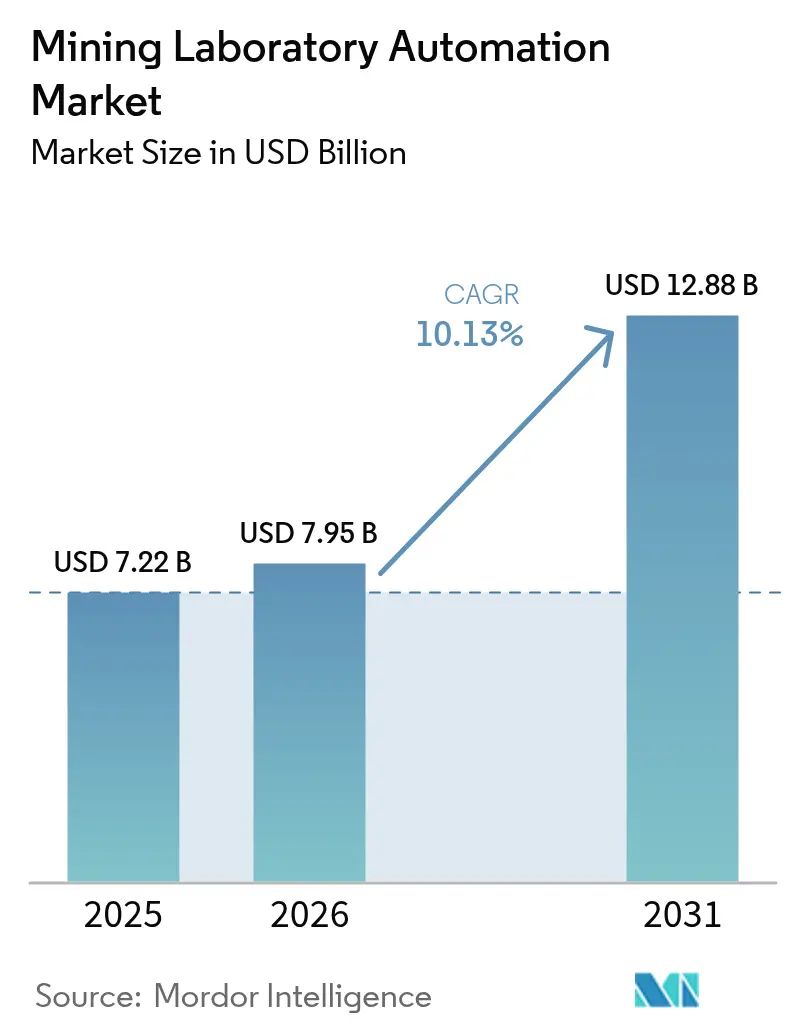

| Marktgröße (2026) | 7.95 Milliarden US-Dollar |

| Marktgröße (2031) | 12.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.13% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Bergbaulaborautomatisierung von Mordor Intelligence

Die Marktgröße der Bergbaulaborautomatisierung wird im Jahr 2026 auf USD 7,95 Milliarden geschätzt, ausgehend vom Wert von USD 7,22 Milliarden im Jahr 2025 mit Prognosen für 2031, die USD 12,88 Milliarden zeigen, und wächst mit einer CAGR von 10,13 % über den Zeitraum 2026–2031. Die robuste Nachfrage resultiert aus Digitalisierungsprogrammen an Minenstandorten, die schnellere Durchlaufzeiten bei Assays, eine engere Gehaltskontrole und eine geringere Exposition des Personals gegenüber gefährlichen Umgebungen anstreben. Autonome Probenahmeysteme sind jetzt direkt mit cloudbasierten LIMS-Plattformen verbunden und ermöglichen eine Rückverfolgbarkeit vom Tagebau bis zum Hafen, die die Erzgewinnung steigert, Umschlagskosten senkt und die ESG-Konformität stärkt. Mittelgroße und große Bergbauunternehmen digitalisieren ihre Laboratorien, um dem Mangel an qualifizierten Arbeitskräften entgegenzuwirken, während Containerlabore die Entwicklungszeitpläne für Greenfield-Projekte verkürzen. Die Konvergenz von Robotik, KI und modularer Instrumentierung schafft skalierbare Ökosysteme, die die Gesamtbetriebskosten senken und frühen Anwendern Amortisationszeiträume von 18–24 Monaten ermöglichen. Die Investitionsdynamik wird durch regionale politische Impulse verstärkt, insbesondere in Australien, Chile, Saudi-Arabien und Ghana, wo Regulierungsbehörden und Staatsfonds Kapital in automatisierte Bergbauwertschöpfungsketten lenken.

Wesentliche Erkenntnisse des Berichts

- Nach Produktkategorie führte die Robotik mit einem Umsatzanteil von 33,60 % im Jahr 2025; LIMS wird voraussichtlich bis 2031 mit einer CAGR von 12,15 % wachsen.

- Nach Automatisierungsgrad hielten modulare Systeme im Jahr 2025 einen Marktanteil von 50,20 % am Markt für Bergbaulaborautomatisierung, während die Gesamtlaborautomatisierung voraussichtlich mit einer CAGR von 14,51 % bis 2031 wachsen wird.

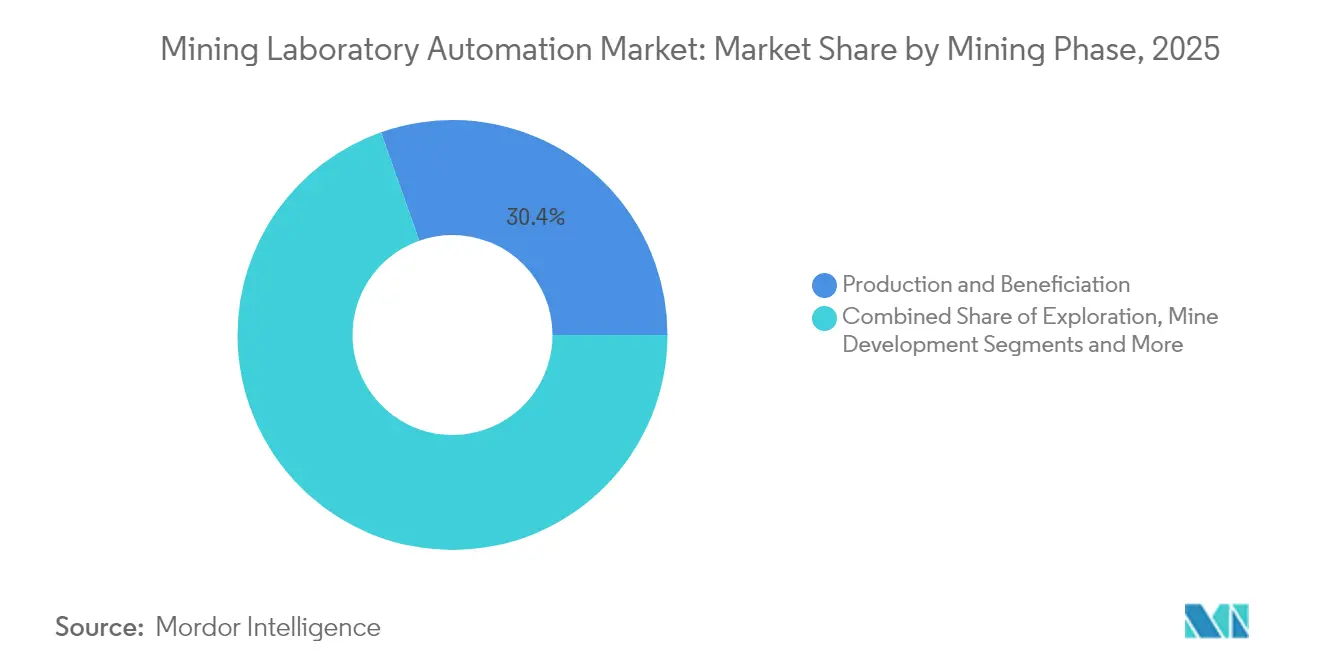

- Nach Bergbauphase entfielen Produktion und Aufbereitung auf einen Anteil von 30,40 % an der Marktgröße der Bergbaulaborautomatisierung im Jahr 2025; Exploration und Gehaltskontrole verzeichnen bis 2031 eine CAGR von 12,98 %.

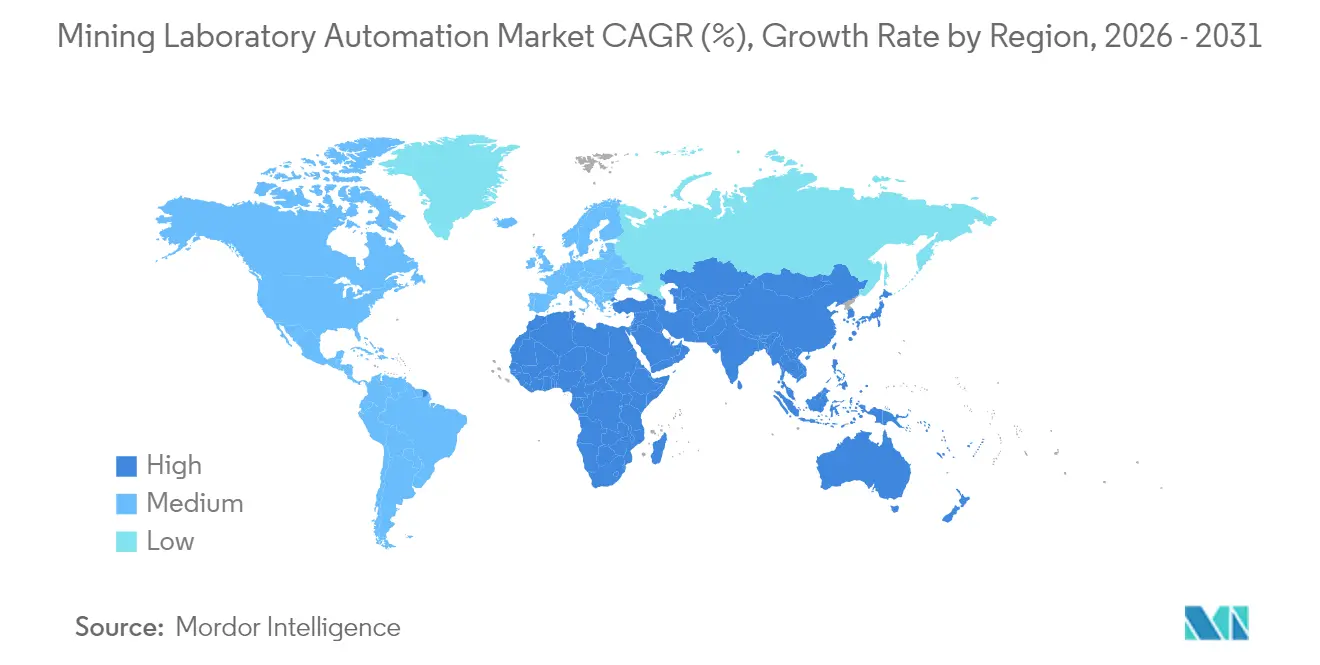

- Nach Geographie dominierte der asiatisch-pazifische Raum mit einem Anteil von 31,20 % im Jahr 2025, während der Nahe Osten und Afrika mit der höchsten CAGR von 14,86 % bis 2031 wächst.

- Nach Endnutzer erfassten große Unternehmen 57,10 % der Marktgröße der Bergbaulaborautomatisierung im Jahr 2025; mittelständische und Junior-Bergbauunternehmen stellen die am schnellsten wachsende Nutzergruppe mit einer CAGR von 13,88 % dar.

- FLSmidth, Thermo Fisher Scientific und Bruker hielten gemeinsam einen Marktanteil von 25,60 % an der Bergbaulaborautomatisierung im Jahr 2025, was eine mäßig fragmentierte Marktlandschaft widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bergbaulaborautomatisierung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Digital-first-„Grube-bis-Hafen”-Probenahme-Initiativen in Australien | 1.8% | Australien, mit Ausstrahlungseffekten auf Kanada und Brasilien | Mittelfristig (2–4 Jahre) |

| Obligatorischer Vor-Ort-Assay-Durchlauf in chilenischen Kupferminen | 1.5% | Chile, Peru, mit Übernahme in APAC-Kupferoperationen | Kurzfristig (≤ 2 Jahre) |

| Schneller Gehaltskontrole-Bedarf in westafrikanischen Gold-Mega-Tagebauen | 1.2% | Westafrika, Ausweitung auf Ostafrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Strengere Tailings-Damm-Überwachungsvorschriften in Brasilien | 0.9% | Brasilien, mit regulatorischen Ausstrahlungseffekten auf den globalen Betrieb | Langfristig (≥ 4 Jahre) |

| Aufstieg containerisierter „Hub-and-Spoke”-Labore in den nordischen Ländern | 0.7% | Nordische Länder, Ausweitung auf abgelegene Bergbauregionen weltweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Wartung für robotische Probenvorbereitung | 1.4% | Global, mit früher Einführung in Australien und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-first-„Grube-bis-Hafen”-Probenahme-Initiativen in Australien

Bergbaukonzerne integrieren jetzt autonome Bohrgeräte, automatisierte Brecher und robotische Brandscheide-Linien in einheitliche Dateninfrastrukturen, die geochemische Ergebnisse innerhalb von Minuten in Planungssoftware einspeisen. Rio Tinto berichtet von jährlichen Einsparungen von USD 200 Millionen nach dem Einsatz prädiktiver Wartung an robotischen Laborressourcen, während BHP's Spence-Mine in Chile im Jahr 2024 drei Monate voller Autonomie ohne Sicherheitsvorfälle verzeichnete. Der kontinuierliche Datenfluss beseitigt manuelle Engpässe, senkt das Kontaminationsrisiko um 40 % und steigert die Erzgewinnung in großen Eisenerzbetrieben um 3–5 %.[1]BHP-Redaktionsteam, „Künstliche Intelligenz erschließt eine intelligentere Zukunft”, bhp.com

Obligatorischer Vor-Ort-Assay-Durchlauf in chilenischen Kupferminen

Vier-Stunden-Regulierungsgrenzen für Gehaltskontrole-Assays haben chilenische Standorte gezwungen, automatisierte Probenvorbereitung und tragbare RFA-Geräte einzuführen, die Ergebnisse in 90 Minuten liefern. Codelcos Vereinbarung im Wert von USD 2,5 Milliarden mit ABB bündelt Elektrifizierung und Laborautomatisierung und verschafft frühen Anwendern Verbesserungen von 2–3 Prozentpunkten bei der Kupfergewinnung und prägt ähnliche Vorgaben in Peru.[2]Mining Digital Staff, „ABB und Codelco kooperieren bei der Dekarbonisierung chilenischer Minen”, miningdigital.com

Schneller Gehaltskontrole-Bedarf in westafrikanischen Gold-Mega-Tagebauen

Gold-Mega-Tagebaue haben Hochdurchsatz-Roboterlabore eingeführt, die täglich über 500 Proben verarbeiten. AngloGold Ashanti erzielte bei Iduapriem einen ROI von 650 %, indem Sprengbewegungsüberwachung mit automatisierten Assay-Workflows kombiniert wurde, was die Goldgewinnung um 4–6 % steigerte. Der Erfolg treibt ähnliche Investitionen in Ghana, Mali und Suriname voran.

KI-gestützte prädiktive Wartung für robotische Probenvorbereitung

Modelle des maschinellen Lernens analysieren Vibrations- und Thermalsignale, um Ausfälle 72–96 Stunden im Voraus zu prognostizieren. Gecko Robotics dokumentierte 35 % weniger ungeplante Ausfallzeiten und eine um 8–12 % höhere Geräteverfügbarkeit an Pilotminenstandorten. Niedrigere Wartungskosten beschleunigen die Projektamortisation und fördern gebündelte Hardware-und-Software-Verträge.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| CAPEX-Amortisation > 3 Jahre für mittelständische Minen | -1.6% | Global, besonders bei Junior- und mittelständischen Bergbaubetrieben | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Interoperabilität zwischen Legacy-Assay-Hardware | -1.2% | Nordamerika und Europa mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an Robotik-Technikern in Afrika und der Karibik | -0.8% | Subsaharisches Afrika und karibische Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Datensouveränitätshindernisse für cloudbasierte LIMS in der EU | -0.7% | Europäische Union, mit potenziellen Ausstrahlungseffekten auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CAPEX-Amortisation > 3 Jahre für mittelständische Minen

Mittelständische Bergbaubetriebe sehen sich erheblichen finanziellen Einschränkungen gegenüber, wenn sie Investitionen in die Laborautomatisierung bewerten, da verlängerte Amortisationszeiträume häufig die akzeptablen Risikoschwellen für Unternehmen mit begrenzten Kapitalressourcen übersteigen. Die Analyse der Bergbaubetriebskosten durch SRK Consulting zeigt, dass Automatisierungsprojekte mit anfänglichen Investitionen über USD 5 Millionen in der Regel einer Prüfung durch Vorstände unterliegen, wenn sich die Amortisationszeiträume auf über 36 Monate erstrecken. Die Herausforderung wird durch volatile Rohstoffpreise verschärft, die langfristige ROI-Berechnungen unzuverlässig machen, insbesondere für Gold- und Basismetallbetriebe, bei denen die Preisschwankungen jährlich mehr als 20 % betragen können. Teck Resources' Quebrada-Blanca-II-Projekt verdeutlicht diese Herausforderung, wobei die Entwicklungskosten auf USD 8,5–9 Milliarden gestiegen sind, deutlich über den ursprünglichen Schätzungen, was das Risiko von Kostenüberschreitungen bei großen Automatisierungsinitiativen unterstreicht. Gerätefinanzierungsoptionen und Leasingvereinbarungen entstehen als potenzielle Lösungen, aber die Einführung bleibt aufgrund von Bedenken hinsichtlich Technologieveralterung und Wartungsverantwortung begrenzt.

Begrenzte Interoperabilität zwischen Legacy-Assay-Hardware

Der erhebliche Bestand an Legacy-Analysegeräten in der Bergbauindustrie schafft erhebliche Integrationsherausforderungen bei der Implementierung moderner Automatisierungssysteme, da viele Instrumente die standardisierten Kommunikationsprotokolle vermissen lassen, die für einen nahtlosen Datenaustausch erforderlich sind. Laborinformationsmanagementsysteme müssen Dutzende verschiedener Geräteschnittstellen unterstützen, wobei einige Einrichtungen Geräte von mehr als 15 verschiedenen Herstellern betreiben, die eine Technologieentwicklung von über 20 Jahren umspannen. Die Komplexität steigt exponentiell, wenn versucht wird, Brandscheidöfen, Röntgenfluoreszenzspektrometer und Atomabsorptionssysteme aus verschiedenen Epochen in einheitliche automatisierte Workflows zu integrieren. Nachrüstlösungen können 40–60 % des Neugerätepreises kosten und dabei nur einen Teil der Funktionalität liefern, was Bergbauunternehmen vor schwierige Kapitalallokationsentscheidungen stellt. Das Aufkommen universeller Kommunikationsstandards und Middleware-Lösungen bietet potenzielle Entlastung, aber die Implementierung erfordert erhebliche technische Fachkenntnisse, die vielen Bergbaubetrieben intern fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Robotik beschleunigt die Gefahrenreduzierung

Die Robotik generierte im Jahr 2025 mit 33,60 % den größten Anteil am Markt für Bergbaulaborautomatisierung, gestützt auf die Notwendigkeit, das Personal vor Hochtemperaturöfen und krebserregendem Staub zu schützen. Die Schlüsselfertigzellen von Scott Automation liefern jetzt Zerkleinerung, Mahlung, Wägung und Brandscheide-Ausguss in versiegelten Umgebungen, was den Durchsatz und die Wiederholbarkeit steigert. LIMS ist zwar kleiner, aber mit einer CAGR von 12,15 % der am schnellsten wachsende Bereich, da Führungskräfte Datenintegrität und regulatorische Rückverfolgbarkeit höher bewerten als inkrementelle Hardwaregeschwindigkeit. Containerlabore bedienen Explorationskampagnen, die eine schnelle Mobilisierung erfordern; ein 40-Fuß-Modul kann innerhalb von drei Wochen in Betrieb genommen werden. Automatisierte Analysatoren übernehmen KI-gestützte Kalibrierung, reduzieren den Reagenzienverbrauch und erhöhen die Präzision.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Automatisierungsgrad: Modular dominiert, aber die Gesamtlaborautomatisierung gewinnt an Boden

Unternehmen bevorzugen modulare Inseln, die diskrete Aufgaben ersetzen – Zerkleinern, Teilen oder Fusion – ohne gesamte Workflows zu destabilisieren. Solche Systeme machten im Jahr 2025 50,20 % des Marktanteils der Bergbaulaborautomatisierung aus. Mit zunehmenden Amortisationsnachweisen wächst die Gesamtlaborautomatisierung jährlich um 14,51 %, insbesondere in Eisenerz- und Kupfer-Hubs, wo das Probenvolumen extrem ist. Das Bündnis von ABB mit Agilent zur Bereitstellung integrierter robotischer Chemieinselnsignalisiert eine Verlagerung hin zu Anbieter-Ökosystemen, die Lösungen von der Entstehung bis zum Auslieferungstor liefern.

Nach Bergbauphase: Produktion dominiert, Exploration eilt voraus

Die Produktions- und Aufbereitungsphasen beanspruchten 30,40 % des Umsatzes von 2025, da die Betreiber eine Echtzeit-Prozesskontrolle verlangen, um vertragliche Spezifikationen zu erfüllen. Exploration und Gehaltskontrole verzeichnen jedoch mit 12,98 % CAGR die Schlagzeilen, weil komplexe Erzkörper schnelle Bohrkernanalytik erfordern. Der Einsatz von KI-gestützter geometallurgischer Modellierung durch Giant Mining vor seiner Bohrkampagne im Jahr 2025 zeigt, wie frühe geochemische Erkenntnisse spätere CAPEX-Risiken mindern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Große Unternehmen dominieren weiterhin

Große diversifizierte Bergbauunternehmen hielten im Jahr 2025 57,10 % der Marktgröße der Bergbaulaborautomatisierung, da sie standortübergreifende Einführungen finanzieren und interne F&E aufrechterhalten können. Kostensenkungen und Leasingmodelle ermöglichen es mittelständischen Akteuren, ihre Ausgaben mit einer CAGR von 13,88 % zu steigern. Der Pay-per-Sample-Golddetektionsdienst von Orexplore erweist sich als attraktiv für Junior-Bergbauunternehmen, die eine kapitalschonende Exploration anstreben.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 2025 einen Anteil von 31,20 % am globalen Umsatz, wobei Australiens autonome Eisenerzkette und Chinas umfangreiche Basismetallkapazität die Nachfrage ankurbelten. Die australischen Robotiksausgaben im Bergbau beliefen sich im Jahr 2022 auf USD 63 Milliarden und sollen bis 2030 auf USD 218 Milliarden steigen, ein Trend, der sich auch in Laborumgebungen widerspiegelt. Japan und Südkorea liefern Präzisionssensoren und KI-Chips, die die Assay-Genauigkeit verbessern.

Der Nahe Osten und Afrika verzeichnet die schnellste CAGR von 14,86 %, katalysiert durch Staatsfonds. Die Vereinbarung des saudischen Bergbauunternehmens Ma'aden mit Hexagon zur Eröffnung der ersten digitalen Mine der Region – mit einem Budget von USD 2 Milliarden – schafft eine Vorlage für die Laborautomatisierung bei Phosphat-, Gold- und Kupferanlagen. Afrikanische Implementierungen stützen sich stark auf Containerlabore und Fernüberwachung, um eine schwache Infrastruktur und einen Mangel an Technikern zu umgehen.

Nordamerika zeigt eine stetige Ersatznachfrage, da veraltete Uran-, Kali- und Edelmetall-Labore altern. Anbieter müssen Interoperabilitätsnachrüstungen und gewerkschaftlich organisierte Arbeitsumgebungen meistern. Das Bild in Europa ist gemischt: Nordische Eisenerzproduzenten sind Vorreiter bei Hub-and-Spoke-automatisierten Laboren, die zahlreiche Satellitenminen unterstützen, doch die breitere EU kämpft mit Datensouveränitätshürden, die cloudbasierte LIMS-Modelle verkomplizieren. Südamerika profitiert von Chiles Assay-Durchlauf-Gesetz und Perus Lithiumboom.

Wettbewerbslandschaft

Der Markt für Bergbaulaborautomatisierung balanciert zwischen etablierten Marktführern und wendigen Herausforderern. FLSmidth, Bruker und Thermo Fisher verfügen über globale Serviceflotten, integrierte Analysesuites und robuste Nachverkaufsverträge – zusammen halten sie einen Anteil von 26 %. Sie festigen ihre Positionen durch Nachrüstpakete, die Robotik an Legacy-Instrumente anschließen. Herausforder-Unternehmen wie Chrysos (PhotonAssay) und GeologicAI liefern bahnbrechende zerstörungsfreie Analyse und KI-gestützte Kernscanning-Technologie, die die Assay-Durchlaufzeiten von Stunden auf Minuten verkürzen. Partnerschaftsnetzwerke multiplizieren sich: ABB kooperiert mit Agilent für robotische Nasschemieinsel; ABB verknüpft sich auch mit Mettler-Toledo's LabX, um Gewichtsdaten in LIMS zu integrieren, und reagiert damit auf Labore, die an qualifizierten Technikern mangeln.

Automatisierung-als-Dienstleistung entwickelt sich zu einem Wettbewerbsfeld. Scott Technology und Intertek erproben ergebnisbasierte Verträge, bei denen Bergbauunternehmen pro analysierter Probe zahlen, anstatt Geräte direkt zu besitzen. Unterdessen integrieren Geräte-OEMs KI-gestützte prädiktive Wartung, um ungeplante Ausfallzeiten zu reduzieren – ein Differenzierungsmerkmal, das durch die Feldergebnisse von Gecko Robotics hervorgehoben wird. Nachhaltigkeitsimperative treiben Anbieter dazu an, energiesparende Schmelzöfen und intelligente Belüftung zu entwickeln, die strengere Tailings-Analytik und Dekarbonisierungsmetriken adressieren.

Marktführer der Bergbaulaborautomatisierungsbranche

FLSmidth A/S

Thermo Fisher Scientific

SGS SA

Intertek Group PLC

Rocklabs (Scott Technology)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sandvik führte eine neue autonome Oberflächen-Bohrlösung ein, die die Zukunft der Bohroperationen gestaltet, indem sie die Effizienz und Sicherheit in Bergbauumgebungen verbessert und einen bedeutenden Fortschritt in der Oberflächen-Automatisierungstechnologie darstellt.

- Mai 2025: Chrysos Corporation unterzeichnete seinen ersten PhotonAssay-Einheitsvertrag mit Newmont, was einen bedeutenden Meilenstein bei der Einführung fortschrittlicher Analysetechnologie darstellt, die die Goldanalyse in Bergbaulaboratorien revolutionieren soll.

- Februar 2025: ABB und Codelco schlossen eine Partnerschaft zur Implementierung digitaler Technologien, Automatisierungssysteme und Elektrifizierungslösungen in Codelcos Bergbaubetrieben in Chile, was eine Milliarden-Dollar-Investition in die Dekarbonisierung von Minen und die Laborautomatisierung darstellt.

- Januar 2025: ABB Robotics und Agilent Technologies gingen eine Zusammenarbeit ein, um automatisierte Laborlösungen zu entwickeln, die die Effizienz und Flexibilität des Laborbetriebs in verschiedenen Sektoren, einschließlich Bergbau und Mineralaufbereitung, verbessern.

Globaler Berichtsumfang des Marktes für Bergbaulaborautomatisierung

Die Laborautomatisierung automatisiert routinemäßige Laborverfahren und den Einsatz dedizierter Arbeitsstationen und Software sowie Programminstrumente, was es Wissenschaftlern und Technikern ermöglicht, ihre Ressourcen und Innovationen auf Experimente und die Entwicklung nützlicher Folgeprojekte zu verwenden, anstatt ihre Tage mit tedösen Wiederholungsaufgaben zu verbringen. Der Umfang der Studie ist auf den Einsatz von Laborautomatisierungslösungen in der Bergbauindustrie beschränkt.

| Robotik |

| Laborinformationsmanagementsysteme (LIMS) |

| Containerlabor |

| Automatisierte Analysatoren und Probenvorbereitungsgeräte |

| Gesamtlaborautomatisierung (TLA) |

| Modulare/Insel-Automatisierung |

| Exploration und Gehaltskontrole |

| Minenentwicklung und Planung |

| Produktion und Aufbereitung |

| Stilllegung und Umweltüberwachung |

| Eisenerz |

| Kupfer |

| Gold |

| Kohle und Batteriemineralien (Ni, Li, Co) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Robotik | |

| Laborinformationsmanagementsysteme (LIMS) | ||

| Containerlabor | ||

| Automatisierte Analysatoren und Probenvorbereitungsgeräte | ||

| Nach Automatisierungsgrad | Gesamtlaborautomatisierung (TLA) | |

| Modulare/Insel-Automatisierung | ||

| Nach Bergbauphase | Exploration und Gehaltskontrole | |

| Minenentwicklung und Planung | ||

| Produktion und Aufbereitung | ||

| Stilllegung und Umweltüberwachung | ||

| Nach verarbeitetem Rohstoff | Eisenerz | |

| Kupfer | ||

| Gold | ||

| Kohle und Batteriemineralien (Ni, Li, Co) | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bergbaulaborautomatisierung?

Der Markt wird im Jahr 2026 auf USD 7,95 Milliarden geschätzt und soll bis 2031 USD 12,88 Milliarden erreichen.

Welches Produktsegment führt die Ausgaben heute an?

Robotik hält den größten Anteil von 33,60 %, getrieben durch die Notwendigkeit, gefährliche Probenvorbereitungsaufgaben zu automatisieren.

Warum gewinnen Containerlabore an Interesse?

Sie bieten vollständig ausgestattete Analysemöglichkeiten, die innerhalb von Wochen vor Ort eingesetzt werden können, ideal für abgelegene Exploration und im Schnellverfahren entwickelte Greenfield-Projekte.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika verzeichnet die höchste CAGR von 14,86 %, angetrieben durch Investitionen aus Staatsfonds und neuen digitalen Minen.

Wie lang ist die typische Amortisationszeit für Automatisierungsprojekte?

Große Betriebe berichten von Amortisationszeiten von 18–24 Monaten, während mittelständische Minen häufig mit Zeiträumen von mehr als 3 Jahren konfrontiert sind, sofern keine Leasing- oder dienstleistungsbasierten Modelle eingesetzt werden.

Welche Rolle spielt KI bei der Laborautomatisierung?

KI bildet die Grundlage für prädiktive Wartung, Echtzeit-Datenanalytik und fortschrittliche bildbasierte Erzcharakterisierung, reduziert Ausfallzeiten und verbessert die Entscheidungsgenauigkeit.

Seite zuletzt aktualisiert am: