Gesamtlaborautomatisierung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

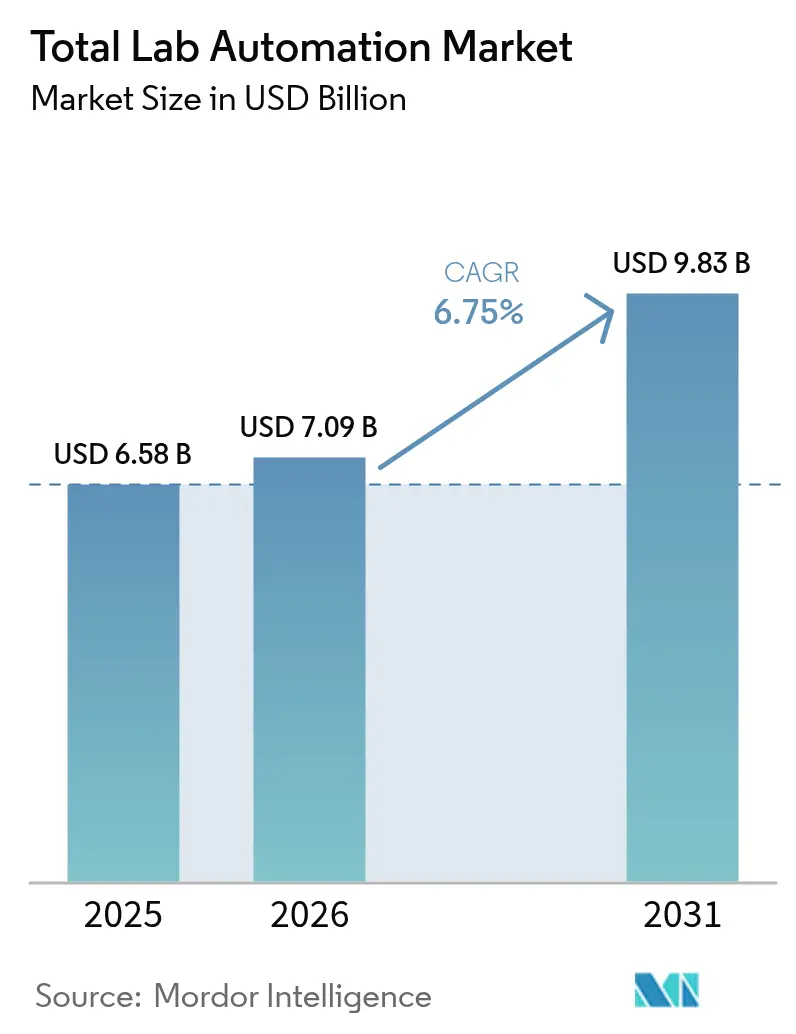

| Marktgröße (2026) | 7.09 Milliarden US-Dollar |

| Marktgröße (2031) | 9.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gesamtlaborautomatisierung Marktanalyse von Mordor Intelligence

Die Marktgröße der Gesamtlaborautomatisierung wurde im Jahr 2025 auf USD 6,58 Milliarden geschätzt und soll von USD 7,09 Milliarden im Jahr 2026 auf USD 9,83 Milliarden bis 2031 wachsen, bei einer CAGR von 6,75 % während des Prognosezeitraums (2026–2031). Die kontinuierliche Migration von manuellen Arbeitsabläufen hin zu integrierten Automatisierungsinseln, steigende Compliance-Kosten im Rahmen der EU-IVDR sowie Qualitätskontrollanforderungen in der Zell- und Gentherapieherstellung halten den Kapitalfluss in Hochdurchsatz-Flüssigkeitshandler, Schienensysteme und Laborinformationssoftware aufrecht. Krankenhauslabore verzeichnen zweistellige Vakanzen bei Labortechnikern, weshalb Managementteams Robotik als Absicherung gegen Personalvolatilität betrachten. Anbieter integrieren nun Firmware mit künstlicher Intelligenz, die Kalibrierungsabweichungen vor Ausfallzeiten erkennt und Beschaffungsverantwortlichen zusätzliche Rechtfertigung für sechsstellige Anschaffungen liefert. Insgesamt positionieren diese Faktoren den Gesamtlaborautomatisierung Markt für ein dauerhaftes mittleres einstelliges Wachstum, da die Akzeptanz von Tier-1-Referenzlaboren auf mittelgroße regionale Zentren übergreift.

Wichtigste Erkenntnisse des Berichts

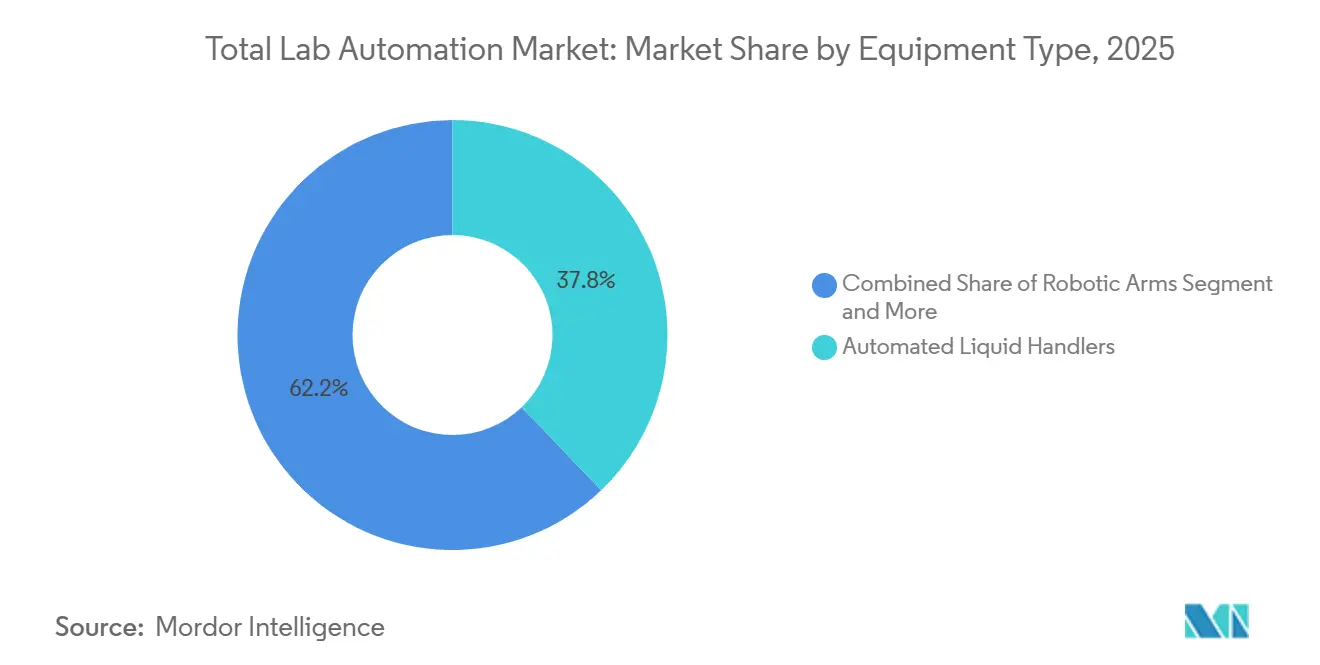

- Nach Gerätetyp führten automatisierte Flüssigkeitshandler mit einem Anteil von 37,83 % am Gesamtlaborautomatisierung Markt im Jahr 2025, während automatisierte Lager- und Abrufsysteme bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen werden.

- Nach Software hielten Laborinformationsmanagementsysteme im Jahr 2025 einen Anteil von 45,67 % an der Gesamtlaborautomatisierung Marktgröße, und elektronische Labornotizbücher entwickeln sich bis 2031 mit einer CAGR von 8,01 % weiter.

- Nach Automatisierungsumfang entfielen auf die analytische und Kernlaborautomatisierung 50,21 % des Umsatzes im Jahr 2025, wobei postanalytische Lösungen die schnellste CAGR von 7,21 % über den Prognosezeitraum verzeichnen.

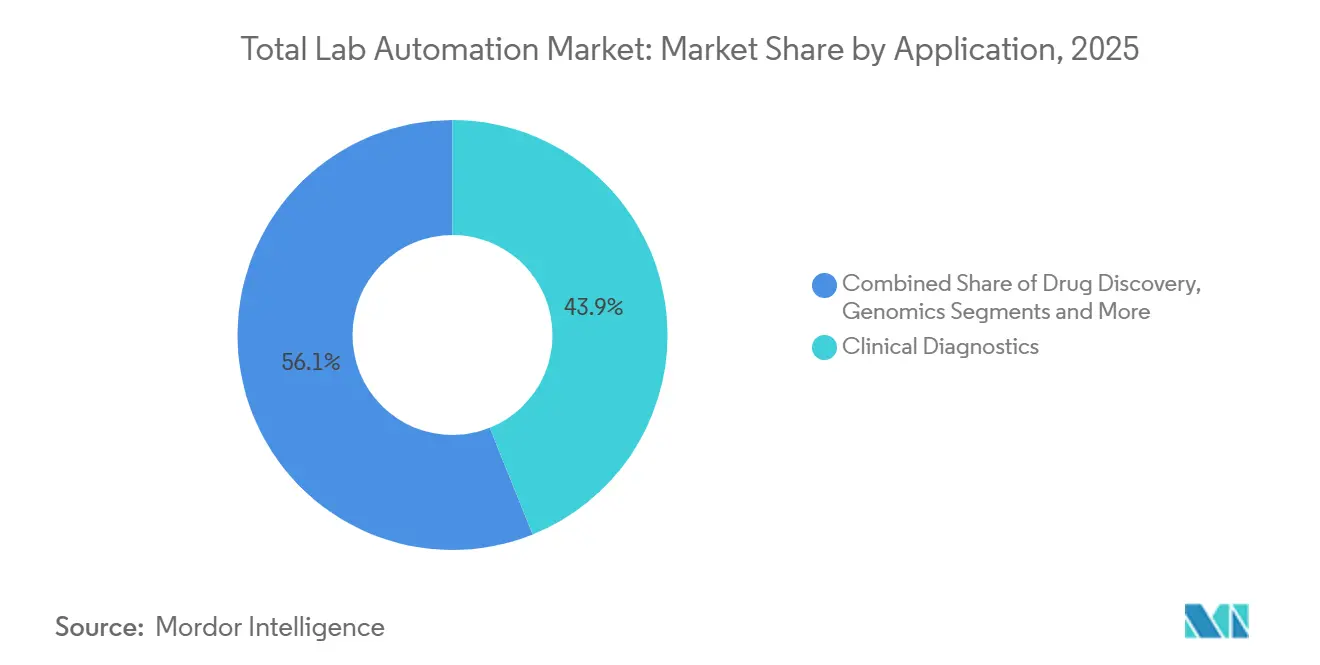

- Nach Anwendung entfielen auf die klinische Diagnostik 43,92 % der Gesamtlaborautomatisierung Marktgröße im Jahr 2025, während die Genomik zwischen 2026 und 2031 mit einer CAGR von 7,99 % wächst.

- Nach Endnutzer hielten Krankenhäuser und diagnostische Referenzlabore im Jahr 2025 einen Anteil von 42,68 %, während Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen die höchste CAGR von 7,02 % bis 2031 verzeichnen.

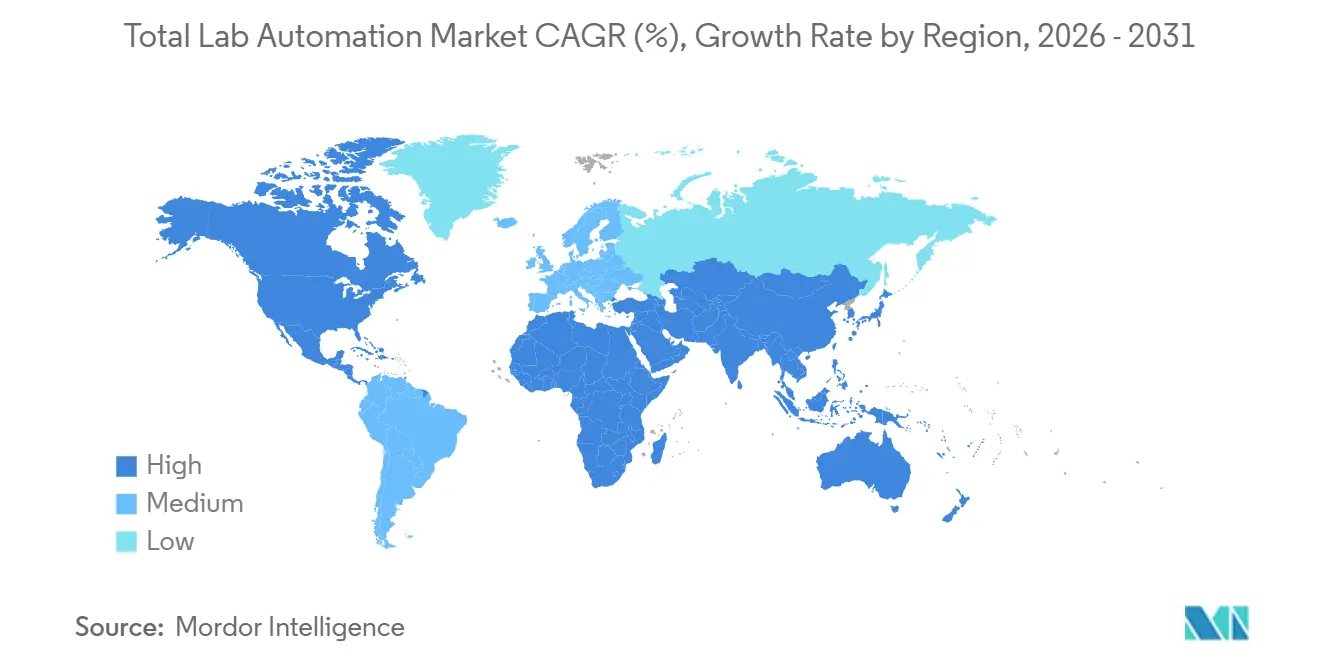

- Nach Geografie trug Nordamerika 38,11 % des Umsatzes im Jahr 2025 bei, und der asiatisch-pazifische Raum soll mit einer CAGR von 6,99 % wachsen und den Abstand bis 2031 verringern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gesamtlaborautomatisierung Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von KI-gestützter vorausschauender Wartung | +1.2% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| EU-IVDR-gesteuerter Erneuerungszyklus in der klinischen Diagnostik | +1.5% | Europa, Ausstrahlungseffekte auf das Vereinigte Königreich und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Hochdurchsatz-Qualitätskontrollbedarf in der Zell- und Gentherapieherstellung | +1.3% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Langfristig (≥ 4 Jahre) |

| Dezentralisierte und virtuelle Mikrolabore für klinische Studien | +0.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Biobankvolumina mit Bedarf an automatisierter Tiefkühlkühlung | +0.7% | Global, konzentriert in Forschungszentren | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Aufbauprogramme für intelligente Krankenhäuser (Golfkooperationsrat und China) | +1.0% | Naher Osten (Golfkooperationsrat), China, Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von KI-gestützter vorausschauender Wartung

Algorithmen des maschinellen Lernens werden nun in die Firmware von Flüssigkeitshandlern integriert und sagen Pumpendichtungsverschleiß sowie Abweichungen von Roboterarmen voraus, bevor Ausfallzeiten die Probenläufe unterbrechen. Eine Studie aus dem Jahr 2025 über klinische und Forschungslabore zeigte, dass die mittlere Reparaturzeit um etwa 30 % sank, was die Gerätenutzung direkt verbesserte.[1]Mayo Clinic Laboratories, „Fallstudie zur vorausschauenden Wartung”, mayocliniclabs.com Auftragsforschungsorganisationen mit strafbewehrten Servicevereinbarungen sind frühe Anwender, während Krankenhäuser es schätzen, dass vorausschauende Warnmeldungen mit geplanten Wartungsfenstern übereinstimmen. Dennoch ergab eine Umfrage unter Laborwissenschaftlern im Jahr 2025 eine weit verbreitete „Schatten-KI”-Nutzung von Verbraucher-Chatbots, die außerhalb validierter Systeme liegen und Lücken in der Prüfpfaddokumentation aufdecken, die die FDA zunehmend unter die Lupe nimmt. Da Regulierungsbehörden Leitlinien ausarbeiten, wird die in Geräte integrierte KI voraussichtlich informelle Umgehungslösungen überholen und den Schwung dieses Treibers verstärken.

EU-IVDR-gesteuerter Erneuerungszyklus in der klinischen Diagnostik

Die In-vitro-Diagnostik-Verordnung der Europäischen Union legte Übergangsfristen für Mai 2022 und Mai 2025 fest, die Labore zwangen, veraltete Geräte der Klassen B, C und D außer Betrieb zu nehmen oder kostspielige Middleware-Nachrüstungen zu validieren. Viele Einrichtungen entschieden sich für schlüsselfertige Automatisierungsinseln, die Analysatoren, Schienen und konforme Software in einer einzigen Konformitätsbewertung bündeln. Beschaffungsteams verdichteten mehrjährige Roadmaps in 18-monatige Kaufphasen und lösten Nachfragespitzen aus, die bis 2026 anhalten, wenn Übergangsfristen ablaufen. Echtzeit-Leistungsbewertungsklauseln in der Verordnung erfordern zudem eine kontinuierliche Datenaggregation, die eigenständige Geräte ohne neue Middleware nicht liefern können. Diese kombinierten Compliance-Auslöser machen die EU-IVDR zum bedeutendsten kurzfristigen Wachstumskatalysator für den Gesamtlaborautomatisierung Markt in Europa.

Hochdurchsatz-Qualitätskontrollbedarf in der Zell- und Gentherapieherstellung

Autologe CAR-T- und allogene Stammzelltherapien erzeugen Tausende von chargenspezifischen Sterilitäts-, Wirkungs- und Identitätstests, die manuelles Pipettieren nicht skalieren kann. Führende Auftragsherstellungsorganisationen investierten stark in Flüssigkeitshandler mit steriler Spitzenentsorgung und Umgebungsgehäusen, um die Qualitätsanforderungen gemäß FDA 21 CFR Teil 211 und EMA Anhang 1 zu erfüllen.[2]Lonza, „Ankündigung der Investition am Standort Vacaville”, lonza.com Am Lonza-Campus in Vacaville verknüpfte eine Nachrüstung im Wert von USD 500 Millionen Upstream-Bioreaktor-Daten direkt mit der Downstream-Analytik und verkürzte die Chargenfreigabezeiten um Stunden. Thermo Fisher Scientific unternahm ähnliche Schritte und kombinierte Einweg-Bioreaktoren mit automatisierten Abfüll- und Abschlussmodulen, die Prozessdaten in das LIMS-Backbone übertragen.[3]Thermo Fisher Scientific, „Erweiterung der Biologika-Herstellung”, thermofisher.com Diese Investitionen belegen, dass Automatisierung für die Wirtschaftlichkeit der Zell- und Gentherapie nicht mehr verhandelbar ist, anstatt ein optionales Effizienz-Upgrade zu sein.

Staatlich finanzierte Aufbauprogramme für intelligente Krankenhäuser

Staaten des Golfkooperationsrats und mehrere chinesische Provinzen schreiben Automatisierungsbereitschaft in neuen Krankenhausausschreibungen vor und integrieren Schienensysteme, Middleware und Roboterarme bereits in der Planungsphase. Das PureLab-Zentrum der Vereinigten Arabischen Emirate konsolidiert Proben aus mehreren Krankenhäusern unter ISO-15189-Akkreditierung, senkt die Arbeitskosten pro Test und harmonisiert Qualitätskennzahlen. Die Provinzgesundheitskommissionen Chinas verfolgen ähnliche regionale Diagnosezentren, die bis zu 15.000 Proben täglich verarbeiten und damit den Durchsatz-Referenzwert der Mayo Clinic in Rochester spiegeln. Anforderungen an lokale Wertschöpfung drängen multinationale Anbieter in Gemeinschaftsunternehmen, doch das enorme Volumenpotenzial gleicht die Margenbelastung aus und liefert einen starken, staatlich verankerten Nachfragestrom.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Siebenstellige Investitionsausgaben und langer Return on Investment für echte Gesamtlaborautomatisierungsinseln | -1.1% | Global, besonders ausgeprägt in mittelgroßen Laboren | Mittelfristig (2–4 Jahre) |

| Lücken in der Legacy-Middleware bei Analysatoren der nächsten Generation | -0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Cybersicherheit und Datensouveränitäts-Compliance | -0.7% | Global, streng in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Präzisionsmechatronik | -0.8% | Global, konzentriert in der asiatisch-pazifischen Lieferbasis | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Siebenstellige Investitionsausgaben und langer Return on Investment für echte Gesamtlaborautomatisierungsinseln

Vollständige Automatisierungsinseln übersteigen häufig USD 1 Million, wenn Schienenhardware, Middleware-Lizenzen und Gebäudemodifikationen zusammengerechnet werden. Eine von Fachleuten begutachtete Studie eines südkoreanischen Krankenhauses bezifferte die Amortisationszeit auf 3,54 bis 6,24 Jahre, selbst nach einer Reduzierung manueller Schritte um 86–90 %. Mittelgroße Labore mit weniger als 5.000 täglichen Proben haben Schwierigkeiten, Kapitalbudgethürden zu überwinden, und entscheiden sich stattdessen für schrittweise prä- oder postanalytische Module. Dieses gestaffelte Adoptionsmuster dämpft die gesamte Wachstumsdynamik des Gesamtlaborautomatisierung Marktes trotz klarer langfristiger Effizienzvorteile.

Lücken in der Legacy-Middleware bei Analysatoren der nächsten Generation

Viele Labore betreiben noch immer 10 Jahre alte Middleware, die HL7 FHIR oder proprietäre Datenpakete moderner Analysatoren nicht verarbeiten kann. Die Schnittstellenvalidierung für jede neue Verbindung kann mehrere Wochen Informatikarbeit in Anspruch nehmen, verlängert die Geräteinbetriebnahme und birgt das Risiko manueller Übertragungsfehler. Middleware-Anbieter verkaufen Upgrade-Pfade, aber Schema-Migrationen und Mitarbeiterschulungen erhöhen die Gesamtbetriebskosten und verzögern Analysator-Erneuerungszyklen. Normungsgremien arbeiten an einheitlichen Datenmodellen, doch die Umsetzung hinkt hinterher, was diesen Faktor zu einem anhaltenden Gegenwind macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Flüssigkeitshandler verankern pharmazeutische Arbeitsabläufe

Automatisierte Flüssigkeitshandler hielten im Jahr 2025 einen Anteil von 37,83 % am Gesamtlaborautomatisierung Markt und unterstreichen damit ihre Rolle bei ELISA, Hochdurchsatz-Screening und Nukleinsäureextraktion. Roboterarme transportieren Probengestelle zwischen Zentrifugen, Analysatoren und Archivierungsmodulen und bilden das mechanische Rückgrat vieler Inseln. Automatisierte Lager- und Abrufsysteme, das am schnellsten wachsende Teilsegment mit einer CAGR von 8,41 %, sichern Millionen von Biobankfläschchen bei minus 80 °C und verfolgen Barcodes sowie Aufbewahrungsprotokolle. Zusammen veranschaulichen diese Plattformen den Wandel des Sektors hin zu modularen Ökosystemen, in denen spezialisierte Hardware über Middleware zusammenarbeitet, anstatt auf monolithische Einzelanbieterlösungen zu setzen.

Geräte der zweiten Reihe – klinische Chemieanalysatoren, automatisierte Plattenhandler und spezielle Roboterzubehörteile – ergänzen die Gerätelandschaft. Krankenhäuser bevorzugen Chemie-Immuno-Schienen, die eine Bearbeitung am selben Tag garantieren, während Proteomiklabore auf Plattenhandler setzen, die Massenspektrometer beschicken. Anbieter, die sich auf enge Leistungsnischen konzentrieren – wie Sub-Nanoliter-Dosierung oder kryogene Abrufgeschwindigkeit – gewinnen Aufträge auch gegen diversifizierte Konzerne und erhalten ein lebendiges Wettbewerbsgefüge innerhalb des Gesamtlaborautomatisierung Marktes.

Nach Software: LIMS-Dominanz steht vor Disruption durch elektronische Labornotizbücher

Laborinformationsmanagementsysteme erzielten im Jahr 2025 einen Anteil von 45,67 % am Software-Umsatz und bieten Probenverfolgung, Prüfpfade und elektronische Signaturen, die FDA 21 CFR Teil 11 und ISO 17025 erfüllen. Elektronische Labornotizbücher sind jedoch auf dem Weg zu einer CAGR von 8,01 %, da Forscher Papier zugunsten durchsuchbarer, cloudverbundener Aufzeichnungen aufgeben. Nutzerbefragungen zeigen, dass nur 62 % mit ihren aktuellen elektronischen Labornotizbüchern zufrieden sind und lediglich 5 % Daten innerhalb der Plattform analysieren können, was die Nachfrage nach Angeboten der nächsten Generation mit integrierten Analysen antreibt. Wissenschaftliche Datenmanagementsysteme, LIS und Chromatographiedatensysteme besetzen Spezialnischen, erfordern jedoch eine enge Middleware-Kopplung, um isolierte Archive zu vermeiden.

Beschaffungsteams bewerten Software-Roadmaps mittlerweile ebenso sorgfältig wie Hardware-Spezifikationen. Ein Krankenhaus kann ein LIS für die Patientenberichterstattung, ein LIMS für die Probenlogistik und ein elektronisches Labornotizbuch für die Methodenentwicklung einsetzen, wobei jedes sichere Schnittstellen benötigt. Anbieter, die Low-Code-Integrationstools liefern, gewinnen an Bedeutung, was Software-Interoperabilität als künftiges Kaufkriterium im gesamten Gesamtlaborautomatisierung Markt signalisiert.

Nach Automatisierungsumfang: Postanalytik gewinnt an Dynamik

Die analytische und Kernlaborautomatisierung erfasste 50,21 % der Ausgaben im Jahr 2025, da Chemie- und Immunoassay-Schienen die deutlichsten Arbeitseinsparungen liefern. Dennoch zeigen postanalytische Module – automatische Verifizierung, Archivierung und Datenabgleich – die schnellste CAGR von 7,21 %, da Labore erkennen, dass die Freigabe von Ergebnissen, nicht die Durchführung von Tests, oft die Durchlaufzeit bestimmt. Automatische Verifizierungsalgorithmen vergleichen Befunde mit der Patientenhistorie, entlasten Techniker für komplexe Überprüfungen und verkürzen die durchschnittliche Ergebnisfreigabezeit um bedeutsame Minuten.

Präanalytische Roboter, die Röhrchen öffnen, aliquotieren und sortieren, schützen die Probenintegrität vorgelagert. Vollumfängliche Inseln versprechen eine durchgängige Automatisierung, sind jedoch hauptsächlich für Megavolumenzentren mit mehr als 5.000 täglichen Proben realisierbar. Mittelgroße Krankenhäuser adoptieren stattdessen zunächst prä- oder postanalytische Module und fügen Kernlaborschienen hinzu, wenn die Volumina skalieren – ein schrittweiser Weg, der die adressierbare Basis des Gesamtlaborautomatisierung Marktes verbreitert.

Nach Anwendung: Genomik überholt die klassische Diagnostik

Die klinische Diagnostik trug im Jahr 2025 43,92 % des Umsatzes bei, angetrieben durch Routinepanels, die nach Durchsatz vergütet werden. Die Genomik verzeichnet jedoch eine CAGR von 7,99 %, da sinkende Sequenzierungskosten Onkologie-, Seltene-Krankheiten- und pharmakogenomische Tests erschließen. Illuminas NovaSeq X, das 2024 eingeführt wurde, drückt die Genomkosten auf nahezu USD 200 und katalysiert nationale Screening-Pilotprojekte. Automatisierungsplattformen, die Bibliotheksvorbereitung, Laufeinrichtung und nachgelagerte Bioinformatik integrieren, sind stark gefragt.

Wirkstoffforschung, Proteomik, Metabolomik und Biobankmanagement bilden zusammen einen diversifizierten Schwanz. Hochdichte Flüssigkeitshandler mit Nanoliter-Dosierung unterstützen das Screening in 1.536-Well-Formaten, während kryogene Lager longitudinale Kohortenprobenmaterialien über Jahrzehnte hinweg erhalten. Diese Vielfalt an Anwendungsfällen stellt sicher, dass der Gesamtlaborautomatisierung Markt nicht ausschließlich auf die klinische Diagnostik als Wachstumsmotor angewiesen ist.

Nach Endnutzer: Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen führen das Wachstum an

Krankenhäuser und diagnostische Referenzlabore behielten im Jahr 2025 einen Anteil von 42,68 % des Umsatzes, doch Auftragsforschungsorganisationen und Auftragsherstellungsorganisationen verzeichnen die höchste CAGR von 7,02 %, was die Outsourcing-Welle der Biopharmabranche widerspiegelt. Qualitätskontroll-Freigabetests, Sterilitätstests und Wirksamkeitsprüfungen werden nun routinemäßig in Auftragseinrichtungen automatisiert, was die Chargenfreigabezeiten verkürzt. Lonzas Nachrüstung in Vacaville und Thermo Fishers neue Einweg-Bioreaktoren sind Beispiele für Kapazitäts- und Automatisierungsinvestitionen, mit denen kleinere Auftragsherstellungsorganisationen Schritt zu halten versuchen.

Pharmahersteller automatisieren Stabilitätsstudien und Echtzeit-Freigabetests, während akademische Institute Fördermittel bündeln, um Automatisierungskerne gemeinsam zu nutzen. Staatliche Referenzlabore setzen Robotik in Biosicherheitseinrichtungen ein, um die Exposition gegenüber Krankheitserregern zu begrenzen. Jeder Archetyp bewertet eine andere Renditekennzahl – Arbeitskosten, Probendurchsatz, regulatorische Compliance oder Sicherheit – und verbreitert damit die Lösungsvielfalt innerhalb des Gesamtlaborautomatisierung Marktes.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,11 % des Umsatzes, da Medicare-Gebührenordnungen schnelle Durchlaufzeiten honorieren und Labore zweistellige Vakanzen bei Labortechnikern bewältigen. Das Kernlabor der Mayo Clinic in Rochester bearbeitet jährlich mehr als 6 Millionen Tests, nachdem das erforderliche Blutvolumen durch Mikroprobenanalysatoren halbiert wurde, was das unter vollständigen Inseln erreichbare Ausmaß unterstreicht. Labcorps Installation der cobas Mass Spec Plattform im Jahr 2026 führte massenspektrometrische Immunoassays in US-amerikanische kommerzielle Labore ein und erhöhte den Automatisierungsstandard, was Wettbewerber dazu veranlasste, ähnliche Upgrades zu prüfen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,99 % bis 2031. Provinzregierungen in China finanzieren regionale Diagnosezentren mit integrierten Schienen, während Indien Automatisierungsklauseln in Ausschreibungen für neue Krankenhäuser verankert. Japans alternde Bevölkerung treibt die Nachfrage nach Hämatologie- und Koagulationsanalysatoren an, und Singapur positioniert sich als Startup-Zentrum für Automatisierung. Insgesamt verringern diese Trends den historischen Volumenabstand zu Nordamerika und erweitern den Gesamtlaborautomatisierung Markt in Richtung Osten.

Europas beträchtlicher Anteil resultiert aus IVDR-Fristen, die den Austausch von Analysatoren und Middleware in einzelne Beschaffungsvorgänge bündeln. Kleinere, aber schnell wachsende Bereiche existieren in Südamerika, dem Nahen Osten und Afrika. Das PureLab-Zentrum der Vereinigten Arabischen Emirate verarbeitet Proben aus mehreren Krankenhäusern unter ISO-15189-Akkreditierung und veranschaulicht ein Regionalisierungsmodell, das Brasilien und Mexiko aufmerksam verfolgen. Labore in Schwellenmärkten beginnen häufig mit modularen Lösungen und entwickeln sich zu vollständigen Inseln, wenn Erstattung und Infrastruktur reifen.

Wettbewerbslandschaft

Der Gesamtlaborautomatisierung Markt ist mäßig fragmentiert. Danaher, Roche Diagnostics, Siemens Healthineers und Abbott Laboratories bilden die Spitzengruppe, doch keiner überschreitet einen Anteil von 20 %, was Raum für Nischeninnovatoren lässt. Danahers Übernahme eines KI-gestützten Middleware-Startups im Jahr 2024 unterstreicht das Wettrüsten in Richtung vorausschauender Wartung und Orchestrierungsintelligenz. Roche kombiniert Chemie-, Immunoassay- und aufkommende Massenspektrometrie-Module auf einer einzigen Schiene und setzt auf eine konsolidierte Konformitätsbewertung, um IVDR-geplagte Labore zu gewinnen.

Spezialisten gedeihen in weißen Flecken. Opentrons Labworks verkauft Open-Source-Flüssigkeitshandler unter USD 10.000 und erschließt damit Robotik für akademische Labore. Biosero und Formulatrix integrieren Drittanbietergeräte über Software-SDKs und bieten herstellerneutrale Zellen für Proteinkristallographie und Hochdurchsatz-Screening. Kryogene Lagerexperten wie Brooks und Azenta dominieren die Tiefkühlautomatisierung, eine schnell wachsende Nische, die mit dem Biobankwachstum verbunden ist.

Cybersicherheits- und Datensouveränitätsgesetze fördern die Nachfrage nach lokalen LIMS in Rechtsgebieten, die grenzüberschreitende Übertragungen einschränken. Lokale Anbieter in China und Indien gewinnen daher Marktanteile, wenn multinationale Unternehmen Cloud-Bereitstellung bevorzugen. Insgesamt sind Anbieter, die Hardware-Zuverlässigkeit, Middleware-Offenheit und Validierungsunterstützung kombinieren können, besser positioniert als jene, die hauptsächlich über mechanische Spezifikationen konkurrieren.

Marktführer der Gesamtlaborautomatisierung Branche

Danaher Corp. (Beckman Coulter)

Roche Diagnostics International AG

Siemens Healthineers AG

Abbott Laboratories

Tecan Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Labcorp begann mit der Einführung der cobas Mass Spec Plattform von Roche Diagnostics in Burlington, North Carolina, und führte damit massenspektrometrische Immunoassays in US-amerikanische kommerzielle Labore ein.

- Dezember 2025: Thermo Fisher Scientific fügte 8 Einweg-Bioreaktoren und mehrere Abfüll- und Abschlusslinien hinzu, unterstützt durch ein digitales Befähigungsprogramm im Wert von USD 1,5 Millionen, das Prozessdaten mit der Analytik verknüpft.

- Januar 2025: Cimcorp und Murata Machinery gingen eine Partnerschaft ein, um Doppelreichweiten-Shuttles und vollautomatisierte „Dreamfield”-Probenlager einzuführen und damit hochdichte, gekühlte Lagerlösungen für Labore voranzutreiben.

- Dezember 2024: Thermo Fisher Scientific brachte die InnoviGene Suite auf den Markt, die die Kapillarelektrophorese für die Genomanalyse automatisiert und die Reproduzierbarkeit in Präzisionsmedizin-Pipelines verbessert.

Berichtsumfang des globalen Gesamtlaborautomatisierung Marktberichts

Gesamtlaborautomatisierung ist ein Laborautomatisierungssystem zur Durchführung hochgradig repetitiver Tätigkeiten. Robotergeräte werden anstelle menschlicher Bediener eingesetzt, um Proben vorzubereiten und zu transportieren.

Der Gesamtlaborautomatisierung Marktbericht ist segmentiert nach Gerätetyp (Flüssigkeitshandler, Roboterarme, Lagersysteme, Analysatoren und Plattenhandler), Software (LIMS, SDMS, ELN, LIS und CDS), Automatisierungsumfang (Präanalytik, Analytik, Postanalytik und Gesamtlaborautomatisierungsinseln), Anwendung (Diagnostik, Genomik, Wirkstoffforschung und weitere), Endnutzer (Pharma/Biotech und weitere) sowie Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Automatisierte Flüssigkeitshandler |

| Roboterarme |

| Automatisierte Lager- und Abrufsysteme |

| Klinische Chemie- und Immunoanalysatoren |

| Automatisierte Plattenhandler |

| Laborinformationsmanagementsysteme (LIMS) |

| Wissenschaftliche Datenmanagementsysteme (SDMS) |

| Elektronische Labornotizbücher (ELN) |

| Laborinformationssysteme (LIS) |

| Chromatographiedatensysteme (CDS) |

| Präanalytische Automatisierung |

| Analytische Automatisierung / Kernlaborautomatisierung |

| Postanalytische Automatisierung |

| Gesamtlaborautomatisierungsinseln |

| Klinische Diagnostik |

| Genomik |

| Wirkstoffforschung |

| Proteomik und Metabolomik |

| Biobank- und Probenmanagement |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungsorganisationen / Auftragsherstellungsorganisationen |

| Krankenhäuser und diagnostische Referenzlabore |

| Akademische und staatliche Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Gerätetyp | Automatisierte Flüssigkeitshandler | |

| Roboterarme | ||

| Automatisierte Lager- und Abrufsysteme | ||

| Klinische Chemie- und Immunoanalysatoren | ||

| Automatisierte Plattenhandler | ||

| Nach Software | Laborinformationsmanagementsysteme (LIMS) | |

| Wissenschaftliche Datenmanagementsysteme (SDMS) | ||

| Elektronische Labornotizbücher (ELN) | ||

| Laborinformationssysteme (LIS) | ||

| Chromatographiedatensysteme (CDS) | ||

| Nach Automatisierungsumfang | Präanalytische Automatisierung | |

| Analytische Automatisierung / Kernlaborautomatisierung | ||

| Postanalytische Automatisierung | ||

| Gesamtlaborautomatisierungsinseln | ||

| Nach Anwendung | Klinische Diagnostik | |

| Genomik | ||

| Wirkstoffforschung | ||

| Proteomik und Metabolomik | ||

| Biobank- und Probenmanagement | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Auftragsforschungsorganisationen / Auftragsherstellungsorganisationen | ||

| Krankenhäuser und diagnostische Referenzlabore | ||

| Akademische und staatliche Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Gesamtlaborautomatisierung Marktgröße bis 2031 sein?

Es wird prognostiziert, dass sie USD 9,83 Milliarden erreicht und im Zeitraum 2026–2031 mit einer CAGR von 6,75 % wächst.

Welcher Gerätetyp erzielt heute den höchsten Umsatz?

Automatisierte Flüssigkeitshandler hielten im Jahr 2025 einen Anteil von 37,83 % am Umsatz und sind damit das führende Geräteteilsegment.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 6,99 % verzeichnen – die höchste unter allen Regionen.

Was ist das größte Hindernis für neue Automatisierungsprojekte?

Siebenstellige Investitionsausgaben und Amortisationszeiten von mehr als drei Jahren bleiben die primären Adoptionshemmnisse für mittelgroße Labore.

Welcher Anwendungsbereich wächst am schnellsten?

Genomik-Arbeitsabläufe, angetrieben durch sinkende Sequenzierungskosten, entwickeln sich bis 2031 mit einer CAGR von 7,99 % weiter.

Wer sind die wichtigsten Akteure, die die Wettbewerbsdynamik prägen?

Danaher, Roche Diagnostics, Siemens Healthineers und Abbott Laboratories führen den Markt an, während Innovatoren wie Opentrons, Biosero und Brooks Life Sciences spezialisierte Nischen ausnutzen.

Seite zuletzt aktualisiert am: