Größe und Anteil des Förderbandmarkts in der Bergbauindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

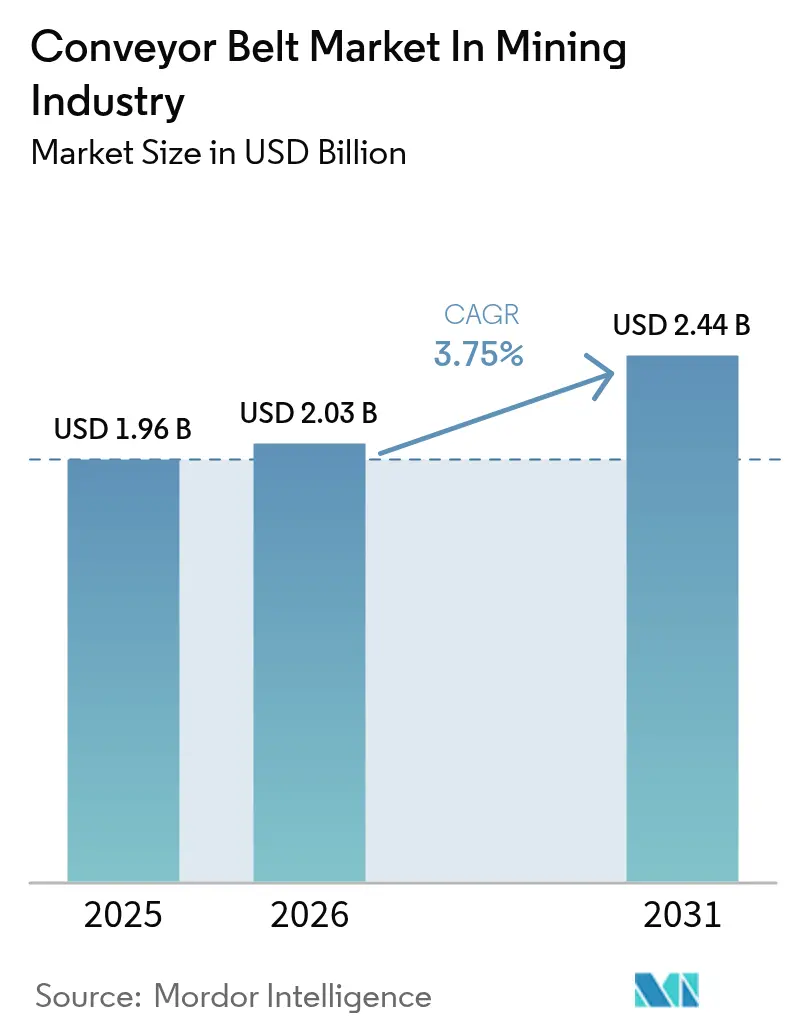

| Marktgröße (2026) | 2.03 Milliarden US-Dollar |

| Marktgröße (2031) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Förderbandmarkts in der Bergbauindustrie von Mordor Intelligence

Die Marktgröße des Förderbandmarkts in der Bergbauindustrie wird für 2025 auf 1,95 Milliarden USD, für 2026 auf 2,03 Milliarden USD und bis 2031 auf 2,44 Milliarden USD prognostiziert, mit einer CAGR von 3,75 % von 2026 bis 2031. Bergwerke verlagern Kapital vom Dieselfahrzeug-Transport hin zu elektrifizierten grubeninternen Brech- und Förderanlagen, doch Cashflow-Druck und lange Amortisationszeiten verlangsamen die vollständige Umstellung. Die steigende Nachfrage nach Batteriemetallen führt zu höheren Durchsatzanforderungen, die lange Überlandförderbänder begünstigen, während nationale Regulierungsbehörden die Brandschutz- und Annäherungserkennungsvorschriften verschärfen, die hochwertigere Verbindungen vorschreiben. Die Volatilität der Rohstoffe, insbesondere bei Stahl und Aramidfaser, erzeugt Kostenunsicherheit, gerade als Kreditgeber ESG-Klauseln an die Projektfinanzierung knüpfen, was Betreiber dazu veranlasst, Lebenszykluskosten statt Listenpreise zu prüfen. Lieferanten, die Förderbänder, digitale Überwachung und Außendienst zu schlüsselfertigen Lösungen bündeln, gewinnen Marktanteile, da Bergwerke Technikerengpässe und Inbetriebnahmerisiken absichern möchten.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 38,64 % im Jahr 2025, während Afrika bis 2031 voraussichtlich mit einer CAGR von 4,19 % wachsen wird.

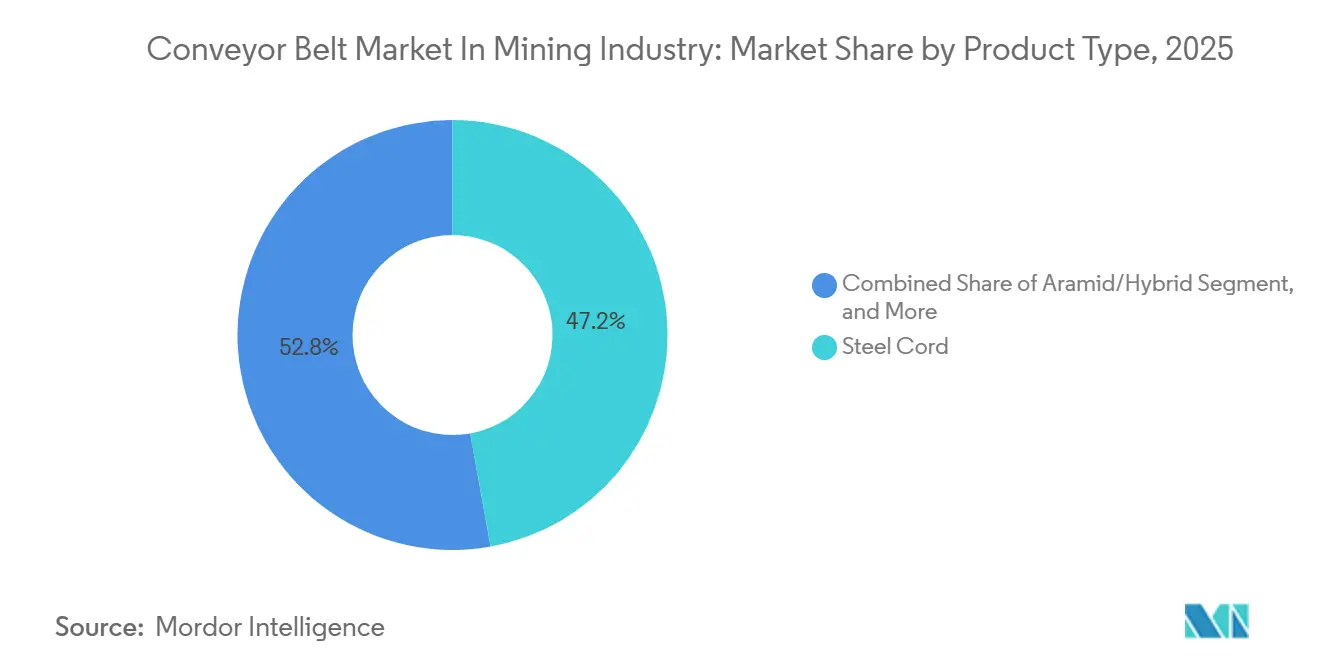

- Nach Produkttyp hielten Stahlseilbänder im Jahr 2025 einen Marktanteil von 47,17 % am Förderbandmarkt, während Aramid- und Hybridbänder bis 2031 mit einer CAGR von 4,22 % wachsen.

- Nach Antriebstyp entfielen im Jahr 2025 72,84 % der Installationen auf Getriebesysteme, während getriebelose Antriebe bis 2031 voraussichtlich mit einer CAGR von 4,51 % wachsen werden.

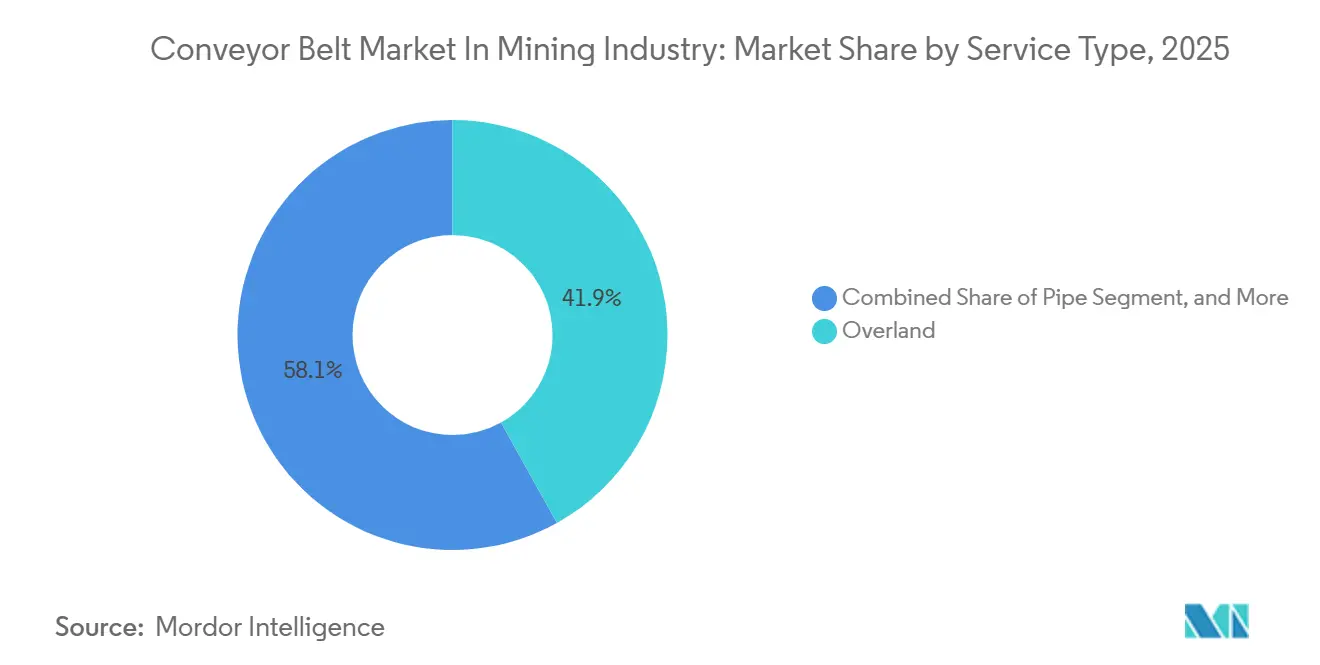

- Nach Servicetyp hielten Überlandförderer im Jahr 2025 einen Anteil von 41,92 % an der Marktgröße des Förderbandmarkts, während Rohrförderbänder zwischen 2026 und 2031 voraussichtlich eine CAGR von 4,28 % erzielen werden.

- Nach Anwendung entfielen im Jahr 2025 63,11 % der Nachfrage auf Tagebaubetriebe, während Untertageanlagen im gleichen Zeitraum mit einer CAGR von 4,96 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des Förderbandmarkts in der Bergbauindustrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Ausweitung der Investitionsausgaben im Tagebau und Untertagebau (2025–2030) | +1.20% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, Australien), Afrika (Südafrika, Demokratische Republik Kongo, Ägypten), Südamerika (Brasilien, Chile, Argentinien) | Mittelfristig (2–4 Jahre) |

| Anstieg der Massengut-Durchsatzanforderungen autonomer Transportsysteme | +0.80% | Nordamerika, Australien, Chile (frühe Anwender); Ausbreitung nach Südafrika | Mittelfristig (2–4 Jahre) |

| Strengere Arbeitsschutzvorgaben in risikoreichen Bergbauzonen | +0.60% | Global, angeführt von Nordamerika (MSHA), Europa (EU-Richtlinien), Asien-Pazifik (nationale Regulierungsbehörden) | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach energieeffizienten, verschleißfesten Förderbändern | +0.50% | Global, am stärksten in Regionen mit hohen Stromkosten (Europa, Japan, Australien) | Langfristig (≥ 4 Jahre) |

| Erzsortensensorik auf dem Förderband treibt die Einführung schwingungsarmer Förderbandbauweisen voran | +0.40% | Nordamerika, Australien, Chile, Südafrika (fortgeschrittene Bergbaubetriebe) | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung an geräuscharme, recycelbare Förderbandstoffe geknüpft | +0.30% | Europa, Nordamerika, Australien; aufkommend in Südamerika und Afrika für international finanzierte Projekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Ausweitung der Investitionsausgaben im Tagebau und Untertagebau

Die globalen Bergbauinvestitionen im Zusammenhang mit Förderanlagen treten in einen mehrjährigen Aufschwung ein, wobei für 2025 aktive und geplante Projekte im Wert von 406 Milliarden USD verzeichnet wurden. Flaggschiff-Entwicklungen im Pilbara und Atacama verlagern Material über mehr als 10 Kilometer pro Streckenabschnitt und bestätigen eine Größenordnung, bei der Förderbänder Dieselfahrzeuge bei den Stückkosten übertreffen. Untertageprojekte an tiefen Kupfer- und Goldlagerstätten bestellen Stahlseilbänder mit Bruchfestigkeiten von über 6.000 kN m⁻¹, um Erz über mehr als 1.000 Meter ohne Übergabepunkte zu heben. Multinationale Bergbauunternehmen wie Rio Tinto und BHP haben 2025 Beschaffungsbudgets für Bandaufrüstungen festgelegt, die bis 2030 reichen, was auf nachhaltige Auftragspipelines hindeutet. Kleinere Produzenten stehen noch vor Finanzierungslücken, doch ihre Projektmachbarkeitsstudien setzen Förderbänder zunehmend als langfristige Kostenbasis an.

Anstieg der Massengut-Durchsatzanforderungen autonomer Transportsysteme

Autonome Fahrzeugnetzwerke sind auf gleichmäßige Zuführraten angewiesen und veranlassen Bergwerke, Förderbänder als feste Grundlage des Materialflusses zu bestimmen. Inline-Erzsortieranalysatoren, die eine Bandgeschwindigkeitsstabilität von ±2 % erfordern, beeinflussen nun die Auswahl der Gummimischung, da Schwingungsdämpfung die Sensorgenauigkeit sichert. Getriebelose Antriebe, die 2025 bei Codelcos Chuquicamata in Betrieb genommen wurden, betreiben 20 MW auf einem einzigen Streckenabschnitt und liefern 11.000 t h⁻¹, während die Schwingungen im Vergleich zu Getriebeantrieben um 30 % reduziert werden.[1]ABB Communications, "ABB-Getriebelosantriebe für TAKRAFs leistungsstärkste Bergbauförderer in Chile," abb.com Frühe Anwender in Australien und Chile berichten, dass sensorgeeignete Bänder die Mühlenplanung verbessern und Übermahlungsverluste reduzieren, was den Geschäftsfall für höherwertige Plattformen stärkt.

Strengere Arbeitsschutzvorgaben in risikoreichen Bergbauzonen

Die US-amerikanische Bergbausicherheits- und Gesundheitsbehörde hat 2024 eine Annäherungserkennungsregel abgeschlossen, die Nachrüstungen von Schutzlogik und Notabschaltkreisen an älteren Förderbändern erzwingt.[2]US-amerikanische Bergbausicherheits- und Gesundheitsbehörde, "Endgültige Regel zur Annäherungserkennung," msha.gov Parallele Aktualisierungen der Normen für Bandluftstrecken erfordern flammhemmende Abdeckungen, was die Nachfrage nach Neopren- und halogenfreien Formulierungen im Untertagekohlebergbau beschleunigt. Die im selben Jahr veröffentlichten Leitlinien der Internationalen Arbeitsorganisation fließen in nationale Vorschriften von Indonesien bis Peru ein und leiten einen multiregionalen Compliance-Zyklus ein, der den Nachmarkt für Ersatzbänder verlängert.[3]US-amerikanische Bergbausicherheits- und Gesundheitsbehörde, "Endgültige Regel zur Annäherungserkennung," msha.gov Bergwerke, die bei Aufrüstungen in Verzug geraten, sehen sich nun Versicherungsprämienzuschlägen gegenüber, die häufig die inkrementellen Kosten für konforme Förderbänder übersteigen.

Wachsende Nachfrage nach energieeffizienten, verschleißfesten Förderbändern

Strom macht in Hochpreisregionen bis zu 25 % der Betriebskosten von Förderanlagen aus. Betreiber spezifizieren daher Abdeckungen mit geringem Rollwiderstand und leichtere Karkassen, die den Kilowattverbrauch senken. Continentals ContiClean demonstrierte eine 95-prozentige Reduzierung des Rücktransports in einem US-amerikanischen Zementwerk, verdoppelte die Bandlebensdauer und reduzierte die Schaberwarung.[4]Continental AG, "Projekteinblick: ContiClean," continental-industry.com DuPont-Aramidbewehrungen reduzieren die Bandmasse um 40 %, was auf Überlandstrecken von mehr als 8 Kilometern zu Energieeinsparungen von 3–5 % führt. Die Amortisationszeit liegt in Australien, Japan und Deutschland häufig unter drei Jahren, was Bergwerke dazu veranlasst, hochwertige Konstruktionen auch bei volatilen Rohstoffpreisen zu finanzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeiten | -0.90% | Global, am stärksten in Schwellenmärkten (Afrika, Südostasien, Südamerika) mit begrenzter Projektfinanzierung | Mittelfristig (2–4 Jahre) |

| Anhaltender Mangel an ausgebildeten Förderband-Wartungstechnikern | -0.60% | Global, gravierend in abgelegenen Bergbauregionen (australisches Outback, kanadische Arktis, Afrika südlich der Sahara) | Langfristig (≥ 4 Jahre) |

| Brandrisikoclauseln bei Förderbändern erhöhen Versicherungsprämien | -0.40% | Untertagekohle- und Metallbergwerke weltweit, insbesondere Nordamerika, Australien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffversorgung (Stahl und Aramid) aufgrund geopolitischer Schocks | -0.50% | Global, mit starker Exposition in importabhängigen Regionen (Europa, Südostasien, Südamerika) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszeiten

Überlandförderer oder Rohrförderbänder können 5–15 Millionen USD pro Kilometer kosten, wobei Mehrstreckenanlagen 300 Millionen USD übersteigen. Finanzausschüsse mittelgroßer Produzenten bevorzugen kurzfristigere Fahrzeugflotten trotz höherer langfristiger Betriebskosten, da Kreditvereinbarungen den kurzfristigen Cashflow betonen. Währungsschwankungen und Stahlpreisanstiege im Zeitraum 2024–2025 haben die Pufferbudgets mehrerer afrikanischer Kupferprojekte aufgezehrt und zu Terminverzögerungen geführt. Die von FLSmidth vermarktete Digitaler-Zwilling-Software modelliert nun Lebenszykluseinsparungen, um Entscheidungen zu entrisikieren, doch die Einführung ist noch auf Tier-1-Bergbauunternehmen mit robusten Ingenieurabteilungen beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aramidhybride fordern die Dominanz von Stahlseil heraus

Stahlseilbänder machten 2025 47,17 % des Marktanteils am Förderbandmarkt aus, da ihre Zugkapazität für hochbelastete Langstreckentransporte geeignet ist. Der Förderbandmarkt in der Bergbauindustrie verzeichnet eine CAGR-Tendenz von 4,22 % hin zu Aramid- und Hybridbändern, die Gewicht und Energiebedarf reduzieren, ohne die Bruchfestigkeit zu beeinträchtigen. Untertagekupfer- und Goldbergwerke entscheiden sich für diese leichteren Karkassen, um die Installation in beengten Abbaustrecken zu erleichtern, während Überlandstrecken mit Kurven die höhere Ermüdungsbeständigkeit schätzen. Lieferanten reagieren mit modularen Plattformen, die Aramid-Kettfäden mit Sensorschleifen kombinieren, eine Architektur, die On-Belt-Erzsortieranalysatoren unterstützt.

Fenners Lieferung einer ST6300-Stahlseileinheit an ein Goldbergwerk in New South Wales veranschaulicht die anhaltende Nachfrage nach Hochfestigkeitsbändern, bei denen vertikale Hübe 1.000 Meter überschreiten. Die Erweiterung von Continentals Werk in Brasilien fügt Schwerlastkapazität hinzu, um Lieferzeiten für südamerikanische Kupferprojekte zu verkürzen. Spezialgewebe und Vollgewebegurte behalten Nischen in kurzen Innenbetriebskreisläufen, doch ihr Anteil sinkt, da Bergwerke Materialhandhabungsrouten in weniger, aber leistungsstärkere Streckenabschnitte konsolidieren. Der Förderbandmarkt in der Bergbauindustrie spiegelt daher ein Koexistenzmodell wider, bei dem Stahlseil das Rückgrat von Hochzugaufgaben bleibt, während Aramid in energiesensiblen oder platzbeschränkten Installationen Marktanteile gewinnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: Getriebelose Systeme gewinnen bei Ultrahochleistungsinstallationen an Bedeutung

Getriebeantriebe hielten 2025 noch 72,84 % des installierten Bestands dank Preisvorteilen und weit verbreitetem Wartungs-Know-how. Getriebelose Antriebe expandieren jedoch mit einer CAGR von 4,51 %, da Bergwerke die 15-MW-Schwelle überschreiten, ab der die Lebenszyklusökonomie von Getrieben sich verschlechtert. Der Förderbandmarkt in der Bergbauindustrie bevorzugt zunehmend Synchronmotordesigns in Kombination mit Frequenzumrichtersteuerung, die Ölbadgetriebe eliminieren, Schwingungen reduzieren und Live-Drehmomendaten für prädiktive Analysen liefern. ABBs 20-MW-System in Chuquicamata setzte einen neuen Maßstab für die Einzelstreckenkapazität, reduzierte das Getriebeausfallrisiko und senkte den CO₂-Ausstoß um 70 % gegenüber Dieselförderung.

In Regionen mit zuverlässigen Stromnetzen und OEM-Servicedepots beschleunigt sich die Durchdringung getriebeloser Antriebe, da Beschaffungsteams geringere Ersatzteilbestände und verlängerte Wartungsintervalle internalisieren. Kleinere Bergwerke in Afrika und Südostasien spezifizieren weiterhin Getriebeeinheiten, da die anfänglichen Kapitalkosten für getriebelose Antriebe 20–30 % höher sein können. Da die Inbetriebnahme mit digitalem Zwilling die Anlaufzeit verkürzt und Garantieklauseln auf zehn Jahre ausgedehnt werden, stärken sich die Wertversprechen getriebeloser Antriebe, doch die Umschulung von Technikern bleibt ein limitierender Faktor für eine breite Einführung.

Nach Servicetyp: Rohrförderbänder expandieren in umweltsensiblen Korridoren

Überlandförderer machten 2025 41,92 % der Marktgröße des Förderbandmarkts aus, da sie die niedrigsten Kosten pro Tonne über lange horizontale Transportwege bieten. Rohrförderbänder, die mit einer CAGR von 4,28 % wachsen, lösen Staub- und Verschüttungsprobleme, wo Strecken Wasserquellen, Siedlungen oder indigene Gebiete queren. Geschlossene Bänder erfüllen strengere Umweltverträglichkeitsprüfungen und beschleunigen damit die Genehmigung von Greenfield-Bergwerken in Kanada, Skandinavien und Ostaustralien. Von Metso eingeführte versetzbare Überlandmodule reduzieren das Risiko gestrandeter Vermögenswerte, wenn Tagebaue sich ausweiten, was für Lithium- und Phosphorlagerstätten attraktiv ist, die in phasenweisen Abbaustufen entwickelt werden.

Kapitalaufschläge von 30–50 % gegenüber Muldendesigns begrenzen die Einführung von Rohrförderbändern auf Regionen mit Rechtsstreitrisiko oder Widerstand aus der Gemeinschaft. Wo Regulierungsbehörden Staubüberschreitungen mit Bußgeldern belegen, berechnen Bergwerke, dass ein Vorabaufschlag mehrjährige Anwaltskosten und Terminverzögerungen aufwiegt. Der Förderbandmarkt in der Bergbauindustrie zeigt damit eine zweigleisige Zukunft: standardisierte Überlandmodule für Massentonnagen und geschlossene Rohrvarianten für hochsichtbare Korridore.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Untertagebausegmente beschleunigen sich mit zunehmender Tiefe der Erzlagerstätten

Tagebaubergwerke machten 2025 63,11 % der Nachfrage aus, da oberflächennahe Kohle-, Eisenerz- und Kupferlagerstätten noch immer die globale Tonnage dominieren. Der Förderbandmarkt in der Bergbauindustrie verlagert sich dennoch mit einer CAGR von 4,96 % in den Untertagebau, da oberflächennahe Reserven erschöpft werden und tiefere Erzlagerstätten langfristige Gehalte aufrechterhalten. Untertagebänder müssen strengere Flamm- und Schwingungskriterien erfüllen, was die Einführung von Neoprenabdeckungen und sensorbestückten Tragrollen fördert, die Bandschlupf und Methanakkumulation überwachen.

Hybride Oberflächen-zu-Untertagebau-Systeme entstehen in Übergangstagebauen und schaffen Nachfrage nach Bändern, die sowohl gegen Oberflächenverschleiß als auch gegen unterirdische Flammenstandards zertifiziert sind. Die Premiumpreise für diese kreuzzertifizierten Bänder steigern die Lieferantenmargen, auch wenn das Volumen sich allmählich in den Untertagebau verlagert. Über den Prognosehorizont konzentriert sich das Bandnachfragewachstum auf Erweiterungsschächte in Chile, Kanada und Südafrika, was den Bedarf an leichten, aber hochzugfähigen Karkassen für vertikale Hübe unterstreicht.

Geografische Analyse

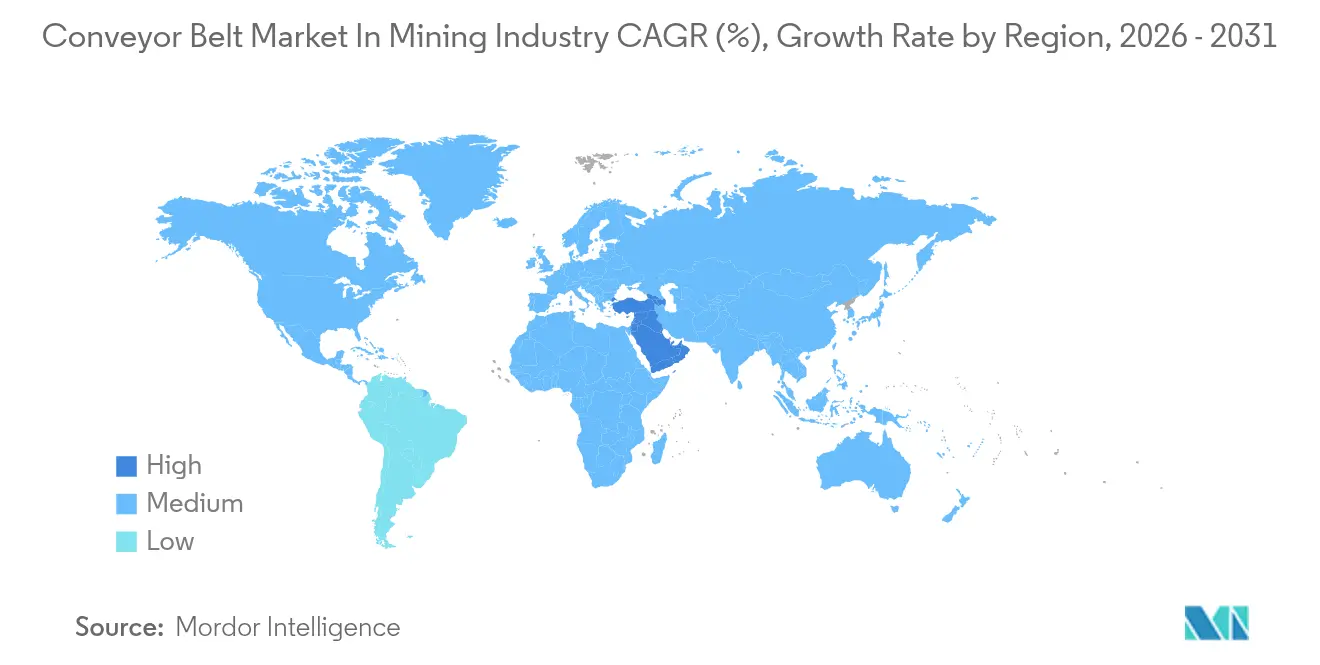

Asien-Pazifik blieb 2025 das Epizentrum der Förderinvestitionen und machte 38,64 % des globalen Umsatzes aus. Chinesische Kohleproduzenten rüsteten Überlandförderer in der Inneren Mongolei aus, um strengere Lkw-Emissionsobergrenzen zu erfüllen, während indische Eisenerzbergbauunternehmen veraltete Bänder mit ISO-340-konformen feuerfesten Abdeckungen vor strengeren nationalen Vorschriften aufrüsteten. Australische Eisenerzmajors integrierten getriebelose Antriebe und Bänder mit geringem Rollwiderstand, die den Dieselverbrauch senken und mit Netto-Null-Zielen übereinstimmen. Japan und Südkorea, obwohl kleiner in der Tonnage, exportieren hochwertige Bänder in südostasiatische Nickelprojekte und festigen die Rolle der Region als Technologieinkubator.

Afrika verzeichnet die schnellste regionale CAGR von 4,19 %, angetrieben durch Kupferprojekte in der Demokratischen Republik Kongo, Phosphaterweiterungen in Ägypten und Goldschächte in Südafrika. Simandous grubeninterner Brech- und Förderkomplex steht im Mittelpunkt des Greenfield-Booms in Westafrika, während Nachrüstungszyklen in Südafrika Förderbänder aus den 1990er Jahren mit digitaler Überwachung aufrüsten, um ungeplante Ausfallzeiten zu reduzieren. Die Herausforderungen der Region, insbesondere Netzinstabilität und Technikerengpässe, dämpfen die Durchdringung getriebeloser Antriebe, eröffnen aber auch Chancen für modulare, schnell zu spleißende Textilbänder, die variable Belastungen tolerieren.

Nordamerika und Europa weisen eine ersatzgetriebene Nachfrage auf, da Bergwerke 20 Jahre alte Bänder ausmustern und Sicherheitssysteme nachrüsten. Continentals Erweiterung der Compoundierungsanlage in Iowa im Wert von 85 Millionen USD unterstreicht einen stabilen, leistungsstarken Nachmarkt für verschleißfeste Abdeckungen. Südamerika schwenkt weiterhin auf unterirdisches Kupfer und Lithium um, wobei Brasilien und Chile lokale Stahlseilkapazitäten aufbauen, um Importlieferzeiten zu verkürzen. Der Nahe Osten zeigt kurzfristig begrenzten Einfluss, obwohl Saudi-Arabiens Bergbaudiversifizierung im Rahmen von Vision 2030 nach 2030 erhebliche Förderverträge erschließen könnte.

Wettbewerbslandschaft

Die führenden Lieferanten erfassen etwa 45 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Multinationale Unternehmen wie ContiTech, Bridgestone, Fenner Dunlop und Phoenix nutzen regionale Werke, um Lieferzeiten zu verkürzen und Außendienstteams einzubetten, die den Technikerengpass abmildern. Die Markendifferenzierung hängt von der Mischungswissenschaft, der Sensorintegration und der Fähigkeit ab, schlüsselfertige Pakete zu finanzieren. ContiTechs Total-Conveyance-Plattform bündelt Bänder, digitale Überwachung und Wartungsverträge und ahmt Fenners Rundum-sorglos-Modell nach, das nach der Übernahme von Conveyor Products and Solutions im Jahr 2022 eingeführt wurde.

Chinesische Hersteller weiten ihren Exportanteil durch Preisunterbietung aus; begrenzte Kundendienstreachweite und Lücken bei MSHA- oder ISO-Zertifizierungen schränken jedoch den Eintritt in stark regulierte Bergwerke ein. Technologiepartnerschaften florieren, da Bandhersteller mit ABB, FLSmidth und Metso zusammenarbeiten, um getriebelose Antriebe und Predictive-Maintenance-Dashboards gemeinsam zu entwickeln. Der Förderbandmarkt in der Bergbauindustrie verzeichnet auch digital-native Neueinsteiger, die Analysen als Dienstleistung anbieten und Bandgesundheitsdaten über Abonnementplattformen monetarisieren, die mit OEM-Überwachungssuiten konkurrieren.

Die Volatilität der Rohstoffe bleibt ein Unsicherheitsfaktor. Stahl- und Aramidpreisanstiege in den Jahren 2024–2025 haben die Margen gedrückt und Lieferanten dazu veranlasst, sich mit mehrjährigen Beschaffungsverträgen abzusichern und recycelte Polymermischungen zu erkunden. Versicherungsträger erhöhen Brandrisiko-Selbstbehalte und belohnen Lieferanten, deren Verbindungen die neuesten Brandprüfprotokolle bestehen. Dementsprechend beeinflussen Compliance-Portfolios Ausschreibungsvergaben inzwischen ebenso stark wie der Listenpreis, was den Zertifizierungsvorteil etablierter Anbieter stärkt.

Marktführer des Förderbandmarkts in der Bergbauindustrie

Semperit AG Holding

Fenner Dunlop Australia Pty Ltd (Michelin Group)

Oriental Rubber Industries Pvt Ltd

Bridgestone Corporation

Zhejiang Double Arrow Rubber Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TAKRAF sicherte sich einen Überlandfördervertrag für das Kupferbergwerk Collahuasi in Chile, was die steigenden Kapitalflüsse in südamerikanische Energiewende-Mineralien unterstreicht und TAKRAFs Expertise im Hochkapazitäts-Banddesign stärkt.

- Januar 2025: Freeport-McMoRan schloss die Infrastruktur für den autonomen Fahrzeugbetrieb in Bagdad ab, der synchronisierte Hochdurchsatz-Förderbänder erfordert, um einen kontinuierlichen Erzfluss zu ermöglichen und die Wirtschaftlichkeit des autonomen Transports zu validieren.

- September 2024: Flexco eröffnete ein Förderbandzubehörwerk in Namibia und erweiterte damit die lokalisierte Versorgung und Wartungsunterstützung für südafrikanische Bergwerke, um Lieferzeiten zu verkürzen und den Nachmarktabsatz zu stärken.

- August 2024: Bridgestone investierte 167 Millionen USD in die Modernisierung seines Werks in Kitakyushu und erweiterte die Produktion von Premiumverbindungen sowie die Einbettung von Smart-Sensor-Formlinien, die Daten in seine Smart-On-Site-Analysesuite einspeisen.

- August 2024: BEUMER Group gewann einen Auftrag für einen Langstrecken-Überlandförderer bei Warrior Met Coal in Alabama, eine strategische US-Referenz, die die Nachfrage nach energieeffizienten Bändern in Ersatzprojekten hervorhebt.

Umfang des Berichts über den Förderbandmarkt in der Bergbauindustrie

Der Bericht über den Förderbandmarkt in der Bergbauindustrie ist segmentiert nach Produkttyp (Stahlseil, Textilverstärkt, Aramid/Hybrid, Eimer und Seitenwand, Sonstige), Antriebstyp (Getriebe, Getriebelös), Servicetyp (Im Tagebau, Im Werk, Überlandförderung, Rohrförderband, Stapelgeräte, Aufgabeförderer), Anwendung (Tagebau, Untertagebau) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Stahlseil |

| Textilverstärkt |

| Aramid/Hybrid |

| Eimer und Seitenwand |

| Sonstige Produkttypen |

| Getriebe |

| Getriebelös |

| Im Tagebau |

| Im Werk |

| Überlandförderung |

| Rohrförderband |

| Stapelgeräte |

| Aufgabeförderer |

| Tagebau |

| Untertagebau |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Singapur | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Stahlseil | |

| Textilverstärkt | ||

| Aramid/Hybrid | ||

| Eimer und Seitenwand | ||

| Sonstige Produkttypen | ||

| Nach Antriebstyp | Getriebe | |

| Getriebelös | ||

| Nach Servicetyp | Im Tagebau | |

| Im Werk | ||

| Überlandförderung | ||

| Rohrförderband | ||

| Stapelgeräte | ||

| Aufgabeförderer | ||

| Nach Anwendung | Tagebau | |

| Untertagebau | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Förderbandmarkt im Bergbau bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 2,44 Milliarden USD erreicht.

Welche Region wird beim Bergbau-Förderband voraussichtlich am schnellsten wachsen?

Afrika wird voraussichtlich die schnellste CAGR von 4,19 % bis 2031 verzeichnen.

Welcher Produkttyp dominiert derzeit die Bandnachfrage in Bergwerken?

Stahlseilbänder führen mit einem Anteil von 47,17 % am Umsatz 2025.

Warum gewinnen getriebelose Antriebe bei Förderanlagen an Beliebtheit?

Sie reduzieren die Getriebewartung, senken Schwingungen und können Ultrahochleistungen über 15 MW bewältigen.

Was ist das größte Hindernis für kleinere Bergbauunternehmen bei der Einführung langer Förderbänder?

Hohe Anfangsinvestitionen und Amortisationszeiten von mehr als fünf Jahren schrecken von Investitionen ab.

Wie beeinflussen Sicherheitsvorschriften die Bandspezifikationen?

Strengere Brandschutz- und Annäherungserkennungsregeln treiben die Nachfrage nach flammhemmenden Abdeckungen und automatisierten Abschaltungssensoren an.

Seite zuletzt aktualisiert am: