Marktgröße und Marktanteil für Epinephrin-Autoinjektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.72 Milliarden US-Dollar |

| Marktgröße (2031) | 5.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

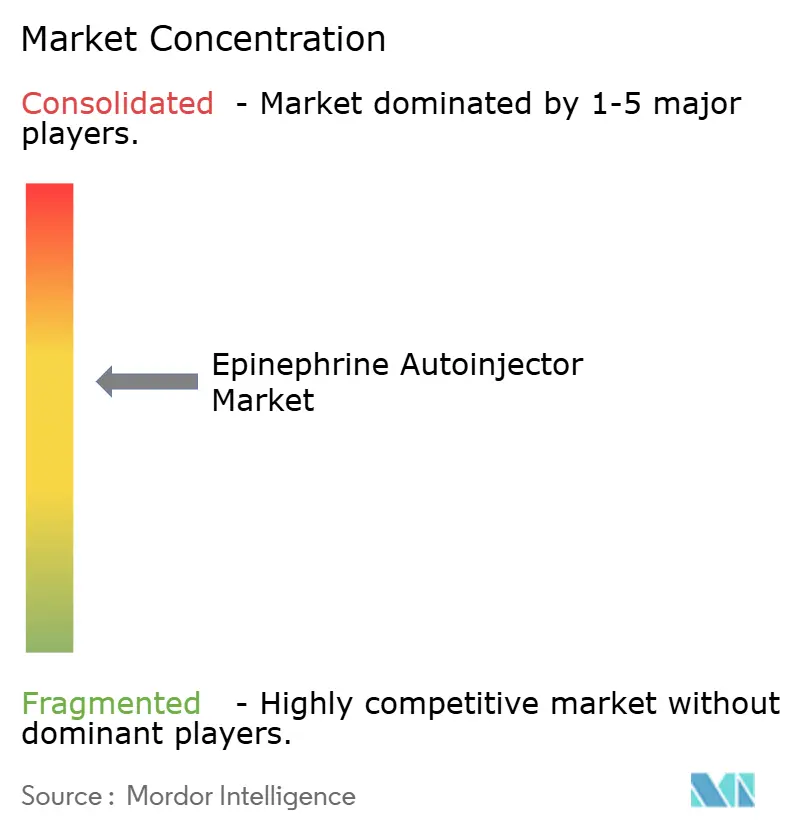

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Epinephrin-Autoinjektor von Mordor Intelligence

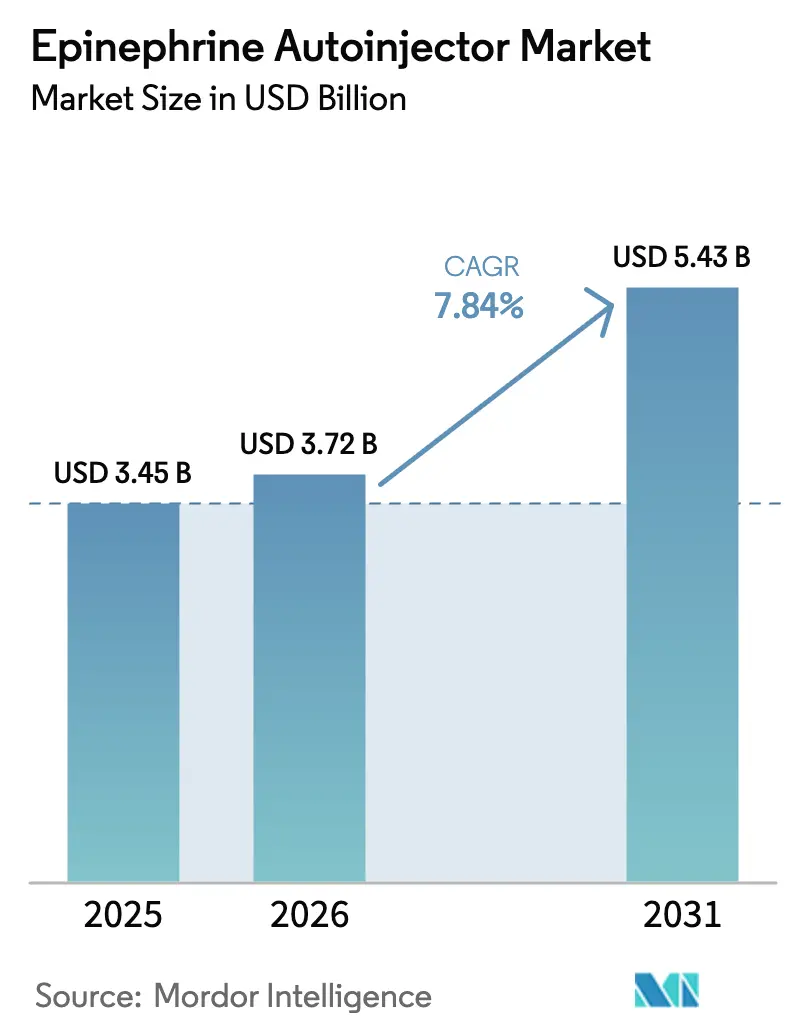

Die Marktgröße für Epinephrin-Autoinjektor wurde im Jahr 2025 auf 3,45 Milliarden USD geschätzt und soll von 3,72 Milliarden USD im Jahr 2026 auf 5,43 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,84 % während des Prognosezeitraums (2026–2031). Der anhaltende Anstieg ist auf eine stärkere Verbreitung von Allergien, die obligatorische Bevorratung von Geräten in öffentlichen Räumen sowie fortschrittliche Erstattungsreformen zurückzuführen, die finanzielle Hürden für Patienten senken. Alternative Verabreichungsformen wie das nadelfreie neffy-Nasenspray haben die Behandlungsmöglichkeiten erweitert, anstatt die Nachfrage zu kannibalisieren, da sie bisher zögerliche Nutzer in aktive Behandlungspfade einbeziehen. Die Produktionskapazitäten werden parallel dazu ausgebaut: Die Eröffnung des US-amerikanischen Werks von SHL Medical im Jahr 2025 steigert die inländische Autoinjektor-Produktion, während Auftragsforschungs- und -entwicklungsorganisationen zusätzliche Fertigungslinien aufbauen, um das Lieferkettenrisiko abzusichern. Staatliche Preisdeckelungsgesetze und Formularlisten von Pharmacy-Benefit-Managern unterstützen nun den Mehrfachpack-Kauf, was Haushalte dazu ermutigt, Geräte zu Hause, am Arbeitsplatz und in der Schule zu lagern. Gleichzeitig prägen Nachhaltigkeitsverpflichtungen der Gerätehersteller und integrierte digitale Funktionen zur Verfolgung von Ablaufdaten die Produktentwicklungsprioritäten neu.

Wichtigste Erkenntnisse des Berichts

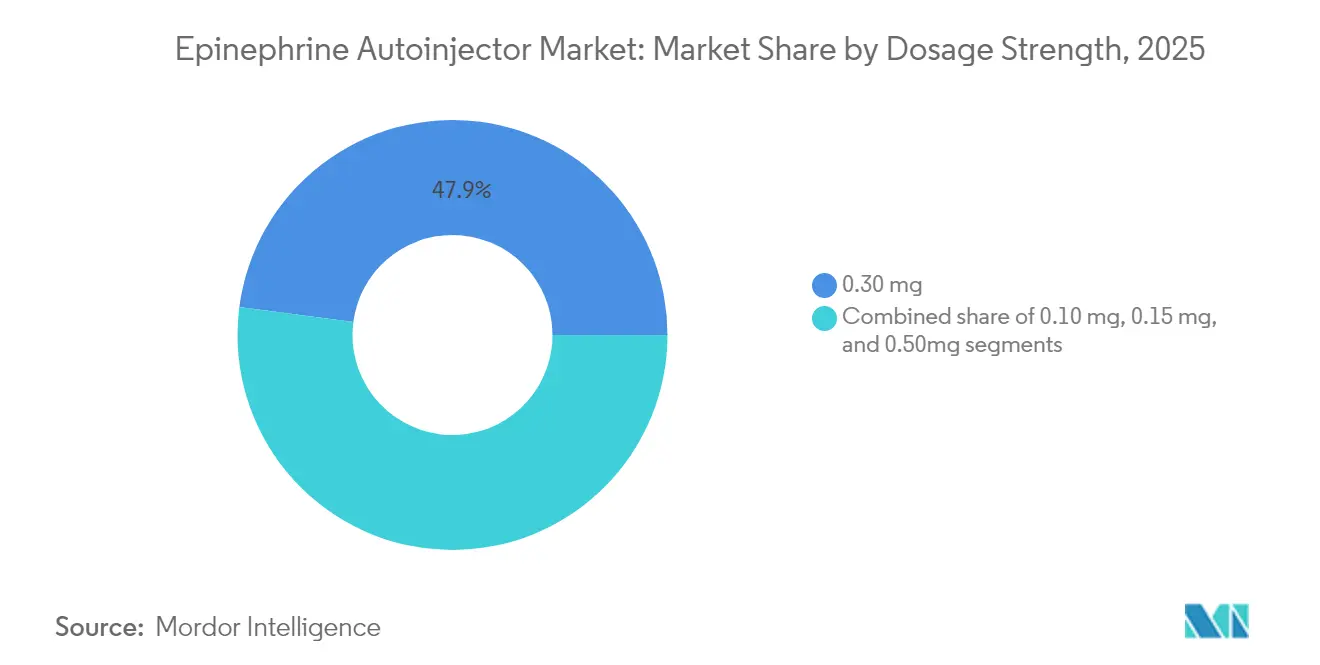

- Nach Dosisstärke führte das 0,30-mg-Format im Jahr 2025 mit einem Umsatzanteil von 47,92 %; die pädiatrische Stärke von 0,10 mg entwickelt sich mit einer CAGR von 13,62 %.

- Nach Altersgruppe entfielen im Jahr 2025 60,88 % der Marktgröße für Epinephrin-Autoinjektor auf Personen über 12 Jahre; Kinder unter 6 Jahren stellen das am schnellsten wachsende Segment mit einer CAGR von 12,31 % dar.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 46,12 %, während das Segment Schulen & Universitäten bis 2031 eine CAGR von 12,96 % aufweist.

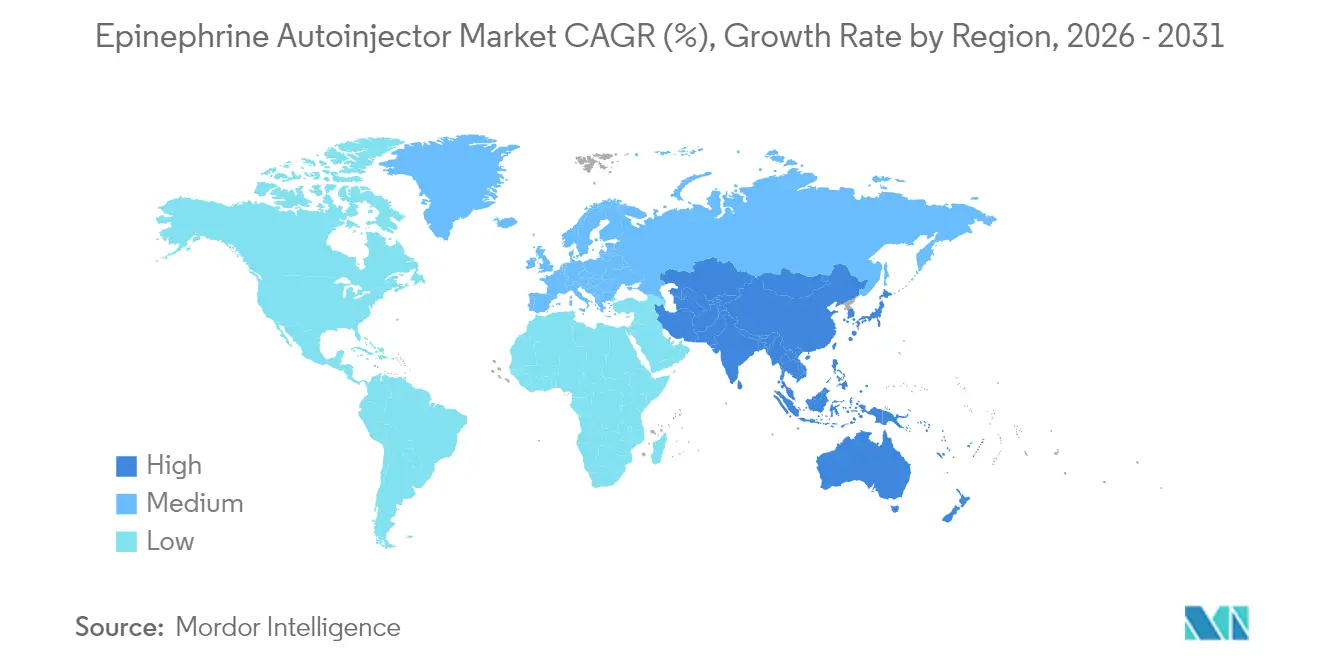

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 42,25 % am Markt für Epinephrin-Autoinjektor; für den Asien-Pazifik-Raum wird bis 2031 die höchste CAGR von 11,32 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Epinephrin-Autoinjektor

Analyse der Einflussfaktoren*

| Einflussfaktor | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Zunehmende globale Belastung durch schwere allergische Erkrankungen | +2.1% | Nordamerika und Europa, zunehmend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Günstiges regulatorisches und erstattungspolitisches Umfeld | +1.8% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Generika- und zugelassenem Generika-Angebot | +1.5% | Vereinigte Staaten, Kanada und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Selbstverabreichungskultur am Ort der Versorgung | +1.3% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Integration fortschrittlicher digitaler Gesundheitsfunktionen | +0.9% | Nordamerika und EU als Kernmarkt, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Vorratshaltungsvorschriften für öffentliche Räume | +0.8% | Nordamerika und EU, selektive Einführung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch schwere allergische Erkrankungen

Rasantes Wachstum bei Nahrungs-, Arzneimittel- und Umweltallergien verändert die Nachfragemuster. Etwa 40 Millionen Amerikaner melden jährlich allergische Reaktionen vom Typ I. Die pädiatrische Inzidenz steigt am schnellsten, wobei 1 von 13 Kindern nun mit einer Nahrungsmittelallergie lebt. Da Kliniker frühere Untersuchungen einführen und Gemeinschaftsgesundheitskampagnen auf schnelle Reaktionen setzen, haben sich die Verschreibungsvolumina für Notfallgeräte vervielfacht. Die Dynamik verstärkt sich selbst: Eine breitere Diagnose erhöht die Marktdurchdringung, mehr Geräte im Umlauf verbessern die Ergebnisse, und positive Ergebnisse fördern zusätzliche Untersuchungen. Die Hersteller reagieren mit altersgerechten Dosierungen und nadelfreien Formaten und stellen sicher, dass neue Patientenkohorten eine geeignete Verabreichungsoption finden.

Günstiges regulatorisches und erstattungspolitisches Umfeld

Flexible Regulierungsbehörden und Kostenträger ebnen den Weg für einen breiteren Zugang. Die FDA genehmigte das neffy-Nasenspray im Jahr 2024 und fügte im März 2025 rasch eine pädiatrische Indikation hinzu[1]US-amerikanische Behörde für Lebens- und Arzneimittel (Food and Drug Administration), "FDA genehmigt erstes Epinephrin-Nasenspray gegen Anaphylaxie", fda.gov. Die nationalen Arzneimittelformulare von OptumRx, Cigna Healthcare und Navitus umfassen das Produkt nun und erreichen zusammen etwa 20 Millionen versicherte Leben. Der Bundesstaat New York hat den Verbraucherpreis für eine Zweierpackung ab 2026 auf 100 USD gedeckelt und damit eine wesentliche Hürde für eine preissensible Bevölkerungsgruppe beseitigt[2]Food Allergy Research & Education, "New York verabschiedet Preisdeckelung für Autoinjektor", foodallergy.org. Europa spiegelte diesen Trend wider, indem es EURneffy eine zentrale Zulassung sowie eine achtzeitige Datenschutzausschließlichkeit gewährte und damit ein klares Signal setzte, dass Innovationen, die ungedeckten Bedarf adressieren, regulatorische Unterstützung erhalten. Unterdessen stuft Medicare Teil D viele Generika als bevorzugt ein, was die Eigenbehalte der Patienten senkt und die Einlösequoten bei der älteren Bevölkerung steigert.

Wachstum der Selbstverabreichungskultur am Ort der Versorgung

Öffentliche Gesundheitskampagnen stellen Anaphylaxie nun als eine Erkrankung dar, die sofortiges Handeln außerhalb von Krankenhausmauern erfordert. Humanfaktorstudien verzeichneten in einer kontrollierten Simulation eine korrekte Dosierung von 100 % bei neffy gegenüber 35 % Fehlern bei herkömmlichen Injektionen. Die Angst vor Nadeln hat die Compliance seit Langem eingeschränkt; die Beseitigung dieses Hindernisses erschließt ein bisher zögerliches Segment. Aufklärungsinitiativen stärken das Vertrauen der Anwender: Das Programm neffy inSchools spendet kostenlose Einheiten und schult das Personal, während digitale Tutorials die Technik in verschiedenen Regionen standardisieren. Geräteinnovationen verringern Fehlanwendungen durch akustische Hinweise, farbkodierte Kappen und automatisch einziehende Nadeln und unterstützen den kulturellen Wandel hin zum alltäglichen Selbstmanagement.

Vorratshaltungsvorschriften für öffentliche Räume

Gesetze, die die Vorhaltung von Geräten in Schulen, Universitäten, Sportstadien und Verkehrsknotenpunkten vorschreiben, sichern ein stabiles Basisvolumenwachstum. Das US-amerikanische Gesetz zum schulischen Zugang zu Notfall-Epinephrin (School Access to Emergency Epinephrine Act) hat nahezu alle Bundesstaaten dazu veranlasst, den Einsatz von Geräten vor Ort zu empfehlen oder vorzuschreiben, wodurch ein Segment gestärkt wird, das bereits mit einer CAGR von 13,50 % wächst. Umsetzungsrichtlinien der staatlichen Gesundheitsministerien legen Mitarbeiterschulungen, Lagerbedingungen und Haftungsschutzmaßnahmen fest und schaffen damit einen umfassenden Beschaffungsleitfaden[3]Gesundheitsministerium des Bundesstaates New York, "Leitfaden zur Epinephrin-Bevorratung in Schulen", health.ny.gov. Das Bildungsgesetz Kaliforniens setzt ähnliche Standards und schreibt regelmäßige Kompetenzauffrischungen vor. Betriebliche Programme folgen demselben Modell, insbesondere im Gastgewerbe und in der Fertigung, wo das Allergenexpositionsrisiko hoch ist.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Anhaltend hohe Eigenkosten | -1.2% | Am stärksten in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen in Produktions- und Liefernetzwerken | -0.8% | Global, ausgeprägt in Europa und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Aufkommen nicht-injektionsbasierter Epinephrin-Verabreichungsformen | -0.6% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsbedenken bei Einweggeräten | -0.4% | Angeführt von der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Eigenkosten

Obwohl die Ausweitung von Generika die Listenpreise senkt, sehen viele US-amerikanische Versicherungspläne hohe Selbstbehalte vor, sodass Familien durchschnittliche Rezeptkosten von 328,03 USD und durchschnittliche Eigenkosten von 31,90 USD tragen. Haushalte kaufen in der Regel mehrere Packungen, um Zuhause, in der Schule und auf Reisen versorgt zu sein, was die Kostenlast vervielfacht. Auch die Arzneimittelformulare ändern sich jährlich, sodass Patienten neue Genehmigungsregeln bewältigen müssen. Hilfsprogramme deckeln die Eigenbeteiligung für einige, doch Nicht-Versicherte bleiben exponiert. Finanzielle Belastungen können dazu führen, dass Nachfüllungen nach Ablauf des Verfallsdatums verzögert werden, was Patienten in einem Notfall schutzlos lässt und die maximale Marktdurchdringung begrenzt.

Schwachstellen in Produktions- und Liefernetzwerken

Geräterückrufe legen die Fragilität der aktuellen Versorgung offen. Im Jahr 2024 wurden Emerade 300 mcg und 500 mcg nach ISO-11608-Tests zurückgerufen, bei denen vorzeitige Aktivierung und Verabreichungsfehler festgestellt wurden[4]Bausch & Lomb U.K. Ltd., "Emerade-Rückrufmitteilung", bausch.co.uk. Da nur eine Handvoll Sterilabfüllanlagen für lebensrettende Autoinjektor zertifiziert ist, führt jeder Produktionsstopp zu einer Verknappung der weltweiten Lagerbestände. Neue Kapazitäten sind im Aufbau: SHL Medical eröffnete ein Werk in Tennessee und BD investierte 10 Millionen USD zur Erweiterung der Spritzenproduktion, doch die regulatorische Validierung neuer Fertigungslinien ist zeitaufwendig. Bis ausreichende Redundanz aufgebaut ist, bleiben vorübergehende Engpässe und regionsspezifische Kontingentierungen möglich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dosisstärke: Pädiatrische Formulierungen treiben Innovationen voran

Das 0,30-mg-Format dominierte den Umsatz im Jahr 2025 mit einem Anteil von 47,92 %, da es Erwachsene und Jugendliche anspricht, die den Großteil der Verschreibungen ausmachen. Dennoch steigt die pädiatrische Dosierung von 0,10 mg bis 2031 mit einer CAGR von 13,62 %. Die Marktgröße für Epinephrin-Autoinjektor für diese Stärke profitiert unmittelbar von der FDA-Zulassung von neffy 1 mg für Kinder mit einem Gewicht von 15–30 kg, die im Jahr 2025 erfolgte. Pharmakokinetische Studien zeigen, dass pädiatrische Anwender durch nasale Verabreichung eine höhere Epinephrin-Plasmaexposition erzielen als Erwachsene, was eine gewichtsbasierte Titration unterstützt. Die Hersteller haben die Kolbenkraft und die Nadellänge für kleinere Muskulatur neu gestaltet und so die Verträglichkeit verbessert. Kliniken, die schwere Säuglingsallergien behandeln, lagern nun drei Stärken auf Vorrat, was die Nachbestellmengen erhöht.

Da Verschreiber die Dosis an genaue Gewichtsbänder anpassen, behält die 0,15-mg-Übergangsoption ihre Relevanz für Kinder, die aus der niedrigsten Kategorie herauswachsen. Am oberen Ende deckt 0,50 mg Patienten mit Mastzellerkrankungen oder Adipositas ab. Die Produktionskomplexität steigt, da Zylinderdurchmesser und Federkraft je nach Artikelnummer variieren, was die Werkzeugkosten erhöht. Qualitätskontrollprotokolle müssen die Dosierungsabweichung eng halten, insbesondere bei pädiatrischen Einheiten, bei denen eine Unterdosierung ein erhöhtes Risiko darstellt. Erfolgreiche Anbieter amortisieren den Entwicklungsaufwand durch modulare Plattformdesigns und gemeinsame Komponentenfamilien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Altersgruppe: Segment der frühen Kindheit beschleunigt sich

Nutzer über 12 Jahre hielten im Jahr 2025 einen Marktanteil von 60,88 % am Markt für Epinephrin-Autoinjektor. Das Wachstumsmomentum verlagert sich nun auf jüngere Kohorten, wobei Kinder unter 6 Jahren die schnellste CAGR von 12,31 % bis 2031 erzielen. Frühe Allergieuntersuchungen bei pädiatrischen Vorsorgeuntersuchungen und Kindertagesstättenvorschriften, die das Vorhandensein von Notfallmedikamenten vor Ort vorschreiben, treiben den Anstieg. Pflegepersonalbefragungen in Japan ergaben, dass 57,6 % der betroffenen Kinder stets ein Gerät bei sich tragen – ein deutlicher Anstieg nach öffentlichen Gesundheitskampagnen –, wobei noch Verbesserungspotenzial besteht. Ein Gerätedesign mit größeren Sicherheitskappen und auffälligen Farbmarkierungen macht die Verabreichung für nichtmedizinisches Personal schneller.

Kinder im Alter von 6 bis 12 Jahren befinden sich in einer Übergangsphase: Sie beginnen mit der Selbstverwaltung, benötigen aber noch Aufsicht durch Erwachsene. Jugendliche sind oft sozialem Druck ausgesetzt, weshalb schlanke Injektoren mit Smartphone-Konnektivität das diskrete Tragen fördern. Apps senden Nachfüllerinnerungen und ermöglichen die GPS-Verfolgung, falls ein Gerät verloren geht. Diese Funktionen führen zu einer höheren Therapietreue und unterstützen regelmäßige Ersatzzyklen, die einen stetigen Umsatz in den Markt für Epinephrin-Autoinjektor einspeisen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhäuser führen, Schulen boomen

Krankenhäuser kontrollierten im Jahr 2025 einen Umsatzanteil von 46,12 %. Notaufnahmen bestehen auf Abrufbeständen in Schockräumen und Operationssälen. Automatische Auffüllaufforderungen innerhalb von Notfallwagenbestandssoftware halten den Umsatz hoch und sichern die Basisnachfrage für den Markt für Epinephrin-Autoinjektor. Außerhalb der Akutversorgung verzeichnen Schulen und Universitäten mit einer CAGR von 12,96 % das schnellste Wachstum. Staatliche Vorschriften sowie Spendenprogramme beseitigen Budgethürden, während Haftungsschutzmaßnahmen geschultes Personal dazu ermächtigen, schnell zu handeln.

Die Heimversorgung bleibt bedeutend: Jedes Rezept ist in der Regel eine Zweierpackung, und Allergologen verordnen häufig drei oder vier Packungen, damit Haushalte Geräte weiträumig bevorraten können. Rettungsdienste benötigen robuste Geräte mit langer Haltbarkeit. Hersteller verschaffen sich Wettbewerbsvorteile durch universelle Montagehalterungen und manipulationssichere Siegel, die den Rettungswagenvorschriften entsprechen. Die betriebliche Bevorratung stellt ein aufstrebendes Mikrosegment dar. Große Fluggesellschaften und Veranstaltungsorte haben damit begonnen, Nasensprays in Erste-Hilfe-Schränke aufzunehmen, was die Versorgung am Ort der Anwendung erweitert und den Markt für Epinephrin-Autoinjektor vergrößert.

Geografische Analyse

Nordamerika bleibt der größte Beitragszahler und lieferte 2025 42,25 % des globalen Umsatzes. Die Vereinigten Staaten verbinden eine starke Versicherungsabdeckung mit proaktivem Einsatz von Gruppen wie Food Allergy Research & Education und fördern so eine hohe Pro-Kopf-Geräteanzahl. Bundesluftfahrtvorschriften und staatliche Preisdeckelungsmaßnahmen schaffen strukturelle Untergrenze für die Nachfrage. Die universelle Arzneimittelversorgung Kanadas deckt Epinephrin für Kinder in mehreren Provinzen ab und gleicht das Volumen über demografische Gruppen hinweg aus. Mexikos Markt ist kleiner, wächst aber, da private Versicherungen Allergiebehandlungsleistungen ausweiten und städtische Kliniken Bestände für Notfälle vor Ort anlegen.

Der Asien-Pazifik-Raum wächst am schnellsten mit einer CAGR von 11,32 % bis 2031. Die Diagnosekapazitäten werden rasch in Tertiärkrankenhäusern in China, Japan und Südkorea ausgebaut. ARS Pharmaceuticals reichte über ALK-Abelló im Jahr 2024 Zulassungsanträge für neffy in allen drei Ländern ein, was Vertrauen in die regulatorische Aufnahmebereitschaft signalisiert. Das japanische Ministerium für Gesundheit, Arbeit und Soziales subventioniert bereits Autoinjektor für pädiatrische Nahrungsmittelallergien, obwohl Nutzungsstudien Potenzial aufzeigen, wenn Kinder vergessen, Geräte mitzunehmen. Aufklärungskampagnen richten sich jetzt an Eltern und Sporttrainer und stärken das Mitführverhalten. Australien, mit großen Entfernungen zwischen medizinischen Einrichtungen, betrachtet Selbstverabreichungsgeräte als unverzichtbar; sein Pharmaceutical Benefits Scheme listet mehrere Stärken mit großzügigen Zuschüssen auf.

Europa hält einen reifen, aber stabilen Anteil. Die Zulassung von EURneffy durch die Europäische Arzneimittel-Agentur im Jahr 2024 setzte einen Präzedenzfall für alternative Verabreichungssysteme. Nachhaltigkeitsimperative finden Anklang: ALK-Abelló hat sich bis 2030 zu einer Reduzierung der Kohlenstoffemissionen um 42 % verpflichtet, und Beschaffungskonsortien in Skandinavien bewerten nun Lebenszyklusauswirkungspunkte neben dem Preis. Die gesetzliche Krankenversicherung Deutschlands erstattet Autoinjektor zu festen Referenzpreisen, was Generika wettbewerbsfähig macht. Das Vereinigte Königreich stützt sich sowohl auf die Beschaffung durch den Nationalen Gesundheitsdienst (NHS) als auch auf den Kauf durch Privatschulen und schafft so zwei Vertriebskanäle. Italien und Spanien haben ihre Leitlinien für pädiatrische Nahrungsmittelallergien gestärkt, was zu einer stärkeren Nutzung in der Gemeinschaft führt.

Aufkommende Gebiete im Nahen Osten, Afrika und Südamerika stehen weiterhin vor Erschwinglichkeitsproblemen, profitieren jedoch von ausländischen Direktinvestitionen in Privatkrankenhäuser und von einer wachsenden Mittelstandsversicherung. Die Länder des Golfkooperationsrats schreiben Autoinjektor in großen öffentlichen Veranstaltungsorten vor, und Medizintourismuszentren in den Vereinigten Arabischen Emiraten bevorraten mehrere Stärken, um Patienten auf der Durchreise zu versorgen. Brasiliens Anvisa aktualisierte 2024 die Anaphylaxie-Leitlinien, was Ausschreibungsmöglichkeiten für Lieferanten ankündigt, die regionale Kennzeichnungs- und Sprachanforderungen erfüllen können.

Wettbewerbslandschaft

Der Markt für Epinephrin-Autoinjektor weist eine moderate Konzentration auf. Viatris führt mit EpiPen, meldete jedoch im zweiten Quartal 2024 einen Umsatz von 115,5 Millionen USD, gegenüber 127,5 Millionen USD im Vorjahr, was auf einen Wettbewerbsdruck hindeutet. Teva verkauft ein zugelassenes Generikum, das kostensensible Nachfrage absorbiert, während Amneal und Sandoz Abfüllpartnerschaften erkunden, um in die Kategorie einzutreten. ARS Pharmaceuticals hat einen Erstbewegervorteil bei der nadelfreien Verabreichung, und seine Lizenzvereinbarungen gewähren ALK-Abelló exklusive Rechte in Europa und ausgewählten Märkten des Asien-Pazifik-Raums.

Fusionen und Kapazitätserweiterungen verändern die Angebotsdynamik. Altaris kombinierte Kindeva Drug Delivery mit Meridian Medical Technologies im Februar 2025 und schuf damit eine Auftragsforschungs- und -entwicklungsorganisation mit mehr als 300 Autoinjektor-Patenten und vertikal integrierter Sterilabfüllfähigkeit. SHL Medical eröffnete 2025 ein Werk in Tennessee, um die Produktion zu lokalisieren – eine strategische Absicherung gegen globale Logistikschwankungen. BD steigerte die Spritzen- und Nadelproduktion in seinem Nebraska-Werk um über 40 % und signalisiert damit Vertrauen, dass injizierbare Formate neben Sprays koexistieren werden.

Innovationsdifferenzierungsmerkmale umfassen nun die Integration von intelligenten Geräten, die Kompatibilität mit viskosen Biologika und umweltfreundliche Materialien. Antares Pharma entwickelte in Zusammenarbeit mit Pfizer die QuickShot-Plattform für hochviskose Medikamente weiter und veranschaulichte damit das Übertragungspotenzial von Epinephrin auf breitere Therapiebereiche. Auch die Recyclingfähigkeit von Geräten gewinnt an Bedeutung; mehrere Hersteller haben Rücknahmeprogramme erprobt, bei denen Kunststoff- und Metallkomponenten zurückgewonnen werden. Erstbeweger im Bereich des Kreislaufdesigns können bei europäischen öffentlichen Ausschreibungen bevorzugt bewertet werden und sich so einen Vorteil gegenüber Nachzüglern verschaffen. Die Kombination aus technologischer, regulatorischer und umweltbezogener Positionierung wird die künftige Rangordnung im Markt für Epinephrin-Autoinjektor bestimmen.

Marktführer für Epinephrin-Autoinjektor

Viatris Inc

Teva Pharmaceutical Industries Ltd.

Kaléo Inc.

Amneal Pharmaceuticals LLC

Sandoz

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ARS Pharmaceuticals brachte das neffy-1-mg-Nasenspray für Kinder mit einem Gewicht von 15–unter 30 kg in den Vereinigten Staaten auf den Markt, begleitet von einem Zuzahlungsprogramm, das die Kosten für versicherte Patienten auf 25 USD begrenzt.

- März 2025: Die FDA genehmigte neffy 1 mg zur Notfallbehandlung von allergischen Reaktionen vom Typ I bei Kindern ab 4 Jahren mit einem Gewicht von 15–unter 30 kg.

- Februar 2025: Altaris gab die Zusammenlegung von Kindeva Drug Delivery und Meridian Medical Technologies bekannt und bildete damit eine führende globale Auftragsforschungs- und -entwicklungsorganisation für Arzneimittel und Medizinprodukte.

- Januar 2025: BD investierte 10 Millionen USD zur Erweiterung der US-amerikanischen Produktion von sicherheitstechnisch gestalteten Spritzen und Nadeln und steigerte die Kapazität um mehr als 40 %.

- Januar 2025: ARS Pharmaceuticals reichte über seinen Partner ALK-Abelló Zulassungsdossiers für neffy 2 mg in Kanada und dem Vereinigten Königreich ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Epinephrin-Autoinjektoren als alle werkseitig befüllten, federbelasteten Geräte, die eine feste Dosis Epinephrin intramuskulär für die Notfallbehandlung von Anaphylaxie abgeben, unabhängig von der Dosierungsstärke oder dem Alter des Patienten. Der Markt wurde im Jahr 2025 auf 3,45 Mrd. USD geschätzt und wird bis 2030 voraussichtlich 5,15 Mrd. USD erreichen.

Vorgefüllte Spritzen, intranasale Sprays, Handampullen und Compound-Kits fallen nicht in unseren Anwendungsbereich.

Überblick über die Segmentierung

- Nach Dosisstärke

- 0,10 mg

- 0,15 mg

- 0,30 mg

- 0,50 mg

- Nach Altersgruppe

- Unter 6 Jahre

- 6–12 Jahre

- Über 12 Jahre

- Nach Endnutzer

- Krankenhäuser

- Kliniken

- Heimpflegepersonen

- Schulen & Universitäten

- Notfallmedizinische Dienste (EMS)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Allergologen, Notfallmediziner, Apothekeneinkäufer und Gerätehersteller in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche klärten die reale Aufnahme von Einheiten nach Dosierung, das Nachfüllverhalten und die wahrscheinliche Substitutionsrate, sobald intranasale Alternativen auf den Markt kommen, und ermöglichten es uns, die Annahmen aus der Schreibtischarbeit zu präzisieren.

Desk Research

Wir begannen mit öffentlichen Gesundheits- und Handelsdaten aus Quellen wie der Weltallergieorganisation, der Rückrufdatenbank der US-amerikanischen FDA, den Eurostat-Handelscodes für "Epinephrinpräparate" und dem Anaphylaxie-Register in Europa, die zusammen eine Basisinzidenz, Import- und Exportströme und Rückrufhäufigkeiten lieferten. Anhand von Unternehmensberichten (10-K), ausgewählten Dashboards für die Beschaffung in Krankenhäusern und Pressemitteilungen über die Einführung von Generika konnten wir Muster des Preisverfalls nachvollziehen. Zu den gebührenpflichtigen Tools, die mit Bedacht eingesetzt wurden, gehörten D&B Hoovers für die Umsätze der Hersteller und Dow Jones Factiva für die Zeitpläne der Produkteinführung. Die zitierten Quellen dienen der Veranschaulichung unseres Referenzsets und erheben keinen Anspruch auf Vollständigkeit.

Marktgrößenbestimmung und -prognose

Wir haben ein integriertes Top-Down-Modell erstellt, indem wir die globale Nachfrage anhand von Prävalenz-zu-behandelten-Patienten-Pools rekonstruiert und dabei Verschreibungsraten und durchschnittliche jährliche Nachfüllungen übereinander gelegt haben. Ausgewählte Bottom-up-Prüfungen, nämlich Roll-ups von Herstellerlieferungen und stichprobenartig ermittelte durchschnittliche Verkaufspreise × Volumen, dienten als Realitätstests vor der endgültigen Festlegung der Gesamtwerte. Zu den Schlüsselvariablen gehören: (1) dokumentierte Anaphylaxie-Inzidenz pro 100.000 Einwohner, (2) Häufigkeit der Nachfüllungen von Epinephrin-Pens, (3) Entwicklung des Marktanteils von Generika, (4) gewichteter durchschnittlicher Geräte-ASP und (5) regionale Erstattungsquoten. Fünf-Jahres-Prognosen verwenden eine multivariate Regression, die die Nachfrage pro Einheit mit dem Wachstum der Allergieinzidenz und der Marktdurchdringung von Generika verknüpft, mit einer Szenarioanalyse zur potenziellen FDA-Zulassung von nasalem Epinephrin. Lücken in den Bottom-up-Daten wurden durch von Experten validierte Proxy-Multiplikatoren aus vergleichbaren Märkten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden von zwei Analysten überprüft, mit unabhängigen Verordnungsprüfungen abgeglichen und mit Ausreißern abgeglichen. Die Berichte werden jedes Jahr aktualisiert, und wir veranlassen Zwischenaktualisierungen, wenn wesentliche Ereignisse, größere Rückrufe, behördliche Genehmigungen oder Preisschocks eintreten. Vor der Auslieferung wird eine erneute Validierung durchgeführt.

Warum Mordors Epinephrin-Autoinjektor Baseline Commands Zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Forschungsunternehmen unterschiedliche Gerätedefinitionen, Dosierungsgruppen und Preisannahmen wählen und sie in unterschiedlichen Abständen aktualisieren.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob vorgefüllte Spritzen gezählt werden, wie aggressiv der ASP-Rückgang bei Generika modelliert wird und die Häufigkeit, mit der das Nachfüllverhalten der Patienten neu bewertet wird. Mordor berücksichtigt nur federbelastete Autoinjektoren, verwendet durch Befragung verifizierte Nachfüllraten und revidiert die Währungs- und Inzidenzdaten jährlich, was unsere Basislinie aktuell hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,45 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,83 B (2024) | Globale Unternehmensberatung A | Zählt ausgewählte vorgefüllte Spritzen und geht von einer langsameren Verbreitung von Generika aus |

| USD 2,50 B (2023) | Industrieverband B | Legt ASP-Durchschnittswerte für 2019-2021 zugrunde und lässt Lateinamerika im Basisjahr aus. |

Diese Vergleiche zeigen, dass das disziplinierte, jährlich aktualisierte Modell von Mordor den Entscheidungsträgern die transparenteste und reproduzierbarste Grundlage bietet, sobald die unterschiedlichen Umfangsentscheidungen und Preishorizonte angepasst sind.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Epinephrin-Autoinjektor bis 2031 erreichen?

Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 5,43 Milliarden USD erreichen wird.

Welche Region wächst am schnellsten im Markt für Epinephrin-Autoinjektor?

Der Asien-Pazifik-Raum expandiert bis 2031 mit einer CAGR von 11,32 % aufgrund eines wachsenden Allergibewusstseins und ausstehender Zulassungen für nadelfreie Sprays.

Warum gewinnt das 0,10-mg-Dosierungssegment an Dynamik?

Frühe Allergiebehandlungen bei Kleinkindern und die Zulassung altersgerechter Formulierungen wie neffy 1 mg begründen eine CAGR von 13,62 % für diese Stärke.

Wie beeinflussen Schulen die Nachfrage nach Autoinjektoren?

Gesetzliche Vorschriften und Spendenprogramme treiben eine CAGR von 12,96 % im Segment Schulen & Universitäten, da Einrichtungen Geräte bevorraten und Personal schulen müssen.

Welche Faktoren begrenzen eine breitere Marktdurchdringung trotz Generikaeinstieg?

Anhaltend hohe Eigenkosten, Lieferkettenrückrufe und Nachhaltigkeitsbedenken dämpfen das Wachstum, obwohl politische Maßnahmen darauf abzielen, diese Belastungen zu mildern.

Werden nadelfreie Alternativen voraussichtlich herkömmliche Autoinjektor ersetzen?

Nadelfreie Sprays erweitern die Wahlmöglichkeiten und können Marktanteile gewinnen, jedoch werden injizierbare Geräte aufgrund ihrer Premiumpreise und der bereits vorhandenen installierten Basis auf absehbare Zeit koexistieren.

Seite zuletzt aktualisiert am: