Größe und Marktanteil des australischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

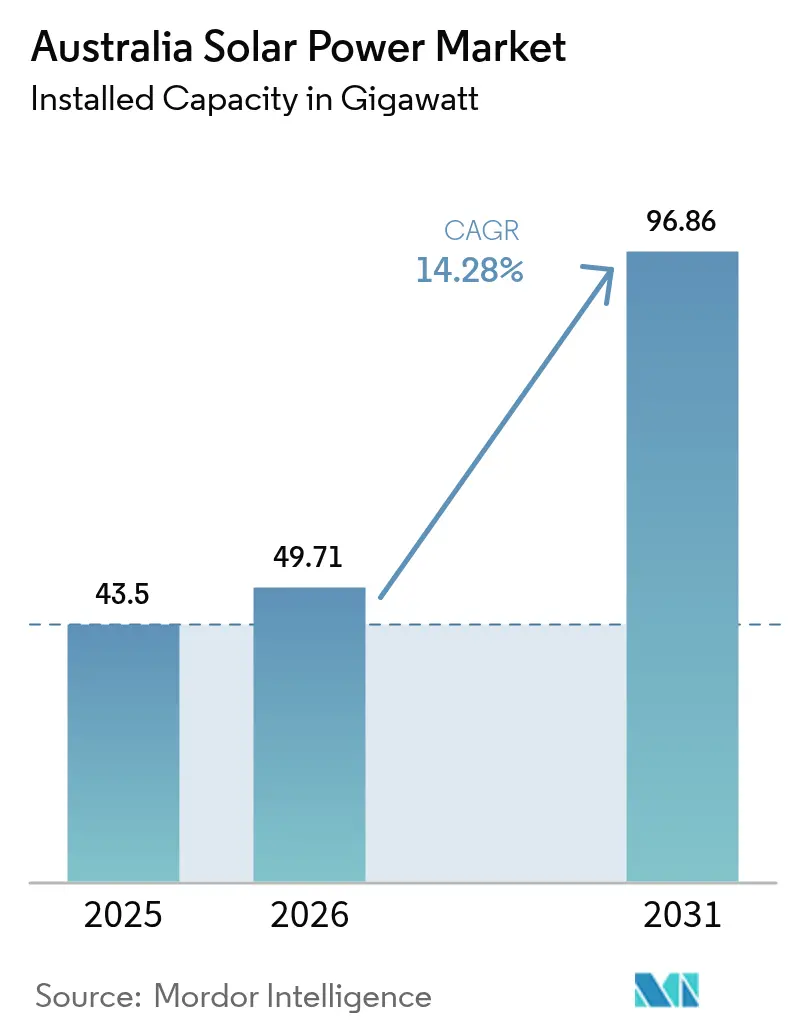

| Marktgröße im Basisjahr (2025) | 43.5 Gigawatt |

| Marktvolumen (2026) | 49.71 Gigawatt |

| Marktvolumen (2031) | 96.86 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Solarenergie-Marktes durch Mordor Intelligence

Die Größe des australischen Solarenergie-Marktes wurde im Jahr 2025 auf 43,5 Gigawatt bewertet und soll von 49,71 Gigawatt im Jahr 2026 auf 96,86 Gigawatt bis 2031 wachsen, bei einer CAGR von 14,28 % während des Prognosezeitraums (2026-2031).

Diese Entwicklung bestätigt, dass politische Planungssicherheit, sinkende Photovoltaik-Preise (PV) und unternehmensgeführte Beschaffung gemeinsam dazu beitragen, Solarenergie zu einer dominierenden Rolle im nationalen Energiemix zu verhelfen. Die Kombination von netzgekoppelten Großspeichern, übertragungsgebundenen Zonen für erneuerbare Energien und einer weit verbreiteten Netzparität im Haushaltsbereich beschleunigt den Kapazitätszubau und verlagert die Wertschöpfung vom reinen Energieverkauf hin zu integrierten Dienstleistungen. Internationale Komponentenlieferanten erzielen weiterhin Hardwareumsätze, während australische Projektentwickler, EPC-Auftragnehmer und Finanziers Projekte gewinnen, indem sie die Batterieintegration optimieren und Compliance-Vorschriften navigieren. Netzausbaumaßnahmen hinken den Kostensenkungen bei Solarenergie hinterher, was Bauprojekte in gut angebundenen Zonen konzentriert und Entwicklern zugute kommt, die frühzeitig Netzzugang sichern. Langfristige Stromlieferverträge (Power Purchase Agreements, PPAs) haben Nachhaltigkeitszusagen in 10- bis 15-jährige Verträge umgewandelt, die die Finanzierung versorgungsmaßstäblicher Anlagen zu Preisen unter 40 AUD/MWh absichern.

Wesentliche Erkenntnisse des Berichts

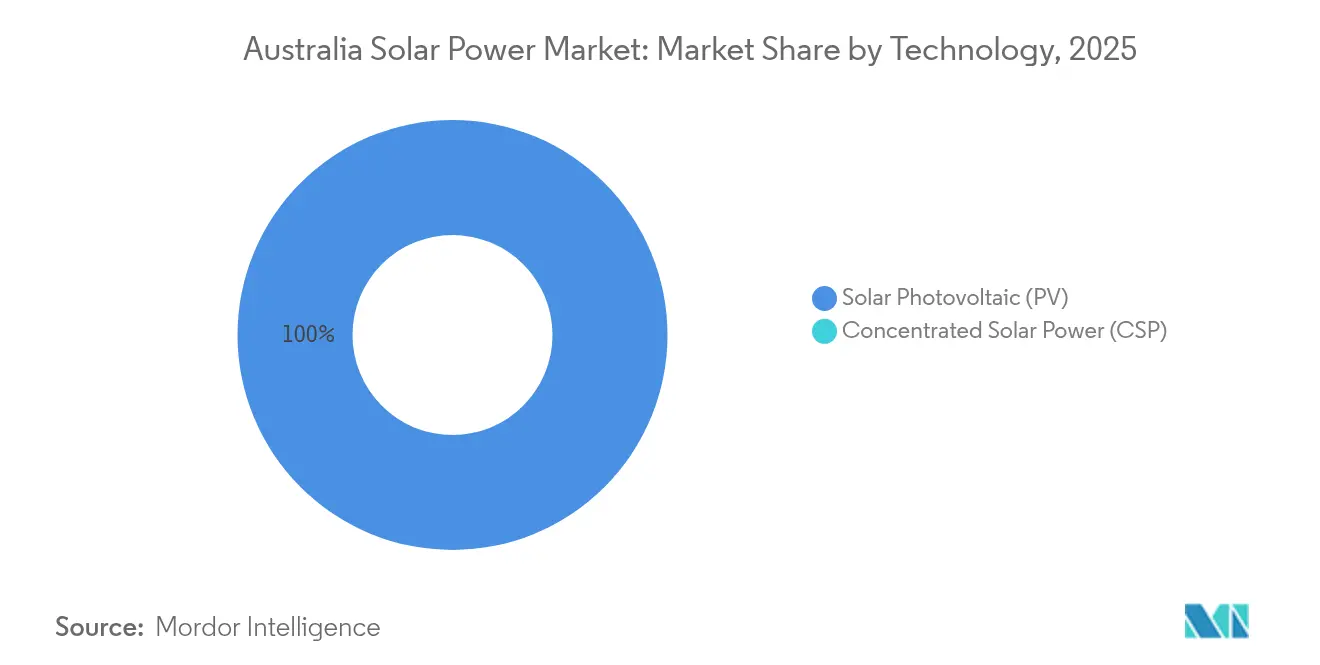

- Nach Technologie erfasste Solarenergie (PV) im Jahr 2025 100,00 % des australischen Solarenergiemarktes und entwickelt sich bis 2031 mit einem CAGR von 14,32 % weiter.

- Nach Netztyp entfielen im Jahr 2025 1,34 % der Marktgröße des australischen Solarenergiemarktes auf netzunabhängige Systeme, die bis 2031 voraussichtlich mit einem CAGR von 19,25 % wachsen werden.

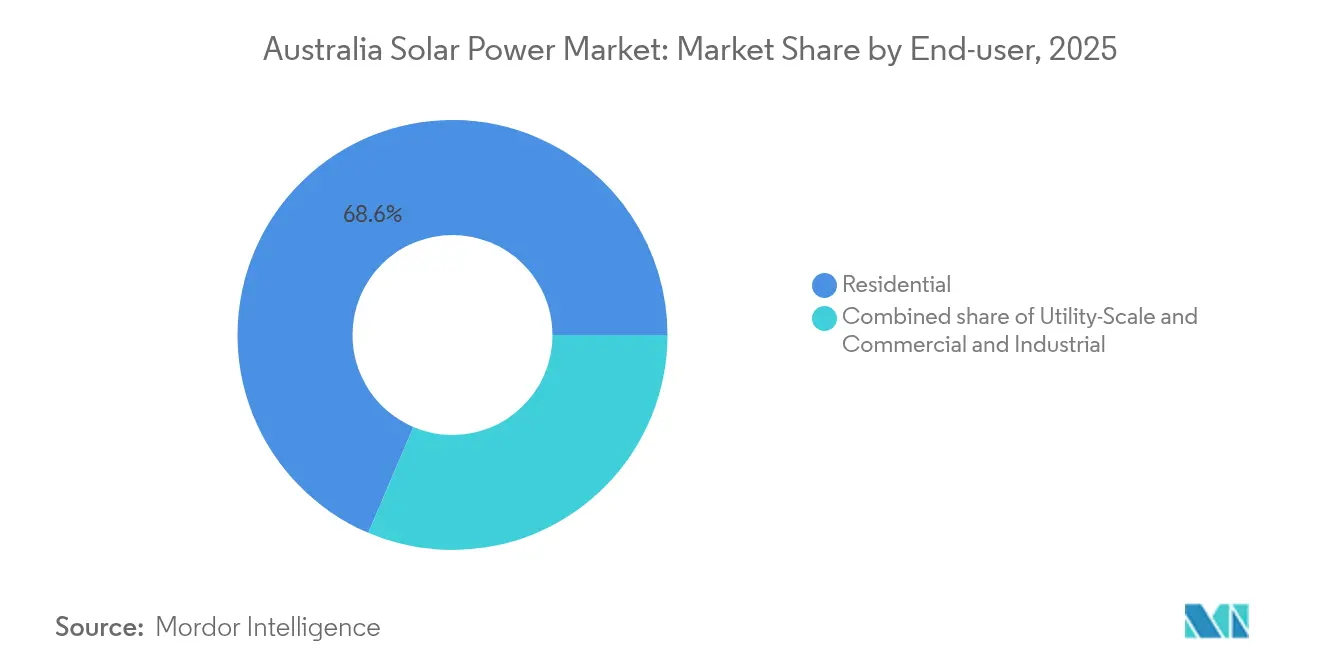

- Nach Endnutzer entfielen im Jahr 2025 68,60 % der Marktgröße auf Wohninstallationen, während Versorgungsgroßprojekte mit 22,6 % bis 2031 die höchste Wachstumsrate verzeichneten.

- Neoen, AGL Energy und Origin Energy kontrollierten 2024 gemeinsam etwa 28 % der neu angeschlossenen Versorgungsgroßkapazität.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Solarenergie-Marktes

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erneuerbare-Energie-Ziele auf Bundes- und Staatsebene | +3.20% | National, am stärksten in New South Wales, Victoria, Queensland | Mittelfristig (2-4 Jahre) |

| Sinkende PV-Modulpreise | +2.80% | Versorgungsmaßstäbliche Standorte im gesamten Land | Kurzfristig (≤2 Jahre) |

| Nachfrage nach Unternehmens-PPAs aus dem Gewerbe- und Industriesektor | +2.10% | Industriekorridore in New South Wales, Victoria, Queensland | Mittelfristig (2-4 Jahre) |

| Netzparität für Haushaltsdachflächen | +1.90% | Am höchsten in Südaustralien, Queensland | Kurzfristig (≤2 Jahre) |

| Netzgekoppelte Großspeicherkombination | +2.40% | New South Wales, Victoria, Südaustralien | Langfristig (≥4 Jahre) |

| Versorgungsmaßstäbliche Grüner-Wasserstoff-Projekte | +1.80% | Westaustralien, Nördliches Territorium, Queensland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerbare-Energie-Ziele auf Bundes- und Staatsebene treiben die Versorgungsbeschaffung an

Australiens Ziel von 82 % erneuerbarem Strom bis 2030 verankert die Erwartungen der Investoren und stützt koordinierte Ausschreibungen auf Staatsebene. New South Wales allein hat 32 Milliarden AUD für Zonen für erneuerbare Energien vorgesehen, die Erzeugung, Speicherung und Übertragung bündeln.(1)NSW Department of Planning and Environment, "Electricity Infrastructure Roadmap", planning.nsw.gov.au Wettbewerbliche Ausschreibungen vergeben nun 15-jährige Verträge unter 40 AUD/MWh, was das Händlerrisiko mindert und Amortisationszyklen verkürzt. Im Integrierten Systemplan festgelegte Netzausbaumaßnahmen stimmen die Netzerweiterungen mit Solarenergie-Clustern ab und senken das Abregelungsrisiko. Die Bundesstaaten verknüpfen die Einführung von Solarzonen zunehmend mit Anforderungen an die lokale Fertigung und Schaffung von Arbeitsplätzen und betten damit die Energiepolitik in umfassendere Wirtschaftsentwicklungsagenden ein. Die daraus resultierende politische Synergie minimiert die Boom-Bust-Investitionsschwankungen, die den australischen Solarenergie-Markt zuvor beeinträchtigten.

Sinkende PV-Modulpreise sichern Kostenführerschaft

Die durchschnittlichen Modulpreise sanken 2024 um weitere 12 %, was die EPC-Kosten für versorgungsmaßstäbliche Anlagen auf 800-1.000 AUD/kW drückte und den Kostenvorteil von Solarenergie gegenüber neuen Gasspitzenkraftwerken ausbaute.(2)Clean Energy Council, "Clean Energy Australia Report 2024", cleanenergycouncil.org.au Wohnsysteme fielen auf 1.200-1.500 AUD/kW und verkürzten die Amortisationszeiten in allen Festlandstaaten auf 3-4 Jahre. Die rasche Verbreitung hocheffizienter monokristalliner Module (mit einem Anteil von 85 %) reduziert den Aufwand für das Balance-of-System, während Pilot-Perowskit-Silizium-Tandemlinien bis 2027 Wirkungsgrade von 30 % oder mehr anstreben. Günstigere Module erschließen kleinmaßstäbliche Projekte auf Brachflächen und Gewerbedächern und erweitern den australischen Solarenergie-Markt über große Nachführanlagen auf offenem Land hinaus. Kontinuierliche Preissenkungen puffern auch den geplanten schrittweisen Abbau der bundesstaatlichen Förderungen und sichern die Akzeptanz über 2030 hinaus.

Unternehmens-PPA-Nachfrage verändert die gewerbliche Solarwirtschaft

Gewerbe- und Industriekunden nutzen erneuerbare PPAs mittlerweile als Kostenabsicherungsinstrumente, nicht nur als ESG-Maßnahmen. Bergbau-, Rechenzentrum- und Lebensmittelverarbeitungsunternehmen haben 10- bis 15-jährige Verträge abgeschlossen, die bis zu 30 % ihres Betriebskostenexposure gegenüber Netzstrom abdecken. Aggregierte PPAs ermöglichen es mittelgroßen Unternehmen, die Erzeugung eines einzelnen Projekts aufzuteilen und ihnen Wirtschaftlichkeit auf Versorgungsmaßstab zu gewähren. Vertragsgrößen von 50-650 MW sind üblich und stützen die Finanzierbarkeit sowie die Möglichkeit, Entwicklern günstige grüne Darlehen zu sichern. Entwickler differenzieren sich durch das Anbieten bedarfsgerechter Lieferungen, die durch am selben Standort befindliche Batterien abgesichert werden, und helfen Unternehmenskunden, Lastprofile abzugleichen und 24/7-Erneuerbare-Energie-Ziele zu erfüllen.

Dach-Netzparität beschleunigt die Wohnakzeptanz

Haushaltssolarenergie amortisiert sich ab dem ersten Tag, da Einzelhandelstarife in einigen Regionen 300 AUD/MWh übersteigen. Die Systempreise sind schnell genug gesunken, sodass der bevorstehende schrittweise Abbau des Kleinmaßstabs-Technologiezertifikats (Small-Scale Technology Certificate, STC) bereits in der Verbraucherökonomik eingepreist ist. Virtuelle Kraftwerksprogramme (Virtual Power Plant, VPP) verbessern die Renditen zusätzlich, indem Haushalte für die Bereitstellung aggregierter Frequenzregelung und die Teilnahme an Großhandelsmärkten entschädigt werden. Hohe Tageslasten durch das Laden von Elektrofahrzeugen, Wärmepumpen und Poolpumpen erhöhen die Eigenverbrauchsquoten, verbessern die Nettoeinsparungen und vergrößern die adressierbare Basis. Das Ergebnis ist eine stetige monatliche Nachfrage, die ein landesweites Installateurnetzwerk vollständig auslastet, trotz abnehmender Anreize.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Engpässe bei der Netzübertragung | -2.10% | Ländliches New South Wales, Nordqueensland, abgelegenes Westaustralien | Mittelfristig (2-4 Jahre) |

| Schrittweiser Abbau der bundesstaatlichen STC-Förderungen | -1.80% | National, am stärksten im Wohnbereich | Langfristig (≥4 Jahre) |

| Landnutzungskonflikte in Agrargebieten | -1.20% | Ländliches New South Wales, Victoria, Queensland | Mittelfristig (2-4 Jahre) |

| Engpässe bei Hochspannungstransformatoren und Wechselrichtern | -1.60% | Versorgungsmaßstäbliche Projekte im gesamten Land | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzübertragung schränken die regionale Entwicklung ein

Das veraltete Netz wurde rund um küstennahe Kohlekraftwerke gebaut, sodass sonnenreiche Binnenregionen unzureichend mit Hochkapazitätsleitungen versorgt sind. Die australische Energiemarktbehörde (Australian Energy Market Operator, AEMO) schätzt, dass 12,9 Milliarden AUD für neue Übertragungsanlagen benötigt werden, aber Genehmigungsverfahren und Bürgerkonsultationen dehnen die Bauzeiten auf 5-7 Jahre aus.(3)Australian Energy Market Operator, "Integrated System Plan 2024", aemo.com.au Projekte in Nordqueensland und West-New South Wales werden oft unter den optimalen Größen gedeckelt oder sehen sich mit Abregelung konfrontiert. Der Missverhältnis lenkt Investitionen in bereits angebundene Zonen, treibt Grundstückspreise in die Höhe und schafft Entwicklungscluster, in denen der Wettbewerb um Netzzugang das Standortangebot übersteigt. Verzögerungen dämpfen das Gesamtwachstum des australischen Solarenergie-Marktes, indem sie eine geografisch diversifizierte Expansion einschränken.

Schrittweiser Abbau der bundesstaatlichen STC-Förderungen schafft Investitionsunsicherheit

STC-Wertminderungen nach 2030 werden den Wert von Wohnsystemen um 3.000-5.000 AUD senken und die Amortisationszeiten für preissensible Haushalte verlängern. Obwohl sinkende Hardwarepreise die Änderung teilweise ausgleichen, sehen sich Händler mit einem Nachfragevorzieheffekt vor der Frist konfrontiert, gefolgt von einem möglichen Einbruch, was die Personaleinsatz- und Lagerplanung erschwert. Die politische Unsicherheit zwingt kleine Installateure dazu, Überbrückungsfinanzierungen zu sichern oder in Batterie- und Elektrofahrzeug-Ladegerät-Dienstleistungen zu diversifizieren, was die operative Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarphotovoltaik hält vollständige Dominanz

Solarphotovoltaik entfiel 2025 auf den gesamten Marktanteil des australischen Solarenergie-Marktes, und das Segment soll bis 2031 mit einer CAGR von 14,32 % wachsen, da die Modulkosten weiter sinken. Pipelines für konzentrierte Solarenergie wurden durch PV-plus-Batterie-Anlagen obsolet gemacht, da diese eine dispatchfähige Erzeugung bei geringerer Kapitalintensität replizieren können. Monokristalline Siliziummodule entfielen auf 85 % der Installationen im Jahr 2024, und Pilot-Perowskit-Silizium-Tandemanlagen könnten die Nennwirkungsgrade bis 2027 auf rund 30 % anheben. Diese Entwicklung ermöglicht es Entwicklern, Flächenbedarf zu reduzieren und marginale Standorte nahe Umspannwerken zu erschließen und damit die gesamte Projektfinanzierbarkeit innerhalb des australischen Solarenergie-Marktes zu verbessern.

Pilot-Schwimmsolarprojekte mit einer Gesamtleistung von 50 MW illustrieren eine Nische, die auf Verdunstungsschutz für Wasserversorgungsunternehmen abzielt und gleichzeitig Landnutzungsdebatten umgeht. Versorgungsunternehmen als unabhängige Stromerzeuger betrachten schwimmende Anlagen als Diversifizierungsmaßnahmen, die bodengebundene Portfolios ergänzen. Unterdessen haben CSP-Technologieanbieter ihre Ressourcen in den Nahen Osten verlagert, was das Bekenntnis des lokalen Marktes zur PV-Kostenführerschaft bestätigt.

Nach Netztyp: Netzunabhängiges Wachstum überholt netzgebundene Basis

Netzgebundene Systeme dominieren weiterhin den australischen Solarenergie-Markt und machen 2025 mit 98,66 % den größten Teil der Marktgröße aus, gestützt durch robuste Einspeisungsrichtlinien und vorhandene Übertragungsinfrastruktur. Dennoch soll die netzunabhängige Kapazität bis 2031 mit einer CAGR von 19,25 % wachsen, da Bergbau- und abgelegene Gemeindekunden Diesel durch Solar-Batterie-Hybridlösungen ersetzen. Bergbaukonzerne setzen nun 5-50 MW große Anlagen ein, die den Dieselverbrauch um bis zu 80 % reduzieren und Dekarbonisierungsziele vorantreiben. Mobilfunktürme und Notfalleinrichtungen migrieren ebenfalls zu erneuerbaren Energien, da die Lithium-Ionen-Akkupreise sinken.

Staatliche Zuschüsse für indigene Gemeinschaften stützen zusätzlich die netzunabhängige Wirtschaftlichkeit und stimmen Sozialpolitik mit dem Einsatz sauberer Energie ab. Entwickler bündeln zunehmend Solar-, Speicher- und Mikronetz-Steuerungssysteme, um schlüsselfertige Lösungen zu liefern und damit die Umsatzströme über den bloßen Panelverkauf hinaus zu erweitern.

Nach Endnutzer: Versorgungsmaßstäblicher Aufschwung definiert Segmentmix neu

Haushalte hielten 2025 68,60 % der Kapazität, aber versorgungsmaßstäbliche Anlagen werden sie mit einer CAGR von 22,6 % überholen und den australischen Solarenergie-Markt bis 2031 neu gestalten. Großprojekte profitieren von Skaleneffekten, die die Investitionskosten auf 800-1.000 AUD/kW drücken und Zugang zu Großhandelspreisen bieten. Unternehmens-PPAs mindern das Erlösrisiko und ziehen Pensionsfondskapital an, was Pipelines in Zonen für erneuerbare Energien beschleunigt.

Der Gewerbe- und Industriesektor (C&I) wächst stetig, da Unternehmen Dach- und Parkplatzüberdachungsanlagen installieren, um ihre Rechnungen abzusichern und ESG-Ziele zu erfüllen. Gebäudeintegrierte PV-Optionen wie Fassadenelemente befinden sich in Logistikzentren in Pilotphasen und signalisieren designorientierte Wachstumspfade. Die Dynamik im Wohnbereich bleibt durch VPP-Aggregation robust und ermöglicht es Eigentümern, Frequenzregelungszahlungen zu erhalten und Renditen auch nach dem STC-Abbau zu verbessern.

Geografische Analyse

New South Wales treibt den Kapazitätszuwachs in der australischen Solarbranche voran, mit einem Plan zur Hinzufügung von 12 GW Erzeugungskapazität und 15 Milliarden AUD in unterstützenden Leitungen bis 2030, wobei Gebote zu Rekordtiefstpreisen von 35 AUD/MWh eingehen. Die Solarenergienutzung übersteigt 35 % der geeigneten Dächer und schafft eine Führungsposition sowohl im Versorgungsgroß- als auch im dezentralen Segment. Queensland belegt den zweiten Platz dank seiner überlegenen Sonneneinstrahlung und der Nachfrage aus dem Bergbausektor. Die staatliche Unterstützung für 50 % erneuerbare Energien bis 2030 beschleunigt Projektgenehmigungen, obwohl Netzüberlastungen im Norden das Ausbaustempo dämpfen.

Victoria legt den Schwerpunkt auf dezentrale Energieressourcen und subventioniert über das Solar-Homes-Programm mehr als 200.000 Wohnanlagen. Die Politik verbindet die Durchdringung von Dachinstallationen mit der Teilnahme an virtuellen Kraftwerken (VPP), um lokale Netze in Spitzeneinspeisungszeiten zu stabilisieren. South Australia setzt seine technische Führungsrolle fort, überschreitet mittags regelmäßig 100 % erneuerbare Erzeugung und entwickelt Wasserstoffzentren, die neue Solarparks mit Elektrolysebedarf verknüpfen.

Das weitgehend eigenständige Netz und die mineralstofforientierte Wirtschaft Westaustraliens begünstigen netzunabhängige Anlagen für Bergwerke und Verarbeitungsanlagen. Das South West Interconnected System testet eine hohe Durchdringung erneuerbarer Energien ohne zwischenstaatlichen Ausgleich und bietet ein Labor für netzbildende Wechselrichtersteuerungen. Die Wasserkraftbasis Tasmaniens bietet natürliche Speicherkapazitäten, die den begrenzten Solarausbau ergänzen, während das Northern Territory die starke Sonneneinstrahlung für Diesel-Ersatz-Mikronetze nutzt, die abgelegene Gemeinden versorgen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Acht bis zehn Entwickler, darunter führende australische Solarunternehmen wie Neoen, AGL Energy, Origin Energy, Lightsource bp und Genex Power, erfassen rund 60 % der Ankündigungen zur Versorgungsgroßkapazität. Internationale Modullieferanten wie JinkoSolar und Risen Energy dominieren den Hardwaremarkt, während lokale EPC-Unternehmen die Projektdurchführung durch ihre regulatorische Kompetenz und Netzintegrationskenntnisse anführen. Die Wohninstallation bleibt stark dezentralisiert, mit Hunderten kleiner Unternehmen, die über Kundenservice und Paketangebote mit Speicher- und Elektrofahrzeugladegeräten konkurrieren.

Strategisch gesehen integrieren Stromhändler vertikal, indem sie Solarparks kaufen oder entwickeln, um ihr Einzelmarktrisiko abzusichern. Reine Entwickler suchen Differenzierung durch die Kombination von Batterien oder das Angebot von 24/7-Erneuerbaren-Paketen für Rechenzentrumskundschaft. Agrivoltaik-Pilotprojekte und schwimmende Solaranlagen stellen Nischenstrategien dar, bei denen spezialisiertes Engineering Erstbewegungs-Vorteile bietet.

Die Widerstandsfähigkeit der Lieferkette beeinflusst die Wettbewerbsposition. Tesla Energys lokale Powerwall-Linie und SMAs Servicezentrum in Melbourne verkürzen die Vorlaufzeiten für Speicher- und Wechselrichterausrüstung und sprechen Installateure an, die Versandengpässe befürchten. Unterdessen überwacht die Australian Competition and Consumer Commission die Preisgestaltungspraktiken der Installateure, um Verbraucher angesichts der boomenden Dachinstallationsnachfrage zu schützen.

Marktführer im australischen Solarenergie-Sektor

AGL Energy Limited

Infigen Energy Ltd.

Neoen SA

First Solar Inc.

SunPower Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Oktober 2024: Neoen gab die Fertigstellung des 460 MW großen Goyder South Solarparks in Südaustralien bekannt, der über 150 MW gemeinsam angeordneten Batteriespeicher verfügt, die dem Nationalen Elektrizitätsmarkt Netzstabilitätsdienste erbringen.

- Oktober 2024: Origin Energy sicherte sich einen 15-jährigen Stromliefervertrag mit Alcoa über 210 MW Solarstromerzeugung aus dem geplanten Darling Downs Solarpark in Queensland, dem größten Unternehmensvertrag für erneuerbare Energie in der Geschichte des australischen Bergbausektors.

- August 2024: Canadian Solar kündigte eine Investition von 400 Millionen AUD (268 Millionen USD) an, um eine 2-GW-Solarmodul-Fertigungsanlage in New South Wales zu errichten - die erste großmaßstäbliche PV-Fertigungsanlage in Australien seit 2019.

- Juli 2024: AGL Energy schloss die Übernahme des australischen Portfolios von Tilt Renewables für 2,4 Milliarden AUD (1,6 Milliarden USD) ab und fügte dabei 1,2 GW operativer erneuerbarer Kapazität hinzu, darunter 800 MW Solarprojekte in Queensland und New South Wales.

- Juni 2024: Tesla Energy nahm ein 50 MW/100 MWh-Batteriesystem im Darlington Point Solarpark in New South Wales in Betrieb und schuf damit Australiens größte Solar-plus-Speicher-Anlage, die die netzmaßstäbliche Energiespeicherfähigkeit für die Integration erneuerbarer Energien demonstriert.

Berichtsumfang des australischen Solarenergie-Marktes

Solarenergie bezieht sich auf die Nutzung der Energie der Sonne zur Erzeugung von Strom, entweder direkt als Wärmeenergie (Wärme) oder indirekt durch photovoltaische Zellen in Solarpaneelen und klarem photovoltaischen Glas.

Der australische Solarenergie-Markt ist nach Typ und PV-Einsatz segmentiert. Nach Typ ist der Markt in Solarphotovoltaik (PV) und konzentrierte Solarenergie (CSP) segmentiert. Nach PV-Einsatz ist der Markt in Versorgungsmaßstab und Nicht-Versorgungsmaßstab segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (C&I) |

| Wohnbereich |

| Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikro-) |

| Montage- und Nachführsysteme |

| Balance-of-System und Elektroinstallation |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (C&I) | |

| Wohnbereich | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikro-) | |

| Montage- und Nachführsysteme | |

| Balance-of-System und Elektroinstallation | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll die Kapazität des australischen Solarenergie-Marktes bis 2031 wachsen?

Netzgebundene und netzunabhängige Installationen zusammen sind auf dem Weg, von 43,5 GW im Jahr 2025 auf 96,86 GW bis 2031 zu steigen, eine CAGR von 14,28 %.

Welcher Technologietyp dominiert neue Projekte?

Solarphotovoltaik bleibt die einzige kommerziell eingesetzte Option, hält einen Anteil von 100,00 % und übertrifft konzentrierte Solarenergie in Bezug auf Kosten und Vielseitigkeit.

Warum sind Unternehmens-PPAs für den Sektor wichtig?

Langfristige PPAs mit Bergbau-, Rechenzentrum- und Fertigungsunternehmen mindern das Erlösrisiko und ermöglichen kostengünstige Projektfinanzierungen zu Preisen unter 40 AUD/MWh.

Welche Rolle spielt Speicherung für das zukünftige Wachstum?

Batteriekombinationen erzielen jetzt Erlöse aus Hilfsdiensten und erfüllen neue Netzstabilitätsvorschriften, was Solar-plus-Speicher zur bevorzugten Konfiguration für große Anlagen macht.

Wird der schrittweise Abbau der STC-Förderungen die Wohnraumnachfrage beeinträchtigen?

Sinkende Hardwarepreise und VPP-Einnahmemöglichkeiten sollen niedrigere STC-Werte ausgleichen und die Amortisationszeiten für Haushalte bei rund 3-4 Jahren halten.

Welche Bundesstaaten führen beim Ausbau an?

New South Wales führt beim versorgungsmaßstäblichen Wachstum an, Queensland folgt mit ressourcenreichen Standorten, während Victoria durch Subventionen die Durchdringung von Dachanlagen vorantreibt.

Seite zuletzt aktualisiert am: