Australischer Haarpflegemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.64 Milliarden US-Dollar |

| Marktgröße (2026) | 1.76 Milliarden US-Dollar |

| Marktgröße (2031) | 2.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

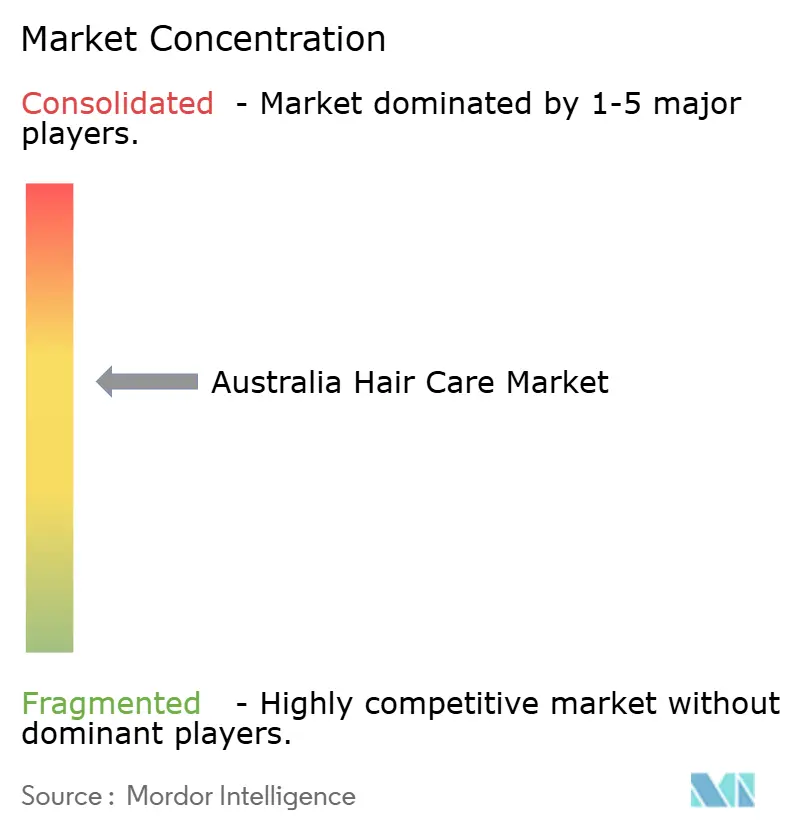

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Haarpflegemarkts durch Mordor Intelligence

Die Größe des australischen Haarpflegemarkts wurde im Jahr 2025 auf 1,64 Milliarden USD geschätzt und soll von 1,76 Milliarden USD im Jahr 2026 auf 2,14 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,91 % während des Prognosezeitraums 2026–2031 entspricht. Der Haarpflegemarkt in Australien wächst, angetrieben durch ein zunehmendes Verbraucherbewusstsein für Kopfhautgesundheit und Schadensreparatur. Verbraucher suchen nach Produkten, die Anliegen wie Haarausfall-Prävention, Feuchtigkeitsversorgung und Stärkung der Haarbindungen ansprechen, zugeschnitten auf Herausforderungen wie Sonnenexposition, hartes Wasser und häufiges Styling. Es gibt eine steigende Nachfrage nach Clean-Label- und natürlichen Formulierungen, einschließlich sulfatfreier, silikonfreier, veganer und botanisch basierter Produkte, da Käufer die Inhaltsstofflisten genauer prüfen und sanfte Optionen für den täglichen Gebrauch bevorzugen. Die ausgeprägte Salonkultur im Land trägt zur Premiumisierung bei, wobei professionelle Behandlungen die Heimroutinen beeinflussen, die Masken, Seren und Leave-in-Conditioner umfassen. Darüber hinaus fördern Social-Media-Trends und durch Influencer geprägte Routinen die Produktexperimentierfreude, insbesondere in Bereichen wie Farbschutz, Lockenformung und personalisierte Pflege für spezifische Haartypen. Dies hat zu einer erhöhten Produktrotation und der Übernahme mehrstufiger Routinen geführt, die über den traditionellen Shampoo-und-Conditioner-Ansatz hinausgehen.

Wichtigste Erkenntnisse des Berichts

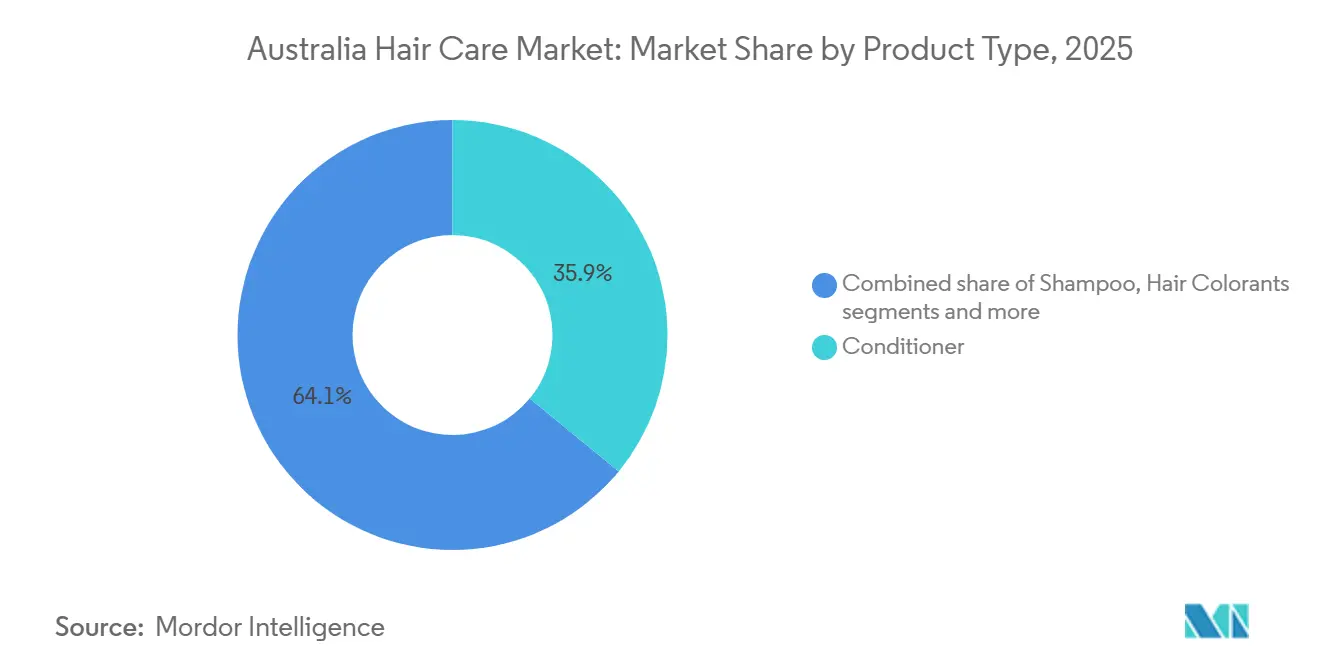

- Nach Produkttyp führte Conditioner mit einem Anteil von 35,94 % am australischen Haarpflegemarkt im Jahr 2025, während Haarstylingprodukte bis 2031 die schnellste CAGR von 5,01 % verzeichnen sollen.

- Nach Kategorie kontrollierten konventionelle Angebote im Jahr 2025 einen Anteil von 83,74 %, während Bio-Produkte im Zeitraum 2026–2031 auf eine CAGR von 5,64 % zusteuern.

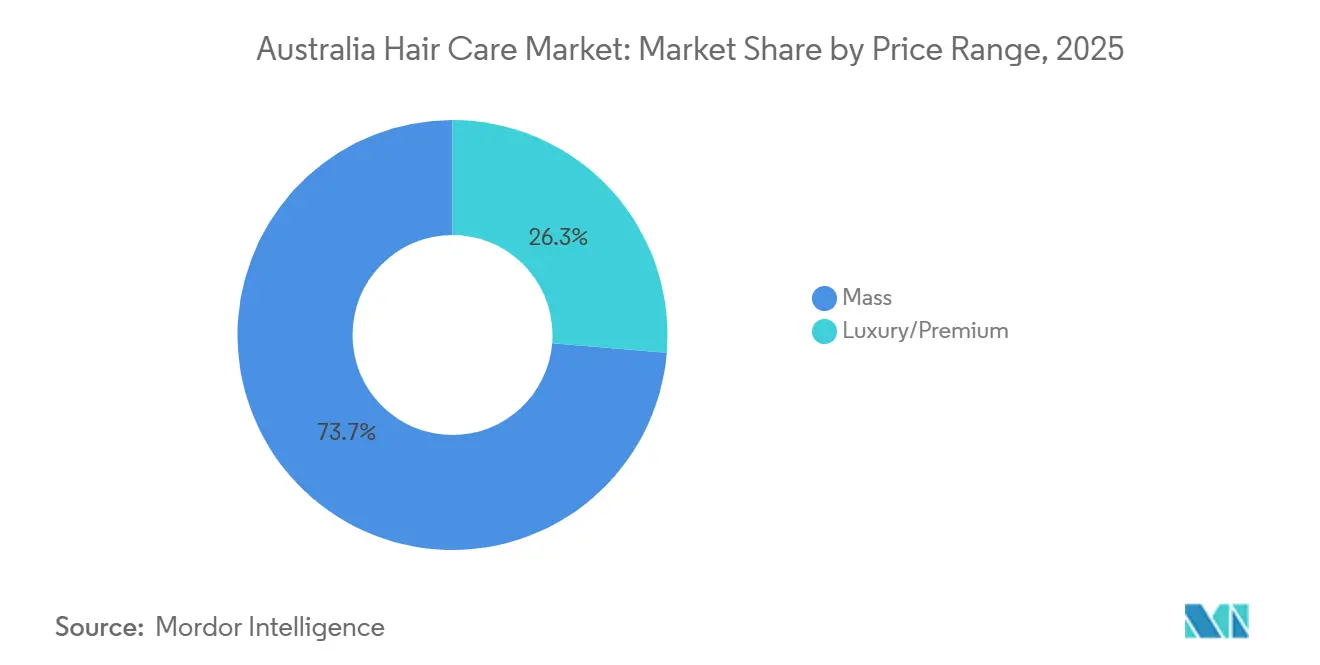

- Nach Preisklasse dominierten Massenmarktprodukte im Jahr 2025 mit einem Anteil von 73,68 %, doch Luxus/Premium soll mit einer robusten CAGR von 5,90 % expandieren.

- Nach Vertriebskanal erfassten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 41,55 %, doch Online-Einzelhandelsgeschäfte sind bis 2031 auf eine führende CAGR von 6,15 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Haarpflegemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Kopfhautgesundheit und ganzheitliche Haarpflegeroutinen | +0.9% | National, mit früher Übernahme in den Metropolregionen Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Alternde Verbraucher treiben die Nachfrage nach Haarausfall-Präventions- und Färbeprodukten an | +0.8% | National, konzentriert in demografischen Kohorten der 50+-Altersgruppe | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Innovation bei Haarfärbeformulierungen | +0.6% | National, Fokus auf Premium-Kanäle | Mittelfristig (2–4 Jahre) |

| Wandel hin zu nachhaltigen Produkten und umweltfreundlichen Verpackungen | +0.7% | National, stärker in städtischen Zentren und bei der Generation Z/Millennials | Langfristig (≥ 4 Jahre) |

| Expansion der Männerpflegekategorie | +0.5% | National, mit höherer Durchdringung in Metropolmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für individuelle Haarpflegelösungen | +0.4% | National, frühe Anwender in digital-nativen Kanälen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Kopfhautgesundheit und ganzheitliche Haarpflegeroutinen

Das Konzept der „Skinification” in der Haarpflege – die Anwendung desselben Pflegeniveaus auf die Kopfhaut wie auf die Gesichtshaut – verändert Produktformulierungen und Verbrauchergewohnheiten. Marken betonen zunehmend Kopfhautseren, Peelings und Mikrobiom-ausgleichende Behandlungen als wesentliche Bestandteile von Haarpflegeroutinen und nicht als optionale Extras. So trat beispielsweise im Oktober 2025 Kadūra Beauty, ein in Sydney ansässiges Unternehmen, mit einer sauberen, botanisch ausgerichteten Produktlinie in den australischen Haarpflegemarkt ein, die auf gesundheitsbewusste Verbraucher abzielt. Die veganen, pH-ausgeglichenen Formulierungen sind frei von Silikonen, Sulfaten und Mikroplastik und kombinieren einheimische Botanika wie Guarana, Kakadu-Pflaume und Zitronenschalenöl mit bewährten Wirkstoffen, um Ergebnisse in Salonqualität zu erzielen. Das Produktsortiment umfasst den Shea Sanctuary Conditioner, das Root Revival Shampoo, das Deep Clean Scalp Scrub, das Root Revival Scalp Serum, die Hydra Bomb Hair Mask und das Botanical Hair Perfume Oil, die alle darauf ausgelegt sind, Leistung mit ökologischer Verantwortung zu verbinden. Dieser Trend beschränkt sich nicht auf Premium-Marken; auch Massenmarktteilnehmer übernehmen kopfhautorientierte Botschaften, um höhere Preispunkte zu rechtfertigen und sich im wettbewerbsintensiven Shampoo- und Conditioner-Markt abzuheben. Darüber hinaus beeinflusst der Wandel Haarstylingprodukte, da Verbraucher zunehmend leichte, nicht-komedogene Formulierungen bevorzugen, die die Haarfollikel nicht verstopfen.

Alternde Verbraucher treiben die Nachfrage nach Haarausfall-Präventions- und Färbeprodukten an

Australiens alternde Bevölkerung beeinflusst zunehmend die Kaufmuster im Bereich Haarpflege und treibt die Nachfrage nach Haarausfall-Präventionsbehandlungen und Haarfärbeprodukten an, die auf ein jugendliches Erscheinungsbild ausgelegt sind. Ältere Verbraucher sind häufig mit Problemen wie dünner werdendem Haar, Ergrauen und verringerter Haardichte konfrontiert, was zur Verwendung von stärkenden Shampoos, Kopfhauttonika und sanften Färbemitteln führt, die auf empfindliche Kopfhäute zugeschnitten sind. Als Reaktion darauf konzentrieren sich Marken auf milde, nährende Formulierungen, die Konditionierungs- und Abdeckungsvorteile bieten und über rein kosmetische Färbung hinausgehen. Dieser demografische Trend ist bemerkenswert: Laut der Weltbankgruppe hatte Australien im Jahr 2024 4.821.999 Personen im Alter von 65 Jahren und älter, was die wichtigste Verbraucherbasis für restaurative und erscheinungsverbessernde Haarpflegeprodukte erweitert[1]Quelle: Die Weltbankgruppe, "Bevölkerung im Alter von 65 Jahren und älter, gesamt – Australien," data.worldbank.org.

Wandel hin zu nachhaltigen Produkten und umweltfreundlichen Verpackungen

Zunehmendes Umweltbewusstsein veranlasst australische Verbraucher, Haarpflegeprodukte zu wählen, die Nachhaltigkeit und umweltfreundliche Verpackungen priorisieren. Verbraucher zeigen eine Präferenz für biologisch abbaubare Formeln, pflanzenbasierte Inhaltsstoffe, nachfüllbare Verpackungen und Flaschen aus recycelten oder recycelbaren Materialien, während sie Produkte meiden, die mit Mikroplastik oder übermäßigem Plastikmüll in Verbindung gebracht werden. Als Reaktion darauf bringen Marken konzentrierte Shampoos, feste Riegel und wasserarme Formulierungen auf den Markt, um Verpackungen zu minimieren und Transportauswirkungen zu reduzieren. Diese Produkte verfügen auch über transparente Kennzeichnungen bezüglich Beschaffung und Umweltauswirkungen. Dieser Wandel hin zu nachhaltigem Konsum prägt Kaufentscheidungen sowohl im Massenmarkt- als auch im Premium-Segment und positioniert umweltfreundliche Praktiken als bedeutenden Wettbewerbsfaktor im australischen Haarpflegemarkt.

Expansion der Männerpflegekategorie

Das Wachstum des Männerpflegesegments trägt erheblich zur Expansion des australischen Haarpflegemarkts bei, da Männer zunehmend umfassende Körperpflegeroutinen übernehmen, die über die grundlegende Shampoo-Nutzung hinausgehen. Es gibt eine wachsende Nachfrage nach Produkten wie Kopfhautpflege-Shampoos, Anti-Schuppen-Lösungen, Stylingcremes, Pomaden und Haarverdickungsbehandlungen, die auf männliche Haartypen und kürzere Waschzyklen zugeschnitten sind. Marketingbemühungen, die professionelles Erscheinungsbild und Selbstfürsorge betonen, kombiniert mit dem Einfluss von Barbershops und Social-Media-Trends, treiben Wiederholungskäufe und die Nutzung mehrerer Produkte an. Dieser Trend wird durch demografische Faktoren weiter unterstützt: Laut der Weltbankgruppe machten Männer im Jahr 2024 50 % der australischen Bevölkerung aus, was eine substanzielle und engagierte Verbraucherbasis für zielgerichtete Haarpflegeprodukte bietet[2]Quelle: Die Weltbankgruppe, "Bevölkerung, männlich (% der Gesamtbevölkerung) – Australien," data.worldbank.org.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich schädlicher Auswirkungen synthetischer Inhaltsstoffe | -0.4% | National, verstärkt durch Social-Media- und Influencer-Prüfung | Kurzfristig (≤ 2 Jahre) |

| Strenge Sicherheitsstandards und regulatorische Anforderungen | -0.3% | National, durchgesetzt durch TGA, AICIS, ACCC | Mittelfristig (2–4 Jahre) |

| Starker Wettbewerb zwischen inländischen und globalen Marken | -0.5% | National, verstärkt in Metropolmärkten (Sydney, Melbourne, Brisbane) | Mittelfristig (2–4 Jahre) |

| Gefälschte Produkte beeinträchtigen das Marktwachstum | -0.3% | National, konzentriert in Online-Marktplätzen und Graumarktkanälen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich schädlicher Auswirkungen synthetischer Inhaltsstoffe

Verbraucherbedenken hinsichtlich Formaldehyd freisetzender Konservierungsmittel, Parabene, Sulfate und Silikone schränken die Formulierungsflexibilität ein und zwingen Marken zur Neuformulierung, um wettbewerbsfähig zu bleiben. Die Therapeutic Goods Administration (TGA) reguliert Kosmetika im Rahmen des Therapeutic Goods Act 1989, während das Australian Industrial Chemicals Introduction Scheme (AICIS) die chemische Sicherheit bewertet, was eine doppelte Compliance-Anforderung schafft. Darüber hinaus schreibt der Consumer Goods (Cosmetics) Information Standard 2020 eine vollständige Offenlegung der Inhaltsstoffe vor, was es Verbrauchern ermöglicht, Formulierungen genau zu prüfen und die Kontrolle umstrittener Inhaltsstoffe zu verschärfen[3]Quelle: Therapeutic Goods Administration, "Consumer Goods (Cosmetics) Information Standard 2020" tga.gov.au. Dieses regulatorische und verbrauchergetriebene Umfeld stellt Marken vor Herausforderungen. Die Neuformulierung zum Ausschluss synthetischer Inhaltsstoffe erhöht häufig die Kosten und kann Leistungsmerkmale wie Schaumbildung, Konservierung oder sensorische Erfahrung beeinträchtigen. Andererseits riskieren Marken, die an bestehenden Formulierungen festhalten, Reputationsschäden und potenziellen Marktanteilsverlust an Clean-Beauty-Wettbewerber. Diese Drücke sind besonders bedeutsam für Massenmarktmarken, die auf kostengünstige synthetische Inhaltsstoffe angewiesen sind, was ihr Mengenwachstum einschränkt und defensive Innovationsstrategien antreibt.

Strenge Sicherheitsstandards und regulatorische Anforderungen

Australiens regulatorischer Rahmen, der die Therapeutic Goods Administration (TGA), das Australian Industrial Chemicals Introduction Scheme (AICIS) und die Australian Competition and Consumer Commission (ACCC) umfasst, setzt strenge Sicherheitstests, Kennzeichnungs- und Werbestandards durch. Diese Vorschriften erhöhen die Markteintrittskosten und verzögern Produkteinführungen. Während sie Verbraucher schützen und Vertrauen aufbauen, stehen kleinere Marken häufig vor Herausforderungen aufgrund begrenzter regulatorischer Expertise und finanzieller Ressourcen, die für die Einhaltung erforderlich sind. Der Rahmen trägt auch zur Informationsasymmetrie bei, da etablierte Unternehmen die regulatorische Komplexität nutzen, um Markteintrittsbarrieren zu schaffen, was neue Marktteilnehmer Verzögerungen und rechtlichen Risiken aussetzt. Darüber hinaus müssen internationale Marken Australiens einzigartige Anforderungen berücksichtigen, die sich von den Standards der Europäischen Union oder der Vereinigten Staaten unterscheiden. Dies erfordert häufig marktspezifische Formulierungen oder Kennzeichnungen, was zu fragmentierten Lieferketten und reduzierten Skaleneffekten führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stylingprodukte überholen Reinigungsklassiker

Im Jahr 2025 machten Conditioner 35,94 % des Marktanteils nach Produkttyp aus und bildeten damit das größte Segment. Diese Dominanz wird auf das wachsende Verbraucherbewusstsein für die Bedeutung der Konditionierung für Haargesundheit und Handhabbarkeit zurückgeführt. Shampoos, obwohl unverzichtbar, stehen zunehmend im Wettbewerb mit Low-Poo- und No-Poo-Trends, die eine reduzierte Waschhäufigkeit fördern und damit ihr Wachstumspotenzial begrenzen. Haarfärbemittel profitieren von einer doppelten Nachfrage: Ältere Verbraucher suchen nach Grauabdeckung, während jüngere Verbraucher mit Modetönen experimentieren. Das Segment steht jedoch unter Margendruck aufgrund von Fortschritten bei Heimfärbeprodukten, die die Leistungslücke zu Salondienstleistungen verringern.

Haarstylingprodukte, die bis 2031 mit einer CAGR von 5,01 % wachsen sollen, stellen das am schnellsten wachsende Segment dar. Dieses Wachstum wird durch die Flexibilität von Homeoffice-Regelungen angetrieben, die Styling-Experimente fördern, sowie durch den Einfluss sozialer Medien auf Erscheinungsstandards. Darüber hinaus genießen Stylingprodukte höhere Stückmargen im Vergleich zu Shampoos und Conditionern, da sie als diskretionäre Verbesserungen und nicht als wesentliche Güter wahrgenommen werden. Diese Wahrnehmung ermöglicht es Marken, Premiumpreise für Produkte wie Texturiersprays, Hitzeschutzprodukte und Finishing-Seren zu verlangen.

Nach Kategorie: Bio gewinnt an Boden, aber Konventionell dominiert

Konventionelle Produkte machten im Jahr 2025 einen Marktanteil von 83,74 % aus, angetrieben durch etablierte Verbraucherpräferenzen, Preissensibilität und die Leistungsvorteile synthetischer Inhaltsstoffe in Bereichen wie Schaumbildung, Konservierung und sensorische Eigenschaften. Im Gegensatz dazu sollen Bio-Formulierungen bis 2031 mit einer CAGR von 5,64 % wachsen, unterstützt durch die zunehmende Popularität von Clean-Beauty-Trends und Drittanbieter-Zertifizierungsprogrammen wie ACO und COSMOS. Dieses Wachstum konzentriert sich hauptsächlich auf Premium- und Spezialkanäle, wo Verbraucher bereit sind, höhere Preise für wahrgenommene Gesundheits- und Umweltvorteile zu zahlen.

Konventionelle Marken übernehmen Strategien wie die Einführung von „Clean”-Untermarken oder die Neuformulierung wichtiger Produkte zum Ausschluss umstrittener Inhaltsstoffe, wodurch die Grenzen zwischen konventionellen und Bio-Kategorien verschwimmen. Dieser Doppelmarkenansatz ermöglicht es etablierten Akteuren, den Marktanteil über verschiedene Preissegmente hinweg zu halten, ohne ihre bestehenden Produktlinien zu kannibalisieren. Das Wachstum der Bio-Kategorie wird durch regulatorische Entwicklungen weiter unterstützt, wie etwa Australiens Angleichung an internationale Bio-Standards, die Importe und Exporte erleichtert und Nischenmarken die regionale Expansion ermöglicht.

Nach Preisklasse: Premium überholt Massenmarkt, da Verbraucher aufsteigen

Massenmarktprodukte machten im Jahr 2025 einen Marktanteil von 73,68 % aus, unterstützt durch Supermarkt- und Hypermarkt-Vertriebskanäle, wettbewerbsfähige Aktionspreise und langjährige Markenbekanntheit. Diese Produkte profitieren von breiter Verfügbarkeit und Erschwinglichkeit, was sie für eine breite Verbraucherbasis zugänglich macht. Die Luxus- und Premium-Segmente sollen jedoch bis 2031 mit einer CAGR von 5,90 % wachsen. Dieses Wachstum wird durch alternde Bevölkerungsgruppen angetrieben, da ältere Verbraucher zunehmend hochwertige und wirksame Produkte suchen, zusammen mit einem wachsenden Fokus auf Produktwirksamkeit und dem Trend zur Premiumisierung in der Selbstfürsorge.

Premium-Marken rechtfertigen ihre höheren Preispunkte, die das 2- bis 3-Fache der Massenmarktäquivalente betragen, durch die Betonung inhaltsstoffbezogener Narrative. Dazu gehört die Verwendung fortschrittlicher Komponenten wie Peptide, Haarbindungs-Technologien und botanische Wirkstoffe, die Verbraucher ansprechen, die verbesserte Vorteile suchen. Massenmarktmarken hingegen versuchen, ihren Marktanteil durch Innovation zu verteidigen, beispielsweise durch die Einführung neuer Produktformulierungen und Kanaloptimierung zur Verbesserung der Vertriebseffizienz. Das Massenmarktwachstum steht jedoch vor strukturellen Herausforderungen, darunter steigende Eigenmarken-Durchdringung, die kostengünstigere Alternativen bietet, intensive Aktionsaktivitäten, die die Margen komprimieren, und ein Wandel der Verbraucherpräferenzen hin zu Premium- oder Bio-Alternativen, die als qualitativ hochwertiger und nachhaltiger wahrgenommen werden.

Nach Vertriebskanal: Online-Einzelhandel steigt auf, während Supermärkte stagnieren

Supermärkte/Hypermärkte machten im Jahr 2025 einen Marktanteil von 41,55 % aus und profitierten von ihrer weitverbreiteten Präsenz, Bequemlichkeit und Aktionsstrategien. Woolworths und Coles führen das Lebensmitteleinzelhandelssegment an und bieten Einkaufserlebnisse aus einer Hand, die Haarpflegeprodukt-Käufe fördern. Das Wachstum in diesem Kanal entspricht jedoch der allgemeinen Marktrate, begrenzt durch ein engeres Produktsortiment, mangelnde personalisierte Dienstleistungen und Wettbewerb durch Spezial- und Online-Kanäle. Convenience- und Lebensmittelgeschäfte bedienen Ergänzungseinkäufe, verfügen jedoch nicht über die notwendige Produktpalette, um Entdeckungen oder Premiumisierung voranzutreiben. Gesundheits- und Wellnessgeschäfte wie Apotheken nutzen ihre vertrauenswürdige Beraterrolle und professionelle Produktsortimente.

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer CAGR von 6,15 % wachsen und damit das schnellste Wachstum unter allen Kanälen verzeichnen. Diese Expansion wird durch Direct-to-Consumer-Marken, abonnementbasierte Modelle und digital-native Verbraucher angetrieben, die Bequemlichkeit und Produktbewertungen gegenüber dem stationären Einkauf priorisieren. Insbesondere Verbraucher der Generation Z zeigen eine starke Präferenz für Online-Shopping, einschließlich Social Commerce und ausschließlich online getätigter Käufe, was beeinflusst, wie Marken ihre Marketing- und Vertriebsressourcen zuweisen. Etablierte Unternehmen investieren in proprietäre E-Commerce-Plattformen und Partnerschaften mit Online-Marktplätzen, um die digitale Nachfrage zu befriedigen. Gleichzeitig umgehen digital-native Marken traditionelle Einzelhandelskanäle, was die Kanalmargen der Platzhirsche reduziert und Portfolioanpassungen veranlasst.

Geografische Analyse

Der australische Haarpflegemarkt weist auf nationaler Ebene ausgeprägte Dynamiken auf, wobei Metropolregionen wie Sydney, Melbourne und Brisbane als wichtige Knotenpunkte dienen. Diese Städte zeichnen sich durch höhere verfügbare Einkommen, vielfältige Bevölkerungen und trendbewusste Verbraucher aus, was die Nachfrage nach Premium-Produkten und die Übernahme innovativer Angebote antreibt. Die höheren verfügbaren Einkommen in diesen Gebieten ermöglichen es Verbrauchern, mehr für Premium- und Luxus-Haarpflegeprodukte auszugeben, während die multikulturellen Bevölkerungen zu einer vielfältigen Palette von Haarpflegebedürfnissen und -präferenzen beitragen. Darüber hinaus fördert die Trendbewusstheit der Verbraucher in diesen Städten ein Marktumfeld, das neue Produktinnovationen und Premiumisierungstrends bereitwillig aufnimmt.

Der regulatorische Rahmen in Australien, der von der Therapeutic Goods Administration (TGA), dem Australian Industrial Chemicals Introduction Scheme (AICIS) und der Australian Competition and Consumer Commission (ACCC) überwacht wird, gewährleistet strenge Sicherheits- und Kennzeichnungsstandards. Dieses regulatorische Umfeld stärkt das Verbrauchervertrauen, erhöht aber auch die Compliance-Kosten für internationale Marktteilnehmer. Der Consumer Goods (Cosmetics) Information Standard 2020 erfordert eine vollständige Offenlegung der Inhaltsstoffe, was Verbrauchern ermöglicht, Produktformulierungen genau zu bewerten und die Nachfrage nach Clean-Label-Produkten anzutreiben. Die Anforderung zur vollständigen Offenlegung der Inhaltsstoffe befähigt Verbraucher, informierte Kaufentscheidungen zu treffen, insbesondere zugunsten von Produkten mit transparenten und Clean-Label-Formulierungen. Dies hat zu einer wachsenden Präferenz für Produkte geführt, die frei von schädlichen Chemikalien sind und mit den Verbraucherwerten in Bezug auf Gesundheit und Nachhaltigkeit übereinstimmen.

Australiens Angleichung an internationale Bio- und Nachhaltigkeitszertifizierungen wie Australian Certified Organic (ACO), COSMOS und B Corp unterstützt den grenzüberschreitenden Handel. Diese Zertifizierungen bieten Gewissheit über Produktqualität und Nachhaltigkeit, was es australischen Marken erleichtert, internationale Standards zu erfüllen und in globale Märkte zu expandieren. Diese Angleichung ermöglicht es Nischenmarken, regional zu expandieren, und erleichtert den Export australischer Marken, insbesondere in Märkte der Asien-Pazifik-Region. Die Asien-Pazifik-Region mit ihrer wachsenden Mittelklassebevölkerung und steigender Nachfrage nach Bio- und nachhaltigen Produkten bietet australischen Haarpflegemarken erhebliche Möglichkeiten, ihre Aktivitäten zu skalieren und eine starke Präsenz in diesen Märkten aufzubauen.

Wettbewerbslandschaft

Der australische Haarpflegemarkt weist eine moderate Konzentration auf, wobei globale Unternehmen wie Procter & Gamble, Unilever, L'Oréal und Henkel einen bedeutenden Marktanteil halten. Diese Dominanz wird durch ihre umfangreichen Produktportfolios, groß angelegte Marketingbemühungen und Multi-Channel-Vertriebsnetzwerke angetrieben. Diese Unternehmen nutzen Dachmarkstrategien (z. B. L'Oréals Elvive, Garnier und Kérastase, die sowohl Massenmarkt- als auch Luxussegmente bedienen), um Verbraucher über verschiedene Preispunkte und Lebensphasen hinweg anzusprechen. Darüber hinaus investieren sie in Innovation, um dem Wettbewerb durch Clean-Beauty-Marken und digital-native Herausforderer entgegenzuwirken.

Chancen entstehen bei personalisierten Formulierungen, Kopfhautgesundheitsbehandlungen und nachhaltigen Verpackungsinnovationen, die Premium-Preise erzielen können, ohne erhebliche Forschungs- und Entwicklungsinvestitionen zu erfordern. Personalisierte Formulierungen bedienen individuelle Verbraucherbedürfnisse und bieten maßgeschneiderte Lösungen, die die Benutzerzufriedenheit und -loyalität steigern. Kopfhautgesundheitsbehandlungen sprechen das wachsende Verbraucherbewusstsein für Haar- und Kopfhautgesundheit an und schaffen einen Nischenmarkt mit hohem Wachstumspotenzial. Nachhaltige Verpackungsinnovationen entsprechen zunehmenden Umweltbedenken, sprechen umweltbewusste Verbraucher an und ermöglichen es Marken, sich im Markt zu differenzieren.

Aufstrebende Akteure nutzen Direct-to-Consumer-Modelle, um traditionelle Einzelhandelskanäle zu umgehen, und setzen auf Social-Media- und Influencer-Kooperationen, um die Markensichtbarkeit zu steigern und gleichzeitig die Kundenakquisitionskosten im Vergleich zu den Massenmedienstrategien etablierter Wettbewerber zu senken. Gefälschte Produkte, insbesondere auf Online-Plattformen, untergraben jedoch das Verbrauchervertrauen und die Gewinnmargen, wobei Premium-Marken besonders betroffen sind, da es schwierig ist, die Graumarktverteilung zu kontrollieren und geistige Eigentumsrechte wirksam durchzusetzen.

Marktführer der australischen Haarpflegebranche

The Procter & Gamble Company

Unilever PLC

Henkel AG & Co. KGaA

L'Oréal SA

Kao Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die australische Marke für empfindliche Haut Amperna trat in das Haarpflegesegment ein und führte zwei auf die Kopfhaut ausgerichtete Produkte ein, inspiriert von der anhaltenden „Skinification”-Bewegung in der Schönheitspflege. Das neu veröffentlichte Cleanse & Rebalance Dermal Care Shampoo und der Strengthen & Protect Dermal Care Conditioner erweitern den sanften, Mikrobiom-unterstützenden Ansatz des Unternehmens von der Hautpflege auf die Haarpflege. Jede Formulierung enthält eine Kombination aus Prä- und Postbiotika, die das Kopfhautgleichgewicht aufrechterhalten sollen, was das wachsende Verbraucherinteresse an barrierestützenden und Mikrobiom-bewussten Lösungen widerspiegelt.

- Oktober 2025: Kadūra Beauty, ein in Sydney ansässiges Unternehmen, trat mit einer sauberen, botanisch ausgerichteten Produktlinie in den australischen Haarpflegemarkt ein, die auf gesundheitsbewusste Verbraucher abzielt. Die veganen, pH-ausgeglichenen Formulierungen sind frei von Silikonen, Sulfaten und Mikroplastik und kombinieren einheimische Botanika wie Guarana, Kakadu-Pflaume und Zitronenschalenöl mit bewährten Wirkstoffen, um Ergebnisse in Salonqualität zu erzielen. Das Produktsortiment umfasst den Shea Sanctuary Conditioner, das Root Revival Shampoo, das Deep Clean Scalp Scrub, das Root Revival Scalp Serum, die Hydra Bomb Hair Mask und das Botanical Hair Perfume Oil, die alle darauf ausgelegt sind, Leistung mit ökologischer Verantwortung zu verbinden.

- März 2025: Garnier stellte sein neuestes Angebot vor, die Damage Eraser Keratin-Reihe. Dieses wissenschaftlich entwickelte Drei-Schritte-Programm, bestehend aus dem Damage Eraser Keratin Shampoo, Conditioner und Filler Treatment, zielt auf die Haarreparatur auf Kortex-Ebene ab.

- März 2025: Davines gab sein Debüt in Australien mit The Present Time, einer neuen demi-permanenten Farblinie, die live im Museum of Contemporary Art in Sydney präsentiert wurde. Die Formulierung enthält 99 % biologisch abbaubare und 93 % natürlich gewonnene Inhaltsstoffe.

- Oktober 2024: Die australische Schönheitsmarke People Haircare kooperierte mit Oxfam und Bullfrog, um gemeinsam und innovativ die fortschrittliche Formulierung für ihr Produkt ONLY SHAMPOO zu entwickeln.

- September 2024: MUVO hat sein Balayage-Shampoo eingeführt, das speziell auf die einzigartigen Bedürfnisse sowohl blonder als auch brünetter Haare ausgelegt ist und optimale Ergebnisse für unterschiedliche Färbeanforderungen gewährleistet.

Berichtsumfang des australischen Haarpflegemarkts

Haarpflegeprodukte helfen dabei, die Eigenschaften und das Verhalten des Haares zu kontrollieren, sodass es auf kontrollierte und wünschenswerte Weise gepflegt werden kann. Die ordnungsgemäße Verwendung von Haarpflegeprodukten trägt dazu bei, die Haarqualität zu verbessern, indem sie eine angemessene Nährstoffversorgung und Feuchtigkeitswiederherstellung bieten.

Der australische Haarpflegemarkt ist nach Typ und Vertriebskanal segmentiert. Auf der Grundlage des Typs ist der Markt in Shampoo, Conditioner, Haarfärbemittel und andere Typen segmentiert. Auf der Grundlage des Vertriebskanals ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Shops und andere Vertriebskanäle segmentiert.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Shampoo |

| Conditioner |

| Haarfärbemittel |

| Haarstylingprodukte |

| Sonstige Haarpflegeprodukte |

| Bio |

| Konventionell |

| Massenmarkt |

| Luxus/Premium |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Gesundheits- und Wellnessgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstylingprodukte | |

| Sonstige Haarpflegeprodukte | |

| Nach Kategorie | Bio |

| Konventionell | |

| Nach Preisklasse | Massenmarkt |

| Luxus/Premium | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Gesundheits- und Wellnessgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der australische Haarpflegemarkt bis 2031 sein?

Es wird prognostiziert, dass er 2,14 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 3,91 % wächst.

Welches Segment soll bis 2031 am schnellsten wachsen?

Haarstylingprodukte sollen die höchste CAGR von 5,01 % verzeichnen, da Verbraucher Salonqualität beim Finishing zu Hause anstreben.

Überholt der Online-Einzelhandel Supermärkte bei Haarpflegeprodukten?

Online-Einzelhandelsgeschäfte sollen mit einer CAGR von 6,15 % wachsen und damit Supermärkte übertreffen.

Warum gewinnen Premium-Haarpflegemarken an Bedeutung?

Alternde Bevölkerungsgruppen, die Haarbindungs-Reparaturwissenschaft und Kopfhautbehandlungen nachfragen, sind bereit, Aufpreise zu zahlen, was das Luxus/Premium-Wachstum von 5,90 % CAGR antreibt.

Seite zuletzt aktualisiert am: