Größe und Marktanteil des australischen Strommarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

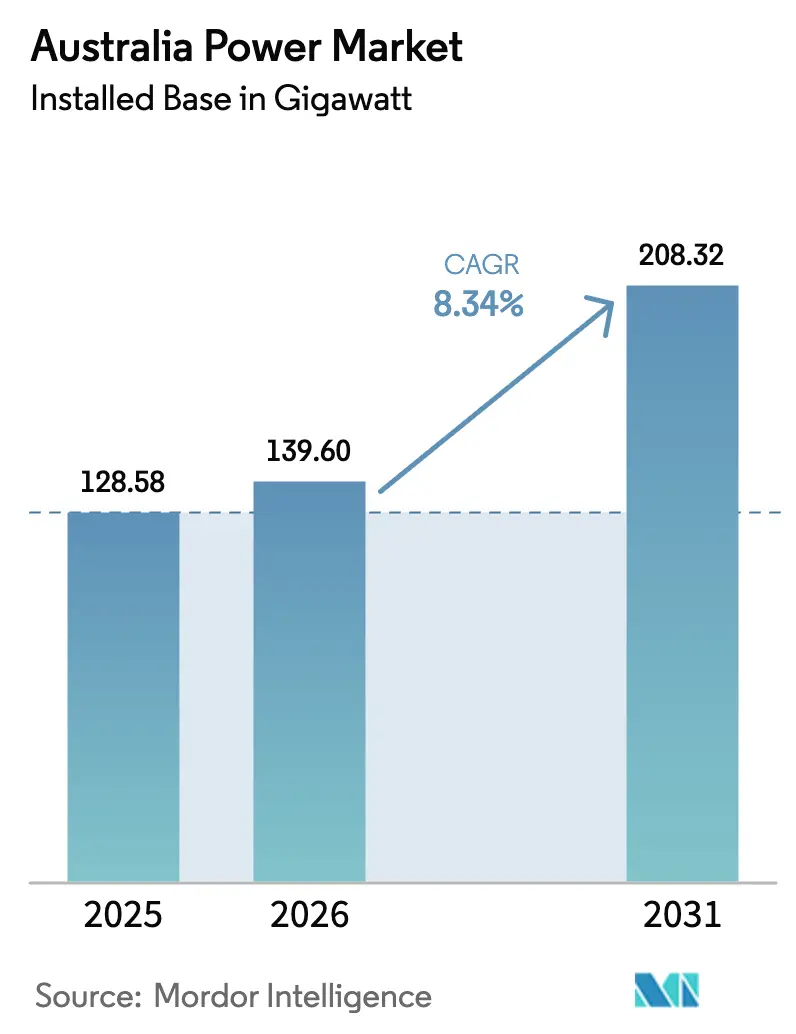

| Marktgröße im Basisjahr (2025) | 128.58 Gigawatt |

| Marktvolumen (2026) | 139.60 Gigawatt |

| Marktvolumen (2031) | 208.32 Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Strommarkts von Mordor Intelligence

Die Größe des australischen Strommarkts in Bezug auf die installierte Basis soll von 128,58 Gigawatt im Jahr 2025 auf 139,60 Gigawatt im Jahr 2026 steigen und bis 2031 208,32 Gigawatt erreichen, mit einer CAGR von 8,34 % über den Zeitraum 2026–2031.

Schneller Zubau von Solar- und Windenergie im Versorgungsmaßstab, kombiniert mit 4-Stunden-Batteriespeichern, die im Rahmen des Kapazitätsinvestitionsprogramms (CIS) ausgeschrieben werden, bilden die Grundlage für die Expansion, während Kohle nach einem beschleunigten Zeitplan stillgelegt wird. Unternehmens-Stromabnahmeverträge von Bergbauunternehmen und Rechenzentrumsbetreibern unterzeichnen nun jährlich mehr vertraglich gebundene Kapazität als das Große Erneuerbare-Energieziel (LRET), wodurch sich die Nachfrageanker in Richtung industrieller Elektrifizierung verschieben. Übertragungsinvestitionen, angeführt durch das 20-Milliarden-AUD-Programm „Rewiring the Nation”, unterstützen Erneuerbare-Energien-Zonen, obwohl eine Kosteninflation von 25–55 % bei Freileitungen droht, die Finanzierung zu erschöpfen, bevor spätere Verbindungsleitungen den finanziellen Abschluss erreichen. Zunehmende negative Großhandelspreisintervalle, insbesondere der 40-%-Anteil der Mittagshandelsperioden im Frühjahr 2024 in Südaustralien, schaffen Arbitragemöglichkeiten für Batterien, während sie die Händlereinnahmen für Solar- und Windenergie schmälern. Integrierte Erzeuger ersetzen Kohle-Grundlastkraftwerke durch netzgekoppelte Batterien und wasserstofffähige Spitzenlastkraftwerke, um Marktanteile zu sichern und disponierbare Margen zu erzielen.

Wichtigste Erkenntnisse des Berichts

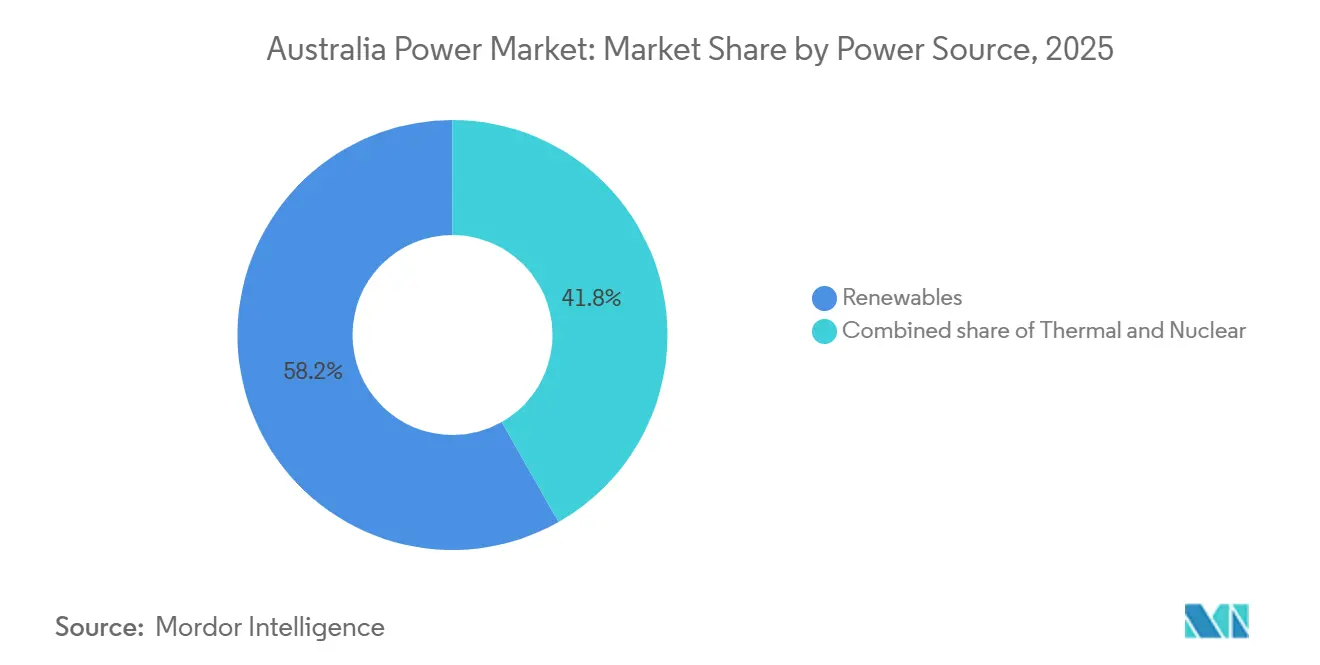

- Nach Energiequelle hielten erneuerbare Energien im Jahr 2025 einen Anteil von 58,2 % am australischen Strommarkt und sollen bis 2031 mit einer CAGR von 13,9 % wachsen.

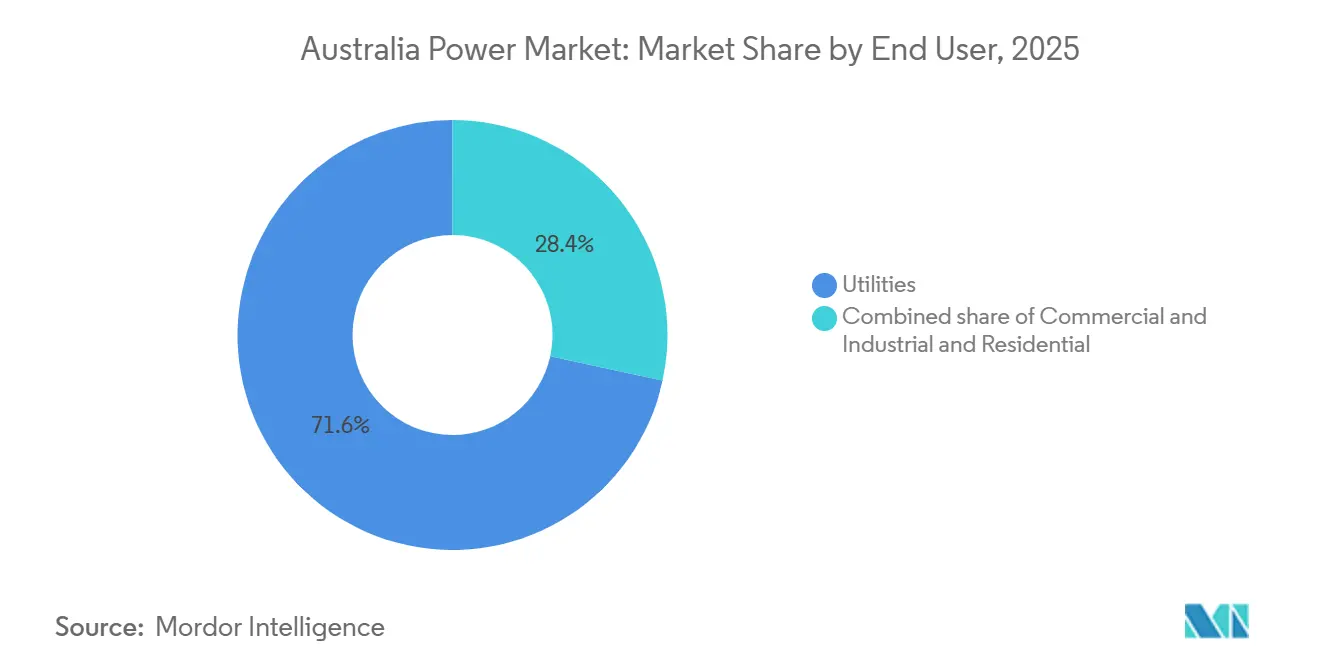

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2025 71,6 % des australischen Strommarktanteils, während das Privathaussegment mit einer CAGR von 10,0 % bis 2031 das schnellste Wachstum verzeichnet, da Dachsolaranlagen und Heimspeicher zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im australischen Strommarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Zubau von Solarenergie im Versorgungsmaßstab im Rahmen des Großen Erneuerbaren-Energieziels (LRET) | +2.1% | NSW Zentral-West Orana, QLD Darling Downs, VIC Murray-River-Zonen | Mittelfristig (2–4 Jahre) |

| Anstieg von Unternehmens-Stromabnahmeverträgen von Bergbau- und Rechenzentrumsbetreibern | +1.4% | WA Pilbara und Goldfields, Ausstrahlungseffekte auf QLD-Kohleregionen | Mittelfristig (2–4 Jahre) |

| Netzgekoppelte Batterie- und Pumpspeicherinvestitionen, beschleunigt durch das Kapazitätsinvestitionsprogramm (CIS) | +1.8% | NEM-Bundesstaaten NSW, VIC, QLD, SA | Kurzfristig (≤ 2 Jahre) |

| Bundesweite Übertragungsfinanzierung „Rewiring the Nation” | +1.3% | Prioritätskorridore NSW–VIC, TAS–VIC | Langfristig (≥ 4 Jahre) |

| Wasserstofffähige Gasturbinenprojekte | +0.7% | NSW Hunter Valley, VIC Latrobe Valley, SA Port Augusta | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Haushalten und Hochlauf der Elektromobilität | +1.0% | Städtische Zentren der östlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Zubau von Solarenergie im Versorgungsmaßstab im Rahmen des Großen Erneuerbaren-Energieziels (LRET)

Das LRET erreichte sein Ziel von 33.000 GWh im Jahr 2024, doch ein Zertifikatsüberschuss drückte die Preise auf 25–35 AUD/MWh, was Entwickler dazu veranlasste, 10- bis 15-jährige Unternehmens-Stromabnahmeverträge zur Einnahmensicherung abzuschließen.[1]Behörde für saubere Energie, „Quartalsbericht über Großerzeugungs-Zertifikate Q4 2025”, cleanenergyregulator.gov.au Das 1.200-MW-Solarportfolio von Snowy Hydro in New South Wales veranschaulicht die integrierte Absicherungsstrategie eines Erzeuger-Einzelhändlers, die Erzeugung mit Einzelhandelslast kombiniert. Lightsource bp und ACEN Australia schlossen 2025 beide 400-MW-Solarparks ab, nachdem sie industrielle Abnehmer gesichert hatten – ein Modell, das angesichts steigender Großhandelspreisvolatilität nun zum Standard geworden ist. Das 1.000-MW-Riverland-Solar-Projekt von Eku Energy umfasst einen gemeinsam installierten Speicher, um Energie zu monetarisieren, die sonst in Hochstau-Zonen abgeregelt würde. Sinkende Kostenkurven für bifaziale Module und einachsige Nachführsysteme halten die Gestehungskosten unter 50 AUD/MWh und ermöglichen es der Solarenergie, neue Wärmekraftprojekte ohne Subventionen zu unterbieten.

Anstieg von Unternehmens-Stromabnahmeverträgen von Bergbau- und Rechenzentrumsbetreibern in Westaustralien

BHPs 100-%-Erneuerbare-Energien-Stromabnahmevertrag, der ab 2027 die Kohleoperationen in Queensland abdeckt, entzieht dem Netz mehr als 1.000 GWh jährliche Nachfrage und signalisiert die Ausrichtung des Vorstands auf Klimaziele.[2]BHP Group, „Klimaübergangs-Aktionsplan 2025”, bhp.com Fortescue baut eine 2- bis 3-GW-Solar-Wind-Batterie-Pipeline auf, die jährlich 500–700 MW in Betrieb nehmen soll, um bis 2030 eine vollständige Dekarbonisierung der Scope-1- und Scope-2-Emissionen zu erreichen. Das isolierte Netz Westaustraliens beschleunigt die Durchdringung erneuerbarer Energien, da der Bundesstaat Trägheits- und Versorgungsherausforderungen lokal löst und den Batterieausbau beschleunigt. Hyperscale-Rechenzentrumsbetreiber, angeführt von Microsoft und Equinix, unterzeichneten 2025 24/7-Erneuerbare-Energien-Verträge mit einem Gesamtvolumen von 526 MW, was den durch KI-getriebenen Rechenbedarf widerspiegelt, der eine kontinuierliche Stromqualität erfordert. Die Untersuchung der Australischen Wettbewerbs- und Verbraucherschutzbehörde (ACCC) aus dem Jahr 2025 ergab, dass die Ausübungspreise von Unternehmens-Stromabnahmeverträgen bei Vertragslaufzeiten von mehr als 15 Jahren um 10–20 AUD/MWh unter den Großhandelsdurchschnitten liegen und das Mengenrisiko auf Entwickler übertragen.[3]Australische Wettbewerbs- und Verbraucherschutzbehörde, „Untersuchung zur Preistransparenz bei Unternehmens-Stromabnahmeverträgen 2025”, accc.gov.au

Bundesweite Finanzierung „Rewiring the Nation” für Supernetz-Übertragung zu Erneuerbare-Energien-Zonen

Das 20-Milliarden-AUD-Programm „Rewiring the Nation” hat bisher 3,5 Milliarden AUD zugeteilt, mit Schwerpunkt auf dem 360 km langen HumeLink-500-kV-Verbindungsleitung, die die Leistung von Snowy Hydro in Richtung der Lastzentren in Sydney transportieren soll. Eine Kosteninflation von 25–55 % bei Freileitungen und 10–35 % bei Umspannwerken gegenüber dem Integrierten Systemplan 2024 als Ausgangsbasis droht, den Fonds zu erschöpfen, bevor spätere Verbindungsleitungen wie die 7,6-Milliarden-AUD-VNI-West-Leitung und die Western Renewables Link eine Finanzierung sichern. TransGrids 15-Milliarden-AUD-Übertragungspipeline für 2024–2034, die Upgrades der Erneuerbare-Energien-Zone Zentral-West Orana umfasst, liegt bei 11 Projekten im Durchschnitt etwa zwei Jahre hinter dem Zeitplan zurück, was die Abregelung erneuerbarer Energien verlängert, während auf neue Leitungen gewartet wird. Powerlink Queenslands CopperString-2.0-Leitung erhielt 2025 kombinierte Bundes- und Landesfinanzierung in Höhe von 5 Milliarden AUD, was die erneuerbaren Ressourcen Nordqueenslands für den Nationalen Elektrizitätsmarkt erschließt und die neue Nachfrage nach Bergbauelectrifizierung unterstützt. Die Erlösentscheidungen der Australischen Energieregulierungsbehörde für 2024–2029 gewährten den Netzen einen gewichteten durchschnittlichen Kapitalkostensatz von 5,5–6,0 %, unter den angestrebten 6,5–7,0 %, was darauf hindeutet, dass zusätzliche konzessionäre Darlehen erforderlich sein könnten, um Finanzierungslücken für Supernetz-Korridore zu schließen.

Netzgekoppelte Batterie- und Pumpspeicherinvestitionen, beschleunigt durch das Kapazitätsinvestitionsprogramm (CIS)

Die dritte Ausschreibung des Kapazitätsinvestitionsprogramms (CIS) vergab 4,13 GW Batterien und 15,37 GWh Speicher über 16 Projekte, angeführt von Origins 700-MW-/2,8-GWh-Eraring-Einheit, die im Dezember 2025 zur weltgrößten Batterie wurde. Neoens 900-MW-Collie-Batterie, die für 2026 im Bau ist, wird den Kohleausstieg Westaustraliens verankern, trotz ihrer begrenzten mehrtägigen Kapazität. AGLs 250-MW-Torrens-Island-Batterie, gemeinsam mit einem Gaskraftwerk installiert, senkte die Netzanschlusskosten um 15–20 % und veranschaulicht die Vorteile von Brownfield-Standorten. Snowy 2.0s 2.200-MW-Pumpspeicherkraftwerk verschiebt sich auf 2028–2029, wird aber 175 Stunden Entladekapazität bieten und damit langfristige Lücken schließen, die 4-Stunden-Lithium-Ionen-Systeme nicht füllen können. Analysen der Australischen Energiemarktbetreiberin (AEMO) zeigen, dass netzbildende Wechselrichter den Investitionsaufwand um 15–20 % erhöhen, aber synthetische Trägheit vergleichbar mit Synchronkondensatoren liefern und die Systemsicherheit in einem kohlefreien Netz unterstützen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übertragungsengpässe, die Abregelung in Erneuerbare-Energien-Zonen in Queensland und New South Wales verursachen | −0.9% | Erneuerbare-Energien-Zonen in Queensland und New South Wales | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Gemeinschaft, der Windparks und Hochspannungsverbindungsrouten verzögert | −0.6% | Victoria, New South Wales, Tasmanien | Mittelfristig (2–4 Jahre) |

| Steigende Erdgas-Rohstoffpreise, die die Wettbewerbsfähigkeit von Spitzenlastkraftwerken untergraben | −0.6% | National, besonders ausgeprägt in Südaustralien und Victoria | Kurzfristig (≤ 2 Jahre) |

| Politische Unsicherheit rund um die Kohleausstiegspfade 2030, die die Kapitalallokation hemmt | −1.1% | National, divergierende Signale zwischen den Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe, die Abregelung in Erneuerbare-Energien-Zonen in Queensland und NSW verursachen

New South Wales verursachte 2024 66 % der Engpässe im Nationalen Elektrizitätsmarkt, da 7,15 GW Erzeugungszugang gewährt wurden, bevor Netzaufrüstungen erfolgten, was bei hoher Solarproduktion zur Abregelung zwang. Der Molong-Solarpark verzeichnete eine Abregelungsrate von 53,8 % und verdeutlicht die Diskrepanz zwischen 12- bis 18-monatigen Erzeugungsbauphasen und 3- bis 5-jährigen Übertragungszeitplänen. Die Abregelung erreichte im Frühjahr 2024 33 % in NSW und 27 % in Victoria, als milde Nachfrage auf Spitzenproduktion erneuerbarer Energien traf. Die Australische Energiemarktbetreiberin (AEMO) prognostiziert, dass Verzögerungen von 2–4 Jahren bis 2040 214–456 TWh erneuerbarer Energie verschwenden könnten, was Kosten von bis zu 20 Milliarden AUD verursacht. HumeLink, das nach Grundstückseigentümerstreitigkeiten nun 2028–2029 anpeilt, verlängert die Engpässe für Projekte im südlichen NSW und veranlasst Entwickler, Batterien vor Ort hinzuzufügen, um die Produktion zeitlich zu verschieben.[4]TransGrid, „HumeLink-Projektaktualisierung September 2025”, transgrid.com.au

Widerstand der Gemeinschaft, der Windparks und Hochspannungsverbindungsrouten verzögert

Die 190 km lange Route von VNI West durch Victorias Western District stößt auf organisierten Widerstand wegen visueller und landnutzungsbezogener Auswirkungen, was die Umweltgenehmigungen um 18 Monate verlängert. Die Western Renewables Link hat sich um 6 Jahre verzögert, da Gemeinden eine Erdverkabelung fordern, die die Projektkosten unter den aktuellen regulatorischen Rahmenbedingungen verdreifachen würde. HumeLink stieß auf Streitigkeiten mit 70 Grundstückseigentümern, was Zwangsenteignungen und rechtliche Auseinandersetzungen erzwang, die den Zeitplan um 12–18 Monate verlängerten. Der Rat für saubere Energie führte 2024 ein freiwilliges Entwicklerbewertungssystem ein, doch begrenzte Durchsetzungsmöglichkeiten schränken seine Fähigkeit ein, lokalen Widerstand zu lösen. Die Kostenprüfung der Australischen Energieregulierungsbehörde (AER) aus dem Jahr 2025 zeigt, dass Gemeinschaftskonflikte nun 25–55 % zu den Freileitungsbudgets hinzufügen, was die Kosten für soziale Akzeptanz mit der Rohstoffinflation vergleichbar macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien erreichen 58-%-Anteil, während Kohleabschaltungen sich beschleunigen

Erneuerbare Energien hielten 2025 einen Anteil von 58,2 % am australischen Strommarkt und expandieren mit einer CAGR von 13,9 %, wobei jährlich 3–4 GW Solar und 1–2 GW Wind hinzukommen, während netzgekoppelte Batterien im Rahmen der Kapazitätsinvestitionsprogramm-Vergaben 4 GW erreichen. Solarenergie dominiert den Zubau durch Snowy Hydros 1.200-MW-Portfolio und Lightsource bps 400-MW-Riverina-Projekt, beide durch langfristige Unternehmens-Stromabnahmeverträge gesichert. Das Windwachstum konzentriert sich auf Neoens 460-MW-Goyder-South-Stufe-2, CleanCos 1.026-MW-MacIntyre-Komplex und den geplanten 2.200-MW-Offshore-Windpark Star of the South, der die Ressourcenvielfalt erweitern wird, wenn Hafenengpässe gelöst werden. Wasserkraft bleibt bei etwa 8 GW stabil, wobei Snowy 2.0s 2.200-MW-Pumpspeicherkraftwerk und Tasmaniens Batterie der Nation die wenigen großen Ergänzungen darstellen. Spitzenlastkraftwerke wie Kurri Kurri und Tallawarra B liefern Flexibilität, stehen aber vor Brennstoffpreisen von durchschnittlich 10–14 AUD/GJ in 2024–2025, was die Wirtschaftlichkeit der Disponierbarkeit im Vergleich zu Batterien, die zu negativen Mittagspreisen laden, verringert.

Langfristige Emissionspolitiken kippen Investitionen weiterhin in Richtung emissionsfreier Technologien, doch Versorgungsanforderungen erzwingen Hybridisierung. Die dem australischen Strommarkt zugewiesene Batteriegröße soll von 5 GW im Jahr 2026 auf 27 GW bis 2050 steigen, während Kohlekapazitäten in 1- bis 2-GW-Schritten stillgelegt werden, wenn Eraring, Yallourn und Collie ausscheiden. Hybride Solar-Batterie-Komplexe wie EkEnergys Silverland-Projekt werden zum Standard, um Abregelung zu managen und Frequenzregelungseinnahmen zu erzielen. Offshore-Wind könnte nach 2033 bis zu 10 GW hinzufügen und den Erzeugungsmix diversifizieren, sobald Lieferketten- und Übertragungshürden überwunden sind. Biomasse, Geothermie und Gezeitenenergie bleiben aufgrund begrenzter Ressourcen und höherer Kosten unter 1 % der Kapazität. Kernenergie bleibt verboten, und selbst bei einem Politikwechsel würden kleine modulare Reaktoren nicht vor den späten 2030er-Jahren verfügbar sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen dominieren, aber das Privathaussegment wächst am schnellsten

Versorgungsunternehmen kontrollierten 2025 71,6 % des australischen Strommarkts aufgrund ihrer Großerzeugungs- und Einzelhandelsportfolios, wobei AGL, Origin und EnergyAustralia 70 % der Privat- und Kleingewerbekunden auf sich vereinen. Integrierte Erzeuger sichern ihre Positionen durch den Zubau von 500–700-MW-Batterien an stillgelegten Kohlestandorten, um disponierbare Marktanteile zu schützen. Das Privathaussegment expandiert mit einer CAGR von 10,0 %, da Dachsolaranlagen von 25 GW im Jahr 2025 auf 87 GW bis 2050 steigen, unterstützt durch 1,4-GW-Heimspeicher, die an virtuellen Kraftwerken mit einem Ziel von 1.000 MW bis 2030 teilnehmen. Gewerbe- und Industrienutzer setzen hinter dem Zähler installierte Anlagen über Energie-als-Dienstleistung-Verträge von Zen Energy und Flow Power ein, was die Rechnungen um 10–15 % senkt und gleichzeitig Investitionsausgaben vermeidet.

Bergbauunternehmen sind nun bedeutende Selbsterzeuger; Fortescues 2- bis 3-GW-Pipeline und BHP Nickel Wests Solar-Batterie-Mikronetz zeigen, wie standortgebundene erneuerbare Energien gegen Kohlenstoff- und Brennstoffpreisrisiken absichern. Rechenzentren trieben 2025 526 MW neue vertraglich gebundene Last an, eine Zahl, die sich bis 2030 verdreifachen soll, wenn KI-Arbeitslastprognosen zutreffen. Versorgungsunternehmen reagieren, indem sie verteilte Ressourcen in virtuelle Kraftwerke bündeln, die Frequenzregelung und Großhandels-Nachfragereduzierung bieten und zentralisierte mit verteilten Anlagen verbinden. Der Großhandels-Nachfragereaktionsmechanismus der Australischen Energiemarktbetreiberin (AEMO) mit 200 MW eingeschriebener Kapazität ermöglicht es großen Kältespeicher- und Fertigungsanlagen, Flexibilität anstelle von Erzeugung zu monetarisieren und die Diversifizierung der Endnutzung zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

New South Wales beherbergt mit 35 % im Jahr 2025 den größten Anteil am australischen Strommarkt, gestützt auf seinen historischen Kohlepark und 7,15 GW Erneuerbare-Energien-Zugriffsrechte, steht jedoch vor der höchsten Abregelung, bis HumeLink und VNI West in Betrieb gehen. Victoria folgt mit einem Anteil von 24 % und nutzt reichlich vorhandene Onshore-Windenergie sowie das geplante 2.200-MW-Offshore-Windprojekt Star of the South, das bis 2050 nach seiner Fertigstellung 9 % der Erzeugung des Nationalen Elektrizitätsmarkts liefern könnte. Queensland verfügt über 23 % der Kapazität und führt bei der Dachsolarinstallation, während die CopperString-2.0-Übertragungsleitung, die die Ressourcen Nordqueenslands mit dem Nationalen Elektrizitätsmarkt verbindet, zusätzliche Solar- und Windenergie im Versorgungsmaßstab erschließt.

Südaustralien ist ein Beispiel für hohe Durchdringung erneuerbarer Energien: 2024 wurden 70 % der Tagesbedarfs durch Dachsolaranlagen gedeckt, und in 40 % der Mittagsintervalle im Frühjahr wurden negative Preise registriert, was 4-Stunden-Batterien und Synchronkondensatoren zur Frequenzstabilisierung fördert. Westaustralien betreibt ein isoliertes Netz, in dem Synergys Kohleabschaltungsplan und Neoens 900-MW-Collie-Batterie einen Fahrplan für eine schnelle Dekarbonisierung vorgeben. Tasmanien, bereits wasserkraftdominiert, positioniert sich durch die Marinus-Link-Verbindung und neue Pumpspeicheranlagen als Batterie der Nation und exportiert gesicherte erneuerbare Energie in die Festlandstaaten.

Regionale Erneuerbare-Energien-Zonen konzentrieren Investitionen: Zentral-West Orana in NSW, Darling Downs in Queensland und Murray River in Victoria vergeben jeweils Zugang im Multi-GW-Bereich. Allerdings hinkt die Übertragung um 2–4 Jahre hinterher, was Abregelung verursacht, bis Supernetz-Korridore in Betrieb gehen. Offshore-Windgebiete vor Gippsland und dem Hunter befinden sich in der Machbarkeitsprüfung und versprechen geografische Diversifizierung weg von Binnenengpässen. Insgesamt schreitet die geografische Dekarbonisierung ungleichmäßig voran, wobei die östlichen Bundesstaaten auf Ziele ausgerichtet sind, während Westaustralien Versorgungsherausforderungen unabhängig durch große Batterien und Synchronkondensatoren angeht.

Regulatorisches Umfeld

Die Steuerung des australischen Strommarkts wird von der Australian Energy Market Commission (AEMC) als Regelgeber für die National Electricity Rules und von der Australian Energy Regulator (AER) als Wirtschaftsregulierungsbehörde für Netze und Marktkonformität geleitet, wobei AEMO die Systemplanungs- und Betriebsfunktionen für den NEM bereitstellt. Im Juni 2026 initiierte die AEMC die Electricity Network Regulation Review, um zu bewerten, wie künftige Regulierungsrahmen für Netzdienstleister besser zu einem System mit beschleunigten Anschlüssen erneuerbarer Energien, höherer Netzüberlastung und steigenden Gemeinschafts- und Lieferkosten für Übertragungskorridore passen können.

Die Einstellungen zur Zuverlässigkeit und Systemsicherheit werden im Zuge des Übergangs überarbeitet. Die 2026 Reliability Standard and Settings Review des Reliability Panel empfahl einen Zuverlässigkeitsstandard von 0,003 % erwarteter nicht gedeckter Energie für 2028-2032, wodurch die Markteinstellungen an ein strengeres Zuverlässigkeitsmanagement angepasst werden, da Kohlekraftwerke stillgelegt werden und der Firmness-Bedarf steigt. Auf bundesstaatlicher Ebene veröffentlichte die AER im April 2026 einen Entwurf einer Richtlinie für die Regulierungsrolle des Firm Energy Reliability Mechanism (FERM)-Systems in South Australia, was auf eine stärkere Abhängigkeit von strukturierten Zuverlässigkeitsmechanismen hinweist, da die intermittierende Versorgung zunimmt und die Preisvolatilität steigt.

Wettbewerbslandschaft

Die drei größten Erzeuger kontrollieren etwa 60 % der Erzeugungskapazität und 70 % der Einzelhandelskunden, was die Konzentration des australischen Strommarkts auf einem moderaten Niveau hält. Händlerische Entwickler erneuerbarer Energien wie Neoen und Lightsource bp untergraben die Marktanteile der etablierten Anbieter, indem sie langfristige Stromabnahmeverträge vor dem Bau abschließen und Renditen vor Großhandelsvolatilität schützen. Staatliche Unternehmen, darunter CleanCo Queensland und Snowy Hydro, erweitern ihre Portfolios erneuerbarer Energien, geleitet von politischen Zielen statt von Quartalsgewinnen.

Eine strategische Neuausrichtung ist erkennbar. AGL legte 2023 das Kohlekraftwerk Liddell still und installierte eine 500-MW-Batterie am Standort, um negative Mittags- und positive Abendpreise zu arbitragieren. Origins 18,7-Milliarden-AUD-Übernahme durch Brookfield bringt globales Infrastrukturkapital mit einem jahrzehntelangen Übergang in Einklang und ermöglicht beschleunigte Batterieinvestitionen außerhalb der Beschränkungen des öffentlichen Markts. EnergyAustralia nahm den 316-MW-wasserstofffähigen Spitzenlastkraftwerk Tallawarra B in Betrieb und demonstriert damit flexible Reservekapazität, während die 350-MW-Wooreen-Batterie zur Ausbalancierung steigender erneuerbarer Energien geplant wird.

Disruptoren setzen auf anlagenleichte Modelle. Zen Energy bündelt Dachsolaranlagen, Batterien und Nachfragesteuerungssoftware für Gewerbekunden, hält Investitionsausgaben aus den Bilanzen heraus und fügt Netzdienstleistungseinnahmen hinzu. Flow Power ermöglicht Echtzeit-Großhandelspreisdurchleitung in Kombination mit hinter dem Zähler installierten Anlagen und liefert Einsparungen von 10–15 %. Chancen im weißen Bereich konzentrieren sich auf Langzeitspeicher über 8 Stunden, Offshore-Wind und Aggregation virtueller Kraftwerke. Investoren richten ihren Blick auf 8- bis 12-stündige Eisenfluss- und Pumpspeicherprojekte, um mehrtägige Ruhephasen zu überbrücken, die 4-Stunden-Lithiumbatterien nicht sichern können.

Führende Unternehmen der australischen Stromindustrie

AGL Energy Ltd.

Origin Energy Ltd.

EnergyAustralia Holdings

Snowy Hydro Ltd.

Alinta Energy Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Fahrpläne der Bundesregierung und des Marktbetreibers werden in finanzierbare Programme und umfangreiche Projektpipelines umgesetzt, wodurch Freiräume bei disponierbarer Kapazität, übertragungsermöglichenden Anlagen und Hybridisierung auf Projektebene entstehen. AEMOs endgültiger Integrated System Plan 2026 (veröffentlicht im Juni 2026) legt einen 25-jährigen Entwicklungspfad mit Gesamtsystemkosten von 106 Milliarden AUD fest und hebt den für die Integration von Renewable Energy Zones erforderlichen Übertragungs- und Firming-Bedarf hervor. Im Rahmen des Capacity Investment Scheme veröffentlichte die australische Regierung die Leitlinien für CIS Tender 10 (Juni 2026), die auf 4 GW und 16 GWh für den NEM abzielen und netzgroße Batterien sowie andere Firming-Technologien unterstützen, die untertägige Volatilität monetarisieren und die Belastung durch Abregelung erneuerbarer Energien reduzieren können.

Die Projektumsetzung zeigt zudem, wo sich kurzfristig investierbare Arbeiten konzentrieren, insbesondere bei kombinierten Solar-Speicher-Anlagen und den Genehmigungen, die für neue REZ-gebundene Kapazitäten erforderlich sind. Im Mai 2026 erreichte Edify Energy den finanziellen Abschluss für Smoky Creek und Guthrie's Gap in Zentral-Queensland, wobei 720 MWp Solarleistung mit 600 MW und 2.400 MWh Batteriespeicher kombiniert werden, was zeigt, wie Entwickler Hybridanlagen bauen, um die Erzeugung zu steuern und disponierbare Erlöse zu erzielen. Im Juli 2026 erhielt Spark Renewables die Bundesgenehmigung nach dem EPBC Act für das Dinawan-Solar- und Batterieprojekt im Südwesten von New South Wales, was die Entwicklungspipeline in überlasteten Regionen stärkt, in denen die Ergänzung von Speichern und die Sicherung von Genehmigungen helfen, Anschlussrisiken und Abregelung zu managen. Bei der flexiblen thermischen Versorgung unterstützt die Zusage der Bundesregierung von 35,5 Millionen AUD (Mai 2026) zur Umsetzung eines Domestic Gas Reservation Mechanism ab dem 1. Juli 2027 die Planung von Gas als Ergänzung zu Speicherung und Nachfragesteuerung in Zeiten von Systembelastung.

Aktuelle Branchenentwicklungen

- Juli 2026: EnergyAustralia berichtete, dass das Orana Battery Energy Storage System (BESS) den kommerziellen Betrieb aufgenommen hat. Die Inbetriebnahme einer weiteren netzgroßen Batterie unterstützt die Firming-Fähigkeit während Phasen negativer Tagespreise und höherer Abendspitzen und stärkt zugleich die Rolle disponierbarer Speicher angesichts beschleunigter Kohleausstiege.

- Juni 2026: Origin Energy kündigte eine Partnerschaft mit Landis+Gyr an, um IoT-Module im gesamten Gasmessnetz einzusetzen, um Fernablesungen und nahezu Echtzeit-Dateneinblicke zu ermöglichen. Der Rollout verbessert die betriebliche Effizienz und Datenqualität für Vertriebs- und Netzprozesse und unterstützt reaktionsschnellere Energiedienstleistungen für Kunden, da Elektrifizierung und dezentrale Ressourcen die Systemkomplexität erhöhen.

- Dezember 2025: Samsung C&T und das australische Unternehmen DT Infrastructure sicherten sich einen Auftrag im Wert von rund 635,7 Millionen USD zum Bau von Hochspannungsübertragungsanlagen in Australien. Große Übertragungspakete tragen dazu bei, Renewable Energy Zones zu erschließen und überlastungsbedingte Abregelung zu reduzieren, was direkt beeinflusst, wie schnell neue Solar-, Wind- und Speicherkapazitäten an das Netz angeschlossen werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Umfang

Für diese Studie wird der australische Strommarkt definiert als die gesamte installierte, netzgekoppelte Stromerzeugungskapazität, die in Australien betrieben wird, ausgedrückt in Gigawatt, über alle wichtigen Erzeugungsquellen hinweg.

Ausschlüsse vom Anwendungsbereich: Wir schließen eigenständige Generatoren aus, die isolierte Standorte versorgen und keinen Strom in das öffentliche Netz einspeisen.

Übersicht der Segmentierung

- Nach Energiequelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeitenenergie)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

- Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Teilübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis 1 kV)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit den konsistentesten öffentlichen Zeitreihen, da Kapazität am besten über Anlagenregister und offizielle Berichterstattung zu verstehen ist. Wir haben Quellen wie die Australian Energy Statistics (Department of Climate Change, Energy, the Environment and Water), AEMO-Veröffentlichungen, Berichte des Clean Energy Regulator, Marktdaten der Australian Energy Regulator und das Australian Bureau of Statistics für den makroökonomischen Kontext, der die Bedarfsplanung beeinflusst, ausgewertet.

Um die Daten in einem einzigen Modell nutzbar zu machen, wurden Definitionen über Quellen hinweg abgeglichen, und Anlagenzugänge und -stilllegungen wurden Jahr für Jahr überprüft, um Doppelzählungen zu vermeiden. Wir haben zudem Unternehmensmeldungen und Investorenpräsentationen genutzt, um Inbetriebnahmedaten, Anlagenleistungen und Stilllegungspläne für große Anlagen zu bestätigen, da sich diese Posten in der Regel am schnellsten auf die Gesamtsumme auswirken. In einigen Fällen wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten sowie Intelligence- und Patentdatenbanken genutzt, um Gegenprüfungen zu Eigentümerwechseln und Technologietrends zu beschleunigen. Die hier aufgeführten Quellen der Schreibtischrecherche sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärinterviews konzentrierten sich darauf, das zu validieren, was die Schreibtischdaten nicht vollständig erklären, wie den Zeitpunkt des Netzanschlusses, praktische Leistungsminderungen und die Wahrscheinlichkeit, dass angekündigte Projekte die Inbetriebnahme erreichen. Wir sprachen mit einer Mischung aus Entwicklern, Versorgungsunternehmen, EPC- und Dienstleistungsteilnehmern sowie großen Stromabnehmern, und die Gespräche dienten dazu, Stilllegungsannahmen, Projektverzögerungen und technologiespezifische Kapazitätsfaktorerwartungen zu bestätigen, die die Zukunftsperspektive prägen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 17% | |

| Mittleres Segment: 45% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 18% | Manager: 43% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion der installierten Kapazität Australiens durch Zusammenstellung des Betriebsbestands, dann werden erwartete Zugänge und geplante Stilllegungen nach Jahr geschichtet, die mit offiziellen System- und Marktveröffentlichungen abgeglichen werden. Um das Modell praktikabel zu halten, verwendeten wir einen kleinen Satz wiederholbarer Inputs, wie jährlich in Betrieb genommene Kapazität (GW), angekündigte und beauftragte Projektpipelines, bekannte Stilllegungspläne für Kohle und Gas, Netzanschluss- und Abregelungsbeschränkungen, die den effektiven Markteintritt verzögern, sowie politisch bedingte Signale, die die Baurate beeinflussen (zum Beispiel Ziele für erneuerbare Energien und Anschlussreformen).

Nach Abschluss des Hauptaufbaus bestätigen wir die Summen mithilfe selektiver Bottom-up-Näherungen, einschließlich stichprobenartiger Projektzusammenfassungen in wichtigen Bundesstaaten und Plausibilitätsprüfungen anhand typischer Anlagengrößen und beobachteter Baugeschwindigkeit. Wenn Projektdaten unvollständig sind, werden Lücken durch Anwendung von Wahrscheinlichkeitsgewichtungen nach Projektreife und durch Verwendung konservativer, in Interviews besprochener Inbetriebnahmeverzögerungen behandelt, gefolgt von einer erneuten Überprüfung anhand historischer Fertigstellungsraten. Für die Prognose verwendeten wir Szenarioanalysen zusammen mit einer Zeitreihenprüfung, da sich Bauvorhaben verschieben können, wenn sich Stilllegungen beschleunigen oder Anschlusswarteschlangen enger werden, und Expertenfeedback wurde genutzt, um realistische Abwärts- und Aufwärtsszenarien festzulegen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass offensichtliche Fehler frühzeitig erkannt werden und kleine Definitionsprobleme nicht in die Prognose übertragen werden. Die Ergebnisse werden gegen unabhängige Signale wie offizielle Kapazitätstabellen, gemeldete Ankündigungen zu Inbetriebnahme und Stilllegung sowie die implizite Jahr-über-Jahr-Veränderung des Anlagenbestands geprüft, und Ausnahmen werden vor der Freigabe in einer zweiten Analystenprüfung überprüft.

Wenn eine große Anlagenankündigung, eine wesentliche Änderung bei Stilllegungen oder eine politische Entscheidung den erwarteten Bau- oder Stilllegungspfad wesentlich verändert, kontaktieren wir relevante Befragte erneut und aktualisieren die Annahmen. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen Zwischenaktualisierungen. Vor der Auslieferung führt ein Analyst eine abschließende Überprüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Größe des australischen Strommarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für den australischen Strommarkt unterscheiden sich oft, da sie nicht immer dasselbe messen, selbst wenn der Titel ähnlich erscheint. In der Praxis beschreiben manche Zahlen installierte Kapazität, andere Stromerzeugung, und wieder andere spiegeln Umsätze aus Stromverkäufen wider, sodass Einheiten und Umfangsgrenze das Ergebnis stark verschieben können.

Belege wie offizielle Register installierter Kapazität, Protokolle zu Inbetriebnahme und Stilllegung auf Anlagenebene sowie Statusprüfungen des Netzanschlusses verknüpfen die Schätzung von Mordor Intelligence mit dem tatsächlichen Betriebsbestand in Gigawatt, statt mit Umsatz oder Energieertrag.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 128,58 Milliarden USD (2025) | |

| Branchenverlag A | 41,60 Milliarden USD (2024) | Diese Zahl ist wertbasiert und spiegelt Umsatz oder Marktwert in USD wider, der sich mit Tarifeinstellungen und Brennstoffpreisen bewegen kann, sodass sie nicht mit einer Kapazitätsdefinition (GW) vergleichbar ist. |

| Branchenverlag B | 15,26 Milliarden USD (2023) | Diese Schätzung verwendet ebenfalls USD-Werte, und der implizite Umfang kann je nachdem variieren, was als Umsatz des Strommarkts gezählt wird, was tendenziell das Kapazitätswachstum unterschätzt, wenn die Preise stabil oder reguliert sind. |

Die Streuung in der Tabelle ergibt sich hauptsächlich aus der Vermischung dreier unterschiedlicher Messansätze, Kapazität in GW gegenüber Marktwert in USD und in einigen Fällen Erzeugungsleistung. Indem die Marktgrenze an die netzgekoppelte installierte Kapazität gebunden bleibt und Änderungen gegen Inbetriebnahme- und Stilllegungsereignisse geprüft werden, bleibt die endgültige Größenbestimmung nachvollziehbar auf klare physische Zugänge und Abgänge zurückführbar, die wiederholt und überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Strommarkt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Wie groß ist der australische Strommarkt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Welchen Anteil an der Stromerzeugung deckt Dachsolarenergie mittags in Südaustralien?

Dachanlagen deckten 70 % der Nachfrage des Bundesstaates während der Mittagsintervalle im Frühjahr 2024.

Welche Speichertechnologie schließt mehrtägige Versorgungslücken über 2030 hinaus?

Pumpspeicherkraftwerke wie das 2.200-MW-Projekt Snowy 2.0 bieten 175 Stunden Entladekapazität und übertreffen damit die 4-Stunden-Grenze von Batteriespeichern.

Warum werden Unternehmens-Stromabnahmeverträge unter dem Großhandelsdurchschnitt bepreist?

Bergbauunternehmen und Rechenzentren schließen 15- bis 20-jährige Verträge ab und tauschen Mengenrisiken gegen Preisnachlässe von 10–20 AUD/MWh.

Wie ist die Perspektive für Kohlekapazitäten in Australien nach 2029?

Große Kraftwerke wie Eraring, Yallourn und Collie sind zur Stilllegung vorgesehen, was die Kohlekapazität um 1–2 GW pro Jahr reduziert.

Wie schnell expandiert die Kapazität von Solarenergie im Versorgungsmaßstab im australischen Strommarkt?

Solarzubau beträgt durchschnittlich 3–4 GW pro Jahr bis 2031, angetrieben durch Unternehmens-Stromabnahmeverträge und Anreize des Großen Erneuerbaren-Energieziels (LRET).

Seite zuletzt aktualisiert am: