Marktgröße und Marktanteil für die Behandlung von Schlafstörungen

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

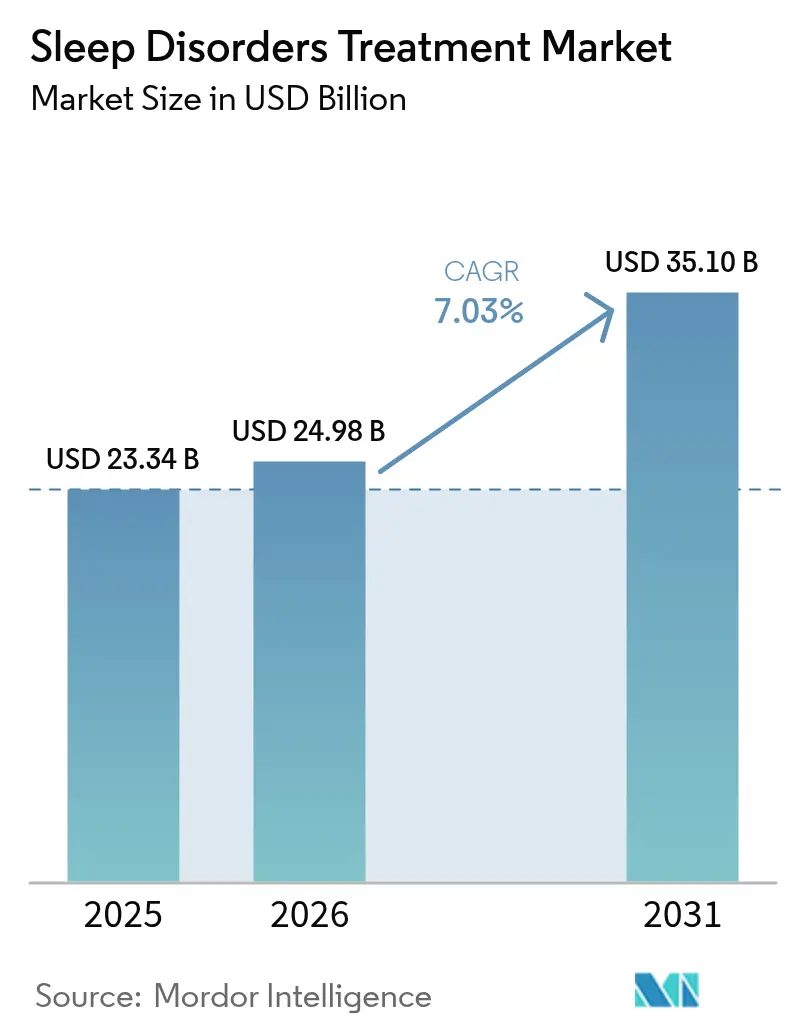

| Marktgröße (2026) | 24.98 Milliarden US-Dollar |

| Marktgröße (2031) | 35.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Schlafstörungen von Mordor Intelligence

Die Marktgröße für die Behandlung von Schlafstörungen wurde im Jahr 2025 auf 23,34 Milliarden USD geschätzt und soll von 24,98 Milliarden USD im Jahr 2026 auf 35,10 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,03 % während des Prognosezeitraums (2026–2031). Die steigende Prävalenz von Insomnie, obstruktiver Schlafapnoe (OSA) und Narkolepsie in entwickelten und aufstrebenden Volkswirtschaften, verbunden mit bahnbrechender Pharmakologie wie dualen Orexin-Rezeptor-Antagonisten (DORAs) und der im Dezember 2024 erfolgten Zulassung von Tirzepatid für OSA, stützen ein nachhaltiges Umsatzwachstum. Die Integration digitaler Gesundheitslösungen erweitert die Patientenreichweite durch KI-gestützte Diagnostik und Adhärenzüberwachung, während Erstattungsreformen digitale Therapeutika wie SleepioRx in die regulären Versorgungspfade integrieren. Der Wettbewerbsdruck steigt, da Gerätemarktführer wie ResMed mit pharmazeutischen Herausforderern konfrontiert werden, die nun erstklassige Stoffwechselmittel und Hypnotika der nächsten Generation anbieten. Gleichzeitig verlagert die Verbrauchernachfrage nach bequemen Kaufoptionen das Verschreibungsvolumen in Richtung Online-Apotheken, was Omnichannel-Strategien im gesamten Markt für die Behandlung von Schlafstörungen stärkt.

Wichtigste Erkenntnisse des Berichts

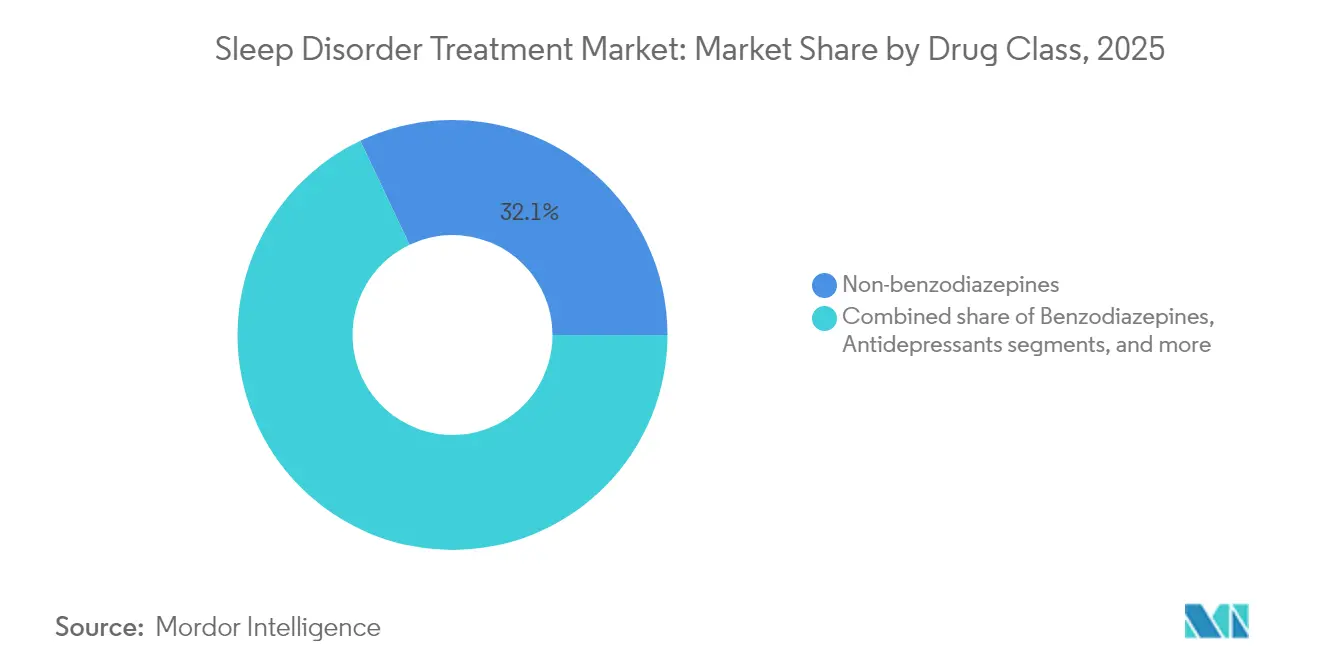

- Nach Wirkstoffklasse führten Nicht-Benzodiazepine im Jahr 2025 mit einem Umsatzanteil von 32,06 %, während DORAs bis 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen werden.

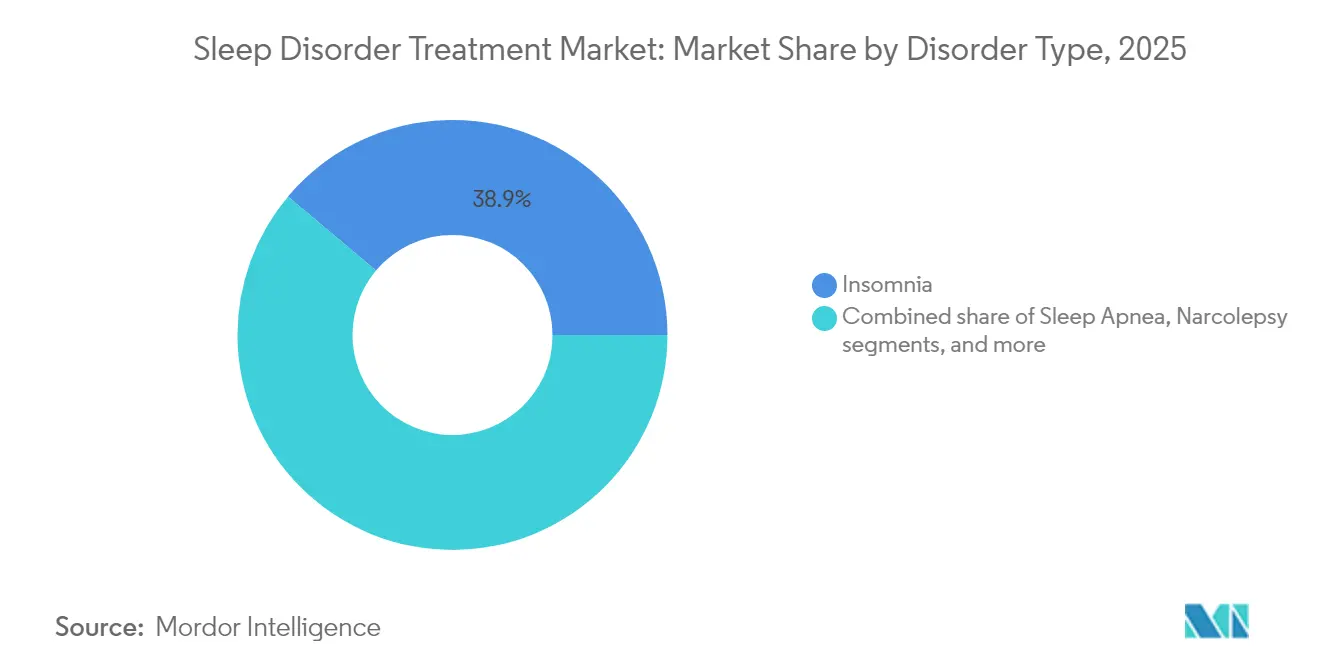

- Nach Störungstyp dominierte Insomnie im Jahr 2025 mit 38,86 % des Marktanteils für die Behandlung von Schlafstörungen; Narkolepsie-Therapien weisen mit einer CAGR von 9,78 % bis 2031 die schnellste Wachstumsdynamik auf.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 41,98 % an der Marktgröße für die Behandlung von Schlafstörungen, während Online-Apotheken mit einer CAGR von 10,18 % bis 2031 wachsen.

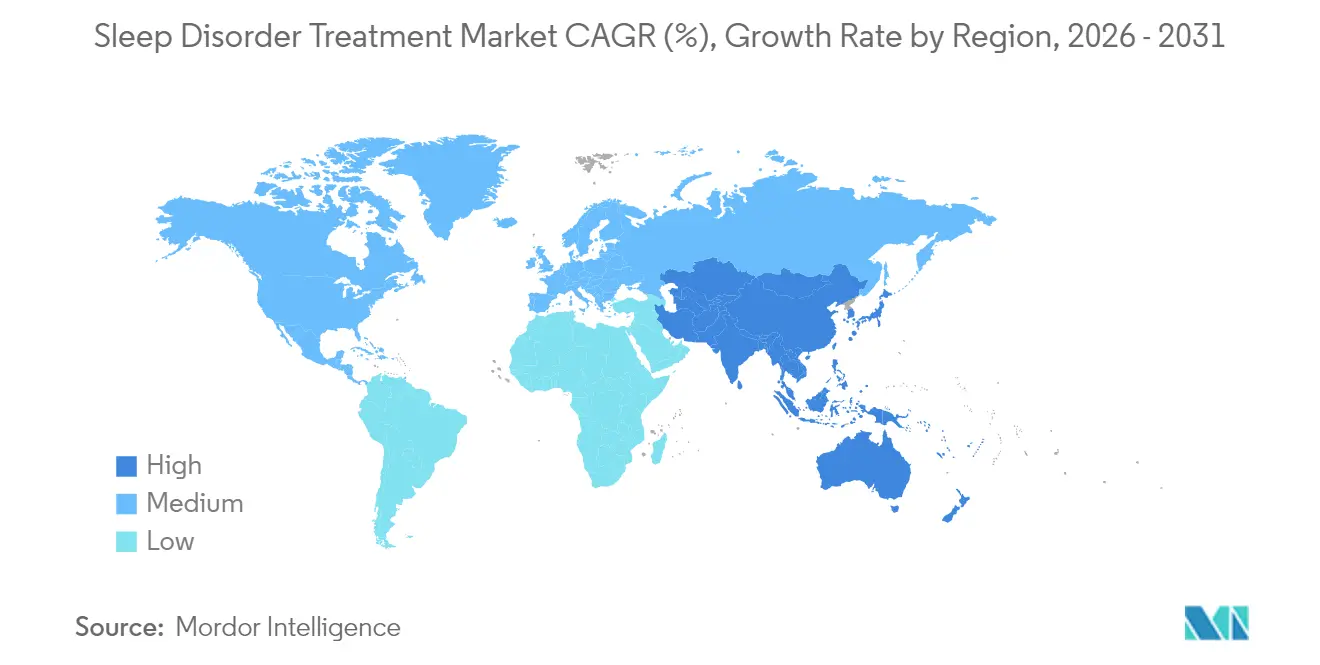

- Nach Geografie erfasste Nordamerika im Jahr 2025 42,35 % des Marktes für die Behandlung von Schlafstörungen; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 8,22 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Schlafstörungen

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Belastung durch Insomnie und OSA, bedingt durch Alterung, Adipositas und psychische Stressfaktoren | 1.80% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verbesserte Screening- und Aufklärungsprogramme zur Beschleunigung der Diagnoseraten | 1.20% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung neuartiger pharmakologischer Klassen zur Erweiterung der therapeutischen Optionen | 2.10% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Innovation bei gerätebasierten und digitalen Therapeutika zur Verbesserung der Ergebnisse | 1.50% | Global; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Schlafdate-Analytik zur Ermöglichung früherer personalisierter Interventionen | 0.90% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Von Arbeitgebern und Versicherern geleitete Schlaf-Wellness-Initiativen zur Ausweitung der Erstattung | 0.70% | Nordamerika; Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Belastung durch Insomnie und Schlafapnoe, bedingt durch Alterung, Adipositas und psychische Stressfaktoren

Schätzungsweise 30 bis 90 Millionen Amerikaner leiden an OSA, doch nur 6 Millionen wurden formal diagnostiziert, was einen tiefen Pool unbehandelter Bedürfnisse verdeutlicht, der den Markt für die Behandlung von Schlafstörungen stützt. Die Adipositas-Epidemie verstärkt die OSA-Inzidenz, und die FDA-Zulassung von Tirzepatid im Dezember 2024 schuf den ersten pharmakologischen Weg für adipöse OSA-Patienten und verknüpft die Stoffwechselkontrolle mit der Verbesserung der Atemfunktion[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zepbound (Tirzepatid) für obstruktive Schlafapnoe zugelassen," fda.gov. Angst und Depressionen aus der Pandemiezeit erhöhten die chronische Insomnie in allen wichtigen Regionen, wobei DORAs in psychiatrischen Populationen Ansprechraten von 87,5 % zeigten und das klinische Vertrauen in neuere Wirkmechanismen stärkten. ResMed überwacht nun 28 Millionen cloud-verbundene Geräte und erfasst 20 Milliarden Nächte an Schlafdaten, die proprietäre KI-Systeme speisen und personalisierte Therapieanpassungen in Echtzeit ermöglichen. Bei älteren Erwachsenen verlagert sich die Präferenz hin zu nicht-invasiven, digital bereitgestellten Programmen wie SleepioRx – im August 2024 von der FDA zugelassen –, die die Medikamentenlast reduzieren und gleichzeitig eine dauerhafte Wirksamkeit aufrechterhalten.

Verbesserte Screening- und Aufklärungsprogramme zur Beschleunigung der Diagnoseraten

Systemweite Screening-Protokolle verbessern die Erkennung in der Primärversorgung und im Verbraucherbereich. Die Zusammenarbeit von Samsung mit der Stanford Medicine bettet algorithmisches Schlafapnoe-Screening in Smartphones ein und signalisiert einen Wandel von der Labor-Polysomnografie zur häuslichen Triage. Im Februar 2024 ließ die FDA die KI-Plattform für Pulsoxymetrie von EnsoData zu, die eine kostengünstigere Identifizierung von OSA-Risiken in ressourcenbeschränkten Umgebungen ermöglicht. Japans erste Insomnie-Arzneimittelzulassung seit einem Jahrzehnt – QUVIVIQ im September 2024 – folgte auf nationale Medienkampagnen, die unbehandelte Schlafstörungen bei 20 % der Erwachsenen hervorhoben und die Ärztefortbildung ankurbelten. Start-ups wie Sleep Cycle starteten im Juni 2025 klinische Studien zur Validierung des smartphone-basierten Apnoe-Screenings, das potenziell ländliche Gemeinden ohne Fachkliniken erreichen könnte. Die FDA-Zulassung von ResMeds NightOwl-Heimtest fügt den direkten Verbraucherpfaden medizinische Unterstützung hinzu, verkürzt die Zeit bis zur Therapie und erweitert den Markt für die Behandlung von Schlafstörungen.

Einführung neuartiger pharmakologischer Klassen zur Erweiterung der therapeutischen Optionen

DORAs stellen den bedeutendsten Fortschritt in der Schlafpharmakotherapie seit den Benzodiazepinen dar. Daridorexant, Lemborexant und Suvorexant zeigen konsistent weniger komplexe Schlafverhaltensweisen und weniger Beeinträchtigungen am nächsten Tag als Z-Substanzen, wie Analysen des FDA-Systems zur Meldung unerwünschter Ereignisse belegen. Chinas Zulassung von DAYVIGO (Lemborexant) im Mai 2025 erschließt eine adressierbare Basis von 172,5 Millionen erwachsenen Insomnie-Patienten und verdeutlicht das Ausmaß der Möglichkeiten, wenn Sicherheitsbedenken gemindert werden. Agonisten der nächsten Generation entwickeln sich rasch: Takedas Oveporexton erzielte signifikante Gewinne in Phase 2b bei Narkolepsie Typ 1, während Alkermes' Alixorexton auf idiopathische Hypersomnie in Phase-II/III-Studien abzielt[2]Takeda Pharmaceutical Company, "Oveporexton Phase-2b-Daten veröffentlicht," takeda.com. Die Pipeline umfasst zudem Seltorexant, einen Orexin-2-Antagonisten, der für schwere depressive Störungen mit komorbider Insomnie positioniert ist, was traditionelle Indikationsgrenzen verwischt und den Marktfußabdruck für die Behandlung von Schlafstörungen vergrößert. Hohe Compliance-Raten – 87 % in Langzeitkohorten – unterstreichen das klinische Vertrauen, das diese Wirkstoffe erworben haben, und treiben die Aufnahme in Arzneimittellisten und die Akzeptanz durch Versicherer voran.

Kontinuierliche Innovation bei gerätebasierten und digitalen Therapeutika zur Verbesserung von Ergebnissen und Adhärenz

Geräteentwickler definieren die Adhärenz neu, die historisch die Achillesferse der CPAP-Therapie war. Im Februar 2024 ließ die FDA Neurovalens' Modius Sleep zu, einen am Kopf getragenen Neuromodulator, der zirkadiane Zentren ohne Pharmaka beeinflusst und innerhalb von sechs Wochen messbare Verbesserungen der Schlafeffizienz liefert. Forscher der Universität Cincinnati stellten VortexPAP vor, das den Atemwegsdruck ohne eine enge Gesichtsmaske stabilisiert und Erleichterung für Nutzer verspricht, die herkömmliche Masken aufgeben. Digitale Therapeutika gewinnen zunehmend an Bedeutung: Der kognitiv-verhaltenstherapeutische Algorithmus von SleepioRx erreicht bei 76 % der Nutzer gesunde Schlaf-Benchmarks und validiert nicht-pharmakologische Wege, die das Risiko unerwünschter Ereignisse reduzieren. Implantate erweitern die Optionen für CPAP-intolerante Kohorten; Nyxoahs Genio-Zungenstimulator erhielt im Dezember 2024 seinen ersten Einsatzfall im Vereinigten Königreich und nutzt Bluetooth-Steuerung für patientenindividuelle Therapie. Echtzeit-Datenstreaming aus ResMeds AirSense-Linie erreichte eine Compliance von 87 %, wenn automatisiertes Coaching auf nächtliche Daten-Dashboards aufgesetzt wurde, und zeigt, wie KI Rohdaten in Verhaltensänderungen umwandeln kann, die den Markt für die Behandlung von Schlafstörungen stützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken und Abhängigkeitsrisiken im Zusammenhang mit langfristigen Hypnotika | -0.80% | Global; stärkste Kontrolle in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Markenmedikamente und fortschrittliche Geräte, die den Zugang in Ländern mit niedrigem und mittlerem Einkommen einschränken | -1.10% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schlechte Patientenadhärenz bei CPAP-Therapie und Verhaltensregimen, die die Wirksamkeit untergraben | -0.90% | Global; ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Boom bei unregulierten rezeptfreien und nutraceutischen Schlafmitteln, der Patienten von evidenzbasierter Versorgung ablenkt | -0.60% | Global; zunehmend in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken und Abhängigkeitsrisiken im Zusammenhang mit langfristiger hypnotischer Pharmakotherapie

Regulierungsbehörden verschärfen die Aufsicht über traditionelle Hypnotika, schränken Labelausweitungen ein und fördern sicherere Alternativen. Im März 2024 erließ die FDA einen vollständigen Antwortbrief an Vanda bezüglich des HETLIOZ-Jetlag-Präparats und signalisierte damit die Ablehnung vager Nutzen-Risiko-Profile in der Schlafmedizin[3]Bundesregister, "Vollständiger Antwortbrief für HETLIOZ," federalregister.gov. Benzodiazepine und Z-Substanzen zeigen weiterhin höhere Inzidenzen komplexer Verhaltensweisen wie Schlafwandeln beim Autofahren, was zu Leitlinienrevisionen führt, die nicht-pharmakologische oder DORA-basierte Ansätze priorisieren. Die Leitlinien der Amerikanischen Akademie für Schlafmedizin 2024 zu Restless-Legs-Syndrom ersetzen Kalziumkanal-Liganden durch Dopamin-Agonisten, um Impulskontrollstörungen und Augmentationsrisiken zu reduzieren. Reale Daten bestätigen die geringere Häufigkeit schwerwiegender unerwünschter Ereignisse bei Daridorexant; Regulierungsbehörden in Nordamerika, Europa und Asien-Pazifik zitieren diese Erkenntnisse bei der Genehmigung erweiterter Indikationen. Parallel dazu hat die aurikuläre Vagusnerv-Stimulation klinisch bedeutsame Verbesserungen der Schlafqualität ohne Pharmakologie erzielt und bietet einen medikamentenfreien Ausweg für risikoscheue Patienten, was die Diversifizierung im Markt für die Behandlung von Schlafstörungen stärkt.

Hohe Kosten für Markenmedikamente und fortschrittliche Geräte, die den Zugang in Regionen mit niedrigem und mittlerem Einkommen einschränken

Die Preisgestaltung bleibt eine erhebliche Barriere jenseits einkommensstarker Märkte. DORAs behalten ihre Premium-Positionierung und haben begrenzten Generikawettbewerb, was sie trotz starker klinischer Leistung in Südasien und Subsahara-Afrika zu Wunschtherapien macht. Cloud-verbundene CPAP-Systeme von ResMed erfordern Kapitalaufwendungen zuzüglich Abonnementgebühren, die das durchschnittliche Monatseinkommen in vielen Ländern mit niedrigem und mittlerem Einkommen übersteigen, was die Volumendurchdringung trotz anerkannter technischer Überlegenheit einschränkt. Versicherungslücken verschärfen die Ungleichheit; Debatten über die Medicare-Abdeckung von Tirzepatid für OSA verdeutlichen, wie Erstattungspolitik die reale Nutzung beeinflusst, doch eine vergleichbare Abdeckung existiert in den meisten aufstrebenden Volkswirtschaften nicht. Online-Apotheken mildern Preishürden, indem sie die Sichtbarkeit von Generika erhöhen; der globale E-Pharmazie-Sektor erreichte 2022 einen Wert von 98,8 Milliarden USD, obwohl Vorschriften für verschreibungspflichtige Substanzen die grenzüberschreitende Erfüllung erschweren. Öffentliche Systeme können Kostenhürden ausgleichen, wie das Beispiel des britischen Nationalen Gesundheitsdienstes zeigt, der Sleepio kostenlos anbietet – ein Präzedenzfall, der in anderen steuerfinanzierten Gesundheitsmodellen repliziert werden könnte, wenn robuste Kosteneffektivitätsnachweise vorliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: DORAs fordern die traditionelle Dominanz der Hypnotika heraus

Nicht-Benzodiazepine hielten im Jahr 2025 einen Anteil von 32,06 % am Markt für die Behandlung von Schlafstörungen, da Kliniker Vertrautheit mit verbesserter Sicherheit gegenüber Benzodiazepinen abwogen. Trotz dieses Ankers wachsen DORAs mit einer CAGR von 9,52 % und sollen historische Anteile erodieren, da Leitlinien die Orexin-basierte Therapie als Erstlinienbehandlung für chronische Insomnie einstufen. Reale Pharmakovigilanz bestätigt weniger residuale kognitive Effekte und geringere Abhängigkeitssignale – eine Kombination, die Kostenträger dazu veranlasst, DORAs in bevorzugte Stufen aufzunehmen und damit das Volumenwachstum im Markt für die Behandlung von Schlafstörungen zu stärken.

Zweitlinienklassen bleiben relevant. Benzodiazepine werden für akute, schwere Insomnie reserviert, wenn ein schneller Wirkungseintritt entscheidend ist, obwohl Ärzte die Verschreibungsdauer nun begrenzen, um Abhängigkeit zu mindern. Off-Label-Antidepressiva eignen sich für komplexe Insomnie mit komorbider Stimmungsstörung, während Melatonin-Rezeptor-Agonisten pädiatrische Nischen dominieren, in denen die neuronale Entwicklungssicherheit Vorrang vor der Wirkungsgeschwindigkeit hat. Die Pipeline-Dynamik konzentriert sich weiterhin auf die Orexin-Biologie: Takedas Oveporexton und Alkermes' Alixorexton versprechen eine einmal tägliche orale Dosierung, die aktuelle Mehrfachdosierungsregime mit Oxybat vereinfachen könnte. Diese Kräfte halten die Marktgröße für die Behandlung von Schlafstörungen für pharmakologische Segmente bis 2031 auf einem dauerhaften Expansionspfad.

Nach Störungstyp: Narkolepsie-Behandlungen treiben die Innovationspipeline voran

Insomnie-Störungen repräsentierten im Jahr 2025 38,86 % der Marktgröße für die Behandlung von Schlafstörungen aufgrund allgegenwärtiger Lebensstil-, psychiatrischer und zirkadianer Faktoren. Die Verbreitung digitaler Interventionen wie SleepioRx und zunehmende betriebliche Wellness-Programme signalisieren, dass Insomnie die Ankerindikation bleiben wird; das Wachstum verlangsamt sich jedoch, da nicht-pharmakologische Ansätze einen Teil des Volumens von traditionellen Hypnotika ablenken. Die Tirzepatid-Zulassung im Dezember 2024 veränderte das OSA-Management grundlegend und schuf die erste medikamentenbasierte Alternative zu CPAP sowie kardiometabolisch orientierte Versorgungspfade, die ein integriertes Management von Adipositas und schlafbezogenen Atemstörungen beschleunigen.

Narkolepsie macht eine kleinere Basis aus, wächst aber am schnellsten mit einer CAGR von 9,78 %. Fortschritte bei der Orexin-2-Agonismus adressieren das grundlegende neurochemische Defizit statt der Symptomunterdrückung und ziehen Venture- und strategisches Kapital an, selbst inmitten breiterer Biotech-Volatilität. Die FDA-Zulassung für pädiatrisches Natriumoxybat im Oktober 2024 erweiterte die behandelte Population, während Avadels einmal nächtliches LUMRYZ, dem sieben Jahre Orphan-Exklusivität gewährt wurden, die regulatorische Förderung differenzierter Formulierungen signalisiert. Diese Faktoren sichern gemeinsam den überproportionalen Beitrag der Narkolepsie zum inkrementellen Umsatz im Markt für die Behandlung von Schlafstörungen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 41,98 % und nutzten persönliche Beratung, sofortige Erfüllung und breite Versicherernetzwerke. Standorte mit hohem Kundenaufkommen sichern ein konstantes Verschreibungsvolumen, insbesondere für Nachfüllungen chronischer Therapien. Krankenhaus- und Schlafklinik-Apotheken verankern komplexe Fälle, die eine Titration von Hochrisikopräparaten oder synchrone Geräteeinrichtungen erfordern, stehen jedoch vor Kapazitätsgrenzen, die Fernmodelle begünstigen.

Online-Apotheken wachsen mit einer CAGR von 10,18 % und profitieren von Datenschutz, Heimlieferung und transparenter Preisgestaltung, die berufstätige Erwachsene mit chronischer Insomnie oder OSA ansprechen. Telemedizinische Verifizierung überbrückt die regulatorische Compliance, und Versicherer erstatten zunehmend virtuelle Besuche, was die Hürden weiter senkt. Sunrises Übernahme von Dreem Health im Dezember 2024 veranschaulicht die vertikale Integration von diagnostischen Wearables und digitalen Versorgungsplattformen, die es ermöglicht, gesamte Diagnose-bis-Abgabe-Prozesse in der App zu halten und die Engagement-Metriken über die Lebensdauer zu steigern. Infolgedessen werden Kanalverschiebungen die Margen umverteilen, aber den Gesamtzugang erweitern und den Markt für die Behandlung von Schlafstörungen über den Prognosehorizont hinaus stärken.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 42,35 % des Marktes für die Behandlung von Schlafstörungen, unterstützt durch ausgefeilte Kostenträgersysteme, die Durchbruchstherapien schnell vorantreiben, und durch ein hohes öffentliches Bewusstsein für die Auswirkungen des Schlafs auf die kardiometabolische Gesundheit. FDA-Zulassungen für Tirzepatid und mehrere DORAs verdeutlichen die Offenheit der Behörde für neuartige Wirkmechanismen. Von Arbeitgebern geförderte Wellness-Leistungen, einschließlich subventionierter Sleepio-Lizenzen und CPAP-Abonnementmodelle, normalisieren proaktives Schlafmanagement. ResMeds Umsatz im dritten Quartal des Geschäftsjahres 2025 stieg um 8 % auf 1,3 Milliarden USD und spiegelt die robuste Nachfrage nach cloud-verbundenen Geräten wider, die sich in elektronische Patientenakten-Workflows integrieren und damit die Adhärenz stärken und nachgelagerte Krankenhausaufenthalte reduzieren.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,22 % bis 2031. China allein beherbergt 172,5 Millionen Insomnie-Betroffene und katalysiert Produktlokalisierung und breit angelegte Arzneimittellistenverhandlungen nach der Zulassung von DAYVIGO im Mai 2025. Japans Billigung von QUVIVIQ im September 2024 beendete eine jahrzehntelange Dürre bei neuartigen Insomnie-Therapien, löste erneute Ärztefortbildungskampagnen aus und steigerte das Verschreibungsvolumen. Südkoreas Phase-3-Studie zu Daridorexant unterstreicht die regionale Regulierungsdynamik, während Universitäten die Grundlagenforschung beschleunigen, etwa an lichtempfindlichen Somnogen-Molekülen, die an der Universität Tsukuba entwickelt werden. Steigendes Mittelklasseeinkommen und staatliche Initiativen zur Modernisierung von Schlaflabors stützen eine nachhaltige Premium-Adoption und machen den Asien-Pazifik-Raum zum Motor für Volumen- und Umsatzwachstum im Markt für die Behandlung von Schlafstörungen.

Europa verzeichnet ein stetiges Wachstum auf der Grundlage der Universalversorgung und koordinierter Regulierungsprozesse durch die Europäische Arzneimittel-Agentur. Idorsias Vorreiterrolle mit QUVIVIQ nutzte die EU-weite gegenseitige Anerkennung, um Marktanteile aufzubauen, bevor Mercks Belsomra und Eisais Dayvigo eintraten, und die öffentliche Beschaffung betont Preis-Volumen-Vereinbarungen, die Arzneimittel mit nachgewiesener Sicherheit und gesundheitsökonomischen Vorteilen bevorzugen. Der systemweite Rollout von Sleepio durch den britischen Nationalen Gesundheitsdienst kostenlos veranschaulicht, wie digitale Therapeutika in große öffentliche Systeme eindringen und Kosteneinsparungen erzielen können, was potenziell ähnliche Modelle kontinentweit erschließt. Multidisziplinäre Kliniken wie das Sleep House Bern in der Schweiz erproben schnelle Triagepfade, die neue Standards für die europäische Schlafversorgung setzen könnten. Insgesamt halten diese Trends den Beitrag Europas zum Markt für die Behandlung von Schlafstörungen trotz reifer Basisadoption widerstandsfähig.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konsolidiert. ResMed verankert die Geräteführerschaft mit einem Umsatzanteil von 10,24 % und einer jährlichen Wachstumsrate von 11,27 %, angetrieben durch einen proprietären Datensee, der Milliarden von nächtlichen Nutzungsaufzeichnungen umfasst. Diese Daten speisen algorithmusgesteuerte Druckanpassungen und patientenorientiertes Coaching, was die Geräte-Compliance auf 87 % im Vergleich zu branchenüblichen unter 60 % erhöht. Solche Ergebnisse verleihen einen dauerhaften Wettbewerbsvorteil durch Kostenträgerverträge, die die Erstattung an die Adhärenzleistung knüpfen.

Pharmazeutische Innovatoren fordern Gerätemarktführer heraus, indem sie mechanistische Fortschritte nutzen. Idorsia, Takeda und Jazz Pharmaceuticals haben jeweils zweistellige Forschungs- und Entwicklungsbudgets für Orexin-Modulationstechnologien bereitgestellt, die in bestimmten Phänotypen mit CPAP konkurrieren können. Jazz' Übernahme des spätstufigen Narkolepsie-Assets von Sumitomo für 1,59 Milliarden USD im Juni 2025 signalisiert steigende Dealgrößen, da große Unternehmen um differenzierte Pipelines wetteifern. Digital-first-Einsteiger wie Big Health schaffen alternative Kostenträgerpfade; ihr SleepioRx-Produkt umgeht Abgabegebühren, erodiert Apothekenkanal-Margen und erzeugt neue Datenabgaben, die Kostenträger für Bevölkerungsanalysen schätzen.

Strategische Allianzen zwischen Unterhaltungselektronikgiganten und akademischen Zentren, insbesondere Samsung–Stanford für KI-gestützte Schlafapnoe-Erkennung, deuten auf eine branchenübergreifende Konvergenz hin, die Wettbewerbsgrenzen neu ziehen könnte. Neue Akteure in der Stoffwechselmedizin – Eli Lilly mit Tirzepatid, Novo Nordisk mit Semaglutid-Phase-3-OSA-Studien – weiten den Wettbewerb über traditionelle Schlafunternehmen hinaus aus. Pädiatrische Indikationen stellen offene Nischen dar; Harmony Biosciences' geplante Umsatzsteigerung von 24 % auf 820–860 Millionen USD im Jahr 2025 spiegelt die Dynamik in Nischenpopulationen wider und unterstreicht Chancen für Unternehmen, die Orphan-Drug-Pfade navigieren können.

Marktführer in der Behandlung von Schlafstörungen

Eisai Co., Ltd.

Merck & Co.

Jazz Pharmaceuticals

Pfizer Inc.

ResMed Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Jazz Pharmaceuticals erwarb globale Rechte (außerhalb Japan/China/Asien-Pazifik) an Sumitomo Pharmas spätstufigem Kandidaten für Schlafstörungen in einem Geschäft im Wert von 1,59 Milliarden USD.

- Mai 2025: Eisai erhielt die chinesische Zulassung für DAYVIGO (Lemborexant) zur Behandlung von Insomnie bei Erwachsenen und adressiert damit einen geschätzten Patientenpool von 172,5 Millionen.

- Mai 2025: Takeda veröffentlichte positive Phase-2b-Ergebnisse für Oveporexton (TAK-861) im New England Journal of Medicine und ebnete damit den Weg für Phase-3-Studien bei Narkolepsie Typ 1.

- Januar 2025: Harmony Biosciences prognostizierte für 2025 einen Umsatz von 820–860 Millionen USD nach vorläufigen Umsätzen von 714 Millionen USD im Jahr 2024 und skizzierte sechs Phase-3-Programme.

- Dezember 2024: Die FDA genehmigte Zepbound (Tirzepatid) als erste pharmakologische Therapie für moderate bis schwere OSA bei adipösen Erwachsenen auf der Grundlage von Phase-III-Daten, die große Reduktionen bei Apnoe-Ereignissen und Körpergewicht zeigten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für die Behandlung von Schlafstörungen als Umsatz, der aus verschreibungspflichtigen Arzneimitteln, zugelassenen Geräten und klinisch validierten digitalen Therapeutika generiert wird, die zur Diagnose oder Behandlung von Insomnie, obstruktiver Schlafapnoe, Narkolepsie, Restless-Legs-Syndrom, zirkadianen Rhythmusstörungen und verwandten Erkrankungen in 17 Schlüsselländern eingesetzt werden. Gemäß Mordor Intelligence werden Heimtestkits und vernetzte CPAP-Systeme einmalig zum Verkaufspreis des Herstellers gezählt, während Folgedienste außerhalb des Umfangs liegen.

Ausschluss aus dem Umfang: Direkt an Verbraucher gerichtete Wellness-Apps, die von Regulierungsbehörden nicht als Medizinprodukte zugelassen sind, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Benzodiazepine

- Nicht-Benzodiazepine

- Duale Orexin-Rezeptor-Antagonisten

- Antidepressiva

- Melatonin-Rezeptor-Agonisten

- Andere Wirkstoffklassen

- Nach Störungstyp

- Insomnie

- Schlafapnoe

- Narkolepsie

- Zirkadiane Rhythmusstörungen

- Andere Störungstypen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Schlafkliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führten Interviews und Kurzumfragen mit Pneumologen, Neurologen, Einzelhandelsapothekern, Gerätevertriebshändlern und Kostenträgerberatern in Nordamerika, Europa und dem Asien-Pazifik-Raum durch. Erkenntnisse zu Therapieadhärenz, Preisverschiebungen und bevorstehenden Erstattungsrevisionen schlossen Datenlücken und validierten Sekundärbefunde.

Desk-Research

Wir beginnen jedes Projekt mit der Kartierung des Universums öffentlich verfügbarer Belege. Wichtige Eingaben stammen von erstklassigen Gesundheitsbehörden wie den CDC, NIH, WHO, EMA und Australiens TGA, Branchenverbänden wie der Amerikanischen Akademie für Schlafmedizin und der Europäischen Gesellschaft für Schlafforschung sowie Zollversanddashboards, die PAP-Geräteströme aufzeigen. Unternehmens-10-K-Berichte, Arzneimittelstudienregister, begutachtete Fachzeitschriften und seriöse Medienaktualisierungen liefern Trendsignale und Einführungszeitpläne.

Diese Phase wird durch den Zugang von Mordor Intelligence zu kostenpflichtigen Datenbanken gestärkt, darunter Dow Jones Factiva für Nachrichtengeschwindigkeit, D&B Hoovers für Herstellerumsätze und Questel für Patentintensität, die helfen, Wettbewerbsfußabdrücke und Pipeline-Risiken zu triangulieren.

Die aufgeführten Quellen sind illustrativ; viele weitere Veröffentlichungen und Datensätze wurden gesichtet, um den Evidenzstapel zu vervollständigen.

Marktgrößenbestimmung und Prognose

Ein gemischter Top-down-Aufbau, der auf Prävalenzstatistiken, diagnostizierten Patiententrichtern und Behandlungsdurchdringung basiert, erstellt den ersten Entwurf, der dann mit selektiven Bottom-up-Zusammenfassungen führender Arzneimittel- und Geräteumsätze abgeglichen wird. Kritische Variablen umfassen die Apnoe-Prävalenz nach BMI-Band, den CPAP-Adhärenzverfall, die durchschnittliche Verkaufspreisdrift von DORAs und die Expansion des E-Pharmazie-Anteils. Multivariate Regression, unterstützt durch Expertenkonsens zu Eingabetrajektorien, treibt die Prognose für 2025–2030 an. Annahmen werden angepasst, wenn Bottom-up-Stichproben über akzeptable Varianzschwellen hinaus abweichen.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben durchlaufen drei Filter: historisches Backcasting, Peer-Benchmark-Überprüfung und Anomalie-Flags, die durch vierteljährliche Marktereignisse ausgelöst werden. Analysten überprüfen Ausreißer vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder Einführungsereignissen, um sicherzustellen, dass Kunden die neueste kalibrierte Ansicht erhalten.

Warum Mordors Ausgangsbasis für die Behandlung von Schlafstörungen Zuverlässigkeit verdient

Veröffentlichte Zahlen zu diesem Markt unterscheiden sich oft, weil Unternehmen unterschiedliche Produktkörbe, Preisleitern und Aktualisierungsrhythmen wählen.

Wir erkennen diese Abweichungen im Voraus an und skizzieren die typischen Ursachen, damit Nutzer entscheiden können, welche Schätzung ihren Entscheidungen am besten dient.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 23,34 Mrd. USD (2025) | ||

| 27,60 Mrd. USD (2024) | Globale Unternehmensberatung A | Zählt Matratzen und Verbraucher-Wearables, verwendet auf 2022 basierende Durchschnittsverkaufspreise, die vorwärts gerollt wurden |

| 30,46 Mrd. USD (2025) | Fachzeitschrift B | Geht von universeller Erstattungsnutzung und höherer CPAP-Adhärenz aus |

| 19,88 Mrd. USD (2025) | Regionale Unternehmensberatung C | Schließt digitale Therapeutika und DORA-Klasse-Arzneimittel aus |

Der Vergleich zeigt, dass Umfangsbreite und Preislogik die meisten Abweichungen erklären. Indem jede Annahme auf nachweisbarer klinischer Nutzung und transparenten Variablen basiert, liefert Mordor Intelligence eine verlässliche Ausgangsbasis, die für die strategische Planung geeignet ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Schlafstörungen?

Der Markt wird im Jahr 2026 auf 24,98 Milliarden USD geschätzt und soll bis 2031 einen Wert von 35,10 Milliarden USD erreichen.

Welche Therapieklasse wächst am schnellsten?

Duale Orexin-Rezeptor-Antagonisten wachsen mit einer CAGR von 9,52 % aufgrund überlegener Sicherheit und Wirksamkeit.

Wie groß ist der Anteil Nordamerikas am Markt für die Behandlung von Schlafstörungen?

Nordamerika macht 42,35 % des globalen Umsatzes aus, was ausgereifte Erstattungssysteme und die frühe Einführung innovativer Therapien widerspiegelt.

Warum sind Online-Apotheken für das zukünftige Wachstum wichtig?

Online-Kanäle wachsen mit einer CAGR von 10,18 %, da sie Datenschutz, Bequemlichkeit und Preistransparenz bieten, die bei berufstätigen Patienten mit chronischen Erkrankungen Anklang finden.

Was macht Tirzepatid für die obstruktive Schlafapnoe bedeutsam?

Tirzepatid, im Dezember 2024 zugelassen, ist das erste Medikament zur Behandlung von moderater bis schwerer OSA bei adipösen Erwachsenen und bietet eine Alternative zur gerätebasierten Therapie.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum führt mit einer CAGR von 8,22 %, angetrieben durch große unbehandelte Populationen und jüngste Zulassungen neuartiger Pharmakotherapien.

Seite zuletzt aktualisiert am: