Narkolepsietherapeutika-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.42 Milliarden US-Dollar |

| Marktgröße (2031) | 6.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Narkolepsietherapeutika-Marktanalyse von Mordor Intelligence

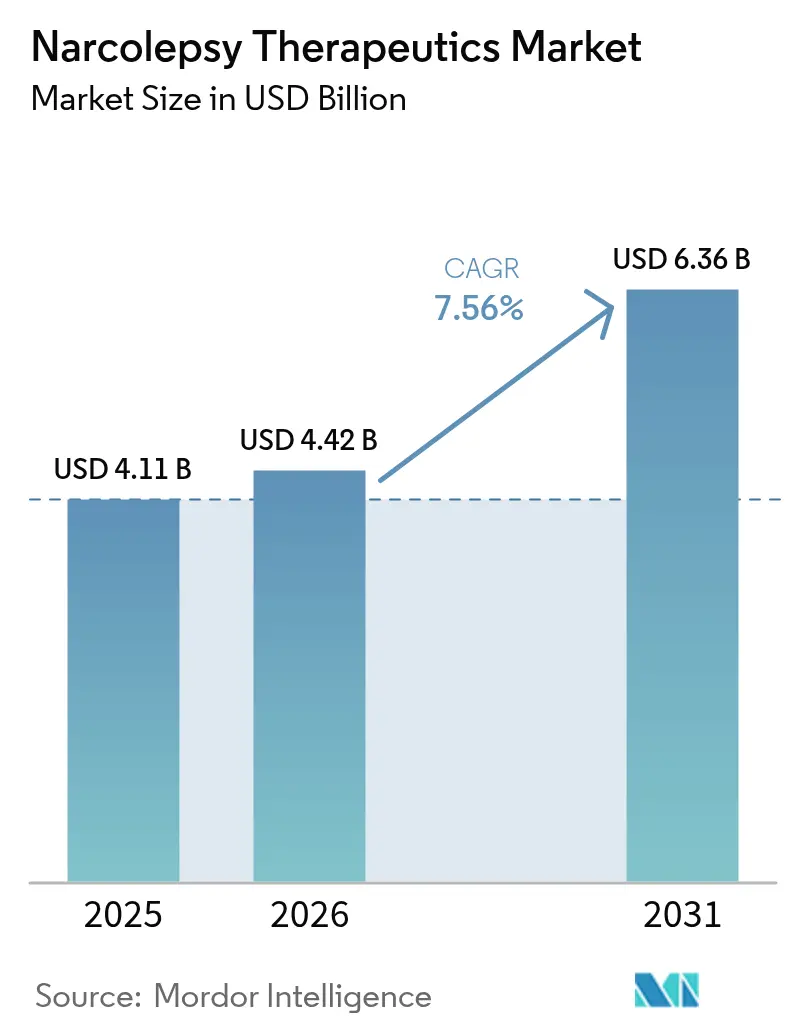

Die Narkolepsietherapeutika-Marktgröße wird voraussichtlich von 4,11 Milliarden USD im Jahr 2025 auf 4,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,56 % über den Zeitraum 2026–2031 einen Wert von 6,36 Milliarden USD erreichen.

Der Schwung wird durch Orexinrezeptoragonisten getragen, die auf die Krankheitsbiologie abzielen, durch verlängertes Natriumoxybat mit verzögerter Freisetzung, das nächtliche Dosierungen überflüssig macht, und durch erweiterte pädiatrische Zulassungen, die den behandelbaren Patientenpool vergrößern. Der digitale Vertrieb erweitert den Patientenzugang, während Studiendaten zu einmal nächtlichen Formulierungen die Verschreibungspräferenzen verändern. Der Wettbewerbsdruck steigt, da autorisierte Generika an etablierten Marken nagen und Histamin-H3-Antagonisten in Facharztpraxen zunehmen. Risikokapitalfinanzierung und grenzüberschreitende Lizenzvergaben beschleunigen Produkteinführungen im asiatisch-pazifischen Raum und machen die regulatorische Harmonisierung zu einem Umsatzkatalysator für Innovatoren.

Wichtigste Erkenntnisse des Berichts

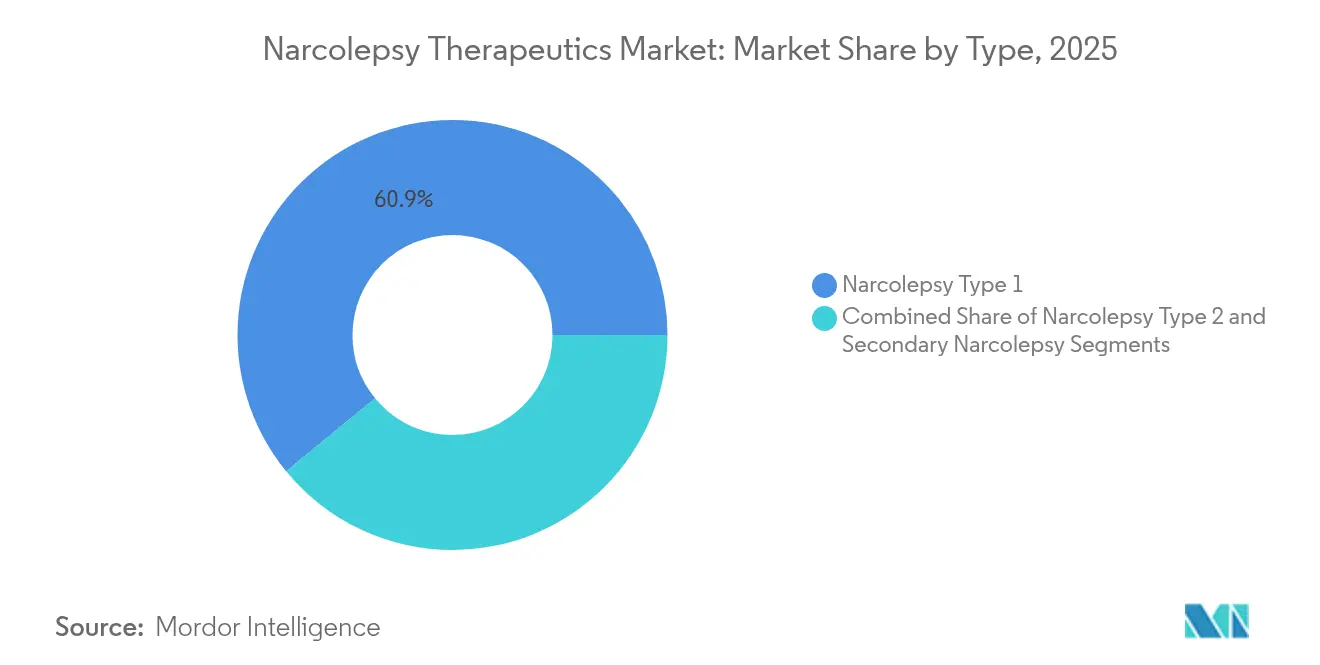

- Nach Typ entfiel auf Narkolepsie Typ 1 im Jahr 2025 ein Marktanteil von 60,92 % am Narkolepsietherapeutika-Markt, während Typ 2 auf dem Weg zu einer CAGR von 10,79 % bis 2031 ist.

- Nach Produktklasse dominierte Natriumoxybat im Jahr 2025 mit einem Anteil von 48,67 % an der Narkolepsietherapeutika-Marktgröße; Histamin-H3-Antagonisten sollen bis 2031 mit einer CAGR von 13,41 % expandieren.

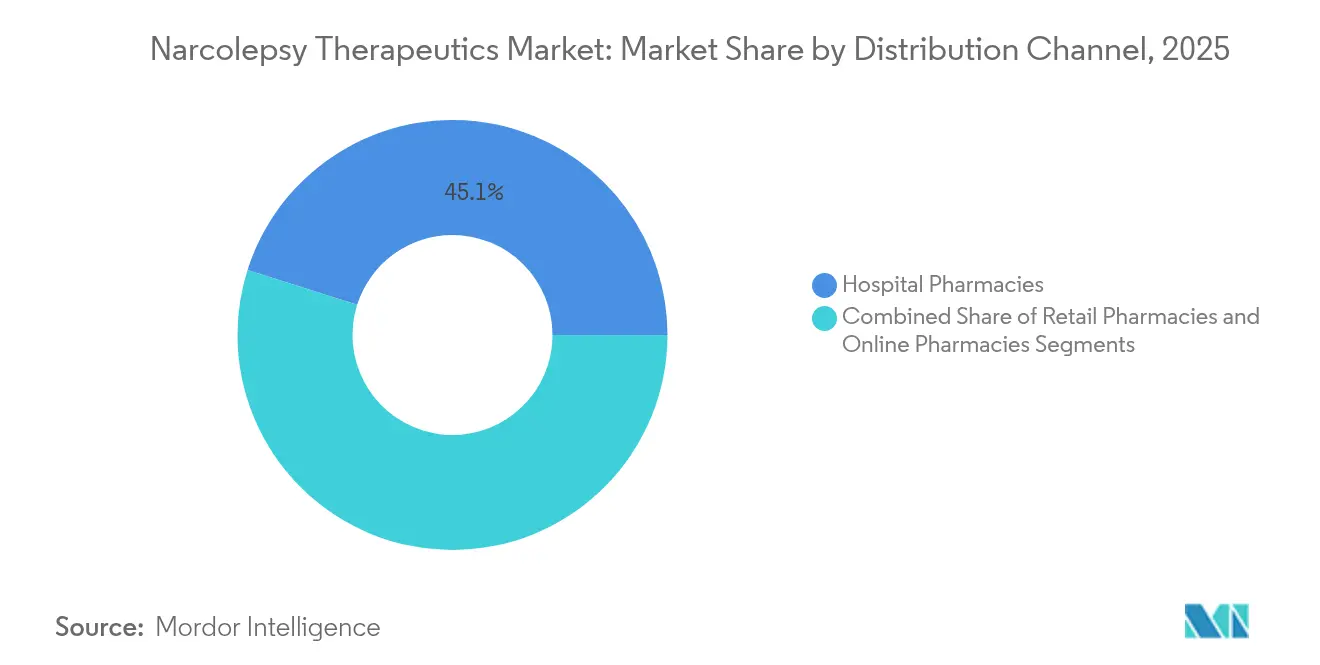

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 45,12 % der Narkolepsietherapeutika-Marktgröße, während Online-Apotheken die höchste prognostizierte CAGR von 13,68 % bis 2031 verzeichnen.

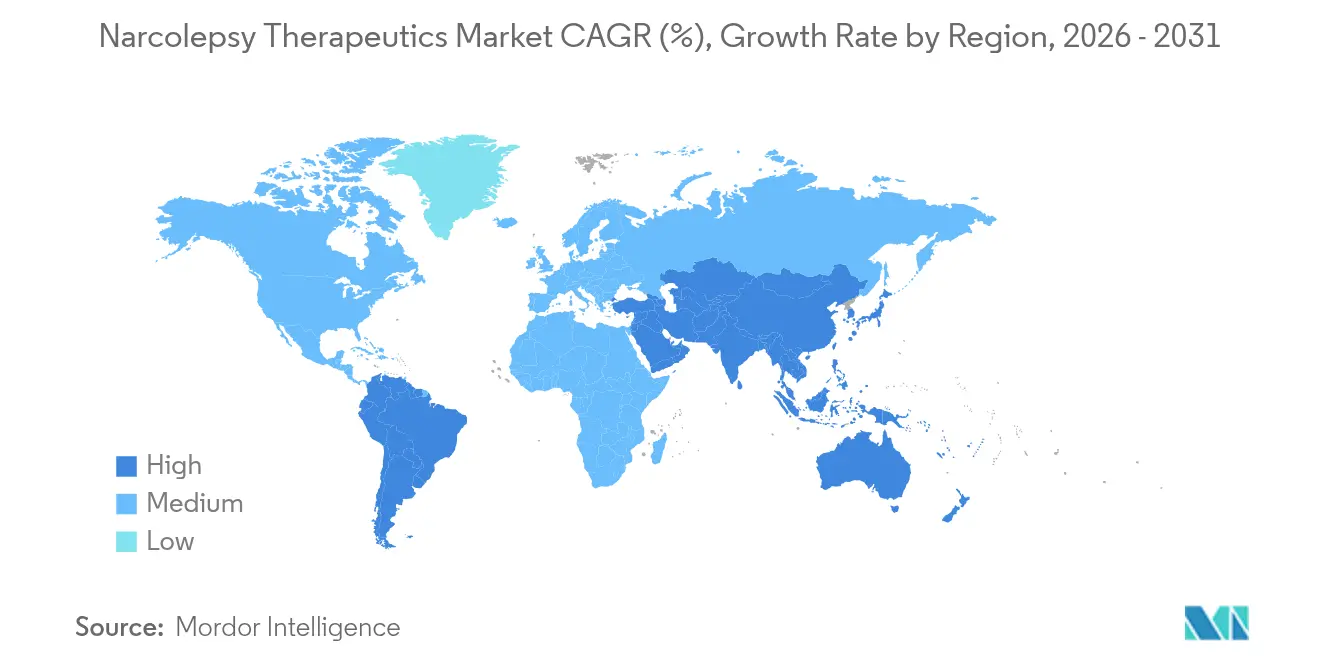

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,05 %; der asiatisch-pazifische Raum ist mit einer CAGR von 11,87 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Narkolepsietherapeutika-Markttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Regulatorische Unterstützung und Ausweitung der Erstattung | +1.5% | Nordamerika und EU, Ausstrahlungseffekt auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Personalisierte und Kombinationstherapieprotokolle | +0.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| FDA/EMA- Zulassungen neuartiger Wirkstoffe | +1.8% | Global, Präzedenzfall in den USA/EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende klinische Studien für Narkolepsietherapeutika | +1.1% | USA, EU, Japan | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz der Narkolepsie | +1.2% | Global, am höchsten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufklärungsprogramme und Verbesserung der Diagnoseraten | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA/EMA-Zulassungen neuartiger Wirkstoffe

Neue Zulassungen validieren die Orexinbiologie jenseits von Stimulanzien. Lumryz erhielt die Zulassung als erstes einmal nächtliches Natriumoxybat mit verlängerter Freisetzung und zeigte Wirksamkeit in der REST-ON-Phase-3-Studie. Pädiatrische Zulassungen erweitern die Reichweite, wobei Natriumoxybat mit verlängerter Freisetzung nun ab einem Alter von 7 Jahren indiziert ist. TAK-861 zeigte signifikante Verbesserungen der Schlaflatenz und der Kataplexie in Phase-2b-Studien und fördert damit ein globales Phase-3-Programm.[1]Daniel A. Gottlieb et al., "Orexin-2-Rezeptoragonist TAK-861 bei Narkolepsie Typ 1," The New England Journal of Medicine, nejm.org Der Orphan-Drug-Exklusivitätsstatus bietet einen Sieben-Jahres-Schutz und befeuert die F&E-Pipelines.[2]Lebensmittel- und Arzneimittelbehörde, "Ausweisung von Orphan-Produkten und Gewährung von Marktexklusivität," federalregister.gov Die EMA-Angleichung reduziert doppelte Prüfungen und beschleunigt europäische Markteinführungen für Natriumoxybat und Histamin-H3-Antagonisten.

Zunehmende klinische Studien für Narkolepsietherapeutika

Das Vertrauen der Branche wächst, da Studien eher krankheitsmodifizierende Ziele als reine Symptomkontrolle verfolgen. AXS-12 erfüllte die SYMPHONY-Phase-3-Endpunkte mit einer Kataplexiereduktion von 83 % und veranlasste die Vorbereitung eines NDA. ALKS-2680 von Alkermes verbesserte die Schlaflatenz in frühen Studien um bis zu 34 Minuten. Harmony Biosciences erwarb HBS-102 und erweiterte damit seine Aktivitäten in den Bereich des MCHR1-Antagonismus, um die REM-Dysregulation zu bekämpfen. Beacon Biosignals kooperiert mit Takeda, um Neurobiomarker einzusetzen, die Endpunkte schärfen und die Studienzeit verkürzen können. Die Investitionen in die ZNS-Bildgebung steigen, wie die Übernahme von NeuroRx durch Clario belegt, die fMRT-Kapazitäten in Spätphasenprogramme einbringt.

Regulatorische Unterstützung und Ausweitung der Erstattung

Die politische Entwicklung verbessert die Erschwinglichkeit. Die Tschechische Republik übernimmt 84 % der jährlichen Kosten für Natriumoxybat und setzt damit einen Maßstab für das aufstrebende Europa. Die Gleichstellung der Telemedizin-Erstattung wird von der Amerikanischen Akademie für Schlafmedizin unterstützt und ermöglicht Kontrollbesuche in ländlichen Gebieten. Die Ausgaben für Orphan-Drug-Präparate könnten bis 2026 20 % des Verschreibungsumsatzes erreichen, was die Kostenträger dazu veranlasst, ergebnisbasierte Verträge zu schließen, die reale Ergebnisse belohnen. Patentvergleiche, wie z. B. der Sunosi-Rechtsstreit, der den Markteintritt von Hikma bis 2040 plant, veranschaulichen die kontrollierte Erosion der Exklusivität. Mittel- und Osteuropa führt OMP-spezifische HTA-Prozesse ein, doch die Zeitrahmen sind unterschiedlich, was Spielraum für flexible Preismodelle lässt.

Wachsender Fokus auf personalisierte und Kombinationstherapieprotokolle

Die Therapieanpassung gewinnt an Fahrt. Hochleistungs-HPLC zeigt, dass der Radioimmunoassay inaktive Hypocretinfragmente überschätzt, was eine bessere Patientenstratifizierung unterstützt. Kombinationstherapien sind verbreitet, wobei Natriumoxybat plus Stimulanzien sowohl Kataplexie als auch Tagesschläfrigkeit verbessern.[3]Stanford-Zentrum für Schlafforschung, "Ergebnisse der Kombinationstherapie bei Kataplexie," stanford.edu KI-gestützte Plattformen für kognitive Verhaltenstherapie bieten moderate bis große Schlafvorteile, wenn sie auf Medikamente abgestimmt werden. Patientenbefragungen zeigen eine 94-prozentige Präferenz für das einmal nächtlich einzunehmende Lumryz, was das Design von adherenzfreundlichen Regimen beeinflusst. Die biomarkergesteuerte Dosisanpassung wird im Rahmen der Zusammenarbeit zwischen Beacon Biosignals und Takeda untersucht und verbindet Diagnostik mit Therapeutika.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Nebenwirkungsprofil und Missbrauchspotenzial | -1.1% | Global, am strengsten in den USA/EU | Langfristig (≥ 4 Jahre) |

| Hohe Therapiekosten und Orphan-Drug-Preisgestaltung | -1.8% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Patentauslauf gegenüber Rechtsstreitigkeiten, die Generika verzögern | -0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken in aufstrebenden Regionen | -1.3% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und Orphan-Drug-Preisgestaltung

Lumryz hat einen jährlichen US-Listenpreis von 177.034 USD, der zwar wettbewerbsfähig mit dem Legacy-Oxybat ist, aber nach wie vor ein Vielfaches über dem Preis von Stimulanzien liegt und die Erschwinglichkeit vor Herausforderungen stellt. Xyrem stieg von 11.169 USD im Jahr 2007 auf 182.804 USD, was eine Untersuchung wegen wettbewerbswidriger Praktiken auslöste. Kostenträger stellen fest, dass 51 % der Arzneimittelzulassungen von 2023 Orphan-Arzneimittel waren, was die Dringlichkeit erhöht, Preise mit messbarem Nutzen abzustimmen. Schwellenmärkte finden die US-zentrierte Preisgestaltung unzumutbar, was Markteinführungen verzögert oder den Erstattungsumfang begrenzt. Ergebnisbasierte Verträge beginnen zu entstehen, die Zahlungen an verbesserte Epworth-Schläfrigkeitsskalenwerte und reduzierte Kataplexieepisoden knüpfen.

Nebenwirkungsprofil und Missbrauchspotenzial von Natriumoxybat

Der Schedule-III-Status von Natriumoxybat bedeutet Risikobewertungs- und Minderungsstrategiekontrollen mit Einzelquellenvertrieb und obligatorischer Verschreiberzertifizierung. Die strukturelle Ähnlichkeit mit GHB lädt soziales Stigma und erhöhte Überwachung auf sich, was einige Kliniker zu nicht kontrollierten Optionen wie Pitolisant treibt. Die zweimal nächtliche Dosierung kann den Schlaf fragmentieren, doch das Auslassen der zweiten Dosis birgt das Risiko einer Rückkehr der Kataplexie. Die globale regulatorische Vielfalt erschwert die Logistik, da einige Länder zusätzliche Einfuhrlizenzen verlangen, die die Produktverfügbarkeit verzögern. Die Überwachung auf Toleranz und Entzug verursacht zusätzliche Kosten und schreckt Grenzfallkandidaten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Diagnostische Innovation steigert die Einführung bei Typ 2

Die Narkolepsietherapeutika-Marktgröße für Typ 1 blieb im Jahr 2025 dominant und machte 60,92 % der gesamten Therapieausgaben aus, getrieben durch kataplexiegezielte Natriumoxybat-Verschreibungen. Typ 2 wächst am schnellsten mit einer CAGR von 10,79 %, unterstützt durch verfeinerte Mehrfachschlaflatenz-Tests, die ihn von idiopathischer Hypersomnie unterscheiden. Die Analyse der Zerebrospinalflüssigkeit mittels HPLC unterscheidet nun inaktive Hypocretinfragmente, verringert das Fehlklassifizierungsrisiko und steigert die genaue Therapieausrichtung. Kliniker reservieren Oxybat häufig für Typ 1, während sie für Typ 2 Stimulanzien oder Histamin-H3-Antagonisten bevorzugen, was separate Preisstaffelungen und Kostenträgerrichtlinien schafft. Sekundäre Narkolepsie durch strukturelle Hirnverletzungen bildet eine Nische, aber klinisch bedeutsame Untergruppe, die die Aufmerksamkeit auf Rehabilitationsprotokolle und neurologische Bildgebungsüberweisungspfade lenkt.

Ein verbesserter diagnostischer Durchsatz erweitert auch den Narkolepsietherapeutika-Markt, wobei niedergelassene Neurologen vereinfachte Bewertungssysteme übernehmen, die abnormale REM-Übergänge kennzeichnen. Akademische Zentren erproben die Telepolysomnographie, die Wartelisten verkürzt und einen früheren Beginn krankheitsmodifizierender Studien erleichtert. Vom Typ-2-Patienten berichtete Ergebnisse zeigen nach korrekter Klassifizierung schnellere Verbesserungen der Arbeitsproduktivität und stärken die wirtschaftliche Begründung für Kostenträger, konfirmatorische CSF-Tests zu finanzieren. Aufklärungskampagnen von Patientengruppen steigern die Forschungsregister und liefern Real-World-Evidence, die die Labelausweitung für neue Wirkstoffe unterstützt. Regionale Unterschiede bestehen jedoch weiterhin: Der asiatisch-pazifische Raum diagnostiziert Typ 2 aufgrund begrenzter MSLT-Kapazitäten zu wenig, was Chancen für tragbare Diagnosegeräte signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Produktklasse: H3-Antagonisten setzen die Oxybat-Führung unter Druck

Natriumoxybat generierte im Jahr 2025 fast die Hälfte des Umsatzes, doch seine Narkolepsietherapeutika-Marktanteilsentwicklung mit 48,67 % sieht sich einer Erosion durch Histamin-H3-Antagonisten ausgesetzt, die bis 2031 mit einer CAGR von 13,41 % wachsen. Der nicht-verschreibungspflichtige Status von Pitolisant beseitigt REMS-Hürden und Apothekenbindungen und ermöglicht Klinikern, E-Rezepte am selben Tag der Diagnose auszustellen. Orexin-2-Rezeptoragonisten wie TAK-861 und ALKS-2680 versprechen eine Krankheitsmodifikation und könnten nach der Zulassung die aktuellen Behandlungsalgorithmen auf den Kopf stellen. ZNS-Stimulanzien behalten ihre Erstlinienverwendung bei übermäßiger Tagesschläfrigkeit bei, aber ihre commoditisierten Preise bieten begrenzte Umsatzsteigerungspotenziale.

Die Narkolepsietherapeutika-Marktgröße, die Oxybat erzielen kann, hängt von der Adhärenzunterstützung ab, doch 94 % der Patienten bevorzugen das einmal nächtlich einzunehmende Lumryz, das das Aufwachen um 3 Uhr morgens vermeidet. Diese Präferenz veranlasst Kostenträger, Stufentherapieregeln zu überdenken, die früher zunächst zweimal nächtliche Formulierungen vorschrieben. Kategorische Innovationen setzen sich fort: HBS-102 in Phase 1 bekämpft die REM-Dysregulation und erweitert möglicherweise die adressierbaren Symptome über die Kataplexie hinaus. Patentauslauf naht: Xywav hält die Exklusivität bis 2028, während autorisierte Generika von Xyrem bereits preislich konkurrieren. Diese Kräfte motivieren Jazz Pharmaceuticals, ein Oxybat der nächsten Generation zu entwickeln, das Deuterierung mit verlängerter Freisetzung kombiniert, um sein Kerngeschäft zu verteidigen.

Nach Vertriebskanal: Digitaler Vertrieb gewinnt an Dynamik

Krankenhausapotheken erzielten im Jahr 2025 45,12 % des Umsatzes, was die strengen Handhabungsvorschriften für kontrolliertes Oxybat widerspiegelt, doch Online-Apotheken verzeichnen eine CAGR von 13,68 %, da Behandlungsteams virtuelle Kontrollbesuche annehmen. Einzelhandelsgeschäfte bedienen die chronische Stimulanzienversorgung, lagern jedoch aufgrund von Aufbewahrungsbeschränkungen selten Oxybat. Die 2024 in Kraft getretenen Telemedizingesetze erlauben Schedule-III-Nachfüllungen nach einem einzigen persönlichen Besuch und beseitigen damit eine wesentliche Hürde für Patienten in ländlichen Gebieten. Die nicht-kontrollierte Klassifizierung von Pitolisant ermöglicht eine vollständige E-Commerce-Abwicklung, und Plattformen wie Klinic integrieren Symptomtagebücher, Nachfüllungserinnerungen und Apotheker-Videoberatungen.

Der Narkolepsietherapeutika-Markt profitiert zudem von digitalen Begleitservices wie KI-gestützten kognitiven Verhaltenstherapie-Modulen, die sich in Dosiserinnerungs-Apps integrieren. Pharmacy-Benefit-Manager erproben die Direktlieferung an Patienten in Verbindung mit tragbaren Schlaf-Trackern, die reale Adherenzdatensätze für Hersteller generieren. Regulierungsbehörden passen die Richtlinien zur temperaturkontrollierten Verpackung für Oxybat an, um die letzte Meile der Lieferung zu optimieren. Zahlungssysteme integrieren elektronische Vorabgenehmigungen und verkürzen die Genehmigungszeiten von Wochen auf Stunden. Geografisch gesehen führen die USA und die EU bei der Einführung, aber Singapur und Südkorea haben Sandbox-Rahmenbedingungen geschaffen, die als exportierbare Vorlagen für andere asiatisch-pazifische Märkte dienen könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,05 % des Narkolepsietherapeutika-Marktes aufgrund günstiger Erstattungsbedingungen, Facharztdichte und früher Übernahme von einmal nächtlichem Oxybat. Kostenträger-Formulare priorisieren ergebnisbasierte Verträge, die von der Reduzierung der Epworth-Schläfrigkeitsskala abhängen, eine Politik, die einen raschen Übergang zu klinisch überlegenen Behandlungsregimen fördert. Digitale Gesundheitsvorschriften ermöglichen eine kontinuierliche Fernüberwachung, die die Adherenzverfolgung durch Schlaflabore erleichtert und Lücken zwischen städtischer und ländlicher Versorgung schließt.

Europa verzeichnet ein stetiges Wachstum, da Orphan-Drug-Anreize und zentralisierte EMA-Verfahren die Zeit von der Zulassung bis zur Erstattung verkürzen. Zuzahlungsobergrenzen in Westeuropa sichern einen breiten Zugang, während Mittel- und Osteuropa die Erstattungslücken schrittweise durch HTA-Reformen schließt, die Ergebnisdaten aus größeren Märkten als Maßstab nehmen. Die EU-Regelungen zur grenzüberschreitenden Gesundheitsversorgung haben Patientenreisen für komplexe Schlaflaboruntersuchungen begünstigt und indirekt den diagnostischen Durchsatz gesteigert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,87 %, dank steigender Diagnoseraten, regulatorischer Reformen und Investitionen in städtische Krankenhäuser. Chinas jüngste Zulassung von Lemborexant für Schlaflosigkeit signalisiert eine wachsende Akzeptanz von Schlaftherapeutika und schafft einen regulatorischen Präzedenzfall für Orexin-Wirkstoffe. Japan meldet jährliche Gesundheitsausgaben von 2.531 USD pro Narkolepsie-Patient gegenüber 266 USD für Kontrollpersonen, was den wirtschaftlichen Nutzen einer wirksamen Therapie verdeutlicht. Australien weitet die Kostenübernahme im Rahmen des Pharmaceutical Benefits Scheme aus, und private indische Versicherer experimentieren mit gebündelten Tele-Schlafpaketen. Naher Osten, Afrika und Lateinamerika kämpfen noch immer mit Erstattungsasymmetrien und Neurologenmangel, doch von Entwicklungsbanken finanzierte Telemedizin-Pilotprojekte deuten auf latente Nachfrage hin, sobald Kostenhürden überwunden sind.

Wettbewerbslandschaft

Der Narkolepsietherapeutika-Markt ist moderat konsolidiert. Jazz Pharmaceuticals bleibt der Maßstab und erzielte 2023 mit Xywav 1,27 Milliarden USD, doch seine Dominanz wird auf mehreren Ebenen herausgefordert. Harmony Biosciences erzielte 2024 mit Pitolisant 714,7 Millionen USD und diversifiziert in REM-modulierende Wirkstoffe, um sein Schlafportfolio zu erweitern. Lumryz von Avadel sicherte sich eine 94-prozentige Patientenpräferenz gegenüber zweimal nächtlichem Oxybat, eine Zahl, die das Markenbotschaften und die Positionierung im Formularium neu gestaltet.

Patentabläufe katalysieren den Generikaeintritt. Hikma und Amneal haben mit dem Verkauf von autorisierten Generika von Xyrem begonnen, was die durchschnittlichen Verkaufspreise nach unten drückt und Jazz dazu zwingt, das Volumen auf Xywav zu verlagern, bevor die eigene Exklusivität 2028 ausläuft. Axsomes AXS-12 und Takedas TAK-861 konkurrieren um die First-in-Class-Positionierung bei der krankheitsmodifizierenden Therapie, wobei Takeda auf der Grundlage starker Phase-2b-Daten in Phase 3 vorrückt. Centessa erhielt IND-Freigabe für ORX-142, was ein sich erweiterndes Feld orexinfokussierter Biotechnologieunternehmen zeigt.

Strategische Partnerschaften nehmen zu. Beacon Biosignals liefert digitale Biomarker an Takeda, während die Übernahme von NeuroRx durch Clario die Bildgebungsauswertungen stärkt. In-Lizenzierungsvereinbarungen erweitern die Portfolios: Neuraxpharm erwarb Provigil und Nuvigil für etablierten Markenhebel, während Apotex US-Rechte zur Stärkung seines Stimulanzienangebots sicherte. Fusionen und Übernahmen spiegeln das Wettbewerbsinteresse wider; Harmony zahlte nicht bekannt gegebene zweistellige Millionenbeträge für HBS-102, was den Appetit auf differenzierte Wirkmechanismen unterstreicht.

Führende Unternehmen der Narkolepsietherapeutika-Branche

Jazz Pharmaceuticals plc

Harmony Biosciences

Teva Pharmaceuticals Industries Ltd

Azurity Pharmaceuticals, Inc.

Avadel Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Centessas OX2R-Agonist ORX-142 erhielt die IND-Freigabe von der FDA, was klinische Studien für diesen neuartigen Orexin-Rezeptor-2-Agonisten ermöglicht, der auf die zugrunde liegende Pathophysiologie der Narkolepsie abzielt. Diese Zulassung stellt einen bedeutenden Meilenstein im Wettlauf um die Entwicklung von Orexin-Ersatztherapien dar, die die eigentliche Ursache der Narkolepsie Typ 1 beheben könnten, anstatt lediglich Symptome zu behandeln.

- Mai 2025: Takeda veröffentlichte Phase-2b-Studienergebnisse für Oveporexton (TAK-861) im New England Journal of Medicine und zeigte statistisch signifikante Verbesserungen der Schlaflatenz und der Kataplexiereduktion bei Narkolepsie-Typ-1-Patienten. Das Unternehmen kündigte Pläne an, globale Phase-3-Studien einzuleiten, und positioniert diesen oralen Orexin-Rezeptor-2-Agonisten als mögliche Durchbruchstherapie.

- Mai 2025: Avadel Pharmaceuticals präsentierte 14 Abstracts und 4 mündliche Präsentationen auf dem SLEEP 2025-Kongress und zeigte die klinische Überlegenheit von LUMRYZ mit Zwischenergebnissen der REFRESH-Studie, die signifikante Verbesserungen der übermäßigen Tagesschläfrigkeit bei Patienten zeigten, die von herkömmlichen Oxybat-Formulierungen wechselten.

- Februar 2025: Apotex erwarb US-Rechte an PROVIGIL (Modafinil) und NUVIGIL (Armodafinil) von Neuraxpharm und erweiterte damit sein Spezialarzneimittelportfolio im Narkolepsiebehandlungsbereich. Diese Übernahme stärkt Apotexs Position im Stimulanziensegment und gewährleistet gleichzeitig den weiteren Patientenzugang zu diesen etablierten Therapien.

- Juni 2024: Harmony Biosciences erhielt die FDA-Zulassung für seinen ergänzenden Neuen Arzneimittelantrag (sNDA) zu WAKIX (Pitolisant)-Tabletten zur Behandlung übermäßiger Tagesschläfrigkeit (EDS) bei pädiatrischen Narkolepsie-Patienten ab 6 Jahren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für Narkolepsie-Therapeutika als alle verschreibungspflichtigen Medikamente, unabhängig davon, ob es sich um Markenmedikamente oder Generika handelt, die zur Behandlung von übermäßiger Tagesschläfrigkeit, Kataplexie, hypnagogischen Halluzinationen oder Schlaflähmung im Zusammenhang mit Narkolepsie Typ 1, Narkolepsie Typ 2 oder sekundärer Narkolepsie in Einzelhandels-, Krankenhaus- und Online-Apothekenkanälen weltweit eingesetzt werden. Wir stellen die Umsätze in USD auf der Ebene ab Hersteller dar und berücksichtigen Pipeline-Moleküle ab Phase III, sobald die Zulassung durch die Behörden hinreichend wahrscheinlich ist.

Ausschluss des Anwendungsbereichs: Diagnostische Tests, tragbare Schlaftracker und verhaltenstherapeutische Dienstleistungen liegen außerhalb dieser Wertschöpfungskette.

Überblick über die Segmentierung

- Nach Typ

- Narkolepsie Typ 1

- Narkolepsie Typ 2

- Sekundäre Narkolepsie

- Nach Produktklasse

- ZNS-Stimulanzien

- Natriumoxybat

- Histamin-H3-Antagonisten

- Dopamin

- Antidepressiva

- OX2R-Agonisten

- Sonstige Therapien

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir ergänzten die Schreibtischbefunde durch strukturierte Interviews mit Neurologen, Beratern von Kostenträgern und leitenden Angestellten regionaler Vertriebsunternehmen in Nordamerika, Europa und Asien-Pazifik. In diesen Gesprächen wurden Prävalenzanpassungen, neue Preiserwartungen für Orexin-Agonisten und die Nachfülladhärenz geklärt, was uns eine Feinabstimmung der Aufnahmekurven und Rabattverläufe ermöglichte.

Desk Research

Unsere Analysten trugen zunächst grundlegende Daten aus offenen Quellen wie dem Global Health Observatory der Weltgesundheitsorganisation, dem National Institute of Neurological Disorders and Stroke, dem Orange Book der US-FDA, ClinicalTrials.gov und OECD Health Stats zusammen. Handelsstatistiken von UN Comtrade halfen uns, die Ströme von Natriumoxybat- und Modafinil-Wirkstoffen zu verfolgen, während Unternehmensveröffentlichungen, Investorendecks und Fachzeitschriften durchschnittliche Verkaufspreise und Zeitpläne für die Markteinführung lieferten. Abonnementdatenbanken, darunter D&B Hoovers und Dow Jones Factiva, unterstützten die Gegenprüfung von Unternehmenseinnahmen und Nachrichtenfluss. Diese Liste dient der Veranschaulichung; zur Überprüfung und Bereicherung des Datensatzes wurden zahlreiche weitere Quellen herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell für die Prävalenz und den behandelten Patientenpool bildet die Grundlage. Anschließend werden die Gesamtzahlen durch eine selektive Bottom-Up-Analyse der Umsätze der Lieferanten, der Vertriebskanäle und der stichprobenartig ermittelten ASP-Mengen validiert. Zu den beobachteten Schlüsselvariablen gehören die diagnostizierte Prävalenz, das Verhältnis von Stimulanzien zu Oxybat, das Ablaufdatum der Exklusivität von Arzneimitteln für seltene Krankheiten, die durchschnittliche Zeit bis zur Diagnose, die Tiefe der Kostenerstattung im Gesundheitswesen und die regionale Verbreitung von Generika. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression in Kombination mit einer Szenarioanalyse, wobei die Gewichtung der Parameter auf einem Konsens der Primärforschung beruht; fehlende Bottom-up-Inputs werden vor dem endgültigen Abgleich mit analogen Länderproxies und Preisverfallsheuristiken ergänzt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsmarkierungen, Peer Review durch einen anderen Analysten und Freigabe durch einen leitenden Bereichsleiter. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wichtige Zulassungen, Kennzeichnungserweiterungen oder unerwartete Sicherheitsmaßnahmen ausgelöst werden. Kunden erhalten Aktualisierungen zu wesentlichen Ereignissen innerhalb von acht Wochen nach deren Auftreten.

Warum Mordors Narkolepsie-Therapeutika Baseline Commands zuverlässig sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Einschlusskriterien, Annahmen zum Patiententrichter und Währungsumrechnungen verwenden.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob rezeptfreies Melatonin gezählt wird, der Zeitpunkt des Markteintritts von generischem Natriumoxybat und die Kadenz, mit der Pipeline-Vermögenswerte modelliert werden; die Analysten von Mordor aktualisieren diese Hebel jedes Jahr, während einige Herausgeber ihre Ansichten für längere Zyklen festschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,11 MRD. USD | Mordor Intelligence | - |

| USD 3,52 B (2023) | Globale Unternehmensberatung A | ohne Generika aus Asien, Anwendung eines pauschalen ASP bis 2030 |

| USD 3,83 B (2024) | Industriezeitschrift B | zählt nur Kataplexie-Fälle, lässt den Online-Apothekenkanal aus |

Diese Vergleiche zeigen, dass unser regelmäßig aktualisierter Umfang, die explizite Abdeckung der Kanäle und die Modellierung mit gemischten Methoden eine ausgewogene, transparente Ausgangsbasis liefern, die die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Narkolepsietherapeutika-Marktes?

Der Markt ist im Jahr 2026 mit 4,42 Milliarden USD bewertet und soll bis 2031 einen Wert von 6,36 Milliarden USD erreichen.

Welche Therapieklasse erzielt heute den höchsten Umsatz?

Natriumoxybat bleibt der führende Umsatzträger und macht 48,67 % der Verkäufe von 2025 aus.

Wie schnell wächst die asiatisch-pazifische Region?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 11,87 % wachsen und damit alle anderen Regionen übertreffen.

Warum erregen Orexinrezeptoragonisten Aufmerksamkeit?

Sie zielen auf das biologische Grunddefizit der Narkolepsie Typ 1 ab und zeigten klinisch bedeutsame Verbesserungen in Phase-2b-Studien.

Welche digitalen Kanäle verändern den Arzneimittelvertrieb?

Online-Apotheken und Telemedizinplattformen wachsen mit einer CAGR von 13,68 %, angetrieben durch politische Unterstützung für Fernverschreibungen.

Wie beeinflusst die Preisgestaltung den Patientenzugang?

Hohe Orphan-Drug-Preise können die Nutzung einschränken; ergebnisbasierte Verträge und nationale Erstattungssysteme zielen darauf ab, Erschwinglichkeitslücken zu schließen.

Seite zuletzt aktualisiert am: