Marktgröße und Marktanteil für Therapeutika bei saisonal abhängiger Depression

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

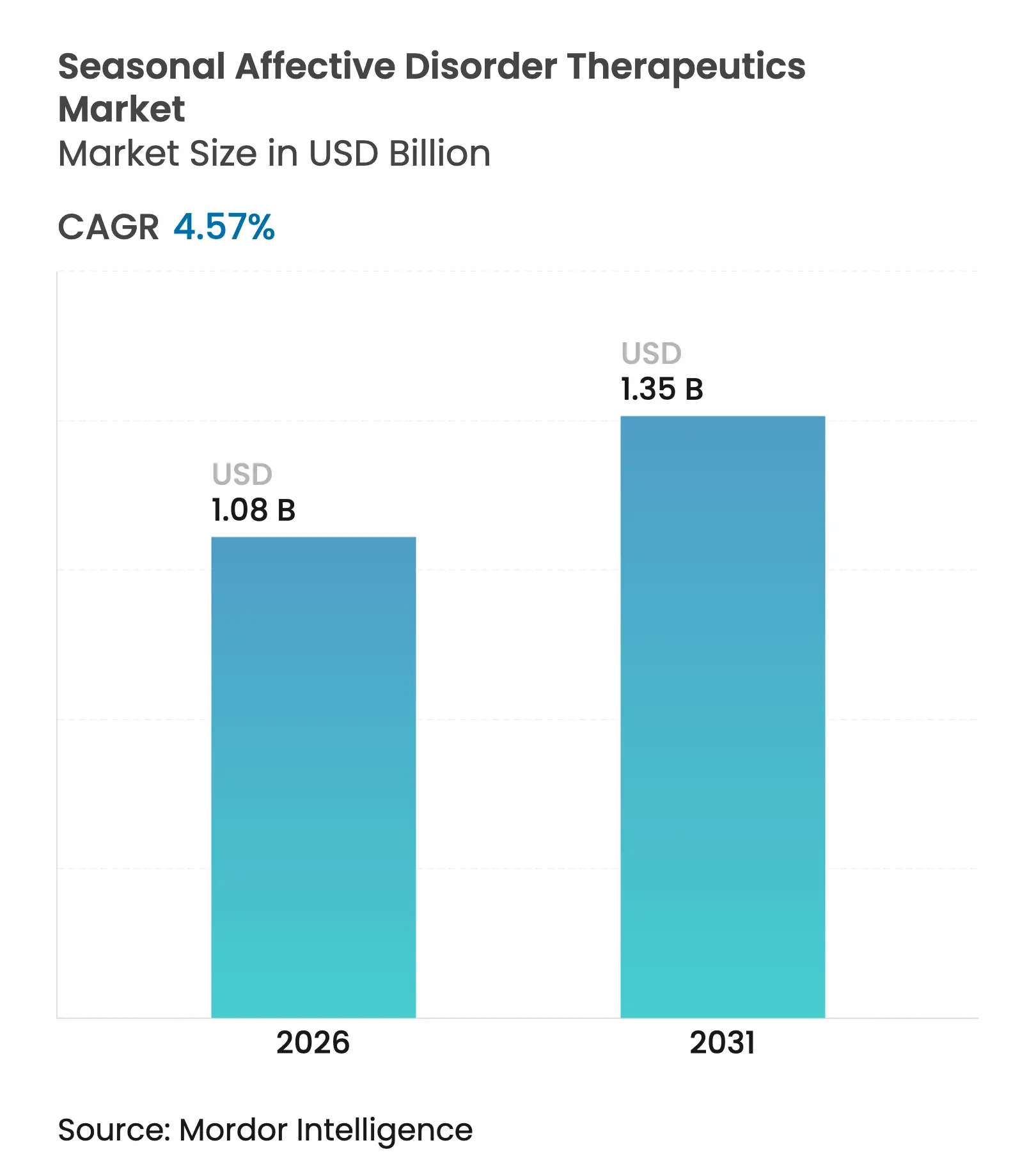

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Therapeutika bei saisonal abhängiger Depression von Mordor Intelligence

Die Marktgröße für Therapeutika bei saisonal abhängiger Depression wird voraussichtlich von USD 1,03 Milliarden im Jahr 2025 auf USD 1,08 Milliarden im Jahr 2026 wachsen und bis 2031 USD 1,35 Milliarden bei einer CAGR von 4,57 % über 2026–2031 erreichen. Der Verlauf zeigt einen gemessenen Übergang von der Abhängigkeit von konventioneller Pharmakotherapie hin zu gemischten Paradigmen, die Arzneimittel, Neuromodulation und softwarebasierte Versorgung vereinen. Etablierte Hersteller verteidigen ihre Portfolios durch Lebenszyklusmanagement, doch das Aufkommen verschreibungspflichtiger digitaler Therapeutika wie Rejoyn validiert technologiegesteuerte Modelle, die Medikamente während Winterepisoden begleiten oder sogar ersetzen können. Akquisitionsaktivitäten – allen voran Johnson & Johnson's Kauf von Intra-Cellular Therapies für USD 14,6 Milliarden und AbbVies Neuroplastogen-Partnerschaft für USD 2 Milliarden – signalisieren, dass große Branchenakteure darauf abzielen, klinische Breite über Stimmungsstörungs-Domänen hinweg zu sichern und damit größere Anteile am Markt für Therapeutika bei saisonal abhängiger Depression zu gewinnen. Regional gesehen bewahrt Nordamerika seine Führungsposition aufgrund günstiger Erstattungsregelungen und einer ausgereiften diagnostischen Infrastruktur, während im asiatisch-pazifischen Raum zweistellige Wachstumsraten verzeichnet werden, da das Bewusstsein für psychische Gesundheit in China und Indien zunimmt.

Wichtigste Erkenntnisse des Berichts

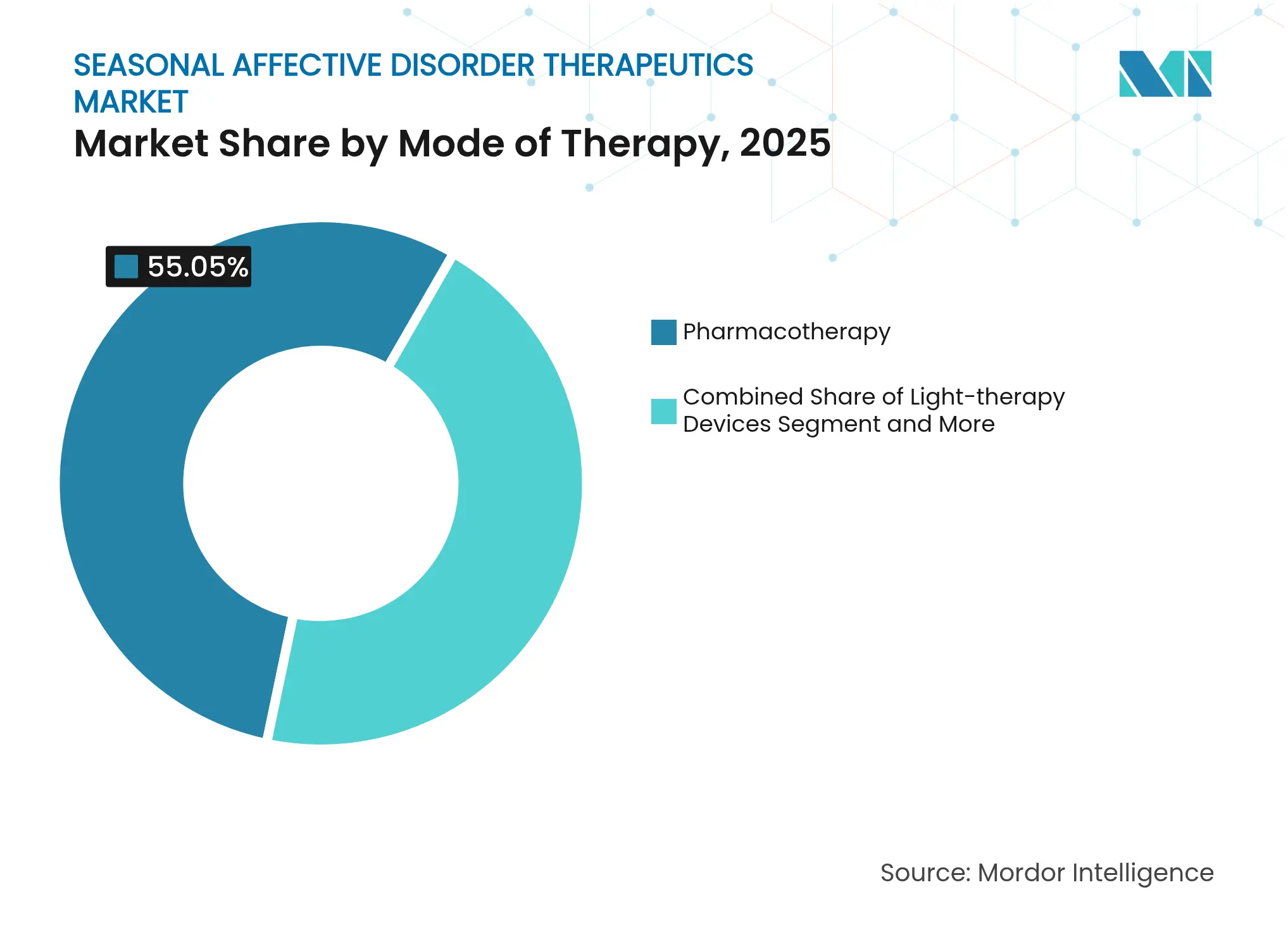

- Nach Therapiemodus führte die Pharmakotherapie mit einem Anteil von 55,05 % am Markt für Therapeutika bei saisonal abhängiger Depression im Jahr 2025, während die Neuromodulation bis 2031 eine CAGR von 12,59 % erzielen soll.

- Nach Vertriebskanal dominierten Einzelhandelsapotheken mit einem Anteil von 58,62 % an der Marktgröße für Therapeutika bei saisonal abhängiger Depression im Jahr 2025; Online-Apotheken und Telemedizin-Plattformen sind auf dem Weg zu einer CAGR von 11,45 % zwischen 2026–2031.

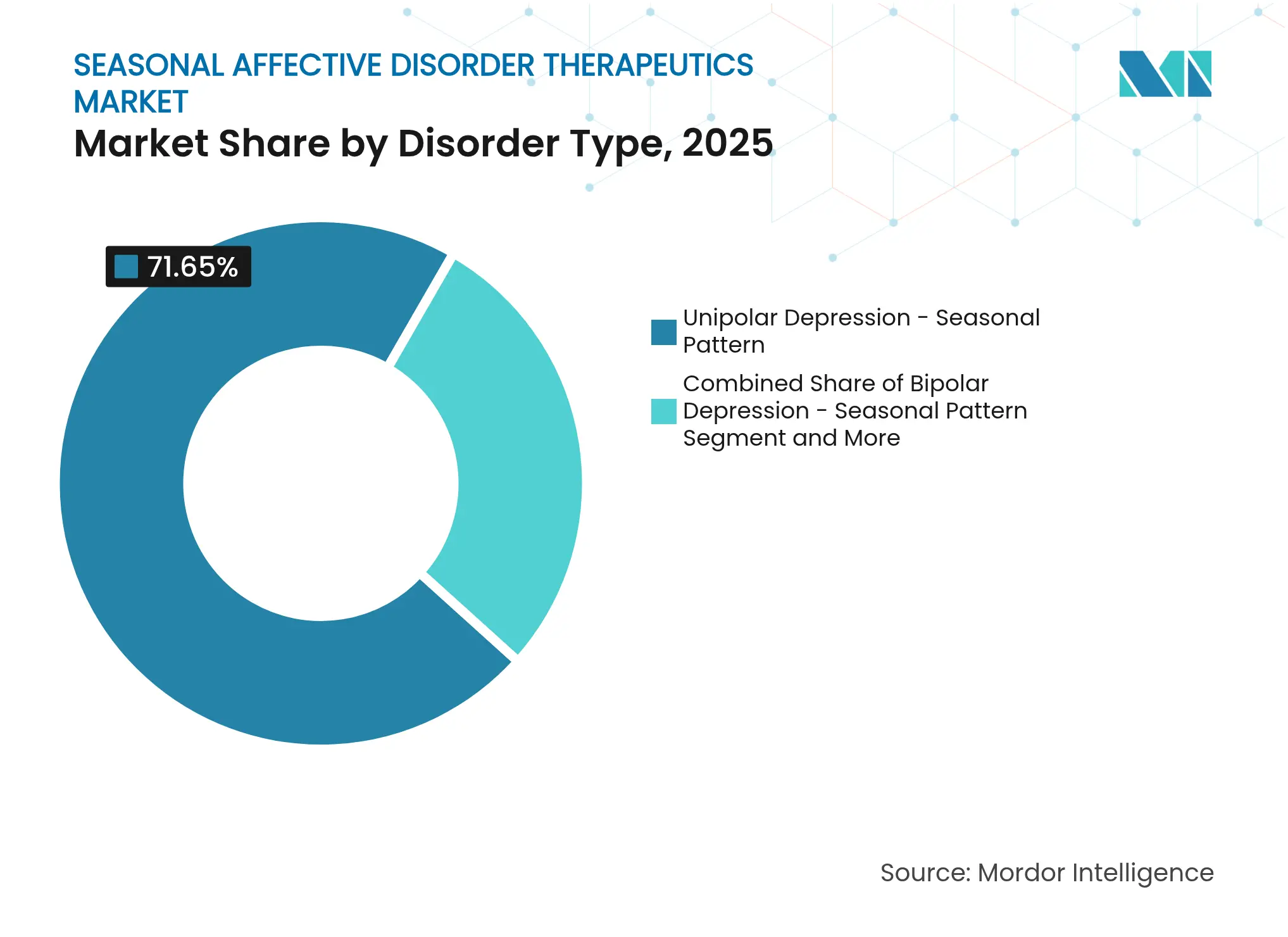

- Nach Störungstyp entfiel auf unipolare Depression ein Anteil von 71,65 % an der Marktgröße für Therapeutika bei saisonal abhängiger Depression im Jahr 2025, während bipolare Depression mit saisonalem Muster bis 2031 mit einer CAGR von 9,43 % voranschreitet.

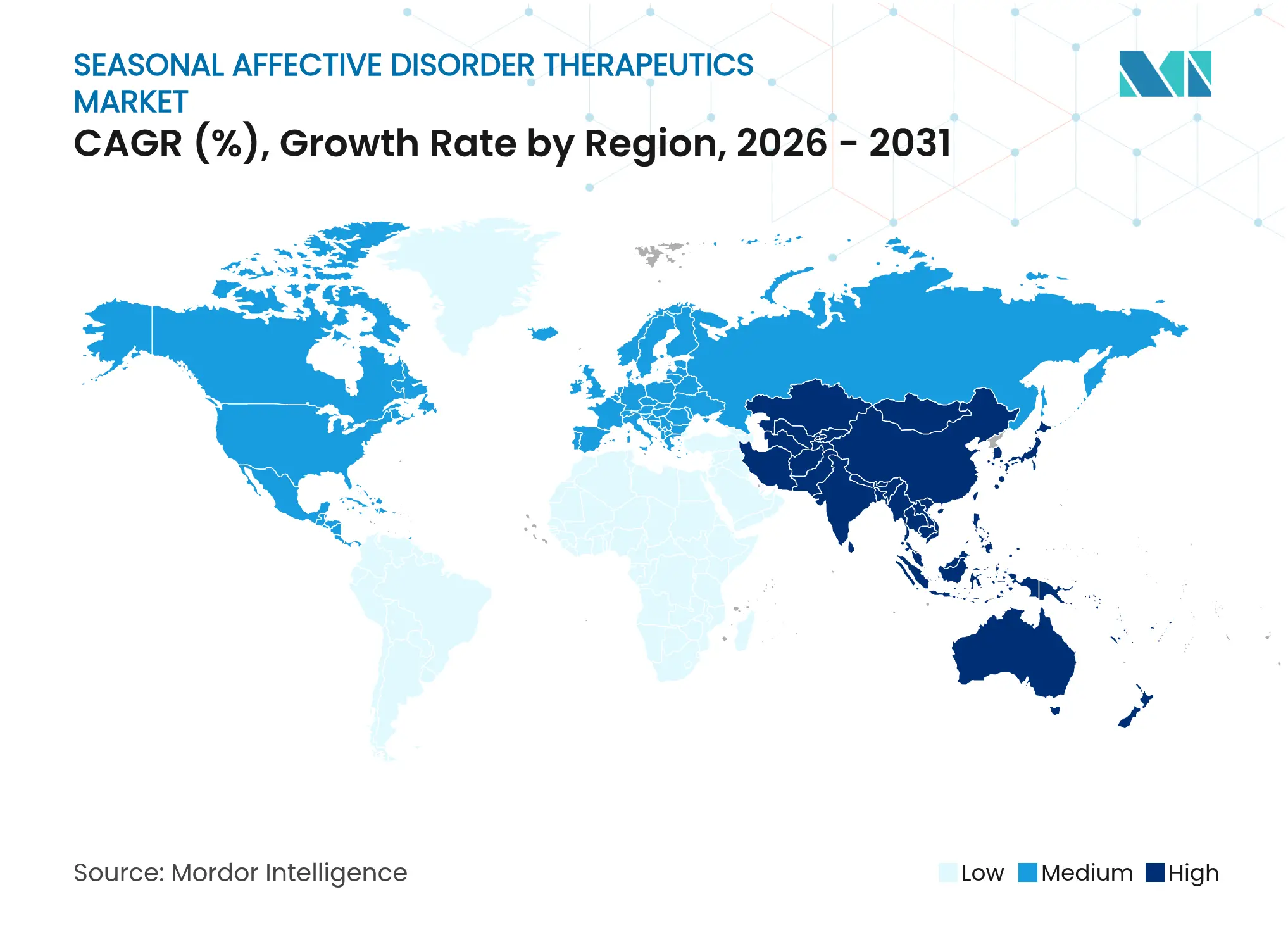

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 einen Umsatzanteil von 35,78 %, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,37 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Therapeutika bei saisonal abhängiger Depression

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von SAD und MDD | +1.2% | Global, mit stärkerem Einfluss in nördlichen Breitengraden | Mittelfristig (2–4 Jahre) |

| F&E-Dynamik und neue Zulassungen für Arzneimittel und Lichttherapiegeräte | +0.8% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein und Programme zur psychischen Gesundheitsvorsorge | +0.7% | Global, beschleunigt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Telemedizin- und E-Rezept-Nutzung | +0.6% | Global, mit frühen Zuwächsen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kortikal ausgerichtete häusliche Neuromodulationsgeräte | +0.5% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte saisonale Wellness-Leistungen | +0.4% | Nordamerika und Nordeuropa vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von SAD und Major-Depressive-Disorder

Die klinische Anerkennung der saisonal abhängigen Depression hat parallel zu den allgemeinen Depressionszahlen zugenommen und treibt einen stetigen Patientenzufluss in den Markt für Therapeutika bei saisonal abhängiger Depression. CDC-Erhebungen zeigten einen Anstieg der Depressionsprävalenz bei US-amerikanischen Erwachsenen um 60 % im vergangenen Jahrzehnt, und 40 % der Befragten berichteten 2024 von der Nutzung von Beratungs- oder Therapieangeboten[1]Centers for Disease Control and Prevention, "Neue Berichte beleuchten die Prävalenz von Depressionen und den Einsatz von Medikamenten in den USA," cdc.gov. Mobile-Health-Analysen unterstreichen eine ausgeprägte saisonale Variabilität und verstärken den Bedarf an personalisierten Behandlungssequenzen, die Software-Plattformen orchestrieren können. Arbeitgeber quantifizieren zunehmend winterbedingte Produktivitätsverluste, was präventive Leistungsprogramme fördert, die Arbeitnehmer zur frühzeitigen Therapieaufnahme lenken. Die geografische Konzentration in höheren Breitengraden unterstützt mikrozielgerichtete Vertriebsstrategien, die Pharma- und Geräteunternehmen einsetzen, um die Nachfrage in den dunkleren Monaten zu maximieren.

F&E-Dynamik und neue Zulassungen für Arzneimittel und Lichttherapiegeräte

Regulierungsbehörden haben Prüfwege für Innovationen bei Stimmungsstörungen gestrafft und fördern damit eine Pipeline, die den Markt für Therapeutika bei saisonal abhängiger Depression erneuert. Die Breakthrough-Designierung der FDA für nicht-invasive Hirnstimulationssysteme und die Zulassung app-basierter Interventionen wie Rejoyn verdeutlichen die Aufgeschlossenheit gegenüber diversifizierten Behandlungsmodalitäten. Die Zulassung von Gepiron im Jahr 2025 führte einen selektiven 5-HT1A-Agonisten ein, der das Risiko sexueller Dysfunktion senkt und potenziell eine stärkere Therapietreue bei saisonalen Behandlungsregimen unterstützt. Metaanalysen zur Photobiomodulation identifizierten optimale Wellenlängenbänder, die herkömmliche Breitspektrum-Lichtboxen verbessern oder ersetzen können und neue Gerätenischen erschließen. Studien zu Ketamin-Tabletten mit verzögerter Freisetzung berichteten über eine anhaltende antidepressive Wirksamkeit bei gemäßigter Dissoziation, was auf einen erweiterten Zugang für schwere Winterdepressionen hindeutet.

Wachsendes Bewusstsein und Programme zur psychischen Gesundheitsvorsorge

Politik- und Arbeitgeberinitiativen haben Screening-Berührungspunkte vervielfacht und bisher undiagnostizierte Personen in den Markt für Therapeutika bei saisonal abhängiger Depression gelenkt. Die Ausweitung der Familientherapieleistungen durch Medicare im Jahr 2024 senkt Kostenhürden für ältere Erwachsene, eine Bevölkerungsgruppe, die zu ausgeprägter winterlicher Symptomatik neigt. Kampagnen in sozialen Medien entmystifizieren saisonale Depressionen und fördern eine frühere Selbstüberweisung. Primärversorgungseinrichtungen betten zunehmend validierte saisonale Screening-Instrumente in jährliche Vorsorgeuntersuchungen ein und gewährleisten so einheitliche Überweisungswege zu pharmakologischen, neuromodulatorischen oder digitalen Diensten. Fortbildungsmodule für Kliniker schärfen die diagnostische Sensitivität und verringern die historische Unterdiagnose saisonaler Muster.

Telemedizin- und E-Rezept-Nutzung

Virtuelle Versorgungsplattformen haben den pandemiebedingten Aufschwung aufrechterhalten und den Markt für Therapeutika bei saisonal abhängiger Depression auf unterversorgte ländliche Gebiete ausgeweitet. Die Telepsychiatrie demonstriert klinische Gleichwertigkeit mit persönlichen Sitzungen und lindert den Psychiatermangel in vielen Ländern. In diese Plattformen eingebettete KI-gesteuerte Triagetools erzielten bis zu 100 % Genauigkeit bei der Vorhersage psychischer Behinderungen, einschließlich saisonaler Formen, und optimieren die klinische Arbeitsbelastung. Digitale Rezepte ermöglichen eine nahezu echtzeitnahe Dosistitration während saisonaler Übergänge, was für prophylaktische Therapieschemata, die den Episodenbeginn abschwächen sollen, entscheidend ist. In Kombination mit Fernüberwachungs-Wearables können Kliniker vor einer Symptomeskalation eingreifen und so den Notfallversorgungsbedarf reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungen und Warnhinweise in schwarzer Box schränken die Therapietreue ein | -0.9% | Global, mit stärkerem Einfluss in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein und Unterdiagnose in Ländern mit niedrigem und mittlerem Einkommen | -0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Kostendämpfung durch Kostenträger bei Off-Label-Psychedelika- und Ketamin-Kliniken | -0.5% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| LED-Seltenerden-Versorgungsrisiko für Lichtboxen | -0.3% | Global, mit Fertigungskonzentration in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungen und Warnhinweise in schwarzer Box schränken die Therapietreue ein

Obligatorische Warnhinweise auf Antidepressiva bezüglich Suizidalität bei jungen Erwachsenen dämpfen weiterhin den Enthusiasmus von Ärzten und die Bereitschaft von Patienten und bremsen die rasche Expansion des Marktes für Therapeutika bei saisonal abhängiger Depression. Obwohl Gepiron Bedenken hinsichtlich Gewichtszunahme und sexueller Dysfunktion mindert, trägt es noch immer die Klassen-Warnkennzeichnung. Ketamin-basierte Angebote unterliegen regulatorischer Wachsamkeit wegen des dissoziativen Potenzials; selbst neuere Tabletten mit verzögerter Freisetzung, die MADRS-Verbesserungen von 6,1 Punkten erzielten, berichteten über erhebliche Inzidenzen von Kopfschmerzen und Schwindel. Digitale Interventionen umgehen pharmakologische Nebenwirkungen, müssen jedoch Skepsis hinsichtlich ihrer eigenständigen Wirksamkeit überwinden.

Geringes Bewusstsein und Unterdiagnose in Ländern mit niedrigem und mittlerem Einkommen

Mangelhafte psychiatrische Infrastruktur und kulturelles Stigma verhindern in vielen Ländern mit niedrigem und mittlerem Einkommen die Integration des saisonalen Stimmungsscreenings und begrenzen damit die nachgelagerte Nachfrage nach dem Markt für Therapeutika bei saisonal abhängiger Depression. Räumliche Analysen in Thailand deckten eine städtische Konzentration des Versorgungszugangs auf und verdeutlichten ländliche Versorgungslücken[2]C. Rotejanaprasert, "Untersuchung der Muster der psychiatrischen Versorgung in Thailand," biomedcentral.com. Integrierte chinesisch-westliche Therapieleitlinien veranschaulichen kulturell angepasste Versorgungswege, wirtschaftliche Hürden schränken jedoch weiterhin den Zugang zu Markenarzneimitteln und Lichttherapiegeräten ein. Ohne robuste Diagnosepipelines bleiben leichte saisonale Verläufe häufig unbehandelt, bis sie sich verschlimmern, und verpassen damit das präventive Fenster, das die besten Ergebnisse erzielt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapiemodus: Neuromodulation gewinnt an Dynamik

Die Pharmakotherapie sicherte sich 2025 einen Anteil von 55,05 % am Markt für Therapeutika bei saisonal abhängiger Depression, gestützt durch die weit verbreitete Verschreibung von SSRI und SNRI. Das Segment bleibt das volumenmäßige Rückgrat, doch ein allmählicher Wandel ist sichtbar, da Kliniker Medikamente mit gerätebasierten Optionen für unvollständige Responder kombinieren. Die Neuromodulation, die heute nur einen mittleren einstelligen Anteil hat, soll bis 2031 mit einer CAGR von 12,59 % wachsen, der schnellsten innerhalb des Marktes für Therapeutika bei saisonal abhängiger Depression. Die FDA-Zulassung für NeuroStar bei Jugendlichen verbreitert die infrage kommende Patientengruppe, und häusliche Studien zur transkraniellen Gleichstromstimulation, die die Hamilton-Depressionsskala um 9,41 Punkte senkten, verdeutlichen den durch Bequemlichkeit getriebenen Anstieg.

Photobiomodulationsgeräte für den Heimgebrauch sprechen Patienten an, die eine nicht-pharmakologische Versorgung bevorzugen, obwohl Engpässe bei LED-Halbleitern Kostenrisiken darstellen. Die auf saisonale Muster zugeschnittene kognitive Verhaltenstherapie (KVT-SAD) gewinnt das Interesse der Kostenträger aufgrund dauerhafter Rückfallprävention und wird häufig über Telemedizin angeboten. Aufkommende psychedelisch-unterstützte Protokolle bleiben experimentell, erhalten jedoch mediale Aufmerksamkeit und könnten die zukünftige Nachfrage beschleunigen, sobald die Sicherheitsprofile ausgereift sind. Insgesamt verstärken diese Dynamiken eine gemischte Versorgungszukunft, in der Software-Planungstools die Abfolge und Dauer mehrerer Modalitäten innerhalb des Marktes für Therapeutika bei saisonal abhängiger Depression optimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Zugang definiert Lieferketten neu

Einzelhandelsgeschäfte bewahrten 2025 einen Anteil von 58,62 % an der Marktgröße für Therapeutika bei saisonal abhängiger Depression, gestützt durch Medikamentenberatung und bestehende chronische Versorgungsrezepte. Dennoch sollen Online-Apotheken und Telemedizin-Rezepte jährlich um 11,45 % wachsen, untermauert durch die regulatorische Akzeptanz von E-Rezept-Workflows und das wachsende Verbrauchervertrauen in die Lieferung nach Hause. Integrierte Plattformen ermöglichen es Patienten, Antidepressiva, Lichtboxen und App-Lizenzen über eine einzige digitale Oberfläche zu erhalten und so Reibungsverluste zu minimieren.

Krankenhaus- und institutionelle Apotheken behalten ihre Relevanz für komplexe Fälle, die Mehrfachmedikamenten-Therapieschemata oder eine überwachte Einleitung einer Ketamin-basierten Therapie erfordern. Apotheken-Leistungsmanager bündeln zunehmend saisonale Depressionsmodule in Arbeitgeber-Leistungspakete und bieten Festpreisprogramme an, die Krankenkassen-Zuzahlungen umgehen. Automatische Nachfüllalgorithmen und KI-gestützte Therapietreue-Überwachung helfen, die therapeutische Kontinuität über den Winter aufrechtzuerhalten, ein entscheidender Faktor in der Branche für Therapeutika bei saisonal abhängiger Depression.

Nach Störungstyp: Unipolare Depression dominiert, aber bipolares Segment beschleunigt sich

Die unipolare Depression mit saisonalem Muster machte 2025 71,65 % der Marktgröße für Therapeutika bei saisonal abhängiger Depression aus und spiegelt die diagnostische Prävalenz wider, bei der depressive Episoden ohne Manie auftreten. Die Behandlung konzentriert sich typischerweise auf SSRI, ergänzt durch Lichttherapie oder KVT-SAD, ein durch jahrzehntelange randomisierte Evidenz gestütztes Therapieschema. Die bipolare Depression mit saisonaler Ausprägung verzeichnet bis 2031 eine CAGR von 9,43 %, da Kliniker Diagnosekriterien verfeinern und Stimmungsstabilisator-angepasste Protokolle einsetzen, um das Manie-Umschlagsrisiko während der Antidepressiva-Exposition zu mindern.

Subsyndromale Präsentationen vergrößern den infrage kommenden Pool für präventive Lichttherapie, während komorbide Angststörungen Rezepte für Wirkstoffe wie Gepiron fördern, die beide Symptomcluster behandeln. Das digitale Phänotypisieren mittels Smartphone-Sensoren verbessert die Mustererkennung und ermöglicht eine frühere prophylaktische Intervention, was das Spezialitätensegment des Marktes für Therapeutika bei saisonal abhängiger Depression vergrößert. Da die Kostenträgerpolitik präventive Versorgung belohnt, wird erwartet, dass die Nutzung solcher stratifizierten Ansätze zunimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den Markt für Therapeutika bei saisonal abhängiger Depression im Jahr 2025 mit einem Anteil von 35,78 %, gestützt durch lange winterliche Lichtperioden, robuste Krankenversicherungsabdeckung und rasche FDA-Zulassungen. Die Ausweitung der psychischen Gesundheitsleistungen durch US-Medicare und betriebliche Wellness-Mandate verstärken die Nachfragedynamik. Die hochgelegenen Provinzen Kanadas weisen konzentrierte Patientengruppen auf, die spezialisierte saisonale Kliniken begünstigen, während Mexiko als aufstrebende Chance fungiert, da die städtische Infrastruktur für psychische Gesundheit wächst.

Europa trägt durch nationale Gesundheitsdienste und breitengradsbedingte Prävalenz ein stetiges Volumen bei, wobei Deutschland und das Vereinigte Königreich bei klinischen Studien zur Neuromodulation und digitalen Therapien an der Spitze stehen. Die harmonisierte CE-Kennzeichnungsregulierung erleichtert grenzüberschreitende Geräteverkäufe und glättet den Vermarktungszeitplan in den Mitgliedsstaaten. Die betrieblichen Wellness-Programme in Nordeuropa, einschließlich subventionierter Lichtbox-Programme, erweitern die präventive Nutzung während der Polarnacht-Perioden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 11,37 % bis 2031 und wird voraussichtlich die zukünftigen Rangfolgen innerhalb des Marktes für Therapeutika bei saisonal abhängiger Depression neu gestalten. Chinas Leitlinie, die traditionelle pflanzliche Formulierungen mit westlichen Wirkstoffen verbindet, veranschaulicht kulturell differenzierte Adoptionswege, während Japans rasch alternde Gesellschaft die Nachfrage nach Therapien mit günstigen Verträglichkeitsprofilen antreibt. Indiens Telemedizin-Proliferation gleicht den Mangel an Psychiatriefachkräften aus und ermöglicht die Fernbereitstellung von KVT-SAD. Kleinere Volkswirtschaften in Südostasien haben noch eine geringe diagnostische Erfassungsrate, doch das wachsende Bewusstsein für psychische Gesundheit deutet auf einen aufkommenden Wendepunkt hin.

Südamerika sowie der Nahe Osten und Afrika halten heute bescheidene Anteile, doch Urbanisierung und das Vordringen privater Krankenversicherungen erschließen schrittweise neue Verbrauchergruppen. Aufklärungskampagnen in Brasilien und Südafrika nutzen soziale Medien, um kulturelles Stigma zu bekämpfen und incrementelle Wachstumsimpulse zu setzen. Insgesamt unterstreicht die regionale Heterogenität die Bedeutung maßgeschneiderter Omnichannel-Strategien innerhalb des Marktes für Therapeutika bei saisonal abhängiger Depression.

Wettbewerbslandschaft

Der Markt für Therapeutika bei saisonal abhängiger Depression ist mäßig fragmentiert und verfügt über keinen einzigen dominanten Anbieter, was mehrdimensionalen Wettbewerb fördert. Traditionelle Pharmariesen wie Pfizer, AbbVie und Johnson & Johnson nutzen tiefe kommerzielle Infrastrukturen, ergänzen jedoch zunehmend klassische Moleküle durch Akquisitionen in digitalen oder Gerätebereichen. Johnson & Johnsons Übernahme von Lumateperone über Intra-Cellular Therapies stärkt seinen Neurowissenschaftsbereich und festigt die indikationsübergreifende Positionierung.

Digital-Health-Neueinsteiger wie Otsuka/Click Therapeutics nutzen leichtere regulatorische Wege, um Software als Medizin zu liefern, wie die FDA-Zulassung von Rejoyn für schwere Depressionen im Jahr 2024 belegt. Geräteinnovatoren wie Neuronetics und Sooma nutzen Breakthrough-Designierungen, um die Einführung von Neuromodulationsoptionen zu beschleunigen, die zweistellige CAGRs erzielen. Photobiomodulationsspezialisten, die präzise Wellenlängenprotokolle erkunden, könnten herkömmliche Breitspektrum-Lichtboxen in Bezug auf Wirksamkeit und Energieeffizienz unterbieten.

Wachstumsfelder mit weißen Flecken konzentrieren sich auf Kombinationstherapeutika, die pharmakologische, gerätebasierte und softwarebasierte Komponenten durch KI-kuratierte Sequenzierung miteinander verbinden. Unternehmen, die prädiktive Algorithmen für die individuelle Dosistitration oder Lichtexpositionsplanung entwickeln, könnten eine überdurchschnittliche Differenzierung erzielen. Arbeitgeberfinanzierte Wellness-Verträge bieten alternative Erstattungswege außerhalb traditioneller Kostenträgersysteme und verschaffen Erstbewegern frühe Umsatzgewinne im Markt für Therapeutika bei saisonal abhängiger Depression.

Marktführer in der Branche für Therapeutika bei saisonal abhängiger Depression

AbbVie Inc.

Eli Lilly and Company

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Chirurgen des Mount Sinai wurden als erste in den Vereinigten Staaten, die Abbott-Hardware für tiefe Hirnstimulation im Rahmen einer randomisierten Studie zur behandlungsresistenten Depression implantierten.

- Januar 2025: Die FDA genehmigte Johnson & Johnsons Nasenspray Spravato (Esketamin) als eigenständige Therapie für behandlungsresistente Depression.

Umfang des globalen Berichts über den Markt für Therapeutika bei saisonal abhängiger Depression

Gemäß dem Umfang des Berichts bezieht sich die saisonal abhängige Depression auf eine Stimmungsstörung, die durch Depressionen gekennzeichnet ist, die jedes Jahr zur gleichen Zeit auftreten. Die saisonal abhängige Depression tritt in Klimazonen auf, in denen zu bestimmten Jahreszeiten weniger Sonnenlicht vorhanden ist. Zu den Symptomen gehören Müdigkeit, Depression, Hoffnungslosigkeit und sozialer Rückzug. Der Bericht umfasst die verschiedenen Arten von Arzneimitteln, die zur Behandlung dieser Störungen eingesetzt werden.

Der Markt für Therapeutika bei saisonal abhängiger Depression ist segmentiert nach Arzneimitteltyp (selektive Serotonin-Wiederaufnahme-Hemmer, Norepinephrin-Dopamin-Wiederaufnahme-Hemmer, Monoaminoxidase-Hemmer, andere Arzneimitteltypen), Störungstyp (unipolare Störung, bipolare Störung), Vertriebskanal (institutionelle Verkäufe, Einzelhandelsverkäufe) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Pharmakotherapie | Selektive Serotonin-Wiederaufnahme-Hemmer (SSRI) |

| Serotonin-Norepinephrin-Wiederaufnahme-Hemmer (SNRI) | |

| Norepinephrin-Dopamin-Wiederaufnahme-Hemmer | |

| Monoaminoxidase-Hemmer (MAOI) | |

| Atypische / neuartige Antidepressiva | |

| Pflanzliche und rezeptfreie Hilfsmittel | |

| Sonstige | |

| Lichttherapiegeräte | |

| Kognitive Verhaltenstherapie (KVT-SAD) | |

| Neuromodulation (rTMS, tDCS) | |

| Aufkommende psychedelisch-unterstützte Protokolle |

| Institutionelle / Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken und Telemedizin-Rezepte |

| Unipolare Depression – Saisonales Muster |

| Bipolare Depression – Saisonales Muster |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapiemodus | Pharmakotherapie | Selektive Serotonin-Wiederaufnahme-Hemmer (SSRI) |

| Serotonin-Norepinephrin-Wiederaufnahme-Hemmer (SNRI) | ||

| Norepinephrin-Dopamin-Wiederaufnahme-Hemmer | ||

| Monoaminoxidase-Hemmer (MAOI) | ||

| Atypische / neuartige Antidepressiva | ||

| Pflanzliche und rezeptfreie Hilfsmittel | ||

| Sonstige | ||

| Lichttherapiegeräte | ||

| Kognitive Verhaltenstherapie (KVT-SAD) | ||

| Neuromodulation (rTMS, tDCS) | ||

| Aufkommende psychedelisch-unterstützte Protokolle | ||

| Nach Vertriebskanal | Institutionelle / Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken und Telemedizin-Rezepte | ||

| Nach Störungstyp | Unipolare Depression – Saisonales Muster | |

| Bipolare Depression – Saisonales Muster | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Therapeutika bei saisonal abhängiger Depression im Jahr 2026?

Er wird auf USD 1,08 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 4,57 % expandieren.

Welcher Therapiemodus wächst am schnellsten für das saisonale Stimmungsmanagement?

Neuromodulationsgeräte, insbesondere Systeme zur transkraniellen Magnetstimulation, sollen aufgrund jüngster regulatorischer Zulassungen mit einer CAGR von 12,59 % wachsen.

Welchen Anteil halten Einzelhandelsapotheken am Vertrieb saisonaler Depressionsbehandlungen?

Einzelhandelsgeschäfte machen 58,62 % des Umsatzes von 2025 aus, obwohl digitale Apotheken Marktanteile gewinnen, da E-Rezepte zunehmen.

Welche Region zeigt das schnellste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 11,37 %, angetrieben durch den Ausbau der psychischen Gesundheitsinfrastruktur in China und Indien.

Warum verfolgen Unternehmen digitale Therapeutika für SAD?

Die FDA-Zulassung von verschreibungspflichtigen Apps wie Rejoyn validiert softwarebasierte Interventionen und ermöglicht es Unternehmen, nebenwirkungsfreie Ergänzungen oder Alternativen zu Medikamenten anzubieten und dabei Echtzeit-Patientendaten zu erfassen.

Seite zuletzt aktualisiert am: