Größe und Marktanteil des Marktes für die Behandlung frontotemporaler Störungen

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

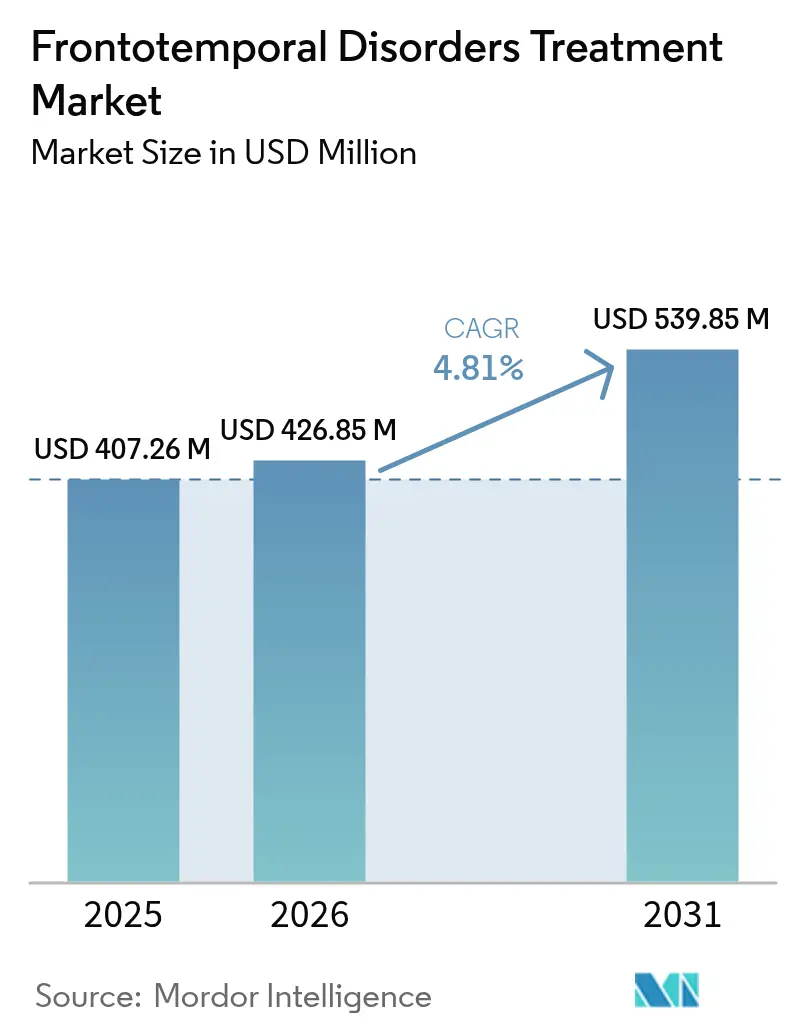

| Marktgröße (2026) | 426.85 Millionen US-Dollar |

| Marktgröße (2031) | 539.85 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung frontotemporaler Störungen von Mordor Intelligence

Der Marktwert für die Behandlung frontotemporaler Störungen wurde im Jahr 2025 auf 407,26 Millionen USD geschätzt und soll von 426,85 Millionen USD im Jahr 2026 auf 539,85 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,81 % während des Prognosezeitraums (2026–2031). Die stetige Expansion wird durch die erste Welle krankheitsmodifizierender Gentherapien, eine breitere biomarkerbasierte Diagnostik sowie eine nachhaltige öffentliche Förderung der Forschung zu seltenen neurodegenerativen Erkrankungen unterstützt. Antipsychotika bilden nach wie vor das Umsatzfundament, doch der klinische Schwung hat sich hin zu Progranulin-gezielten Antikörpern und Adeno-assoziierten Virusvektoren verlagert, die eine frühere Intervention versprechen. Krankenhäuser behalten eine zentrale Rolle bei der komplexen Infusionsverabreichung, doch die Kostenträgerunterstützung für die Heimpflege verschiebt Volumina zunehmend in Richtung des Einzelhandelskanals. Regional profitiert Nordamerika von Medicare-Deckungsentscheidungen, die die Adoptionskurve für bahnbrechende Wirkstoffe verkürzen, während der Asien-Pazifik-Raum vom rasanten Anstieg der Demenzprävalenz profitiert und das schnellste regionale Wachstum verzeichnet. Das Anlegervertrauen bleibt hoch, was durch mehrere Finanzierungsrunden von über 100 Millionen USD belegt wird, die in Präzisionsmedizin-Startups geflossen sind.

Wesentliche Erkenntnisse des Berichts

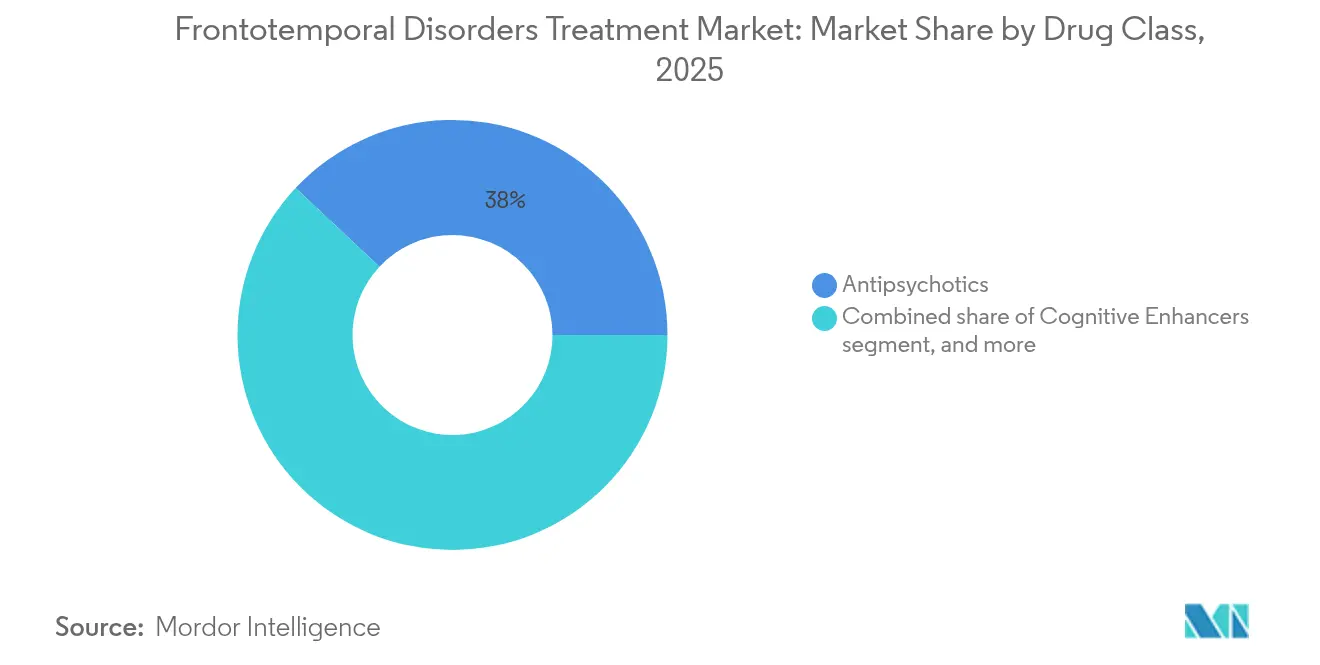

- Nach Arzneimittelklasse hielten Antipsychotika im Jahr 2025 einen Marktanteil von 38,02 % am Markt für die Behandlung frontotemporaler Störungen; ZNS-Stimulanzien werden bis 2031 voraussichtlich mit einer CAGR von 7,05 % expandieren.

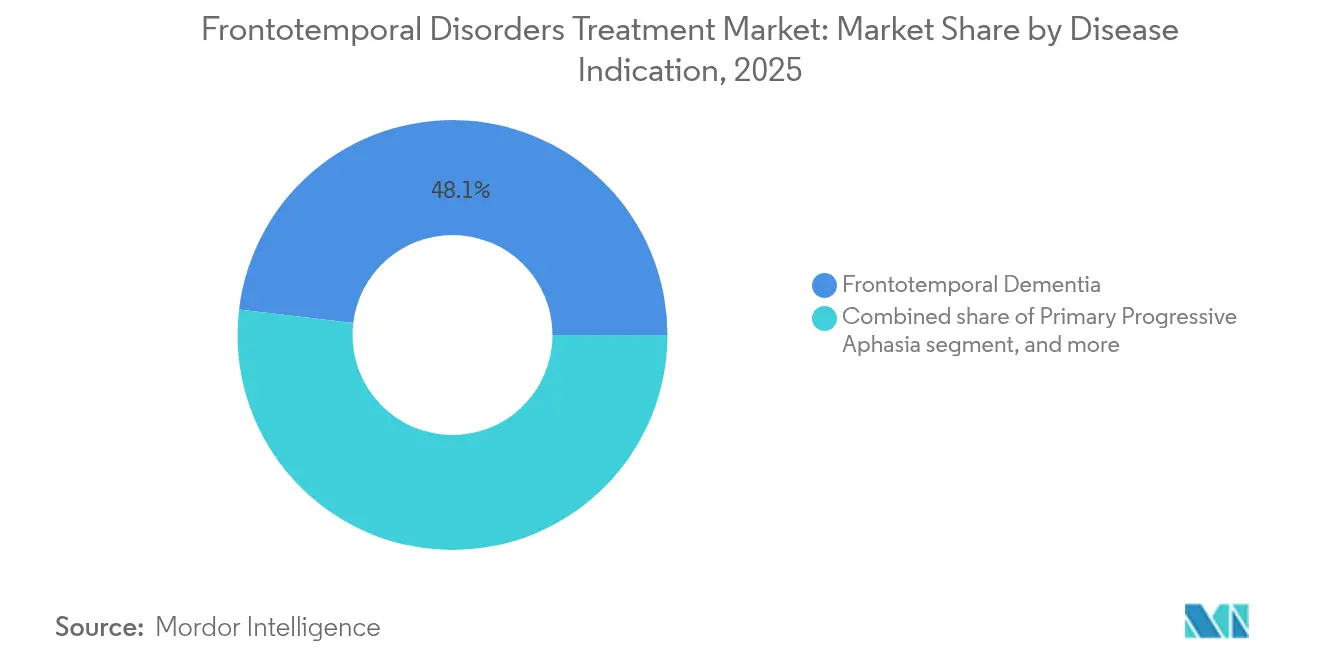

- Nach Krankheitsindikation entfiel auf die frontotemporale Demenz im Jahr 2025 ein Anteil von 48,10 % am Marktvolumen für die Behandlung frontotemporaler Störungen, während Bewegungsstörungen bis 2031 mit einer CAGR von 7,78 % voranschreiten.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 45,60 %; Einzelhandelsapotheken verzeichnen mit 8,12 % bis 2031 die höchste prognostizierte CAGR.

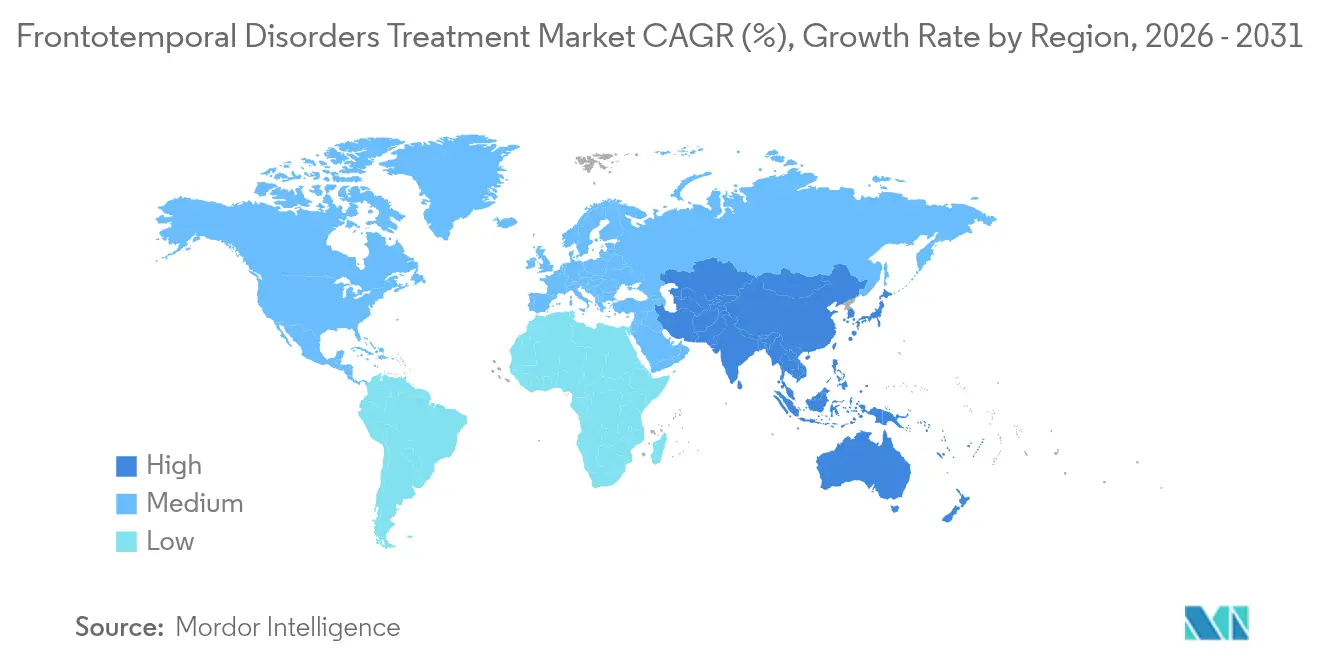

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,10 %, und der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung frontotemporaler Störungen

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigender globaler Demenzdruck | +1.2% | Global – am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung und Anreize für Arzneimittel gegen seltene Krankheiten | +0.8% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei neurodegenerativen Biomarkern | +1.0% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Pipeline krankheitsmodifizierender Therapien | +1.5% | Global, frühe Gewinne in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmendes Risikokapital in der Neurotherapeutik | +0.7% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Diagnosebewusstsein und Screening-Programme | +0.9% | Asien-Pazifik und Schwellenmärkte; Unterstützung durch entwickelte EU-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender globaler Demenzdruck

Die Prävalenz frontotemporaler Störungen beschleunigt sich weltweit, wobei der Asien-Pazifik-Raum nach rascher Urbanisierung und gestiegener Lebenserwartung nun westliche Inzidenzmuster widerspiegelt. Gesundheitssysteme reagieren, indem sie biomarkerbasierte Triage in neurologische Behandlungspfade integrieren, was mit dem FDA-Leitfaden von 2024 übereinstimmt, der die Verwendung von Ersatzendpunkten in klinischen Studien fördert[1]Büro des Kommissars, „Förderprogramm für seltene neurodegenerative Erkrankungen”, FDA, fda.gov. Das US-amerikanische GUIDE-Demenzmodell führte eine koordinierte Pflegepersonenvergütung ein und erweiterte damit die Patientenunterstützungsnetzwerke[2]Zentren für Medicare und Medicaid-Dienste, „GUIDE-Demenzmodell”, Medicare, medicare.gov. Haushaltsplaner warnen, dass verzögerte Diagnosen die langfristigen Pflegekosten in die Höhe treiben, was einen Anreiz für frühere Screening-Programme in der Primärversorgung schafft.

Staatliche Förderung und Anreize für Arzneimittel gegen seltene Krankheiten

Staatliche und philanthropische Institutionen haben erhebliche Fördermittel bereitgestellt – wie das 650-Millionen-USD-Alzheimer-Forschungsprogramm 2025 des US-amerikanischen Verteidigungsministeriums – um translationale Demenzstudien anzuregen[3]US-Kongress, „Verteidigungshaushaltsgesetz für das Haushaltsjahr 2025”, Congress.gov, congress.gov. Der Orphan-Drug-Status komprimiert weiterhin die Prüfungsfristen; Latozinemab erhielt den Durchbruchsstatus, was die Bewertung möglicherweise um 6–12 Monate verkürzt. Globale Allianzen, veranschaulicht durch die 10-Millionen-USD-Verlängerung des Treat-FTD-Fonds bis 2035, mindern das kommerzielle Risiko und erhalten die Dynamik für Pipelines bei seltenen Erkrankungen aufrecht.

Fortschritte bei neurodegenerativen Biomarkern

Blutbasierte Assays, die Progranulin oder Neurofilament-Leichtkette messen, ermöglichen nun eine Risikostratifizierung außerhalb tertiärer Versorgungszentren, senken die Screeningversagerquoten in Studien und verkürzen die Rekrutierung um mehrere Monate. Smartphone-basierte kognitive Testanwendungen zeigen eine Sensitivität, die mit Klinikbesuchen vergleichbar ist, und korrelieren mit MRT-gemessener Atrophie. Das YWHAG:NPTX2-Proteinverhältnis übertrifft ältere Panels bei der Vorhersage des kognitiven Abbaus und leitet die Anreicherung krankheitsmodifizierender Studien.

Ausbau der Pipeline krankheitsmodifizierender Therapien

AviadoBios AVB-101 zog eine Astellas-Optionsvereinbarung im Wert von bis zu 2,18 Milliarden USD an und unterstreicht damit das Vertrauen in Progranulin-Genersatzplattformen. PR006A erhöhte das Progranulin im Liquor cerebrospinalis bei 75 % der behandelten Probanden nach 12 Monaten in den Normalbereich und validierte damit Vektorlieferungsansätze. Parallele niedermolekulare Programme – wie Benzoxazol-Derivate, die lysosomale Dysfunktion korrigieren – verdeutlichen die pharmakologische Diversifizierung jenseits monoklonaler Antikörper.

Analyse der Hemmnisauswirkung*

| Analyse der Hemmnisauswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte Zulassungen krankheitsmodifizierender Behandlungen | –0.9% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Entwicklungs- und Therapiekosten | –0.6% | Global, variierend je nach Gesundheitsfinanzierungsmodell | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Rekrutierung für klinische Studien | –0.7% | Global, akut bei ultraeltenen genetischen Subtypen | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunsicherheiten für neuartige Therapien | –0.5% | Nordamerika und EU; aufkommende Kostenträger im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Zulassungen krankheitsmodifizierender Behandlungen

Die Abbrecherquote in der Spätphase bleibt hoch; Roche beendete ein Tau-Antikörperprogramm nach suboptimaler Wirksamkeit und gab die Rechte an den Partner UCB zurück. Die FDA fordert eine rigorose Validierung von Ersatzendpunkten, was die Sponsoren zwingt, parallele Biomarkerstudien durchzuführen, die die Zeitpläne verlängern[4]Gesellschaft für Regulierungsangelegenheiten Professionals, „Ersatzendpunkte in neurologischen Studien”, RAPS, raps.org. Fehldiagnosen – bei frühen FTD-Überweisungen auf nahezu 70 % geschätzt – erhöhen die Einschreibungskomplexität und zwingen Unternehmen, ihren geografischen Fußabdruck für Studien zu vergrößern.

Hohe Entwicklungs- und Therapiekosten

Vektorbasierte Einmalinfusionen treiben die Preise in den sechsstelligen Bereich, da Unternehmen Fertigungsanlagen errichten und Langzeitregister pflegen. Die Haushaltsauswirkungen von Leqembi für Medicare lassen ähnliche Prüfung für FTD-Gentherapien erwarten, da Kostenträger strengere Anforderungen an die Evidenzentwicklung signalisieren. Die spezialisierte neurochirurgische Verabreichung beschränkt den Zugang auf akademische Zentren, wirft Gerechtigkeitsbedenken auf und verstärkt den Bedarf an wertbasierten Verträgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Antipsychotika behaupten die Volumenführerschaft, während Stimulanzien zulegen

Antipsychotika behielten im Jahr 2025 einen Umsatzanteil von 38,02 % am Markt für die Behandlung frontotemporaler Störungen und puffern den Gesamtumsatz ab, während sich die klinische Praxis hin zu mechanismusbasierten Arzneimitteln entwickelt. Die Nutzung bleibt bestehen, da Verhaltenssymptome über alle FTD-Phänotypen hinweg allgegenwärtig sind. ZNS-Stimulanzien verzeichnen bis 2031 die höchste CAGR von 7,05 %, da Ärzte Vorteile für die Exekutivfunktion untersuchen und neue Daten zur dopaminergen Modulation nutzen. Das Marktvolumen für die Behandlung frontotemporaler Störungen bei Stimulanzien wird voraussichtlich ältere Sedativa übertreffen, was breitere kognitive Verbesserungsstrategien widerspiegelt. Neuartige cholinerge und O-GlcNAcase-Modulatoren bilden frühe Portfolios, doch die weitverbreitete Nutzung hängt von einem eindeutigen Wirksamkeitsnachweis über die symptomatische Linderung hinaus ab. Biologika-Neuzugänge – namentlich Sortilin-blockierende Antikörper – könnten die Klassendynamik neu ordnen, wenn späte Studienergebnisse krankheitsverlangsamende Vorteile bestätigen.

Der Schwung in der Präzisionstherapie erschwert Formularentscheidungen: Kostenträger betrachten traditionelle Antipsychotika als kostengünstige Überbrückungsmaßnahmen, erkennen jedoch steigende Off-Label-Ausgaben für kognitive Wirkstoffe. Hersteller reagieren, indem sie digitale Überwachungsanwendungen bündeln, die patientenberichtete Ergebnisse erfassen, um höhere Preise durch reale Leistungsdaten zu rechtfertigen. Da impfungsähnliche Gentherapien in Spezialapotheken einziehen, verschiebt sich die Dosierungshäufigkeit von chronischen täglichen Tabletten zu Einzeleingriffen, was die lebenslangen Umsatzkurven über alle Klassen hinweg verändert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Krankheitsindikation: Bewegungsstörungen beschleunigen sich durch diagnostische Klarheit

Die frontotemporale Demenz dominierte im Jahr 2025 mit einem Anteil von 48,10 % am Markt für die Behandlung frontotemporaler Störungen, angetrieben durch gut etablierte Diagnosekriterien und Erstattungsbekanntheit. Varianten mit Bewegungsstörungen sind jedoch mit einer CAGR von 7,78 % am schnellsten wachsend, da Tau- und Alpha-Synuclein-zielende Arzneimittel enger mit phänotypspezifischen Biomarkern übereinstimmen. Der Marktanteil für die Behandlung frontotemporaler Störungen bei Bewegungsstörungen dürfte sich ausweiten, wenn Bildgebungsprotokolle, die progressive supranukleäre Blickparese von kortikobosaler Degeneration unterscheiden, zum Mainstream werden. Eine verbesserte Phänotypabgrenzung fördert auch die gezielte Studieneinschreibung, stärkt die statistische Aussagekraft und zieht inkrementelles Kapital in Nischenindikationen.

Klinische Praxisleitlinien empfehlen nun frühzeitige sprach- und logopädische Therapie bei primär progredienter Aphasie, doch die begrenzte Verfügbarkeit von Therapeuten schränkt das adressierbare Volumen ein. Gerätegestützte Neurostimulationsstrategien gewinnen an Bedeutung, doch die Erstattung bleibt außerhalb akademischer Zentren lückenhaft. Erfahrungen aus Parkinson-Geräteprogrammen könnten die Lernkurven verkürzen und Verfahren normalisieren, doch langfristige Kosten-Nutzen-Daten entwickeln sich noch.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Die Nutzung von Einzelhandelsapotheken spiegelt die Verlagerung zur Heimpflege wider

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 45,60 % am Marktvolumen für die Behandlung frontotemporaler Störungen, bedingt durch die Überwachung von Infusionen und neurochirurgische Koordination. Das Wachstum von Heimverabreichungsmodellen hebt Einzelhandelsapotheken nun auf eine CAGR von 8,12 %, unterstützt durch Medicare-Erstattung für subkutane Antikörper, die außerhalb stationärer Einrichtungen verabreicht werden. Einzelhandelsketten erweitern spezialisierte Beratungsteams, um neurovehaltensbezogene Nebenwirkungen zu managen und biologische Produkte mit Kühlkettenpflicht zu handhaben.

Online-Plattformen sichern sich bescheidene, aber steigende Volumina durch Pflegeperson-Abonnementmodelle für orale symptomkontrollierende Arzneimittel; doch strenge Betäubungsmittelvorschriften und Anforderungen an die Fernüberwachung hemmen die Durchdringung hochwertiger Gentherapien. Krankenhäuser, die sich des Umsatzverlustes bewusst sind, pilotieren Gemeinschaftsinfusionszentren im Rahmen von Gemeinschaftsunternehmen, die die klinische Aufsicht in die Gemeinschaft ausweiten. Die Zusammenarbeit zwischen Krankenhausapotheken und häuslichen Pflegekräften ist unerlässlich, um die Pharmakovigilanz aufrechtzuerhalten und gleichzeitig dem Patientenwunsch nach weniger Krankenhausbesuchen zu entsprechen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,10 % des globalen Umsatzes, unterstützt durch Frühzugangswege wie den FDA-Durchbruchsstatus und strukturierte Medicare-Zahlungsmodelle, die kognitive Beurteilungsbesuche abdecken. Starke Biopharmacluster in Kalifornien und Massachusetts verankern eine hohe Studiendichte und stellen sicher, dass die meisten transformativen Wirkstoffe zuerst lokal auf den Markt kommen. Kostenträger nutzen reale Datennetzwerke, um ergebnisorientierte Verträge auszuhandeln und die Nutzung preisintensiver Innovationen zu verstetigen.

Der Asien-Pazifik-Raum verzeichnet mit 6,18 % die schnellste CAGR bis 2031 und profitiert von einer alternden Bevölkerung sowie dem rasanten Ausbau neurologischer Infrastruktur. Chinas Einführung blutbasierter FTD-Screening-Kits, vorbehaltlich der behördlichen Zulassung, soll die Diagnose um fast ein Jahr verkürzen und die Therapieeinleitung beschleunigen. Japanische Versicherer experimentieren mit gebündelten Zahlungsmodellen für die Nachsorge von Gentherapien und schaffen damit einen Präzedenzfall für benachbarte Märkte. In Indien ermöglicht der Aufstieg von städtischen Superspezialitätskrankenhäusern die Einrichtung von Magnetzentren, die in der Lage sind, neurochirurgische Genvektor-Infusionen durchzuführen, obwohl ungleicher ländlicher Zugang bestehen bleibt.

Europa bleibt ein Innovationsbeitragender durch länderübergreifende Forschungskonsortien, die von der Europäischen Arzneimittelagentur und Horizont-Europa-Zuschüssen angeführt werden. Haushaltszwänge veranlassen einige nationale Gesundheitssysteme dazu, die Patientenberechtigung für hochpreisige Therapien gestaffelt einzuführen; dennoch bietet Deutschlands AMNOG-Rahmen vorhersehbare Preisverhandlungsfristen, die Marktzulassungen anziehen. Die regulatorische Neuausrichtung nach dem Brexit führt zu einem zusätzlichen Aufwand bei der Dossieraufbereitung für das Vereinigte Königreich, doch sein beschleunigtes Zugangskollaborativ priorisiert weiterhin seltene neurodegenerative Einreichungen.

Wettbewerbslandschaft

Der Markt für die Behandlung frontotemporaler Störungen tendiert zu einer moderaten Fragmentierung, da etablierte Neurologieunternehmen den Markt mit Gentherapiespezialisten und KI-getriebenen Startups teilen. Biogen behält seine Markenbekanntheit durch monoklonale Alzheimer-Antikörper und erweitert dieses Fachwissen mit Antisense-Tau-Programmen, die nun den FDA-Fast-Track-Status genießen. Roche lenkt Pipelinekapital auf Antikörper um, die die Blut-Hirn-Schranke überwinden, nachdem ein früheres Tau-Asset eingestellt wurde, und geht gleichzeitig Partnerschaften mit RNA-Editing-Unternehmen ein, um das Risiko zu streuen.

Alectors Latozinemab validiert das Sortilin-Blockadekonzept und könnte als Richtungsweiser für Immun-Neurotherapeutika dienen. AviadoBio nutzt intrathalamische Liefervektoren und sicherte sich über Astellas einen Kapitalzufluss für die Weiterentwicklung von AVB-101, was den wachsenden Appetit der großen Pharmaunternehmen auf externe Gentherapieplattformen unterstreicht. Asceneuron treibt einen oralen OGA-Inhibitor voran, finanziert durch eine 100-Millionen-USD-Runde unter Führung von Novo Holdings, was die Bereitschaft von Risikokapitalgebern signalisiert, differenzierte niedermolekulare Wirkstoffe zu finanzieren.

Der Wettbewerb konzentriert sich zunehmend auf integrierte diagnostisch-therapeutische Pakete: Akteure koppeln blutbasierte Assays mit Behandlungsalgorithmen, um Markentreue aufzubauen. Werkzeuge der künstlichen Intelligenz, die die Proteinfaltungsdynamik vorhersagen, beschleunigen die Zielvalidierung und verkürzen die Lead-Optimierungszyklen, was sektorübergreifende Partnerschaften mit Cloud-Computing-Unternehmen anzieht. Da in diesem Jahrzehnt mehrere First-in-class-Einträge prognostiziert werden, werden sich Marketingstrategien von der breiten neurologischen Detaillierung hin zu genotypgesteuerter, auf Exzellenzzentren ausgerichteter Ansprache verlagern.

Marktführer im Bereich der Behandlung frontotemporaler Störungen

Teva Pharmaceutical Industries Ltd.

Pfizer Inc.

AstraZeneca PLC

Biogen Inc.

Lundbeck A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Sanofi stimmte der Übernahme von Vigil Neuroscience für 10,00 USD pro Aktie zu und fügte damit den TREM2-Agonisten VG-3927 zu seiner Pipeline für neurodegenerative Erkrankungen hinzu.

- April 2025: Biogens Antisense-Kandidat BIIB080 erhielt den FDA-Fast-Track-Status für Alzheimer und ebnete damit den Weg für verwandte frontotemporale Anwendungen.

- Januar 2025: Die FDA verlieh Latozinemab den Durchbruchsstatus für Progranulin-mutiertes FTD und unterstrich damit den ersten krankheitsmodifizierenden Ansatz bei diesem Subtyp.

- Dezember 2024: CervoMeds Neflamapimod erhielt die Orphan-Drug-Designation für die FTD-Behandlung.

- Oktober 2024: Astellas sicherte sich einen Options-Lizenzvertrag im Wert von bis zu 2,18 Milliarden USD für AviadoBios AVB-101-Gentherapie.

- Juli 2024: Asceneuron nahm 100 Millionen USD in einer Series-C-Finanzierungsrunde unter Führung von Novo Holdings auf, um den oralen OGA-Inhibitor ASN51 voranzutreiben.

Berichtsumfang des globalen Markts für die Behandlung frontotemporaler Störungen

Gemäß dem Umfang des Berichts sind frontotemporale Störungen Formen der Demenz, die durch eine Familie von Hirnerkrankungen verursacht werden, die als frontotemporale Lobärdegeneration (FTLD) bekannt sind. Sie beinhalten hauptsächlich einen schwerwiegenden Verlust der Denkfähigkeiten, der die Fähigkeit einer Person, tägliche Aktivitäten wie Arbeiten, Autofahren und Mahlzeiten zubereiten auszuführen, beeinträchtigt.

Der Markt für die Behandlung frontotemporaler Störungen ist nach Arzneimittelklasse (kognitive Enhancer, Antipsychotika, Antidepressiva, ZNS-Stimulanzien und andere), Krankheitsindikation (frontotemporale Demenz, primär progrediente Aphasie und Bewegungsstörungen), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht enthält auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen.

Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Kognitive Enhancer |

| Antipsychotika |

| Antidepressiva |

| ZNS-Stimulanzien |

| Andere Arzneimittelklassen |

| Frontotemporale Demenz |

| Primär progrediente Aphasie |

| Bewegungsstörungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelklasse | Kognitive Enhancer | |

| Antipsychotika | ||

| Antidepressiva | ||

| ZNS-Stimulanzien | ||

| Andere Arzneimittelklassen | ||

| Nach Krankheitsindikation | Frontotemporale Demenz | |

| Primär progrediente Aphasie | ||

| Bewegungsstörungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe hat der Markt für die Behandlung frontotemporaler Störungen im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich 539,85 Millionen USD erreichen und mit einer CAGR von 4,81 % wachsen.

Welche Arzneimittelklasse erzielt derzeit den höchsten Umsatz?

Antipsychotika führen mit einem Anteil von 38,02 % am globalen Umsatz 2025.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum soll mit einer CAGR von 6,18 % wachsen und alle anderen Regionen übertreffen.

Welche Therapie hat die erste FDA-Durchbruchsbezeichnung für FTD?

Latozinemab, ein Anti-Sortilin-Antikörper für Progranulin-Mutationen, erhielt im Januar 2025 den Durchbruchsstatus.

Warum gewinnen Einzelhandelsapotheken Marktanteile?

Die Medicare-Abdeckung für Heiminfusions-Antikörper und der Aufstieg subkutaner Formulierungen verlagern Volumina von Krankenhaus- zu Einzelhandelseinrichtungen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt erzielt einen Wert von 6/10 bei der Konzentration, was auf eine moderate Fragmentierung hinweist, wobei die fünf größten Akteure etwa 60 % des Umsatzes kontrollieren.

Seite zuletzt aktualisiert am: