Marktgröße und Marktanteil für bipolare Störungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.14 Milliarden US-Dollar |

| Marktgröße (2031) | 5.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bipolare Störungen von Mordor Intelligence

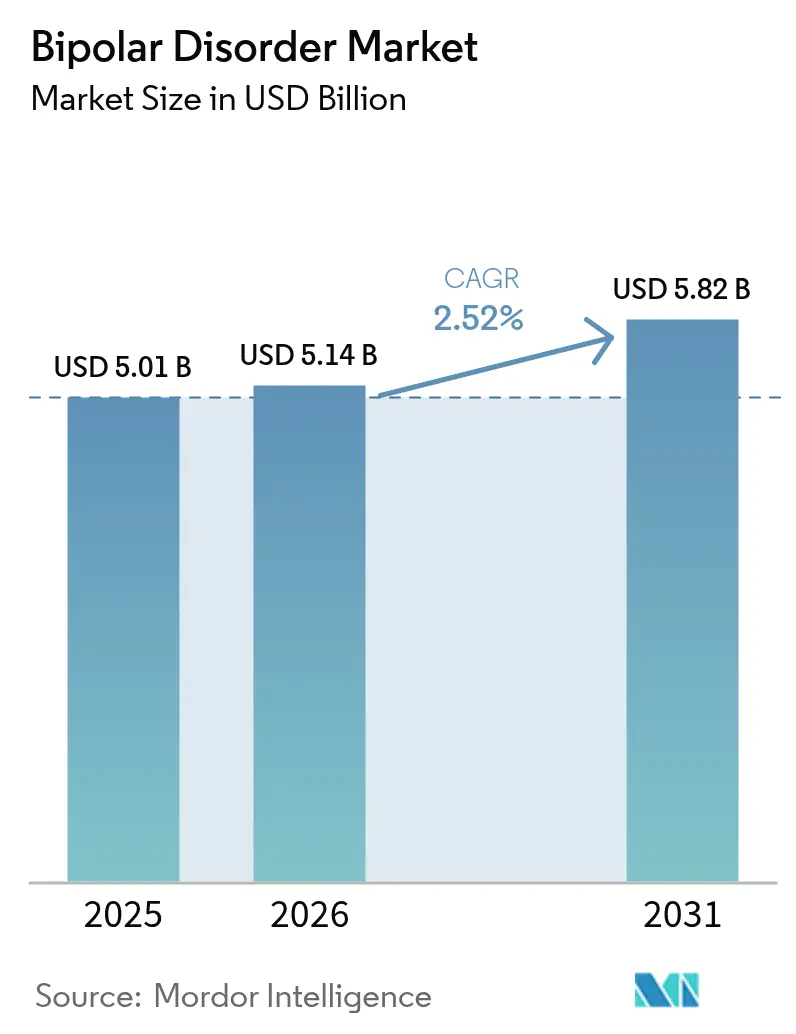

Die Marktgröße für bipolare Störungen wird voraussichtlich von USD 5,01 Milliarden im Jahr 2025 auf USD 5,14 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,52 % über den Zeitraum 2026–2031 USD 5,82 Milliarden erreichen. Die Präferenz der Verschreiber für Antipsychotika der zweiten Generation (SGAs), eine breitere Erstattung im Rahmen der Regelungen zur Gleichstellung der psychischen Gesundheit sowie die zunehmende Nutzung digitaler Therapeutika tragen gemeinsam zur Wachstumsdynamik bei. Die Übernahme von Intra-Cellular Therapies durch Johnson & Johnson im Jahr 2025 katapultiert Caplyta in eine führende Position bei bipolarer Depression und unterstreicht den erneuerten strategischen Fokus auf Neurowissenschafts-Portfolios. Langwirksame Injektionspräparate (LAIs) erweisen sich als kosteneffektiv, indem sie rückfallbedingte Krankenhausaufenthalte reduzieren, während KI-gestützte Diagnosewerkzeuge die historische Lücke bei der Behandlungseinleitung verringern. Der Wettbewerbsfokus verlagert sich auf metabolisch schonende Kombinationen und präzises digitales Monitoring, was einen Marktschwenk von Volumen zu Wert signalisiert.

Wichtigste Erkenntnisse des Berichts

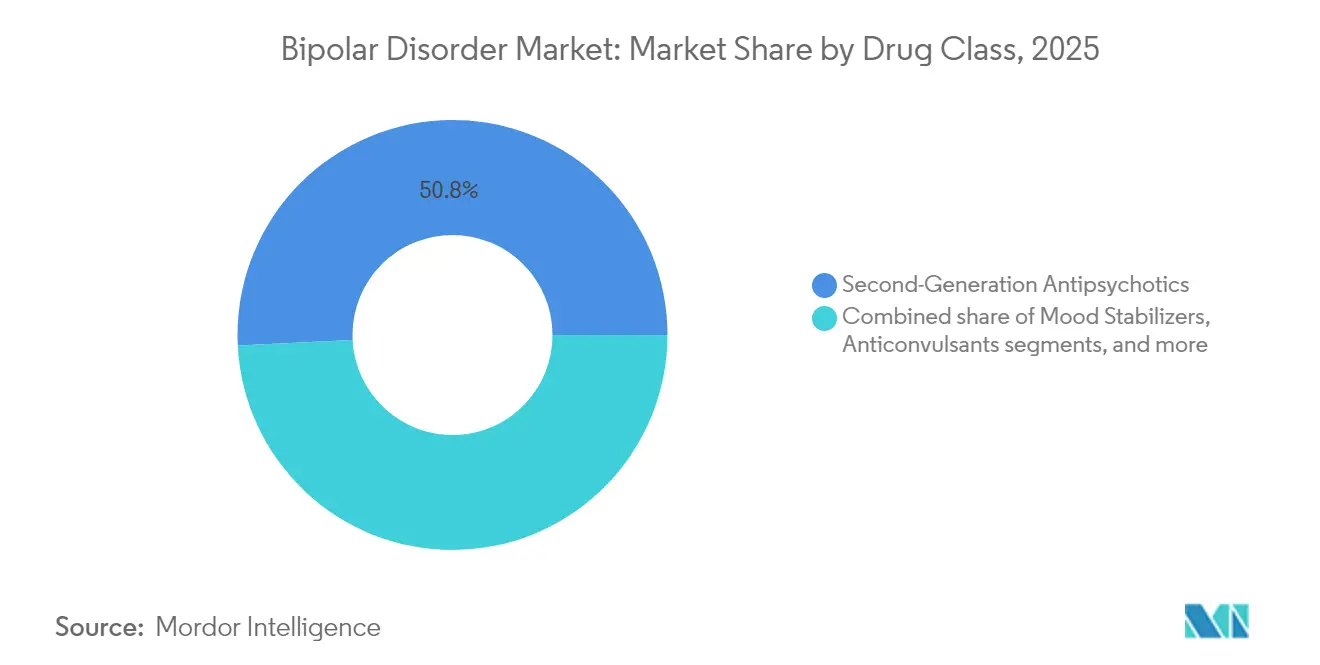

- Nach Wirkstoffklasse führten Antipsychotika der zweiten Generation mit einem Marktanteil von 50,78 % am Markt für bipolare Störungen im Jahr 2025; Antidepressiva werden voraussichtlich bis 2031 mit einer CAGR von 4,18 % wachsen.

- Nach Wirkmechanismus hielten Dopamin-D₂/D₃-Partialagonisten im Jahr 2025 einen Anteil von 36,95 % an der Marktgröße für bipolare Störungen, während Glutamat-Weg-Modulatoren mit einer prognostizierten CAGR von 4,71 % bis 2031 die höchste Wachstumsrate verzeichnen.

- Nach Krankheitstyp entfiel auf die Bipolar-I-Störung im Jahr 2025 ein Anteil von 61,72 % an der Marktgröße für bipolare Störungen, während die Bipolar-II-Störung bis 2031 mit einer CAGR von 4,27 % wachsen soll.

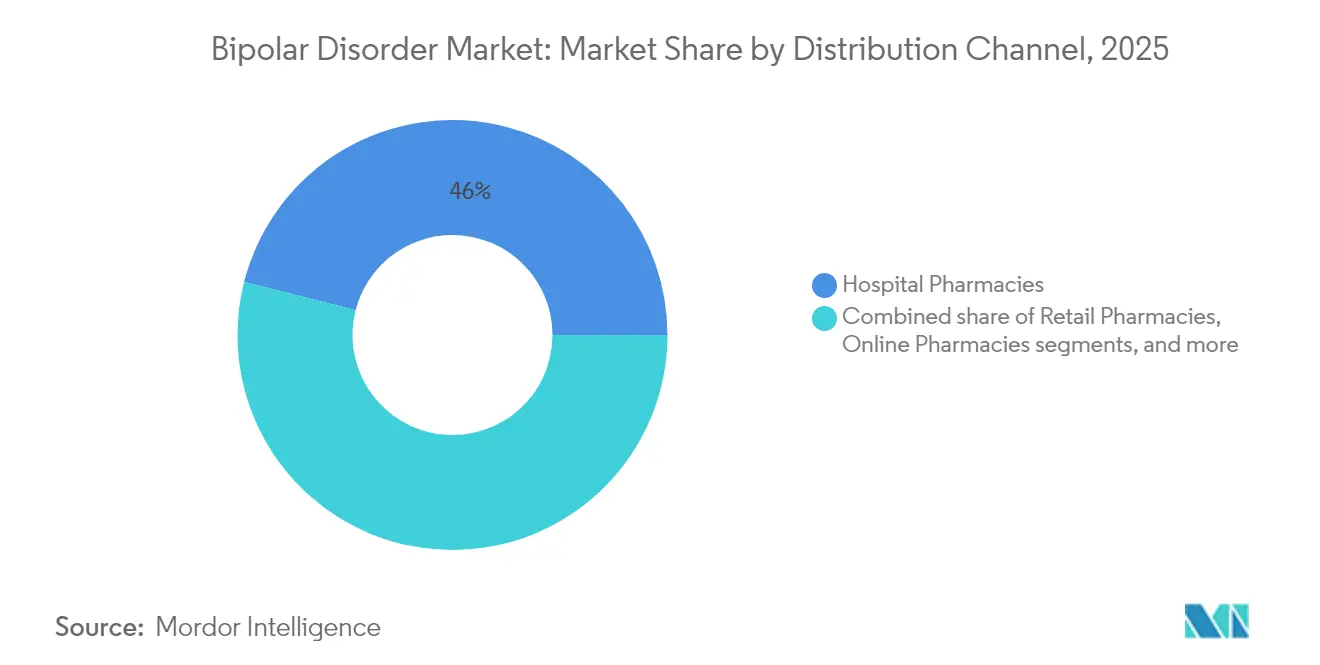

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 46,02 %; Online-Apotheken verzeichnen mit einer CAGR von 5,34 % bis 2031 das schnellste Wachstum.

- Nach Behandlungsumgebung entfiel auf die stationäre Versorgung im Jahr 2025 ein Umsatzanteil von 52,88 %, und digitale Therapeutika entwickeln sich mit einer CAGR von 5,63 % bis 2031 weiter.

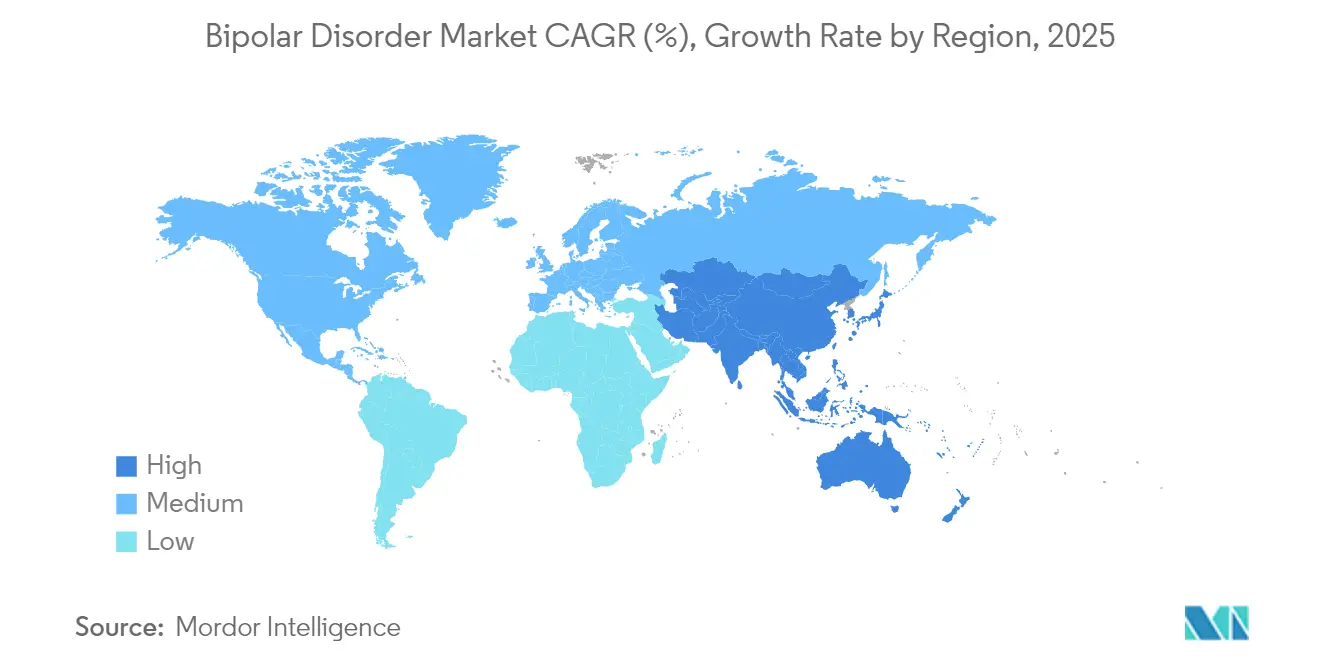

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,11 %; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 3,52 % bis 2031 die schnellste Expansion.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für bipolare Störungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz und frühere Diagnose von Erkrankungen des bipolaren Spektrums | +0.8% | Global, konzentrierte Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Gesetze zur Gleichstellung der psychischen Gesundheit und Ausweitung der Erstattung | +0.6% | Nordamerika primär, EU sekundäre Übernahme | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von Antipsychotika der zweiten Generation und langwirksamen Injektionspräparaten | +0.5% | Global, mit Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitale Phänotypisierung und KI-gestützte Screening-Werkzeuge zur Steigerung der Behandlungsraten | +0.4% | Nordamerika und EU als Kernmärkte, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Plattformen für Real-World-Evidenz (RWE) zur Beschleunigung von Zulassungserweiterungen | +0.3% | Primär Vereinigte Staaten und Europa, Ausweitung auf entwickelte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz und frühere Diagnose von Erkrankungen des bipolaren Spektrums

Klassifikatoren auf Basis des maschinellen Lernens unterscheiden bipolare Störungen von schweren Depressionen mittlerweile mit einer gepoolten Genauigkeit von 85 %, wodurch historische Fehldiagnoselücken, die im Durchschnitt 9,5 Jahre betrugen, verkürzt werden[1]Y. Huang et al., "KI-gestützte Differenzialdiagnose zwischen bipolarer Störung und schwerer Depression," nature.com. Blutbasierte RNA-Editierungs-Biomarker-Panels, die mit einer AUC von 0,904 validiert wurden, machen eine frühere Intervention in der Prodromalphase möglich. Smartphone-basierte digitale Phänotypisierung erkennt Stimmungszustandsveränderungen mit einer Sensitivität von 88 % und einer Spezifität von 89 % im Vergleich zu klinischen Beurteilungen, während die anhaltende Nutzung von Telemedizin den Zugang zu Fachärzten in unterversorgten Gemeinschaften erweitert. Eine frühere Erkennung führt zu einer schnelleren Behandlungseinleitung, einer geringeren Belastung durch behinderungsadjustierte Lebensjahre und einer erhöhten Nachfrage in allen Phasen des Marktes für bipolare Störungen.

Staatlich geführte Gesetze zur Gleichstellung der psychischen Gesundheit und Ausweitung der Erstattung

Endgültige Regelungen im Rahmen des Mental Health Parity and Addiction Equity Act, die ab Januar 2025 in Kraft treten, verpflichten private Krankenversicherungen dazu, gleichwertige Zugangskennzahlen für Leistungen der psychischen Gesundheit und medizinische Leistungen nachzuweisen[2]"Endregelung zur Gleichstellung der psychischen Gesundheit," federalregister.gov. Neue CMS-Abrechnungscodes erweitern die Medicare- und Medicaid-Erstattung auf verschreibungspflichtige digitale Therapeutika und schaffen damit einen Präzedenzfall, dem später mehrere europäische Kostenträger folgten. Die europaweite EMA-Koordinierung beseitigt doppelte Studien und verkürzt die Markteinführungszeit für neuartige Wirkstoffe. Diese Maßnahmen senken die Eigenkosten, verbessern die Therapietreue und unterstützen messbare Kosteneinsparungen durch weniger Akutversorgungsepisoden – alles Faktoren, die eine stetige Nachfrage im Markt für bipolare Störungen stärken.

Schnelle Verbreitung von Antipsychotika der zweiten Generation und langwirksamen Injektionspräparaten

Real-World-Evidenz zeigt, dass langwirksame Injektionspräparate die jährlichen Stimmungsepisodenraten um 67 % und die Krankenhausaufenthalte um 81 % im Vergleich zu oralen SGAs senken[3]Springer Nature, S. K. Lin, "Real-World-Ergebnisse mit langwirksamen Injektionsantipsychotika," link.springer.com. FDA-Zulassungen im Jahr 2024 für Rykindo und Erzofri erweitern das Spektrum der langwirksamen Injektionspräparate, während halbjährliche Paliperidon-Formulierungen die Patientenakzeptanz erhöhen. Wirtschaftliche Bewertungen bestätigen, dass die anfänglichen Arzneimittelkosten durch weniger Notaufnahmebesuche und reduzierte stationäre Aufenthaltstage ausgeglichen werden. Zusammen mit den Verfeinerungen der Rezeptorprofile von SGAs stützen diese Dynamiken den größten Umsatzblock im Markt für bipolare Störungen.

Digitale Phänotypisierung und KI-gestützte Screening-Werkzeuge zur Steigerung der Behandlungsraten

Rejoyn erhielt im April 2024 die FDA-Zulassung als erstes verschreibungspflichtiges digitales Therapeutikum für schwere depressive Störungen und wird bereits Off-Label als Zusatztherapie bei bipolarer Depression eingesetzt. DaylightRx erzielte in Studien zur generalisierten Angststörung eine Remissionsrate von 70 %, und SleepioRx bekämpft die Schlaflosigkeit als Komorbidität, die bei 90 % der Patienten mit bipolarer Störung vorkommt. Algorithmen, die Sprachmuster in sozialen Medien analysieren, identifizieren manische oder depressive Verschiebungen mit einer Genauigkeit von 84 % und lösen eine zeitnahe klinische Kontaktaufnahme aus. Wearables, die Unregelmäßigkeiten im zirkadianen Rhythmus verfolgen, ermöglichen Dosisanpassungen Wochen vor einem klinischen Rückfall. Insgesamt treiben diese Fähigkeiten eine höhere behandelte Prävalenz voran und vertiefen das häusliche Engagement im breiteren Markt für bipolare Störungen.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | Prozentualer Einfluss (~) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Sicherheitsbedenken (Gewichtszunahme, metabolisches Risiko) bei SGAs | -0.4% | Global, erhöhte Kontrolle in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hohe Fehl-/Unterdiagnose in der Primärversorgung | -0.3% | Global, mit akuten Herausforderungen im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Patentabläufe für führende Marken (z. B. Latuda®, Vraylar®) nach 2027 | -0.5% | Global, am ausgeprägtesten in entwickelten Märkten mit hoher Generika-Nutzung | Kurzfristig (≤ 2 Jahre) |

| Datenschutzhindernisse, die die Einführung digitaler Therapeutika einschränken | -0.25% | Nordamerika und Europa, entstehend in Jurisdiktionen mit Datenlokalisierungsanforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheitsbedenken (Gewichtszunahme, metabolisches Risiko) bei SGAs

Studien zeigen, dass 4–13 % der mit SGAs behandelten Patienten mindestens 7 % ihres Körpergewichts zunehmen, verglichen mit 2–5 % unter Placebo. Clozapin induziert bei etwa 30 % der Anwender ein metabolisches Syndrom, was die Regulierungsbehörden dazu veranlasst, eine routinemäßige BMI- und Blutzuckerüberwachung vorzuschreiben. Metformin bleibt das am besten untersuchte Zusatzmittel bei psychotropikabedingter Gewichtszunahme, während GLP-1-Rezeptoragonisten als Kombinationspartner in der Phase-3-Bewertung eingesetzt werden. Diese kardiometabolischen Risiken dämpfen die Verschreibungsbereitschaft, insbesondere bei Patienten mit vorbestehenden Risikofaktoren, und könnten das Wachstum des Marktes für bipolare Störungen geringfügig bremsen.

Hohe Fehl-/Unterdiagnose in der Primärversorgung

Primärversorger identifizieren bipolare Störungen bei nur 34 % der Erstvorstellungen korrekt; Bipolar-II-Störungen werden in 60 % der Fälle als unipolare Depression fehlklassifiziert. Die daraus resultierende Antidepressivum-Monotherapie kann manische Umschläge auslösen und den diagnostischen Weg über neun Jahre hinaus verlängern. Die Einführung des Mood Disorder Questionnaire liegt in vielen Gesundheitssystemen unter 30 %, während ländliche Regionen mit einem Mangel an Fachärzten konfrontiert sind. Eine unzureichende Erkennung verzögert die Einleitung einer Stimmungsstabilisatortherapie und dämpft die gesamte Behandlungsdurchdringung, was das Aufwärtspotenzial für den Markt für bipolare Störungen einschränkt, insbesondere in schnell wachsenden, aber ressourcenbeschränkten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Antipsychotika der zweiten Generation dominieren trotz Anstieg der Antidepressiva

Antipsychotika der zweiten Generation hielten im Jahr 2025 einen Marktanteil von 50,78 % am Markt für bipolare Störungen und unterstreichen damit ihre breite Wirksamkeit in allen Stimmungsphasen. Quetiapin und Lumateperone veranschaulichen die duale Dopamin-Serotonin-Modulation, die Manie und Depression stabilisiert und mit den Behandlungsalgorithmen der Veterans Affairs von 2024 übereinstimmt. Lithiumverschreibungen sanken aufgrund des Überwachungsaufwands von 31 % auf 16 % der Patienten, obwohl sein neuroprotektiver Wert fortbesteht. Antikonvulsiva wie Lamotrigin schützen die kognitive Funktion und bleiben zentral für die Erhaltungstherapie.

Antidepressiva stellen die am schnellsten wachsende Kategorie dar und expandieren mit einer CAGR von 4,18 %, da Caplyta bei bipolarer Depression an Bedeutung gewinnt. Behandlungsschemata kombinieren zunehmend Antidepressiva mit Stimmungsstabilisatoren, um manische Umschläge zu verhindern und die therapeutische Flexibilität zu erweitern. Die Pipeline-Vielfalt umfasst Glutamat- und GABA-Modulatoren, die eine überlegene Verträglichkeit anstreben. Insgesamt stärken diese Trends eine nachhaltige Umsatzgenerierung im Markt für bipolare Störungen und eröffnen Raum für differenzierte Neueinsteiger in der Branche für bipolare Störungen.

Nach Wirkmechanismus: Dopaminmodulation führt, während Glutamat-Innovation sich beschleunigt

Dopamin-D₂/D₃-Partialagonisten machten im Jahr 2025 36,95 % der Marktgröße für bipolare Störungen aus, was ein Gleichgewicht aus Wirksamkeit und milderem Nebenwirkungsprofil widerspiegelt. Aripiprazols stabilisierende Wirkung ohne vollständige Rezeptorblockade ist typisch für die Attraktivität dieser Klasse und treibt ähnliche Kandidaten in mittleren Entwicklungsphasen an.

Glutamat-Weg-Wirkstoffe zeigen mit einer vorwärtsgerichteten CAGR von 4,71 % das höchste Wachstum, da Ketamins schnelle antidepressive Wirkung die NMDA-Rezeptor-Zielrichtung validiert. Serotonin-Noradrenalin-Wiederaufnahmehemmer behalten ihren Nutzen, wo kognitive Aktivierung ein therapeutisches Ziel ist, obwohl selektive Serotonin-Wiederaufnahmehemmer eine gleichzeitige Gabe von Stimmungsstabilisatoren erfordern. GABA-Modulatoren und Ionenkanal-Stabilisatoren, angeführt von Lithium und Lamotrigin, bleiben als Basisoptionen bestehen. Die mechanistische Diversifizierung reduziert klinische Trägheit und erweitert die Verschreiberauswahl im gesamten Markt für bipolare Störungen.

Nach Krankheitstyp: Dominanz der Bipolar-I-Störung spiegelt Schweregrad wider, während die Erkennung der Bipolar-II-Störung zunimmt

Die Bipolar-I-Störung erzielte im Jahr 2025 einen Umsatzanteil von 61,72 %, da vollständig ausgeprägte manische Episoden eine dringende pharmakologische und häufig stationäre Intervention erfordern. Klare diagnostische Kriterien und höhere Hospitalisierungsraten führen zu einer höheren Arzneimittelnutzungsintensität. Zyklothymie und Spezifikatoren mit gemischten Merkmalen bereichern die klinische Komplexität weiter und erweitern den adressierbaren Pool.

Die Prävalenz der Bipolar-II-Störung steigt und wird voraussichtlich bis 2031 mit einer CAGR von 4,27 % zunehmen, da die Ausbildung von Klinikern verbessert wird und digitales Symptom-Tracking hypomanische Phasen identifiziert. Rapid-Cycling-Formen betreffen bis zu 20 % der Patienten und bevorzugen Antikonvulsiva gegenüber der Lithiumtherapie. Eine breitere Spektrumserkennung vergrößert den Markt für bipolare Störungen und unterstreicht gleichzeitig den Bedarf an differenzierten Behandlungsalgorithmen in der gesamten Branche für bipolare Störungen.

Nach Vertriebskanal: Stärke der Krankenhausapotheken gegenüber dem Wachstumsmomentum der Online-Apotheken

Krankenhausapotheken erzielten im Jahr 2025 einen Umsatzanteil von 46,02 %, was die Akutversorgungsprotokolle während manischer Krisen und die kontrollierten Handhabungsanforderungen für langwirksame Injektionspräparate widerspiegelt. Integriertes Medikamenten-Therapiemanagement unterstützt Dosierungstitrationen und die Überwachung von Nebenwirkungen, was während der Stabilisierungsphase entscheidend ist.

Online-Apotheken, die voraussichtlich mit einer CAGR von 5,34 % wachsen werden, decken die steigende Nachfrage nach Heimlieferung und Telepharmacy-Beratung. Digitale Arbeitsabläufe rationalisieren die Vorabgenehmigung für kostspielige langwirksame Injektionspräparate und Verschreibungs-Apps und reduzieren Verzögerungen beim Therapiebeginn. Omnichannel-Modelle, die persönliche Aufsicht mit digitalem Komfort verbinden, erweitern das Patientenengagement und vergrößern die Marktgröße für bipolare Störungen weltweit.

Nach Behandlungsumgebung: Stationäre Versorgung führt, während digitale Therapeutika die häusliche Behandlung transformieren

Stationäre Einrichtungen machten im Jahr 2025 52,88 % der Ausgaben aus, da die Hospitalisierung der Goldstandard für das Management akuter Manie und Suizidalität bleibt. Durchschnittliche Aufenthalte von 7–14 Tagen ermöglichen eine schnelle Medikamententitration und Sicherheitsüberwachung, was die Dominanz der Krankenhausapotheken rechtfertigt.

Digitale Therapeutika wachsen bis 2031 am schnellsten mit einer CAGR von 5,63 % und ergänzen die ambulante Nachsorge mit CBT-Modulen und wearable-gestütztem Monitoring. FDA-zugelassene Apps, Fernüberwachung der Vitalzeichen und Telepsychiatrie-Besuche reduzieren die Nutzung von Notaufnahmen und verbessern die Therapietreue. Hybride Versorgungsmodelle, die stationäre Stabilisierung mit technologiegestützter häuslicher Unterstützung integrieren, vergrößern den Markt für bipolare Störungen und senken gleichzeitig die Kosten pro Patient.

Geografische Analyse

Nordamerika dominierte den Markt für bipolare Störungen im Jahr 2025 mit einem Anteil von 42,11 %. Die ab 2025 geltende Durchsetzung der Gleichstellungsgesetze verpflichtet Krankenversicherungen dazu, die Leistungen für psychische Gesundheit mit der medizinischen Versorgung gleichzustellen. Die frühe Einführung langwirksamer Injektionspräparate und schnelle Zulassungswege für digitale Therapeutika beschleunigen die Diffusion von Innovationen. FDA-Zulassungen für Uzedy und Fanapt stärken die Behandlungsvielfalt, während integrierte Versorgungsnetzwerke wertbasierte Verträge aushandeln, die eine Rückfallreduzierung belohnen.

Europa hält eine robuste Nachfrage durch zentralisierte EMA-Zulassungen aufrecht, die grenzüberschreitende Markteinführungen rationalisieren. Die universelle Gesundheitsfinanzierung gewährleistet einen grundlegenden Zugang, obwohl länderspezifische Nutzenbewertungen die Preisverhandlungen steuern. Die Variabilität bei der traditionellen Lithiumanwendung spiegelt unterschiedliche Überwachungsinfrastrukturen wider, und die Divergenz nach dem Brexit könnte die UK-spezifischen Zeitpläne für bestimmte Wirkstoffe verlängern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 3,52 %. Chinas regulatorische Reformen haben die NDA-Prüfzeiten verkürzt und die Erstattung für innovative Therapien ausgeweitet, was die kommerziellen Argumente für neuartige Wirkstoffe stärkt. Japans jährliche Arzneimittelpreisrevisionen veranlassen Hersteller, hochwertige Indikationen anzustreben, während Indiens Generika-Produktionsbasis als globaler Lieferant aufsteigt. Dennoch dämpfen eine begrenzte Facharztdichte und eine unzureichende diagnostische Erkennung nach wie vor die Gewinne bei der behandelten Prävalenz und lassen erheblichen Spielraum im Markt für bipolare Störungen.

Wettbewerbslandschaft

Johnson & Johnsons Übernahme von Intra-Cellular Therapies für USD 14,6 Milliarden positioniert Caplyta für einen geschätzten jährlichen Spitzenumsatz von USD 5 Milliarden und signalisiert ein erneuertes Streben nach neuropsychiatrischer Führerschaft. AbbVie, das nun Vraylar vermarktet, nutzt die Zusammenarbeit mit Gilgamesh, um Zugang zu Neuroplastogen-Assets zu erhalten, und verpflichtet sich zu USD 65 Millionen im Voraus mit Meilensteinen im Wert von USD 1,95 Milliarden. Otsuka baut auf der Abilify-Franchise auf, indem es verschreibungspflichtige Medikamente mit proprietären digitalen Therapeutika kombiniert und das Engagement über die Medikamentenadhärenz hinaus ausdehnt.

Patentabläufe gestalten Umsatzströme um: Aripiprazol-Generika kommen im Januar 2025 auf den Markt und lösen Preiserosionen von bis zu 70 % aus, während Vraylar bis 2029 geschützt bleibt. Das Lebenszyklusmanagement konzentriert sich auf Neuformulierungen langwirksamer Injektionspräparate und erweiterte Indikationen bei Stimmungsstörungen. Die Konvergenz mit der digitalen Gesundheit schafft neue Wettbewerbsfelder; Unternehmen integrieren KI-gestützte Adhärenzplattformen, um sich über die Molekülwirksamkeit hinaus zu differenzieren.

Eine moderate Konsolidierung prägt das Feld. Die fünf führenden Marken machen etwa zwei Drittel des Markenumsatzes aus, während über 100 Generika Lithium, Valproat und ältere SGAs liefern. Strategische Fusionen und Übernahmen, Pipeline-Diversifizierung und kostenträgerbezogene digitale Werkzeuge entwickeln sich zu den wichtigsten Hebeln, um einen dauerhaften Vorteil im Markt für bipolare Störungen zu sichern.

Marktführer in der Branche für bipolare Störungen

Johnson & Johnson (Janssen)

Otsuka Holdings Co. Ltd.

AbbVie Inc.

Eli Lilly and Company

AstraZeneca plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Johnson & Johnson schloss die Übernahme von Intra-Cellular Therapies für USD 14,6 Milliarden ab und fügte damit Caplyta für bipolare I- und II-Depression hinzu, mit einem prognostizierten jährlichen Spitzenumsatz von über USD 5 Milliarden.

- Februar 2025: Die FDA akzeptierte den sNDA von Teva und Medincell für Uzedy Extended-Release-Risperidon zur Erhaltungstherapie bei Bipolar-I-Störung auf Basis der RISE- und SHINE-Studien.

- Januar 2025: Autobahn Therapeutics begann eine Phase-2-Studie mit ABX-002 als Zusatztherapie bei bipolarer Depression, nachdem das Unternehmen USD 100 Millionen in einer Serie-C-Finanzierungsrunde gesichert hatte.

- Oktober 2024: AbbVie und Gedeon Richter erweiterten ihre Partnerschaft um ABBV-932 für bipolare Depression.

- September 2024: Die US-Ministerien für Arbeit, Finanzen und Gesundheit finalisierten die Regelungen des Mental Health Parity Act und erweiterten damit den gleichwertigen Versicherungsschutz auf mehr als 175 Millionen versicherte Amerikaner.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Behandlung bipolarer Störungen als alle verschreibungspflichtigen Stimmungsstabilisatoren, atypischen oder typischen Antipsychotika, Antikonvulsiva mit einer bipolaren Indikation sowie Kombinationsprodukte, die für akute Manie, bipolare Depression oder Erhaltungstherapie in allen Altersgruppen verkauft werden, wobei die Ausgaben zu Ex-Herstellerpreisen in konstanten US-Dollar von 2024 erfasst werden.

Ausschluss aus dem Geltungsbereich: Wir berücksichtigen keine ausschließlich psychotherapeutischen Leistungen, Neuromodulationsgeräte, Wellness-Apps für Verbraucher oder Erlöse aus der Versorgung klinischer Studien.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Stimmungsstabilisatoren

- Antikonvulsiva

- Antipsychotika der zweiten Generation

- Antidepressiva

- Andere Wirkstoffklassen

- Nach Wirkmechanismus

- Selektiver Serotonin-Wiederaufnahmehemmer

- Serotonin-Noradrenalin-Wiederaufnahmehemmer

- Dopamin-D?/D?-Partialagonisten

- GABA-Modulatoren

- Glutamat-Weg-Modulatoren

- Ionenkanal-Stabilisatoren

- Nach Krankheitstyp

- Bipolar-I-Störung

- Bipolar-II-Störung

- Zyklothymie und andere

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Fachkliniken

- Nach Behandlungsumgebung

- Stationär

- Ambulant

- Digitale Therapeutika / häusliche Versorgung

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten anschließend Psychiater, Einkäufer von Krankenhausapotheken, Formulierungsmanager von Kostenträgern sowie Vertreter von Patientenorganisationen in Nordamerika, Europa, dem asiatisch-pazifischen Raum und ausgewählten Schwellenmärkten. Diese Gespräche verdeutlichten die Therapietreue in der Praxis, die durchschnittliche Behandlungsdauer, den Off-Label-Einsatz als Substitut sowie bevorstehende Beschaffungsveränderungen, die allein durch Sekundärdaten nicht hätten ermittelt werden können.

Desk Research

Zunächst kartierten wir Angebots- und Nachfragesignale aus vertrauenswürdigen öffentlichen Quellen wie den Datensätzen der Weltgesundheitsorganisation zur psychischen Gesundheit, dem CDC National Center for Health Statistics, den OECD Health Data und den UN Population Prospects, die Prävalenz-, Behandlungslücken- und demografische Basisdaten lieferten. Fachverbände wie die International Society for Bipolar Disorders, begutachtete Fachzeitschriften wie Lancet Psychiatry sowie nationale Arzneimittellisten lieferten klinische Adoptionsraten und typische Dosierungsschemata. Unternehmens-10-Ks, Investorenpräsentationen und Quartalsgespräche lieferten Hinweise auf Umsätze auf Markenebene, während D&B Hoovers und Dow Jones Factiva als Gegenprüfung der Unternehmensfinanzen dienten. Diese Liste ist illustrativ; viele weitere offene Quellen flossen in unsere Desk-Analyse ein.

Marktgröße & Prognose

Wir haben ein hybrides Top-down- und Bottom-up-Modell entwickelt. Schätzungen vom Prävalenz- zum behandelten Patientenkollektiv bildeten den Ausgangspunkt für den Nachfragepool; anschließend ergaben durchschnittliche Tagesdosis, das Verhältnis von Marken- zu Generikprodukten sowie der gewichtete Ex-Fabrik-Preis das Volumen und den Wert für 2024. Lieferantenzusammenfassungen der führenden Moleküle sowie stichprobenartige Kanalprüfungen validierten und korrigierten die Gesamtwerte. Wesentliche Variablen wie Trends bei der diagnostizierten Prävalenz, die Geschwindigkeit der Generikaerosion, die Einführung von Langzeit-Injektabilia, Anpassungen der Kostenträger-Erstattung und die Durchdringung der Telepsychiatrie treiben die jährlichen Veränderungen an. Ein multivariates Regressionsmodell, das durch Szenarioanalysen einem Stresstest unterzogen wurde, generiert den Ausblick für 2025–2030; Lücken in den Daten auf Molekülebene werden durch regionale Analoga überbrückt, bevor die abschließende Kalibrierung erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, eine Varianzprüfung anhand unabhängiger Indikatoren sowie Rückfragen bei Experten zu Anomalien. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie bedeutende Arzneimittelzulassungen oder Leitlinienänderungen ausgelöst werden, um sicherzustellen, dass Kunden stets die aktuellste Datenbasis erhalten.

Warum Mordors Ausgangsbasis für die Behandlung bipolarer Störungen Verlässlichkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche geografische Körbe, Preispunkte und Aktualisierungsrhythmen wählen.

Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die telefonisch verifizierten Behandlungsmuster halten unsere Ausgangsbasis geerdet, während andere möglicherweise auf Listenpreise oder enge Ländersätze zurückgreifen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,01 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,56 Mrd. (2024) | Global Consultancy A | Berücksichtigt Einzelhandelsaufschläge und lässt nicht versicherte Selbstzahlervolumina außer Acht |

| USD 4,88 Mrd. (2023) | Analyst House B | Endet bei 2023 und schließt die Einführung von Langzeit-Injektabilia außerhalb der Vereinigten Staaten aus |

| USD 3,20 Mrd. (2024, 7 Länder) | Trade Journal C | Deckt nur sieben einkommensstarke Märkte ab, nicht die weltweite Landschaft |

Der Vergleich zeigt, dass unterschiedliche Geografien, Preisbasen und Molekülabdeckungen die Streuung erklären, und unterstreicht, warum unsere transparenten Variablen und wiederholbaren Schritte Entscheidungsträgern einen verlässlichen Ausgangspunkt bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für bipolare Störungen?

Der Markt für bipolare Störungen beläuft sich im Jahr 2026 auf USD 5,14 Milliarden und wird voraussichtlich bis 2031 USD 5,82 Milliarden erreichen.

Welche Wirkstoffklasse führt beim Umsatz?

Antipsychotika der zweiten Generation erzielen den größten Umsatz und halten im Jahr 2025 einen Marktanteil von 50,78 %.

Welches Segment wächst am schnellsten?

Digitale Therapeutika im Bereich der häuslichen Versorgung verzeichnen mit einer CAGR von 5,63 % bis 2031 das schnellste Wachstum.

Warum ist Nordamerika der größte regionale Markt?

Ein starker Versicherungsschutz im Rahmen der Gleichstellungsgesetze, schnelle Zulassungswege und die frühe Einführung langwirksamer Injektionspräparate treiben Nordamerikas Anteil von 42,11 % an.

Welche Sicherheitsbedenken schränken die Anwendung von SGAs ein?

Gewichtszunahme und metabolisches Syndrom betreffen bis zu 13 % der Patienten, was eine intensive Überwachung und die Erforschung von GLP-1-Zusatzmitteln erfordert.

Wie werden Patentabläufe den Wettbewerb beeinflussen?

Der Patentablauf von Aripiprazol im Januar 2025 wird den Generikawettbewerb intensivieren und die Markenpreise um bis zu 70 % senken, was die Umsatzverteilung neu gestalten wird.

Seite zuletzt aktualisiert am: