Marktgröße und Marktanteil im Bereich der Behandlung von Autismus-Spektrum-Störungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

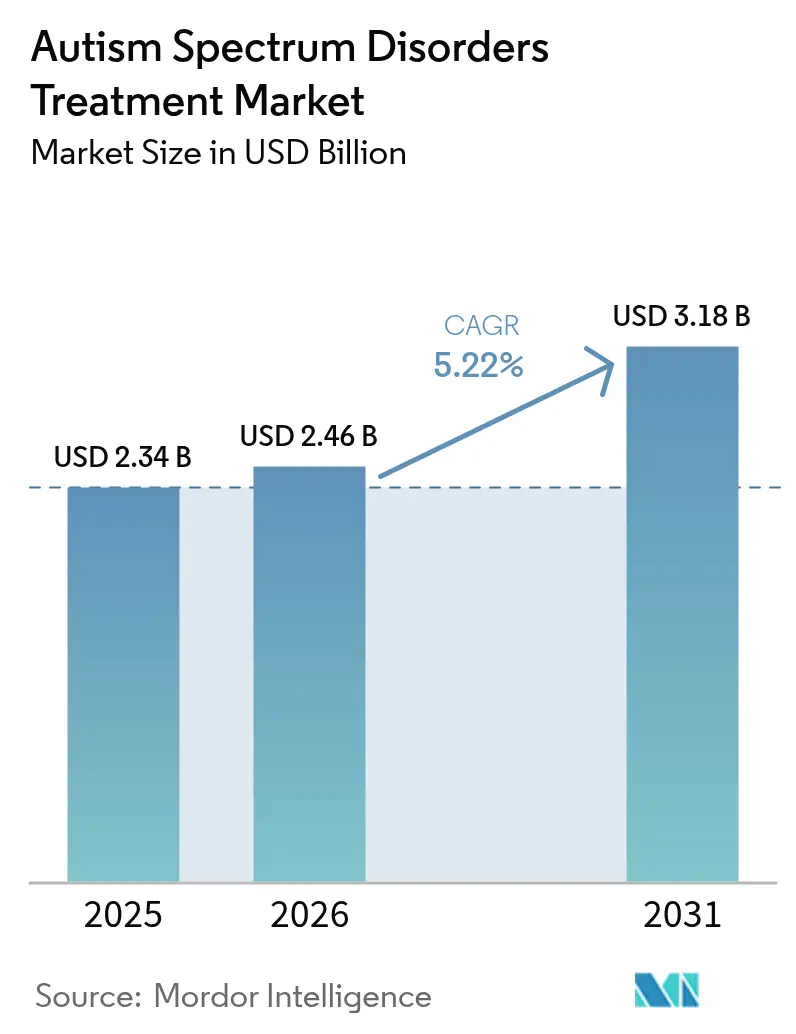

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

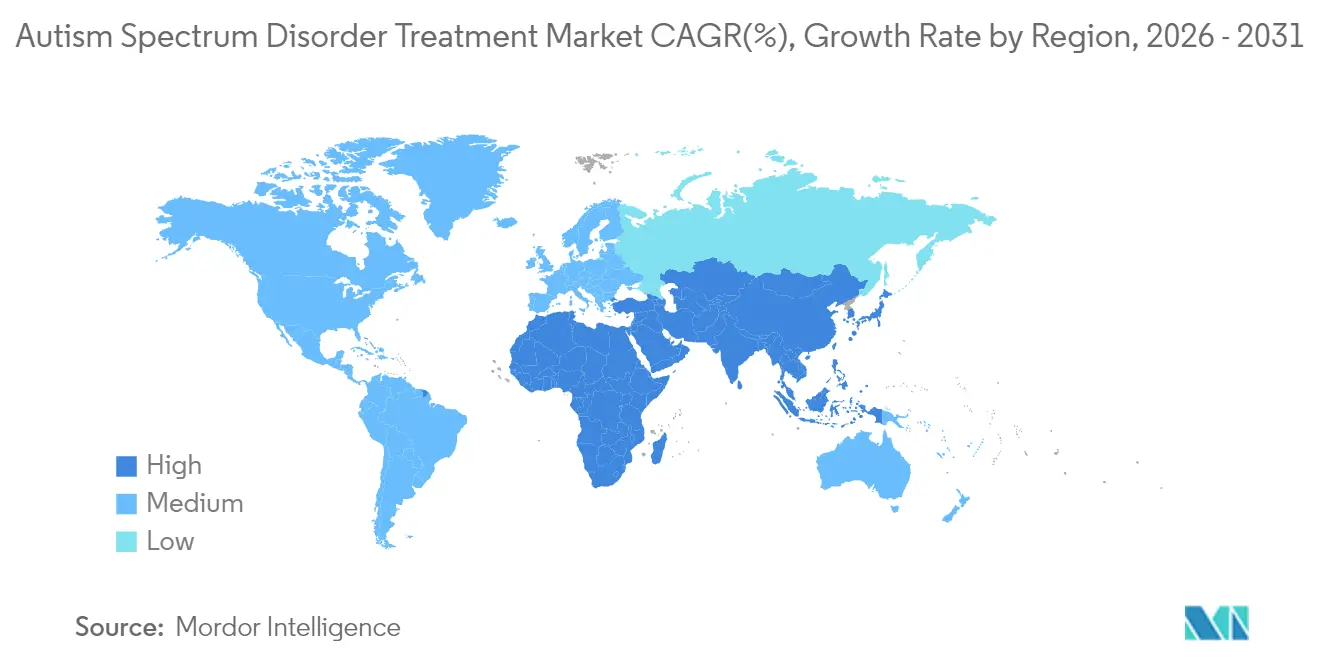

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

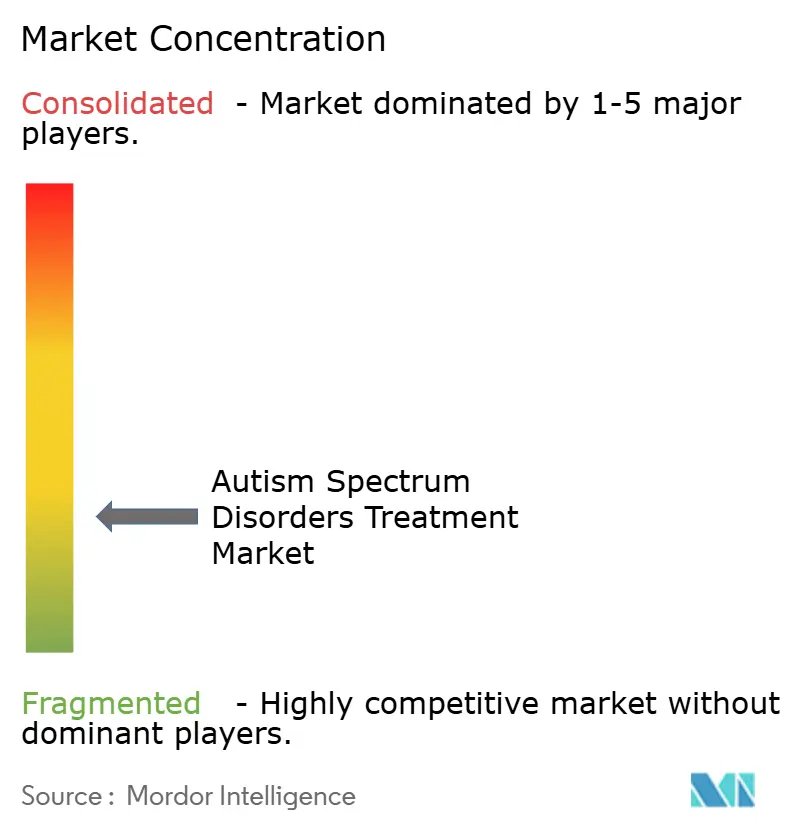

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Autismus-Spektrum-Störungen von Mordor Intelligence

Es wird erwartet, dass der Markt für die Behandlung von Autismus-Spektrum-Störungen von 2,34 Milliarden USD im Jahr 2025 auf 2,46 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 5,22 % über den Zeitraum 2026–2031 einen Wert von 3,18 Milliarden USD erreichen wird. Die rasche Verbreitung Cannabinoid-basierter Arzneimittel, der zunehmende Einsatz von FDA-zugelassenen digitalen Diagnosewerkzeugen sowie eine breitere Erstattungsfähigkeit von Software-als-medizinisches-Produkt-Lösungen lenken Investitionen von der symptomatischen Kontrolle hin zu mechanismusbasierten Interventionen um. Präzisionsmedizinische Strategien, die auf der Entdeckung von Biomarkern basieren, ergänzen nun genetische Testdienstleistungen, erweitern die adressierbare Patientenbasis und verbessern gleichzeitig die Genauigkeit der Therapiezuordnung. Parallel dazu öffnen die Regulierungsbehörden in Japan und China beschleunigte Zulassungswege für pflanzliche Arzneimittel, was den Wachstumsimpuls nach Osten verlagert. Die Wettbewerbsdynamik bleibt fragmentiert, da kleinere Innovatoren die Mikrobiom-, Endocannabinoid- und Neuropeptidforschung nutzen, um die etablierten Positionen der Antipsychotika-Incumbents zu umgehen, während diese nach wie vor die krankenhausbasierenden Verschreibungsmuster durch tiefe Zahlerbeziehungen prägen.

Wesentliche Erkenntnisse des Berichts

- Nach Wirkstoffklasse führten Antipsychotika mit einem Marktanteil von 41,10 % im Markt für die Behandlung von Autismus-Spektrum-Störungen im Jahr 2025, während für Cannabinoid-Therapien eine Wachstumsrate von 8,38 % CAGR bis 2031 prognostiziert wird.

- Nach ASD-Typ entfiel auf die Autistische Störung im Jahr 2025 ein Anteil von 53,20 %, während die Behandlungen des Rett-Syndroms bis 2031 mit einer CAGR von 7,88 % zunehmen sollen.

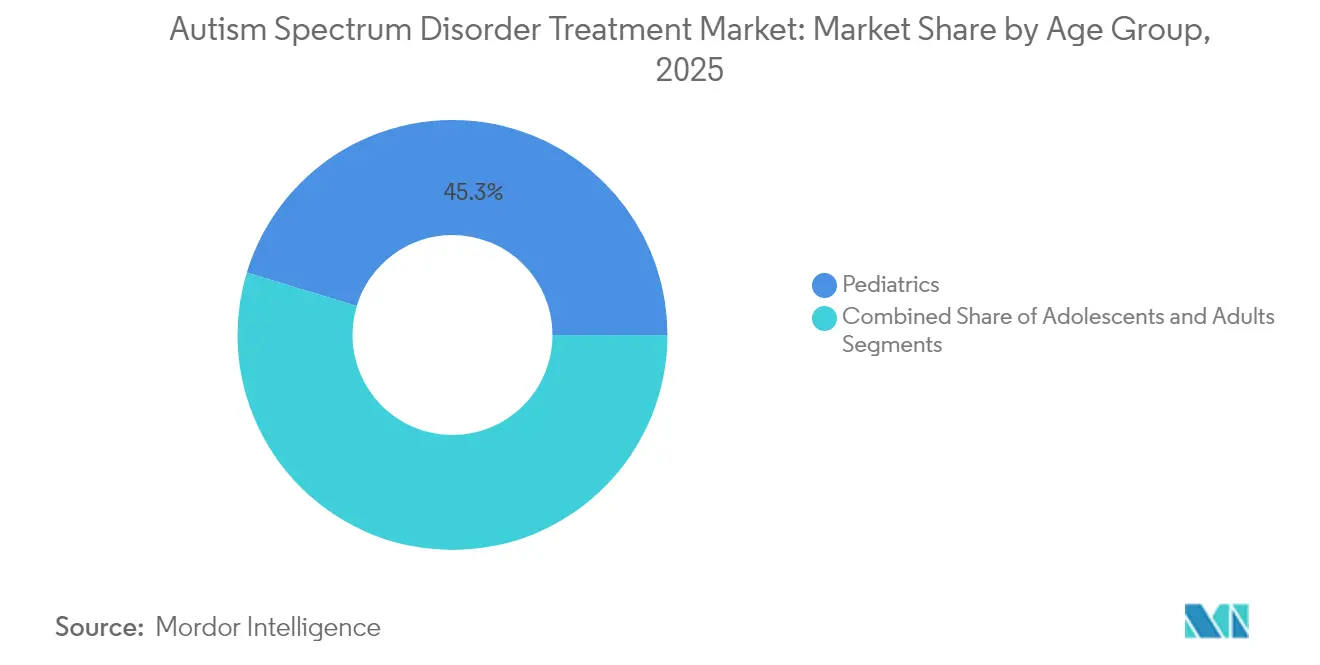

- Nach Altersgruppe hielt das pädiatrische Segment im Jahr 2025 einen Anteil von 45,30 % an der Marktgröße für die Behandlung von Autismus-Spektrum-Störungen; Erwachsenentherapien expandieren mit einer CAGR von 8,55 % bis 2031.

- Nach Vertriebskanal vereinnahmten Krankenhausapotheken im Jahr 2025 59,95 % der Marktgröße für die Behandlung von Autismus-Spektrum-Störungen; Online-Apotheken verzeichnen eine CAGR von 8,62 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,70 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 7,55 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von Autismus-Spektrum-Störungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch Autismus-Spektrum-Störungen | +1.2% | Weltweit; am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein & Programme zur Frühdiagnose | +1.0% | Weltweit; beschleunigter Zuwachs in APAC und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsfähigkeit für Therapien bei Autismus-Spektrum-Störungen | +0.8% | Nordamerika & EU als Kernmärkte; Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Robuste spätstufige Pipeline neuartiger Wirkstoffe | +1.1% | Weltweit; regulatorische Vorreiterrolle in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Diagnosewerkzeugen & digitalen Anwendungen | +0.6% | Nordamerika & EU; frühe Verbreitung im urbanen APAC | Kurzfristig (≤ 2 Jahre) |

| Privatwirtschaftliche Finanzierung für seltene ASD-Untertypen | +0.4% | Weltweit; konzentriert in Biotech-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch Autismus-Spektrum-Störungen (ASD)

Die zunehmende Prävalenz – mittlerweile 1 von 36 Kindern – belastet Gesundheitssysteme, die nach wie vor auf arbeitsintensive Verhaltenstherapie angewiesen sind, und veranlasst Familien, pharmakologische Unterstützung zu suchen, wenn Aggressionen die Sicherheit gefährden.[1]Frontiers in Integrative Neuroscience, "Die Komplexität des Autismus entschlüsseln: Der Weg der Move-Initiative," frontiersin.org Die wirtschaftliche Lebenszeitbelastung wurde bis 2029 auf 7 Billionen USD geschätzt, was medizinische Kosten zuzüglich verlorener Produktivität widerspiegelt. Pharma-Pipelines konzentrieren sich nach wie vor auf den pädiatrischen Bedarf, doch steigende Diagnosen bei jungen Erwachsenen erweitern die unbehandelte Bevölkerungsgruppe und bestätigen die CAGR-Prognose von 8,92 % für das Erwachsenensegment.[2]JAMA Network Open, "Aufmerksamkeitsdefizit-Hyperaktivitätsstörung bei Medicaid-versicherten autistischen Erwachsenen," jamanetwork.com Medikamente bleiben verbreitet; zwei Drittel der autistischen Jugendlichen erhalten Psychopharmaka, was den ungedeckten Bedarf an sichereren und gezielteren Wirkstoffen unterstreicht.

Wachsendes Bewusstsein & Initiativen zur Frühdiagnose in Verbindung mit staatlicher Finanzierung

Das NIMH stellt 47 Milliarden USD für die Neurowissenschaften bereit, und die HRSA steuert 5 Millionen USD für Autismusprogramme bei, was nationale Prioritäten bekräftigt.[3]Nationales Institut für psychische Gesundheit, "Haushaltsplan für das Geschäftsjahr 2024 – Parlamentarische Begründung," nih.gov Mehrstufige Screening-Netzwerke verbessern die Erkennung bei unterversorgten Gruppen, während FDA-zugelassene Werkzeuge wie StrandDx ASD eine Vorhersage bei der Geburt mit einer Genauigkeit von 80–90 % versprechen. Eine frühere Identifikation verlängert die Behandlungshorizonte und unterstützt wiederkehrende Erlösmodelle für Therapieentwickler.

Ausweitung der Erstattungsdeckung für Therapien bei Autismus-Spektrum-Störungen

Highmark erstattet Cognoas Canvas Dx nun ohne vorherige Genehmigung, was die Offenheit der Kostenträger für digitale Diagnosewerkzeuge signalisiert. Das TRICARE Autismus-Pflegeprogramm deckt Angewandte Verhaltensanalyse ab, und staatliche Medicaid-Pläne integrieren Autismusleistungen in die Managed-Care-Versorgung, was den Einsatz in der Notaufnahme reduziert und gleichzeitig privates Beteiligungskapital in skalierbare Klinikketten lenkt. Die Erstattung Cannabinoid-basierter Arzneimittel und Software-Therapeutika verkürzt den Kommerzialisierungsweg für Innovatoren.

Robuste spätstufige Pipeline neuartiger Therapeutika

Der Phase-2-Erfolg von Yamos L1-79 erzielte einen Gewinn von 7,94 Punkten bei der sozialen Funktion und mindert das Risiko von Katecholaminmodulationsstrategien. DeFlorias Multi-Cannabinoid-Wirkstoff AJA001 erhielt die IND-Freigabe und eröffnet der FDA den ersten botanischen Zulassungsweg bei Autismus. Das Mikrobiom-Mittel AB-2004 erfüllte die Phase-2b-Endpunkte, und Vasopressin- sowie Oxytocin-Analoga zeigen funktionelle Verbesserungen, was therapeutische Angriffsziele diversifiziert und das Entwicklungsrisiko mindert.[4]Nature Medicine, "Sicherheit und Zielengagement einer oralen Kleinmolekülbehandlung für Autismus-Spektrum-Störungen: Eine klinische Phase-1b/2a-Studie mit AB-2004," nature.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der langfristigen pharmakologischen Versorgung | -0.9% | Weltweit; am höchsten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Hürden | -0.7% | Weltweit; am intensivsten in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Wirksamkeit & Nebenwirkungen aktueller Wirkstoffe | -0.6% | Weltweit; besonders stark im pädiatrischen Bereich | Mittelfristig (2–4 Jahre) |

| Datenschutzbeschränkungen bei gepoolten Genomdaten | -0.3% | Nordamerika & EU als Kernmärkte; Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der langfristigen pharmakologischen Behandlung

Lebenslange Medikamentenregimes häufen Kosten an, die die Verbreitung hemmen, insbesondere dort, wo die Budgets der Kostenträger eng bemessen sind. Das metabolische Monitoring bei Antipsychotika verursacht zusätzliche Testgebühren und Arztbesuche, und Adhärenzlücken führen zu Rückfällen, die kostspielige Interventionen erfordern. Polypharmazie setzt Patienten additiven Nebenwirkungsrisiken aus; rund 30 % der Betroffenen nehmen zwei oder mehr Wirkstoffe ein, was die Komplexität und die finanzielle Belastung erhöht.

Strenge regulatorische Hürden & begrenzte Surrogatendpunkte

Die FDA fordert Verbesserungen bei der sozialen Kernkommunikation und nicht nur bei der Reizbarkeit, was die Studien verlängert, die auf Verhaltensskalen mit subjektiver Beurteilervariabilität angewiesen sind. Botanische Wirkstoffe müssen pharmazeutische Qualitätskonsistenz nachweisen, was die Herstellungskosten erhöht. Der fehlende internationale Harmonisierungsrahmen verlängert die Zulassungszeiträume zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Cannabinoide fordern die Dominanz der Antipsychotika heraus

Antipsychotika behielten 2025 einen Marktanteil von 41,10 % im Markt für die Behandlung von Autismus-Spektrum-Störungen, gestützt auf die Zulassungen von Risperidon und Aripiprazol für Reizbarkeit. Ihr Wachstum verlangsamt sich aufgrund metabolischer Risiken, während Cannabinoid-Therapeutika eine CAGR von 8,38 % verzeichnen, da die FDA-Akzeptanz botanischer Dossiers zunimmt. Antidepressiva und SSRIs bleiben bei Angstkomorbidität stabil, und Stimulanzien wie Methylphenidat gewinnen bei überlappender ADHS an Beliebtheit. Hormonbasierte Ansätze schreiten über Oxytocin- und Vasopressin-Analoga voran, und Mikrobiom-Modulatoren zeigen Phase-2-Erfolge. Sich entwickelnde Erkenntnisse veranlassen Neurologen, den Antikonvulsivaeinsatz hin zu teratogenärmeren Wirkstoffen zu verlagern.

Die Marktgröße für die Behandlung von Autismus-Spektrum-Störungen im Bereich der Cannabinoid-Wirkstoffe könnte deutlich steigen, wenn AJA001 und HOPE-1 die Zulassung erhalten, obwohl strenge Tests zur Chargenkonsistenz eine wesentliche Hürde bleiben. Antipsychotika-Incumbents setzen Depot-Injektabilia ein, um ihren Marktanteil zu verteidigen, doch die Stimmung bei Patienten und Betreuern neigt sich Therapien zu, die soziale Defizite behandeln, was den Boden für eine Kategoriestörung im Prognosezeitraum bereitet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach ASD-Typ: Rett-Syndrom treibt die Einführung von Präzisionsmedizin voran

Die Autistische Störung machte 2025 53,20 % des Umsatzes aus, was die Diagnoseprävalenz widerspiegelt. Das Rett-Syndrom, eine seltene, aber klar definierte genetische Variante, verzeichnet mit einer CAGR von 7,88 % das schnellste Wachstum, getragen von der Erstzulassung von Trofinetid. Marktzugangs-Teams informieren Kliniker über syndromspezifische Zulassungsvoraussetzungen und verlagern die Wahrnehmung von Breitspektrum-Verschreibungen hin zu genotyp-geführten Optionen.

Die Marktgröße für die Behandlung von Autismus-Spektrum-Störungen im Zusammenhang mit Rett-Syndrom-Therapien wird sich weiter ausdehnen, da Kanadas Priority-Review und potenzielle EU-Einreichungen die geografische Reichweite ausweiten. Der Erfolg von DAYBUE motiviert Investoren zudem, Programme für Phelan-McDermid und Fragiles-X-Syndrom zu finanzieren, was auf einen Schwung hin zu maßgeschneiderten Molekülen hinweist, die Premiumpreise erzielen können.

Nach Altersgruppe: Erwachsenenmarkt tritt aus dem diagnostischen Schatten heraus

Erwachsene stellten mit einer CAGR von 8,55 % die am schnellsten wachsende Kohorte dar, auch wenn die Pädiatrie nach wie vor 45,30 % des Umsatzes hält. Ein gesteigertes Bewusstsein und verfeinerte Diagnosekriterien decken Fälle bei Personen ab 18 Jahren auf, während Medicaid sich auf eine steigende Leistungsnachfrage vorbereitet. Behandlungsprotokolle integrieren nun Wirkstoffe für Stimmungs- und Aufmerksamkeitskomorbidität und betonen eine ganzheitliche Versorgung.

Die Marktgröße für die Behandlung von Autismus-Spektrum-Störungen im Bereich der Pharmakotherapie für Erwachsene dürfte weiter wachsen, da Längsschnittstudien die wirtschaftlichen Vorteile der Behandlung von Angst und ADHS im Erwachsenenalter belegen. Pharmazeutische Vermarkter gestalten ihre Kommunikation um und nutzen digitale Kanäle, die mit selbstvertretenden erwachsenen Gemeinschaften resonieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt den Zugang

Krankenhausapotheken kontrollierten 59,95 % der Umsätze im Jahr 2025, bedingt durch das komplexe Fallmanagement. Online-Anbieter verzeichnen jedoch eine CAGR von 8,62 %, angetrieben durch die Integration von Telemedizin und die Akzeptanz der Kostenträger für die Versandapotheken-Erfüllung. Spezialapotheken bieten Mehrwert beim temperaturkontrollierten Versand von Cannabinoiden und bei der Beratung zu Mikrobiomkapseln.

Wissenslücken bei Apothekern in der Gemeinschaft verdeutlichen den Schulungsbedarf; nur 43,3 % kennen die Kernsymptome von Autismus, was Nischenplattformen fördert, die Aufklärung mit elektronischer Abgabe bündeln. Digitale Therapeutika wie Canvas Dx umgehen traditionelle Kanäle vollständig und kündigen hybride Versorgungsmodelle an, bei denen Apps und Medikamente gemeinsam verschrieben werden.

Geografische Analyse

Nordamerika hielt 2025 45,70 % des Umsatzes, da FDA-Zulassungen, eine umfassende Versicherungsdeckung und eine frühe Einführung digitaler Werkzeuge die Therapienachfrage stützen. Die USA führen das klinische Studienvolumen an, und Kanadas Fast-Track-Prozesse für Rett-Syndrom-Wirkstoffe deuten auf eine regulatorische Angleichung hin. Mexiko gewinnt an Bedeutung, da die Diagnoseraten parallel zur Durchdringung privater Krankenversicherungen steigen.

Europa verzeichnet eine stabile Expansion. Die Harmonisierung durch die EMA erleichtert Markteinführungen in mehreren Ländern, und Deutschlands Weg für Digitale Gesundheitsanwendungen erstattet Software-Therapeutika. Frankreich und Italien halten das Antipsychotika-Volumen aufrecht, während das Vereinigte Königreich kommunale Autismuszentren finanziert, die pharmakologische und verhaltenstherapeutische Versorgung integrieren.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,55 % das stärkste Wachstum. Japan aktualisiert sein Arzneimittel- und Medizinproduktegesetz, um botanische Zulassungen zu erleichtern, und Chinas Pilotzone Hainan erlaubt den bedingten Import nicht zugelassener Arzneimittel für dringende Bedürfnisse, was den Zugang zu Cannabinoiden beschleunigt. Indiens wachsende Telemedizin-Infrastruktur unterstützt die Nutzung von Online-Apotheken, obwohl die Erstattungsfähigkeit hinterherhinkt.

Der Nahe Osten & Afrika bleibt ein Nascent-Markt, profitiert jedoch von den universellen Krankenversicherungsprogrammen der Golfstaaten, die pädiatrische neuroentwicklungsbezogene Leistungen einschließen. Südamerika verzeichnet stetige Zuwächse, wobei Brasiliens ANVISA bestimmte Cannabisformulierungen im Schnellverfahren zugelassen hat und Argentinien die öffentliche Finanzierung für das Früh-Screening erhöht.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert. Kein Unternehmen kontrolliert mehr als einen niedrigen zweistelligen Marktanteil, und die therapeutische Vielfalt hält die Wechselkosten für Kliniker niedrig. Incumbents wie Otsuka und Roche verteidigen ihre Antipsychotika-Franchises, investieren jedoch in Folgegeneration-Programme wie Balovaptan zur Adressierung sozialer Kommunikation. Kleinere Biotechnologieunternehmen verfolgen differenzierte Wege: Axial zielt auf das Mikrobiom ab, DeFloria entwickelt botanische Multi-Cannabinoid-Mischungen, und MindMed erforscht R-(-)-MDMA, was die Bereitschaft illustriert, zuvor stigmatisierte Verbindungen anzugehen.

Digitale Enabler beeinflussen ebenfalls den Wettbewerb. Cognoa kooperiert mit Kostenträgern, um KI-basierte Diagnose direkt mit Wirkstoffwegen zu verknüpfen, während LinusBio epigenetische Tests anbietet, die die Dosierung informieren können. Die Konsolidierung von Kliniknetzwerken durch Private-Equity-Gesellschaften stärkt die Einkaufsmacht und übt Druck auf die Hersteller beim Pricing aus, bietet jedoch auch Großdatensätze für die Generierung von Realwelt-Evidenz.

Strategische Kooperationen nehmen zu: Yamo Pharmaceuticals arbeitet mit Auftragsforschungsorganisationen zusammen, um Phase 3 zu beschleunigen, und Acadia kooperiert mit Patientenvertretungsgruppen, um Betreuende aufzuklären und eine rasche Verbreitung zu unterstützen. Die geringe Konzentration des Feldes lässt Raum für Plattformunternehmen, die genetisches Screening, digitales Monitoring und zielgerichtete Pharmakologie in einheitliche Versorgungsmodelle integrieren können.

Marktführer der Branche für die Behandlung von Autismus-Spektrum-Störungen

PaxMedica

Otsuka Pharmaceutical Co., Ltd.

F. Hoffmann-La Roche Ltd

Jazz Pharma

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Yamo Pharmaceuticals gab positive Phase-2-Ergebnisse für L1-79 auf der INSAR-Jahrestagung 2025 bekannt.

- März 2025: NeuroNOS sicherte sich 2 Millionen USD zur Weiterentwicklung einer Stickstoffmonoxid-modulierenden Therapie für Autismus; klinische Studien am Menschen sind für 2026 geplant.

- Februar 2025: DeFloria erhielt die IND-Freigabe für AJA001, einen botanischen Multi-Cannabinoid-Wirkstoff; Phase-2-Studien sind für Mitte 2025 geplant.

- April 2024: Health Canada nahm Trofinetid für die Priority Review an, was potenziell 600–900 Rett-Patienten zugutekommen könnte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für die Behandlung von Autismus-Spektrum-Störungen (ASD) als die weltweiten Gesamtausgaben für verschreibungspflichtige Medikamente, einschließlich Antipsychotika, selektive Serotonin-Wiederaufnahmehemmer, Stimulanzien, Schlafmittel und neu aufkommende Cannabinoid-Wirkstoffe, zusammen mit strukturierten, evidenzbasierten Interventionen wie angewandte Verhaltensanalyse, Sprach- und Beschäftigungstherapie, die in Krankenhäusern, Kliniken und zu Hause von zertifizierten Fachleuten durchgeführt werden.

Ausschluss vom Geltungsbereich: Wir schließen Nahrungsergänzungsmittel, diagnostische Screening-Instrumente und informelle alternative Therapien aus, deren Wirksamkeit nicht durch Peer-Reviews belegt ist.

Überblick über die Segmentierung

- Nach Wirkstoffklasse

- Antipsychotika

- SSRIs / Antidepressiva

- Stimulanzien

- Hormontherapien

- Antikonvulsiva

- Cannabinoid-basierte Therapien

- Mikrobiom-Modulatoren

- Sonstige Wirkstoffklassen

- Nach ASD-Typ

- Autistische Störung

- Asperger-Syndrom

- PDD-NOS

- Rett-Syndrom

- Kindliche Desintegrativstörung

- Sonstige Typen

- Nach Altersgruppe

- Pädiatrie (2–12 Jahre)

- Jugendliche (13–17 Jahre)

- Erwachsene (18+ Jahre)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzel- & Drogerien

- Spezialapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Als Nächstes befragten wir Kinderpsychiater, zertifizierte Verhaltensanalytiker, große Apothekeneinkäufer und führende Vertreter der Kostenträger in Nordamerika, Europa und Asien. In diesen Gesprächen wurden Normen für die Therapieintensität validiert, durchschnittliche Verkaufspreise bestätigt und Wendepunkte bei der Erstattung geklärt, bevor wir unsere Annahmen festlegten.

Desk Research

Wir begannen mit der Durchsicht offener, seriöser Datensätze, darunter die Autismus-Prävalenztabellen der US-Gesundheitsbehörde CDC, das Globale Gesundheitsobservatorium der WHO, die OECD-Gesundheitsausgabenreihen, die FDA-Dashboards für Medikamentenverkäufe und Verbandsportale wie Autism Speaks, die durch begutachtete klinische Fachzeitschriften ergänzt wurden. Unternehmensberichte, Investorenpräsentationen und Pressemitteilungen bereicherten die Daten über die jüngste Markteinführung, während kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen und Zeitpläne für die Pipeline lieferten, die wir in unsere Basisdaten einfügten. Hier stellen die Analysten von Mordor Intelligence die Konsistenz zwischen den einzelnen Regionen sicher. Die aufgelisteten Quellen dienen nur zur Veranschaulichung; viele zusätzliche Referenzen dienten der Datenerfassung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Wir wenden ein Top-Down-Prävalenz-zu-Behandlungskohorten-Modell an, das die Anzahl der diagnostizierten ASD in Nachfragepools umsetzt, die dann mit den Deckungsgrenzen der Kostenträger und der durchschnittlichen Behandlungsintensität abgeglichen werden, um die Bruttoausgaben für die einzelnen Versorgungspfade zu ermitteln. Die Ergebnisse werden durch selektive Bottom-up-Annäherungen untermauert; so ermöglichen beispielsweise stichprobenartig erhobene Umsätze von Medikamentenmarken und die Offenlegung von Therapiestunden durch große Anbieter Anpassungen, wenn sich Lücken ergeben. Zu den Schlüsselvariablen gehören das Verhältnis der diagnostizierten Prävalenz, die jährlichen Therapiestunden pro Patient, das Niveau der Therapietreue, die Verschiebung der Erstattungssätze, die Wahrscheinlichkeit der Zulassung von Arzneimitteln in der Pipeline und regionale Preisspannen. Die Vorhersage wird durch multivariate Regression mit Szenarioanalyse erstellt, und fehlende Eingaben auf der Mikroebene werden durch von Experten vereinbarte Verhältnisse innerhalb der dokumentierten Bandbreiten ausgeglichen.

Zyklus der Datenvalidierung und -aktualisierung

Wir unterziehen die Modellergebnisse einer Abweichungsprüfung anhand unabhängiger Metriken, gefolgt von einer Peer Review und der Freigabe durch leitende Analysten. Die Berichte werden jährlich aktualisiert und zwischenzeitliche Aktualisierungen erfolgen nach wichtigen Arzneimittelzulassungen, Richtlinienänderungen oder Revisionen der Kostenerstattung. Vor jeder Lieferung an den Kunden wird eine erneute Qualitätsprüfung durchgeführt, damit die Nutzer unsere neueste Sichtweise erhalten.

Warum unser Autismus-Spektrum-Störungen-Behandlungsmarkt Baseline Commands verlässlich ist

Wir sind uns bewusst, dass die veröffentlichten Schätzungen oft voneinander abweichen, weil die Unternehmen unterschiedliche Bereiche, Patiententrichter und Aktualisierungsrhythmen wählen, was die Entscheidungsträger verwirren kann.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die umfassendere Einbeziehung verwandter Dienstleistungen, die Verwendung nicht verifizierter Prävalenz-Streckungsfaktoren und Preis-Benchmarks aus einer einzigen Quelle in einigen externen Veröffentlichungen, während Mordor Intelligence den Anwendungsbereich auf evidenzbasierte Modalitäten einschränkt, dokumentierte Prävalenzdaten verwendet und die Wechselkurse bei jeder Aktualisierung aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,34 MRD. USD (2025) | Mordor Intelligence | - |

| USD 7,96 B (2024) | Globale Unternehmensberatung A | Zählt Betreuerschulung und breites Ökosystem von Verhaltensdienstleistungen |

| USD 34,10 B (2023) | Industriezeitschrift B | Hinzufügung von Screening-Diensten und anderen neurologischen Entwicklungsstörungen |

| USD 2,04 B (2022) | Regionale Beratung C | Bezieht sich nur auf die Einnahmen aus Arzneimitteln, lässt die Ausgaben für Therapien außer Acht |

Diese Kontraste zeigen, dass unsere disziplinierte Variablenauswahl, die mehrstufige Validierung und der jährliche Aktualisierungszyklus zu einer ausgewogenen, transparenten Basislinie führen, die von den Beteiligten auf klare Eingaben und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Autismus-Spektrum-Störungen?

Die Marktgröße für die Behandlung von Autismus-Spektrum-Störungen beläuft sich im Jahr 2026 auf 2,46 Milliarden USD und soll bis 2031 bei einer CAGR von 5,22 % auf 3,18 Milliarden USD wachsen.

Welche Region verzeichnet das schnellste Wachstum bei Therapien für Autismus-Spektrum-Störungen?

Der asiatisch-pazifische Raum zeigt das höchste Wachstum mit einer prognostizierten CAGR von 7,55 % bis 2031, da China und Japan die Zulassungen für neuartige Behandlungen straffen.

Welche Wirkstoffklasse expandiert am schnellsten?

Cannabinoid-basierte Therapien verzeichnen eine CAGR von 8,38 % und fordern die Dominanz der Antipsychotika heraus, während botanische Regulierungsrahmen reifen.

Warum gewinnt das Erwachsenensegment an Bedeutung?

Verzögerte Diagnosen und ein gesteigertes Bewusstsein decken ungedeckten Bedarf bei Erwachsenen auf und treiben eine CAGR von 8,55 % für Therapien an, die sich auf Personen ab 18 Jahren konzentrieren.

Wie beeinflussen digitale Werkzeuge die Autismusversorgung?

FDA-zugelassene Diagnosewerkzeuge wie Canvas Dx verkürzen die Zeit bis zur Diagnose, während KI-gestützte Monitoring-Apps Medikationsanpassungen leiten und die Behandlungspräzision verbessern.

Was treibt Investitionen in seltene Autismus-Untertypen an?

Die erfolgreiche Zulassung von Trofinetid für das Rett-Syndrom beweist, dass genotyp-spezifische Wirkstoffe Premiumpreise erzielen und eine schnelle regulatorische Prüfung erlangen können, was privatwirtschaftliche Investitionen in ähnliche Präzisionsmedizin-Programme anzieht.

Seite zuletzt aktualisiert am: