Nordamerika-Markt für Atomlagenabscheidung – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

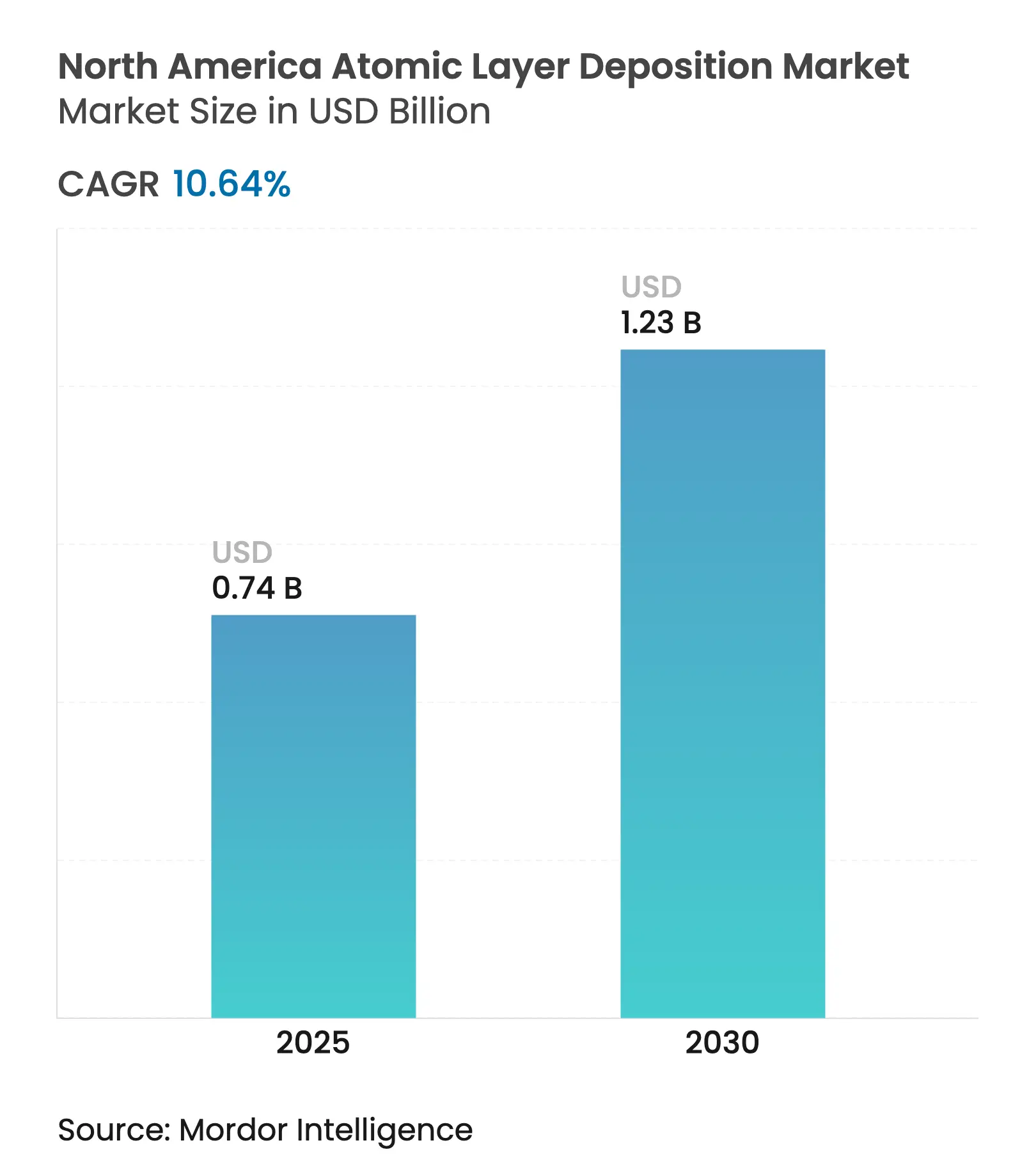

| Marktgröße (2025) | 0.74 Milliarden US-Dollar |

| Marktgröße (2030) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.64% CAGR |

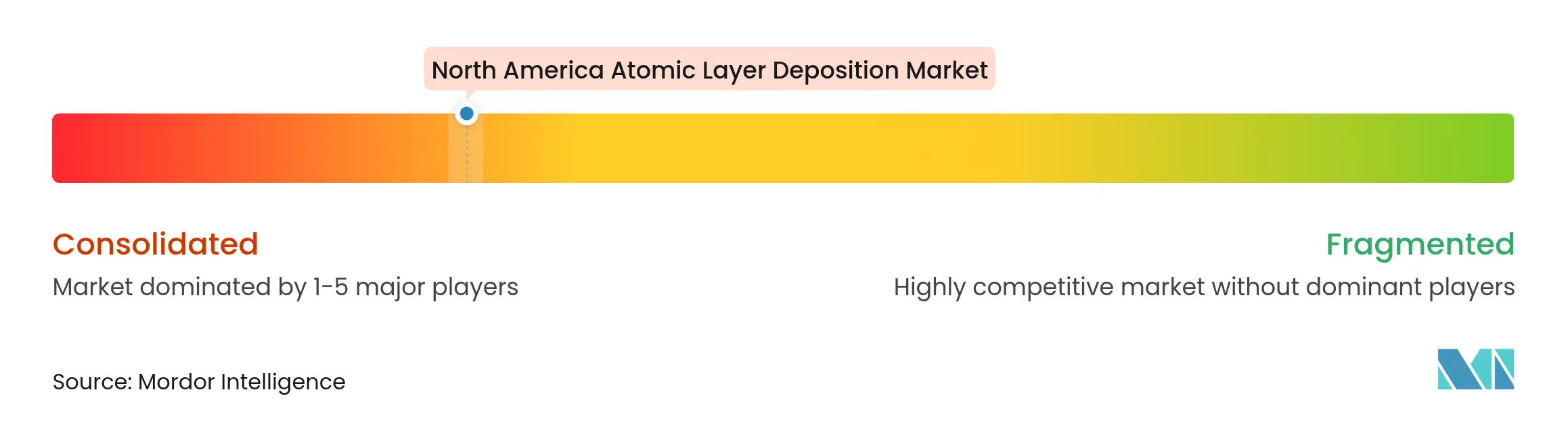

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Markt für Atomlagenabscheidung – Analyse von Mordor Intelligence

Der nordamerikanische Markt für Atomlagenabscheidung erreichte im Jahr 2025 einen Wert von 0,74 Milliarden USD und wird bis 2030 voraussichtlich 1,23 Milliarden USD erreichen, was einem CAGR von 10,64 % entspricht. Dieses Wachstum stützt sich auf die Position der Region als führendes Zentrum der Halbleiterfertigung, mit staatlichen Anreizen, wachsenden Fab-Kapazitäten und steigender Nachfrage nach atomarer Präzision in Batterien, Photovoltaik und flexibler Elektronik. Große Gießereien verlagern Sub-3-nm-Logik und 3D-NAND-Speicher auf Hochvolumenproduktion und lösen damit neue ALD-Werkzeugbestellungen aus, noch bevor der Reinraumbau abgeschlossen ist. Die Vereinigten Staaten vereinnahmen den Großteil der regionalen Einnahmen dank des CHIPS-Gesetzes im Wert von 52 Milliarden USD, während Mexikos Nearshoring-Welle das stärkste Wachstum antreibt. Thermische ALD behält die Prozessführerschaft, doch räumliche ALD und Rolle-zu-Rolle-Systeme ziehen überproportional Kapital an, da Hersteller Durchsatzgewinne gegen höhere Investitionskosten abwägen. Versorgungskettenengpässe bei Hochreinheitsventilen und Precursor-Chemie bestehen weiterhin, doch Gemeinschaftsunternehmen zwischen Werkzeugherstellern, Gaslieferanten und Chemieunternehmen zielen darauf ab, kritische Vorleistungen zu lokalisieren.[1]Applied Materials, "Applied Materials veröffentlicht Ergebnisse des zweiten Quartals 2025," appliedmaterials.com

Wichtigste Erkenntnisse des Berichts

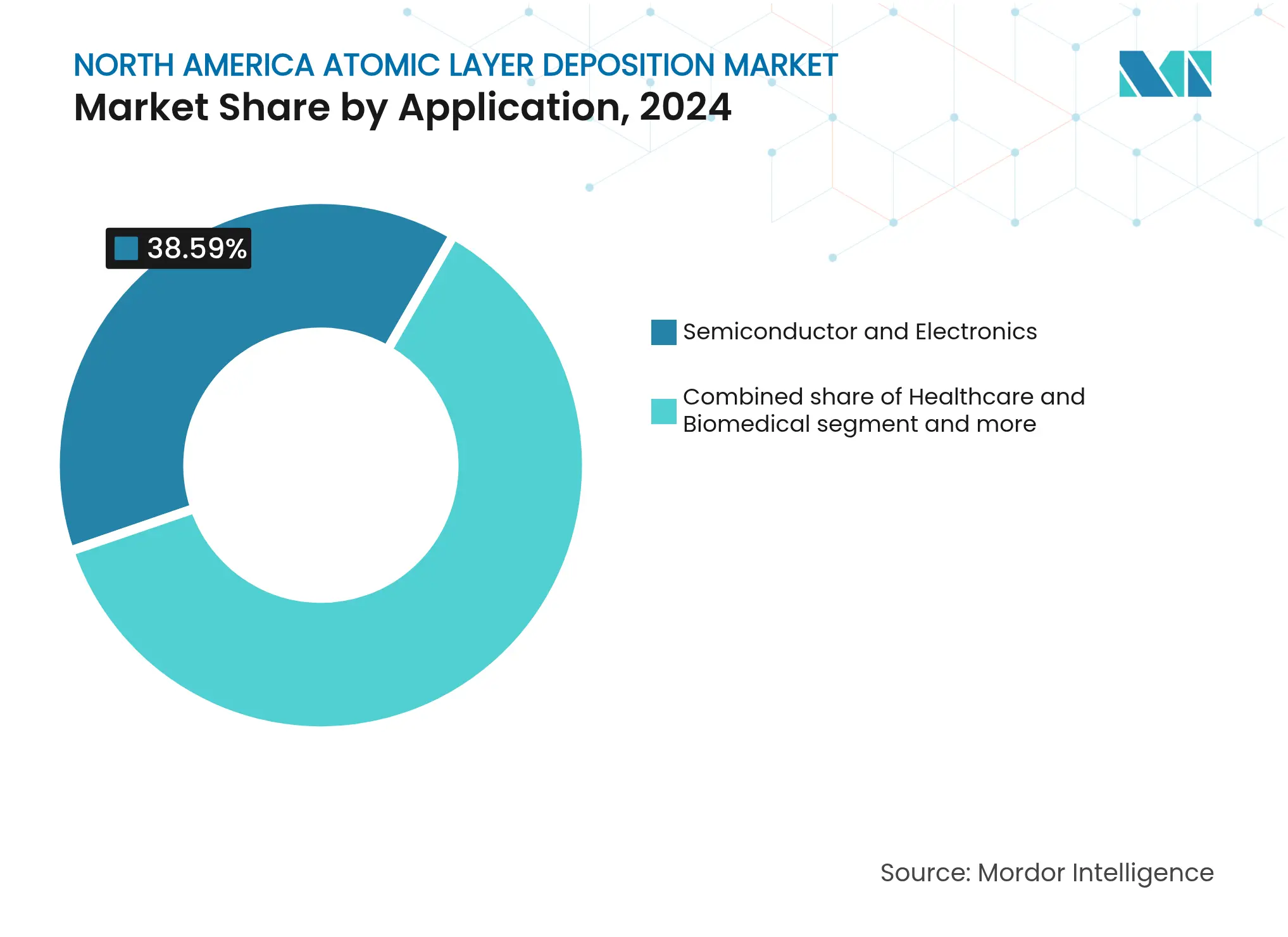

Nach Anwendung führte das Segment Halbleiter und Elektronik im Jahr 2024 mit einem Umsatzanteil von 38,59 %; Energie und Solar wird bis 2030 voraussichtlich mit einem CAGR von 13,99 % wachsen.

Nach Abscheideverfahren hielt thermische ALD im Jahr 2024 einen Anteil von 40,23 % am nordamerikanischen Markt für Atomlagenabscheidung, während räumliche ALD bis 2030 auf einen CAGR von 15,40 % zusteuert.

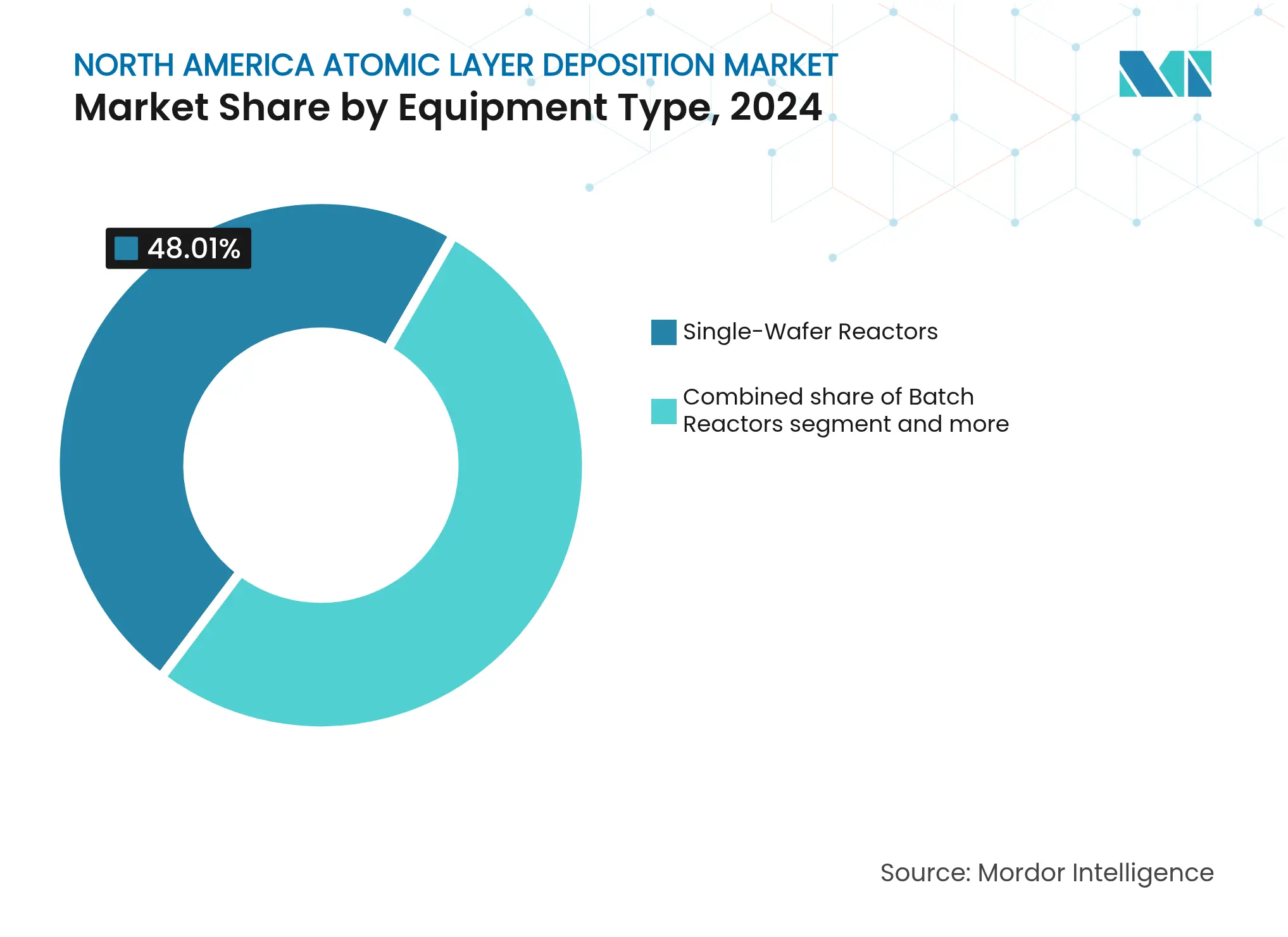

Nach Gerätetyp entfielen im Jahr 2024 48,01 % des nordamerikanischen Marktes für Atomlagenabscheidung auf Einzelwafer-Reaktoren; Rolle-zu-Rolle-Werkzeuge wachsen zwischen 2025 und 2030 mit einem CAGR von 14,20 %.

Nach Precursor-Chemie entfielen im Jahr 2024 65,10 % auf Metalloxide; Metallnitride sind bis 2030 auf einen CAGR von 16,72 % ausgerichtet.

Nach Geografie hielten die Vereinigten Staaten im Jahr 2024 einen Anteil von 84,60 % am regionalen Umsatz; Mexiko verzeichnet mit 15,51 % den stärksten CAGR für 2025–2030.

ASM International und Tokyo Electron kontrollierten im Jahr 2024 gemeinsam 48 % des nordamerikanischen Marktes für Atomlagenabscheidung.

Trends und Erkenntnisse zum nordamerikanischen Markt für Atomlagenabscheidung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleiterkapazitätswettbewerb treibt ALD-Werkzeuginstallationen an | 2.50% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Investitionsanreize des US-CHIPS-Gesetzes beschleunigen Fab-Ausgaben | 1.80% | Vorwiegend Vereinigte Staaten, indirekte Vorteile für Kanada | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von 3D-NAND und GAA-Transistoren erhöht die Anzahl der ALD-Schritte | 2.10% | Nordamerika, konzentriert auf Standorte mit fortschrittlichen Fabs | Langfristig (≥ 4 Jahre) |

| Beschleunigtes F&E bei Festkörperbatterien (Schutzschichten) | 1.60% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Wenig beachtet: Rolle-zu-Rolle-ALD-Linien für flexible Sensoren | 0.90% | Vereinigte Staaten, mit Pilotprogrammen in Kanada | Langfristig (≥ 4 Jahre) |

| Wenig beachtet: Niedrigtemperatur-PEALD für Barriereschichten in der Verpackung | 0.50% | Nordamerika, getrieben durch Nachfrage nach Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleiterkapazitätswettbewerb treibt ALD-Werkzeuginstallationen an

Gießereien, die auf Sub-3-nm-Knoten zusteuern, sichern sich mehrjährige Lieferverträge für Hochdurchsatzreaktoren und erhöhen damit die Auftragsrückstände von Applied Materials und Lam Research. Tokyo Electron hat 1,5 Billionen JPY für die Erweiterung der F&E für Prozessanlagen bereitgestellt, mit erheblichen Mitteln für ALD-Plattformen. Gerätekomplexität, mehrschichtige Gate-Stapel und mehr als 200 Abscheidungszyklen für 3D-NAND erhöhen die ALD-Werkzeugzeit auf mehr als 40 % der gesamten Waferstunden und verankern die Technologie tiefer in den Fab-Prozessabläufen.[2]Entegris, "Entegris kündigt Erweiterung zur Unterstützung von Halbleitermaterialien an," entegris.com

Investitionsanreize des US-CHIPS-Gesetzes beschleunigen Fab-Ausgaben

Bundeszuschüsse und Steuergutschriften beschleunigen den Ausbau in Arizona, Ohio und Idaho, wo Intel, Micron und TSMC Kapazitäten aufbauen, die neue ALD-Kammern für Logik, Speicher und fortschrittliche Verpackung erfordern. Entegris erweiterte eine Anlage im Wert von 75 Millionen USD zur Versorgung mit hochreinen Materialien, während Air Liquide über 250 Millionen USD für Hochreingas-Anlagen im Zusammenhang mit Microns Speicherprojekt bereitstellte. Das Anreizfenster verkürzt typische Beschaffungszyklen und veranlasst Gerätebestellungen Jahre vor den geplanten Werkzeugeinzugsmeilensteinen.

Aufstieg von 3D-NAND und GAA-Transistoren erhöht die Anzahl der ALD-Schritte

Der Übergang von FinFET zu Gate-all-around-Strukturen vervielfacht die konformen Dielektrikum- und Metallschichten pro Bauelement, wobei einige GAA-Abläufe mehr als 50 einzelne ALD-Zyklen überschreiten. Bei 3D-NAND erfordern mehr als 200 aktive Schichten jeweils eine Gleichmäßigkeit auf Ångström-Ebene, was die Wafer-pro-Jahr-Prognosen für ALD-Anlagen auf neue Höchststände treibt. Die Anforderung an eine perfekte Stufenabdeckung bei tiefen, hochaspektigen Strukturen macht ALD in zukünftigen Knoten unersetzlich.

Beschleunigtes F&E bei Festkörperbatterien (Schutzschichten)

Das Argonne National Laboratory demonstrierte mittels ALD abgeschiedene Lithiumphosphoroxynitrid-Schichten, die die Zyklenlebensdauer und thermische Stabilität in Festkörperzellen verbessern. Automobilhersteller planen kommerzielle Markteinführungen bis 2028 und veranlassen Gerätehersteller, Reaktoren für batterieskalige Substrate anzupassen. Altechs Beschichtungsanlage im Wert von 684 Millionen EUR verdeutlicht den kommerziellen Schwung und verweist auf 30 % Energierückgewinnungsgewinne durch ALD-Schichten.[4]Argonne National Laboratory, "ALD-entwickelte Schutzschichten fördern Festkörperbatterien," anl.gov

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Halogenid- und metallorganische Precursoren | -1.80% | Nordamerika, mit akuten Auswirkungen in Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Werkzeugdurchsatzgrenzen gegenüber CVD/Sputter-Alternativen | -1.20% | Vorwiegend Vereinigte Staaten, mit Auswirkungen auf Hochvolumenanwendungen | Mittelfristig (2–4 Jahre) |

| Wenig beachtet: Knappheit in der Lieferkette für UHP-Ventile und -Auskleidungen | -0.90% | Nordamerika, konzentriert auf Standorte mit fortschrittlichen Fabs | Kurzfristig (≤ 2 Jahre) |

| Wenig beachtet: Enger Patentpool blockiert Start-ups | -0.60% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Innovationszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Halogenid- und metallorganische Precursoren

Fortschrittliche Precursoren übersteigen häufig 10.000 USD pro Kilogramm, was die Margen für kostensensible Photovoltaik- und Flexibelektronik-Hersteller belastet. Eine begrenzte Anzahl qualifizierter Lieferanten stärkt die Preissetzungsmacht; Air Liquides neue Anlage in Idaho zielt darauf ab, Kapazitäten zu lokalisieren und Preisschwankungen zu dämpfen. Recycling und alternative Chemien werden untersucht, doch eine breite kommerzielle Einführung ist noch mehrere Jahre entfernt.

Werkzeugdurchsatzgrenzen gegenüber CVD/Sputter-Alternativen

Klassische thermische ALD schafft kaum mehr als 20 Wafer pro Stunde, gegenüber mehr als 100 bei CVD. Räumliche ALD liefert nun 3- bis 5-fach höhere Raten, doch Investitionskostenaufschläge verzögern die Einführung außerhalb von Spitzenfabs. Rolle-zu-Rolle-Linien zeigen Potenzial für Folien und Polymere, obwohl die Rezeptübertragung aus Vakuum-Batch-Systemen eine umfangreiche Neuqualifizierung erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Halbleiterführerschaft verankert die Expansion

Das Segment Halbleiter und Elektronik sicherte sich 38,59 % des Umsatzes im Jahr 2024 und unterstreicht damit die unverzichtbare Rolle der ALD bei der Logik-Skalierung, dem Speicher-Stacking und der fortschrittlichen Verpackung im nordamerikanischen Markt für Atomlagenabscheidung. Kapitalzuflüsse aus KI-Beschleunigern und Edge-Geräten erhöhen die Schichtzahlen und festigen die Werkzeugnachfrage, die auf strengen Defektivitätsgrenzen basiert. Energie und Solar verzeichnen den schnellsten prognostizierten CAGR von 13,99 %, gestützt durch Kommerzialisierungszeitpläne für Festkörperbatterien und Tandem-Photovoltaik-Designs der nächsten Generation, die pinhole-freie Passivierung erfordern.

Gesundheitsbeschichtungen, implantierbare Geräte und diagnostische Optiken bieten ergänzende Wachstumspfade. Automotive-Leistungselektronik profitiert von ALD-abgeleiteten High-k-Dielektrika, die Leckströme unterdrücken. Diese branchenübergreifenden Nachfragefaktoren diversifizieren den Umsatz und schützen den nordamerikanischen Markt für Atomlagenabscheidung vor Abschwüngen in einzelnen Sektoren.

Nach Abscheideverfahren: Thermische ALD behält Prozessanteil

Thermische Aktivierung behielt im Jahr 2024 40,23 % der Ausgaben, da sie bewährte Konformität und breite Materialbibliotheken bietet und ihren Platz in jedem Spitzenfab-Rezept bewahrt. Dennoch unterstreicht der prognostizierte CAGR von 15,40 % für räumliche ALD einen durchsatzgetriebenen Wandel, insbesondere dort, wo panel-skalige oder Polymersubstrate dominieren. Plasmagestützte ALD füllt die Niedrigtemperaturnische für OLEDs und fortschrittliche Verpackung, während Rolle-zu-Rolle-Piloten die Volumenökonomie für flexible Barrieren adressieren.

Produktivitätsvarianten mit höherem Durchsatz verschieben Kostenkurven, doch inkrementelle Lernzyklen und Ersatzteil-Ökosysteme begünstigen etablierte thermische Plattformen auf kurze Sicht. Mit der Reifung räumlicher Reaktoren erwarten Hersteller hybride Linien, die räumliche Vorfüll- und thermische Endbearbeitungsschritte kombinieren, um Rate, Gleichmäßigkeit und Partikelleistung auszubalancieren.

Nach Gerätetyp: Einzelwafer-Reaktoren dominieren die Installationen

Einzelwafer-Werkzeuge repräsentierten im Jahr 2024 48,01 % der installierten Basis, da Fabs eine enge Dickenkontrolle, Kammer-zu-Kammer-Abstimmung und Rezeptflexibilität über mehrere Geräteknoten hinweg schätzen. Ihre Verbreitung stärkt die Dichte des Servicenetzwerks und die Liquidität des Gebrauchtmarktes und verankert die Anbieterbindung innerhalb des nordamerikanischen Marktes für Atomlagenabscheidung.

Batch-Reaktoren behalten ihren Schwung in Back-End-Prozessen und kostenorientierten Analoglinien. Rolle-zu-Rolle-Systeme, die mit einem CAGR von 14,20 % wachsen, sprechen flexible Elektronik und Feuchtigkeitsbarrieren-Verpackungen an, bei denen Substratformate einen kontinuierlichen Transport erfordern. Modulare Pilotanlagen erleichtern den Rezeptnachweis und mindern das Risiko vor vollständigen Kapitalverpflichtungen.

Nach Precursor-Chemie: Metalloxide setzen den Maßstab

Metalloxide erzielten im Jahr 2024 65,10 % des Umsatzes, angeführt von Al₂O₃-, HfO₂- und ZrO₂-Schichten, die in jeden fortschrittlichen Transistor und DRAM-Kondensator eingebettet sind. Ihre ausgereifte Lieferkette und gut kartierte Prozessfenster halten Kostenprofile vorhersehbar. Metallnitride steigen bis 2030 mit einem CAGR von 16,72 %, angetrieben durch Austrittsarbeit-Abstimmung in GAA-Gates und Diffusionsbarrieren in Kupferverbindungsersatz.

Sulfide und Fluoride unterstützen Speicher-Selektionsschichten und Beschichtungen für extreme Optiken. Hybride organische und ternäre Systeme gewinnen an Bedeutung, da bereichsselektive ALD eine Musterung auf Molekülebene ermöglicht – ein aufkommender Differenzierungsfaktor für Logikknoten des nächsten Jahrzehnts.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2024 84,60 % der Ausgaben, gestützt durch milliardenschwere Fab-Erweiterungen, eine robuste F&E-Infrastruktur und ein dichtes Ökosystem aus Werkzeug-, Gas- und Precursor-Lieferanten. Bundesanreize beschleunigen die Hochlaufzeit und stärken die Service-Logistik-Fußabdrücke, die den nordamerikanischen Markt für Atomlagenabscheidung verankern. Staatliche Zuschüsse in Arizona, Ohio und Texas ergänzen die Bundesfinanzierung und fördern einen sich selbst verstärkenden Cluster aus Fachkräften, Lieferanten und Pilotlinien.

Kanada trägt durch Nischenwachstum in Luft- und Raumfahrtbeschichtungen, Quantencomputergeräten und staatlich geförderten Batteriepiloten bei. Partnerschaften zwischen Universitäten und kleinen Werkzeugherstellern fördern neuartige PEALD-Rezepte für Niedertemperatursubstrate. Provinzielle Sauberenergie-Mandate steigern die Nachfrage nach ALD-gestützter Photovoltaik-Passivierung weiter.

Mexiko verzeichnet den höchsten CAGR von 15,51 %, da EMS-Unternehmen und Automotive-Tier-1-Zulieferer Verpackungs-, Sensor- und Leistungsmodulbaugruppen näher an die Endfahrzeuglinien bringen. Anreize in Industrieparks nahe der US-Grenze, kombiniert mit Qualifizierungsprogrammen, verkürzen Lieferketten und verbreiten ALD-Know-how im gesamten nordamerikanischen Markt für Atomlagenabscheidung.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. ASM International führte im Jahr 2024 mit einem Anteil von rund 30 % und profitierte von umfangreichen IP-Portfolios und frühzeitiger Beteiligung an der gemeinsamen Entwicklung von GAA-Werkzeugen. Tokyo Electron folgte mit 18 % und nutzte plattformübergreifende Synergien mit Ätz- und Reinigungsanlagen. Applied Materials und Lam Research konkurrieren um fortschrittliche Speicherplätze und verweisen beide auf Rekord-ALD-Umsätze in jüngsten Einreichungen.

Aufstrebende Spezialisten wie Forge Nano zielen auf Partikelbeschichtungssysteme für Batteriepulver ab, während Picosun USA kompakte Cluster-Werkzeuge für Pilotfabs vorantreibt. Patentdickichte rund um Ventilgeometrie, Precursor-Abfangung und In-situ-Metrologie schränken neue Marktteilnehmer ein und lenken viele in Richtung Nischenchemien oder flexible Substrate.

Servicemodelle verlagern sich von transaktionsbasierten zu ergebnisbasierten Verträgen. Anbieter bündeln KI-gestützte Rezeptoptimierung und vorausschauende Wartung, um mehrjährige Verträge zu sichern. Partnerschaften zwischen Werkzeugherstellern und Gaslieferanten platzieren Ersatzteilläger in der Nähe neuer Fabs, was die mittlere Reparaturzeit verkürzt und Betriebszeitkennzahlen verbessert, die für die wachsende nordamerikanische Atomlagenabscheidungsbranche entscheidend sind.[3]Phys.org, "Maschinelles Lernen beschleunigt das ALD-Precursor-Design," phys.org

Führende Unternehmen der nordamerikanischen Atomlagenabscheidungsbranche

ASM International N.V.

Lam Research Corporation

Applied Materials Inc.

Tokyo Electron Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Air Liquide gab einen Investitionsrückstand von 4,5 Milliarden USD bekannt, wobei ein Drittel für Gasanlagen in Elektronikqualität zur Unterstützung von ALD-Betrieben vorgesehen ist.

- März 2025: Forscher der Seoul National University stellten ein KI-Modell vor, das die Synthesierbarkeit von Precursoren vorhersagt und Entdeckungszyklen für ALD-Chemien beschleunigt.

- Februar 2025: Applied Materials skizzierte Nachhaltigkeitsprogramme, die die Lebensdauer von ALD-Kammern verlängern und den Precursor-Abfall in Halbleiterfabs der KI-Ära reduzieren.

- Januar 2025: Onto Innovation sicherte sich einen Auftrag über 69 Millionen USD für optische Metrologie des Typs Iris G2 zur Unterstützung der Kontrolle ultradünner Mehrschicht-ALD-Schichten in der Hochvolumen-DRAM-Produktion.

Berichtsumfang des nordamerikanischen Marktes für Atomlagenabscheidung

Der Bericht über den nordamerikanischen Markt für Atomlagenabscheidung beschränkt sich auf die Anwendungen in den Bereichen Halbleiter und Elektronik, Gesundheitswesen und Biomedizin, Automobil sowie weitere Anwendungen in den Vereinigten Staaten und Kanada.

| Halbleiter und Elektronik |

| Gesundheitswesen und Biomedizin |

| Automobil und Elektrofahrzeug-Leistungselektronik |

| Energie und Solar |

| Sonstige |

| Thermische ALD |

| Plasmagestützte ALD (PEALD) |

| Räumliche ALD |

| Rolle-zu-Rolle-ALD |

| Batch-Reaktoren |

| Einzelwafer-Reaktoren |

| Räumliche / In-line-Werkzeuge |

| Modulare Pilotanlagen |

| Metalloxide |

| Metallnitride |

| Sulfide / Fluoride |

| Sonstige (Hybrid, Organika) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Anwendung (Wert) | Halbleiter und Elektronik |

| Gesundheitswesen und Biomedizin | |

| Automobil und Elektrofahrzeug-Leistungselektronik | |

| Energie und Solar | |

| Sonstige | |

| Nach Abscheideverfahren (Wert) | Thermische ALD |

| Plasmagestützte ALD (PEALD) | |

| Räumliche ALD | |

| Rolle-zu-Rolle-ALD | |

| Nach Gerätetyp (Wert) | Batch-Reaktoren |

| Einzelwafer-Reaktoren | |

| Räumliche / In-line-Werkzeuge | |

| Modulare Pilotanlagen | |

| Nach Precursor-Chemie (Wert) | Metalloxide |

| Metallnitride | |

| Sulfide / Fluoride | |

| Sonstige (Hybrid, Organika) | |

| Nach Geografie (Wert) | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Atomlagenabscheidung?

Der Markt belief sich im Jahr 2025 auf 0,74 Milliarden USD und ist auf dem Weg, bis 2030 1,23 Milliarden USD zu erreichen.

Welches Anwendungssegment hat den größten Anteil?

Halbleiter und Elektronik hielten im Jahr 2024 38,59 % des Umsatzes, angetrieben durch Sub-3-nm-Logik und 3D-NAND-Speicherproduktion.

Warum ist Mexiko die am schnellsten wachsende Region?

Das Nearshoring von Halbleiterbaugruppen und starke Initiativen zur Elektrifizierung des Automobilsektors treiben Mexiko auf einen CAGR von 15,51 % für 2025–2030.

Wie unterscheidet sich räumliche ALD von thermischer ALD?

Räumliche ALD verarbeitet Wafer in parallelen Zonen, um den Durchsatz gegenüber klassischen thermischen Zyklen um das 3- bis 5-Fache zu steigern, was für Hochvolumenlinien trotz höherer Investitionskosten attraktiv ist.

Welche Lieferkettenrisiken beeinflussen den Markt?

Hohe Precursor-Kosten, begrenzte Lieferanten für Hochreinheitsventile und dichte Patentportfolios schränken die Expansion ein und erhöhen die Markteintrittsbarrieren.

Wer sind die führenden Anlagenlieferanten in Nordamerika?

Wer sind die führenden Anlagenlieferanten in Nordamerika?

Seite zuletzt aktualisiert am: